- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

證券業協會:中國核電等15家IPO配售對象被列黑名單

來源: http://www.yicai.com/news/2015/10/4698350.html證券業協會:中國核電等15家IPO配售對象被列黑名單

證券業協會網站 2015-10-16 20:27:00

對參與今年4月至7月期間新股網下申購過程中,違反相關規定的15個股票配售對象列入黑名單,其中包括正德人壽保險產品、1家貿易公司自有資金賬戶、4家投資公司自有資金賬戶以及9個自然人投資賬戶等。

中國證券業協會周五在官網公布,為規範首次公開發行股票網下投資者及其配售對象的詢價與申購行為,根據《首次公開發行股票承銷業務規範》(下稱《規範》)的規定,我會決定對參與2015年4-7月期間樂凱新材(300446)、博濟醫藥(300404)、創業軟件(300451)、醋化股份(603968)、東傑智能(300486)、金石東方(300434)、科迪乳業(002770)、派思股份(603318)、鵬輝能源(300438)、普麗盛(300442)、普路通(002769)、賽摩電氣(300466)、勝宏科技(300476)、雙傑電氣(300444)、田中精機(300461)、萬孚生物(300482)、沃施股份(300483)、信息發展(300469)、迅遊科技(300467)、易尚展示(002751)、贏合科技(300457)、永東股份(002753)、真視通(002771)、中光防雷(300414)、中國核電(601985)、眾興菌業(002772)等項目的新股網下申購過程中,違反《規範》第四十五條規定的15個股票配售對象列入黑名單(詳見附件)。

列入黑名單時限自本公告發布之日起算。已經列入黑名單的配售對象時限連續計算。

中國證券業協會

2015年10月16日

附:首次公開發行股票配售對象黑名單

更多精彩內容

關註第一財經網微信號

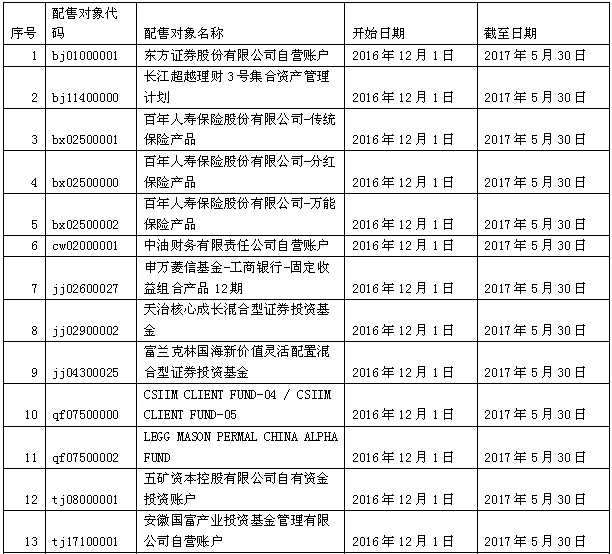

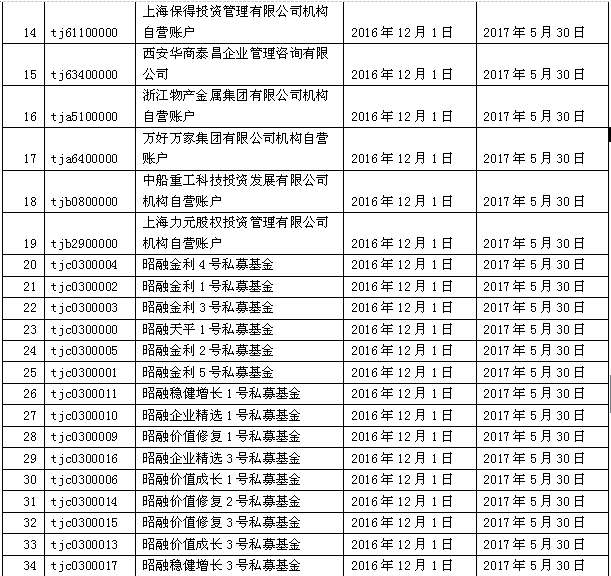

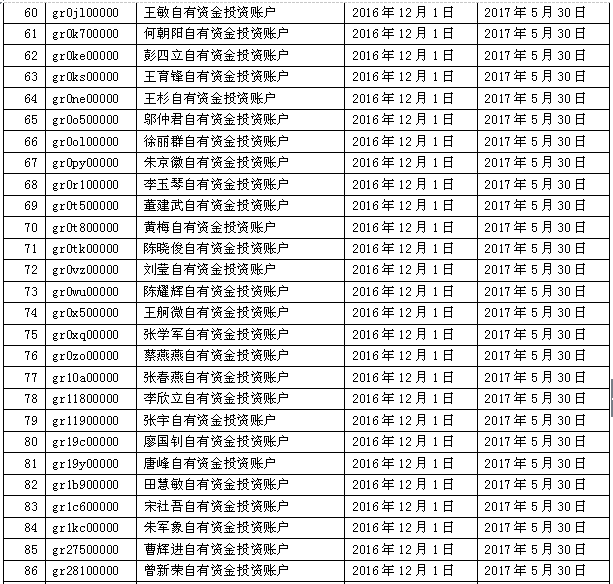

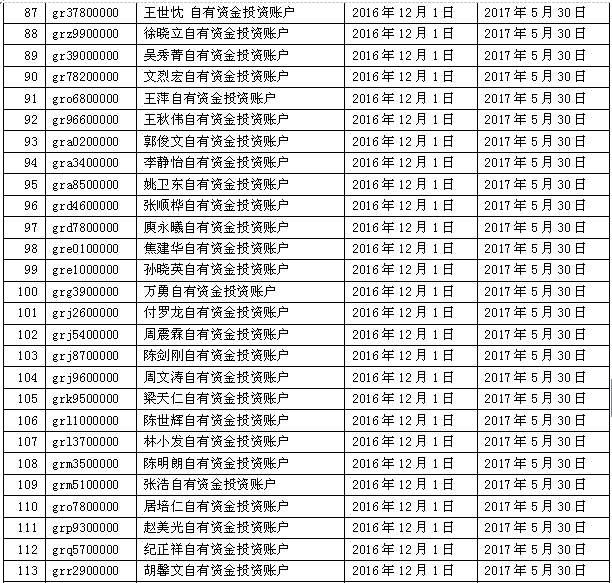

138個賬戶違規打新被列黑名單,基金牛散紛紛中招

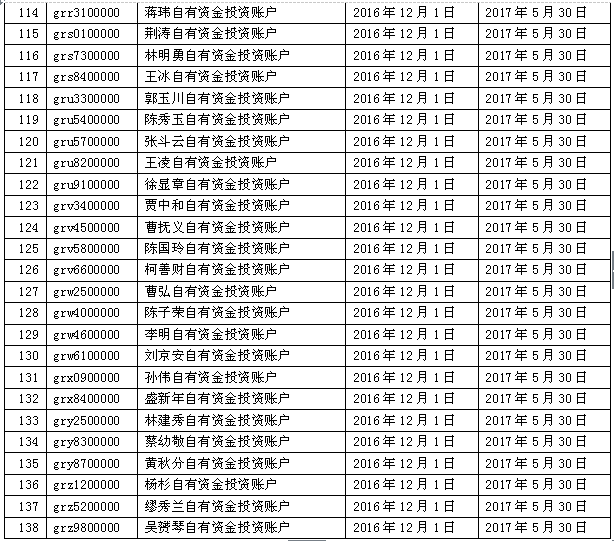

來源: http://www.nbd.com.cn/articles/2016-12-01/1058062.html每經記者 劉海軍 每經編輯 吳永久

近日,中國證券業協會(以下簡稱中證協)披露了一份首次公開發行股票配售對象黑名單,名單涉及138個股票配售對象 ,黑名單時限自2016年12月1日開始,截止日期為2017年5月30日。

火山財富(微信號:huoshan5188)註意到,此次被中證協列入黑名單的138個配售對象中,有多個基金公司賬戶和保險資金賬戶,甚至還有市場知名私募和牛散牽涉其中。

黑名單曝光138個配售對象

截至記者發稿,中證協官網的通知公告將《首次公開發行股票配售對象黑名單公告》置頂。

12月1日,中證協發布公告稱,為規範首次公開發行股票網下投資者及其配售對象的詢價與申購行為,根據《首次公開發行股票承銷業務規範》(以下簡稱《規範》)、《首次公開發行股票網下投資者管理細則》規定,決定對參與花王股份(603007)、華舟應急(300527)、健帆生物(300529)、三祥新材(603663)、新華文軒(601811)、幸福藍海(300528)、長久物流(603569)、中國電影(600977)、中潛股份(300526)的新股網下申購過程中,違反《規範》第四十五條、四十六條規定的 138個股票配售對象列入黑名單。

火山財富(微信號:huoshan5188)查閱相關規定後註意到, 《規範》第四十五條為“協會對承銷商進行檢查的內容”,包括路演推介的時間、形式、參與人員及內容;詢價、簿記、定價、配售的制度建立和實施;投資價值研究報告的撰寫、提供及其信息隔離制度的建立與實施;信息披露內容的真實性、準確性、完整性和及時性;存檔備查資料的完備性;協會認為有必要的其他內容。

《規範》的第四十六條為“承銷商應當配合協會進行檢查,不得以任何理由拒絕、拖延提供有關資料,或者提供不真實、不準確、不完整的資料。”

知名機構、牛散在列

黑名單顯示,138個被列入名單的股票配售對象有自然人和機構, 黑名單時限均自2016年12月1日開始,截止日期為2017年5月30日。

具體來看,黑名單中有機構,包括券商自營、基金、保險賬戶、財務公司賬戶等,如東方證券股份有限公司自營賬戶、百年人壽保險股份有限公司-傳統保險產品、申萬菱信基金-工商銀行-固定收益組合產品12期、天治核心成長混合型證券投資基金、富蘭克林國海新價值靈活配置混合型證券投資基金、中油財務有限責任公司自營賬戶等幾個資金賬戶,還有國企賬戶如中船重工科技投資發展有限公司機構自營賬戶等 。

火山財富(微信號:huoshan5188)註意到,除了券商自營、基金和保險賬戶外,還有私募賬戶,如武漢昭融匯利投資管理有限責任公司旗下的18只產品均列為黑名單中,巨杉資產的多只基金如巨杉凈值線9號證券投資基金業榜上有名。

其次,在眾多自然人賬戶中,火山財富了解到,還有牛散也在其中: 陳世輝自有資金投資賬戶。

雲南富豪陳世輝是一位職業操盤人士,以善於發掘上市公司的中長期投資價值而聞名。其實力雄厚,偏好中小市值個股,喜歡做遠離套牢區的個股的反彈行情和次新股的投機行情。

首次公開發行股票配售對象黑名單

(2016年12月 1日發布)

下方表格來源:中國證券業協會

險企舉牌公司大量被列聯營 政策走向牽動神經

謀求舉牌公司控制權的步伐,遇上了止步於財務投資者的“棒喝”。剛剛刮起的監管風暴,可能讓激進舉牌、將被舉牌公司列入聯營企公開信息顯示,安邦保險舉牌的十家上市公司中,有四家被列為聯營企業,而前海人壽舉牌的八家公司中,亦業的險企,面臨何去何從的尷尬。

將持股較多的被舉牌公司列入其聯營企業的範圍,已成為部分風格較為激進險企的普遍做法,這也成為部分險企調節利潤、增厚資產規模的重要手段。有四家被計入聯營企業。

然而,監管層已在12月13日明確要求,險資股權投資應以財務投資為主,戰略投資也應以參股為主。

但在業內人士看來,謀求控制權是險企的目標之一,對於已經確定的股權關系,相關險企是退居財務投資,還是拋售離場?未來具體監管政策的走向,牽動著整個市場的神經。

大量舉牌公司被列為聯營

保監會主席項俊波12月13日在講話中表示,保險資金運用必須把握審慎穩健、服務主業的總體要求,把握好三個原則:投資標的應當以固定收益類產品為主、股權等非固定收益類產品為輔;股權投資應當以財務投資為主、戰略投資為輔;少量的戰略投資應當以參股為主。

但事實是,險資舉牌上市公司後,將被舉牌對象列入聯營企業的做法,已經屢見不鮮。舉牌較多的安邦保險、前海人壽等險企,均普遍采取了這一做法。

《第一財經日報》此前報道,截至目前,安邦保險舉牌的上市公司,已經達到十家,而舉牌後被列為聯營的企業,至少已經達到四家。安邦人壽在財務報表附註中表示,聯營企業是指安邦人壽能夠對其施加重大影響的企業。

根據2014年財報附註,首先被安邦人壽列為重要聯營企業的是民生銀行。2014年11月,安邦首次舉牌後繼續增持,截至當年12月17日,安邦人壽、安邦產險、安邦集團、和諧健康共計持有民生銀行9.06%的股份,其中安邦人壽持股比例4.97%。

安邦人壽稱,其對部分聯營企業表決權低於20%,但該公司及控股股東對被投資企業擁有董事會席位,或享有被投資企業財務、經營政策參與決策的權利,該公司作為一致行動人,從而施加重要影響。從2014年12月23日開始,安邦人壽開始對民生銀行施加重大影響,因此在2014年年報中將其列為聯營企業。

隨著2015年連續發動舉牌,多家上市公司隨之被安邦保險列入聯營企業範圍。2015年財報顯示,除了民生銀行,安邦人壽還將金融街、金地集團列入不重要聯營企業;安邦產險則將民生銀行、招商銀行同時列為重要聯營企業,金融街、金地集團、遠洋地產列為不重要聯營企業。

類似情形並不鮮見。前海人壽舉牌的上市公司中,目前也有四家被列為聯營企業。7月底披露的2016年第二季度償付能力報告中,前海人壽已將萬科列為其聯營企業。寶能所持股份中,前海人壽直接持有萬科7.36億股,持股比例為6.67%。

從持股情況來看,前海人壽單一持股並未達到20%的最低現行規定,也未取得萬科董事會席位或派駐代表,亦未能對萬科經營決策施加重大影響,本不具備將後者列為聯營企業的條件。但在今年4月,其控股股東鉅盛華股份有限公司(下稱“鉅盛華”)將直接、間接所持有的14.73億股的表決權,讓渡給前海人壽,使其持股比例達到22.01%。

除了萬科,還有多家被舉牌公司被前海人壽列為聯營企業。2015年財報顯示,當時被列入聯營範圍的企業,包括南玻A、韶能股份、中炬高新三家,截至去年底,投資余額分別為46.8億元、20.4億元、27.8億元,直接持股比例為17.22%、15%、23.28%。

增厚業績、規模

將被舉牌上市公司列入聯營企業後,對相關險企的業績、資產規模有顯著的增厚作用,這可能也是險企舉牌後,對被舉牌公司在財務上積極並表的動力所在。

根據2014年財報,列為長期股權投資的聯營企業,安邦人壽將采取權益法核算,按應享有或應分擔的被投資單位的凈損益份額,確認當期投資損益。長期股權投資的成本,與初始投資成本的差額,計入當期損益。

數據顯示,2014年全年,安邦人壽投資收益共計136.9億元,其中約81.3億元來自聯營企業的投資收益,占比近60%。2015年,安邦人壽投資收益287.8億元,而對聯營企業的投資收益為82.1億元,占比約為29%。

截至2015年底,安邦人壽的長期股權投資達722.72億元,同比增長31.75%;安邦產險的長期股權投資達914.74億元,同比增幅24.21%,而這一科目主要內容均為對聯營企業的投資項目。安邦產險認為,招商銀行、民生銀行對其認為具有戰略性,持股比例分別為10.72%、5.61%,計入的投資賬面價值分別為498.45億元和288.57億元。

根據公開數據,截至2015年末,安邦人壽總資產達9216億元,同比增長近6.7倍。而安邦人壽在2013年年底的總資產規模只有169.72億元。這意味著,在過去兩年間,安邦人壽的總資產規模增長了53.3倍。

將被舉牌公司列為聯營企業,對賬面利潤增長也大有裨益。如民生銀行,截至2015年底,安邦人壽所持4.97%的股份,對應的投資賬面價值為282億元,而安邦產險所持5.61%的股份,對應的投資賬面價值為288.57億元。

“險企舉牌上市公司是正常策略,這些上市公司肯定是業績比較優秀、成長性較好的公司,與做大規模、賬面利潤關系不大。”廣東金融學院保險系主任、教授羅向明說,謀求控制權也是險企的目標之一。

在核算方法上,前海人壽與安邦人壽基本一致。根據其2015年財報附註,初始投資成本大於投資時應享有的被投資單位凈資產份額的差額,不調整初始投資成本,反之則計入當期損益。

2016年上半年,前海人壽長期股權投資余額,出現大踏步大幅增長。根據財報披露數據,2016年初,前海人壽長期股權投資余額130.1億元,而到了6月底,已經暴增至331.7億元,增加約201.6億元,增幅接近1.55倍。

2016年上半年財報顯示,前海人壽截至6月底,可供出售、以公允價值計量並計入當期損益兩項金融資產,分別為331億元、270億元,分別比年初增加約-36億元、82億元,兩者共計增加46億元。這意味著,當期其可供出售金融資產大幅減少。

從可查對外投資、持股信息來看,2016年上半年,前海人壽在資本市場、未上市企業股權方面,並未進行太多大額投資。2016年6月,前海人壽曾披露兩筆大額投資,分別向深圳金利通金融中心(下稱“金利通中心”)、杭州新天地集團股份有限公司(下稱“杭州新天地”)投資65.7億元、30.4億元。工商資料顯示,2016年5月30日,金利通中心項目所屬的深圳金利通投資有限公司出現了一次股權變更(下稱“金利通投資”),前海人壽持股比例由22.09%上升至99.9%;此前持股12.049%的平安信托,持股比例降至0.0949%;持股65.375%、0.484%的渤海信托及另一名股東徹底退出。在2016年上半年財報中,金利通投資、杭州新天地,均被列為前海人壽子公司、合營企業,持股比例分別為99.91%、82%。

對於上述兩筆大額投資,列入何種科目尚不得而知。但在相關公告中,前海人壽明確將杭州新天地列為不動產項目。截至今年一季度末,前海人壽萬能賬戶對投資性不動產類累計投資290.33億元,對股權投資則未提及。

而前海人壽當期長期股權投資余額暴漲,極有可能來自將萬科列為聯營企業所形成。寶能系持有的萬科股份中,前海人壽直接持有7.36億股,涉及資金約105億元。加上今年4月鉅盛華讓渡表決權的14.73億股,持股成本合計約為350億元。

截至2016年上半年財報截止日,萬科尚未複牌。而在2015年12月停牌時,萬科股價處於階段性最高點,為24.43元/股。由此推算,截至今年6月底,前海人壽上述持股,市值約為540億元,浮盈在190億元左右。

借助會計核算方式的變化,前海人壽的業績大為改觀。今年上半年,前海人壽營業收入285.6億元,營業支出222.2億元,凈利潤62.9億元,營業收入中,投資收益128.5億元。2015年其舉牌多家上市公司後,由於出現不同程度的浮虧,計入這一因素後,前海人壽今年上半年的投資收益,與投資萬科的盈利基本吻合。若扣除投資收益,其當期凈利潤虧損超過65億元。

財務投資與控制權的矛盾

按照監管層的要求,險企進行股權投資,應以財務投資為主、戰略投資為輔;少量的戰略投資應當以參股為主。

武漢科技大學董登新教授向《第一財經日報》記者分析,監管高層上述講話,至少具有三層含義:第一,險資的主業必須回歸保險;第二,財務投資也不是短期炒作,而要長期投資;第三,險資不要搶奪上市公司控制權。

“險資舉牌的上市公司中,險企相當部分已成為第一大股東,甚至相對控股股東,本來也是合理合法。”羅向明說,險資股權投資,一般以戰略投資為主,註重長期性、收益性、安全性,如中國人壽2006年以350億元投資南方電網,每年收益都在13%左右;此外,中國人保2014年以120余億元投資廣東高速公路、中國平安投資京滬高鐵也是如此,兼顧了長期性和收益性,起到了保險業對經濟發展的助推器作用。

對於險企來說,股權投資以財務投資為主,與其通過成為被舉牌公司主要股東乃至控股股東,似乎存在矛盾。業內人士認為,現在部分險企對資本市場形成不良影響,對實體經濟構成威脅,與保險的本質相違背。

如此一來,已經舉牌、為上市公司重要股東,乃至控股股東的險企,將何去何從?羅向明說,對於這一情況,目前政策走向尚不清晰,但監管會采取措施進行處理,或讓險企另設獨立公司去經營,即剝離出險企,也是可以考慮的方向。

但問題不止於此。董登新認為,從目前來看,監管的動作將是對萬能險、分紅險等短期理財性質產品的一次重要規範,部分險企業務過於集中在萬能險,對務單一且又較為激進的險企影響將會較大,償付能力可能會出現危機。

“原有的股權投資從盈利到虧損,後續投資又受到政策和資金限制,特別是部分產品停止銷售,這些險企的資本金可能出現問題,流動性可能遇到麻煩。”羅向明說,短期內股東可能要大量增資,以維持正常的償付能力。

而另一方面,監管層再次明確,險資要成為長期資金的提供者,不應進行短期快進快出的炒作。如此一來,當流動性出現問題時,應當如何應對?董登新認為,如果出現這種情況,相關險企只能減持,控股股東必須要註資拯救。

印尼華裔省長被列瀆神案疑犯

1 : GS(14)@2016-11-17 11:30:33印尼耶加達華裔基督徒省長鍾萬學被指褻瀆《可蘭經》,引發逾10萬人上街要求法律制裁後,警方昨日正式將他列為瀆神案疑犯,認為案件應交由法庭審訊。一旦罪成,他最高可被判監5年。國家警察刑事與偵探局局長阿里指,警方經初步調查與內部討論後,雖然調查人員與宗教專家就鍾萬學的言論是否褻瀆《可蘭經》有嚴重分歧,但大多數意見認同此案應交由法庭裁決。

禁出境未被捕

警方將鍾萬學列為疑犯,代表有足夠證據考慮控以瀆神罪,但未有拘留他,僅不准他出境。鍾萬學揚言希望被起訴,因為只有在法院他才能受到公正對待,而且被起訴不代表有罪。印尼約90%人口為穆斯林,鍾萬學是首名華裔和基督徒當選耶加達省長,深受中產愛戴,惟同時因鐵腕打貪與市區發展計劃樹敵眾多。鍾萬學原計劃明年2月競逐連任,9月拉票時提及一句《可蘭經》經文,認為對手利用宗教影響政治,「愚弄」穆斯林不應支持異教人士當領袖,引起伊斯蘭社會不滿。雖然他隨即道歉,惟依然無法平息公憤,觸發本月4日逾10萬人上街示威。美聯社/法新社

來源: http://hk.apple.nextmedia.com/international/art/20161117/19836549

前幕僚及崔順實正式被控 朴槿惠被列共犯 面臨國會彈劾

1 : GS(14)@2016-11-22 00:24:38■示威者以電腦改圖,表達盼朴槿惠收監。路透社

【閨蜜干政】南韓總統閨蜜干政醜聞終於進入司法階段,總統朴槿惠的好友崔順實、青瓦台前幕僚安鍾範和鄭虎成涉嫌濫權和詐騙,昨天正式被起訴,檢方將朴列為共謀,正式向她展開刑事調查。雖然朴享有《憲法》豁免權,任內不會被起訴,但反對派已磨拳擦掌,準備在國會動議彈劾她。

檢察機關懷疑朴槿惠指使或默許原總統大秘書安鍾範,出面向韓國53家大企業施壓,逼他們向崔順實打骰的Mir基金和K體育基金捐出774億韓圜(5.08億港元)。相關企業供稱,害怕不就範生意審批就會受阻撓。崔、安二人又涉嫌企圖從浦項製鐵手上,強奪旗下一間廣告公司的股權,並迫使現代汽車接受同崔有關聯的吸附劑製造商供貨。另外,安被指助崔安插親信到韓國電訊,逼該公司開出68億韓圜的廣告定單。

■崔順實前天再接受問話,昨被正式起訴。

■安鍾範(左圖)及鄭虎成被指助崔順實斂財和提供機密。

三被告暫不涉貪污罪

至於青瓦台原政策調整首席秘書鄭虎成,控方指他任內通過電郵、託人或傳真方式,向崔順實提供180多份政府文件,當中涉及大量官員任免和外交機密。調查人員由他的手機錄音發現,朴槿惠為聽取崔的意見,指示鄭提供資料。檢方表明已掌握線索,未來會集中力量調查朴槿惠,指她如明知崔斂財仍放任不管,須承擔法律責任。這宗醜聞被揭發後,朴槿惠曾多次公開道歉,但總統府昨斥檢方的共謀指控是不實和虛構,律師稱朴將拒絕接受檢方面對面問話。事實上,檢方也未有用上貪污罪起訴崔、安、鄭三人,稱未有證據顯示有大企業以捐款換取不法利益,似乎有意留一手。目前由司法部主導的調查工作,中立性備受各方質疑,國會已通過成立獨立調查委員會,一旦通過特別檢察官任命,現有的調查工作將會自動中止。

拒受查被指背叛國民

朴槿惠被列為疑犯後不久,三大在野黨內多名領袖聯署要求國會動議彈劾她,認為朴犯罪事實明顯,又拒絕配合調查工作,已經可視為背叛國民的行為。南韓最大反對派共同民主黨對彈劾一事至今只是光說不做,分析猜測該黨或未有信心在提早大選中勝出上台執政。韓聯社/路透社/南韓《中央日報》

來源: http://hk.apple.nextmedia.com/international/art/20161121/19840610

Next Page