- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

桑德環境秘辛 笑傲神雕

http://xueqiu.com/9028667066/257400832013年第57期 總第1938期 > 桑德環境秘辛

一個19歲的在校大學生名下的多家企業成為桑德環境的大客戶,三年間貢獻收入近6億元,造就了桑德環境240多億元的市值。本刊記者 李茉 袁京力/文

這是一個隱秘而複雜的網絡,以固廢工程業務為依託,大股東及一位19歲在校大學生名下的企業隱藏於大客戶背後,三年間至少為上市公司貢獻了近6億元的收入。

這就是發生在環保行業第二大市值上市公司桑德環境資源股份有限公司(下稱「桑德環境」,股票代碼000826.SZ)2009年至2011年之間的故事。

桑德環境主營為固廢處置工程系統集成業務(下稱「固廢工程」)和特定地區水務投資運營業務及環保設備業務,控股股東為北京桑德環保集團有限公司(下稱「桑德集團」),持股44.84%。2003年借殼上市後,公司業務由最初的環境設備業務演變成目前的業務格局,未來將加大固廢運營業務的比重。

在2008年更名為桑德環境之後,借助國家支持環保產業的東風,公司業務得到了快速發展。2008-2012年,公司固廢工程業務收入分別為3.43億元、4.25億元、6.21億元、11.61億元、15.72億元,收入佔比分別達到66%、62%、64%、72%、75%,短短5年增長了3.6倍;毛利率分別為39.4%、35.3%、32.9%、34.5%、35.8%,長期維持在較高水平。

憑藉固廢工程收入的快速增長,桑德環境業績與股價齊升,復權後的股價由2008年初的每股約9元上升至目前近40元,漲幅達3倍多。期間,公司通過增發與配股進行了兩次股權融資,合計募集資金23億元。

截至2013年6月30日,共188家機構持有桑德環境,持倉量總計4.76億股,佔其流通股本的76.24%。

然而,《證券市場週刊》調查發現,桑德環境2009-2011年固廢工程收入涉嫌隱瞞關聯交易,涉及金額至少達到5.91億元,接近上市公司同期營業收入的近兩成;此外,公司毛利率背離行業正常水平,應收賬款劇增背後可能存在資金的體系外循環,大股東投資運營與上市公司類似的業務涉嫌同業競爭。

《證券市場週刊》還實地走訪了桑德環境承建的部分垃圾處理項目,有的項目鮮有垃圾運載車進出,有的項目處理車間靜悄悄,桑德環境確認巨額收入的幾個大型項目幾乎沒有經營行為,其收入的真實性存疑。

查看原图

查看原图 查看原图上篇:股東魅影

查看原图上篇:股東魅影桑德環境的主要客戶為各地政府部門,公司在近年來的年報中均未披露前五大客戶及應收賬款客戶的具體名字,但在2012年配股說明書中,公司披露了2009-2011年的前五大客戶。《證券市場週刊》通過對桑德環境披露的部分客戶調查發現,為公司至少貢獻了5.91億元收入的3家客戶,其實際控制人均指向控股股東桑德集團。

德州綠能與大慶龍清:大股東持股

德州綠能電力有限公司(下稱「德州綠能」)在2009-2011年連續三年出現在桑德環境的前五大客戶中,貢獻營業收入分別達到3660萬元、6529萬元、10802萬元,合計2.10億元,佔公司當年營業收入比分別為5.35%、6.72%、6.72%。

配股說明書顯示,桑德環境位於德州的生活垃圾焚燒發電廠項目日處理垃圾能力為600噸,總投資金額為2.52億元,簽約時間為2011年3月。

公開信息顯示,德州生活垃圾焚燒發電廠項目由德州綠能投資建設。既然德州生活垃圾焚燒發電廠項目的簽約時間為2011年3月,桑德環境為何在2009年、2010年年報中就確認了來自德州綠能的3660萬元、6529萬元營業收入,上述收入來自什麼業務?

桑德環境2012年2月發佈的當年第一期短期融資券募集書顯示,德州生活垃圾焚燒發電廠項目位於德州市德城區運河辦事處鐘辛莊,佔地面積107.5畝,採用流化床焚燒工藝,煙氣淨化採用半乾法+布袋除塵器工藝,煙氣排放達到生活垃圾焚燒污染控制標準。項目建設規模為日處理能力600噸,年發電量8000萬度,配備2爐2機,選用2×365噸/天循環流化床垃圾焚燒爐+2×7.5MW凝汽式汽輪機發電機組。

據山東省物價局2013年3月下發的核定德州市城市生活垃圾焚燒發電廠項目的上網電價通知,其核定主體為德州綠能,德州綠能的註冊地址也與桑德環境配股說明書描述的項目一致。

《證券市場週刊》實地走訪發現,德州綠能與德州市垃圾處理廠毗鄰而居,廠內有辦公大樓一棟、廠房一棟以及一個用於排放焚燒產生廢氣的細高煙囪,廠房邊還有一個冷凝塔。本刊記者在德州綠能周邊連續觀察兩天,未看到有任何焚燒產生的煙霧排出,僅有數輛垃圾裝載車進入廠區。

據附近居民介紹,自從德州綠能建成之後,只能偶爾見到有煙霧從廠區煙囪排出,但幾乎每天都有垃圾車進出。本刊記者發現,在德州綠能廠區後方堆放著一個高約5米的垃圾山,上面還插有不同顏色的小旗。

德州綠能難見垃圾焚燒發電的跡象,與公司僅隔一條馬路的華能德州電廠卻是濃煙滾滾,與德州綠能的寧靜形成了鮮明的反差。更令人困惑的是,作為一家焚燒發電廠,德州綠能卻沒有任何高架的輸電線拉出,而華能德州電廠卻有數排輸電線自電廠輸出。

本刊記者從德州市工商行政管理局查詢到的信息顯示,德州綠能成立日期為2009年7月24日,初始註冊資本金為500萬元,出資人為武漢通衢環境投資有限公司(下稱「武漢通衢」)及桑德集團,分別出資450萬元、50萬元,持股比例為90%、10%。經過數次變更後,德州綠能目前的註冊資本為1億元,出資人仍為武漢通衢、桑德集團,出資額分別增至9000萬元、1000萬元,持股比例未變。

工商資料顯示,德州綠能2012年營業收入為0,利潤總額為0,納稅總額為0;截至2012年12月31日,公司總資產為2.40億元,負債總額為1.40億元。

德州綠能的法定代表人名為王廷軍,並擔任公司執行董事一職。2003年,桑德集團借殼上市時發佈的股權收購書顯示,王廷軍為北京市桑德環境技術發展有限公司(下稱「桑德技術」)的股東之一,持股5%;彼時,桑德技術為桑德集團的大股東,持股比例為62.5%,桑德技術的大股東則正是桑德環境的實際控制人文一波,持股60%。

德州綠能的經理為沙志威,而沙志威這個名字曾出現在一份發佈於2012年7月,名為《北京阿蘇衛生活垃圾處理項目除臭擴建工程生物濾池濾料(木片)採購招標》的招標書中,沙志威是該招標項目的聯繫人,而招標的單位正是桑德環境。

除了德州綠能外,桑德集團還出現在桑德環境另一家大客戶大慶龍清生物科技有限公司(下稱「大慶龍清」)的股東名單中。

大慶龍清是桑德環境2009-2011年期間最大的客戶,分別位居公司第一大、第一大、第三大客戶,為桑德環境貢獻了13515萬元、8197萬元、8252萬元營業收入,合計近3億元。

資料顯示,大慶龍清為桑德環境位於大慶市的生活垃圾綜合處理工程項目的所有者,項目日處理垃圾1000噸,簽約時間為2009年9月,完工時間為2011年9月,投資總額為2.58億元。

該項目位於黑龍江省大慶市莎爾圖區,佔地面積30萬平方米。項目採取生物堆肥技術綜合利用工藝,通過前處理高效選出塑料、紙張、金屬等可回收物料後,垃圾中的有機成分通過封閉槽式強制通風加翻堆的好氧發酵工藝進行發酵,腐熟階段採用機械翻堆形式,進行生化處理生產合格的堆肥產品。

工商註冊資料顯示,大慶龍清成立於2009年4月9日,辦公住所位於大慶市商城集團的辦公樓內,業務經營範圍為生物堆肥技術的推廣、服務以及城市環境治理。

大慶龍清的股權結構與德州綠能幾乎一樣,公司註冊資本為8200萬元,投資方為武漢通衢、桑德集團,投資金額分別為7380萬元、820萬元,持股比例分別為90%、10%。

大慶龍清的法定代表人為林京,林京為武漢通衢的股東之一。工商資料顯示,武漢通衢成立於2008年11月,林京為公司最初的兩位出資人之一,出資額為200萬元,佔公司註冊資本的20%。

巧合的是,桑德集團的多個網絡招聘啟事中,聯繫人均為林京;《北京市2010年引進國內人才專項工作計劃》公告中,桑德集團的填表人也為林京。如果這個林京就是與上述的林京為同一人,那麼大慶龍清的法定代表人林京就又多了一個身份——很可能就是桑德集團的職工。

臨朐垃圾處理場:由大股東經營

山東臨朐縣環境衛生管理處是桑德環境2011年第一大客戶,當年為桑德環境貢獻了1.29億元營業收入,佔公司總營業收入的8.05%。

配股說明書顯示,桑德環境位於臨朐縣的垃圾處理工程項目日處理垃圾300噸,簽約時間為2011年10月,總投資金額為0.8億元。該項目的所有者為臨朐縣環境衛生管理處。

也就是說,在簽約完成兩個月後,桑德環境就完成了1.29億元的收入確認,不僅遠超該項目的總投資額,完成速度也著實驚人。

《證券市場週刊》記者實地走訪了臨朐縣的垃圾處理工程,項目位於該縣龍崗鎮圍子山北、安家莊以南約1000米處的一個山谷中。本刊記者驅車在一路走一路詢問的情況下幾經波折,途徑偏僻的村莊、塵土飛揚山間小路以及亂石鋪路的已經乾涸的河灘,最後才來到這個位於山谷中的垃圾處理廠,連垃圾場的數位工作人員見到本刊記者都十分驚訝,連問:「你是怎麼過來的?」

這個所謂的臨朐縣垃圾處理工程,目前的狀態似乎更符合垃圾填埋場的「名分」。除了一座二層小樓,一個巨大的倒梯形的填埋大坑,整個場區內沒有任何建築物,也未有在建的工程。

據該垃圾處理場身著桑德集團工作服的工作人員介紹,垃圾場投入使用已經有一段時間了,是桑德集團和臨朐縣合作的項目。其中一位工作人員稱:「現在這個項目已經完成前期部分,就是垃圾填埋的部分了,後面還會再建污水處理廠,還有垃圾焚燒廠,進行焚燒發電,但是建好的時間就不一定了,但肯定是幾年之後的事情了。」

同時另有工作人員表示,「從我們得到的信息,縣裡說這個垃圾填埋場花了7000萬元,2012年7月就建好了。」

《證券市場週刊》查閱的一份環境影響評價公示也顯示,建設在該地的臨朐縣生活垃圾無害化處理場項目工程總投資為7000萬元。

本刊記者在垃圾處理場看到,從縣裡運來的垃圾被一層一層平鋪在填埋坑中,並用車壓實,最後用黑色的遮蓋物覆蓋。即使周圍較為開闊,垃圾場的臭味依然十分刺鼻。工作人員表示,該垃圾處理場垃圾多的時候每天能到400噸,少的時候也要有200噸,垃圾填埋高度已經有近5米。

工作人員十分肯定地向本刊記者表示,「就算焚燒廠建好了,現在填埋進去的垃圾是絕對不可能挖出來再進行焚燒處理了。」

上述垃圾場的工作人員表示,他們都簽訂了用工合同,而且用工合同都是和桑德集團簽訂的。

青州魯清:為何標示「桑德集團」

青州魯清生物科技有限公司(下稱「青州魯清」)是桑德環境在2011年的第四大客戶,為其貢獻了8225萬元的營業收入,佔公司總營業收入的5.11%。

配股說明書顯示,公司正在建的青州生活垃圾廣場日標準為日處理500噸垃圾,簽約時間為2010年12月,總投資金額為1.21億元。

該項目採用封閉槽式好氧堆肥工藝,最大處理垃圾規模為500噸/天,初期處理垃圾規模300噸/天;用地面積84.40畝;公司承接了該項目工程設計和前期三通一平工程和主體工程,合同金額為1.19億元。

政府網站顯示,青州市生活垃圾處理廠的項目業主為青州魯青,一期日處理垃圾300噸,項目投資為12093.93萬元,其中一期批准投資概算為10184.9萬元。

青州魯清與大慶龍清、德州綠能有著十分親密的「血緣關係」,工商註冊信息顯示,青州魯清成立於與桑德環境簽約的前一年,即2009年5月7日,目前的註冊資本為4200萬元,經營的項目有生活垃圾綜合處理、回收、利用,市政環境基礎設施的建設、運營、維護。而該公司的大股東也為武漢通衢,出資金額為3360萬元,佔比80%。此外,上海京科投資管理有限公司(下稱「上海京科」)出資840萬元,佔比20%。

巧合的是,與德州綠能一樣,青州魯清的法人代表也為王廷軍。

本刊記者實地調研發現,青州魯清位於青州市經濟開發區房古村馬氏路西,被包圍在一片田地之中。在青州魯清的公司大門處,除了清晰地寫著自己公司的名稱外,還赫然標示著「桑德集團」字樣及集團標誌。同時,青州魯清的廠房上也標有「桑德集團」的字樣,並配有集團標誌。

本刊記者在廠區門外見到數位身穿「桑德集團」字樣工作服的員工,其中一位表示自己是青州魯清的職工,並表示這是一家生產化肥的工廠。在被問到為何身著桑德集團的工作服時,該男子解釋稱:「我們廠是屬於北京桑德集團的,應該算是分公司。」

本刊記者在青州魯清廠區外共計停留兩天長達10小時,並未見到任何運送垃圾的車輛出現。當地村民也表示,「偶爾會有大貨車進出。」

在2012年的配股說明書中,桑德環境表示,「本公司、持有本公司5%以上股份的股東、本公司的董事、監事、高級管理人員和核心技術人員、主要關聯方均未在公司前五大供應商及銷售客戶中擁有權益,也不存在關聯關係。」

然而,至少從《證券市場週刊》的調查來看,桑德環境的上述陳述與事實並不相符,公司的部分客戶與大股東桑德集團存在或多或少的關聯,甚至政府項目中也出現了大股東的身影。

配股說明書還披露了桑德集團及實際控制人文一波的對外投資情況,其中列示了持股15%的北京海斯頓環保設備有限公司及持股8.76%的宜賓市商業銀行有限公司,但對於持股比例均達到10%的大慶龍青環保及德州綠能,配股說明書並未披露相關的股權關係。

《企業會計準則第36號——關聯方披露》對關聯方進行了定義,即一方控制、共同控制另一方或對另一方施加重大影響,以及兩方或兩方以上同受一方控制、共同控制和重大影響的,構成關聯方。從桑德集團持有德州綠能、大慶龍清的10%股權來看,桑德環境與這兩個客戶之間存在關聯關係。而青州魯清的桑德集團標誌也指向了關聯交易。

武漢通衢:大手筆投資背後

除了桑德集團頻現在桑德環境的部分客戶的背後之外,武漢通衢也多次相伴而行。那麼,武漢通衢到底是一家怎樣的公司,它又為何出現在多個桑德環境重要客戶的股東名單中?

工商註冊資料顯示,武漢通衢成立於2008年11月14日,經營範圍是基礎設施投資管理以及環保項目投資管理,公司初始註冊資本為1000萬元,投資人分別為毛俊和林京,投資比例為80%和20%。註冊之初,公司實繳資本為200萬元,毛俊和林京分別實際出資160萬元和40萬元,並承諾剩餘註冊資本在兩年內繳清。

但令人不解的是,武漢通衢這家斥資數億元投資了多家公司的企業,其主要投資人及法定代表人——毛俊出生於1989年9月。

本刊記者調查發現,彼時,毛俊的戶籍狀態為學校集體戶口,也就是說毛俊尚為在校大學生。經查,毛俊的戶口所在地為武漢工程大學。

即,武漢通衢成立時,時年剛滿19歲的在校大學生毛俊就以160萬元貨幣出資成為公司的主要出資人,並擔任了公司的法人代表、執行董事兼經理。而來自北京的另一位股東林京則已年過40歲,僅以貨幣出資40萬元,在公司也僅擔任監事一職。

成立後,武漢通衢的股權結構經歷了數次更改。2010年11月8日,在公司成立之初承諾繳清剩餘註冊資本最後期限的前一天,湖南輝睿環保發展有限公司(下稱「湖南輝睿」)進入,並出資認繳800萬元。至此,武漢通衢的股權結構變為湖南輝睿出資80%,毛俊以及林京分別出資16%、4%。

但僅過半年,2011年5月,就像一個過客的湖南輝睿就將其持有的80%武漢通衢股權轉讓給了毛俊。武漢通衢的股權結構又變為了毛俊出資960萬元,佔比96%;林京出資40萬元,佔比4%。

而武漢通衢最近的一次股權變更發生在2011年10月17日,也就是上次變更的5個月之後,由上海廣贊化工科技有限公司(下稱「上海廣贊」)對武漢通衢增資3000萬元。此次變更後,形成了武漢通衢目前的股權結構,即註冊資本為4000萬元,上海廣贊、毛俊、林京分別出資3000萬元、960萬元、40萬元,佔比分別為75%、24%、1%。

除了股東毛俊的資質與林京與桑德集團的關係令人疑惑之外,武漢通衢本身還存在多處財務疑點。

如,武漢通衢投資的大慶龍清成立於2009年4月9日、青州魯清成立於2009年5月7日、德州綠能成立於2009年7月24日,也就是說,武漢通衢在其成立的第二年,就斥資上億元投資成立了3家公司,而這3家公司均在成立當年或第二年就成為了桑德環境的大客戶。

武漢通衢2010年財務報表顯示,期初公司的資產總額僅為2885.95萬元,長期股權投資僅有2165.6萬元。然而在2009年,武漢通衢僅對青州魯青的投資額就達到3360萬元,遠超公司資產總額。

2010年,武漢通衢的營業收入為0,營業成本為0,公司虧損5726.53元。然而,現金流量表顯示,公司當年收到的其他與經營活動有關的現金卻高達1.15億元。同時,資產負債表顯示,公司的長期股權投資金額由期初的2165.6萬元飆升至1.39億元,多出的1.17億元來自哪裡?

2011年,武漢通衢又在全年無營業收入,無營業成本的情況下虧損12.06萬元,這一年中,公司依然收到了高達1.72億元的與經營活動有關的現金流入。截至2010年12月31日,公司的長期股權投資由期初的1.39億元再度飆升至2.56億元。

2012年,武漢通衢的營業收入、營業成本均為0,公司虧損額度繼續擴大,達到130.12萬元。然而,公司卻依然收到其他與經營活動有關的現金8136.88萬元。同時,公司的長期股權投資也由期初的2.56億元進一步增至2.65億元。

究竟是誰在一直給武漢通衢「補血」很難得到查證,但公司投資的多家公司卻與桑德環境及桑德集團關係密切。

武漢通衢2012年財務報表附註顯示,截至期末,公司高達2.65億元的長期股權投資包括德州綠能9000萬元、大慶龍清7380萬元、青州魯清3360萬元、安達龍達環境有限公司(下稱「安達龍達」)、天門淨源生物科技有限公司(下稱「天門淨源」)1980萬元、康保華源新能源有限公司(下稱「康保華源」)300萬元、咸寧甘源水務有限公司(下稱「咸寧甘源」)195萬元、鄂州鄂清環境工程有限公司(下稱「鄂州鄂清」)170萬元等。

而上述多家公司與桑德環境有著密切的業務關係,其中,大慶龍清在2009-2011年分別為桑德環境貢獻了1.35億元、8197萬元、8252萬元的營業收入;德州綠能在2009-2011年為桑德環境貢獻了3660萬元、6529萬元、1.08億元的營業收入;而青州魯青在2011年給桑德環境帶來的營業收入為8225.39萬元,天門淨源則在2010年為桑德環境貢獻了4129萬元的營業收入。

武漢通衢投資的公司中,除了部分成為桑德環境的重要客戶外,有些公司自身與桑德環境、桑德集團有著千絲萬縷的股權關係。

如,康保華源位於河北康保,註冊資本為1億元,與桑德環境一道同受桑德集團控制;鄂州鄂清則是桑德環境2013年3月自上海京科受讓而來的資產,桑德環境以3615.1萬元的價格受讓了該公司100%的股權,而上海京科為青州魯青的股東以及發起人之一;咸寧甘源目前則是桑德環境的控股子公司,並於2013年4月7日將名稱變更為咸寧桑德甘源水務有限公司;桑德環境2013年半年報顯示,安達龍達目前是公司的100%控股子公司,註冊資本為2300萬元。

此外,武漢通衢報表顯示,其還與桑德集團下屬各子公司存在頻繁的業務往來,主要表現在其他應付、應收類資產中。截至2012年底,該公司其他應付款為2.41億元,其他應收款約為735萬元,其中大部分是與桑德集團控股、參股的公司有關。

資料顯示,武漢通衢至少在大慶龍清、德州綠能、青州魯青三家公司中持有超過50%以上的股權,從桑德環境確認收入的情況看,三家公司的固定資產和在建工程規模龐大,那麼,控股這三家公司的武漢通衢的在建工程及固定資產的總額也應規模龐大。

不過,《證券市場週刊》記者發現,截至2012年底,武漢通衢報表顯示的在建工程、固定資產期末餘額為零,武漢通衢似乎並沒有將這三家公司納入合併報表範圍內。

查看原图

查看原图下篇:財務謎局

桑德環境各業務毛利率也與行業正常水平相背離。極低的應收賬款周轉率背後是資金的體系外循環。大股東的同業競爭也是一個揮之不去的話題。

毛利率背離行業水平

據桑德環境年報,公司2012年營業收入約為21億元,其中具有EPC(類似於工程總承包)特徵的污水固廢工程收入15.72億元,設備與技術諮詢2.3億元,污水運營業務為2.03億元,自來水運營為0.93億元。

其中,固廢工程與固廢運營、水務工程與污水運營分別構成上下游關係。桑德環境主營固廢工程和污水運營(侷限部分地區),桑德集團有部分固廢運營項目及污水運營業務,而後者控股的桑德國際(00967.HK)主營水務工程業務及運營業務,其關係是:桑德環境的水務工程項目不少由桑德國際承建,桑德集團的固廢工程項目及水務工程項目分別由桑德環境、桑德國際來承建。

三者構成了上下游業務,但部分業務的毛利率卻與行業存在反差。

先看污水運營,這是桑德環境各業務板塊中收入佔比第三大的板塊。

與同行比較,桑德環境污水運營的毛利率幾乎是最低(表2),除了2008年、2009年的毛利率達到50%左右外,近三年直線下降,目前已經跌至35%的水平。

以水務工程為主的桑德國際,卻表現出了高毛利率特徵的情況,自2008年以來,公司的毛利率維持在了30%的水平。

水務工程佔桑德國際的收入80%以上,由於桑德國際未披露各子板塊的毛利率,《證券市場週刊》推算出桑德國際過去五年的水務工程的毛利率至少在25%以上,而且穩定維持在一個較高水平。

桑德國際水務工程的高毛利率,與不少業務來自關聯方桑德環境可能不無關係。

配股說明書顯示,2009-2011年度,桑德環境與關聯方北京桑德環境工程有限公司(下稱「桑德工程」)分別結算污水處理工程相關款項26244.88萬元、1963.67萬元、357.11萬元,佔當期同類交易的比例分別為50.74%、7.80%、4.45%。而桑德工程隸屬於桑德國際。

這在桑德環境的固廢工程業務中也有類似的情況,2009-2012年,該業務的毛利率分別為35.32%、32.93%、34.58%、35.80%,2013年上半年,毛利率為37.46%,基本穩定的維持在33%以上的水平,且有逐年攀升的趨勢,這在以工程業務收入為主的上市公司中是非常罕見的。

不過,在上游的固廢工程業務盡享高毛利率之時,目前處於下游固廢運營業務的大股東的不少項目卻在忍受虧損,為桑德環境貢獻了1.39億元收入的北京國中生物科技有限公司(下稱「國中生物」)就是一個典型代表。

2013年4月,桑德環境與桑德集團及其下屬公司簽訂協議,擬受託管理國中生物,每個月從國中生物收取10萬元的管理費。從公司披露信息看,已經運營三年的國中生物業績並不理想,2010-2012年的收入只有2889萬元、5427萬元及5717萬元,淨利潤分別虧損2879萬元、5774萬元及4880萬元,巨額的財務費用是導致公司經營困難的原因之一。

這些虧損的項目最終將由桑德環境接手。根據2010年4月簽訂的消除同業競爭的協議,對於目前桑德集團現有的固廢業務項目,在未來三年內將以合理的價格轉讓給上市公司。如今,三年大限早已過去,如按照協議執行,上市公司將在未來面臨巨大的財務壓力和可能潛在的虧損。

資金體外循環

2013年下半年以來,桑德環境獲取的合同訂單開始密集起來。

7月2日,公司宣佈參與印尼萬隆生活垃圾焚燒發電BOT(建設-經營-轉讓)項目的投標公告,此後又分別於8月22日、10月7日宣佈與湖北洪湖市、河北辛集市簽訂了垃圾焚燒BOT項目,合同金額合計約8億元。

龐大的訂單是桑德環境備受資本市場青睞的原因,據統計,自2010年12月宣佈獲得BOT大單以來,公司累計的合同金額接近40億元(表4)。

所謂BOT項目,就是由承辦方建設、經營和移交的工程,其會計處理是由在建工程至長期應收款、無形資產的過程,而從桑德環境報表在建工程、長期應收款的變動看,近40億元的項目進展緩慢。而EPC則是工程的總承包,在完成之後把項目交付委託方。

BOT與EPC一樣,均存在應收較高的問題,從而給上市公司帶來資金壓力。

山東臨朐邑清垃圾焚燒發電項目,是桑德環境在2011年9月簽訂的項目,投資金額為3億元,根據當時的合同協議,該項目擬定於2011年下半年開工,工期為18個月。

該項目的執行卻異常拖沓,根據桑德環境2011年末、2012年末的在建工程欄目,《證券市場週刊》記者無法找到臨朐環保項目的相關信息,而在2013年6月底在建工程科目餘額顯示,該項目由期初的854萬元增加至1470萬元。

不過,《證券市場週刊》記者在2013年7月底去現場看到的情況卻與此不符,現場的運維人員告訴記者,在短期內不會建垃圾焚燒發電項目,工作人員目前主要承擔的是垃圾場填埋任務。

至2013年半年報,上述大部分項目進展緩慢,即便是在2012年下半年募集了近20億元的資金後,要完成項目的進展,桑德環境仍面臨較大的資金壓力。

其中一個主要原因是固廢工程業務導致了巨大的應收賬款。

財報顯示,桑德環境應收賬款增長迅速,從2008年底的3.75億元增加至2013年6月底的19.03億元,成為應收賬款最快的環保公司之一。以2012年的數據為例,桑德環境的應收賬款周轉率在幾家環保上市公司中處於較低水平(表5)。

考慮到自來水、污水運營等業務相對較好的經營現金流,公司應收賬款周轉率實際可能比表面上更差。

在近年來的年報中,桑德環境均沒有披露公司的前五大客戶及應收賬款的具體名字,2012年配股說明書也只是披露了2009年至2011年前五大客戶及截至2012年6月底的應收賬款前五大客戶。

不過,從配股說明書披露的前五大客戶名字,可以推測出其前五大應收款。以2009年為例,桑德環境第一大客戶為大慶龍清,確認了1.35億元的營業收入,而其第一大應收款為1.31億元,為一年內的應收款,其第二名客戶只有0.4億元,顯然,其第一大應收款客戶應為大慶龍清。

依次類推,2010年,大慶龍清、德州綠能分別為1年內期限的前兩位,分別欠上市公司0.75億元、0.6億元;2011年,由於排名第二、三的客戶貢獻的收入比較接近,但可以推斷出第二、第三應收款應由德州綠能、青州魯清或者大慶龍清中的兩家所欠。

從2009年至2011年的數據來看,大股東桑德集團參股的公司,是拖欠上市公司資金的重要力量。

那麼這些項目公司是沒有收到政府的錢還是其他原因呢?或許從桑德集團的合作方武漢通衢的報表可見端倪。

武漢通衢財報顯示,截至2012年末,公司的其他應付款高達2.41億元,其中應付大慶龍清其他款項1.08億元,應付桑德環境旗下的湖北合加環境設備有限公司(下稱「合加設備」)2000萬元,應付桑德集團6339萬元。

通常情況下,其他應付款的核算企業應付暫收其他單位或個人的款項,如應付租入固定資產或包裝物的租金,存入保證金、應付、暫收所屬單位、個人的款項管轄區內業主裝修存入保證金;應付職工統籌退休金,以及應收暫付上級單位、所屬單位的款項。

財報顯示,武漢通衢2011年、2012年連續兩年營業收入為零。在銷售收入為零的情況下,武漢通衢與合加設備、大慶龍清及桑德集團的大額其他應付款(其他應收應付見表),很有可能是資金的往來。從武漢通衢報表也可以看出,該公司的大部分其他應付款是桑德環境及其關聯方(表6)。

涉嫌違背同業競爭承諾

2010年3月,為了避免桑德環境與關聯法人的經營戰略在業務存在同業競爭的局面,桑德環境與大股東桑德集團簽訂協議:桑德集團將專注於經營中國境內外的固廢處理業務,桑德集團、桑德國際及其各自直接或者間接控股的公司將不會直接或間接經營或參與任何中國境內外的與固廢處置工程的系統集成業務相同或相似的業務及固廢處置設備製造業。

對於涉及同業競爭的問題,本刊多次打電話採訪桑德環境,不過,公司電話一直處於無人接的狀態。

如今三年過去了,桑德集團不僅未將相關的資產注入,期間還在增資或者收購與桑德環境經營類似的固廢業務。

2012年配股說明書披露了桑德集團暫未被上市公司收購的項目並給出了原因,項目分別為國中生物、通遼蒙東固體廢棄物處置有限公司、湖北匯楚危廢處置公司、湖北竹清環境環境工程有限公司、湖北文峪環境工程有限公司。

大股東涉足的固廢業務僅限於此嗎?事實恐怕不是如此。

德州綠能年檢資料顯示,該公司成立於2009年7月,自2010年7月開始一共進行了5次股權變更,而桑德集團均參與了5次增資,對該公司的貨幣資金投入也由最初的50萬元上升至1000萬元。該公司的經營範圍為:城市生活垃圾處理焚燒發電、綜合處理、綜合利用、市政環境基礎設施的建設、運營、維護及相關業務的籌建。

也就是說,在2010年4月之後,對德州綠能的5次增資說明了桑德集團仍在涉足固廢業務,存在同業競爭的嫌疑。

此外,2013年7月,桑德環境發佈關聯交易的公告稱,擬以312萬元收購淮南康德醫療廢物處置有限公司100%的股權。只不過,這其中60%的股權,是大股東在2013年1月受讓而來,既然這部分業務最終要由上市公司收購,為何不是一開始就由後者來執行。

同樣的情況出現在國中生物的收購上。2012年11月,桑德集團從北京產權交易所競得國中生物37%的股權,對於這部分資產,桑德環境並沒有參與競拍。

本刊記者楊現華、王熙喜亦有貢獻

PermaLink: https://articles.zkiz.com/?id=79191

鐵路建設四季度「井噴」在即 鐵總突擊花錢 笑傲神雕

http://xueqiu.com/9028667066/25774900曾因「人事地震」和「資金黑洞」跌 入谷底的中國鐵路近半年來高調復甦。改 組後的中國鐵路總公司(下稱「鐵總」)不 僅頻獲政策支持,內部人士更透露投資資 金到位情況「沒問題」。另一方面,隨著 城際鐵路下放地方,各地積極搶灘政策紅 利,紛紛上馬新項目。

近兩日來,湖南、江西、湖北等地方 大員頻頻調研當地鐵路一線,對城際鐵路 項目提出新要求。資深鐵路觀察人士昨日 在接受《第一財經日報》採訪時稱,從目 前地方披露的信息來看,城際鐵路將在四 季度有一波大的開工潮和竣工潮。

相比城際鐵路的建設熱潮,全國鐵路 投資數據截至目前仍然呈現溫和的增長態 勢,目前僅完成6900億元計劃額度的六 成。中國工程院院士王夢恕近日在接受本 報採訪時稱,受困於資金到位情況和結算 制度等原因,鐵路投資建設每年都會不同 程度地出現「四季度井噴」。因此接下來 的幾個月,全國鐵路投資將會有較為明顯 的增長。

上述觀察人士也稱,鐵總四季度 的「突擊花錢」加上各地方在城際鐵路方 面注射的「強心劑」,令剩下幾個月全國 鐵路建設可能呈現白熱化狀態。不過兩者 不同的是,鐵總面臨的是「突擊花錢」, 而地方則將繼續在背負沉重債務的情況下 探索新的融資模式。

地方大員調研鐵路一線

既能拉動GDP,又能改善地方投資 環境,城際鐵路下放地方後成為地方政府 最為青睞的規劃項目。一名地方官員此前 在接受本報採訪時稱,地方築路過去一直 被中央「縛妝手腳,閘口一旦打開,井噴 態勢可以想像。

最近幾日,各地方大員紛紛調研鐵路 一線,為地方鐵路打好今年「最後一 仗」鼓勁。

10月21日,湖南省召開全省鐵路建 設推進工作會。會議上透露,湖南今年的 鐵路營運里程將超過4000公里。記者查 閱《湖南省鐵路發展規劃 (2008~2030)》,該省今年規劃建設32 個項目,到2020年鐵路里程將達到5805 公里,到2030年將達到6142公里。

湖南省委書記徐守盛在當天的會議上 稱,湖南鐵路建設已進入加快推進的黃金 時期,全省各級各部門一定要搶抓機遇, 突出重點,全力以赴抓項目、抓投入、抓 進度、保工期、保質量,迅速掀起鐵路建 設新高潮。

當天,徐守盛還就建設中遇到的具體 問題現場辦公,逐一交辦給省直部門和沿 線地方黨委政府負責人,要求一一落實到 位。

而就在前一日,江西省發改委表示, 江西將在年內開工建設九景衢鐵路,明年 建成杭南長客專,2015年建成合福客專 和三清山機場;同時,加快推進皖贛鐵路 擴能、鷹梅鐵路等項目前期工作,進一步 提升贛東北區域性綜合交通樞紐地位,打 通連接沿海地區的通道。

同日,與江西、湖南接壤的湖北省武 漢至黃岡城際鐵路開始鋪軌。當地媒體報 道稱,武漢城市圈武咸、武黃、武岡3條 城際鐵路年內即將建成通車,項目建設已 進入最後衝刺階段。湖北省委書記李鴻忠 在調研時稱,建設武漢城市圈城際鐵路, 對加快推進武漢城市圈交通一體化、助力 武漢建設國家中心城市和湖北建成促進中 部地區崛起重要戰略支點具有重大現實意 義,同時提出希望各方敢於、善於搶抓湖 北黃金十年發展機遇。

事實上,開工和趕建熱潮在全國遍地 開花,廣東、浙江都提出了宏偉的城鐵規 劃。此外,福建省近日出台文件,提出今 年至2015年將陸續建成11條鐵路幹線或 支線,3年新增鐵路運營里程1085公里、 出省通道4個,力爭完成投資570億元。 廣西發改委則預計今年將開通7條高鐵計 1081公里,包括衡柳鐵路(永柳段)、柳南 鐵路、黎南鐵路、南廣鐵路、南欽鐵路、 欽防鐵路和欽北鐵路。

開篇所述觀察人士稱,在政績觀念的 影響下,這一狀況預計將在四季度延續, 甚至還有愈演愈烈的態勢。在這一過程 中,不排除地方官員為拉高全年數據強行 提前上馬一些工程。

前述受訪官員也稱,城鐵的火熱一方 面來源於地方長久的「飢渴症」,另一方 面是密集政策的導向性讓很多官員有投機 心態。他並不否認,如此遍地開花的工程 將有可能帶來地方資源透支和資金隱憂等 問題。

地方探索投融資模式

儘管修築城鐵熱情十足,但資金來源 仍舊是地方背負的沉重枷鎖。交通落後的 中西部地區面臨融資困難,其餘地方也不 樂觀,即使一些經濟較為發達的省份,也 是冒著可能影響今後數年、數十年的財政 風險在搞投資。

「目前不光債務混亂,城鐵定義也十 分混亂,各地包括高鐵、輕軌、地鐵等項 目,只要中央不管的就放地方管。」此前 有業內人士對本報表示,如果不加以約 束,城鐵的財務問題很可能在未來5年左 右集中爆發。

據媒體報導,今年1月~9月,地方鐵 路完成投資14.04億元,相比上年同期增 加10.44億元,增長幅度達到289.2%。 這一數據的背後是各方都在試圖探尋新的 融資方式。

這名業內人士稱,目前城際鐵路融資 渠道較為單一,基本是地方政府在主導投 資。部分地區嘗試過發行債券和以地養路 的模式,但並未大規模推廣和實行。

今年8月,國務院發佈《關於改革鐵 路投融資體制加快推進鐵路建設的意 見》。意見提出向地方政府和社會資本放 開城際鐵路、市域(郊)鐵路、資源開發性 鐵路和支線鐵路的所有權、經營權,鼓勵 社會資本投資建設鐵路,研究設立鐵路發 展基金。

上述業內人士稱,在引入民資和設立 發展基金都較難在短期有效實施的情況 下,如何盤活鐵路所擁有的大量用地成為 最為可行的方式之一。

事實上,湖北、山東等地近期在盤活 用地上都做了嘗試。隨著城鐵熱度的不斷 升溫,各地對這一模式的探索也越來越 多。

鐵總年底「突擊花錢」

鐵路改革後,根據中國鐵路的分類建 設合作機制,地方政府將承擔城際鐵路建 設融資的重任。在這種融資體制下,城際 鐵路和國家級幹線的財務渠道完全不同。 在城鐵瘋狂上馬的同時,不僅對完成全國 鐵路指標起不了大作用,也難以分到鐵總 突擊花錢的「羹」。

根據日前鐵總公佈的《2013年1~9月 全國鐵路主要指標完成情況》,今年前三 季度,鐵路固定資產投資3697億元,而 鐵路基礎建設投資則為3287億元,分別 比去年同期增加7.4%和12.5%。

儘管仍然呈現增長趨勢,但總體完成 數據相比全年任務仍有巨大差距。根據此 前安排,今年全國鐵路固定資產投資額將 達6900億元,其中基本建設投資5300億 元,這也就意味著四季度要完成今年鐵路 建設投資計劃的四成。

此外,「十二五」規劃後3年還要完 成鐵路建設投資13300億元,投產新線兩 萬多公里,要實現這個目標,每年鐵路投 資應該保持在6000億元左右。

一名鐵路系統人士稱,此前「突擊花 錢」的問題,一方面是受困於資金到位問 題,另一個就是因為年底結算。去年8月 也存在大量任務無法完成的情況,但最後 還是完成了任務。

不過,即使是「突擊花錢」,鐵總也 不存在「花不出去」的狀況。一方面是高 額的債務和利息已經使得平日運行疲憊不 堪,再者是許多「賒欠」工程都是年底結 賬。

「花錢不是問題,來錢也有所保障。 」上述鐵路人士稱。據記者梳理,鐵總今 年還有超過千億元的債券尚未發行。與此 同時,在第五期債券發行前,尚未到期的 鐵路建設債券已超過7000億元,每年需 要支付的利息達330億元。

PermaLink: https://articles.zkiz.com/?id=79354

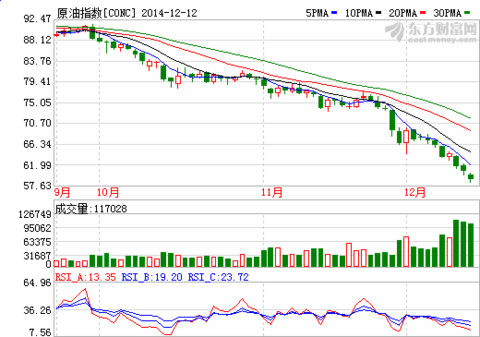

需求前景堪憂 原油大跌3.6%再破五年低位 笑傲神雕

來源: http://xueqiu.com/9028667066/34018525【請速服“泄停封”

2014年12月13日

美原油價格大跌逾3.6%,再度跌破五年低位,最低跌至57.63美元/桶。主要因國際能源署(IEA)發布報告,下調了全球原油需求前景預期。

周五(12月12日)原油價格繼續下跌。美原油價格大跌逾3.6%,再度跌破五年低位,收報57.81美元/桶。主要因國際能源署(IEA)發布報告,下調了全球原油需求前景預期。

國際能源署(IEA)今天公布報告稱,原油價格很可能將進一步面臨下行壓力,並在報告中下調了2015年原油需求增長預期,稱其預測非歐佩克(OPEC)成員國原油供應量的健康增長將會加重全球原油供應過剩局面。該署將2015年全球原油需求增長預期下調了23萬桶/日,至90萬桶/日,原因是預計俄羅斯及其他原油出口國的燃料消費量將會下降。

今年原油價格大幅下跌的原因主要包括:美國頁巖油行業正在繁榮發展,亞洲和歐洲地區的原油需求增長陷入停滯狀態,而沙特阿拉伯等中東地區的大型成員國則不願幹預市場以減輕全球供應過剩的壓力。

本周早些時候,歐佩克(OPEC)將明年的歐佩克原油需求預期下調了30萬桶/日,至2890萬桶/日,相比之下預計今年的需求將達2940萬桶/日。與此同時,美國能源部下屬能源信息署(EIA)也在本周發布報告,下調了2015年的原油需求預期。

花旗集團旗下期貨交易機構Citi Futures的能源分析師蒂姆·埃文斯(Tim Evans)指出:“美元走強以及有關2015年供應過剩前景的擔憂情緒導致油價繼續面臨穩定的下行壓力。”通常情況下,美元匯率上漲會導致以美元計價的商品期貨價格下跌,原因是持有其他貨幣的投資者買入這些商品的成本將會變高。

澳新銀行的商品策略師Natalie Rampono發布研究報告稱:“投資基金已迅速押註於油價下跌,而美國終結量化寬松計劃及隨之而來的美元走強則加重了這種趨勢。”她說道,自油價在6月份見頂以來,看漲原油的美國投資者已斬倉42%。

根據中國國家發展和改革委員會通知,從明天起, 中國將把汽、柴油價格每噸分別下調170元人民幣(27美元)和400元。中國財政部在另一份公告中表示,自明天起,政府將把汽油消費稅單位稅額從每升1.12元提高到1.40元。

根據國家統計局今天發布的數據,隨著供過於求導致全球油價跌至五年來最低水平,中國煉油企業上月的原油加工量接近紀錄水平。

盡管基準油價今年下跌了40%,但石油輸出國組織(OPEC)仍決定維持產量配額不變。沙特阿拉伯、伊拉克和科威特這三個OPEC的最大成員國將向亞洲買家提供更大折扣。http://finance.eastmoney.com/news/1786,20141213456718370.html …

PermaLink: https://articles.zkiz.com/?id=123421

Next Page