- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

第一天然爆破研究 大廢柴筆記

From

http://faichai.blogspot.com/2009/03/blog-post.html

本廢曾經在2003-2004年間持有第一天然,當時看中的是低PE、高息及增長不俗,數據靚絕,當年的工業股仍有較高估值,只覺股價低得不合理, 認為是市場的其中一個best kept secret,買入遲早發達。記億中好像悶了很久然後少賺而走,結果當然是我沽出後炒上。

沽出已沒有研究,只是偶然查看業績。感覺上第一天然派息穩定,業績平穩,負債甚少,股價波動不大。後來重遇已經是因為研究1195的toxic derivative ,發現第一天然跟1195跟本廢曾研究的565非常類似,都是現金甚多,margin非常高,業績無論市況如何都穩步向上的”好”股。第一天然雖然中毒,但底子深厚(高現金),斷估不到會迅速爆破。

與 宜進利,聯洲系的不斷吸水的高負債爆破模式不同﹝本廢認為宜進利之爆導火線為收購先施錶行,以將虛幻營利化為現實﹞,與當年年海域化工的虛假現金與負債共 同增長技倆 (希望日後有時間再研究此課題)又好像不同。這次是淨現金爆破,爆的公司表面上又是運作多年的工業股,根本無跡可尋。這次可能是福清/福建股全面爆破的開 始。

本廢即管再研究一下第一天然上市後的年報,看看一個偽價值投資的(買入第一天然不放的散戶,除了以為自已是價值投資之外還有甚麼原因)散戶有沒有可能避開此劫。不選擇2008年的中期報告是因為年報的資料比較豐富。

基本資料

第一天然在2002年2月以每股0.73港元上市,發行200M股,集資146M。保薦人為日盛嘉富有限公司 (JS Cresvale)。招股文件在披露易網站已經找不到,只能找到創興證券的介紹。

集團的主要業務為生產及銷售各類型的冷凍海產及功能性食品(鰻魚)等等。主要出口到日本,美國為第二大市場,有少量內銷。

公 司的架構非常簡單,上市公司在百慕達成立,擁有一家BVI的中間控股公司,中間控股公司再擁有福清隆裕食品開發有限公司。公司07年前的所有業務均由福清 隆裕經營。另外還有一家香港的控股公司,作用不明。06-07年設立一家上海的商業企業,主要作內銷之用及另一家寧波的企業,爆破時仍未運作。

股價圖

上市至今的圖(取自yahoo)

三年週線圖 (取自AAstock)

一般圖表派應該會在穿支持位0.7或者穿50天線後止蝕離場,由於走勢從未轉好,應該不會再買。一般無知散戶應該捱不過08年的長命斜,就算不走亦不會加注,損失應該不會太大。唯有好股在手則泰山崩於前而色不變的自命價值投資(例如本廢柴)的投資者會逆市加碼。

損益表

以下是07的損益表

觀察:

毛利率持平,營業額增長補償中毒的損失,總體盈利略降。由於沒有同類的公司,很難證明公司的毛利率是否正常。 分銷成本略少。 公司單計借款260M,當年息6厘只是15M左右。現在借款利息25M,太高。其中10M的息可能是短期借款的利息,反映公司的財。但總體而言基本上很難認為有問題。 稅務費用正常,再看資產負債表,deferred tax很少,即公司真的將稅款都繳交給中國稅局。公司多年來繳交的所得稅款多達250M,既然我們知道公司的帳務很有問題,有可能公司連稅務文件都是偽造的。

再看看多年的損益表及相關的比較:

觀察:

營業額穩定增長,毛利非常穩定。 融資成本近兩年急升。 稅前盈利的比率不斷盈利下降。

結論:

從損益表很難看出公司有問題,唯一奇怪的是公司多年毛利始終平穩,但價值投資者眼中,可能會認為這是公司的市場專利,是公司的優勢。

資產負債表

以下是07年的資產負債表。

觀察:

現金非常多 ,但多數現金都不由上市公司持有。 銀行借款(長債及短債)由上市公司借入。不明白為何有8億5現金還要借貸。 Toxic Derivative及其他金融工具 由上市公司持有。 如果不計上市公司的AR,(估計為借給附屬公司的貸款),上市公司現金178M,負債403M,可能解釋了為何楊生一家人要潛逃。 上 市公司的AR很多,但consol後減少,表面正常。估計上市公司的AR應為包括對子公司的inter-comp。福清隆裕註冊資本為23M美金,另一間 新的FICE註冊資本10M港元,另一間未營業的廠註冊資本3M美金。inter-comp應為對BVI公司用作投資中國公司的貿款。 對營業額七億的公司而言,AP及存貨都比較少。

就一個價值投資者而言,只有第二點比較可疑。第一點對價值投資者來說可能是一個大大的加分。本廢柴認為基本是很難看出公司有問題。

由 於楊生已潛逃,估計在大陸公司的現金是虛構的。因此推斷營業額以至AR都可能是假的。估計AP及存貨的金額可能反映公司真實的經營規模。公司九成的業務是 出口,涉及外匯,海關,出口退稅等等,做假的難度照理應該比較大,但亦非全無可能。很多時候這些香港的上市民企,審計都由香港核數師負責,他們對外匯及海 關的文件及程序認識為零,只要有一套半套正規的文件,要蒙混過關應該不難。

如果本廢柴要做假帳,內銷應該比出口容易。只要虛構買家,寄回假的 Audit confirmation,再做假的銀行記錄就可以。起碼不用做假的海關及外匯文件。

另外,如果要做假帳,是不是該把AP也一併做了?存貨要做就可能比較難,畢竟公司做的是冷凍食品,應該可以人手點數。

員工人數

1. 員工數目似乎太少。 由於沒有業務相似的公司,很難直接比較。由於主要業務為生產,除非生產過程非常自動化或者單價很高,員工數目應很難少於1000人。但第一天然應該兩者皆 非。本廢曾經跟蹤的工業股,例如飛達(1100),亞倫國際(684),成謙聲匯等(2728),都最少有3000名員工。營業額相近的高雅國際 (907)有6000名員工。營業額較少的康大食品(834)有2300名員工。

2. 2006年及2007年員工數目與營業額增長不對稱。

有毒衍生工具

基本上1076中的毒跟1195一樣,都是先從德銀先收取一筆現金(1000萬美元),然後再按遠期利率指數決定以後的浮動費用。詳情可以David Webb 的toxic derivative一文。

David Webb 認為中毒的公司應該在服毒時不了解自己吃的是毒藥。本廢柴則認為有些公司(例如1076)可能清楚知道服毒對自己有百害只有一利,該一利就是即時的現金。 公司為甚麼需要現金?可能當時公司已在崩潰邊緣,沒有那1000萬美元就會即時爆破。再陰謀論一點,整件事件可能是小老千遇見大老千。楊生一家(大老千) 可能一早已決定要潛逃,既然有小老千(德銀)送錢上門,為甚麼不拿?

派息 (取自經濟通

)

派息穩定,派息比率20%-30%,記憶中息率保持5%左右,但05年公司的派息突然減少。雖然公司高現金但派息不多,但是基本沒有甚麼可疑之處。

公司上市多年的總派息為150M左右。楊生約持有35%股權,總收入53M。

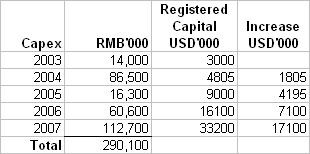

資本開支

02-03 年的資本開支比較少,上市集資時的錢都用不完,04年卻配股集資。06-07年資本開支大增,種下爆破的禍根。令人費解的如果公司真的現金短缺,為甚麼要 在06及07年大肆發展?如果資本開支是假的,這可能是楊生轉移現金的手段。如果是真的,可能是楊生想在06及07年市道好時發展,制造真的盈利,或者造 一個更大的假象去引人入局。

本廢柴認為,資本開支大部份都應該是真的。原因是公司有相當多的基金股東,至少要投放資金攪好廠房的外觀,買入機器,應付基金的site visit。

集資記錄

公司多年在市場吸水380M,不計購股權,亦有350M。公司多年的派息達150M,不包括給楊生的股息亦需100M,繳交的所得稅達250M,剩下30M,不足以支付多年的資本開支。

公司05年底凈現金多於500M,照理06年根本不需要發行可換股債券,07年亦不需要訂立有毒的掉期,去拿區區的10M美金首付款。另外,公司05年的派息突然減少,故此推斷公司在05年真實所凈的現金已經不多。

相關人物 (大部份資料取自David Webb 的

toxic derivative)

楊宗龍,集團主席,為中國包裝集團(572)(前稱展鴻集團,)的主席楊宗旺之兄。有關展鴻上市的事跡,可參考新財經:展鴻控股 - 第千只港股上市驚魂。

董輝, 公司上市時的股東,持有10.50%,在XX年持股不再多於5%。董生為(福建)IPO奇人,據Webb的toxic derivative一文,董生在浩倫農科(1073) 98年IPO前加入成為執董,2002年離開。2000年在德維森(2330)(現稱紀翰集團,本廢的無知老母不知為何擁有此股,本廢痛陳利害,不知是否 已放)IPO前加入,至05年11月離開。03年董生再在福記食品(1175)IPO前加入,現仍為福記的執董。

林萬強,公司上市時的股東,持有15.75%,03年前持股已不再多於5%。林生01年10月至02年6月為公司的非執董。林生為後來03年上市的華翔微電(1195)的主席。

根 據toxic derivative一文,林生跟董生為空手道高手,空手入白刃之道出神入化。在公司IPO前半年,林董二人(林6董4)以HKD13.65M買入 pre-ipo前的35%股權,而公司IPO前派發HKD71.33M的股息,林董二人分得HKD24.97M,半年歸本並大賺80%。IPO後二人股權 攤薄至26.25%,公司大約有800M股,以IPO價計算,約值HKD153.3M。以HKD13.65M的成本半年內取得HKD178.27M的現金 及股份,相信林董二人IPO時必定出力甚多。

楊生相信亦不是傻仔,成本HKD11.32M,IPO收回146M。街外錢齊齊賺,大家都是大贏家。

齊忠偉,2008年4月加入為公司秘書,2008月爆破時辭職。2003年11月至2007年3月期間為博智藥(1149)的執行董事。博智藥業亦為福清股,同為陳葉馮做核數。有時間會另文研究。

根據Toxic derivative及toxic convertible一文,可以發現1076, 1195, 572三間福清的公司以至其他福建股如1073及1149等等有一定程度的關係。

基金股東

惠理基金 03年已持有9.21%, 07年10月底持股降至5%以下。大戶出貨,愈出愈高,真不愧為"價值投資"之首。

DKR Management Co. Inc. - 06年8月11月持有公司14.75%的股權,接了公司的可換股債券,07年11月底持股降至5%以下,8成股權已轉成股票並且賣出。

Concordia - 07年1月持有公司5.03%,07年5月底持股降至5%以下。

SFP Fund - 06年7月持有公司5.29%,07年12月底持股降至5%以下。

AIG - 07年3月持有公司5.01%,07年5月底持股降至5%以下。

UBS AG - 07年5月持有公司5.63%,爆破時(08年12月)仍持有7.83%。

Veer Palthe Voute NV - 與allianz有關, 07年11月持有公司5.7%,08年10月持股降至5%以下。

Crosby Capital - 07年12月持有公司6.07%,爆破時(08年12月)仍持有6.69%

Dunross Investment - 08年10月持有5.16%,爆破時(08年12月)仍持有7.03%。傻仔之霸。

08年的權益披露

基本上除傻霸Dunross 外,所有基金股東都在08年減持。金融海嘯下基金減持行動應該沒有啟示作用,因為不能分辨減持是因為基金規模減少或是減持非核心股,或者是知道公司有問題。

數花 (資料取自David Webb的

網頁)

第一位持股相信大部份為楊宗龍所有,大家可以見到先由中信證券轉至大摩,再由大摩轉至新鴻基。

8月5日新鴻基證券正式進場。由於爆破之後公司由同為聯合系的禹銘李華倫接手,本廢柴懷疑楊生在8月時已經將公司股份抵押予新鴻基。

結論:要留意大股東(頻繁)轉換證券公司持有股份。

核數師

核數師由上市到爆破為本廢柴至愛福建皇陳葉馮。市面上多隻福建股均為陳葉馮新歡舊愛,相信以後一定精采非常。

結論

作為一個價值投資者,如果只看P&L及balance sheet,應該比較難看出問題。如果足夠小心,可能會在公司06月9月發行可換股債券時離場,又或者在07年11月David Webb出toxic derivative一文時離場。

本 廢柴認為,因為楊生潛逃,可以相信在中國公司的現金大部份是假的,其他方面,如固定資產,營業額,AR等等亦會有水份,但不致於全部都是假的。公司有很多 基金的投資者,不可能所有基金都是金手指基金,明知公司有問題都去投資,又或者提供意見令公司盤數更靚。7份真的假話最難識破,所以才有那些多基金上檔。

總結今次的經驗,可以總結為以下幾點:

圖表不會騙人,週線圖及月線圖是最可靠的朋友,走勢不好不要買,要勇於止蝕。 融資成本可以看出公司真實的財務狀況。 對高現金的公司,先觀察派息及其他的集資行為(配股,發行可換股債券,玩衍生工具)再判斷是否真的"高現金"。 比較員工人數與營業額的關係。員工人數會否太少。 是否有"價值投資"基金入股。那些基金是否已經退出。 大股東有否轉換證券公司持有股份。 留意核數師的名聲,現時及過去負責核數的股份。是否有轉換核數師。

下次的課題,應為572或者1149。本來565亦是一個很好的選擇,但現在看來似乎已經爆破。另文會附上一個福建股的list。

中國包裝(572)研究 - 會是另一間第一天然嗎? 大廢柴筆記

From

http://faichai.blogspot.com/2009/03/572.html

記憶中與展鴻的相遇,可能是與VP有關,時間可能與本廢柴"邂逅"第一天然差不多。後來網友hiking 曾經在市場先生的newsgroup以價值投資的角度分析展鴻,當時本廢柴曾經研究過年報一陣子,但最終沒有買入。(柴按:寫畢本文大半,發覺原來hiking兄的blog上有當年分析的貼文。果然,hiking兄與本廢柴真如雲泥之別,一個真的價值投資者不會輕易落入圈套。)之後沒有再follow-up,只是06年及07年中大升時有再留意過,但不欲高追,沒有再研究。

與第一天然一樣,中國包裝都是一隻低PE,穩步增長,派息不錯的好股。由於工業股不是市場主流,中國包裝從來不是市場的集點。在大哥楊宗旺的第一天然爆破之後,這隻不起眼的工業股是否會有同一命運呢? 本廢柴在1076爆破之後已經點提572非常高危,由於本廢柴太懶,一直沒有將分析結果詳細記錄。現在整理一下當時的筆記,結合1076的模式,再重新分析一次。

第一天然爆破後發生的事件 (進行中)

2009年3月9日

- 第一個非執董跳船。第一天然爆破至今才跳船,真有義氣。

2009年2月27日

- 一間印尼銀行(PT. Bank Mandiri (Persero) Tbk)的香港分行向公司追11.3M港元的債。該銀行給予公司的credit facility為15M港元。公司正在跟銀行商討還款時間表。

本廢柴孤陋寡聞,未聽過該印尼銀行。 由於欠的是港元,估計是上市公司或者BVI公司欠的。 08年6月中期報告,扣除銀行貸款及中毒掉期損失,公司還有130M人民幣左右。看來應該與第一天然一樣,所有"現金"都在大陸的公司裏。

2009年2月10日 - 公司披露之前中國建設銀行(亞洲)股份有限公司向公司追1.25M美元的債。公司已經與建行達成共識,終止有關的法律行動。

2008年12月18日 - 第一天然爆破,公司出聲明說明除主席楊宗旺及第一天然主席楊宗龍為兄弟關係之外,兩間公司"毫無關係"。記憶中後來報紙發現中國包裝無論在香港及福清的地址都只是在第一天然隔壁,所以他們至少應該是"鄰居"關係。

基本資料

中國包裝(展鴻)在2003年6月27日上市 (招股文件),以HKD1.23配售17M舊股,發行82.8M新股,集資102M。上市時的風波可以參考新財經:展鴻控股 - 第千只港股上市驚魂。保薦人為美建證券 (Upbest group)(355)。有關美建證券的英勇事跡,可以參考:

證券及期貨事務上訴審裁處維持證監會有關暫時吊銷美建證券有限公司及美建投資有限公司 的財務總監及兩名董事的牌照的決定 http://www.sfc.hk/sfcPressRelease/TC/sfcOpenDocServlet?save=1&docno=07PR153

David Webb的Egana and Upbest (聯洲與美建)

集團的主要業務為生產及銷售包裝食品及飲料的馬口鐵罐,亦提供馬口鐵的塗黃及印刷服務。馬口鐵罐即是一般罐頭食品的罐及汽水罐等等,應該high tech極有限,進入門檻不高。

公 司的架構跟第一天然一樣。上市公司在開曼群島成立,擁有一家BVI的中間控股公司博旺企業有限公司,博旺再擁有福建福旺金屬製品有限公司。上市時公司的所 有業務均由福旺經營。公司在04及07年再設立山西展鵬金屬製品有限公司及四川展旺金屬制品有限公司擴充經營。另外還有數間用品途不明的BVI公司及香港 公司。

港交所或證監可否要求公司年報出Org Chart?? 經過多年,一般投資者根本沒法知道公司的架構。

股價圖(取自AAstock)

以下為上市至今的週線圖

以下為3年週線圖

雖 然見頂後大勢向下,但亦有不少反彈,(08年1月及4月),可能有不少無知散戶中伏。一般圖表派會在跌穿0.63左右逃走。2008年十月後,無視 1076爆破,走勢曾經轉好。未輸死的偽價值投資者或者圖表派可能會在此時買入。2月被追數後再度向下。由於兩度被追數,相信偽價值投資者應該已經賣出, 剩下莊家(如有)及賭徒。

損益表

觀察:

毛利率持平,營業額增長補償中毒的損失,總體盈利略降。由於沒有同類的公司,很難證明公司的毛利率是否正常。 有時間的話可以對比廣南(1203)的業績,廣南生產馬口鐵,應該有一定啓示。 稅務費用正常,再看資產負債表,神奇地沒有發現Deferred tax,可能同應付稅項合併。由於應付稅項很少,即公司應該真的將稅款都繳交給中國稅局。 行政費用大增,可能是狂發認設權給員工所致。 總體盈利保持,但狂發新股及行使購股權令每盈利大降。

以下是多年的損益表匯總:

觀察: 營業額穩定增長,毛利率非常穩定。 稅前盈利的比率不斷盈利下降。

基本上又是與1076非常相似,但股權攤薄得更厲害。

資產負債表

觀察:

預付租金80M,為買地之用,正常 AR增加及存貨增加,幅度大於營業額增加,但好像不算過份。 對營業額七億的公司而言,AP及存貨都比較少。 保持高額凈現金,但扣除衍生金融工具後現金減少。 07年在市場大量吸水,似乎大多投資在固定資產。

仍然是AP及存貨的問題,再加上員工人數(見下文),相信營業額及部份AR很有可疑。

如果本廢柴要做假營業額,會有兩種可能性:

第 一種就是買貨的公司確實存在,不過買貨公司的老闆是老闆的友好或者老闆本人,所有發票,銀行記錄甚至出貨記錄(至於出的是甚麼貨,數量對不對是另一回事) 都是真有其事的,左手交右手,唯一真實的成本就是交所得稅及增值稅。第一天然可能就是用這個模式,由於主要是出口,增值稅的成本應該可以大大減輕(不過可 能真的要運幾櫃垃圾出境?)。

第二種就是虛構買貨的公司,只要偽做假的銷售文件,審計時寄回假的audit confirmation就可以,在中國,發票及增值稅會是一個問題。由於買家是"假"的,所以不會有人付貨款,AR會變得很大。德發的爆破,是源於大股東想"注資"消除假的AR引起。

現金流量表

無懈可擊。照理公司經營現金流已足以支付所有的資本開支及股息,絕無需要大規模集資,服毒等等。

員工人數

可以直接用第一天然的評語。

1. 員工數目似乎太少。 由於沒有業務相似的公司,很難直接比較。由於主要業務為生產,除非生產過程非常自動化或者單價很高,員工數目應很難少於1000人。公司04年在山西開新 廠,07年在四川開新廠,投產了N條生產線,員工從04年起只增加33人。開一間新廠,後勤員工都可能要3-40人。可能公司有非常多員工都是臨時工,或 者員工與時並進,生產力非常高,所以公司大大增加他們的薪金,另見下面"楊生是個好老闆"一段。

2. 員工數目與營業額增長不對稱。04年到07年,營業額增加50%,員工增加10%。

有毒衍生工具

又可以直接copy 1076。

基本上572中的毒跟1076及1195一樣,在07年與德銀訂立掉期合約,從德銀先收取一筆現金(10M美金),然後再按遠期利率指數決定以後的浮動費用。詳情可以David Webb 的toxic derivative一文。

公司06年底淨現金270M,照理不需要服毒。

David Webb 認為中毒的公司可能在服毒時不了解自己吃的是毒藥。本廢柴則認為有些公司可能清楚知道服毒對自己有百害只有一利,該一利就是即時的現金。公司為甚麼需要現金?沒有人知道。本廢柴當然亦不排除楊生及所有中毒公司的CFO及CEO等等是傻仔的可能性。

另外,有可能德銀只是一個中間人,實際的對家可能是其他獨立甚至非獨立人仕。

派息 (取自經濟通)

又可以直接用第一天然的評語。派息穩定,派息比率20%-30%。由於PE低,雖然派息比率不高,息率保持5%左右, 公司上市多年的總派息為85M左右。小楊生約持有35%股權,總收入30M。

資本開支

跟1076一樣,都是05年的資本開支減少,06-07年大增。從中國公司的註冊資本來看,除04年資本開支好像太多外,基本相符。集資額基本亦跟吸水額成正比。

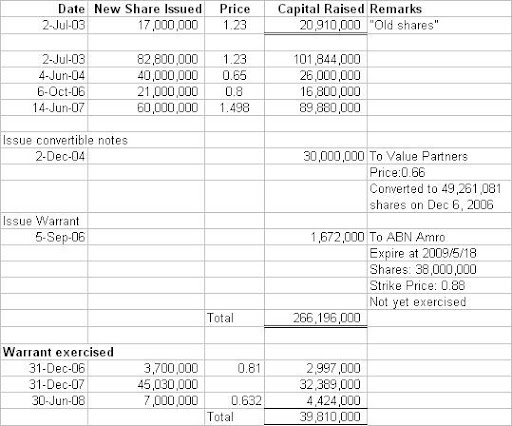

集資記錄

幾乎每年吸水一次,總吸水266M。跟大哥的手法差不多,都有convertible notes (現在看來,大哥的所謂息票債券應該都是發給VP的),都是05年沒有吸水,都是有大量現金下集資。

04年及06年兩次配股都只是吸水17M及26M,實在太少。06年底公司淨現金270M,加上07年配股前公司已經服毒,收取德銀78M的首付款,照理不需要再配股集資。

06年發行非上市認設證,更是奇怪之極。如果需要資金,可以配股,發行(可換股)債券,可以銀團貸款。如果預期股價上升,可以高價配股,如果公司股價下跌,認股證肯定不會被行使。發認股證收那區區1.6M對公司的財政狀況完全沒有幫助。

對 於持有認股證的對家 ,如果公司表現好,可以行使認股證,分享經營成果,如果表現不好,只損失那1.6M。對展鴻的股東則相反,公司表現好,有人沖來與自己分錢,表現不好,自 己硬食。令股東贏粒糖,輸間廠,一間正派的公司沒有理由會這樣做。若要本廢柴估,原因十分簡單:〝出完之後炒起隻股,再行使認股證咪發達囉!〞斷估ABN 應該只是代幕後持有認股證,實際誰持有認股證則要問問小楊生。

結論就是,管理層一定有問題,如果管理層是迫不得已要這樣做,則公司一定有問題,我們沒有辦法知道為甚麼要這樣做,但無論如何,作為價值投資者,都不應該再持有。

不 過有問題不代表股價會跌,對陰謀論投資者而言,發行認股證代表公司有得炒,事實公司在07年股價果然大升至1.5x。不過直到現在,認股證尚未行使,當然 以後亦沒有機會行使。沒有人會知道為甚麼認股証持有人不在07年行使認股證。如本廢柴之流,至少會行使部份認設證收回成本。

題外話:東方表行(398)亦曾經在07年配售非上市認設證,結果股價亦大升,本廢柴如有時間將專文探討。

楊生是個好老闆

小楊生應該是一個不錯的老闆,在04至07年間,授予僱員(不包董事及管理層)的認股證達到91.2M股,公司只得450人,當公司有1/3人有認股證,平均每人有0.6M股認股證。大家可以想像一下路邊一個民工有50萬股香港上市公司認設証會是甚麼光景。

本 廢柴不知道現在發香港公司的認設證給中國的員工是否很平常,但隨便想一下就覺得很麻煩,首先要解釋給月薪一千幾百的民工窩輪是甚麼,要給員工開港股戶口, 員工要先匯港幣到港股戶口,要監察每個員工何時行使認股證,計清楚賺多少再代扣代繳個人所得稅。一般國際大公司為免麻煩,會structure成一個 shareless transaction,即行使當日即時賣出,再由中國公司將所得以工資方式給回中國員工。不知道公司有沒有交個人所得稅呢?

另 外,就本廢柴所知,認股證一般會作為員工的獎金發放,所以一般而言不會一年內發出多次。另外認設證一般都有vesting period,即要發出後要做滿一定年份才會正式授與員工。公司分別在2007年1月,2月,5月及7月(行使價0.67至1.36)不辭勞苦發出認股證 給員工,最後7月股價1.3x時那次足足發了39M認股證給員工,員工亦不負所託,在07年行使了34M的證股證,並且全數行使了1月及2月份發的認股證 (說明沒有vesting period),證明公司對員工確實很好。

可以想像公司應該要投放很多資源去進行這個購股權計劃。證明公司肯定十分重視員工,畢竟公司6億的營業額就要靠這幾百人支撐。(寫到這裏,開始頂自已唔住)

作為員工,除非想收息,行使認股權後應該會當日或很快在市場賣出,基本不會長期持股:

1. 對一個民工而言,cashflow應該是一個很大的問題。

2. 持有認股權,如股價升將可分享升幅,如股價跌穿行使價亦沒有損失,進可攻退可守,實在沒有必要行使認股權持有股票 。

問題是,公司的成交不多 (除了炒上配股的時候),作為員工,怎樣能確定行使購股權後的幾千萬股在市場上有人承接呢?

由於有忠實(本廢柴自已加上忠實二字)讀者要求,本來本廢柴還想研究"員工"行使購股權之前之後的成交,但恐怕又要研究三五七天,所以(或)會另文探討。第一天然亦有購股權的問題,但表面情況遠比公司正常。

相關人物 (大部份資料取自David Webb 的toxic derivative)

楊宗旺,集團主席,為已爆破的第一天然(1076)的主席楊宗龍之弟。有關第一天然爆破的研究,可參考本廢柴的第一天然爆破研究。

唐耀安, 公司上市時的原始股東之一。華翔微電(1995)上市至今的財務總監,與其老闆林萬強一樣,是空手入白刃的高手。根據David Webb,唐生在公司02年7月以HKD2.65M買入21M 股,約為5.48% pre-IPO股份,該批股份在03年7月(1年後)按上市價計算,總值25.83M。唐生在04年2月禁售期滿後以0.81賣出15M股。

湯慶華,獨立非執行董事。浩倫農科(1073)的財務總監,相信必定認識IPO奇人董輝(見第一天然爆破研究)。

基金股東

照例不包括銀行,又是1076的熟悉面孔。

惠理基金 - 04年12月買入可換股票據,連本身持股共持有13.08%,07年8月持股降至5%以下。大戶出貨,愈出愈高,又全身而退。

惠理多年貫徹的價值投資,包括泰興,歐亞,海域,創維,再看看多年來曾經持股的公司 (其中不乏極品如修身堂),令本廢柴不禁想起天真嬌笑容滿面講好天真,好傻的偉論。

在網上找到一篇關於惠理投資超大現袋的文章, 又想起蔡東豪的文章,Hauman,當年壹週刊(有冇人有?),馬沙哥哥的文章,價值投資的路果然是孤獨的。

Concordia 披露1, 披露2- 07年3月持有公司5.28%,現在仍持有6.77%。此公司可能是莊家,或者是傻的。多年來只曾持有福清三寶(1076, 572, 565)。與UBS持股可能重疊,Concordia應該與565中的toxic convertible有關。

SFP Fund 披露1, 披露2 - 06年8月持有5.01%,08年4月持股降至5%以下。似乎又輸錢。這間多年亦只曾持有1076及572。可否炒左個fund man俾本廢柴做?

Galaxy - 07年6月持有5.33%,兩星期後持股降至5%以下。可能要輸錢。Galaxy為專炒拉圾股之基金,可以參考其持股。本廢柴認為其炒賣的100隻有99隻都是垃圾股

Penta Investment - 05年4月持有5.09%,06年11月持股降至5%以下。全身而退。Penta亦有炒垃圾股的傾向,可以參考其持股。以比率計算,本廢柴認為100隻有60隻是垃圾股。

08年至今的權益披露,披露1, 披露2

數花(取自David Webb的網頁)

花紙比1076好,起碼大股東的股份(表面上)未有在CCASS出現。 令人奇怪的是再見1076事件發生之後十大持股總數沒有明顯的變化。只是在第一次追數後,十大持股總數降低了6%,反映大戶可能正在撤離。

另一個令人奇怪的地方就是2007年6月26日不在CCASS的股份只有24.29%。楊宗龍當時應有大約持有38%的股份。數字上最有可能代小楊生持有的是渣兜銀行,留意渣兜後來從十大持股中已經消失。

核數師

核數師由上市至今為Deloitte。畢竟為四大之一,相對有一定的保證。

結論

公司在很多方面跟第一天然非常相似 (所以本文寫得算快):

穩定增長的營業額,非常穩定的毛利率,不斷降低的淨利率。 AP及存貨比較低。 員工人數很少。 服毒自殺。 相似的基金股東。

今次新的手法有:

發行非上市認股證 巨量的購股權

本廢柴只是指出公司帳目的疑點,是否有問題相信只有楊生及核數師會知道。

本廢柴沒有水晶球,不知道以後的股價會怎樣,可能公司會好像超大現袋般浴火重生,又或者好像歐亞農業,爆破前有機會退出,又或者悶上三五七年,下次牛市後再大炒。然而,本廢柴想指出的,如果你是以價值投資為標準買入572,在以上的疑點解決之前,實在不應該再持有。當然,通常最後一個街外人沽出之後就會大升。

fai神教晦 (From Inv168 - Rookie哥, 版權 - fai 神) 大廢柴筆記

今次把copy自大廢柴兄的東西給大家看看,對大家炒股也有不少啟發。

其實這位fai哥在他發貼的當時,已經講某幾隻基金股會升爆,如1044、321等,現在的確如他所料。另外他夠膽講764升爆,也是教懂大家不少東西的,請細心欣賞。

http://faichai.blogspot.com/2009/05/fai-from-inv168-rookie-fai.html

投資心態篇

股票輸贏取決於性格!!

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 發表於 2001-12-20.06:01:09

這個絕對係事實,因有些人一開始玩股票已一路賺錢(好少) 原因不是佢叻,只係性格適合玩股票, 但有90%既人都係輸錢的,原因都係性格, 舉幾個我見到既例子

一:不肯止蝕原因,某某c奶買得高過我,我洗咩驚呀!!

二:買入創新高股票會訓吾著,周身吾自然,認為幫人出貨,仲會刻意去比較過往低位,認為會跌番落去,所以賺兩格就會馬上走

三:買入創新低股,就好安心,會刻意睇以往高位,認為升番高位一半就發, 愈跌愈不走,大把人陪洗咩走,

四:認定隻股會在過往高低位已運行,我曾在pru時比321,當時321做1.2 有個朋友話fai哥又冇搞錯,隻股52週高位都係1.35,邊有水位呀!! 吾知這位朋友現在會否有進步呢!!

五:主觀願望--要隻股票,大市就佢,明知開市會高開就排低幾格買貨, 如果自己有貨就識得排高多格出貨,相反明知大跌(美國跌300) 都要掛高些出,博反彈就識排低10格,其實都係一種不尊重市場表現,

六:試圖估底部或頂部,都係一種不尊重市場表現

如果你係上述既性格馬上改善, 有些人一開始已同上述性格相反所以一路都賺錢, 我就當然不是一開始就係咁,都係交好多學費先慢慢改變, 不過你地好彩有我用了咁多學費得出來經驗同你地講,

不要估頂部,不要估底部!!!

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 發表於 2002-05-04.17:37:54

近日大市大升,好多朋友都走佢估大市幾時見頂!!

做法係錯既!!!應該跟市場做!!!你還記得我說過要【要尊重市場】

我 一向都係炒股不炒市,大市下跌時反而更易找到d好股買!!自己會更突出, 相反大市好好,咩股都升,對我來說不是好好玩!!因無咩難度!!!一d都突出不到我同人不同之處,有些人例如88元沽了匯豐,佢一定要跌番88以下先買, 終有一日比他87元買到,之後又大跌,反而你去認同個市場90元買番,咁咪有得賺下囉!!!

講 番大市!!d大戶騎虎難下,在11000樓下搵不到對手接貨,明知d貨係貴到冇影,冇計啦!!無人接,唯有焗齊上,鬼叫港股市值少!!賺下期指都好 呀!!!早前出了幾百隻輪又可以散下貨!!!至於會夾到幾多,真係好難講,愈升得快,代表個樣野(大市)愈垃圾,因最好既野,大戶不會入得咁快,你幾時見 179未做籃籌前一日升幾成呀!!!國企,科投股你就見得多,但最後個d股會點.......現在當然不宜沽空,更加要【與莊共舞】,等有沽出訊號時先沽 貨!!!!

個便股票都係不估底或頂,一切 都等訊號,例如隻130我就不會估頂, 一直持有到佢跌穿10日線先啦!!!有些股一直下跌又不會某某然買入, 要等個圖做了個底部先留意,再等埋突破訊號一出就買入,所以我永遠都不會最低位入貨或最高位出貨,你估我不想咁做咩!!而我知自己不是神,又不是絕世好運 過人,所以永遠都不會咁做!!!不過有好多散戶好陶醉一次半次最低位買,最高位沽,就時常估底估頂!!!!最後結果一定不會好,,普通例子575,我不是 最低買0.12,而係0.17買,都能賺錢, 如你去估底,隻股由幾元跌落佢,可能你1元已買入,或0.8,0.7,0.5,0.3, 885我由不是最高位沽,已係3元沽!!因跌穿哂平均線了!!

睇完(陳國強)訪問後,我好開心!!

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 發表於 2001-04-12.06:17:16

原來自己一向投資心態係同佢一樣的,他昨晚講了幾點大家值得留意:

第一:邊有次次賺既,有輸有贏,我輸個d你不知的,

第二:不要今日買1元,希望明日變幾元,

第三:投資心態不是望發達,只係想跑贏通脹或存款利率就可以,

昨日這三點,其實睇我既人都知我會時常有提到的,例如他第一點,隻股吾得就要止蝕,冇人可以次次賺的,講真李嘉誠投資既2,3線股,到最後十隻都蝕了9隻,(不過佢擋買玩具)大家不妨照照鏡,憑什麼贏錢!!

他的第二點,散戶太過急,上午買入就希望下午賺,好似203咁,我講明2003年見頂,但現在日日都有人問我現價點睇呀!!點解吾升呀!!321都係,pru在1.19提供,比完後幾日跌落1.18已比人鬧,大佬洗咩咁急!!有莊家部署一隻股幾年都有,我都時常講,

他的第三點,我近日都叫大家現今最好投資就係存款,因現在係通宿,邊有蝕底呢!!

約十年前玩股票的教訓

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 發表於 2001-10-18.20:07:35

我 最初玩股都係心胸狹窄,記得約10年前買入一隻建築新股1.3幾買入20k, 兩三日後在1.7幾出,賺了幾千元,當時好開心,之後隻股升到1.8幾見頂回落, 趺足幾個月由1.8...1.5.....1.3....1......0.8我都未入番,直至跌落0.44 當時就諗係時候了入了200k,再過3個月後我在0.17出,這次教訓真係好大, 不過就好好用,另我一世記住股票係什麼回事,其實跌落0.44時都未有任何買入訊號,(當時不會睇圖) 只係一相情願以為平,又不識做止蝕,現在想番都好傻,不過我會立即想下自己錯係邊, 點解會輸,咁以後就不會範同樣既錯,(由最初1.3幾買入,到第二次0.17出過程只係一年) 約5年前相信報紙買入190態谷組,同一時間睇中隻767合板, 我就將約全部錢在7.6買入190,當時767只做1.3, 半年後190在7.65放出,767升到上5元我範了個大錯,其實買入190之後一直都牛皮,相反767就一路強勢, 好應該轉馬,另可買貴些767(約2元)就係心胸狹窄已錯失機會, 不過又學到野,我都講過如果同一時間買入兩隻股一隻升一隻跌, 我會立即放隻蝕買埋落隻升到,在咁多年之後發覺不一定次次對, 不過長期係十分有利,約8勝,2負比例, 如果不是有10年前經驗,我點識教大家8號仔見頂後,我曾說過{不是26元輸最多,己係10....8...6....4}記得這番話嗎!!

大多數人既心理(毛病)

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 會員編號 286 2000/4/30 PM 06:34:49 參與討論

就係吾肯止蝕,例如:一元買入後,跌落0.9時,就望平手出, 再趺落0.8時會後悔點解0.9時吾出,如止類推....

我 想強調(止蝕)吾一定對,好多時止蝕後馬上升番,但這個不重要,最重要係:有成千隻股票(計埋認股證),我地一定會買中D衰股,除非你淨係買 2,5,13,6等,所以買入股票之前,不是諗賺幾多先,而係自己可以承受幾多風險,所以止蝕位真係好重要,不要比自己身處(吾知點算既地步)如跌了5成 或以上,所以跌一成至兩成就要(做野),因再跌就(吾知點算)比什麼專家都係一樣,

炒股技術篇

關於對股票觸覺問題

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 會員編號 286 2000/3/12 AM 08:19:18 參與討論

我炒股票都分幾種,好似近日隻281,718咁,我係見到成交有異動,才上車,我先前係冇諗過會買,

第二種係1118,403,1184,451,1050,....分析隻股極度偏低,圖表形態好靚(橫行?鬙b年以上),我會進行中長期既收集,

至於最後一種係{收料}當然不是普通人都知個種,例如85,571,635,715,.......三種之中最安全既係笫二種,

不 過對於一般散戶來說,第三種根本無可能收到,(係我至會比出來),至於1&2你地係可以做到的,強化自己d股票知識,如圖表分析,基本分析,好似 隻718咁我相信極少人知佢同隻1205係有關係,我咪快人一步買入,半日賬面已獲利兩成,這樣就係基本分析做得好,(不是自大)

你想捕捉下一隻321,203嗎????

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 發表於 2001-05-11.18:07:02

這兩股大家賺不到錢不重要,最重要就係知道整個過程走勢,咁你下一次你都捉到!!

321今日股價正式高過8號仔,一年半前1186做26元,321做0.8,我好幸運兩隻股票走勢我完全對哂,大膽分析,小心假設,股票市場冇野係冇可能的,321我現在穿3大膽分析5年做籃籌,目標15-30元,

當 年992升30倍,我雖然一分都賺不到,但我識得從992整個過程吸收經驗,做了好多功課點解一隻股會升咁多,要有什麼條件呢!!我一一記載出來,咁就搵 到今個浪既203!!其實大家好著數,我搵203用了幾個月時間先搵到一隻符合所有條件的,其實大戶,基金一樣係人,你絕對可以快他們一步簡中,你還記得 321在0.8-1.2時的走勢同成交嗎!!!其實現在都有好多股都係咁,只要你比心機搵就得,搵到後仲有大膽買入,不要因為隻股靜已怕了,你睇我907 都敢買300k(1.17)就知,

RSI作買賣指標

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 發表於 2001-12-19.09:03:13

我 知道有些人對RSI作指標,認為超過80就超買,就一定不會買入,低過20就超賣就可以博反彈,其實都係對的,因有指標仲好過冇指標,但係我知道有些人太 過深信,差不多批死隻股冇得升(RSI85時),有人推介這些股仲鬧人靠害添,我睇到都覺得幼稚,無知, 咁我就留意這股表現,點知在兩星期再升30%,鬧人個位收了聲, 我曾經都開個TOPIC話988當年14天RSI可以長企90以上達一年多,仲好多時達98-100 原因大家都知隻股連續14日都係上升, 我又見過好多股一年多都升不破30,難道有可以買, 所以大家都不要執迷一種指標係一定得,好多時都有例外,更加不要胡亂鬧人,

收權期金

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 發表於 2001-04-20.20:43:32

你還記得我在3月初做既941沽CALL嗎!!

我 當時做了40,42元沽出認購權期4,5,6月都有做,當時941同現在差不多價,我當日收4月份40元同42元的期權金,約2.3元同1.5元(4月 份),個多月後既今日941冇變,但4月份既40-42元認購價已跌到0.41-0.12,我現在平倉都不洗,仲有5個交易日,我相信都冇人會拿個權比 40-42元同我換股,你話我係咪做緊大戶既野呢!!收權期金真係好著數,只係用時間來賺錢,不過我仲有5-6月份未話贏實,但都好有信心,你還記得兩個 月前16號嗎,當佢升到89元時你都代我擔心,但最後都係有驚冇險,因16邊有可能長企80元以上,玩期權最重要都係眼光,但係如果你做收期權者,已賺了 75%(最後計),相反你買入期權或買入認股証就輸了90%(最後計)你可以睇下市面認股証或認沽証,到最後都要變廢紙,你們可以睇番5號仔 2132(CALL),2007(PUT),一個月前係咩價,現在又咩價,兩者都變廢紙,希望大家同我一樣不要買認股証,已成功一半了,

評論跌破後反彈

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

睇 番513個圖真係好靚,在這7-8年內首次連續5個交易日都超過有2.M股成交,明顯異動,無論日線圖,周線圖,月線圖,都企穩哂各條平均線之上,近兩日 大跌市513都不受影響,小弟又避開今次跌市,不過不是幸運,已係睇圖表做野,好似隻715在0.98幾個底,一跌穿執到錢都吾入,睇圖既人一定吾會輸這 樣既錢,再一次長氣講,股票跌破位後,其間既反彈只係引你吾好沽,請緊記,可以另你一世受用

黃金交叉,死亡交叉,的啟示

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 會員編號 286 2000/7/22 AM 06:35:41 參與討論

我 在四月份推介1171當時1.25出現黃金交叉,50日線承托10日線至現在,股價已升一倍,當時我都有提及50日時可承托隻股幾個月,其實隻股在99年 9月出現死亡交叉,當時2.7一跌穿就反覆下跌至2000年4月足足7個月,跌到1.03,但都不是買入訊號,因未出現黃金交叉,出現後買入,確認轉勢, 持有得好放心,又知道止蝕位係邊,

仲有個 實例1137城市電訊,99年4月出現黃金交叉(0.25)之後一值上升9.3,其間從未趺穿50日線,如果用升破買入,跌破至沽出,要到2000年1月 當時股價趺破50日線6.45出現死亡交叉,9個月內賺30倍,最重要係1137反覆下跌半年至現在1.18,條50日線係1.5幾,未有見底跡象,

講左咁耐,係想話比大家聽,這樣簡單利用平均線做買賣,就可以避開d冇謂買賣,好似1137咁,話知佢趺到幾多,一日未出現黃金交叉,一日執到錢都吾買,

股少成交不代表吾好,只係個價太低,冇人願意出貨已而 - 評907高雅現價不合理

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 發表於 2001-05-21.20:52:44

所 以現在日日買盤都會托高少少,等佢去番合理價至會交頭暢旺, 好似隻298咁,未升前在0.17日日只有入盤冇沽盤,吾係這隻股冇貨,你試下升到0.5我包有過億股掉出來,907一樣,如果升到2元,我包有2000 萬股成交, 講到這處,其實想話比大家聽,一隻股少成交不代表吾好,只係個價太低,冇人願意出貨已而, 567都係咁,近日只有入盤冇出盤,隻股在0.17已搵到底了, 如果在0.17買了都會輸,機會率少於1%

討論成交少既股票

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 會員編號 286 2000/6/14 AM 06:18:06 參與討論

討論成交少既股票的問題,因我本人係靠這些股搵兩餐, 成交少有幾個原因,{收集期}我相信以你資歷都應該知道一隻股票收集緊會成交少,第二:冇人原意在現價出貨,俗語說(好野緊係難買貨),第三種:真係冇人理會,如278,657,253,219,662......

好 似我隻764,我平均價0.73入,我會持有3-9個月,請問以你眼光,我輸錢既機會,會有幾多?緊記我收集764時1186做20元,8001做10 元,622做0.8元,603做0.9....這些就係你話成交多既好股, 我不怕同你說,隻922金科數碼,我已在0.6以下收集了好耐,間公司8月份未期業績(新上市密月期)每股盈利0.25,派息0.05(招股書已明確話會 派),你認為我輸錢既機會有多少!

強調不是什麼推介,我係想你知道我係點樣搵兩餐,

錢係你既,冇人逼到你買

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 會員編號 286 2000/6/12 PM 05:54:33 參與討論

今 日推介608,又比人鬧,都係個句,你唱隻股出來,如果係合理既,我都跟係買, 好似隻1043兩個交易日已賺20%,我買個日全日成交34萬股,但我好有信心地買其中既16萬股(0.63),佔全日成交50%, 你地一定吾夠膽咁做,點解?因為你地冇料到, 昨日比哂tips都冇人能夠估到608,實在級數差太遠, 早期入隻764,明顯做緊圓底,等緊條50日線相交,部署緊半年效應,又有幾多人能夠睇得出,

特登嘜低收市價,絕對有留意價值

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 發表於 2002-02-02.06:40:17

收 集係嘜低,不會嘜高,原因有兩個,係吾想人留意到佢,第日希望又有平貨買, 所以我好多時會留意d專登低收既股票, 我就試過在99年尾捉到隻760日日都嘜低, 隻股當時做0.19,但收市往往可以用2000股收0.177(當時好少成交),試過幾次之後隻股一開車就升到1.06 我就賺了..... 相反只有d要散貨既股,或者散戶買了,就會自己嘜高收!!

你 還記得764嗎!!在0.4時都係嘜低收,可以係0.35買入,0.4沽出,掃就掃0.4(可以做幾M),但通常收市都會做番10k0.35, 大戶同散戶吾同地方就係大戶在0.4買入後,不會介意收市做0.35,相反散戶在0.35買入後就想嘜0.4收現在既969都係咁,

莊家股篇

你能在764吸收到經驗嗎!!

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 發表於 2001-05-01.06:30:52

其 實764莊家股,整個過程已行約一半,一開始在上市時有心人用好少成交質落好低位,然後慢慢收集,時間可以好耐,時間愈長日後升幅愈大,當收集時絕不起 眼,可以冇成交, 我相信如果不是我提及過你地都未必知到有隻764添(2000年收市價0.37,今日做0.98), 仲有隻股愈升成交會愈大,初時有問我,莊家收咁多貨驚吾驚將來派吾到,又話什麼大股東批股你就死....其實好多時莊家炒上就係要為大股東批股,答案用事 實証明比你睇,點可能派不到,{莊家收貸會愈收愈低,派貨會愈收愈高}764可以話比你睇到,仲有幾隻莊股我一早都睇 到,1100,381,627.....你可睇番圖表1100,可以連續20個交易日都係陽燭,以我經驗係想做到不溫不火,吾想人留意它,話得吾想人留意 即係未想派貨,仲有排升啦!!這些股做法我就會少量買入先,等佢有日大升約10%就會訓身追入,點解要買入,因個時估計莊家想人留意,即係派貨的音樂倚已 開動,我先前都講過派貨會愈派愈高, 當隻股派完了貨既走勢會係點,因隻股既貨源已由強者手上落到弱者手,到了散戶做莊,話明係散戶做莊隻股早期會有好大波動,因散戶係最無性,受到什麼美股升 跌一百幾十點已亂買人或亂沽出,同大戶做法剛相反,收集期無論其他股點升都可以吾升,突破期無論隻股出什麼不好業績都可升(764就係好例子),最後散戶 做莊既貨一定會反覆下跌!!

莊家股插水,咪亂博反彈!!

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 發表於 2002-02-07.17:57:07

918,8186 今日大跌,又會有好多人想買入,睇開我既人都知, 莊家股寧可買高,不要在大跌時買入, 同樣係隻918,我都玩過不下10次(短線)全部都係已當時最高價入, 之後都能賺錢走人,但一大插就不要再買,反彈完就會好似686,979,767,736,1197, 147,......永遠冇人玩!!!

8186都係一樣,我在上升時就會短炒,一大插就一定吾掂!! 有些人以為大插就係莊家吾掂,如果你咁諗,就真傻,

莊家股格言:同一隻股寧可再8元買入睇10元,都不要大跌時在0.2買入

你們想知到我係散戶定係莊家,

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 會員編號 286 2000/3/8 PM 08:31:52 參與討論

其 實我係一個散戶,我在90年開始玩股票,當時19歲,只得兩萬元,第一隻買入既係長江實業(19.3),大約22元出貨,由此開始我就對股票好有興趣,睇 好多好多既書,強化自己股票知識,在94年我遇到真正既有錢佬,但佢不憧股票,從至佢就利用我d股票知識,我就利用佢d財力,大家已合作幾年,相當愉快, 我就負責簡股票,會吾d上市公司老闆,佢就聽哂我話,任由我買賣,我最自豪既係97,98年,全年計算都有錢賺,

果 然係高手,如果764個老闆低價批股,這個係有可能的,但不一定下跌,764仲有兩個股東各9%(138&326)他們成本1.38(上市價), 你估我地每人拿幾百萬出來,係亂簡一隻來玩,當然不是,請你放心吧! 有位朋友又話拿千幾萬博千幾萬值得咩!邊個同你講博千幾萬呀!咁睇少我地!!

舉 幾個例,979上市1元樓上,之後插到去0.1,收集完成炒上5.5元,已我所知莊家成本0.45,出貨價平均4元,賺10倍, 595先思行上市1元以上,同一樣玩法,插到0.18,之後升到5元以上,莊家賺8-10倍, 以上兩隻股由低位到高位,其實基本因素都係一樣,兩個字(垃圾),最緊要有莊家部署炒,764我不敢話賺10倍,你比心機睇下會點, 你由可以睇番595同979兩隻股既上市時圖表過程,收集同派發用多少時間,人地賺10倍利潤不是一朝一夕

如 果你記得,我講過蛇年會玩764,其實隻股已圍哂貨,街貨已冇幾多, 但你們不要入,原因點解,講出來好殘酷,話到明一有街外人跟,我地就會吾玩,做到低收,悶死你,所以你們只可以學莊家股係點玩,我地不會露牌買入,因我地 心知愈露牌愈冇貨,成個畫面不好看,到我地要派貨時至會大手掛入,其實到這時已知街冇貨比,係比人睇既,趕個價上去,我相信只有我會教大家這些東西,希望 你能學習到其他地方學不到既野! 764係小弟第一隻打莊既股(同幾個人合資),成間公司只發行1億5千萬股,扣除大股東既貨,只得約2000萬股,我地既貨已佔85%,收集1年,成本約 0.6,賬面仲要輸,

不知所謂,如四隻眼鏡 股389,1120,907,125,後3隻PE只得3倍,息率達10%以上,但永遠冇人吼,仲有幾隻1037,641,328,615,716,一樣冇 人吼,上述既股票不是上市一兩年(蜜月期情況不存在),但點解所有人(包括ME)都寧買些垃圾去炒,都不願意買入他們,只有隻321因盈利實在太勁,所以 D大行至會吼,香港市場真怪,

近日興炒私有化股,其實做香港上市公司老闆,真蝕底,如果不埋堆既話想有人炒都難,享有PE全球最低,你睇國內A,B股同香港的H股就知,所以有句話現在香港新上市公司一定係垃圾,如果係好一定不會上市,以下就係我記得這幾年私有化既股票,如有遺漏請指教:

嘉宏國際123(我相信玩股票少過7年既朋友都未必識)

愛美高34(不是631)

中華娛樂

寶來1073

大通卡405

恰和氣車100

森那美249

五豐行318

名力478

協建1121(未落實)

天下第一莊的故事

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

Fai 發表於 2001-04-05.11:05:48

檸檬茶條靚蔡仔,90年初出到,靠快,狠,準見稱!早期得意作品438,81(約93-95年)

為 人所熟識緊係600,1047(玩股年資短不會識)近日既979,73,875,723,1180都是他有份的,不過主力就係73,隻股原本諗住用條最舊 橋,炒高拆細派貨,點知拆細就拆左(1拆10),但他估不到科技股爆裂,如意算盤打不響,就埋伏了大半年,一直都不跌,想搵人接貨,邊到會有人肯接,最後 就被斬倉!!想搵師傅救命,大家都知檸檬茶近日官司纏身,自身難保,

其實香港現在最好投資一定係存款,因為通宿2%+利息3%=5%,加上美元強勢,港元受惠,以今年計相對日元已升值20%,最簡單其實就得到最多,我本人在上年6月開始已將60%資金做定期,15%作短炒,25%就係長線投資,你地都知邊幾隻321,203,764,期權

資金運用一定要識,我在95-97年我不單冇存款,仲做大量倉添,不過好多人連牛市,熊市都不識分別,

評論殼股

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 會員編號 286 2000/8/28 PM 05:50:08 參與討論

我 十分同意wei既講法,下一個大浪一定有股票能升十倍,所以請大家現在發掘d有潛質既殼股,不過有好多人都有錯覺以為價位平就會係賣殼對象,係大錯特錯, 好以現在d109,273,211,401,雖然係仙股但一d都吾平,因佢地發行既股數實在太多,以上幾隻仙股都超過4億,我地可以參考今個科技浪既殼股 就容易分別邊些股會被人睇中,有1186得信佳,603金力,1196昌明,648祥華,59安佳,563永順,622幸福,(全部已改名)佢地都有個共 通點,就是未Q睇中前全不起眼,市值少,成交少,股權集中,負債不多,好似1186咁,盈科未收購前三個星期,0.065左右日日都有成幾M出貨,但買盤 好少,以後停版收購,一開市升到3元,絕非係211,109能做到的,

我有幾隻心水殼股都值得大家參考,384聯網,發行2億股,市價0.23,市值不足5千萬,負債不多,約幾百萬,211既市值係384既10倍,如果你有幸買殼你會簡邊間

933先來,已冇太多業務,手持CASH7億元,每股0.58,現價0.28,冇負債,

726東南,負債不多,股數少,市值細,都係靚殼一族,

不過上面都提及,殼股會悶到你死,不是所有投資者都...

數歷來供股經典場面

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

今 日隻138宣佈供股章程真係大開眼界,有一次我都講過好似211大檸樂d老細, 返工只係諗計點抽水,炒股,根本不是做生意,其實香港真係有好多這樣老闆, 還記得幾年前隻276宇宙(現在新世界數碼)有次同母公司367重組,搞到真係好復習, 供股比例不是整數,再295合一(又不是整數),然後又吾知點樣幾多股換367, 搞到隻276,367到現在都有好多碎股買賣,真係服哂他,日想夜想諗埋哂dPK計, 其實供股都不是次次跌,97年隻351中州,約1.5元時公佈供股1供4每股0.2, 一復牌真係大跌到約1元,之後好快就上升,最後仲可以升上5元添,因當時氣氛太好了, D人話要買隻(拿)先有得供咁平既貨.所以.....

211大檸樂又供股了,這股係我最睇死佢,約年半就會供股,兩年就什麼10合一, 就連醒目仔兄都不信一間咁多現金既公司又會供股,上次仲話D大戶不會次次比你(我)估中, 有些野吾到你不信,因D老闆真係好賤,

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 發表於 2001-10-31.20:35:23

通 常供股既公司大股東都持極少數,138大股東持有19%,211都係差不多, 原因我講過好多次,不過講番比些新網友聽啦!!原因:例子供股集資1億,大股東持有20%只拿2千萬,間公司就有1億(多出8千萬) 試想個1億用途邊個話事呢!!用途就多到極,如買自己D私人公司,當然個價... 買大屋比主席住,買車,買車牌,買遊艇,包女星.......我地既錢呀!!!

這些公司一定不會派股息,原因就係供股既相反,拿公司錢派80%比老散,自己袋20% 佢地除非痴了線先會咁做上述既野我在兩年內寫超過四次,咁長氣只想多些人知,

熊市反彈及盈動評論

最簡單道理其實最好用!!!

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 發表於 2001-06-29.20:00:42

8 號仔跌到10元時我已一早就話輸得最多錢既人不是26元買的人,都不是10元買的,已係....8.....6.....4元買既人,因當時股民會覺得好 低已買入大量,又會覺得人家20元以上買,我都係5元買,洗咩驚呀!!!到最後5元買入個位都跌60%,輸這60%可能係你全副身家既60%,但26元買 個位雖然輸了93%,但可能係佢身家既不足10%,咁你話邊個傷,

當時跌到10元好多人都話電訊都值十元啦!!其實大錯特錯,如果單係電訊當 然會值十元,但同件垃圾合併就玩完了,套理論就係:有兩隻雞蛋,一隻好,一隻壞,如果分開係冇問題的,好既都係好,壞既都係壞,但一結合炒埋一碟,你會不 會食呢!!!就係一個咁簡單道理,不過我都吾知點解有個大學校長,什麼經濟講師曾x滄都會中招,他們都不是26元中招,已係十元,如果你係一般散戶都不怪 得你,但受個高深教育都搞成咁就修家啦!!

好多人都吾知收市價係點計,我話比你知!!!

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 發表於 2001-05-08.18:49:18

好多人都知係拿最後1分鐘既5個價,再平均,其實大多數人都吾會了個意思,就連好多大戶或莊家,經紀都搞錯!!!

正 確係:以時間作準,拿按盤價,佢個5個價係點來,59分鐘一個價,59分15分秒一個價,59分30秒一個價,59分45秒一個價,4時正一個價,共五價 再平均, 不須要當時要有成交的,係用時間來取決,不是你地認為既最後五個價, 例如成交活躍既股最後1分鐘可能做50宗成交,由1.01-1.08,最後個10個價做1.08,但都不代表會收1.08,有可能收1.03添,點解因最 後既1.08係在59分50秒開如做10宗,但個系統只取一個4時正的1.08,有可能隻股59分46秒前至59分正都係做1.01,所以平均都收約 1.03,

我見好多股做價都係錯的,有些就在最後幾秒做高幾個位,點知出來收市都係個低位,佢又吾知點解,正傻仔!!!有些做了5手2000股,就以為得,真白痴!!!

真係要做價應該一正59分就做一手己得(成交不大股至得),只要45秒內都冇再做己成交己得,因你已取了4個按盤價了(正,15秒,30秒,45秒)最後個15秒做1億股都冇咩用,因係你己有4個按盤價!!

我想大家明白,所以例子會極端些,

再問真係有幾多人一早就知呢!!!(我相信好少)

評論大市同盈動1186

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 會員編號 286 2000/8/8 PM 06:10:17 參與討論

大市走勢在預期內,10日線上星期已跌破20日線,星期一係走勢陷阱,恆指會反覆下趺,不要以為吾加息就冇有怕,你睇日本既股市就知,日本貼現率去到0息,都冇用,係死就死,吾加息只係一個借口,我睇年尾會見12500,可能係誇張左,但吾誇張我既野邊有咁多人睇,

1186 近日有好多分析員又話見28,32,40,佢地真係用心良苦,咁都講得出,明顯係騙散戶上車既技倆,我既空倉1186會在18號後至會平倉,如果信我既朋 友,就算冇沽空1186,你都吾會買,都算幫到你,不要信什麼高級分析員,數碼港既地產項目就算賺哂都係幾十億,但1186每年比息都係咁上下,長線 1186必見8元以下,

沽空盈動1186

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 會員編號 286 2000/8/4 PM 09:20:45 參與討論

有 好多人以為1186會升上18.6以上吸引電訊既股東換股, 真是大笑話,因大多數證券行同銀行既客戶,都要在今日決定兩個方案選其一,當然100%都會簡現金方案,咁近日1186點解會咁強呢!原因只有一個,就係 {盈富基金}買貨, 1186既證股証今日大趺,明顯係{盈富基金}只買正股,不會買warrant,就係咁簡單,我已在16.9-17.6開始沽空1186,我會在8月尾至 平倉,我相信到月中時1186冇左盈富買入,單靠d無知散戶,個價一定大散,

TOM仔裁員科技股有排跌

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 會員編號 286 2000/7/28 PM 09:04:40 參與討論

我 在PRU講過不知幾多次,科技股已玩完, 如信我既朋友,都可以避開無謂買賣, 1137我上次都話未見底(1.22),一星期後得番1.02, 我真係估計不到1137要趺到什麼位才出現黃金交叉(10日線升破50日線),已有7個月,10日線在50日線以下,有可能1137再出現黃金交叉時會在 0.3,好似隻616(i100)最高21元,現在0.92都未有見底跡象,

tom仔我既目標價1元,同類型8006個網好過tom千萬倍,都跌到0.92,tom市值最大,發行股數最多,如果不是後台勁8001只值0.2,我比1元佢其實已對有0.8係(超人)既溢價,

不是誇張,你問心講你上hongkong.com,36.com多d,定係上tom.com多d,我自己只上過兩次tom.com,但36,hk網就日日上,今日36.com上市都係值0.29,記住8001市值比起8036大幾十倍,

科技股幾時會重上2月份高位?

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 會員編號 286 2000/7/23 AM 07:37:35 參與討論

你 們可以參考97年既H股和紅籌股就知,我做了一個簡單統計,這四年內只有四隻股可創97年新高553,409,418,992好多都吾超過97年50%, 好似近日你會見到個價嘩嘩聲既1109,其實96年在2.36上市,97年升到7元,現在點勁都係1..71,仲有1055南航.97年上市4.7最高6 元.現在都係2.525都未返上市價,就算質素最好既144都只不過係97年高位既25%,我上日推介171都只係97年高位10%,仲有隻517,97 年做14元,現在0.7,剛剛5%,如果你們諗到仲有邊隻可以有97年高位50%,就話我知,

科技股命運一樣,上番高位難過登天,我一早已提及係一樣,但當時好多人都吾信,

一隻炒傷過既股票係好難升得番,好似人一樣,大病完你對自己都會冇信心,

因莊家有錢都會簡D未傷過來炒,原因好簡單,我擋你有二億,一定要你簡隻2,3線股打莊,(2億一定夠打起一隻2,3線股),你都會簡隻從未炒過,邊有傻仔會同人出蟹貨呢!

復出第一炮

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 會員編號 286 2000/7/18 PM 06:27:51 參與討論

我冇寫一排,其實自己都好吾慣,主要原因係吾想累大家輸錢,但見到個網靜左好多,話題沈悶,都冇我既言論既大膽, 我既言論一向大膽,以後都吾例外:

現 在全世界人都話什麼(牛市第二期,下半年必見兩萬) 我本人既睇法就相反,一日未明顯創新高,我認為係熊市第二期既反彈就真,今次大升市成交最大都係180億,扣除兩隻新股762,388,其實得150億, 成交背馳,我依然睇年尾,12500,但無論係點,玩股票係炒股,不炒市,因每日都會有十大升幅,你認為我講得對嗎!

我近排成績都吾錯,91,81,717,52都能獲利,只蝕一隻560在0.7入,0.67止蝕,事實証明我不在個網唱一樣掂,命中率達80%

這兩日我入左隻1043光宇,在0.74-0.77,圖表極佳,如突破0.8就再加碼,上望0.95,止蝕10日線,(緊記不是要你買入,因金錢係你,考慮清楚)

盈動1186最後出貨機會

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 會員編號 286 2000/5/27 AM 06:16:04 參與討論

目 標價不變一年4元(可能高估)科技股熱潮已完結,1186現在似一堆好貴既垃圾,係一堆幾千億市值的垃圾,電訊(8)因政府取消專利,將來盈利只有倒退, 個d什麼[互動電視].[互聯網服務],[光纖傳訊],在現時人們醒悟下,概念根本吾work,所以1186點值幾千億, 最重要李氏收購{得信佳}時發行過大量可換股債券,換股價係0.06合併計0.3(盈動曾5合1)這批股份對1186會帶來好大壓力, 1186近日好硬淨,明眼人都知道係為什麼,當完成收到電訊,就會還我本色,跌穿250日線, 你地吾好忘記日本兩大龍頭軟庫,光通信,在日本都跌九成,香港603,648都係一樣,1186相對趺幅實在太少,

今次災情同97年的分別

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 會員編號 286 2000/5/9 PM 06:29:13 參與討論

97災情好全面,先殺即日鮮,依次序散戶,大戶,莊家,包銷商(供股上身),富豪(488,355,279....)多到數吾哂,因對上一次股災已係十年前(87年)散戶或大戶都吾記得了,

但今次好吾同,輸錢既只係散戶,大戶一定吾洗輸分毫,

對 上一次港股跌穿250日線已係97年10月,當時250日線在13200點,一跌破一星期內趺到落8700,然後衰足一年,仲見6500,不過今次一定吾 會趺得咁急,因做倉既人大幅減少, 但前景都吾睇好,地產股,銀行股,科技股,這三種股票係港股支柱,全部現在都好難搞,點睇香港都吾值10000, 764今日在0.68-0.75收了12萬股,現在累積86萬股,收集目標股數150-200萬股,中長線持有,不作短炒,

評論盈科(8)走勢

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

fai 會員編號 286 2000/9/7 PM 06:15:40 參與討論

熟 識我既朋友都知我睇淡盈科,直到現在都無改變,今日係盈科至收購1186得信佳以來,首次跌穿250日線收市,這條線承托住個價約有13個月時間,雖然未 到正式跌破,(5日線跌破250日線),一但這情況出現咁就大獲,跌幅量度8元,咪以為冇可能,97年最有實力既363都由50跌到7元,291由33跌 到4元,最慘既就係到現在363,291,都冇當時50%

我猛烈評擊約一個月前唱好盈科既大行,什麼分析員,在報章上又話目28元,35元,前景點好,如果佢地真係評論錯誤,我不會話他們,但係明知係垃圾,係到亂唱引人上車,就吾

中央持股結算統計 - 4月 (5月6日數據) 大廢柴筆記

http://faichai.blogspot.com/2009/05/4-56.html

五大持股最要緊留意。

宏安(1222)除淨價計算 大廢柴筆記

http://faichai.blogspot.com/2010/01/1222.html

http://www.hkexnews.hk/listedco/listconews/sehk/20100115/LTN20100115006_C.pdf

5合1,1供3,供3送2。集資3億。

現價0.138。供股價0.185。

無送紅股除凈價(0.138 x 5 + 0.185 x 3)/ (1+3) =0.3075

紅股供3送2,即等於1供5,除淨價(0.138 x 5 + 0.185 x 3 + 0 x 2)/(1+3+2)=0.2075

假設1供5,供股價0.185 x 3/5=0.111

供股權值(0.2075 – 0.111)= 0.0965

現供3送2, 供股權值 0.0965 x 5/3=0.16083

Proof:

假設現有100,000股, 值13,800。

除淨後有20,000股, 值(20,000 x 0.2075) = 4,150。另有60,000供股權,值0.16083x 60,000 = 9,650

總值13,800

供股付出(60,000 x 0.185) 11,100, 供股完畢後, 總股數變成120,000股,總值24,900。

思考:

供股完後, 總股數多了20,000股, 股價高了6成。

為何要5合1再1供5?為何不1供1?當然兩者結果上有不同,但為何要合併?

如持有60,000股, 供股後有5合1後12,000股及供股的60,000股, 產生了12,000股碎股。是否希望傻散不供股?

5合1再1供5後, 在供股權未上市前流通市值會大減,即由13,800至4,150。是否利於炒上,以便再出手供股得來的新股?但市場上還有傻散會接幾億貨嗎?

記億中公司兩年間已進行多次合併,供股,配股等行為,股源是否已經非常集中?這是否周顯的向下炒大法的完美示範?

迪生創建 (113) 大廢柴筆記

http://faichai.blogspot.com/2010/06/113.html

6月23日公佈業績

現價:4.68 (頂,打完篇野 變左4.85)

市值:HKD1.8B (按4.85計)

上半年(2009年9月)利潤: HKD81M (EPS:HKD0.218)

簡評:

名牌分銷商,亦有自有品牌,但自有品牌佔銷售比例應該不多。香港佔銷售5成, 中國及台灣佔4成。下半年(2010年1月1日起)Polo Ralph Lauren的品牌被收回,總店舖由53x 降至400多。估計對銷售額有頗大影響,收回USD18.2M (HKD142M)賠償。上年度固定資產約有HKD116M撇帳,估計大部份與此有關。

公告沒有披露現存Polo店的安排,一種做法為Polo收購現存店鋪的權益,但公告上沒有相關的披露。估計Polo會選擇性承租現存店 鋪及接收相關員工,但迪生可能亦要付出關店及解僱費用,而所謂的USD18M分手費可能實際為Polo向迪生收購現有店鋪的費用,存貨及相關的關店費用等 等。

2010年3月31日公佈Tommy Hilfiger的品牌亦會於2011年3月31日前收回,年報沒有公佈各品牌的營業額及店鋪數,估計規模可能與Polo相約,可收回 USD21M(HKD164M)。公司帳上有無形資產HKD191M,應為Tommy Hilfiger的分銷權,估計11年到期後價值與賠償額相約。估計下半年應該有一筆頗大的固定資產撇帳。

上半年開設 80間新店,下半年估計開設15間新店。集團積極引入其他品牌,估計新開設店鋪的支出將會拖累業績。

上半年銷 售額 HKD1.75B (09:1.85B), 上年全年銷售額HKD3.8B。零售股慣例,冬天業績應比夏天好,而上年下半年正值金融海嘯,估計今年應有較大增長,但不能補回失去Polo的營業額,估 計利潤比上半年微跌。分手費方面,由於相關的撇帳已在上年反映,大部份的分手費應可在下半年反映。然而,今年應該亦會有Tommy Hilfiger的撇帳,相信金額不少於09年的116M。一來一回分手費可能所剩不多。

估計下半年利潤HKD75M,分手費剩餘HKD20M,全年利潤HKD180M左 右,EPS 0.46左右。對比上年HKD51M 及EPS HKD0.138,有表面增長,PE10倍,但11年失去Polo可能變成15倍, 12年再失去Tommy Hilfiger後PE可能更高。

Upside是本廢柴可能估錯撇帳的方法,分手費可全數反 映在本年業績,全年利潤變成HKD300M。現金HKD756M, 佔市值42%,收回分手費後可能會再派高息。

Downside 是Tommy Hilfiger的撇帳費用遠比想像高,及Polo原來佔利潤比重甚高。

總括而 言,50/50之數,信心不大,可小注怡情。

當上司是個廢柴 蔡東豪Tony Tsoi

2015-07-30 NM

|

專家教路,決定是否轉工,眾多考慮因素之中,有一個一定上榜,是上司的能力。意思是,上司是叻人,下屬除了有充足學習機會,當上司扶搖直上,下屬還享受水漲船高的好處。 叻 上司為團隊創造融洽氣氛,上下士氣高昂,公平共享成功果實,返工可以是一種樂趣。可惜的是,以上只是假設,跟現實分別可以很大。各位試問吓身邊朋友,怎評 價上司,我相信不滿意上司表現的比例不少於八成。關於對上司的批評,最常見是縮骨,這類人在外面見到惡人,好似綿羊般純良,回到自己團隊則大聲發惡,下屬 最討厭這種作風。有些上司性格本身有問題,例如太懶、太火爆、太高傲等,直接影響與下屬關係。有些上司外表看似沒問題,但做事要求太高,對下屬定下太高標 準,導致關係欠佳。太落手落腳做事的波士,也容易令下屬煩厭,下屬感覺永遠有雙眼在背脊後監視,表現得慌失失。

現實中,廢 柴上司或者才是常態,遇到叻上司如中六合彩,不宜存奢望。既然現實是世上多廢柴上司,打工族應該接受現實,並且裝備自己,學習在一個廢柴當道年代怎自處。 第一件要做的事是,懂得欣賞廢柴的好處。我想到四個好處:一、靠自己。如果上司是叻,下屬做事出錯,最後有人把關。有些下屬甚至依賴上司,做事做七八成便 交貨,其餘靠上司執漏。但當上司是個廢柴,做完一件事後下屬須看完再看,確保沒問題,因為犯錯空間是零。當現實是要靠自己,問上司等於嘥氣。靠自己其實沒 什麼不好,能夠從工作中紮實鍛鍊,一天一天看着自己進步。二、保護自己。很多人認為上司的主要功能是,為團隊擋外面射過來的明箭和暗箭。例如集團內政治, 包括爭取資源、分配責任等,需要有相配職級的人在外捍衞團隊的權益,讓團隊安心做好分內事。當上司是條廢柴,即是玩政治也要靠自己。更重要是,出入睇路, 無人幫自己,辦公室可以很兇險。一早知道上司是條廢柴,或是好事,起碼不會錯放信任,一切清清楚楚。三、信團隊。公司一日到晚喊團隊精神的口號,不及得一 個廢柴上司製造的凝聚力。當上司是條廢柴,下屬知道最可信任的人,是最親近的同事。一個人看到和做到的始終有限,兼且暗箭難防,一定要靠朋友,而朋友只可 能是利益跟自己看齊的同事。所有事都變成敵我分明,自己這一邊是自己人,外邊的人永遠不可信。一些長久不變的友誼,催化劑是廢柴上司。能夠在辦公室交到知 心朋友,是一種福氣。四、消除猶豫。很多人對自己份工存有猶豫,究竟自己是否喜歡?是留下或離開?這些問題產生的困擾,可影響情緒,以至工作表現。但當上 司是條廢柴,工作環境已經是如此惡劣,閣下仍然喜歡這份工作,恭喜你,閣下找到真愛,這份情不可能是假的。真愛難尋,找得到,全靠有一個廢柴上司。

以 上千真萬確,不是怪論,因為世上真的充斥着廢柴上司,我們只能接受。關於上司的好與壞,一個有意思的問題是,如果上司英明,做事利落,有成績依據,但這個 人人品欠佳,應怎評價?換句話說,上司不是廢柴,但是一個衰人,怎辦?一個人辦是蘋果的喬布斯。喬布斯死後出版的自傳,把他描繪成一個狂人,為了工作六親 不認,自己女兒也不肯相認,遑論客氣對下屬。喬布斯為人狂妄,對人欠耐性,眼裡只懂得追求完美產品。喬布斯死後,很多人認為成功牽涉代價,喬布斯的成功是 天才級數,因此外界應該接受他性格上的缺陷。這種態度本身沒問題,我相信有不少人願意不顧一切追隨一個天才,視為必要之惡。我認為有問題的地方是,有人以 為喬布斯之成功,是因為他是一個衰人。喬布斯之所以成功,是因為他是喬布斯。 蔡東豪Tony Tsoi 上市公司精電國際前行政總裁,他曾任職投資銀行,在《信報》以筆名原復生撰寫財經專欄,對投資及求知有無限渴求,習慣早上四時起床寫作找樂趣。http://www.facebook.com/TONYTONGHOOTSOI | ||||||

Shame 蘇錦樑廢柴 亞視變喪屍

2016-02-11 NM「亞視永恒」神話終於破滅,面對財困以至長期拖糧欠債,不死的亞洲電視踏入猴年前夕,終於山窮水盡,處於半死不活狀態。有近六十年歷史的亞視,在年廿七當日,未能按承諾向約三百名員工發放兩個月欠薪,營運總裁馬熙隨後也宣布「跳船」;樹倒猢猻散,同一天晚上,人事部員工集體辭職,新聞部全民撤退,晚間新聞結束前,女主播特別加上一句「有緣再會」。曾經輝煌的亞視是香港首間電視台,走到如斯田地,損失的還有香港市民,因為亞視不濟助長無綫一台獨大,令觀眾毫無選擇。亞視如今留下爛攤子,政府難辭其咎,有相關政策局的政務官在年廿七當晚,對亞視問題仍闊佬懶理,未有就亞視停播訂立應變計劃,一心只想任由亞視自然死;雖然亞視多次違反發牌條件,但商務及經濟發展局局長蘇錦樑貫徹其廢柴態度,未有積極介入,毫無跡象會啟動撤銷亞視牌照程序。當局一早宣布今年四月收回亞視牌照及頻譜,但交接方案至今一團糟,即將接手亞視頻譜的香港電台不單難以提供廿四小時廣播,節目更要「一雞兩味」照搬「視點31」頻道。由於nowTV旗下的「ViuTV」最快三月才試播,故亞視如提早執笠,未來個多月必然成為頻道真空期,港人只剩下「焗睇無綫」這個痛苦選擇。 年廿八,洗邋遢,亞視員工上週六返回公司聽候發落,但部分人化被動為主動,索性自行收拾細軟及個人物品,正式替亞視大掃除。雖然整天上午仍有不少員工出入大埔廠房,但各人不願多談。任職新聞資訊部的歐先生透露,他先在公眾假期休假,年初四才返回公司了解最新情況,但他坦言:「總之就欷歔!」 新聞主播集體跳船 同屬亞視新聞部的即日新聞部門過年前已獲亞視發落,公關及宣傳科高級經理黃守東週六下午宣布,新聞部主管評估形勢後,決定即日起抽起各頻道的新聞報導,農曆新年後再作決定。換言之,整個亞視在農曆新年期間不會有新聞播放,多個主播已集體跳船,過年後恐難以復播。本刊瀏覽亞視網頁,節目表顯示本月六日及七日傍晚及晚間兩節新聞及體育報導已被取消,原來的六點鐘新聞時段改為重播《開心大發現》,點擊有關連結,均轉跳至播放本月四日的新聞重溫頁面。仍然留守的黃守東對新聞部員工予以肯定,讚揚他們已盡最大努力,又形容亞視員工是最專業的傳媒工作者;據知新聞部全體員工週六起開始放「補假」,亞視幾呈真空狀態。黃守東表示,新年假期後會再評估形勢,但強調亞視仍繼續廣播,暫不結業。對於亞視不報導新聞,黃守東指「相關政府部門可以作出處分」,但同時質疑通訊局若在如此地步仍要施壓,究竟有何意義。事實上,亞視停播新聞極可能違反牌照規定,最嚴重可被撤銷牌照,令亞視隨時要在四月前已不能再廣播,惟就算亞視要熄機,原定由港台接手亞視的模擬廣播,交接安排也未如理想,令免費電視市場隨時出現只得大台獨家播放的服務真空期。 AO:執笠有乜問題 政府去年宣布不替亞視續牌後,意味亞視將營運到今年四月一日後「自然死亡」,當局當時又宣布,以行政手段指令港台接手亞視的模擬廣播頻道。亞視的財困及欠薪問題,其實早在二○一四年中已經出現,但政府宣布亞視死訊後,當時主要投資者王征便停止注資,令亞視拖欠員工薪金的情況更甚,同時再停播及翻播更多節目。亞視高層也放風,不諱言隨時有停播風險;一直為亞視仆心仆命的前執行董事葉家寶,去年四月接受《蘋果日報》專訪時更明言,最希望亞視在五月廿九日台慶當天光榮結業。據了解,政府內部對亞視可能提早停播闊佬懶理,完全沒有就亞視提早停播制定任何應變計劃。亞視傳出「捱唔到過夜」的年廿七晚,有商務及經濟發展局政務官仍不以為然,向致電詢問亞視事宜的記者說:「亞視執笠有咩問題?停咪仲好,你哋唔係好想亞視執嘅咩?」 蘇錦樑初七才返港 亞視冰封三尺非一日之寒,政府卻一直坐視不理,負責廣播事務的商務及經濟發展局局長蘇錦樑更是難辭其咎,他沒有積極介入亞視的營運問題,錯過提早撤銷亞視牌照的時機,就算近日亞視情況急轉直下,蘇錦樑上週三出席立法會會議時僅以官腔回應,並迴避當局有否應變計劃的問題。據悉,他原定本週日啟程到其「第二家鄉」加拿大外訪八日,至年初七才返港,但因為亞視亂局,被迫押後至年初二出發,意味假期後的關鍵時刻,他將不在香港,未能親自處理亞視問題。根據《廣播條例》第三十二條,通訊局可向行政長官會同行政會議,就撤銷牌照事宜呈交建議,而持牌人如沒有在限期內支付牌照費,或到期須付之日起計的六十天內支付相關罰款,又或持牌人並非為合併或重整而正在進行強制清盤或自動清盤,都有可能違反發牌條件而被撤銷牌照。此外,亞視長時間解決不了欠薪問題,亦足以令通訊局懷疑亞視是否仍是合適的持牌人。自中金集團董事長司榮彬去年入主,並聲稱大舉投資亞視後,由於他不符合持牌人條件,據悉找了亞視老臣子馬熙出任營運總裁兼持牌人,但他現時已經辭職,故亞視已處於無人駕駛狀態。 記協:剝奪多元資訊 資訊科技界立法會議員莫乃光批評,政府處理亞視頻譜及營運問題反應過慢,處理不當。他表示,亞視去年已不獲續牌,欠薪問題更早在前年出現,眾人皆知亞視財政出現重大問題,隨時「執笠」,但政府從未預視亞視結業的後果,包括勞工問題及牌照營運,批評政府「無做嘢」,「無理由坐喺度等間公司,睇吓你捱唔捱到去四月一號。」香港記者協會亦發聲明狠斥政府不負責任,一再拖延,浪費珍貴的免費大氣電波,剝奪港人接收多元資訊的權利,對此感到極為憤怒,特別是亞視早於兩年前已出現財政問題,但政府各部門一直未作處理;決定不續牌後,亦未有提供全盤善後方案,任由亞視崩壞。記協更指出,據了解將於四月起接收亞視模擬制式頻道的港台,暫無每日新聞報導時段。 港台缺資源頂硬上 有份負責接手亞視頻譜的港台員工稱,政府未有給予足夠資源,反而要求港台提供更多廣播時段,做法非常不合理。莫乃光亦指港台未有相關經驗,擔心港台在時間、人手和儀器上能否處理好,又認為港台在播放內容上處於被動,只能將31台原有節目加長,甚至原封不動地搬到模擬網絡同時播放,實在不足應付市民對商業電視台的期待,只是「頂住先」。免費電視市場落得現時如斯境況,始作俑者肯定是特區政府,除了當天由「一男子」否決HKTV的免費電視牌照申請外,本來原則上批出的兩個免費電視牌照,就只得nowTV旗下的「ViuTV」可以在短期內面世,但最快三月才作試播,然後按牌照要求四月正式開台;屬有線電視旗下的奇妙電視,近期再向行會提出寬限要求,以滿足發牌的一些條件,預計二○一七年才有望啟播。根據政府原來的如意算盤,港台跟亞視四月份可作無縫交接,但實際進展不似預期,模擬電視傳送服務招標至今仍未批出合約;資料顯示,政府上月廿二日才完成模擬電視傳送服務的招標,莫乃光直斥政府浪費時間,令港台難在四月一號做到無縫交接,「咁短嘅死線都唔容易俾新嘅服務供應商同港台去協助港台做到轉接。」 一半市民被逼睇無綫 翻查立法會文件,政府曾披露,免費電視市場隨時出現只得大台獨家播放的服務真空期,只能承諾「港台會設法盡早推出過渡性模擬電視服務,使服務真空期(如有的話)得以盡量縮短」,未敢保證能作無縫交接。招標合約又顯示,中標者須於四月起,保證協助港台節目的覆蓋率能達至五成,即讓全港至少一半家庭觀眾能夠收看,並於之後半年把覆蓋率提升至九成以上,換言之,可能有半年時間,全港另一半家庭觀眾變相無得揀。 司榮彬成最短命老闆 去年四月,行會宣布亞視不獲續免費電視牌照,兩個月後卻突然冒出新金主,收購亞視五成二股權。至九月份,買家身份揭盅,山東富商司榮彬旗下中國文化國際傳媒控股入主亞視。這名山東濱州人揚言投資一百億,將發展OTT等,又宣布低層員工加薪,甚至重新申請免費牌照。司榮彬似有鴻圖大志,想將亞視起死回生。他的背景神秘,但被爆在大陸有兩次涉案紀錄,包括○三年涉偽造公司印章,將公司備款在銀行質押貸款七百多萬人民幣;○四年又因涉虛假出資,兩次均被刑事拘留。有青島商界人士透露,司在當地商界寂寂無聞。司聲稱投資一百億,令人質疑錢從何來。據悉,司向亞視原股東交付約五千萬訂金後,一直未有付款,最少仍須付三點五億,始能完成交易,交易亦一直未獲通訊局批准。不過,司上週接受本港傳媒訪問時,仍強烈否認是「空心老官」。結果,司至今未向亞視債權人王征「找數」,他的大計亦無一兌現。去年底,亞視又再拖糧,員工空歡喜一場。司入主前後歷時約七個月,至本月六日辭任董事,成為亞視最短命老闆。 回歸後愈染愈紅 亞視是華人地區首間電視台,一九五七年啟播,亦曾經輝煌。麗的年代一套《大地恩情》,令無綫劇集《輪流傳》慘被腰斬,成為電視史上佳話。一九八二年,遠東銀行創辦人邱德根入主麗的,易名亞洲電視。邱主政亞視期間曾作出多項改革,令亞視收視率及財政均見起色。他出名節儉,甚至被指刻薄,例如有指古裝劇集不論唐宋元明,服飾均一樣。邱是亞視眾多老闆當中,少數能賺錢的一位。八十年代末,麗新集團林百欣及地產商鄭裕彤家族的新世界集團,聯手購入亞視三分之二股權,九四年林更成為單一大股東。林伯主政時,可謂亞視全盛時期,全台共二千七百多名員工及四百多名藝員。林百欣集中減低成本,為亞視帶來寬鬆創作空間。當時新聞資訊節目《今日睇真D》,連無綫都要跟風製作《城市追擊》,《我和殭屍有個約會》系列等自家製劇集,亦吸引大批觀眾。回歸後翌年,亞視開始染紅。一九九八年,龍維有限公司及聯旺有限公司聯手購入亞視五成一股權,曾任基本法委員會副主任的黃保欣出任主席,開始大陸商家入主年代。千禧年後,林百欣將亞視股權,悉數售予鳳凰衞視股東陳永棋等人。 數度易主每況愈下 ○二年,陳與紡織商人南方棟的公司,購入林百欣家族持有的三成二股份,成為大股東。陳是全國政協常委,深受北京器重。亞視立場轉為親中,甚至傳出有命令不准將七一遊行編作頭條新聞。四年前反國教運動,《ATV焦點》抹黑學民思潮,通訊局單日錄得逾萬宗投訴,節目被裁定違反《電視通用業務守則》。亞視○七年再現股權變動,查懋聲入主亞視,風波不斷。○八年底,電訊盈科前副主席張永霖出任執行主席,城市電訊主席王維基當行政總裁,矢言大改革。但王維基上任僅十二日,便被辭退,張一年後亦離職。亞視財政不勝負荷,累積數以十億元計虧損。○八年底至○九年大規模裁員,張永霖曾形容亞視危在旦夕。金融海嘯後,更現財困。○九年一月,旺旺集團創辦人蔡衍明入主,同年三月,亞視重組數碼頻道,由六條減至三條。亞視數度易主,仍未見起色。一○年,內地商人王征入股掌控亞視,聲言花廿年將亞視打造成亞洲CNN。翌年七月,亞視新聞誤報江澤民死訊,觸發通訊事務管理局主動調查王征在亞視的角色。局方一三年裁定王征干擾亞視日常管理及運作,罰款一百萬,亞視提出司法覆核。亞視營運陷入半癱瘓,黃金時段重播大量舊節目。至前年底,亞視持續欠薪,陷入危機。亞視新聞去年元旦起削減製作,資金緊絀亦影響節目播映。行會最終決定不再續牌予亞視。就算新金主司榮彬短暫出現,多名高層相繼於農曆新年前夕跳船,王征入稟申請亞視清盤。永恒的亞視,勢難逃沉船命運。 港台被擺上枱十個茶煲七個蓋 亞視就算今次仍能苟延殘喘,其免費電視牌照四月亦會到期,當局之後安排港台接手亞視三分一條模擬廣播頻譜,以提供模擬廣播,但港台的資源難以應付一條頻道廿四小時的運作。翻查港台電視31的節目時間表,今年二月份起,逢星期一至五晚上十一時三十分至翌日下午二時,仍屬「訊號測試」時段,下午四至五時屬「教育電視節目」時間,每日有小量時段是重播節目;港台中人透露,為配合四月後的安排,節目已增加至每天作十九小時播放,但已是能力上限,故無間斷播放肯定沒有可能。資源方面,港台面對無廣播大樓、無大錄影廠及無人手的困境,其中港台新廣播大樓曾在二○一四年於立法會申請六十億元撥款,卻被建制派在工務小組否定,其時蘇錦樑沒有如今天的高鐵撥款般把申請直交財委會,令港台發展受阻;港台節目製作人員工會曾回應過接手亞視頻道一事,認為不能只播放現有節目及重播節目,應要製作電視節目及新聞,保障市民的資訊自由,建議政府投入資源及派人手增援,但政府卻無動於衷。 亞視歷代主人 麗的年代(1957至1982年)1957年麗的呼聲開台,以收費形式經營有線廣播;1973年取得無線廣播牌照,改名「麗的電視」1981年澳洲幫入主,其間曾製作《大地恩情》,收視首次超越無綫電視劇集《輪流傳》,令後者腰斬告終。 邱德根年代(1982至1988年)邱德根全資入主麗的,易名為「亞洲電視」,其間轉虧為盈,且製作多齣經典劇集如《陳真》、《秦始皇》等,又舉辦亞洲小姐、電視先生等節目,打破無綫選美壟斷局面。 林百欣年代(1988至1998年)1988至94年林百欣家族增持股份,為單一大股東,旗下兩條頻道易名「本港台」及「國際台」沿用至今,開創《晨早新聞》、《今日睇真D》、《尋找他鄉的故事》,引來無綫仿效,劇集有《我和春天有個約會》、《我和殭屍有個約會》等,收視一度逼近無綫。 陳永棋年代(1998至2002年)封小平與劉長樂、吳征、黃保欣等人收購亞視五成一股權;00年港區全國人大代表陳永棋陸續增持亞視股權,紅色資本初次入主亞視。 查懋聲年代(2007至09年)查懋聲家族及其他投資者入股亞視,08年,前盈科副主席張永霖及城市電訊主席王維基空降亞視,計劃進行大改革,但王因性騷擾事件上任十二日後請辭。 王征年代(2010至2015年)亞視股權輾轉易手,全國政協委員王征及後注資亞視逾二億元,並由一班家族成員控制亞視。其間與查懋聲、旺旺集團主席蔡衍明出現多次股權爭拗,並出現欠薪情況。2015年,港府決定不再跟亞視續牌,公司前景不明,欠薪問題持續。 司榮彬年代(2015至2016年)山東中金集團旗下中國文化傳媒收購亞視五成二股權,入主亞視。集團董事長司榮彬未曾大展拳腳,亞視已步向死亡。 撰文:陳珏明、羅霈潁、李啟發、袁慧妍、黃偉恒資料:鄭靜[email protected] | ||||

大師系列 ---- 廢柴如何建立人脈?

周日趣 BLOG BLOG:廢柴政府 玩謝樓市

1 : GS(14)@2012-05-13 11:41:10http://hk.apple.nextmedia.com/financeestate/art/20120513/16331806

樓價高低,由需求及供應主導。本港住宅需求殷切,平均每年要兩萬個單位始滿足社會需求,可惜今明兩年市場每年新增供應只有萬餘個,要到2014年供應始增至三萬個,在低息環境下,樓價按道理易升難跌。

低息持續 樓價難大跌

可惜,曾蔭權政府2010年推出額外印花稅( SSD)後,嚴重干預自由市場價格,去年樓市淡靜,炒家離場,準買家卻茫茫然,只好租樓睇清形勢。抑壓了整整一年的購買力,終於在今年首季 SSD開始屆滿後爆發。因此與其說今年首季樓價升得癲,更正確說法是追回去年應升冇升的幅度,只是時間上令人難以接受。

除了政策干預,去年由曾特首牽頭的財金官員經常高呼「狼來了」,包括唐英年、曾俊華甚至陳德霖,每隔數月即開腔指樓市有泡沫,買樓要小心。市民對官員預警亦由開始的戰戰兢兢,到現時睬你都儍。大家都聽過狼來了的故事,梁振英七.一上台,早前接受外國傳媒揚言要奉行「大政府、小市場」,是否真的狼來了,好快就知。

對於樓價未來升跌,股榮認同陸東所言,「唔會大冧,但不要寄望大升」。他的理據是樓價升幅大幅拋棄家庭收入升幅。根據政府資料,2000年本港家庭平均收入18000元,12年後的2011年底,收入僅增一成至兩萬元,期間樓價卻有近倍升幅。收入升幅有限,但隨住樓價攀升,供樓負擔自然加重,現時樓價難大跌,低息是關鍵,只要美國2014年開始加息、及供應增加,樓價始見急跌誘因。

股榮

Next Page