- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

建築股還能淘到金嗎?純吐槽貼,慎入~~ 吉普賽007

http://xueqiu.com/7580740929/29186472隨著一波波的下跌,市場對一些明顯的利好,反應卻是下跌,真是令人難以費解。

作為一名建築類工程師,從我自己的視角說說自己有一些瞭解的上市公司,歡迎提供更多的信息。個人現在不曾持有任何建築類股票,都是個人一些初步判斷,更多的細節歡迎各位球友完善,相互學習。

1.中化岩土

曾經我很看不上這家公司,但是前些是時候有幾件事情引起了我的注意,曾經在雪球提醒大家關注。該公司的業務是岩土工程,主要是道路堆場一些處理。我們公司前幾年接了連云港以防波堤工程,設計費非常可觀,當時沒有注意。在今年,我們公司簽了1個高達1.2億的設計項目,主要內容是圍海造地。這些都是岩土工程的範疇,感覺未來這個行業存在井噴的可能,而且中化岩土市值不大,很富有想像空間。

2.北方國際

這是一家總承包公司,和我公司在海外項目上有不少合作。雖然現在項目不多,但是個人比較喜歡總承包這種模式,值得大家重點觀察。

3.蘇交科

這家公司的品質確實很一般,主要靠收購,但是市場比較偏好這類公司。

4.中國海誠

設計在輕工業還是有一席之地,但是從設計到總承包起步較晚。現在也在推股權激勵,感覺總承包可能沒有那麼容易。這麼多年,才那麼一點淨利潤,真是不敢恭維,希望以後有所發展吧!

5.中國化學

曾經是自己非常看好的公司,90%的項目總承包,實力不凡,市值也不算太大。現在煤化工雖已經獲批不少,但是像寶鋼湛江這樣的項目也大幅延期。我的做法還是且行且觀察,月報中發現,轉好,超預期再投資也不晚。

6.東華科技

是中國化學集團的子公司,總承包還不行。曾經有研報說,未來5年40%淨利增長,個人覺得完全脫離我的想像力。有了中國化學,我肯定不選東華科技。

7.中國交建

我就是集團下面的子公司的。公司現在轉型方向是五商中交,估值確實低的嚇人,4點幾倍市盈率。實力在同行裡,是佼佼者,發展已經到了瓶頸期,只能說低估,但是成長性應該不大。轉型恐怕也就說說,領導估計也就說說,實際麼就搞搞房地產啥的。。。。

8.中國水電

已經改名中國電建了,和中國交建一樣在國內處於壟斷地位,而且壟斷的更加徹底,一直看不上。

9.中材國際

現在處於下坡路,有點悲催~

10.中工國際

2013年業績平平,被殺估值殺的一塌糊塗。昨天居然跌停了,晚上出來還是一利好,難道是熊市的節奏?!利空,大跌;沒消息,小跌;利好,跌停?!這家公司品質不錯,股權激勵後,業績有望快速釋放,但是注意要扣除股權激勵費用。

PermaLink: https://articles.zkiz.com/?id=98708

醫藥股 吉普賽007

來源: http://xueqiu.com/7580740929/32457766最近一段時間市值出現縮水,也幾乎在意料之中。

醫藥股在埃博拉和登革熱的刺激下走高,但是當科華公布有關埃博拉的利好時,科華卻是沖高回落,達安基因也是趁勢大跌。三季報逐漸浮出水面,雙鷺藥業的業績接近預測的下限,年度業績依然預測增20〜40%,市場並不買賬。醫藥類的大品種,是不斷突破天花板,信立泰和中恒藥業幾乎只憑一支藥造就了一年近10億的利潤,增速依然很高,曾經有分析員預測血栓通可以創造20億的凈利。原來銷售額突破10億的品種可是重磅炸藥。

國藥和一致增速都在15%左右,其中玄機,長期觀察者自然心知肚明。高新三季度已經開始恢複,年報增10%以上,市場給出了很好的反應。華東雖然增速不高,但是收購中美華東和再融資放開,今年漲勢喜人。血液凈化三劍客,寶萊特血透開始收獲,嘗試可穿戴,市值也是高歌猛進,風險可能正在聚集;華仁業績繼續下滑,在三季報中,公司出人意料公布了腹透增速相比二季度超100%,但是並沒有公布實際銷售額,營收增速還是不錯,姜博出現在十大股東中。

中藥現代化三巨頭,龍頭天士力已經公布三季報,工業下滑至個位數,原有一品獨大的後遺癥依然存在,現在的估值中應已經反映。綠谷的丹參多酚酸,開始三年一直銷售不力,中間曾經想廉價出售,現在回頭也是輕舟已過萬重山。相信在一段時間的磨合後,天士力會重發生機和活力。以嶺藥業一直為人所詬病,有人甚至說貴州百靈市值都超過了以嶺,以嶺只差可見一斑。可能這些都與以嶺和百靈是否註重市值管理有關,而且以嶺多以低於預期的面貌出現。以嶺的產品實際銷售非常喜人,學術推廣在不斷強勢推動,無奈於招標進度低於預期,人員的費用大幅侵蝕業績。招標逐步走上正軌後,好戲就會開演。康緣藥業的定增已經獲批,後續幾乎不太會有大的利空,業績釋放也都是順理成章,市值提升空間還很巨大。

今年一些原料藥和困境反轉的藥企也是大幅超越醫藥指數,最為耀眼莫過於東北制藥。其他的如海南海藥,亞寶,近期的太極藥業。純原料藥的可能很快到達天花板,而轉型的藥業邏輯一步步落實,漲幅則有望繼續提升。

40〜50億市值中有的公司相當不錯。陽普醫療達到40億,三季報也非常不錯,市盈率偏高,可是我卻剛剛收到高官增持的內部交易,還持有的朋友,後期應該還有驚喜。常山三季報貌似不好,其實好的跡象已經凸顯,有幾位雪球朋友已經建倉。北陸的增速也是不錯,大股東持股數量大幅增加,動力十足,機會還會回來嗎?以前沒有關註佐力,最近註意到她收購了百令片,有點遺憾的是只有51%的股份,烏靈膠囊+百令片,雙輪驅動,能像紅日藥業書寫傳奇嗎?

這兩年漲幅驚人的譽衡藥業和紅日藥業憑借收購,如魚得水,譽衡的業績高增速,15年也基本定格,紅日的血必凈有所放緩,配方顆粒增速很快,未來空間還很巨大。

服務類的股票漲幅驚人,超額收益估計難以維續。不過個人對正在停牌的樂普還是非常看好,有巨頭的模樣

手中持有的麗珠二季度已經提速,估值依然偏低,看點依然很多,後市該如何演繹呢?

純屬吐槽、灌水帖,估計會招來諸多罵聲

最後說一下自己選擇醫藥股的方法:

1.把產品線的梯隊和重磅性放在首位。斷檔的醫藥股估值殺難以避免,100億左右,必須有兩個有望過10億的品種打底,其他的按比例以此類推,產品線越豐富,梯隊越好,潛力越大。像麗珠紅日譽衡康緣,要避免類似中恒、昆藥、凱寶這樣的品種。比如前面提到的佐力,以及我覺得大家預期過高的萊美藥業,沈寂的眾生藥業,都具備2個大品種,單從市盈率角度並不能體現其潛力,提前潛伏比市盈率降低後收益好的多。

2.藥物屬性。中藥>生物藥>化藥,擯棄原料藥。不解釋,不爭論,不喜歡請略過。

3.高度重視大股東、高管增持,特別是控制權轉變。比較典型有樂普藥業,器械界的恒瑞藥業,重新啟航,如果你從蒲開始增持,中船開始減持開始買入,幾乎就是最低點。還有定增的一致,融資為員工增持公司股份的陽普,持股比例過低的北陸,大股東大幅增持。市場可依靠的東西很多,事後看起來很簡單,簡直是撿錢的節奏,過程中往往迷霧重重,多學習,低位潛伏仍是上策,如果達到自己無法理解的程度,最好選擇離場,大不了,繼續等待機會。

PermaLink: https://articles.zkiz.com/?id=116392

2015年醫藥策略導讀-國泰君安 吉普賽007

來源: http://xueqiu.com/7580740929/33185748摘要:

這篇文章應該說對醫藥行業做了一個梳理,其中有幾點各位可以重點關註一下,基藥和非基藥招標加快,增長放緩,並購將繼續,2013年小盤股活躍大盤股受冷落是否會反轉,國企改革繼續深化。最後,祝大家周末愉快!

1. 概述:

——醫藥產業發展曲線變化:資產的輕量化

醫保控費、招標限價兩大政策繼續向縱深推進,預計2015年醫藥行業增速12~16%,和上一個五年相比下降近10個百分點。過去10年間醫藥產業鏈結極變遷中行業収展路徑已清晰可見:資產的輕量化——路徑:技術創新提高資本回報率、模式創新提高資產周轉率;與此同時,行業整體增速放緩、競爭加劇,為並購整合提供良機。

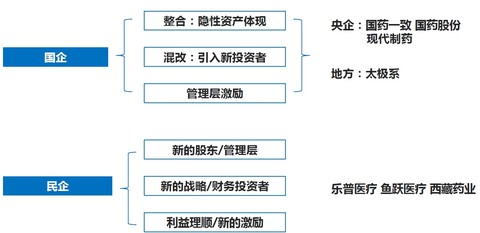

——公司利益格局變化:產業資本/上市公司本身將是新故事的發動機

• 創新和整合是醫藥行業未來的發展主題,更快的推動力可能來自公司自身的利益格局變化,包括:新的管理團隊、新的激勵、新的戰略/財務投資者等,新利益綁定者的回報率需在二級市場體現,2014年這類投資邏輯已有上演,部分公司開始“二次創業”,僅僅只展示了探索方向就已反映至股價,後續二級市場對趨勢的驗證或有更高要求。此外,基亍產業發展前景和回報率,醫藥行業是一個不錯的選擇,其他領域產業資本的進入會加速競爭和整合。

——2015選股思路:在產業發展格局和公司利益格局變化中尋找新勢力

•改革和轉型癿陣痛在所難免,但醫藥行業正在朝著正確的方向行進,維持行業增持評級。選股思路:

①產業格局變化(新產品/新模式/新市場/新政策):海思科、華海藥業、恒瑞醫藥、眾生藥業、華東醫藥、太安堂、嘉事堂;

②公司利益格局變化(含國企改革):國藥一致、國藥股份;

③跨界轉型:亞泰集團。

風險提示 • 政策擾動加大:藥價改革、醫保控費、招標制度等力度加大;公司轉型可能不達預期。

2. 主要觀點摘錄

(1)政策趨勢

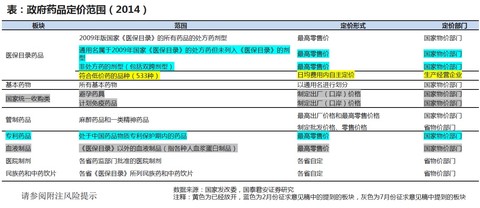

政策趨勢一:不可逆勢的醫保控費

——朝著“全民醫保”的目標,我國經歷了多年醫保籌資和支出的高速增長。

——醫保“覆蓋率提升+籌資水平提升”的制度紅利效應正則邊際遞減。

政策趨勢二:不可逆勢的藥價管制改

——簡政放權、管制放松是潮流、是趨勢,不可逆。

—— 但涉及民生,且需人保部、衛計委等配合和多個配套政策,步子不會也不可能邁得很激進。

——發改委的零售價格管制本就是隔靴搔癢,招標才是影響終端藥價的主導力量,預計未來2-3年仍將維持。

政策趨勢三:遲到的招標

——基藥招標姍姍來遲,預計2015年上半年大部分省份能夠完成

——非基藥招標望穿秋水,大規模啟動暫時沒有跡象,部分省份開始準備

—— 和2009版基藥招標相比:限價依然嚴厲,但競爭更加激烈(09版時率先做了縣級醫院等渠道布局的有領先優勢、放量較容易,但現在基層醫療市場的競爭也在加劇)

(2)分行業情況

中藥板塊:醫保控費影響持續

——中藥子行業受醫保控費影響最為明顯,尤其是部分中藥註射劑品種(過去幾年基藥制度和醫保覆蓋最大的受益者,基數較高),IMS樣本醫院數據顯示多數大品種增速放緩明顯。

——“獨家品種”、“中藥保護品種” 是中藥行業獨有優勢,在現有招標體系下仍有優勢。

——2014年三七,太子參等中藥材價格大幅下降,相關企業2015年將進一步受益成本下降。

——OTC品種受基層醫療機極沖擊等影響,增速低於中藥行業平均水平。

中藥板塊投資要點:

——獨家品種仍是最大受益者;新進基藥目錄的品種有望迎來放量期(招標加速)

推薦:天士力、康緣藥業、昆明制藥、益佰制藥、紅日藥業、以嶺藥業、華潤三九

——單日用藥金額合理、產品自身已有一定市場覆蓋是遴選的重要考量指標。(新版醫保)

推薦:天士力(益氣複脈粉針、註射用丹參多酚酸)、紅日藥業(血必凈)、洪城股份(蒲地藍口服液)、昆明制藥(血塞通軟膠囊、燈銀腦通膠囊等)。受益:北陸藥業(九味鎮心顆粒)

——更看好大病種中的獨家品種(新藥儲備)

推薦:天士力、以嶺藥業、康緣藥業、譽衡藥業

化學制藥板塊:產品線儲備&產業升級

——普藥企業:主要靠做規模,目前政策壓制下盈利能力下滑,等待慘烈競爭後的剩者為王

——中高端與科藥企業:研發管線的儲備將有力對抗降價和醫保控費

——通過國際規範市場認證的企業和品種面臨產業升級機遇,以及在國內招標中提升競爭力

化藥板塊投資要點:

——新進基藥目錄的品種若競爭相對不激烈,則有望迎來明顯增量(招標加速)

推薦:華東醫藥、海思科、麗珠集團、信立泰

——重大新藥上市或即將獲批(新藥儲備)

推薦:恒瑞醫藥、華東醫藥、海思科、信立泰、雙鷺藥業

——通過國際規範市場認證的國際市場開拓,以及在國內招標中提升競爭力(產業升級)

推薦:恒瑞醫藥、華海藥業

生物板塊:行業競爭加劇,整合有望加速

——血液制品:內生增長平穩,外延整合加速增長。

——疫苗行業:整體產能過剩,競爭格局激烈。

——生物藥品:與科藥增長較為穩定,單抗在研發環節的競爭已經開始加劇。

——新技術:基因測序、細胞治療、新生物材料……尚處於產業發展初級階段。

生物板塊投資要點:

——新興技術拓展,享有高估值溢價(新技術領域的探索)

推薦:冠昊生物、達安基因。受益:中源協和

醫療器械板塊:新產品和並購是增長主線

——IVD:傳統生化不免疫放緩,各公司加大對化學發光、POCT等新技術領域額拓展。——醫院建設繼續處於高峰期,醫療租賃業務發展加速。

——高端產品研發周期較長、中端產品技術進步更快、低段產品拼價格——並購是產業發展到目前階段的必然結果、也是企業的必然選擇。

療器械板塊投資要點:

醫藥商業:新模式、新探索

——多數大型傳統分銷企業額並購已暫告一段落,近兩年將以內部整合和提效為主。

——提升增值服務是維持傳統分銷業務盈利水平的方向。

——在下遊資金壓力較大的背景下,醫藥商業公司開始收縮傳統業務中高回款風險調癿撥業務,幵探索各種新的經營模式:醫院托管(上海醫藥等)、GPO(嘉事堂)、電商(九州通,一心堂、太安堂)。

投資主線 相關標的 投資要點

傳統分銷龍頭 推薦:國藥一致、國藥股份、瑞康醫藥 區域擴張+增值服務提升

醫藥電商/O2O 推薦:九州通、一心堂、太安堂、嘉事堂 政策逐步放開、企業在/GPO 更成熟的商業模式

醫療服務:進入驗證階段

——2013年10月大健康服務業綱領性文件収布後的政策預期驅勱,投資環境和2014年初相比已有較大變化(沒有更重量級的“政策風”、同時二級市場認知已變化)。

——重資產擴張模式:投資周期長、回報率較低、需持續通暢的融資渠道和嚴格資金鏈管理。

——輕資產擴張模式:對醫療專家等核心資源醫療度較低的專科連鎖;供應鏈管理。但業績經得起驗證的多數估值已非常昂貴。基於產業發展前景可著眼於長線持有優質標的。

投資主線 相關標的 投資要點

專科醫院/醫療機構 推薦:迪安診斷、愛爾眼科、通策醫療 連鎖擴張額能力、或在

特色領域的聚焦

綜合類醫院 推薦:信邦制藥 供應鏈管理是盈利模式的關鍵

3. 2014年行情回顧

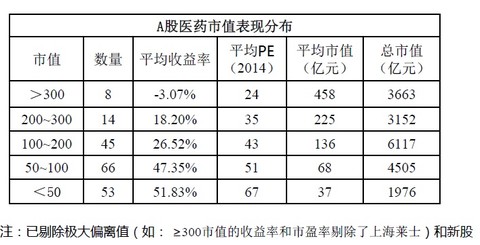

——截至11月18日,醫藥指數年內上漲18%,小幅跑贏上證綜指2pp。

——醫藥板塊算術平均漲幅44%,遠高於指數數漲幅,典型的結構性“牛市”,但在一級子行業中仍靠後。

—— 股票市值大小和收益率呈明顯反比。

4.投資思路

2015投資思路一:創新與整合——在產業格局變化中轉型

2015投資思路二:公司利益格局變化是成長的助推器

2015投資思路三:尋找下一個主題投資

2014年已演繹的主題投資:

——醫藥電商:處方藥網售放開等政策預期

——國企改革:混合所有制改革預期、高管激勵預期

——可穿戴設備/移動醫療:發展空間廣闊,二級市場標的極少

——新技術:基因測序、細胞治療

2015年的主題投資?

——醫藥電商:進入政策驅勱期(九州通、太安堂、一心堂)

——國企改革:相關標的將輪動演繹(繼續看好國藥系,關註地方國企)

——可穿戴設備/移動醫療:隨著技術和產品的進步,商業模式的探索,2015年可能繼續發酵

——新技術:康複機器人?新生物材料?…………

作者

國泰君安:丁丹、胡博新、屠煒穎、楊松、趙旭照

PermaLink: https://articles.zkiz.com/?id=120270

Next Page