是熊市还是牛市一期调整? 曹仁超

http://www.caing.com/UnionNews.jsp?id=100146757&time=2010-05-25&cl=101&page=all

答案要看上证指数能否守住2500点。我老曹相信内地牛市已开始,去年8月至今回落只是牛市一期调整,并否定 中国泡沫论 【财新网】(专栏作家 曹仁超)5月19日,周三。Global Macro Investor Newsletter作者Raoul Pal认为,踏入5月道指面对另一次大跌市;自4月26日起投资者必须扣紧安全带及保持镇定,因为股市已变得十分颠簸,只有技高胆大者才能化危为机,普通 投资者最好避之则吉。 道指正面对由高位11258点回落前升幅38%的调整,即后市可见9439点。去年3月美国政府推出量化宽松政策,令美股连升14个月;这次欧 盟领袖推出7500亿欧元“救命”计划,只可惜同人不同命,上述政策除令欧元大跌,却未能令欧洲股市大升。投资策略原是生活方式

在《论战》一书我老曹强调采用投资策略,今天才发现所谓投资策略,原来是一种 生活方式(Lifestyle)。你是无法教晓80后年轻人运用投资策略,因为他们心态仍是战场上的小兵,样样都想试,作风是“顾前不顾后,死了算数!” 要人到中年,才明白“有所为,有所不为”的道理,未到耳顺之年,是无法了解“无为”的可贵(可以不投资,最好不投资;没有十足把握,例不出招)。 我老曹1967年开始出社会做事,发现经济周期十分有规律。例如1968年至1973年,七年繁荣期后,是两年衰退期;1975年至1981年 又是七年繁荣期后,出现两年衰退期;1983年至1989年七年繁荣期后,同样出现两年衰退期;1991年至1997年七年繁荣期后,一样出现两年衰退 期。但1997年7月1日后,经济周期却变得十分混乱,再没有七年繁荣期、两年衰退期这支歌唱了,例如1998年9月至2000年3月,只有十九个月繁荣 期;2000年3月至2003年5月回落期,为时共三年。2003年3月至2007年10月只有四年半繁荣期,到2008年11月止的回落期则只有十三个 月,2008年11月至2009年11月上升日子共一年……。过去九年的盛衰周期从1997年7月1日起不复存在。我老曹相信,香港经济已进入高原期(共 十五年),然后再进入回落期。一个大循环共五十五年到六十五年,高原期十五年,然后进入十年衰退期?食有时、睡有时,有些时候无论你如何精明都无法逃避风 险,因为人是不能胜天。 美国国家通胀协会(The National Inflation Association)指出,过去一年美国食物价格升22.4%(蔬菜升56.1%、生果升28.8%、蛋类升33.6%、牛肉升10.7%、农产品升 9.7%),由于食物及能源由核心通胀剔除,令CPI升幅不大。下层社会面对食物价格大涨,生活压力是十分大。不同阶层的人对于通胀,感受完全不同。通胀 短期而言并不可怕,只有长期才可怕。我们不应该因为担心温和通胀而作出错误投资,例如1980年1月在850美元一盎斯时买金、1990年1月投资日本股 票、2000年1月买科网股、2007年10月买美国金融股、2009年1月买美国政府债券。美元指数或升越2008年水平

随着欧盟各国纷纷出事,这次美元指数回升期极可能超过2008年那 次,可压抑CPI上升;何况经过环球金融海啸后,金融业与客户的互信关系已彻底改变,客户变得充满愤恨,并抗拒金融从业员推介,两者之间的互信荡然无存。 金融业要重返2007年水平,将是很久很久以后之事矣。不过,银行乃百业之母,经济一旦失去金融业支持,再好也好不到哪里去。这情况有如妻子发现丈夫不忠 但又无法离婚,于是生活在互相猜疑的日子,表面上仍是一个完整家庭,但其实并不愉快,皆因已失去互信。 目前最大争议是去年8月4日上证指数由3478点回落,到底是熊市还是牛市一期调整?亦即是说,从2008年10月28日上证指数1664点开 始上升,到底是熊市结束,还是熊市一期结束后的反弹(即2008年10月至09年8月上升是熊市二期)?这方面的答案要等候上证指数能否守住2500点去 决定。我老曹相信内地牛市已开始,去年8月至今回落只是牛市一期调整,并否定中国泡沫论。最后谁对谁错,由股市走向决定(因没有人是先知)。 里昂证券估计,中国、印尼及印度年收入3000美元或以上的人士将由目前五亿七千万人增至2015年的九亿四千五百万人,增幅达85%。这批人 年消费将由目前2.9万亿美元升到5.1万亿美元。其中又以中国最劲,年收入3000美元以上人口将由今天占总人口27%,到2015年占总人口44%, 即未来五年中国将进入中产阶级大量涌现期(情况有如上世纪80年代至97年香港)。 Beijing Real Estate Information Network报道,北京楼价踏入5月回落1790元人民币一平方米,成16898元人民币,较4月降9.6%。看来内地一线城市楼价5月开始回落。地产商四大赚钱法门

地产商可分为四大类:一、靠房子增值赚钱;二、靠土地增值赚钱;三、靠开发房子 赚钱;四、靠开发土地赚钱。第一类亦称“收租股”,主要是持有优质物业作收租用途,透过房子增值去赚钱。第二类近年香港已比较少见,但内地仍多,尤其在 八、九十年代,过去香港五、六十年代亦是如此,说难听点就是炒地皮;香港政府自1970年起已管制炒地皮行为,内地近年亦开始管制,今天地产商如持地不兴 建物业,政府将收回土地。第三类是透过开发房子赚钱,典型例子如九仓(004)将尖沙咀货仓改为今天的海洋中心、新世界发展(017)将蓝烟囱码头发展成 为新世界中心;太古洋行将太古船坞改为太古城;和黄(013)将均益仓改为和富中心、将发电厂址改为城市花园、香港仔发电厂改为鸭脷洲中心,美孚油库改为 丽港城等。其他还有鹰君(041)在旺角收购旧房子改建朗豪坊、新鸿基地产(016)将官塘工业楼重建为商场及写字楼、长江实业(001)将希尔顿酒店改 为长江集团中心、凯联(105)将尖沙咀凯悦酒店改建为iSquare等。换言之,透过将旧物业重建、更改土地用途而从中获利。至于第四类即开发土地者, 例如七十年代香港政府计划发展沙田、元朗、大埔、粉岭、将军澳、上水等新市镇,新地、恒地(012)、华懋等及早买入当地的农地并申请更改用途,将之发展 成为商住物业而获利。 作为小市民,自然无法透过上述四大方法获利。由于这些公司大部分已上市,我们可以利用投资者恐慌情绪出现时作为买入机会,并利用过分乐观情绪出 现时作为卖出机会。地产股股价波幅往往较地产本身大,故一样可以从中获利。在香港经济成长过程中,楼价起落过多少次?例如1967年、1974年、 1982年、1989年、1994年、1998至2003年、2008年都是低潮;反之,1973年、1981年、1987年、1993年、1997年、 2007年及2010年都是高潮。如你在低潮时不买房,逢高便呱呱叫“买不起楼”,又可怪谁?楼价如非上涨便是下跌。请借给我一双慧眼,能看清当前形势, 而非好似部分人只知道吵吵闹闹。楼价同股市前景永远是扑朔迷离,如高价入市(例如1997年)自然变成房奴;反之,如低价入市(例如2003年),今天都 不知道有多过瘾。各国房策互有利弊

政府可更改土地政策去影响楼价,例如新加坡、马来西亚、德国及不少欧洲国家政府, 都奉行廉价房屋政策。不过,各位可以问问新加坡人、马来西亚华侨甚至德国人,为何他们都跑来香港来赚钱?中国在1994年前亦采用廉价房屋政策,1994 年房政改后,内地房价才大幅上升。世上没有两全其美的方案,只能两害取其轻。不少国家政府透过刺激房价上升去增加市民消费,保持经济繁荣;反之,马来西亚 及新加坡等政府并不鼓励消费,才压抑房价上升,经济表现不及香港好。香港政府1953年起推行“双轨政策”,即私人楼同公屋(主要是徙置区,其后改为廉租 屋),1976年起公屋阵营内更加入居屋,由于不是私人楼宇,银行很难为居屋提供按揭。为解决上述问题,居屋按揭由政府两大机构(房委及房协)担保。问题 是那些完成补地价后的居屋,政府两大机构便不再提供担保,但居屋规格又不符私人楼宇管制条例,银行在提供按揭上有一定困难。目前接近三十万间居屋既不能出 租,在私人物业市场买卖亦因按揭困难不易流通。2003年起政府已决定停建居屋及想办法解决居屋的流通性问题,但至今未有善法。 大部分人Broker或Trader不分。股票经纪除代客买卖股票外,许多时亦从事短期买卖以增加自己的佣金收入。1970年至1974年我老 曹的行为亦是一位Broker,但四十年过去,至今未见一位Broker赚大钱,理由是他们太短线。Trader通常是投资公司经理,主要是利用“趋势” 代客在低价时收货、高价时卖出,着重中长线。两者最大分别是,前者追逐蝇头小利,后者着眼本小利大的项目。 1975年开始,我老曹投资策略上最大改变是决定成为Trader,不再追逐蝇头小利。然而,不少散户至今仍拥有Broker性格,最爱即日 鲜。 何谓“周期股”及“非周期股”(或叫防守性股份)?最简单如地产发展股便是典型周期股,当经济繁荣期人们便买楼,经济衰退期人们不但不买楼,反 而卖楼。反之,公用股乃典型非周期股,无论你有钱或没钱之时,都需要用电及坐巴士(本港地铁公司﹝066﹞则因为同时拥有物业发展项目,因此互相抵消)。 投资周期股应在2003年大部分人卖楼时买入、2010年大部分人买楼时卖出。至于非周期股例如公用股,自2007年10月股市开始回落,但由于利率看 跌,公用股至今仍可获利。2003年4月至07年10月周期股的升幅是非周期股的两倍到三倍;反之,当2007年10月至08年10月周期股回落70%之 时,非周期性股仍可上升100%。资深投资者似在派发

何谓“不对称反复无常”现象(Asymmetric Volatility Phenomenon,简称AVP)?各位有否留意2008年10月至2009年3月那段日子的恒生指数?那便是典型AVP期。由于资深投资者开始收集股 票,令股价上升,但坏消息不断出现,散户拋售,令股价继续回落;在这段日子指数大上大落……资深投资者明白这时买入可能买贵,但长远而言不会买错。大家又 有没有留意到2009年9月至2010年3月恒生指数再次出现AVP期?代表资深投资者在派发,但好消息仍不断出现,形成股市时好时坏。 何谓协同效应(Correlation Coefficient)?简单点说,当长江实业股价上升时,其他地产股或多或少跟升。在同一行业如有一只或以上股份上升,其他同类股受刺激亦上升;反 之,如有一只或以上股份率先回落,其他同类股份亦受影响而回落。 何谓共进退(Covariance)?最典型例子如思捷环球(330)。由于业务集中在德国,欧元偏好可令思捷股价上升,欧元跌则思捷股价亦 挫。其他如油价升石油股升,油价跌石油股跌;铜价升江西铜(358)升,铜价跌江西铜跌等,都叫做“共进退”现象。世上没有必赢的投资

投资者常犯错误: 1. 投资ABC股必赢。世上没有一项投资可以必赢;愈是“热门股”,愈代表该股高估。在过度超买时吸纳,如何赚钱?例如1997年上海实业 (363)、北控(392)连上市申请表格亦炒到500元一张。2000年TOM仔上市,连纹身的鲁莽大汉都到旺角汇丰银行排队。 2. 好多人质疑市况太差,点买股票?生于忧患,死于逸乐。事后往往证明在市况差时,才是买股票好时机。 3. 大行推介跑赢大市?事实证明由有名气大行管理的投资组合,大部分均跑输大市。请看看金融海啸中所谓大行的投资组合表现如何? 4. 分散投资可逃避风险。事实证明持有五十只劣质股不如持有一只优质股。分散投资只是分散自己的注意力。 5. 许多人有1万元赚而急急获利。结果赢粒糖、输间厂。如你的投资刚上升10%,应该进一步买入而非获利回吐。千万不要为眼前1万元利润而放 弃未来赚大钱的机会。 如要投资成功:A.自己作决定,不要盲目相信投资专家或股票经纪。B.学习管钱。C.大部分离岸产品皆没有投资价值,但有少数例外。D.大部分 结构性产品皆隐藏风险,如自己不了解少沾手为佳。E.不要期望证监可以保护你,证监的作用有如警察(贼过之后,警察才出现),在你被打劫之时,警察往往不 知在何方。F.不作投资不会死人,盲目投资却可以死人。■

保代黄埔一期今安在:隐身升迁忙转会

http://www.yicai.com/news/2011/01/651717.html

保荐代表人这个年薪数百万的“金饭碗”正在变得越来越难端。

2011年的第一周,一年一度的保荐人胜任能力考试成绩揭晓。1.05%创历年新低的通过率,3183人报考仅31人通过的低通过率让全行业为之哗然。有投行人士表示,随着近两年保代人数的剧增以及并不高的项目利用率,考试高难度带来的低通过率或将成为常态。

证监会公布的数据显示,近两年内新增注册保荐代表人达501人。截至2010年12月,全行业共有保代1618人,准保代1172人,发行部和创业板的利用率仅分别为50%和25%。

自2004年保荐制度正式建立以来,历数过往的7次保荐人资格考试,最值得追溯的应该是2004年3月的首届考试,那次的通过率高达40%,这批“黄埔一期”的614名保代们最早拿到通往金字塔尖的“通行证”。

7年来,这批“幸运儿”们是否还奋斗在投行第一线,他们呈现出怎样的流动性。 《第一财经日报》通过证券业协会、证监会等公开资料,梳理出首批保荐代表人的生态状况,以期窥见整个保代队伍正面临的机遇与挑战、前景和困境。

谢风华夫妇首触内幕交易“红线”

据统计,在首批注册的609名保代中,已经离职或已没有年检记录的约为15人,该比例仅占首批保代人数的2%。大部分保代7年来仍活跃在投行的最前沿。然而,这批人目前的境况却大不相同。

谢风华应该被称为涉嫌内幕交易逃亡的保代第一人,他的案例在行业内引起了极大的震动。这个在去年8月前后引发各大媒体“追逐”的中信证券上海投行部前执行总经理,正是2004年注册的首批保荐代表人。

其后不久,宁波证监局在媒体刊发寻找华泰证券安雪梅,称其涉嫌违反证券法规的公告,也让外界证实,谢风华的妻子安雪梅也跟着“人间蒸发”。安雪梅同样为首批注册保代。

据了解,谢风华涉案缘由为涉嫌泄露与ST兴业有关的内幕交易。

记者梳理统计的结果显示,除谢风华夫妇外,首批保代队伍里近年来由于尽职调查工作不到位、保荐机构内控制度缺失、发行人信息披露质量差等原因被处罚的案例不下20起。

最常见的惩罚措施为“监管谈话”,最早一次发生于2004年。光大证券保荐的福建煤电在申报前得到发行部不符合基本上市条件答复的情况下,仍坚持上报申请文件。为此,发行监管部对光大证券首批保代税昊峰、任俊杰进行了谈话提醒,要求其引以为戒。

2006年11月,海通证券的两名保代因IPO信息披露极不充分等原因遭到监管谈话提醒,其中王建辉为首批保代,在被惩罚不久便“跳槽”第一创业证券至今。

2008年9月16日,证监会又连续公告了两起保代在IPO过程中出现违规,并分别对四名保代采取谈话提醒的监管措施。而“被谈话”的四名保代中,有三名都是首批注册保代。

公开资料显示,被“监管谈话”的保代还有:在国信证券保荐的昆山金利商标股份有限公司的IPO申请中,项目保荐代表人许刚、郭晓光的保荐工作不够尽 责,尽职调查工作不充分,编写申请文件不认真、不负责;在华泰证券保荐的江苏神通的IPO申请中,项目保代都晨辉、余银华的保荐工作未充分尽责,未对发行 人及会计师、资产评估师等中介机构出具的意见作出审慎核查;还有,光大证券的侯良智和熊莹,因其保荐项目中捷股份在督导期间,控股股东违规占用上市公司资 金,而受到深交所处分。

去年10多个项目保荐机构受处罚

在我国证券史上,募集资金到位但之后被取消上市资格的立立电子和苏州恒久,也不乏“黄埔一期”们的身影。

立立电子的保荐代表人为中信建投宋永祎和张鸣溪,张鸣溪自去年以来并没有再做任何项目,而是乐得清闲,就任一些上市公司的独立董事和基金的监事。在 去年苏州恒久陷入“专利门”事件中,广发证券保代刘旭阳因参与发行而被监管谈话、出具警示函,并在12个月内不受理其签名与证券发行的文件。

一场保荐整风大幕在2010年揭开,全年共有十余个项目的保荐机构受到处罚。其中华泰联合首批保代张邈,在保荐高德红外IPO时,未向证监会报告擅 自修改招股说明书,被采取出具警示函的监管措施。2010年9月,作为山东如意的保荐代表人,海通证券宋立民在持续督导期间未能勤勉尽责地履行持续督导义 务,深交所给予其通报批评的处分。

另外值得注意的是,首批保代中,第一创业证券的徐雅珍和申银万国的袁樯2010年都有两个项目遭到证监会否决。

对于上述情况的发生,有投行负责人向记者表示,有些保荐人仅仅是考试能力比较强,因为制度性因素拿着“金领”的工资,却没有丰富的项目经验,只签字、不干活,得到的与付出的极度不成正比,而监管层对于保代的内核严控和对保代制度的日趋完善,将使这些人付出相对惨痛的代价。

首批保代频繁跳槽为哪般?

由于保荐代表人的签字权和通道价值是无可替代的,于是券商对保代的频繁“挖角”也成为了圈内一道亮丽的风景线。

据业内人士透露,目前保代的“转会费”仍维持在150万元左右。“只要换一家券商,不做项目就有百万,这样的诱惑驱使着保代们乐此不疲地跳来跳去。”

据本报统计,七年来609名首批注册保代有82名保代转会两次,20名保代转会三次,4名保代转会四次,“转会费”获益颇丰。

其中,国信证券保荐代表人彭朝晖2004年在长江巴黎获得保代资格后,2005年先后进入昆仑证券和国海证券,2007年至今在国信证券。但令人不解的是,他在“转会”三次过程中,在公开资料中,无法查阅到他做过任何项目的痕迹。

同样是国信证券的覃正宇,从2004年至今先后辗转于万联证券、华西证券、国都证券和国信证券四家券商,却始终没有做过一个项目的签字人,只是“甘于平凡”,做一个项目组成员。而覃正宇的同事周志林,从2004年至今“转会”四次,却只做过一单IPO项目。

去年再次“转会”东兴证券的保代徐奕,此前在国盛证券、财富证券和财富里昂也只做项目主办人和联系人。

有投行人士表示,在保代队伍中,不乏有人不愿意签字,承担保荐代表人的风险,而只是拿容易到手的“转会费”、项目奖金和高额的保代固定年薪。

另外,太平洋证券的程正茂和鲁元金,在2004年分别从国信证券和西南证券跳槽至华西证券后,便颇有默契地沿着相同的“转会”轨迹,先后踏足五家券商。

步步高升、身居要职

在首批保代中,还有一群人坚持耕耘,历经磨砺,已经步步高升,成为部门主管,或转型飞向更高。

据本报梳理,海通证券保代林涌今日走马上任海通(香港)金融控股行政总裁;光大证券林昌于2007年任职光大保德信基金公司董事长;广发证券罗斌华 和中信证券胡腾鹤投身PE,分别成为广发信德投资的董事长和中信产业投资基金的总经理。光大证券首批保代罗浩在2010年转会财富里昂后,成为公司总裁。 国泰君安顾晓东是少有离职创业的,他于2007年创立深圳高特佳资产管理公司,从事二级市场投资。

而成为公司投行部门主管的首批保代则有:申银万国投行总部总经理张宏斌、国信证券投行事业部总经理胡华勇、国泰君安投资银行总部总经理刘欣、华泰证券副总裁兼董秘姜健、东吴证券常务副总经理余焕、民生证券分管投行副总裁杨卫东等人。

每週一談十一期:膜系列研究二市場篇之「海水淡化,理想很豐滿」 汪書記聊江湖

http://xueqiu.com/9600279824/25293591在上期《膜系列研究一技術篇之「神奇的膜法」》中,我們從技術角度介紹了反滲透膜的原理及其基本的應用情況。國內外海水淡化是膜的主要工業應用市場;在國內,該市場主要以試點為主,其中反滲透膜成本具備一定經濟性,因而應用佔比不斷提升;整體上看,海水淡化項目增速決定了反滲透膜工業市場增速,但與其他水供應比較,海水淡化成本較高,因而已建成項目開工率不高,項目呈現非市場化推動的特徵。

1.反滲透膜市場調研:產能在提升,外資佔主導

如下圖所示,2007年以來,中國反滲透膜產量不斷增長,2007年為200萬m2,預計2013年(今年)達到557萬m2。根據數據統計,2005年中國反滲透膜市場銷售總額為10億元;2012年達到20億元,已佔世界總銷售額的20%左右(包括內資和外資)。

查看原图

查看原图中國的反滲透膜市場快速發展的同時,也經歷了從外資壟斷到內資崛起的過程。2008年全球反滲透膜市場的主要玩家有:陶氏化學公司(35.71%)、美國海德能公司(32.05%)、東麗集團(26.56%)以及總和不到6%的科氏工業集團、東洋紡公司和熊津化學等。

其中,在中國市場,2005年國產反滲透膜只佔反滲透膜中國總銷售額的2.5%-5%;2008年國產反滲透膜份額已經增長至10%(其中,僅「時代沃頓」就佔了8%)。隨著國內膜市場的快速發展,國產份額有繼續增長之勢。

查看原图

查看原图2. 應用市場分析:海水淡化工程政府推動,反滲透膜成本經濟型顯現

反滲透膜的應用領域有海水淡化、處理重金屬廢水、食品飲料製造等。而海水淡化是反滲透膜的一個重要應用領域。目前主流的海水淡化技術主要是反滲透、多級閃蒸和低溫多效。憑藉不斷降低的成本和較高的出水品質,反滲透膜在海水淡化領域的應用比例不斷增長。

如下圖為反滲透膜法海水淡化典型工藝流程。

查看原图

查看原图以一個處理規模為6000m3/d的海水淡化工程為例,拆分處理過程中的各項成本。

查看原图

查看原图 查看原图

查看原图由上表可以得到兩個結論:

1)三種主流海水淡化工藝中,反滲透法單位造水成本最低,但不同地區應有所差異。

2)其中,電力消耗佔了反滲透法總成本的40%,固定資產折舊和膜更換費用分別佔21%和22%。若要進一步提高反滲透法的吸引力,降低電力消耗是關鍵;與此同時,延長膜的使用壽命和減少工程支出能夠起到重要作用。

3.政府是其主要推動力,成本過高阻礙其大規模應用

根據海水淡化「十二五」規劃的統計,截至2010年底,在已建成的海水淡化裝機容量中,反滲透法所佔比例最高,為60%;蒸餾法所佔比例其次,為34. 8%;其他方法合計約5%。

由上文知,膜法海水淡化成本已經接近並低於傳統海水淡化方法。同時在海水淡化「十一五」規劃中規劃建成的6個海水淡化項目中,有2項完全使用反滲透法,3項使用熱法/反滲透法。海水淡化「十二五」規劃中明確要求建設2個以上5-10萬噸/日反滲透海水淡化示範工程以及建設1個以上5-10萬噸/日低溫多效蒸餾海水淡化示範工程。

同時通過下表又能觀察到,超濾膜與反滲透膜耦合、蒸餾法與反滲透膜法耦合等多種工藝耦合技術應用日益普遍,以最大限度降低能耗、提高出水水質和增加系統穩定性;

未來多種工藝耦合的海水淡化項目將佔據更多的市場空間。

查看原图

查看原图那為何海水淡化供水遲遲不能大規模應用?因為原水供應的成本更低。

以天津為例,引灤入津的原水價格為1.75元/噸,加上處理工序、管網折舊,總成本約4元/噸。而天津北疆電廠目前海水淡化每噸水成本約4元,通過水處理,用專用輸水管網運往自來水廠原水池,運行成本增加了3.6元,達到7.6元/噸。較大的成本差異是導致天津北疆電廠海水淡化項目產能利用率僅為20%的重要原因。

4.結論:長期增長潛力較大,短期應用關鍵是成本

根據《海水淡化產業發展「十二五」規劃》:到2015年,我國海水淡化產能達到220萬立方米/日以上。鑑於2010年我國海水淡化產能僅為60立方米/日。按照至2015年海水淡化產能增加160萬噸/日、平均海水淡化設備7000元/噸日來測算,未來2010-2015年海水淡化設備投資有望高達112億元。而作為耗材的反滲透膜,若佔總投資額的23%,則市場空間的增量為25.76億元,比2012年增長128.8%。

而在短期內,由於海水淡化造水成本相較於傳統原水供應成本依然偏高,導致產能利用率偏低。未來持續地降低成本或是關鍵。

一期一會 by C2

來源: http://www.hunghuk.com/2014/09/26/%E4%B8%80%E6%9C%9F%E4%B8%80%E6%9C%83/

這日本的概念很玄很美。「一期」表示人的一生,「一會」則意味著僅有一次相會。

日本茶道的用語,《茶湯一會集》書中這樣寫到:「追其本源,茶事之會,為一期一會,即使同主同客可反覆多次舉行茶事,也不能再現此時此刻之事。每次茶事之會,實為我一生一度之會。」

縱是相同的時間人物地點、心情也不一,人的經歷已有所不同。因此珍惜每一次的相會,甚至這可能是我們此生最後一次見面。

然而「一期一會」並不是只有重視人與人、人與事物間一生一次的相遇,更應該在日常生活中,意識到「一世一相逢」的無常及可貴,活在當下、剎那即永恆。

我們也能用『一期一會』作為事業的哲學。真誠的工作和態度留下的都是美好的回憶,蘊含的是多麼美麗的意思。

旅遊是一期一會,戀愛也是一期一會,人生更是一期一會。

訓練有素的專業公司秘書,曾在多家上市公司,無論是主板和創業板。超過10年上市公司經驗涉及與各行各業的人打交道。擁有雙碩士學位,專業為公司管治和工商管理,再加上各個領域專業文憑訓練,精通英語,中國和普通話。在英語教學和兒童發展有豐富經驗。願與您分享生活上的人和事。

Posted in

人生哲學 and tagged

一世一相逢,

一期一會,

剎那,

日本,

永恆,

活在當下,

無常,

茶湯一會集,

茶道.

戒毒療程第一期——最新的中國經濟數據不好嗎?

二月立春

來源: http://blog.sina.com.cn/s/blog_6cba21780102v22b.html

現在回過頭來看,2008年那場五十年一遇的金融危機和股市大暴跌,根本就是美國整體經濟金融體系對一種危險經濟發展模式的大規模肅清,作為世界第一經濟體的美國,其百多年的發展史上不止一次的經歷過房地產泡沫,其中發生在1926年佛羅里達州的房地產泡沫,雖然只是一次局部的泡沫爆發,但是牽連了銀行和股市,成為日後美國經濟危機的導火索之一。

2000年初,因為美聯儲連續降息,引發美國房地產業不斷走牛,同時由於金磚四國的發展,全球房地產進入景氣周期,並隨後引發全球資源炒作潮,開啟了有色金屬和大宗商品多年不遇的盛宴,全球資金為之瘋狂,世界各地的房地產在各種利多元素的堆積中火爆上漲,美國人則在所謂創新的次級貸中開始了高負債的房產大躍進,這一派火紅的景象,終於在2008年的次貸危機爆發中戛然而止。

荷蘭,現代金融的發源地,阿姆斯特丹四百多年的房地產指數走勢表明,房地產就是一個跟隨國家整體經濟走勢的典型的周期性產業,絕不是一個好的投資品,它甚至不能完勝通脹,但是房地產炒作卻是危害巨大,盡管美國對於周期性特性明顯的房地產行業早在二百多年前就開始了多種稅務管理,但仍然難以避免這個行業成為影響廣泛的炒作標的。

經歷過郁金香泡沫的荷蘭人了解實物炒作的危害與風險,但是資本逐利本性又無法避免泡沫,因此只有把炒作元素虛擬證券化,才有可能魚與熊掌兼得。作為現代經濟制度的締造者,荷蘭人初創了華爾街,建立了金融、生產、商品和流通體系,集合所有來美國尋夢的金融人才,成就了今日紐約,這個全球的金融中心。

秉承了華爾街不斷創新的精神,當代金融驕子們孜孜不倦,搞出了後來引發全球金融大震蕩的次貸危機,其實從一開始他們就沒有接受教訓:實物資產不得炒作,房地產也好,資源也罷,一旦經濟發展是由這兩項需求做牽引,那麽之後的崩潰是必然的,沒有任何僥幸的可能,這種經濟發展的模式,必不可持續,我稱之為:吸毒模式!

吸毒的特征就是,毒品不可斷供,有毒品,則精神盎然,反之,就是一灘爛泥,如果不斷供,持續吸下去,那麽總有一天,突然倒地死亡。

在經濟發展模式上,吸毒模式的特征就是某實物資產持續量價齊升,不論是房地產,還是有色金屬,大宗商品,期間幾乎所有主要的經濟數據都表現持續向上,盡管有些數據如CPI也持續向上是負面的,但卻遭漠視;在這種態勢下,逐漸培養出來的依賴性就猶如毒品侵蝕心智那樣,讓人們失去基本的警覺和理智,明知不可持續,也不能接受一點調整和降溫,過去10年間,前任溫總理不止一次的對著發燙的CPI緊蹙眉頭說:今年是最艱難的一年,可是數年下來,這句話說了不止一次,情勢都未能有效扭轉,靠中國經濟體制自己的糾正能力是徒勞的,甚至根本不能。

從2005年開始,為應對日益高漲的這種實物資產量價齊升的態勢,美聯儲連續十七次加息,依然未能遏制這個態勢,因為這一次吸毒模式的經濟大躍進是全球性的,局部降溫只能讓美國房地產漲勢落後一些,其他全球性的實物資產依然高歌猛進,同時創新性的次級貸款正把美國家庭負債率水平推升到68%以上,在實際收入水平未能同步增長的情況下,必然引發信用危機,於是,次貸危機發生,可以說,是美國金融體系的敏感性架構,促生了這次大危機,讓世界經濟從吸毒模式中抽身出來,次貸危機從局部看破壞力巨大,但是對於全球經濟而言,這是以最小的犧牲換取最大的利益。

美國要的是效率提升為主導的經濟發展模式,這是長效的,最具爆發力的,也是最具創新力的,這是美國成為世界經濟領航者的不二法寶;次貸危機後開始施行的量化寬松政策,簡稱QE,被不少中國人解讀為“印錢,走消費提升經濟的老路,而且明顯使得房地產市場複蘇”等等,這是典型的選擇性色盲癥,美國QE實際服務的卻是效率提升型的企業,實施以來,推升了頁巖氣革命,電動車特斯拉顛覆性出世,雙雙直擊煤炭和石油的緊張供應預期,使其價格逐級回落,大大降低整體工業運作成本;同時頁巖氣管道鋪設的巨大需求,也拉升了傳統基礎工業的產能,而特斯拉電動車也將重新塑造整體汽車產業鏈關系;移動互聯網和智能產業的全面深化,提升了社會的商業活動熵值,它讓每一個人都成為一個潛力巨大的商業元素,令全社會的商業活力與信息爆發量幾何級數般劇增;3D打印,可穿戴設備(如運動攝像機),中大屏觸摸屏,機器人,生物芯片,雲計算及物聯網,都將整體工業生產提升到一個新的層級,他們的公共特點就是效率提升,大幅度的提升。

美國的房地產,在次貸危機後,聯邦國民抵押貸款協會和聯邦住房抵押貸款公司(房利美與房地美)被政府接管,元氣大傷,股價長期徘徊在一美元上下,最終失去上市資格,在2010年退市,美國整體房價遭受重創被打跌回本輪周期性上漲的起點,回到上世紀九十年代的水平,經過7年的逐漸恢複,剔除通脹因素的整體平均房價也不過到2003年左右的水準;大宗商品和有色金屬也在07年高峰後一直處於弱勢,其中煤炭最為慘烈。

稍微留心一點可以觀察到,人類史上任何以廣泛需求的實物短缺而引發的非理性炒作無一例外都會遭遇慘烈崩潰,在投機炒作上這種物以稀為貴的理念最容易讓普羅大眾瞬間接受並瘋狂傳播,卻不了解無利不起早的除了他們,還有一小部分更聰明的人為更大的利益而忙碌奮鬥,能源緊張就有了頁巖氣技術的出現,石油只能再用50-100年,那就有更多的替代性技術出現,人類幾次工業革命的本質,都是在提升生產效率的同時,釋放出更加多樣性的剛性需求,繼而極大的帶動經濟總量的發展,近現代經濟追求的恰恰是物以量為貴,而不是相反。

實物商品的炒作,和提升生產效率無緣,

可以刺激剛性需求,但卻抑制需求的多樣性,甚至造成需求總量的萎縮,長此以往必貽害經濟,所以世界第一經濟體的美國,很少有全民參與炒作實物商品的歷史,那是華爾街的金融專才們做的事情,且伴生的風險極大;而始於1997年的房地產上升,十年下來升幅不過86%,即遭遇如此嚴厲的打擊,相比其他國家,這種嚴厲和美國總是能夠在創新之路上不斷引領潮流恰好形成因果關系?

對中國來說,歷史上沒有房地產產業和概念,更沒有經歷過大宗商品的周期性爆發,作為世界經濟新生代有一次非理性繁榮也不為過,至今仍有相當部分的人對06/07年那一波排山倒海的有色金屬行情念念不忘

,記憶猶新,總是不自覺的以此邏輯推斷那些故事還能重演,市場將會給這些人上課,讓他們知道這個遊戲不好玩;作為政府,能否看清這種吸毒模式經濟發展的本質,能否逐漸扭轉經濟參與主體的認識,並能夠在制度上予以防範,是最為重要的。

顯然,在中國,這個認識的進展並不理想,

至少在行動上,不夠理想,08年次貸危機之後,美國推出QE,中國迅速跟進,推出了進一步擴大內需、促進經濟平穩較快增長的十項措施,並為此計劃總共投資4萬億,俗稱“四萬億計劃”,從提法上看,政府認識不錯,但從具體操作實施看,這四萬億,很多又流入到本以“斷供的毒品”產業中去了,房地產很快再度反撲,且力度更大,相應的過剩產能再度增長,一直提倡的經濟轉型進展緩慢,在中國經濟總量不斷增長的背景下,股市的表現異常萎靡,這是資本市場對吸毒模式經濟發展的必然反映,就算資金泛濫,一些相關產業盈利也不錯,但也不會對這個一旦斷供就可能立即倒地的產業群體趨之若鶩,實際上,這種認識與實際操作的走樣是必然的,這是經濟結構註定的,美國QE能催生新產業,中國四萬億大部分再去加強過剩產能,因為美國有創新的傳統和體系,中國經濟倚重的卻只有房地產和出口,一時之間,就算心知肚明知道利弊,也不可能讓經濟休克,讓很多人失業空等新經濟的出世,所以如果新經濟比重不占據絕對優勢,四萬億不給吸毒模式又能給誰呢

?

而經濟轉型與否,一定會在經濟數據上體現出來的,經過近三十年的高速發展,已經是世界第二大經濟體的中國絕不可能再以過去的那個速度發展,而且以現在的模式,經濟總量也絕不可能超越美國,就算絕對數值超越,實際差距還是巨大的,性質大不同,例如同一類產品--鋼鐵、鋁合金,用到每家每戶的防盜門窗上,和用之建造幾個模擬地球生態圈的大型科研基地,其意義是絕不一樣的,可以GDP等值,但是這兩個應用,一個顯示了惡劣低效的社會生存狀態,一個展示了高度發達的科技增長潛力,這種差距,等值的GDP怎能顯示?

經濟總量的基數越大,增長率越向低值化發展,直到產生重大產業革命,才會再度提升,期間的社會經濟發展,質量遠勝過數量;未來中國經濟增長率會不斷下降,尤其在房地產經濟落幕的過程中,這一回落直到新產業支撐的新經濟成為主角為止,中國,終於走到重視質量遠勝於數量的時代,今後如何解讀經濟數據,並因此作出何種反應,是衡量政府管理,投資機構和投資人優秀與否的的重要依據。

上周,中國宣布了2014年8月的經濟數據,一些媒體稱這是“一系列讓全球沮喪的經濟數據”,從工業生產、零售和固定資產投資全部疲軟,其中最令人擔憂的是工業生產,已降到了2008年以來的最低水平;可是全球資本市場並未因全球第二大經濟體的沮喪數據而憂心忡忡,一向疲軟的中國股市也一反常態,再僅有一天的震蕩後,繼續保持強勢,這是為何?

這是因為,從2004年溫總理就開始呼喊的經濟轉型,開始有起色了,葉公好龍,龍來了,葉公反倒被嚇壞了了嗎?

執中國經濟牛耳的房地產要退出主角的身段,絕不可能是細雨無聲的,經濟數據必定會反映,尤其是和它關聯度最大的工業生產和固定資產投資,中國創新經濟的基礎架構還在發展中,房地產份額占比太大,來不了美式次貸危機那樣的嚴苛打擊,慢撒氣的進程是最理想的,房地產弱勢,帶來關聯度最大的一些經濟數據式微是必然的,轉型的標誌之一就是這些與房地產關聯度大的數據疲軟。與此同時,服務業,零售卻增長提速,尤其值得一體的是就業,“8月末,31個大城市城鎮調查失業率保持在5%左右,1-8月份,城鎮新增就業人數970萬人,同比增加10多萬人”,同時CPI回落到可能通縮的地步,這為貨幣政策的靈活把控,創造了良好的條件。

如果中國的新經濟時代開啟,它首先就應該表現在吸納就業的能力上,一方面,農業的現代化會讓更多的農民轉向城鎮就業大軍,另一方面,每年新增的就業人口壓力依然巨大,而過剩產能的的淘汰又會釋放不少就業壓力,在這個三方夾擊的態勢

下,在工業生產和固定資產投資增速下滑的同時,就業增長相對樂觀,實在是一個相當值得重視的趨勢,說明整體經濟中,已經出現了一股較強的承接力。在產業分布上,服務業、零售等涉及消費的產業增速提升,制造業的PMI數據疲軟,反映了制造業的不景氣,但是非制造業的PMI數據出現了打破拐點回升的態勢,此消彼長,正是中國一直以來謀求轉型需要的結果。

這種轉變的拐點期,被資本市場敏銳的捕捉到了,有人說政府需要股市上漲助推經濟,所以才有市場的強勢,這與事實不符,因為政府渴求資本市場上漲早已不是什麽新鮮事,早在兩年前這種用心就大白天下了,市場不僅沒有回應,還以不斷的下跌予以否定,這兩年來,新經濟元素的發酵,市場也做出了積極的反應,走到今天,當整體經濟轉型初現端倪之時,資本市場表現出強烈的躁動,這絕不是簡單的炒作,而是先知先覺的資金跳躍流動的協奏曲,其中必定會有反複,但是涓涓細流終將匯聚成滔滔江水,預示了中國必將把長效經濟發展模式作為永遠的追求,也只能是唯一的追求,創造繁榮,刺激需求,滿足需求,進而全面提升社會生產的運做效率,此方向明確,路已經在腳下。

======================================================

題外話,電子書《中國資本市場——漸進與誤讀》上線以來,得到大家支持,兩次榮登人氣榜,本書對理解當下牛市成因有一定的幫助,算是時效性較強的文字,除在亞馬遜kindle

上線外,多看也已上線,另外將在移動、聯通 、電信 三大移動商處陸續上線,謝謝支持!

亞馬遜:

http://www.amazon.cn/中國資本市場-漸進與誤讀-二月立春/dp/B00MQNH32C/ref=sr_1_1?ie=UTF8&qid=1409278941&sr=8-1&keywords=漸進與誤讀

多看:

http://www.duokan.com/book/57992

[已推薦到博客首頁,點擊查看更多精彩內容] 戒毒療程第一期——最新的中國經濟數據不好嗎? 二月立春

來源: http://blog.sina.com.cn/s/blog_6cba21780102v22b.html

現在回過頭來看,2008年那場五十年一遇的金融危機和股市大暴跌,根本就是美國整體經濟金融體系對一種危險經濟發展模式的大規模肅清,作為世界第一經濟體的美國,其百多年的發展史上不止一次的經歷過房地產泡沫,其中發生在1926年佛羅里達州的房地產泡沫,雖然只是一次局部的泡沫爆發,但是牽連了銀行和股市,成為日後美國經濟危機的導火索之一。

2000年初,因為美聯儲連續降息,引發美國房地產業不斷走牛,同時由於金磚四國的發展,全球房地產進入景氣週期,並隨後引發全球資源炒作潮,開啟了有色金屬和大宗商品多年不遇的盛宴,全球資金為之瘋狂,世界各地的房地產在各種利多元素的堆積中火爆上漲,美國人則在所謂創新的次級貸中開始了高負債的房產大躍進,這一派火紅的景象,終於在2008年的次貸危機爆發中戛然而止。

荷蘭,現代金融的發源地,阿姆斯特丹四百多年的房地產指數走勢表明,房地產就是一個跟隨國家整體經濟走勢的典型的週期性產業,絕不是一個好的投資品,它甚至不能完勝通脹,但是房地產炒作卻是危害巨大,儘管美國對於週期性特性明顯的房地產行業早在二百多年前就開始了多種稅務管理,但仍然難以避免這個行業成為影響廣泛的炒作標的。

經歷過鬱金香泡沫的荷蘭人瞭解實物炒作的危害與風險,但是資本逐利本性又無法避免泡沫,因此只有把炒作元素虛擬證券化,才有可能魚與熊掌兼得。作為現代經濟制度的締造者,荷蘭人初創了華爾街,建立了金融、生產、商品和流通體系,集合所有來美國尋夢的金融人才,成就了今日紐約,這個全球的金融中心。

秉承了華爾街不斷創新的精神,當代金融驕子們孜孜不倦,搞出了後來引發全球金融大震盪的次貸危機,其實從一開始他們就沒有接受教訓:實物資產不得炒作,房地產也好,資源也罷,一旦經濟發展是由這兩項需求做牽引,那麼之後的崩潰是必然的,沒有任何僥倖的可能,這種經濟發展的模式,必不可持續,我稱之為:吸毒模式!

吸毒的特徵就是,毒品不可斷供,有毒品,則精神盎然,反之,就是一灘爛泥,如果不斷供,持續吸下去,那麼總有一天,突然倒地死亡。

在經濟發展模式上,吸毒模式的特徵就是某實物資產持續量價齊升,不論是房地產,還是有色金屬,大宗商品,期間幾乎所有主要的經濟數據都表現持續向上,儘管有些數據如CPI也持續向上是負面的,但卻遭漠視;在這種態勢下,逐漸培養出來的依賴性就猶如毒品侵蝕心智那樣,讓人們失去基本的警覺和理智,明知不可持續,也不能接受一點調整和降溫,過去10年間,前任溫總理不止一次的對著發燙的CPI緊蹙眉頭說:今年是最艱難的一年,可是數年下來,這句話說了不止一次,情勢都未能有效扭轉,靠中國經濟體制自己的糾正能力是徒勞的,甚至根本不能。

從2005年開始,為應對日益高漲的這種實物資產量價齊升的態勢,美聯儲連續十七次加息,依然未能遏制這個態勢,因為這一次吸毒模式的經濟大躍進是全球性的,局部降溫只能讓美國房地產漲勢落後一些,其他全球性的實物資產依然高歌猛進,同時創新性的次級貸款正把美國家庭負債率水平推升到68%以上,在實際收入水平未能同步增長的情況下,必然引發信用危機,於是,次貸危機發生,可以說,是美國金融體系的敏感性架構,促生了這次大危機,讓世界經濟從吸毒模式中抽身出來,次貸危機從局部看破壞力巨大,但是對於全球經濟而言,這是以最小的犧牲換取最大的利益。

美國要的是效率提升為主導的經濟發展模式,這是長效的,最具爆發力的,也是最具創新力的,這是美國成為世界經濟領航者的不二法寶;次貸危機後開始施行的量化寬鬆政策,簡稱QE,被不少中國人解讀為「印錢,走消費提升經濟的老路,而且明顯使得房地產市場復甦」等等,這是典型的選擇性色盲症,美國QE實際服務的卻是效率提升型的企業,實施以來,推升了頁岩氣革命,電動車特斯拉顛覆性出世,雙雙直擊煤炭和石油的緊張供應預期,使其價格逐級回落,大大降低整體工業運作成本;同時頁岩氣管道鋪設的巨大需求,也拉升了傳統基礎工業的產能,而特斯拉電動車也將重新塑造整體汽車產業鏈關係;移動互聯網和智能產業的全面深化,提升了社會的商業活動熵值,它讓每一個人都成為一個潛力巨大的商業元素,令全社會的商業活力與信息爆發量幾何級數般劇增;3D打印,可穿戴設備(如運動攝像機),中大屏觸摸屏,機器人,生物芯片,云計算及物聯網,都將整體工業生產提升到一個新的層級,他們的公共特點就是效率提升,大幅度的提升。

美國的房地產,在次貸危機後,聯邦國民抵押貸款協會和聯邦住房抵押貸款公司(房利美與房地美)被政府接管,元氣大傷,股價長期徘徊在一美元上下,最終失去上市資格,在2010年退市,美國整體房價遭受重創被打跌回本輪週期性上漲的起點,回到上世紀九十年代的水平,經過7年的逐漸恢復,剔除通脹因素的整體平均房價也不過到2003年左右的水準;大宗商品和有色金屬也在07年高峰後一直處於弱勢,其中煤炭最為慘烈。

稍微留心一點可以觀察到,人類史上任何以廣泛需求的實物短缺而引發的非理性炒作無一例外都會遭遇慘烈崩潰,在投機炒作上這種物以稀為貴的理念最容易讓普羅大眾瞬間接受並瘋狂傳播,卻不瞭解無利不起早的除了他們,還有一小部分更聰明的人為更大的利益而忙碌奮鬥,能源緊張就有了頁岩氣技術的出現,石油只能再用50-100年,那就有更多的替代性技術出現,人類幾次工業革命的本質,都是在提升生產效率的同時,釋放出更加多樣性的剛性需求,繼而極大的帶動經濟總量的發展,近現代經濟追求的恰恰是物以量為貴,而不是相反。

實物商品的炒作,和提升生產效率無緣,可以刺激剛性需求,但卻抑制需求的多樣性,甚至造成需求總量的萎縮,長此以往必貽害經濟,所以世界第一經濟體的美國,很少有全民參與炒作實物商品的歷史,那是華爾街的金融專才們做的事情,且伴生的風險極大;而始於1997年的房地產上升,十年下來升幅不過86%,即遭遇如此嚴厲的打擊,相比其他國家,這種嚴厲和美國總是能夠在創新之路上不斷引領潮流恰好形成因果關係?

對中國來說,歷史上沒有房地產產業和概念,更沒有經歷過大宗商品的週期性爆發,作為世界經濟新生代有一次非理性繁榮也不為過,至今仍有相當部分的人對06/07年那一波排山倒海的有色金屬行情唸唸不忘,記憶猶新,總是不自覺的以此邏輯推斷那些故事還能重演,市場將會給這些人上課,讓他們知道這個遊戲不好玩;作為政府,能否看清這種吸毒模式經濟發展的本質,能否逐漸扭轉經濟參與主體的認識,並能夠在制度上予以防範,是最為重要的。

顯然,在中國,這個認識的進展並不理想,至少在行動上,不夠理想,08年次貸危機之後,美國推出QE,中國迅速跟進,推出了進一步擴大內需、促進經濟平穩較快增長的十項措施,並為此計劃總共投資4萬億,俗稱「四萬億計劃」,從提法上看,政府認識不錯,但從具體操作實施看,這四萬億,很多又流入到本以「斷供的毒品」產業中去了,房地產很快再度反撲,且力度更大,相應的過剩產能再度增長,一直提倡的經濟轉型進展緩慢,在中國經濟總量不斷增長的背景下,股市的表現異常萎靡,這是資本市場對吸毒模式經濟發展的必然反映,就算資金氾濫,一些相關產業盈利也不錯,但也不會對這個一旦斷供就可能立即倒地的產業群體趨之若鶩,實際上,這種認識與實際操作的走樣是必然的,這是經濟結構注定的,美國QE能催生新產業,中國四萬億大部分再去加強過剩產能,因為美國有創新的傳統和體系,中國經濟倚重的卻只有房地產和出口,一時之間,就算心知肚明知道利弊,也不可能讓經濟休克,讓很多人失業空等新經濟的出世,所以如果新經濟比重不佔據絕對優勢,四萬億不給吸毒模式又能給誰呢?

而經濟轉型與否,一定會在經濟數據上體現出來的,經過近三十年的高速發展,已經是世界第二大經濟體的中國絕不可能再以過去的那個速度發展,而且以現在的模式,經濟總量也絕不可能超越美國,就算絕對數值超越,實際差距還是巨大的,性質大不同,例如同一類產品--鋼鐵、鋁合金,用到每家每戶的防盜門窗上,和用之建造幾個模擬地球生態圈的大型科研基地,其意義是絕不一樣的,可以GDP等值,但是這兩個應用,一個顯示了惡劣低效的社會生存狀態,一個展示了高度發達的科技增長潛力,這種差距,等值的GDP怎能顯示?

經濟總量的基數越大,增長率越向低值化發展,直到產生重大產業革命,才會再度提升,期間的社會經濟發展,質量遠勝過數量;未來中國經濟增長率會不斷下降,尤其在房地產經濟落幕的過程中,這一回落直到新產業支撐的新經濟成為主角為止,中國,終於走到重視質量遠勝於數量的時代,今後如何解讀經濟數據,並因此作出何種反應,是衡量政府管理,投資機構和投資人優秀與否的的重要依據。

上週,中國宣佈了2014年8月的經濟數據,一些媒體稱這是「一系列讓全球沮喪的經濟數據」,從工業生產、零售和固定資產投資全部疲軟,其中最令人擔憂的是工業生產,已降到了2008年以來的最低水平;可是全球資本市場並未因全球第二大經濟體的沮喪數據而憂心忡忡,一向疲軟的中國股市也一反常態,再僅有一天的震盪後,繼續保持強勢,這是為何?

這是因為,從2004年溫總理就開始呼喊的經濟轉型,開始有起色了,葉公好龍,龍來了,葉公反倒被嚇壞了了嗎?

執中國經濟牛耳的房地產要退出主角的身段,絕不可能是細雨無聲的,經濟數據必定會反映,尤其是和它關聯度最大的工業生產和固定資產投資,中國創新經濟的基礎架構還在發展中,房地產份額佔比太大,來不了美式次貸危機那樣的嚴苛打擊,慢撒氣的進程是最理想的,房地產弱勢,帶來關聯度最大的一些經濟數據式微是必然的,轉型的標誌之一就是這些與房地產關聯度大的數據疲軟。與此同時,服務業,零售卻增長提速,尤其值得一體的是就業,「8月末,31個大城市城鎮調查失業率保持在5%左右,1-8月份,城鎮新增就業人數970萬人,同比增加10多萬人」,同時CPI回落到可能通縮的地步,這為貨幣政策的靈活把控,創造了良好的條件。

如果中國的新經濟時代開啟,它首先就應該表現在吸納就業的能力上,一方面,農業的現代化會讓更多的農民轉向城鎮就業大軍,另一方面,每年新增的就業人口壓力依然巨大,而過剩產能的的淘汰又會釋放不少就業壓力,在這個三方夾擊的態勢下,在工業生產和固定資產投資增速下滑的同時,就業增長相對樂觀,實在是一個相當值得重視的趨勢,說明整體經濟中,已經出現了一股較強的承接力。在產業分佈上,服務業、零售等涉及消費的產業增速提升,製造業的PMI數據疲軟,反映了製造業的不景氣,但是非製造業的PMI數據出現了打破拐點回升的態勢,此消彼長,正是中國一直以來謀求轉型需要的結果。

這種轉變的拐點期,被資本市場敏銳的捕捉到了,有人說政府需要股市上漲助推經濟,所以才有市場的強勢,這與事實不符,因為政府渴求資本市場上漲早已不是什麼新鮮事,早在兩年前這種用心就大白天下了,市場不僅沒有回應,還以不斷的下跌予以否定,這兩年來,新經濟元素的發酵,市場也做出了積極的反應,走到今天,當整體經濟轉型初現端倪之時,資本市場表現出強烈的躁動,這絕不是簡單的炒作,而是先知先覺的資金跳躍流動的協奏曲,其中必定會有反覆,但是涓涓細流終將匯聚成滔滔江水,預示了中國必將把長效經濟發展模式作為永遠的追求,也只能是唯一的追求,創造繁榮,刺激需求,滿足需求,進而全面提升社會生產的運做效率,此方向明確,路已經在腳下。

Nets一期 股民老K

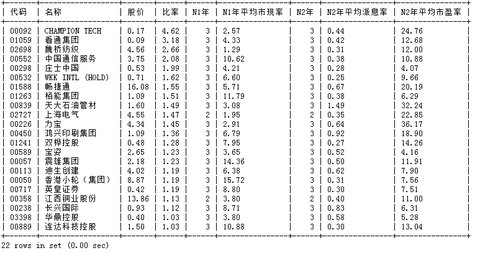

來源: http://xueqiu.com/1446242957/33296144

格雷厄姆曾創造清算價值投資法,原理是公司既然清算價值大於上市價值,股東應該清算,另外還有凈現金法(市值低於現金或現金等價物-所有負債)。後來因為競爭者增多,此類股票越來越少,改為凈營運資本法即Net-Nets法,市值大幅低於(流動資產-所有負債),原理是非流動資產相當於白送,一般要求6-7折。持續經營前景不做判斷。

所有這類投資要求大幅分散,格雷厄姆和施洛斯都大幅分散100個左右。

芒格說格雷厄姆的這類投資法就好像拿個金屬探測器在地上找東西,並逐漸調整反應刻度,他也承認由於投資哲學完整,這類投資法效果依然不錯。

A股是沒希望的。港股可能存在個別這類股票,但肯定也沒有100個。再者港股千王眾多,光這個條件可能也會遇雷。

我將刻度下調至市值低於(流動資產-所有負債),並增加一些持續經營條件和派息條件,在港股選出如下22只個股,取前20個構建成Nets一期模擬組合:

$Nets一期(ZH014487)$,看看效果如何。

初看下,組合里面好像有葡萄幹和牛屎混在了一起,大家註意不要踩到牛屎!之所以叫一期,是因為後面想再加些條件過濾掉千股,做為二期、三期。

條件如下:

1. 市值<(流動資產-所有負債)

2. N2年凈利潤之和>0

3. N2年派息之和>0,且(派息之和 / 凈利潤之和)>= 0.25

4. N1年經營性現金流之和>=0且(市值/N1年平均經營性現金流)<20

每個月調整一次。每次按金額等權分配,最多20只,最少10只,10只也沒有則清倉。註:比率=(流動資產-所有負債)/ 市值

數據源來自新浪,並自己分析,如有錯漏,懇請指出,謝謝!

“黑馬+雲孵化”第一期開學,小微公司和上市企業在一起了

來源: http://newshtml.iheima.com/2015/0530/149917.html

黑馬說:今天,一批小微公司和明星企業“在一起”了,如此聯姻是為什麽呢?原來,今天“黑馬+雲孵化”第一期開營了。

在全民創業的浪潮中,有太多沒有等到天使就覆滅的小公司、沒有看到朝陽就夭折的種子項目。誰來給它們添第一把柴,加第一把火呢?創業家攜手上市公司、明星企業、投資機構,一起為小微企業加油。

文 | i黑馬 婁子研

編輯 | 王冀

5月29日,北京中關村,黑馬全球路演中心二層懸掛了一團團雲狀物體,很是可愛。一群身著湖藍色Polo衫的年輕人聚集在這里,他們臉上有著掩抑不住的興奮與期待,這是“黑馬+雲孵化”第一期開營。從今年3月初開始,1500家初創企業報名參選孵化,最終有39家企業殺出重圍,參與了今天的開營儀式。

導師團隊陣容豪華

開營期間,恰逢黑馬營第十一期、黑馬大賽2015第一場同期舉辦,而參與黑馬+雲孵化第一期開營的導師團隊陣容同樣豪華:包括創業家副總裁劉儀偉、科寶博洛尼創始人兼CEO蔡明、美年大健康副董事長郭美玲、暢捷通小微企業研究院院長瞿建川、全通教育副總裁崔勇、探路者旅遊事業群總裁甄浩、探路者旅遊事業群戰略與投資總經理陳勝、微播易CEO徐揚、執信(天津)科技企業孵化器有限公司投資總監楊牧、創業家助理總裁黑馬學院教研副院長羅小渠、創業家黑馬基金合夥人胡翔、樂視控股首席運營官樂視致新總裁梁軍等。

開營期間,恰逢黑馬營第十一期、黑馬大賽2015第一場同期舉辦,而參與黑馬+雲孵化第一期開營的導師團隊陣容同樣豪華:包括創業家副總裁劉儀偉、科寶博洛尼創始人兼CEO蔡明、美年大健康副董事長郭美玲、暢捷通小微企業研究院院長瞿建川、全通教育副總裁崔勇、探路者旅遊事業群總裁甄浩、探路者旅遊事業群戰略與投資總經理陳勝、微播易CEO徐揚、執信(天津)科技企業孵化器有限公司投資總監楊牧、創業家助理總裁黑馬學院教研副院長羅小渠、創業家黑馬基金合夥人胡翔、樂視控股首席運營官樂視致新總裁梁軍等。

上市企業攜手投資機構,加上“過來人”黑馬大師兄現身說法,如此陣容,可見創業家對小黑馬的重視與青睞。

雲孵化幫助初創企業過第一道生死關

創業家副總裁劉儀偉首先致辭:從2008年開始,創業家服務了中國幾萬家草根創業者,誕生出像酒仙網這樣的黑馬明星企業。現在,創業家希望走向更早期的創業者們,幫助種子期的項目拿到第一輪融資,度過初創時期的生死關。

創業家是一家“媒體+創業服務”機構,聚焦各個行業大佬、各個投資機構,把這些資源投放在種子期的項目上。雲孵化開營,不是一個往常意義上的培訓項目,而是幫助初創企業達到三個目的:找到核心合作夥伴、修正商業模式、拿到投資。

一張圖說明什麽是“黑馬+”

創業家助理總裁黑馬學院教研副院長羅小渠用一張ppt闡釋了什麽是“+”的含義:

傳統+互聯網,我看好

傳統+互聯網,我看好

黑馬營導師、科寶博洛尼創始人兼CEO 蔡明是成功的企業家,兩年前進入互聯網,兩年間投了20多個項目,而科寶博洛尼也徹底轉型為O2O企業。對於創業,蔡明作為投資人有著自己深刻的見解:投資創業公司的第一個階段,往往是什麽熱投什麽。現在跟風式的投資已經成為過去,蔡明告誡初創企業最開始就要明白自己的項目方向定位是什麽,盈利模式是什麽。對於純燒錢的項目,一定要小心。

領軍企業一一出場

美年大健康副董事長郭美玲的另一重身份是中國越野拉力賽賽手。她在接受《創業家》記者采訪時說到,創業者需要具有時時刻刻挑戰自我的精神。

暢捷通小微企業研究院院長瞿建川向小黑馬講述自身優勢在於:1.擁有成熟完備的管理軟件開發應用經驗;2.有著2000家優質渠道,能夠迅速幫助小微企業推廣。

全通教育副總裁崔勇是80後,該公司運營著中國最大的O2O教育渠道,具備一個龐大的渠道發行能力,關註更多更好的校內項目。

執信(天津)科技企業孵化器有限公司投資總監楊牧專註醫療行業,希望醫療類的創業者摒棄浮躁,沈下心來做事。

探路者旅遊事業群總裁甄浩用幾個關鍵詞與小黑馬們分享探路者生態圈的成功:夢想、行動、堅持、超越。

最後,黑馬營三期學員微播易CEO徐揚以親身經歷,講述如何“混”黑馬社群。

投資人助力初創企業融資

創業家黑馬基金合夥人胡翔有著投資人的冷靜和理智。他一針見血地告訴小黑馬們,在這一個季度的訓練當中,就是要幫助小黑馬搞定融資。參加“黑馬+雲孵化”,商業計劃書和路演統統不是問題。

一切困難都是紙老虎

創業是一種勢能。當身處一個創業的團體,那股勢能會推著你往前走。在“黑馬+雲孵化”第一期中,小黑馬得到的不僅僅是創業勢能,還有各大行業領軍企業的全力輔導,更將獲得死亡率最低的商圈之一——黑馬社群的力量。

孵化不再是一件空洞的事情,創業家將讓它擁有實體,也讓小黑馬在創業路上走得更加從容。既然走上創業這條路,就永遠記住:只要和創業家在一起,一切困難都是紙老虎!

版權聲明:本文作者婁子研,編輯王冀,文章為原創,i黑馬版權所有,如需轉載請與zzyyanan聯系,未經授權,轉載必究。

版權聲明:本文作者婁子研,編輯王冀,文章為原創,i黑馬版權所有,如需轉載請與zzyyanan聯系,未經授權,轉載必究。

ZKIZ Archives @ 2019