- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

單戀「台灣五○」也能創造大獲利 中年失業男 靠兩表一圖年賺十八趴

| ||||||

一個中年失業、頓失收入來源的男人,要如何養活兩位高堂父母以及三個小孩? 答案是:一檔股票,以及三張圖表,創造每年一八%的報酬率。施昇輝證明即使是簡單的方法,只要堅持信念、精益求精,也能創造出大獲利。 撰文.謝富旭 又到了企業辦尾牙的季節,但是,五十二歲的施昇輝永遠也忘不了,九年前那次離開證券業的最後一場尾牙! 那是業績慘澹,甚至還讓公司賠錢的一年。施昇輝所屬的某家證券公司承銷部門,被安排在餐廳的一根大柱子後面,連前方的舞台都看不到。這個疏離的座位安排令他心裡油然升起了一股不祥預感。果然,農曆春節過後,他的部門有一半以上的員工收到裁員通知,身為部門主管的他也黯然離職。 即使在證券業打滾多年,在最風光的時期曾經領過三十六個月的年終獎金,但家中食指浩繁,施昇輝離開證券業時,也還不到可以不必為金錢煩惱的地步。 中年失業的他,只有大女兒剛從大學畢業,兒子還在念私立高中音樂班,另一個女兒念大學,妻子則在哥哥的餐廳幫忙。即使如此,施昇輝仍一肩扛起家裡的經濟重擔,而他所靠的竟只是一檔股票及三張圖表。 「那檔股票就是『台灣五○指數基金』(ETF,指數股票型基金),二○○二年台灣五○上市時,我就買了一些。離開職場後,即使我身在證券業長達十幾年,也害怕多年來的儲蓄會虧光,於是把九○%股票賣掉,轉到台灣五○。」施昇輝回憶說,「○八年金融海嘯時,台灣五○跌至三十元以下,出現台股千載難逢的買點,一直逢低加碼的結果,讓我的部位一度高達二百張以上。奠定了日後我操作台灣五○的規模基礎!」一開始,施昇輝只因為台灣五○是台灣市值最大五十家公司的結合體,不會倒閉,不會爆發財務問題,每年又有穩定的配息(一.五元至二元之間),基於長期投資的動機,希望一年能夠領個二、三十萬元股息的心態,才把之前投資的股票轉成台灣五○。 操作幾年下來,他逐漸理出心得。在長、短期操作策略交互搭配下,竟能在台灣五○這檔被視為「超級大牛皮股」的標的上,創造出平均每年一八%的報酬率。 「過去八年來,我只單戀一枝花(指台灣五○),與它鎮日廝守,長相左右,它的個性、脾氣,我都一清二楚!」訪談過程中一向謙虛客氣的施昇輝,提起台灣五○,不經意流露出自傲的神色! 長期投資策略 攤平是最厲害的獲利武器 施昇輝解釋,投資台灣五○不必看財報,不必注意財經消息,只要看價格變化;於是他從台灣五○的價格變化中,漸漸摸索出門道:這是一檔台灣龍頭股的基金,而基金投資致勝之道在於,價格愈跌要買愈多,攤平是基金投資的王道。 他說:「這種『攤平』的方式,不就是散戶之所以賠多賺少的最大致命傷嗎?然而,攤平用在個股操作雖是最大致命傷,用在台灣五○上卻是最厲害的獲利武器!」施昇輝每年都會針對台灣五○的價格進行總整理,作為來年長期投資策略進出的最重要依據。以他的最新版台灣五○「長期投資策略價格進出表」而言,價格落在四十六至六十元之間的時間比率最高,達七成以上,在這區間,他會採慢慢買的方式,以每一至二個月買一張的步調建立長投部位;跌至四十五元以下,買進速度就提高一倍,原本一個月買一張,就變成買二張;跌至四十元以下就再加倍,變成一個月買四張;如果是三十五元以下,「可以買多少就買多少!」金融海嘯期間,台灣五○最低跌到二十八.五元,施昇輝持有的張數一度高達二百多張(見賺錢圖表十一)。 施昇輝指出,長期投資台灣五○獲利關鍵在於資金控管,「你不能一古腦兒在台灣五○介於四十六至六十元間就把錢投資完,要預留至少二成的資金,留待價格跌至四十六元以下還可以加碼。」因此,施昇輝目前雖具有至少建立一百張台灣五○作為長投部位的實力,但他額度一直沒買滿,為的就是怕「萬一」價格真的跌至四十五元以下,仍然保有持續加碼的實力。 短、中期波段操作策略 觀察K值進出 績效達大盤漲幅六成不過,以台灣五○去年配息一.八五元,除息前收盤價五十二.九元計算,現金殖利率僅有三.五%,離施昇輝所稱的平均每年一八%的報酬率仍有一段不小差距。他說:「這個差距,就靠波段操作來達成!」他解釋,台股每年約有二至三次,甚至多則四次的大波段震盪,「我對台灣五○進行波段操作,平均績效可以達到大盤波段漲幅的五至六成水準,也就是說,如果大盤波段漲幅是一○%,我可以從台灣五○的短線波段操作獲利五%至六%。」這時,「台灣五○的短、中期波段操作策略表」就成了施昇輝提高獲利的武器。「我的策略是,K值跌至六十以下就慢慢買,四十以下多買一些、二十以下就大買;相反地,K值六十以上就慢慢賣,八十以上多賣一些,九十以上全部賣!與長期投資策略有異曲同工之妙。」(見賺錢圖表十二)除了KD值波段操作策略,施昇輝偶爾也會搭配其他小技巧,在台灣五○進行「當沖」(用自己原來的部位當借券來用)套利。比如說,前一日美股收盤大漲,隔日台股受到連動而開盤跳空勁揚,他就會先賣出幾張手上台灣五○股票,俟盤中再買回(因為近幾年美股收高,台股經常開高走低;反之,美股收黑,台股經常開低走高)。雖然獲利不多,但經年累月下來仍相當可觀;再者,退休後的他也把它當成一種生活上的樂趣。 樂活記帳掌握損益 讓單一股票愈做愈有趣 除此之外,施昇輝也分享投資台灣五○的「樂活記帳表」,讓他不僅可以精準掌握自己的進出價位與損益情況,還可以讓自己的心情更加愉快(見賺錢圖表十三)。 施昇輝說,波段操作時,買進的台灣五○價位難免有高有低,被「套牢」在所難免。「所以,在進入賣出波段時,我會故意把賣的股票與買價較漂亮的部位進行『沖銷』,獲利好看一點,心情不就變好了!」這乍看起來很阿Q的心態,卻蘊藏了一個大智慧。因為,進行波段操作的台灣五○部位,如果累積到一定的獲利,施昇輝可以把之前買價太高的台灣五○轉列為「長期投資」部位。換言之,無形中加快了他存「台灣五○」這檔股票的速度。 這套「兩表一圖」投資法,讓一位中年失業男不僅養活了一家七口,甚至還跑去美國職棒大聯盟觀賞王建民出場比賽,到尼泊爾自助旅行。「台灣五○不僅把投資變簡單了,更讓我享受到什麼是『樂活』的滋味!」施昇輝如是說。 施昇輝 年齡:52歲 經歷:證券公司承銷部主管 學歷:台大商學系 著作:《只買一支股,勝過18%:理財專家不敢教你的事》 施昇輝的兩表一圖獲利法 賺錢圖表11 長期投資策略進出表 台灣50價格區間(元) 月數 比重(%) 策略31~35 4 3.5 還有可投資的錢就買36~40 3 2.7 每個月買3張41~45 98.0 每個月買2張46~50 28 24.8 定期定額,每1~2個月買1張51~55 34 30.1 56~60 20 17.7 61~6510 8.8 每個月賣1~2張66~70 4 3.5 每個月賣3張71以上 1 0.9 全部賣出總計 113 100 用100張的資金操作 賺錢圖表12 短、中期波段操作策略進出表 K值落點 操作策略 90以上 每周賣5~8張80~90 每周賣3~5張60~79 每周賣2~3張 K值落點 操作策略 40~59 每周買2~3張20~39 每周買3~5張20以下 每周買5~8張 註:以100張部位操作 資料來源:施昇輝提供 賺錢圖表13 樂活記帳表(只針對波段操作部位)買進日期 買進張數 買進價格(元) 買進金額(元) 賣出日期 賣出張數 賣出價格(元) 賣出金額(元)單筆損益(元)7月13日 2 49.6 99200 7月18日 2(註A) 49.3 98600 7月26日 3(註B) 48.8 146400 8月1日 2(註A) 51.2 102400 3800 8月10日 3(註B) 52.9 158700 12300 9月17日 2(註C)55.5 111000 10月11日 2(註C) 53.5 107000 4000 註:此為施昇輝提供示意表,非真實帳戶進出狀況。 A 表8月1日賣出2張,選擇與7月18日買進的2張進行沖銷,獲利3800元B 表8月10日再賣出3張,選擇與7月26日買進的3張進行沖銷,獲利12300元。 C 表9月17日基於想放空的理由,賣出2張,與10月11日買進2張進行沖銷,獲利4000元。 | ||||||

[一圖勝千語]石鏡泉先生本日文章提及的「長實上市價」不確

《晴報》、《經濟日報》石鏡泉先生今日有個專欄說「李嘉誠的長實(0001)上市時好像是1.5元/股,今時值幾何?」,這個肯定是錯,我不作爭辯。根據筆者早期文章,翻回當時上市的廣告給大家看看吧。根據1972年10月19日摘自華僑日報頭版廣告,其中一句:

「本公司註冊股本為港幣二元,實收股本為8,400萬元,分為4,200萬股,每股面值2元,升水1元,即以每股港幣三元之價格公開發售。」

再有1972年10月25日的工商日報的報導,我怕石先生看不到,特地把字放大一些,已經寫得非常清楚,「長江實業(集團)有限公司公開發隻股票一千零五十萬股(每股售三元)....」:

日日寫唔代表要亂寫,小心找資料也是不困難的事,但不要順口開河。

一圖詳解阿里巴巴三季度財報&全文剖析 億利達

來源: http://xueqiu.com/2164183023/32746132 美股IPO

美股IPO阿里巴巴集團(紐交所證券代碼:BABA)今日發布財報。財報顯示,阿里巴巴集團第三季營收168.28億元,同比增53.7%;凈利30.30億元,較上季下降76%,較上年同期下滑38.6%。

阿里集團上季凈利124億元,這個季度明顯下降,原因在於,上季計入所持股東權益62.51億凈增長,這項權益與集團分階段收購UCWeb和OneTouch交易有關,不具有可持續性。

阿里巴巴集團這個季度業績同比下降的重要原因是,支出30.10億元用以對員工進行激勵。上述費用占阿里巴巴集團當季總收入的17.9%,較上年同期的8.64億同比增加248.4%。

阿里集團Q3營收168.29億元 同比增54%

阿里巴巴集團第三季度營收為168.29億元(約合27.42億美元),較上年同期的109.50億元增長53.7%。營收的同比增長,主要受中國商業零售業務持續快速增長的推動。

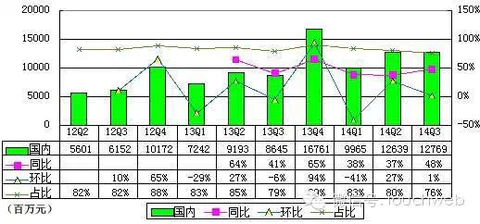

阿里集團Q3國內營收127.69億元 占比75.9%

阿里巴巴集團第三季度來自於中國商業零售業務的營收為127.69億元(約合20.80億美元),占據總營收的75.9%,較上年同期的86.45億元增長47.7%。

阿里巴巴集團第三季度中國商業零售業務的同比增長,主要受在線營銷服務營收和傭金營收的增長推動。中國零售市場交易總額同比了48.7%,主要受活躍買家數量增長52.0%的推動。

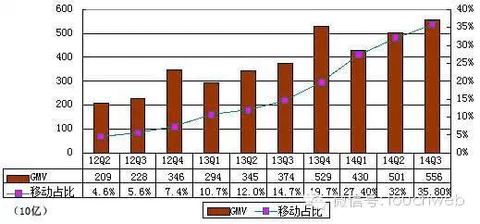

阿里集團Q3GMV達5556億元 移動端占比35.8%

阿里巴巴集團第三季度在中國零售市場的交易總額5556.66億元(約905.29億美元),較上年同期增長48.7%。移動交易總額為1990.54億元(約324.30億美元),占比達35.8%。這一比例較2013年同期提升了21個百分點,比2014年第二季度提高3個百分點。

阿里巴巴集團第三季度移動月活躍用戶為2.17億人,高於上一財季的1.88億人,高於截至2013年9月30日的9100萬人。

阿里集團Q3成本55.96億 占營收33.3%

阿里巴巴集團第三季度營收成本為55.96億元(約合9.12億美元),占據營收的33.3%。阿里巴巴集團上年同期營收成本為30.01億元,占據了營收的27.4%。

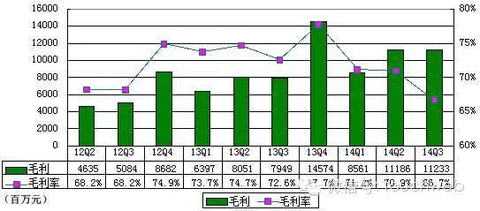

阿里集團Q3毛利112.33億元 毛利率66.7%

阿里巴巴集團第三季度毛利為112.33億元,較上一季度有小幅增長,毛利率為66.7%,低於上一季度的70.9%,也低於上年同期的72.6%。

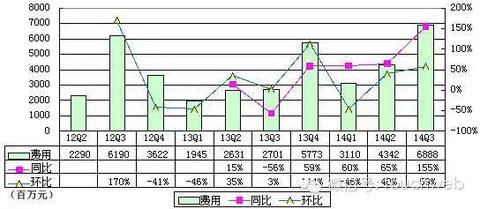

阿里集團Q3費用66.88億元 同比增155%

阿里巴巴集團第三季度費用為66.88億元,較上一季度增長59%,較上年同期增長155%。

阿里巴巴集團第三季度產品開發支出為25.81億元(約合4.21億美元),占據了營收的15.3%。阿里巴巴集團上年同期產品開發支出為11.68億元,占據了營收的10.7%。

阿里巴巴集團第三季度銷售與營銷支出為17.49億元(約合2.85億美元),占據了營收的10.4%。阿里巴巴集團上年同期銷售與營銷支出為6.57億元,占據了營收的6.0%。

阿里巴巴集團第三季度總務和行政支出為19.60億元(約合3.19億美元),占據了營收的11.7%。阿里巴巴集團上年同期產品開發支出為7.93億元,占據了營收的7.2%。

阿里巴巴集團第三季度股權獎勵支出為30.10億元(約合4.90億美元),占據了營收的17.9%,較上年同期增長了248.4%。阿里巴巴集團上年同期股權獎勵支出8.64億元,占據營收7.9%。

阿里集團Q3運營利潤43.45億元 運營利潤率25.8%

阿里巴巴集團第三季度運營利潤為43.45億元(約合7.08億美元),占據營收的25.8%,較上年同期下滑17.2%。阿里巴巴集團上年同期運營利潤為52.48億元,占據了營收的47.9%。

阿里集團Q3凈利30.30億元 同比降38.6%

阿里巴巴集團第三季度利息和投資收入為4.68億元(約合7600萬美元),較上年同期的3.18億元增長47.2%。利息支出5.21億元(約合8500萬美元),較上年同期的3.74億元增長39.3%。

阿里巴巴集團第三季其它收入為3.78億元(約6200萬美元),較上年同期3.89億元下滑2.8%。

凈利潤為30.30億元(約4.94億美元),較上年同期的49.37億元下滑38.6%。

截至2014年9月30日,阿里巴巴集團持有的現金、現金等價物和短期投資總額為1099.11億元(約合179.06億美元),高於截至2014年3月31日的436.32億元。

截至2014年9月30日,阿里巴巴集團通過運營活動產生的凈現金為58.65億元(約合9.55億美元),較上年同期的45.26億元增長29.6%。

阿里巴巴集團第三季度資本支出為33.96億元(約合5.53億美元),高於上年同期的11.40億元。的自由現金流為89.38億元(約合14.56億美元),較上年同期的66.83億元增長33.7%。

截至2014年9月30日,阿里巴巴集團在第二財季用於投資活動的凈現金為325.55億元(約合53.04億美元)。其中投資和收購活動為159.12億元(約合25.92億美元)。

中文財報全文:

阿里巴巴集團(紐交所證券代碼:BABA)周二發布了該公司截至2014年9月30日的2014財年第二財季財報。財報顯示,阿里巴巴集團第二財季營收為人民幣168.28億元(約合27.42億美元),較上年同期增長53.7%;因計入員工激勵計劃成本,阿里巴巴集團第二財季凈利潤為人民幣30.30億元 (約合4.94億美元),較上年同期下滑38.6%。

阿里巴巴集團首席執行官陸兆禧表示,“我們發布了業績強勁增長的一季財報,主要運營數據均出現了顯著增長。我們的業務繼續表 現出色。我們的財務數據,反映出自身生態體系的實力,以及公司可持續增長的堅實基礎。在我們的中國零售市場,商品交易總量在第二財季同比增長了49%,年活躍買家同比增長了52%。我們在移動業務的領先優勢進一步擴大,9月份移動商務應用月活躍用戶達到2.17億人。在截至2014年9月末的12個月中,移動交易總額達到950億美元。我們還被移動業務貨幣化能力的不斷改進所鼓舞。”

第二財季主要業績:

--在中國零售市場的交易總額為人民幣5556.66億元(約合905.29億美元),較上年同期增長48.7%。

--移動交易總額為人民幣1990.54億元(約合324.30億美元),較上年同期增長14.7%。

--在中國零售市場的年活躍買家為3.07億人,高於上一財年末的2.79億人,高於截至2013年9月30日的2.02億人。

--移動月活躍用戶為2.17億人,高於上一財季的1.88億人,高於截至2013年9月30日的9100萬人。

--營收為人民幣168.29億元(約合27.42億美元),較上年同期增長53.7%。

--運營利潤為人民幣43.45億元(約合7.08億美元),較上年同期的人民幣52.49億元下滑17.2%。

--凈利潤為人民幣30.30億元(約合4.94億美元),較上年同期的人民幣49.37億元下滑38.6%。該數據計入了阿里巴巴集團對員工進行的激勵計劃所涉及的30.10億元人民幣成本。

--不按照美國通用會計準則,阿里巴巴集團第二財季凈利潤為人民幣68.08億元(約合11.09億美元),較上年同期的人民幣58.93億元增長15.5%。該數據低於湯森路透21位分析師11.7億美元的平均預期。

--每股美國存托憑證攤薄收益為人民幣1.24元(約合0.20美元),較上年同期的人民幣2.13元下滑41.8%。不按照美國通用會計準則,阿里巴巴集團第二財季每股美國存托憑證攤薄收益為人民幣2.79元(約合0.45美元),較上年同期的人民幣2.55元增長9.4%。

第二財季業績分析:

營收為人民幣168.29億元(約合27.42億美元),較上年同期的人民幣109.50億元增長53.7%。營收的同比增長,主要受中國商業零售業務持續快速增長的推動。

來自於中國商業零售業務的營收為人民幣127.69億元(約合20.80億美元),占據了總營收的75.9%,較上年同期的人民幣86.45億元增長47.7%。中國商業零售業務的同比增長,主要受在線營銷服務營收和傭金營收的增長推動。中國零售市場交易總額同比增長了48.7%,主要受活躍買家數量增長52.0%的推動。在截至2014年9月30日的第二財季,阿里巴巴集團的貨幣化率(Monetization Rate)維持穩定在2.30%,與上年同期的2.31%基本持平。的移動營收為人民幣37.19億元(約合6.06億美元),占據了中國商業零售業務總額的29.1%,高於截至2014年6月30日的19.4%,高於上年同期的3.8%。阿里巴巴集團移動營收的增長,得益於移動交易總額的增長,以及移動貨幣化率提升至1.87%,高於上一財季的1.49%,以及上年同期的0.61%。

來自於中國商業批發業務的營收為人民幣7.90億元(約合1.29億美元),較上年同期的人民幣5.68億元增長39.1%。來自於中國商業批發業務營收的同比增長,得益於付費用戶數量的增長,以及付費用戶平均營收的增長。

來自於國際商業零售業務的營收為人民幣4.19億元(約合6800萬美元),較上年同期的人民幣2.10億元幾乎增長一倍。來自於國際商業零售業務營收的同比增長,得益於付費用戶數量的增長。

來自於國際商業批發業務的營收為人民幣11.98億元(約合1.95億美元),較上年同期的人民幣9.66億元增長24.0%。來自於國際商業批發業務營收的同比增長,得益於付費用戶數量的增長。

營收成本為人民幣55.96億元(約合9.12億美元),占據了營收的33.3%。阿里巴巴集團上年同期營收成本為人民幣30.01億元,占據了營收的27.4%。

產品開發支出為人民幣25.81億元(約合4.21億美元),占據了營收的15.3%。阿里巴巴集團上年同期產品開發支出為人民幣11.68億元,占據了營收的10.7%。

銷售與營銷支出為人民幣17.49億元(約合2.85億美元),占據了營收的10.4%。阿里巴巴集團上年同期銷售與營銷支出為人民幣6.57億元,占據了營收的6.0%。

總務和行政支出為人民幣19.60億元(約合3.19億美元),占據了營收的11.7%。阿里巴巴集團上年同期產品開發支出為人民幣7.93億元,占據了營收的7.2%。

股權獎勵支出為人民幣30.10億元(約合4.90億美元),占據了營收的17.9%,較上年同期增長了248.4%。阿里巴巴集團上年同期股權獎勵支出為人民幣8.64億元,占據了營收的7.9%。

無形資產攤銷為人民幣5.98億元(約合9700萬美元),高於上年同期的人民幣3900萬元。無形資產攤銷的同比大幅增長,主要與公司的戰略收購相關,其中包括對UC瀏覽器和高德軟件股權的收購。

運營利潤為人民幣43.45億元(約合7.08億美元),占據了營收的25.8%,較上年同期下滑17.2%。阿里巴巴集團上年同期運營利潤為人民幣52.48億元,占據了營收的47.9%。

不按照美國通用會計準則,未計利息、稅項、折舊及攤銷前利潤(EBITDA)未計利息、稅項、折舊及攤銷前利潤(EBITDA)為人民幣84.93億元(約合13.84億美元),高於上年同期的人民幣65.05億元。不按照美國通用會計準則,未計利息、稅項、折舊及攤銷前利潤率為50.5%,低於上年同期的59.4%,低於上一財季的54.4%。

利息和投資收入為人民幣4.68億元(約合7600萬美元),較上年同期的人民幣3.18億元增長47.2%。

利息支出為人民幣5.21億元(約合8500萬美元),較上年同期的人民幣3.74億元增長39.3%。

其它收入為人民幣3.78億元(約合6200萬美元),較上年同期的人民幣3.89億元下滑2.8%。

所得稅支出為人民幣13.39億元(約合2.18億美元),較上年同期的人民幣6.37億元增長110.2%。的有效稅率為28.7%,高於上年同期的11.4%。

凈利潤為人民幣30.30億元(約合4.94億美元),較上年同期的人民幣49.37億元下滑38.6%。不按照美國通用會計準則,凈利潤為人民幣68.08億元(約合11.09億美元),較上年同期的人民幣58.93億元增長15.5%。

每股美國存托憑證攤薄收益為人民幣1.24元(約合0.20美元),較上年同期的人民幣2.13元下滑41.8%。不按照美國通用會計準則,每股美國存托憑證攤薄收益為人民幣2.79元(約合0.45美元),較上年同期的人民幣2.55元增長9.4%。

歸屬於普通股股東的凈利潤為人民幣29.76億元(約合4.85億美元),較上年同期的人民幣48.83億元下滑39.1%。

截至2014年9月30日,阿里巴巴集團持有的現金、現金等價物和短期投資總額為人民幣1099.11億元(約合179.06億美元),高於截至2014年3月31日的人民幣436.32億元。

截至2014年9月30日,阿里巴巴集團在第二財季通過運營活動產生的凈現金為人民幣58.65億元(約合9.55億美元),較上年同期的人民幣45.26億元增長29.6%。資本支出為人民幣33.96億元(約合5.53億美元),高於上年同期的人民幣11.40億元。的自由現金流為人民幣89.38億元(約合14.56億美元),較上年同期的人民幣66.83億元增長33.7%。

截至2014年9月30日,阿里巴巴集團在第二財季用於投資活動的凈現金為人民幣325.55億元(約合53.04億美元)。其中投資和收購活動為人民幣159.12億元(約合25.92億美元)。(綜合騰訊科技等)

一圖看懂上市公司年報 漁_夫

來源: http://xueqiu.com/5774757064/34424322轉發自 @傳說中的韭菜 的雪球帖,表示感謝。我一直想寫關於怎麽看IPO文件,怎麽看年報的小文章,下面的圖中給出了簡單看年報的方式,雖然我未必贊同,但作為初學的投資者,是可以考慮看看並將其中有用的東西轉化成自己的知識。

@今日話題 $上證指數(SH000001)$ $貴州茅臺(SH600519)$ $阿里巴巴(BABA)$ $中國平安(SH601318)$

一圖看懂南北車合併草案 財說

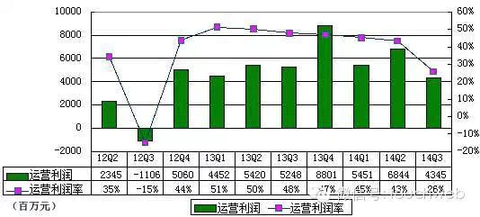

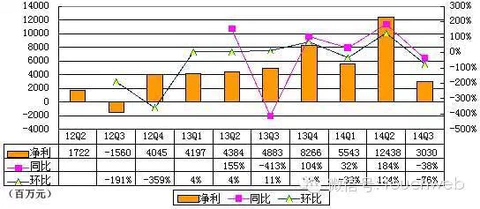

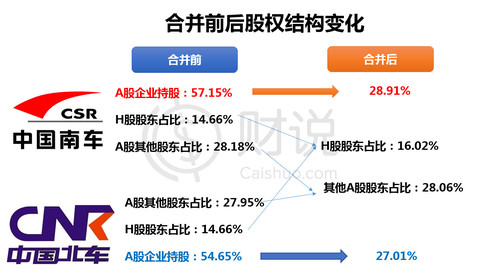

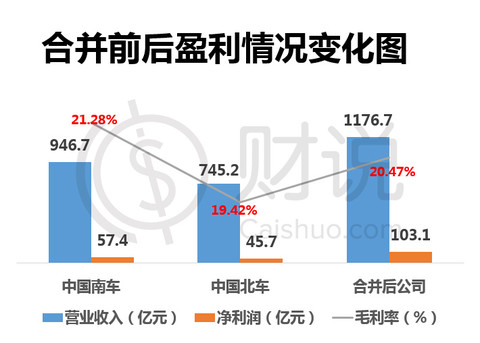

來源: http://xueqiu.com/9041141730/35590359

@今日話題 $中國南車(SH601766)$ $中國南車(01766)$ $中國北車(SH601299)$ $中國北車(06199)$

閱讀財說更多精華文章歡迎點擊以下目錄鏈接:

http://xueqiu.com/9041141730/3237096

主題投資、新股解讀、熱門個股剖析、投資知識補習一網打盡,為您開啟全球投資之路

歡迎加財說全球投資交流QQ群:205373295

分享財說好文,成為朋友圈里的巴菲特。

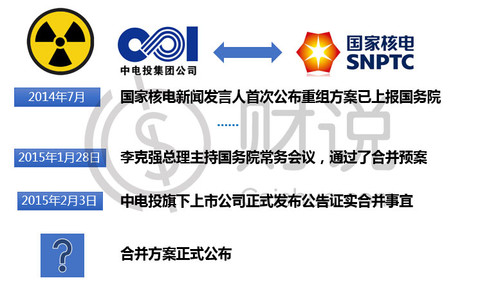

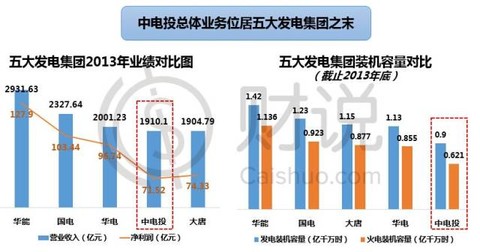

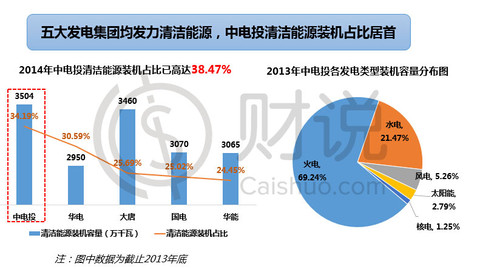

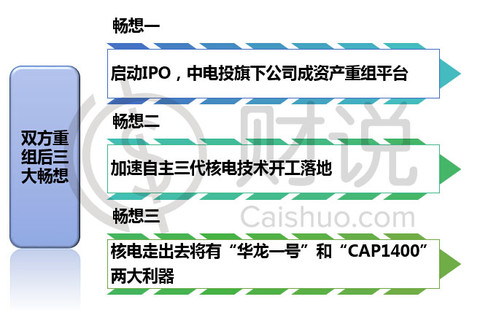

一圖看懂中電投和國家核電合併 財說

來源: http://xueqiu.com/9041141730/36257395

$上海電力(SH600021)$ $吉電股份(SZ000875)$ $漳澤電力(SZ000767)$ $東方能源(SZ000958)$ $露天煤業(SZ002128)$ $中電遠達(SH600292)$ $中國電力(02380)$

閱讀財說更多精華文章歡迎點擊以下目錄鏈接:

http://xueqiu.com/9041141730/3237096

主題投資、新股解讀、熱門個股剖析、投資知識補習一網打盡,為您開啟全球投資之路

歡迎加財說全球投資交流QQ群:205373295

@今日話題

分享財說好文,成為朋友圈里的巴菲特。

一圖看懂亞投行:讓美國心塞的N個理由

來源: http://www.gelonghui.com/portal.php?mod=view&aid=1657|

本帖最後由 晗晨 於 2015-3-19 09:05 編輯 一圖看懂亞投行:讓美國心塞的N個理由 被自己最好的兄弟“背叛”是什麽滋味?美國最鐵的好基友——英國,最近愛上了“亞投行”,不惜得罪大哥,也要跟她走。在愛情里,背叛一次,就不會那麽信任了。除了英國,法國、意大利和德國3月17日也表示同意加入亞投行。 美國一直表示堅決抵制中國倡議成立的亞投行,同時強烈反對其盟友加入,其公開的借口是擔心在清廉政府和環境標準方面,亞投行可能會執行不如世界銀行和亞洲開發銀行嚴謹的放貸標準。 不過,分析人士認為,美國對亞投行的抵制和反對實際上出於維護其國際金融霸權的自私需要,它擔心中國倡議成立的亞投行很可能會在亞洲將美國控制的世界銀行、日本控制的亞洲開發銀行逐步邊緣化。 這個叫亞投行的,到底是什麽來頭?一張圖看懂↓↓

|

一圖讀懂3月以來瘋狂的A股

來源: http://www.gelonghui.com/portal.php?mod=view&aid=2248|

一圖讀懂3月以來瘋狂的A股 作者:王基名 3月份以來A股有多火爆,那波瀾壯闊的逾千點漲幅,真的不用贅述。 火爆的行情也不斷吸引增量資金和新股民跑步入場,開戶數、融資余額、銀證轉賬凈額等紛創新高。 穿越七年熊途,A股的強勢歸來,讓新華社、人民日報等官媒也激動不已,3月份以來頻頻發聲中國股市,“4000點才是牛市起點”“股市有望演繹空中加油行情”,如此一連串的系列“牛文”,小編決定再好好體會一番。 改革牛、杠桿牛、自媒體時代第一牛,這波大牛市已經有太多遐想,面對“股市上行經濟下行”的事實,更覺某券商“桃子姐”神侃研報“俠之大者為國接盤”之大義凜然。 據說股民朋友近日小心臟略顯受不了,因為盤中常來大“V”字,這種時刻大佬們常常有話說。還是趕快戳下圖,跟著小編縷一縷這些與牛市有關的事。

來源: 證券時報網 |

上海居住證積分管理辦法公布 加減分一圖看懂

來源: http://www.yicai.com/news/2015/08/4670250.html上海居住證積分管理辦法公布 加減分一圖看懂

上海發布 2015-08-14 19:10:00

中國上海網今天發布《上海市居住證積分管理辦法》,總積分標準分值120分。相對於之前的試行辦法,部分指標有所調整。持證人有違反國家及本市計劃生育政策規定行為記錄或嚴重刑事犯罪記錄的,取消申請積分資格。圖解詳見下文

更多精彩內容

關註第一財經網微信號

【一圖】油價下調,設“地板價”

來源: http://www.infzm.com/content/114642

據新華社報道,國家發改委決定自2016年1月13日24時起,國內汽柴油零售價每噸分別下調140元和135元;此外修改成品油價格機制,設調控下限為每桶40美元。2015年12月15日以來,我國已連續兩個調價周期暫緩成品油價格調整。 (CFP/圖)

Next Page