- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

Zaitech 2.0 朱泙漫屠龍記

http://johnchrysostom.blogspot.hk/2012/12/zaitech-20.html歷史上的超級大泡沫,往往都是官商勾結的成果。

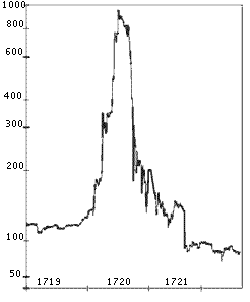

不少人都耳熟能詳,發生在1720年許大英帝國的南海泡沫事件(South Sea Bubble) 可謂典型由官商勾結結合財技(或曰金融工程學)再由貪婪推動的大龍鳳經典例子。話說早於1711年英廷因參與西班牙王位繼承戰爭和當年其他的殖民戰爭而欠下的大筆債務,財務大臣(Lord High Treasurer)羅伯特·哈利(Robert Harley)倡議成立一間除英倫銀行(Bank of England)外另一間政府SPV替政府重組債務。於英國國會立法成立南海公司,以其股票換取當年債權人所持有的大英帝國債券,並向南海公司頒發當時仍被西班牙控制的南美洲貿易特許經營權和承諾支付低於原市場發債成本的5%年息。說穿了南海計劃只是一個以股換債的Asset SWAP,令這間SPV股票成為內含南美洲概念期權(Options)的政府債券。羅伯特·哈利亦因此功勞被封為牛津伯爵(The Earl of Oxford),而南海計劃亦被稱為「牛津伯爵的傑作」(The Earl of Oxford's Masterpiece)。三百年後強國四大國企銀行重組上市乃至各種名目的REIT,其實便是沿用同一套路。

豈料英國和西班牙戰爭結束後,雙方決定以西班牙發給英國每年有限的奴隸貿易配額作和解。在七除八扣英國和西班牙皇室的中間費用後,南海公司的南美洲貿易概念基本無利可圖。後來英廷再次在戰爭上敗於西班牙令其南美資產被沒收,加上基於財務困境英廷亦停止向南海公司付債息,當日以股換債的大戶可謂血本無歸。到了1717年八月,蘇格蘭商人約翰·羅(John Law)翻炒南海公司概念,利用法國政府承諾給他25年法屬北美密西西比河流域的壟斷經營權而創造了密西西比泡沫風潮。在1719年,大英帝國的GDP約有64.40百萬英鎊,但其國債已高達50.00百萬英鎊。在債台高築下,英明的大英帝國便乘勢於1719年替南海公司這隻SPV上市,在配合不斷吹風有可觀美洲貿易概念下,南海公司股價在節節上升之餘南海公司以新高的股價換取等值而更低息率英國政府,反過來竟然又再推高南海公司股價,真是神乎奇技。為了令南海公司成功成立兼上市,內幕莊家以現金和免費股票甚至認股期權送予英國皇室、國會議員乃至財金大臣,他們當然樂意在政策上通融,而他們的落疊更令市場相信南海公司有國家照住而大有可為,加上南海公司和市場向投資者融資,令其股價由1720年1月的128英鎊升至同年5月的550英鎊!

筆者在2012年7月23日拙文《國民教育對投資中國的啟示》中曾描述日本如本如何在踏入1980年代出口競爭力大減下,以Zaitech再創經濟「奇蹟」。當年日圓年年升值,日本官僚和財閥索性順勢而行實施長期寬鬆貨幣政策。當年由日本銀行要滿足Basel II資本協定,於是日本銀行和各財閥互相持控股票,之下旗下又成立多間互相持控的子公司利用低廉的日圓貸款收購土地和海外資產。有了熱錢推動,子公司的股價自然節節上升,其控股的日本銀行和財閥股價自然愈托愈升再融資,反過來再推高子公司的土地和海外資產這些椿腳!

基於Basel III資本協定要求,全世界連同強國錢莊皆為擴大資本基礎而煩惱。由於中國國情獨特,四大國企銀行肩負原由國債融資的公共財政責任,令民間融資在銀行體系由為了滿足Basel III要求其融資需求被擠壓。在這種情況下,筆者拙文《南橘北枳論中國信託業》中描述下的「銀信合作模式」便在這種背景下異軍突起:「銀行對於未能貸款給具「重要」價值客戶時,便把他們「介紹」給信託公司,然後又以各種財技直接或間接替信託公司融資。其實這種「銀信合作模式」與次按風暴前各大歐美銀行把旗下的貸款注入自己持控之SPV或賣給其他機構和私人投資者的套路基本一樣,最終目的是透過影子銀行拓展信貸以謀取暴利兼粉飾資產負債表⋯。」

在泥碼人民幣共和國這個陳雲鳥籠經濟體系下,出入口貿易已經愈來愈不可能支持中國高增長神話,因此以投資推動內需成為了中國維持增長的鴉片。近年中國政府似乎正考慮推行所謂「泛資產管理模式」以進一步深化「銀信合作模式」的效果,其實便是容許銀行、保險業、信託公司推行混業經營。在這種背景下,這些金融機構極有可能由「銀信合作模式」過度至「銀信互控模式」,透過資本市場、保險資金和沒有出路的人民幣存款經信託或其他金融機構子公司注入公共和民間融資繼續支持中國奇蹟兼替這些子公司旗下的房地產和其他樁腳揼水支撐資產價格。

以強國「民本」的社會主義民主政治,結合由黨官組成「進步、無私與團結的執政集團」,再由如曉丹格格這些才貌雙絕的紅色華爾街金融家配合下,未來中國為了黨、國家和廣大無產階級(當然包括黨員),在公在私大有理由用透過寬鬆的貸款向房地產和其他樁腳資產注入愈印愈升的人民幣。倘若持有這些樁腳資產的信託或其他金融機構子公司乘時上市,樁腳資產升值自然推高這些信託或金融機構子公司股價,之後其最上層的四大國企乃至保險巨人股價亦水漲船高。

|

| 廣州越秀區宣傳部長陳曉丹 |

平心而論,筆者這些純粹只是天方夜談的猜想,究竟會否出現或何時出現筆者可沒有答案。但觀乎新一屆中美政局已成定案,配合環球經濟逐步見底回升,未來習總任內中國房地產和資本市場大旺未必沒有可能。

PermaLink: https://articles.zkiz.com/?id=42195

Next Page