- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

BYD的市值天花板在哪裡? TerribleGambler

來源: http://xueqiu.com/3946503951/33579673$比亞迪(SZ002594)$ $比亞迪股份(01211)$

BYD港股跌到40元,從高點57.8港幣算起,已經下跌30%。本帖的主旨是和大家探討一下BYD目前估值水平的高低。本人在這個帖子作出的估算都比較粗糙,望能拋磚引玉。

比亞迪首先是一個傳統行業——汽車業的大市值公司,但同時又是一個於高增長前夜、有巨大爆發力的公司,從市盈率、PEG角度談論意義都不大,我選擇從市值角度來討論。

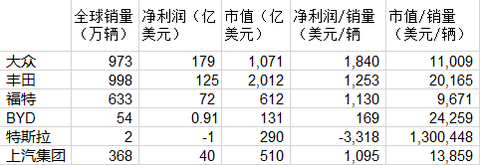

首先橫向比較一下汽車公司的市值和2013年全球銷量。

大型跨國汽車集團大眾、豐田、福特的估值和2013年銷量,粗略算一下,這3家巨頭每1輛銷量對應的市值都在1~2萬美元這個區間。再看中國的大型汽車集團——上汽,每1輛銷量對應1.4萬美元市值,也在上述區間之內。再看特斯拉,僅2萬銷量就對應290億美元的市值,基本上是一種市夢率的狀態。BYD呢,介於特斯拉和上汽之間,每1輛銷量對應2.4萬美元市值。

那麽我們假定BYD在2020~2025年間成長為一個大型的、銷量達到百萬輛級別的汽車集團,此時估值應該落到和大型跨國汽車集團相近的水平——不管比亞迪的新能源技術再先進,一個企業最終還是要靠收入和利潤來說話——參照豐田,給予BYD 2萬美元/輛的估值。(問題1:以中低檔轎車為主的BYD,每輛車的盈利水平能否達到高中低檔通吃的豐田的水平,是非常值得懷疑的,由於我對比亞迪研究不夠細,這個問題暫不做判斷)

那麽接下來的問題2就是,BYD的銷量,在2020年~2025年能達到一個怎樣的水平?天花板在哪里?先看一下2013年中國汽車銷量前3的大眾、通用、現代分別是327萬輛、316萬輛、157萬輛。那麽BYD的極限是多少?我覺得樂觀假設下,達到現代的150萬輛是可以預期的,但是大眾的300萬輛是否可能達到?

關於這個問題我想從馬斯洛需求理論的角度聊一聊。按照馬斯洛需求理論,人的需求包括:生理、安全、歸屬、尊重、自我實現等5個層次。把這5種需求投射到對人類汽車的需求這一領域,其實也可以指代汽車所承載的人類需求。

1、生理:對車的要求也就是能跑,能遮風擋雨。這一條,100%的汽車都可以滿足。BYD占據優勢,因為它的性價比高,可以為消費者節約更多的經濟資源。

2、安全感:耐撞,能夠在發生事故時最大限度保障乘客安全。在中國消費者的心里,德國車、美國車在這一點上絕對占優,日本車、國產車天生受歧視(是否合理我們不討論,我們只談論現象)。

3、歸屬:德國車,特別是大眾的車占絕對優勢(奧迪已經成為官車的代名詞,多數國有企業領導買的私家車也都是大眾或奧迪;60、70後對大眾天然的認可度);日本車受到部分群體的排斥;BYD作為國產車的佼佼者,目前的認可度見仁見智,但是和大眾(神車)在中國人心里的地位相比,用中國足球和德國足球的差距來比喻並不為過。

4、尊重:對於歐洲這種後汽車社會來說,汽車可能已經無法象征一個人的身份,但是在中國這里,汽車的品牌就代表了一個人的經濟實力、社會地位、品位等。目前的BYD,顯然無法承載這一需求。同樣的一個人,分別開著BYD和AUDI出去搭訕,效果如何,不言而喻。

5、自我實現。能承載這一需求的,應該是百萬級別的豪車了,或者特斯拉這樣能夠代表環保、科技,又有強勁性能的新能源車。當然唐的542,以及先進的電子配置,可以接近百萬級SUV的性能,在這一項上倒是可以加分。

綜合以上,BYD想要達到如日中天的神標車300萬輛的銷量,恐怕不是10年內能達到的事,拍腦袋給個200萬,更現實一些。

按照上文的假設和估值方法,10年後,200萬輛×2萬美元/輛的估值,結果是400億美元。除以現在的131億(港股),是3倍,除以現在的173億(A股),是2.3倍。假設沒有增發稀釋,10年間H股、A股的年化收益率分別是11.6%和8.7%,並非是很吸引的數字。

以上是我對比亞迪的一些思考。邏輯和假設都難免有值得商榷的地方,望不吝賜教。

@大道至簡-榮令睿

PermaLink: https://articles.zkiz.com/?id=121905

Next Page