- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

歐洲響警號 左丁山

2008-03-11 AppleDaily次 按債券風暴累親金融股,係人都知。美國聯儲局為咗救市托市,不惜連番削減利率,講到下一次可能會減0.75厘咁多o忝;但減息並不是好消息,愈係減息,股 市愈跌,當初盲目相信減息有用而入貨之投資者,現在無不叫苦連天。散戶如此,大戶亦唔係精仔,歐洲已有對沖基金彎咗,銀行大力收緊信貸,加緊追孖展,即使 大大客戶都冇情講,譬如好有名氣嘅Carlyle Group在上星期二承認未能及時為屬下按揭債券基金補孖展,已收到銀行嘅違約通知(default notice),即係話銀行隨時有權將基金持有嘅債券盤清倉。一片風聲鶴唳之下,瑞士銀行(UBS)嘅策略師William O'Donnell公開哀求美國國會出手打救,因為信貸市場已陷入大蕭條(Great Depression)以來最混亂嘅情況。 信貸市場亂成一片,股票市場就顯得較為表面上寧靜。呢個情形可以維持得幾耐呀?相信股市仍會下跌,尚未見底。貿 易M極少買賣股票,香港人亦唔興買賣債券,故此貿易M一直以為金融市場一片混亂,唔關佢事。點知上星期收到歐洲出口商通知,放賬期由九十天縮短為六十天, 要貿易M立即找咗一批貨嘅賒賬先。貿易M好彩素來理財謹慎,銀行條line(信貸額度)未用晒,可動用部份現金,部份OD(透支額)嚟清咗條數先。以後如 何應付呢?貿易M話:「次按風暴搞死銀行,銀行收緊信貸準則,收縮信貸期限,歐洲出口商無不受影響,呢點我明白嘅,佢哋既然只放六十天賬,我唯有又向香港 批發商放六十天賬啦,信貸期縮短三十天,肯定對一啲財務管理較弱嘅行號有影響o架,特別係嗰啲利用放賬期而去炒兩轉嘅投機商人。」何出此言呢?原來貿易M 知道有啲大型零售連鎖店恃住生意好,日日收現金,但可以九十日後先至找數,於是將手頭上嘅現金拎去炒吓股票甚至炒樓,或作買地舖嘅首期付款。佳寧風暴時代 (一九八二至八四)、金融風暴時代初(九七至九九)就有唔少商號因此而瓜得。現在歐洲出口商開始縮短放賬期,千祈唔好睇輕其連鎖殺傷力。

電聲產品盈利亮起警號-成謙聲匯(2728)

http://www.hkexnews.hk/listedco/listconews/sehk/20080725/LTN20080725280_C.pdf之前Consilient Lollapalooza 都講了不少行業見頂的預言,下為其中部分文章:

http://www.xanga.com/consilient_lollapalooza/666481964/item.html

手機行業見頂(續):

現在十分明顯了。

| 諾基亞逾三年來首次錄得季度純利倒退 |

2008年7月17日 18:35 海外新聞

<匯港通訊> 諾基亞宣布,第二季度純利較去年同期倒退61%,至11億歐元,乃逾三年來首度出現下跌,主要因為關閉德國的一家廠房,以及去年同期從網絡附屬有收益。分析員原估計該公司期內賺12.6億歐元。

期內收入上升4%至131.5億歐元。

http://www.xanga.com/consilient_lollapalooza/665115438/item.html

手機行業見頂(三):

2007年1月及12月的見頂預言:

http://www.poorinvestors.com/investing.html#102

整體看法不變,手機行業產值周期已見頂。手機缺乏殺手級創新,由時尚變得平民化普及化,更重要的是商業上稱作商品化(commotidized )。價格下降唯有靠量,兩者互相抵消成為放緩,價量齊跌變成萎縮。現在產值才剛見頂不久,市場卻已後知地先覺了。

很多股都比高位跌很多,但比2007年1月跌很多,並非偶然。

2007年1月10日及2008年7月8日的股價比較:

富士康 23.9 -> 6.8 (-71.5%)

晶門 1.28 -> 0.315 (-75.4%)

晨訊 2.95 -> 0.68 (-77.1%)

舜宇 2.88 -> 1.11 (-61.5%)

<匯港通訊> 舜宇光學(02382)發盈警,預期截至08年6月30日止六個月純利或會較去年同期大幅減少。該公司去年上半年純利1.02億元人民幣。

舜宇光學指,純利預期將會減少,主要由於現時作為公司主要收入來源的 VGA 手機鏡頭及模組受到客戶壓價的壓力且市場競爭激烈;人民幣升值、勞工成本上升且公司實際稅率增加;及研究及開發成本增加。

至於之前成謙在業績(2728)盈利只微升,在公告中亦有提及:

....

儘管中國製造業的營商環境於年內充滿挑戰, 但本集團能透過改善效率, 並將部份原料成本及開支轉嫁至客戶, 以維持增長。

....

通訊周邊產品業務

由於若干市場的藍芽無線耳機的需求放緩, 故通訊周邊產品業務進入了短暫停滯期。雖然有多個歐洲國家政府禁止駕駛人士使用流動電話, 但作為流動電話設備重要市場的美國, 執行有關措施的進度卻相對緩慢。因此,通訊周邊產品業務於回顧期間錄得營業額156,885,000 港元, 按年下跌7.4%。然而,分類業績下調4.8%,由14,007,000 港元下降至13,335,000 港元。有見此業務分類的潛力龐大, 受惠於多媒體流動電話、互聯網電話及無線通訊工具越趨廣泛應用, 本集團已配撥更多資源, 專門用作發展通訊

周邊產品。於年內較後時間,本集團成功爭取數個項目,並將於2008 年開始付運。

....

除實行三大目標外, 本集團將繼續盡力提升效率, 據此, 本集團將推行第二階段的企業資源規劃系統, 並會進一步採納單元製造程序。此外, 本集團將調配較多比例的資本開支, 提高生產自動化及擴充產能用途。人力資源方面,本集團已經及將會進一步招聘人手加強成本控制工作。與此同時,管理層將探索機會開拓新的勞動市場, 以紓解在珠江三角洲地區營運成本上漲的壓力及技術勞工短缺的困境, 該情況亦逐漸令人關注。

從公告中亦可見出其困難之處:

(1)通訊產品銷售放緩

(2)生產成本上升

(3)技術勞工短缺

(4) 出口主導,人民幣升值導致產品毛利減少

而富士高(927)下半年盈利四成,令全年盈利下跌一成三,就是這個大環境下的產物.

http://www.hkexnews.hk/listedco/listconews/sehk/20080703/LTN20080703108_C.pdf

昨日,成謙聲匯(2728)公佈盈警,內容如下:

本公司董事會(「董事會」)謹此知會本公司股東(「股東」)及潛在投資者,預期本公司及其附屬公司(「本集團」)截至2008 年6 月30 日止六個月之未經審核業績或會較去年同期大幅下跌。

根據目前可獲得之資料,有關下跌主要乃因:

(1)原材料價格及勞工成本不斷上升,導致生產成本上漲。

(2) 此外,人民幣升值亦對本集團業績有不利影響。

由此可見,情況仍然會持續一段時間,這類股票的盈利仍會進一步受損.有股票者應儘快沽出為荷.

大衛兄今次又繼順龍(361)後,再一次老貓燒鬚....

響起警號-中國綠色食品(904)(補充@2009/9/14)

謝akao兄提供原因。

繼利郎(1234)、博智國際藥業後(1149),又來一隻福建股-中國綠色食品(904)

這家公司正如超大現代(682)一樣,都是一隻福建農業股。

http://www.hkexnews.hk/listedco/listconews/sehk/20031231/LTN20031231035_C.htm

業務概覽:

http://www.hkexnews.hk/listedco/listconews/sehk/20031231/00904/CWP112.pdf

據稱其經營模式如下:

http://realblog.zkiz.com/greatsoup38/5157

「中國綠色(簡稱中綠)與超大是兩間完全不同的公司,超大的規模優勢很明顯是上游的部分較多,中綠則以加工等中下游的部分較多,拓展品牌的價值效益會逐步在長綫裏顯現。」這是與記者同行的機構投資者參觀過後給予的評價。

記 者參觀中綠基地,印象最深刻的,反倒是其琳瑯滿目的產品陳列室,從飲品、即食麵、零食及糧食品一應俱全,活像個小超市。原來除了「嘜嘜果果」(中 綠零 售新試點)的零食產品為向外購置外,其餘都是中綠的品牌產品。盡管品牌食品佔中綠的營業額僅34%,餘下為新鮮農產品28%,加工食品38%,但品牌發展 卻是中綠的長遠目標。

「中國是世界工廠,企業賣的是產品,消費賣的是品牌,品牌的背後是文化,文化的背後是價值,無限的資產。」中綠主席孫少鋒銳意打造的全程綠色,是從種植、加工,到拓展高附加值的一條龍發展,並強調這是公司成立10年調整出的理念。

扶農政策引來新競爭者

盡 管本港上市的內地農業股不多,但在內地務農者數以億計,由於近年中央扶農政策,亦引來一批新的競爭者,當中亦有部分是較有規模的,面對競爭情況加 劇, 孫少鋒卻笑言:「主流農業是很難說了,但在內地從事農產品加工的企業不多,我們的獨特性在於產品的差異化、特色化,只有這樣才能從紅海中找出藍海。」

「每個企業都有他們的捷徑,這很難模仿的,一如茶料飲品,我們贏不過康師傅和統一,但玉米飲料(中綠的主打飲料)卻不同。」即使如方便麵,中綠亦以非油炸的玉米麵,避開與龍頭企業正面交鋒。中綠管理層更強調,集團的市場目標主要針對中高檔消費群。

雖 然很多農業股的管理層均指出,「不管經濟好壞,基本食物總得要吃。」不過,世紀金融海嘯下,企業發展多少亦會受到制約,如早前管理層指出,為了保 留現 金,會先暫停山東方便麵項目。此外,在產品結構方面,如農產品價格下跌,中綠將降低新鮮農產品的比重,而增加毛利較高的加工產品,包括水煮、速凍、醃製及 罐頭產品等。

「目前企業應該要做好3大準備:一要作出決策,處理業務如何保持足夠的現金流;二在生產加工方面,如現金流夠,則要學會控制成本;最後伺機發掘能配合業務發展方向的低成本投資機會,例如再次增加土地資源及提升品牌等。」孫少鋒表示。

...................

擇善而「栽」

中綠有栽種紫蘇葉銷往日本,主要用作壽司或拌菜,售價平均為一片1日圓,高峰期產量可達1至1.5億片。中綠同樣是利用季節反差,看準每年10月至明年4月,東亞或歐洲地區因天氣關係,把反季節的農作物售往日本以賺取較高毛利(08年度整體毛利率高達53%)。

中 綠10大出口客戶中,日本約佔七成,其餘為德國、比利時及台灣等,形式是先接單後種植,規模較小的客戶通常要先付成本的兩至三成,收貨後兩星期內 須清 繳尾數。因此,管理層強調,公司很少出現應收帳問題。中綠於內地的種植基地遍布40個,總面積達7.9萬畝,每年種植量為32.4萬噸。對於量與毛利的取 捨,孫少鋒指出:「這兩者有一定的關係,企業銷售的產品需要有一定的量才能搶佔渠道,這樣品牌的價值才能彰顯,毛利才能提高。這時如果我們捨棄一點毛利, 用量提升品牌,則明年又可迎來機會,所以量與毛利,必需要根據戰略而定。」

至於看好的文章,可以試試利用首頁中湯財文庫的搜尋功能來看一看吧。

又記得信報孔少林的2006年的一篇文章如下:

想升呀,借錢啦!

有一些股份不論表面上如何吸引,身邊朋友高呼「明益你」,他日股價果真急升,我也不會羡慕,因為我膽小。約二個月前,多位「演技派」財經演員和相識的「全職炒手」分別力捧中國綠色(904),它的股價果然在一個月內急升逾五成,一切發生得似乎自自然然。

農產品這門生意入行門檻不高,多間上市農產品公司股份利潤出奇地持續高企,一直是股壇解不開的謎;中國綠色也不例外,最近期業績顯示,純利率高達42%。請不要懷疑盈利的真實性,中國綠色現金流強勁,做生意不單有現金收,回收期亦快得驚人:一年做五億元生意,應收賬僅一千萬元,平均數期約一星期,略遜於便利店。

一門業績年年有增長、做十元淨賺四元、有真金白銀落袋的生意,市盈率為何只得六倍?這正是中國綠色在今年1月時候的處境。

中期業績報告截至去年10月底,中國綠色持現金五億元,無債,無特別大型資本性支出,表面看全無集資需要;可是在去年11月,中國綠色配股集資一億五千萬元。今年1月底,中國綠色向高盛發行三億三千萬元的五年期可換股債券,息率2.125%,換股價二元六角五點五仙;當時中國綠色股價是二元六角五仙。發行可換股債券後,中國綠色持現金達十億元。一間公司表面來看大把錢賺,沒有現金回籠壓力,沒有大型投資項目,為何要一次又一次集資?

答案很快揭盅。高盛購入可換股債券消息傳出,中國綠色股價急升至三元七角七點五仙,高盛一句「thank you very much」,行使換股權套現八千多萬元。中國綠色現價三元五角,較高盛持可換股債券行使價二元六角五點五仙,仍存有龐大空間,相信日後將陸續套現。原來今時今日,上市公司想搞活股份表現,途徑是借錢。

-------------------------------------------------

在2009年9月7日,南華早報報導該公司兄弟在新加坡的上市公司Radiance Group Limited 出現了財務困難。

據稱,中國綠色(904)主席孫江榕控制的Thumb China是以Sino-Environment Tech(中華環保科技集團)的56%股份來抵押,向Stark Investment 借了1.2億坡元,以作一項100億人民幣的房地產投資。

但Thumb China聲稱因金融風暴的影響無力償款,故違反和Stark Investment的借款協定,所以Stark Invesment 陸續出售股份還債。

此外,Thumb亦控制一家亦在新加坡的、且從事線路板製造業務的上市公司Radiance Group Limited(建光集團)。

從其在新加坡的公告可見,中華環保已經延遲公佈業績,上市數年間亦多次換財務主管及董事。另外建光集團亦有這情況。

從其2008年帳上可見,正如上星期日的福建股博智藥業,中華環保亦是借款突然劇增,獲利又是突然減少,變成虧損。

而建光集團的帳上則無異樣。

至於中國綠色來說,則盈利稍降,現金減少,但足夠償債。

另消失的大部分現金都流入一「長期預付款」項上,但無附註,年報並沒說明為何此數會劇增,可能被缺水的大股東挪用了。

據akao兄引述花旗的報告指出,是因為要保障生產能力,所以要預付福建的農地的20年租金,致長期預付款劇增。管理層預期下年開支會降低至1.49億人民幣。

回頭一想,那些農田要一年要4,000萬租金,那可以租多少畝呢?

看看這單法院新聞:

http://www.chinacourt.org/public/detail.php?id=283997&k_title=%E4%BA%91%E9%9C%84%E5%8E%BF&k_content=%E4%BA%91%E9%9C%84%E5%8E%BF&k_author=

2007年1月20日,龙海市某镇的林某在云霄县东厦镇佳洲村向55名农民承包150亩的田地用于蔬菜种植,并与农民们商量好承包期限为1年,租金每亩每年250元,1年后按时支付田租并归还田地。

2008 年1月20日下午,当佳洲村村长代表55名农民向林某领田地租金时,林某以蔬菜还未收成为由,拒绝按期支付150亩农田37500元的租金,并表示要延长 租期1个月。21日上午,55名农民集体到林某承包的田地讨要租金,林某又以种种理由推托,双方陷入了僵局。此时,部分农民气愤地提出要将林某种植的蔬菜 全部铲除,双方矛盾愈演愈烈。

以這段東西來說,以1畝250元計算,是16萬畝。

16萬畝有多大? 有1.3個香港島這樣大。

安排人力已經非常困難,況且建設、種植計劃,完全無提及,那如何產生效益呢?所以這個是一個很大的疑問。

派息減少,且和股價不成比例,可見財務略有問題。

http://www.hkexnews.hk/listedco/listconews/sehk/20090824/LTN20090824226_C.pdf

---------------------------------------------------------------------

http://realblog.zkiz.com/greatsoup38/11042

In turn, legal action was under way or being prepared by Sun Jiangrong or against Stark in Hong Kong, on the mainland and in Singapore, Sun Jiangrong told the South China Morning Post. In addition to obtaining an order to freeze his assets, Stark had sold his shares. "This caused me losses. Stark's behaviour was excessive," Sun Jiangrong alleged.

The background to the current legal tussle dates back to 2007 when Stark extended a S$120 million (HK$647.29 million) loan to Thumb China Holdings Group, a British Virgin Islands (BVI) company wholly owned by Sun Jiangrong.

As security for this loan, Thumb pledged its 56 per cent stake in Sino-Environment Tech Group, a Singapore-listed waste management firm.

Thumb defaulted on the loan in February and Stark subsequently sold the pledged Sino-Environment shares, from which it recovered part of the loan.

Radiance is a Singapore-listed electronic product manufacturer majority-owned by Thumb.

Hong Kong records show Sun Shaofeng wholly owns Hero Key, of which he is the sole director.

Sun Shaofeng also owns 45.88 per cent of China Green, a Hong Kong-listed agricultural company headquartered in Fujian province whose market capitalisation is HK$7 billion.

Sun Shaofeng is ranked No 272 on Forbes' 2008 list of the 400 richest Chinese, with an estimated net worth of US$240 million.

A Singapore court order obtained on August 24 forbids Thumb and Hero from transferring Thumb's Radiance shares to Hero or any other party, according to the Radiance announcement.

Stark alleged that Thumb had breached clear contractual restrictions against further borrowings and created security over its assets, when Thumb pledged its 52.41 per cent stake in Radiance to Hero as security for a purported loan from Hero.

Stark also alleged that Sun Shaofeng was aware of the terms of the investment company's loan to his brother, and had unlawfully conspired with his brother to breach the terms of the loan.

Sun Jiangrong replied that the transaction between Hero and Thumb was a normal one, and that Stark's allegations were not entirely correct.

"This case doesn't really concern Sun Shaofeng much. Matters are not yet totally clear," said Sun Jiangrong.

When asked, Sun Jiangrong declined to give contact details of his brother. Efforts to reach Sun Shaofeng for his comment were not successful.

Claims against Sun Jiangrong and his related companies are also being brought in Hong Kong and mainland courts, which led on June 5 to the Hong Kong High Court granting an injunction against Sun Jiangrong disposing of his worldwide assets.

The claims stem from additional security that Sun Jiangrong procured for the Stark loan in the form of a pledge over shares of a Hong Kong company, Top One International (China) Property Group.

Previously, Top One International owned a Chinese property company, Chongqing Dading Property, which owned properties on the mainland valued at 10 billion yuan, according to a recent Sino-Environment announcement.

Despite restrictions in the security agreements against Top One International and Sun Jiangrong personally, Top One International had transferred to Chongqing Dading a Hong Kong company wholly owned by Sun Jiangrong, Top One Property Group.

Top One Property in turn tried unsuccessfully to transfer Chongqing Dading to a Chinese company majority-owned by Sun Jiangrong's brother-in-law, Sun Jing Sheng.

To protect the value of its security over Top One, Stark obtained a Hong Kong court order in May prohibiting Sun Jiangrong from dealing in the Chongqing Dading shares and subsequently obtained an order in mainland courts which froze the shares.

Two executives of international turnaround and restructuring firm Ferrier Hodgson, John Batchelor and Roderick Sutton, were appointed receivers of the shares of Top One on April 29 and Top One Property on May 22.

違約公告:

http://sinoenvironment.listedcompany.com/newsroom/20090305_215424_Y62_A998260ABBBDE6D64825756D0000F3C0.1.pdf

中華環保科技網頁:

http://www.sino-env.com/

建光集團網頁:

http://www.radiance-sin.com.sg/

其後,公司出公告稱中國綠色集團未受影響。

http://www.hkexnews.hk/listedco/listconews/sehk/20090910/LTN20090910354_C.pdf

董事會由孫先生告知此司法訴訟,並在此澄清如下:

1. 本公司並未以任何方式涉及以上司法訴訟中,且此司法訴訟並未對本公司的業務、營運及財務狀況造成任何負面影響; 及

2. 健雄與本公司分別為兩家互不相關聯的法律實體。健雄並非本公司之附屬公司或股東,健雄與本公司並無任何形式之業務往來。

孫先生已知會本公司此司法訴訟並不會對其個人財務狀況或其在本公司的股權造成任何不利影響。且健雄已委任代表律師全力應訴此次於新加坡的司法訴訟。

-----------------

雖然看到這公告,但我也不能安心。

因為,我又想起福建兩兄弟組合同樣出現在中國包裝集團(572,前展鴻控股)及第一天然(1076),而其情況亦相同,當第一天然出問題時,中國包裝聲稱無問題,但是其後一樣玩完,這次是否會案件重演呢。

所以連利郎的評級,亦需一併下降,至即抽即拋吧。

又再奉勸各位民營企業的老總,企業上市不是你們私幫生意的起始,是你上市企業的起始,如果自己的私幫生意大失敗,你的帝國只會全部崩解。

所以做老總一定要先克制欲望,把根基一步一步打好,專注搞好上市公司。不然的話,只會毀滅你的企業和你自己。

第一天然出問題:

http://www.hkexnews.hk/listedco/listconews/sehk/20081219/LTN20081219007_C.pdf

中國包裝出公告澄清:

http://www.hkexnews.hk/listedco/listconews/sehk/20081218/LTN20081218068_C.pdf

大廢柴兄對第一天然研究:

http://realblog.zkiz.com/greatsoup38/6446

大廢柴兄對中國包裝研究:

http://realblog.zkiz.com/greatsoup38/6629

中國包裝下場:

http://www.hkexnews.hk/listedco/listconews/sehk/20090430/LTN20090430651_C.pdf

http://www.hkexnews.hk/listedco/listconews/sehk/20090710/LTN20090710087_C.pdf

第一天然現時情況:

http://www.hkexnews.hk/listedco/listconews/sehk/20090731/LTN20090731583_C.pdf

http://www.hkexnews.hk/listedco/listconews/sehk/20090827/LTN20090827559_C.pdf

對中國包裝及第一天然的新聞:

http://realblog.zkiz.com/searchresults.php?ownerid=10&searchtext=%E4%B8%AD%E5%9C%8B%E5%8C%85%E8%A3%9D&Submit=%E6%90%9C%E5%B0%8B

http://realblog.zkiz.com/searchresults.php?ownerid=10&searchtext=%E7%AC%AC%E4%B8%80%E5%A4%A9%E7%84%B6&Submit=%E6%90%9C%E5%B0%8B

http://finance.sina.com.cn/roll/20030829/1920426700.shtml

強勢股生命周期形態分析 - 沽出的警號 (一) goldone

http://hk.myblog.yahoo.com/goldone04/article?mid=716

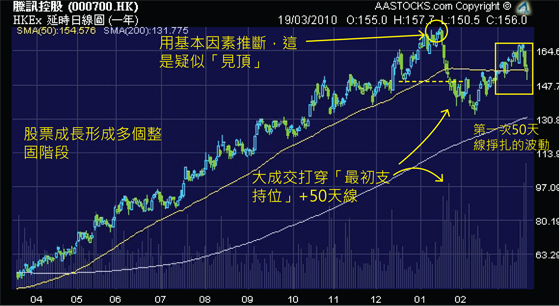

自騰訊(700)公布了第四季增長放緩的數據、以及主席「保守」的未來展望後,由於騰訊的股價在上年去得太盡,因此,從增長潛力及圖表分析的 角度去考慮,此股很可能已經見了頂,從此不宜再沾手。

William J. O'Neil 於其著作< How to Make Money Selling Stocks Short>裏,列舉了超過一百個美國歷史股王「死亡」的圖表紀錄,並歸納出強勢股的生命周期,大概可用下圖表示:

再來是騰訊的一年圖及半年圖:

雖然筆者有機會看錯,但是,技術分析的可貴之 處,不在於準確地預測未來,而在於你從基本因素看到警號後 (50倍PE + 增長放緩 + 競爭激烈),加上圖表形態的「疑似訊號」吻合,便會令你提高戒心,知道絕不能夠沾手這類危險的股票 --- 即使他之後有機會再創新高, 亦不宜用真金白銀「搏佢無事」。

而網友亦可用相同的觀察方法,先從基本因素及增長著手,再從形態分析是否出現沽出信號,也可以在買入一隻股票前,考慮該股票是否「見頂」。

強勢股見頂後,先會於50天線走勢反覆 (5 - 7個月),最後日日大插。

市場警號 分析員的告白

http://albertanalyst.blogspot.com/2010/09/blog-post_21.html

雖則說股市變幻無常,而且有時高估(Over-priced)、有時低估(Under-priced),但早晚還要依歸基本面。無論如何,在大量雜音之中,總有一些時侯市場會對對某些股票發出明確的警號。

舉2007年尾/2008年年初為例,當時不少人(當時包括筆者在內)認為環球金融股估值不高,仍有上升空間。結果是這個行業(Sector)不但沒有成為大市上升的火車頭,反而已經見了頂。

事後出了事的AIG、Citigroup更在2008年第1季已經開始大瀉,在期間嚴重跑輸其他環球金融股。其後結果是如何,相信不用多說大家亦+分清楚。

有兩個"市場警號"是值得我們去留意:

1) 在大市雞犬皆升的時侯,如果有某一些行業升極也升不到,這亦表示該行業可能有一些很大的隱藏風險(Hidden Risk),而且有不少"Insiders"已經知道。(2007年尾的環球金融股)

2) 在同一個行業內,如個有某一兩隻股票早在大盤大跌之前先行暴瀉,這可能暗示這些公司可能將會出現很大的內在風險(2008年初的AIG、Citigroup)

回到2010年第3季,"市場警號"可能又在某些行業上,今次可能是內銀股以及國內保險股,這兩個行業在近12個月的回報明顯跑輸大市。內銀股未來的壞帳水平很有可能會隨著樓市調控和地方政府(municipal governments)的信貸風險而大幅上升,國內保險股更是受A股積弱的投資風險所影響。

另外,一些股票,例如宏利(945; 相比保誠或歐美金融股)和Alibaba (1688; 相比Tencent)亦相比同業大幅跑輸(或是逆市大瀉),看來亦正在暗示一些企業內部的風險。

看來現時仍不是對這類股票進行"Bottom-Fishing"的時機。

誠哥發警號絕招散貨

| ||||||

常聲稱「以港為家」的長實主席李嘉誠,見港人搶樓搶到癲,特別趁超額申請的白表居屋免補地價抽籤當日,贈港人一條「出路」。本週一長實藉地契沒有「不准散賣」的條文,拆售葵涌酒店雍澄軒;實用面積呎價七千多元,較動輒過萬元呎價的新盤吸引得多,兼且可「走辣」,避開只徵收住宅的特別印花稅(SSD)及買家印花稅(BSD)。 政府竭力打擊樓市炒風,不過李超人動一動腦筋,就將打壓措施輕輕卸去,堪稱一絕。近年地產熱潮由拆商鋪、到拆工廈、拆車位,如今連酒店都拆;無寶不落的誠哥,似乎看準樓市高位散貨,未嘗不是見頂啟示。 本週一黃昏,中環長江中心地下電梯大堂擠滿了人,「市面一個幾百呎嘅住宅單位,閒閒哋都要四、五百萬,但而家雍澄軒一個兩房兩廳嘅酒店房,先至三百幾萬,咁平你話去邊度搵?」一名經紀向排了約一小時隊的一家三口謂,父母點頭稱是,穿著球衣的廿來歲兒子則繼續眈天望地。這時,一名在港工作的內地男士,收工匆匆趕來,旁邊女友埋怨道:「去年叫你買樓,你不聽,結果出BSD,現在可別把機會給溜走了。」男的落力點頭,把女友的手拖得更實。 他們守候的,正是長實破天荒拆售的酒店房間;酒店位於葵涌和宜合道,名為雍澄軒,○九年已開始營運。今次發售的酒店房,建築面積由六百五十多呎至九百多呎,呎價平均五千二百元,較旁邊同由長實發展的服務式住宅雍雅軒,平一成。長實指其平均出租率逾九成半,每間房平均月租一萬三千五百元,由於是商用物業,並非住宅,所以無須繳付SSD(特別印花稅)及BSD,亦可以公司及私人名義購買,回報率約四釐。長實執行董事趙國雄還得戚道:「呢項係劃時代嘅全新地產投資項目,買咗,你可以好似李嘉誠咁同親友講,嚟我間酒店度住吓啦,幾威、幾型呀!」 其實,最型是酒店房間可套入「住宅」概念,變相拆解了政府針對住宅的兩大辣招,亦因而吸引了大批炒家到場搶購。其中四十多歲、有四層樓揸手的潘太,前晚帶兩名友人一同到長江中心排隊,她其中一位朋友細聲笑道:「佢(個黑色袋)入面係二百萬現金,用來俾首期,佢志在必得啊!」說完向記者展示他拍下的一疊疊未入袋嘅金牛相。潘太把黑色袋夾得更緊,笑道:「你聽佢亂噏。」只是太多人爭,潘太與友人到週二才只分得一間,要夾份炒,「摸得出就摸啦,摸唔出用嚟收租都好。」現時市場錄得幾宗即買即放,摸貨叫價較買入價高百分之八至十五。 律師「試水溫」 就連雍澄軒現場,至週二凌晨十二時,仍然聚集了不少準買家,「而家唔係買棵菜,幾百萬買樓,都無示範單位?」由九龍過來的投資者失望說。「咁日後要俾維修費點搞?租客租金係咪可以自己調整?」經紀們對以上問題都啞口無言,由於長實突然賣樓,很多細節還未公布。就連雍澄軒的住客也說:「係咪有得賣?我都想買。」一位住了兩年的住客稱,居住環境方便,所以考慮買入自己居住的單位。拆售酒店房的消息一出,市場即時訊息混亂,就連地政總署的高層職員,週一晚亦被急call回總部加班,翻箱倒篋去找回當年的地契,看能否拆解長實這招。長實這着早有部署,根據土地註冊處登記的臨時買賣合約,去年十二月雍澄軒三十八樓一個房間,以三百五十九萬元售出,賣方是長實附屬公司Pearl Wisdom Limited,買方是葉建昌。八三年取得香港執業律師資格的葉建昌,是楊漢源林炳坤律師事務所的合夥人。該事務所不時與長實合作,位於天光道的半山壹號第二期,及日出康城第三期開售時,葉建昌所屬的事務所也於律師名單上。長實於去年十月曾打算將馬鞍山海澄軒、紅磡海灣軒和海韻軒,及今次主角雍澄軒以商業信託形式分拆於主板上市,到十一月二十三日出公告擱置該建議,惟十三日後,便與葉建昌簽訂出售協議,而且,代表葉建昌的正是楊漢源林炳坤律師事務所;代表賣方及酒店營運人的,則是誠哥御用的胡關李羅律師行,亦即與長實現時分拆的代表律師樓一致,擺明長實當時已想出這一條更絕的橋。本週二趙國雄回應記者時,笑笑口謂:「原本係計劃上市,但留意到市況有咁嘅需要同市場,係穩定收入嘅投資品,項目籌備超過一年,翻查過晒地契同埋問咗法律意見先推出,政府會跟進拆售是否違契,係好事。」 雍澄軒自住/出租圖 註:現時的酒店管理人為長實旗下的Horizon Hotels & Suites Limited,酒店牌照於2018年到期,長實執董趙國雄稱,屆時業主可選擇管理人,長實也會再爭取做管理人。 無「不准賣散」條文 長實可將酒店拆售,全拜地政總署以往批地條款寬鬆所賜。○二年,創意無限的長實,將紅磡服務式住宅都會軒拆售。由於服務式住宅及酒店,不論是地積比率或補地價金額,都較住宅着數,形成不公平,觸動了政府的神經,當年為城規會成員的劉秀成憶述說:「服務式住宅的原意,唔係俾你拆售嘅,規劃署內部覺得這是漏洞,最後取消了服務式住宅呢款物業。而差不多時間,地政總署亦睇到酒店的地契條款有同樣漏洞,所以就着手去搞。」而且,○三年因應經濟自沙士後回暖,及自由行增多令發展商一窩蜂向城規會申請起酒店,地政總署終在○三年七月,於日後所有酒店的地契條款,加入「不准賣散」的限制。由於雍澄軒於○二年批出,故未有「不准散賣」條文而可拆售。而地契條款的限制,只是酒店房間只可用作酒店用途,不可作私人住宅;就算是業主,亦不可以直接用作自住,只可以透過委任的酒店營運人,訂立使用准許協議(licence agreement),交了租後,再如左手轉右手般將該租金交回業主。而內籠的裝修傢俬,業主要得酒店一方許可,才可作改變,並要通過酒店要求,如防火等;不過這對長實來說,應當毫無難度。 營運管理全屬長實 一名熟悉地政運作的業界人士拆解長實今次住宅糖衣,認為日後的技術性問題相當複雜:「呢單嘢都幾複雜,似長江搵散戶入股佢酒店多過買單位,長江作為first owner,由頭到尾佢都係庄,賣晒單位都仲存在;小業主係purchaser,其實身份就好似小股東;Horizon Hotel & Suites Limited則係酒店營運者,又係長江旗下公司,賺蝕都要睇佢,而且根據葉建昌的買賣合約條款,即使全體小業主他日有共識亦唔可以換酒店營運者,仲要加埋管理公司又一定係長江自己人,簡單啲講,好似打麻將咁,三家都係自己人,想點誅你都得啦!」 買酒店房知多啲 Q:買賣酒店房間要否俾物業印花稅?A:要,稅率與一般物業無異,以雍澄軒之樓價計,稅率介乎2.25%至3%;摸貨則不須繳付任何印花稅。Q:買賣酒店房間要否繳付特別印花稅(SSD)及買家印花稅(BSD)?A:不用,因為以上兩項稅項僅適用於住宅物業。Q:酒店房間要否繳交差餉及地租?A:要,每季交一次,差餉徵收率為市值租金的5%,地租則為市值的3%;但小業主要注意,雍澄軒乃酒店項目,差管署只會以一個總數發出差餉及地租,小業主如何攤分相關費用則要向長實了解。Q:酒店房間要否繳交物業稅?A:要,由於項目為投資性質,故就算買家將酒店房間自住,亦要「交租」予酒店管理人,所以每年均要繳交物業稅,以個人名義持有,稅率為15%,公司名義持有則為16.5%。Q:酒店房間是否保證租得出?A:長實並無作出此保證,更表明「收益回報須視乎屆時全球及本地經濟及旅遊業狀況而定」。Q:買酒店房間與一般住宅單位有何分別?A:雖然都是「賣斷業權」,但酒店房間因要符合地契的土地用途,故業主必須要委任「酒店營運人」來處理其酒店房間,即買來自住亦要經酒店營運人來訂立使用准許協議(licence agreement),亦因住戶沒有「獨有享用權」(exclusive possession),所以房間作任何改動,細至增加床位,亦要得酒店營運人同意。與住宅享有的使用彈性,相距甚遠。 本週二發展局局長陳茂波終走出來呼籲,叫市民在考慮購買該物業單位時,務必小心謹慎,「在○三年七月前批出的地契,雖然並無禁止業權人將單位分拆出售,但買家必須將單位用作旅館用途,否則等同違反批地條款,如證實有違反,地政總署會採取行動,包括收回有關物業。」惟趙國雄卻早已向傳媒自爆,雍澄軒的酒店牌照於一八年到期,並謂:「有信心到時一定續到。」 誠哥絕橋賺到盡 李嘉誠常在市場有新搞作,亦屢創先河。一一年一月,和黃分拆和記港口業務,以商業信託基金(Business Trust)形式在新加坡上市,集資約四百五十五億港元,引起市場爭議。一來相關港口業務屬於香港及深圳貨櫃碼頭,卻老遠走到外國分拆上市;而當時以上限計算,是新加坡交易所有史以來集資規模最大的招股活動。由於香港並沒有涉及商業信託基金的相關法規,為此驚動政府及港交所研究是否可以類似新加坡的信託。至今,香港仍未有同類信託上市。另外,誠哥每項投資都計過度過無走雞,例如:長實與同系的和黃將合作發展鴨脷洲海怡半島,該屋苑的停車場也計到盡,曾經炮製「孖車位」出售,在大車位旁髹上灰線框,佔用屋苑附屬空間。 炮製超人神話 無寶不落的李嘉誠,以往無論是出售英國的「Orange」、印度的電訊業務,抑或是分拆TOM集團上市,都能把握高位出貨或分拆,甚至是非自家業務,例如:facebook,李嘉誠都看準時機,在facebook未上市前的○七年已入股,直到facebook去年五月上市,李嘉誠賬面勁賺二百多億港元。長實近年賣樓之餘,去年十月政府公布雙辣招後,市場資金轉向非住宅物業時,長實於十一月,先後推出大圍名城五百多個及葵涌雍雅軒約九十個車位,套現六億五千萬元。近年香港資金氾濫下,熱潮由炒商鋪、到工廈、車位,是次長實將次級酒店資產重新包裝出售,搶購反應熱烈,狠狠令誓要打擊樓市的政府臉上無光,也令市場估計,在「拆到水尾」下,誠哥又洞悉樓市下滑的先機。 誠哥大作Orange 1993年,李嘉誠頭馬霍建寧帶領和黃以少於100億元,購入英國流動通訊業務Rabbit,其後以Orange品牌進軍歐洲第二代流動電話市場。1999年,和黃以1,130億港元,向德國大企業曼內斯曼公司出售44.8%的Orange權益,創造「千億賣橙」傳奇。2007年,和黄又出售其持有的印度電訊業務Hutchison Essar(HE)約 67%權益予Vodafone(VOD),錄得稅前盈利751億元。近年歐洲低迷,去年底傳出和黃正部署趁低吸納、重新「買橙」。兩個月前,歐盟批准和記「3」收購奧地利Orange,作價13億歐元。 長江生命科技 02年創業板上市,吸引逾百倍超額認購。公司去年8月宣布將旗下、負責癌症疫苗研發的附屬公司Polynoma重組,分拆到美國上市。2011年又以4.19億元收購澳洲葡萄園業務。公司不斷轉型,但路線不明,週二股價0.73元,較招股價2元跌六成多。 tom.com 2000年3月分拆上市,超額670倍,招股價1.78元,一度升至15.38元。隨後科網股爆破,股價下跌,本週二更跌至0.91元。 facebook上市前,李嘉誠早着先機入貨。07年底通過李嘉誠基金會購入價值約6,000萬美元的facebook股份,當時facebook市值150億美元。隨後逐步增持至3%,去年五月,facebook在紐約納斯達克交易所上市,估計市值逾1,040億美元,誠哥即時賬面勁賺26.8億美元。 誠哥「鑽」出錢來 | ||||||

誠哥發警號 香港無得做

| ||||||

自梁振英上場後,李嘉誠可謂「諸事不順」,先有長實(1)拆售雍澄軒酒店「撻Q」收場,後有和黃(13)旗下香港國際貨櫃碼頭(HIT)爆發持續個多月的工潮,矛頭直指香港首富李嘉誠。有香港「李氏力場」稱號的誠哥,早在今年三月長和系的業績會上,發出撤資的「預警」︰「如有不喜歡或反對聲音,便往外多作投資!」言猶在耳,誠哥終於「take action」,突然放風出售集團旗下「幫你(李)日日賺」的百佳。成功賣盤的話,香港業務佔和黃收入比重,將再「縮水」至一成左右!另一邊廂,李嘉誠在歐洲的影響力卻與日俱增,事件反映,梁振英政府出招打擊「地產霸權」、在香港營商環境轉變下,首富都要「鋪定後路」。 誠哥賣百佳,一直幫襯、買開有感情的街坊,都眾說紛紜。有的擔心內地商人接手、令「質素無保證」;有的擔心百佳不會再有「至抵價」。街坊陳先生更指,新買家會比超人賺得更盡,「我哋呢啲窮人,邊度平就去邊度買,啲商人得寸就進『丈』o架,梗係擔心啦!」持有長和股份的百佳顧客冼先生,拿着剛買入的橙,頭頭是道說:「都係同政治氣候唔好有關o架啦,政府唔俾面佢,唔聽話嘅,咪賣緊啲囉。最緊要就係唔好真係撤資呀!」似乎連牛頭角順嫂,都知誠哥為何要賣百佳。上週五晚,外電突然報導,指誠哥旗艦和黃,將持有已四十年的百佳超市「放盤」。消息一出,不單政經界錯愕,多家投行亦紛紛展開「競猜」百佳作價大行動。其中,摩根士丹利的報告指,百佳香港區業務增長放緩,內地表現又呆滯,出售百佳有利和黃減債,估計「最抵價」介乎一百九十億至二百三十億元。 「日日賺」原是「雞肋」 有三百四十五間分店的百佳,去年營業額高達二百一十七億元,平均每間鋪年做六千二百多萬生意,一直是集團的「現金牛」;聽落「和味」,但原來大型超市的純利率,一般只有百分之三;以惠康母公司、在新加玻上市的牛奶國際為例,去年超市業務收入約四百七十三億元,但經營溢利只有十四億八千萬,利潤率僅百分之三點一。以此計算,百佳去年利潤料只有六億七千萬元,等於和黃去年共二百六十一億元純利的百分之二點六,頗有「雞肋」之感。計計數,平均每間百佳,其實每月只賺十六萬元!城大經濟及金融系副教授李鉅威直言,在商言商,誠哥賣百佳是「精明選擇」,「對和黃嚟講,百佳每年賺嗰十億、八億,唔係咩大數。賣咗之後,社會對佢無咁多怨氣,亦無咁容易被人話佢壟斷,對聲譽都好啲啦!」他續稱,「經營超市好『瑣碎』,又要招呼suppliers同contractors,又勞工密集,百佳請咗近萬人,鋪頭佔地多,最低工資同租金上升,對經營成本構成唔少壓力。與其賣地拖、廁紙,不如賣樓好過!」事實上,百佳雖然經營穩定,但在香港要面對阿信屋等後起之秀的狙擊,在內地擴展又處處碰壁;百佳九四年已進軍大陸,至今全國只有約四十間店,上海兩家店在去年更已結業。 影響力持續減弱 故誠哥這次舉動,背後的象徵意義更大。百佳屬民生性強的業務,推出的「易賞錢」,儲有大量顧客個人資料,政治上較敏感。一名曾跟李澤鉅共事的人士稱,外界認為梁振英擺明車馬對付大地產商,會是和黃出售百佳的最重要因素,但他跟李的言談間,感到對方更看重李家與北京最高層的關係:「江澤民之後,北京領導人來香港,已經冇入住超人旗下酒店。」過往領導人來港,不是住新世界(17)旗下的灣仔君悅酒店,就是長實旗下的紅磡海逸酒店;由江澤民年代的直通天庭,到胡錦濤的漸漸平淡,再到習近平的刻意疏遠,李家認為對北京發揮影響力、從而獲得營商優勢的威力,不及從前,這才是他部署逐步撤出香港市場的關鍵。 外電報導,和黃已聘請高盛及美銀美林負責這次交易。買家背景,會是誠哥另一個考量。據報,和黃早前曾與家樂福、沃爾瑪等外資初步接觸,但因歐美主要以大賣場形式經營(hyper-market),與香港的超級市場(super-market)模式有別,因此興趣較細。餘下有實力的買家,就只有超市龍頭、市佔率近四成的惠康,及在香港市佔率百分之七點八的「國產貨」華潤創業(291)。其中前者有機會被指壟斷,難以出手,後者手持大量現金,機會較大。華潤創業旗下的華潤萬家,是本港第三大超市,收購百佳可擴大「地盤」,產生協同效應。翻開華潤創業去年年報,公司在中國及香港等地經營超過四千四百間零售店,收入達八百三十五億元,賺二十八億,而負債比率僅百分之二點五,手持現金約一百六十四億元,要「 PermaLink: https://articles.zkiz.com/?id=69408

領匯疲弱, 樓市警號 Consilient_Lollapalooza來源: http://blog.frankyfan.com/2015/04/blog-post_28.html很多朋友最近都看好股市, 紛紛在談論買什麼. 我對升得急的股票, 通常都不會衝入去, 除非我本身好熟, 覺得正路. 股價大升, 可以引來追續股票的人, 更可以引來食糊或蟹的沽壓. 入得去, 預左要頂得順之後個沽壓, 否則高追回調, 很容易進退失據, 加上心理因素, 短炒變長渣. "上次是這樣, 今次又是這樣". 升市中, 除了買會升的股, 我有興趣的, 是找尋準備沽空的對象. 如果我全部資金看多, 始終風險較高. 無往不復, 升跌是循環的, 如果升市都表現平平的股票, 跌市則可能大散了. 最近我看到了領匯這股王, 在這升浪中, 竟然還能在50天線之下, 十分疲弱. 無他, 佢既沒有中國概念, 又對加息敏感. 同埋, 升市買領匯? 傻的嗎? 中國昨天說要減入口稅, 加上之上開放外遊限制, 香港零售沒有反水貨行動, 也面臨巨大的壓力. 這看似是結構性的問題, 香港在2015是"走頭無路之年". 沒有工業, 沒有零售. 要靠地產及金融, 但大家心知, 有幾多就業是地產金融提供呢? 講返領匯, 比較大的問題係對息口敏感, 從而可能產生投資者結構的改變. 如果領匯由增長股, 變成有經營壓力, 對息口敏感的話, 增長型投資者的離去, 可以造成領匯的估值大幅下調到, 便宜水平. 同樣的事情, 己在賭股中發生. 我一直視領匯為香港樓市的風向計, 或者說買領匯好過買樓, 因為流通量高, 交易成本低, 玩泡沫最重要是走得切. 年輕人借廿年錢, 加問家人再借, 去恐慌性撲進樓市, 成王敗寇, 其實真的比較賭得大. 最大問題年輕人不知自己在賭得咁大, 甚至不知在因為賭性而做"投資", 以為樓 =投資, 冇得輸, 而投資=不怕輸. 領匯則比較簡單, 基本上跟香港樓市都有著近似的基本因素. 我賭, 我寧願賭領匯. 現在領匯疲弱, 如果讀者還看好樓市, 或許現在是領匯好的進場點也說不定. 我認為領匯的走勢值得密切留意, 事關聰明資金對息口的消息十分靈通, 如果領匯出現大跌, 香港樓市成交蒸發, 出現熊市唔出奇. 這是很大膽的假說, 錯的機會很高, 讀者應自行分析~ PermaLink: https://articles.zkiz.com/?id=144151

綠科科技(0195,前威達國際、萬佳錫業國際、利海資源國際)專區(警號!)1 : GS(14)@2010-07-13 22:42:452008年10月,最差的時候上市,股本只有1億股。 http://www.hkexnews.hk/listedco/ ... TN20081030008_C.pdf 2009年8月,盈警。 http://www.hkexnews.hk/listedco/ ... TN20090806365_C.pdf 2009年12月,會計人、財技人及疑似新殼主入局。 http://www.hkexnews.hk/listedco/ ... TN20091204978_C.pdf http://www.hkexnews.hk/listedco/ ... TN20091223454_C.pdf 同月,批股,配售代理為上市保薦人。 http://www.hkexnews.hk/listedco/ ... TN20091230479_C.pdf http://www.hkexnews.hk/listedco/ ... TN20100119240_C.pdf 2010年1月,1拆20。 http://www.hkexnews.hk/listedco/ ... TN20100121484_C.pdf 同月,又多委1名奇人異士。 http://www.hkexnews.hk/listedco/ ... TN20100122508_C.pdf 2月,證監會稱公司股權集中,19名股東持有逾90%股權。 http://www.hkexnews.hk/listedco/ ... TN20100203663_C.PDF http://www.hkexnews.hk/listedco/ ... TN20100203968_C.pdf 同月,聲稱買印尼油田,又賣公司最值錢資產廠地物業,又委天行配售股票,開發新投資機會。 http://www.hkexnews.hk/listedco/ ... TN20100203970_C.pdf http://www.hkexnews.hk/listedco/ ... TN20100209565_C.pdf http://www.hkexnews.hk/listedco/ ... TN20100226518_C.pdf http://www.hkexnews.hk/listedco/ ... N201003011070_C.pdf 4月,又多委一資源人士,同月,發盈警,29日,完成配售。 http://www.hkexnews.hk/listedco/ ... TN20100413351_C.pdf http://www.hkexnews.hk/listedco/ ... TN20100416576_C.pdf http://www.hkexnews.hk/listedco/ ... N201004271172_C.pdf http://www.hkexnews.hk/listedco/ ... N201004291460_C.pdf 7月,原創辦人一派董事辭任。3日後,聲稱購金礦,又5日宣佈停牌。 http://www.hkexnews.hk/listedco/ ... N201007051208_C.pdf http://www.hkexnews.hk/listedco/ ... TN20100708392_C.pdf 2 : passport(1491)@2010-07-13 22:46:00 呢隻如無意外~真係應該抄完啦~要玩野都玩哂 3 : fineram(806)@2010-07-13 22:54:02 相信無乜兄弟仲有. 家人仲有 1 lot , 我諗復牌當日要出埋 4 : passport(1491)@2010-07-13 23:00:14 3樓提及自己留意住啦~不過都唔知佢復牌會點 用升少少黎派貨呀...定大插呢? 5 : 學習者(1436)@2010-07-14 00:07:05 光大減到 6%,天行8%.復牌多數跌,係10倍過外的界王拳呀. 利害! 6 : fineram(806)@2010-07-14 08:56:51 5樓提及 前日上午光大個個位都有 1-2m 賣盤. 應該放左唔少了 7 : GS(14)@2010-07-29 00:07:37 http://www.hkexnews.hk/listedco/ ... TN20100728355_C.pdf 8 : glassfund(802)@2010-08-16 23:58:14 有關收購柏淞礦產資源環回有限公司之全部已發行股本之非常重大收購事項及恢復買賣 http://www.hkexnews.hk/listedco/ ... TN20100816770_C.pdf 9 : fineram(806)@2010-08-17 00:15:54 1.8, 2.0 有望. 20倍股 ??? 10 : 龍生(798)@2010-08-17 00:29:54 條橋好舊....同8239 有咩分別...? 個礦公平估值26.5 值, 十億賣俾佢, 真係抵到爛... 11 : 龍生(798)@2010-08-17 00:30:56 我估高開, 然後一路向下派! 但近來好似好靜, 咁樣散唔散到貨 真係好大疑問 12 : fineram(806)@2010-08-17 00:36:33 高開一定, 持續幾日大成交吧. 13 : GS(14)@2010-09-04 16:00:49 http://www.hkexnews.hk/listedco/ ... TN20100830628_C.pdf 14 : GS(14)@2010-12-11 15:02:58 http://www.hkexnews.hk/listedco/ ... TN20101210468_C.pdf 換多個財技人 15 : GS(14)@2011-01-03 23:47:25 升到38.2的高位 16 : iniesta(1400)@2011-01-04 01:26:28 等睇戲, 會唔會上到100億呢 17 : GS(14)@2011-01-04 20:51:51 我都睇緊,買埋真是過50啦 18 : hklccjoe(2044)@2011-01-20 23:31:43 http://www.hkexnews.hk/listedco/ ... TN20110120510_C.pdf 19 : hklccjoe(2044)@2011-01-21 06:19:10 授出購股權 http://www.hkexnews.hk/listedco/ ... TN20110120445_C.pdf 20 : GS(14)@2011-01-21 07:02:28 授出購股權之行使價: 每股1.704港元 ... 合共110,000,000份購股權已授予本公司董事、顧問及其他僱員,詳情如下: 承授人職位╱ 身份授出購股權數目 鄭孝仁執行董事25,000,000 陳亮執行董事10,000,000 李向鴻執行董事10,000,000 其他僱員及顧問65,000,000 合共110,000,000 21 : GS(14)@2011-01-21 07:40:09 http://www.hkexnews.hk/listedco/ ... TN20110120510_C.pdf 呢個先是正場 22 : GS(14)@2011-01-29 21:34:30 http://www.hkexnews.hk/listedco/ ... TN20110128585_C.pdf 持續關連交易 涉及供應錫精礦之框架協議 23 : GS(14)@2011-02-23 07:50:06 http://www.hkexnews.hk/listedco/ ... TN20110222424_C.pdf 散貨消息 戰略合作框架協議 戰略合作框架協議有關本公司與夥伴締結以下戰略合作夥伴關係(「合作項目」): 本公司有意出資大約十二億元至十五億元港幣,夥伴有意運用其擁有的先進技術和提供管理團隊,開展以下方面的合作。 有關夥伴之資料 夥伴為於中國註冊成立之私有大型綜合有色金屬企業,主要從事鉛鋅之採礦、選礦與冶煉,是中國技術領先鋅生產商之一,二零零八年之鋅產量排名中國十二。夥伴擁有自有知識產權的鉛鋅冶煉技術達國際先進水平,並持有七項研發專利,特別是在處理複雜低品位礦和高效率回收伴生元素方面,相關技術在國內多次獲獎。夥伴不僅可以從廢棄之低品位氧化礦中提煉各種金屬,而且可以從鋅的二次資源回收有色金屬,其技術居世界先進水平,成為中國進口低品位氧化礦的最大企業(據中國海關統計資料)。夥伴憑自身雄厚的實力,進入中國民營企業500強,並成為中國國家工業和信息化部公布的全國第 一批鉛鋅行業准入8家企業之一。楊龍先生為夥伴的主要股東及總裁。 據董事作出所有合理查詢所深知、全悉及確信,夥伴及其最終實益擁有人為獨立於本公司及其關連人士之第三方。 ... 「夥伴」指雲南祥雲飛龍有色金屬股份有限公司,於中國註冊成立之公司 24 : GS(14)@2011-03-02 22:55:05 http://www.hkexnews.hk/listedco/ ... TN20110228621_C.pdf 幾時搞掂呢? 25 : GS(14)@2011-03-05 11:48:48 http://www.hkexnews.hk/listedco/ ... TN20110304958_C.pdf 終於搞掂 26 : fineram(806)@2011-03-29 19:18:33 http://www.hkexnews.hk/listedco/ ... TN20110329629_C.pdf 改個乜名好聽呢? 27 : Hierro(1191)@2011-03-29 20:13:02 27樓提及 改咩名都好 這是我最喜愛的股票 從它身上真的獲益良多 28 : GS(14)@2011-03-29 22:03:37 28樓提及27樓提及 這隻是好教材,真是一隻好容易明的股票 29 : GS(14)@2011-04-03 18:53:39 http://www.hkexnews.hk/listedco/ ... N201104011683_C.pdf 呢個人有特別 30 : GS(14)@2011-04-05 18:46:51 http://www.hkexnews.hk/listedco/ ... TN20110329746_C.pdf 業績都唔駛講,是蝕,現金仍在,但管理層好老實 在 過 去 的 一 年,我 們 經 歷 了 多 項 變 化,如 配 股、股 份 拆 細、訂 立 一 項 關 於 油 田項 目 的 不 具 法 律 約 束 力 的 諒 解 備 忘 錄、出 售 物 業、收 購 柏 淞 礦 產 資 源 環 回 有限 公 司 權 益 的 非 常 重 大 收 購 事 項、以 及 董 事 的 變 動。其 中 最 重 要 的 是 我 們 已進 入 了 天 然 資 源 行 業,我 們 相 信,把 業 務 拓 展 至 具 有 發 展 潛 力 的 天 然 資 源 業 務,並 吸 引 更 多 的 行 業 人 材 加 入,將 有 助 集 團 的 長 遠 發 展。 31 : donaldleung0804(5940)@2011-04-11 15:17:29 呢隻野有大茶飯準備開啦,又係時候買定離手啦喂!!! 32 : 龍生(798)@2011-04-11 15:35:36 梗係唔好買啦 33 : donaldleung0804(5940)@2011-04-11 15:37:14 有錢都唔拎!? 34 : ksw(1423)@2011-04-11 17:54:13 34樓提及 依家先買???? 唔係化.. 35 : GS(14)@2011-04-11 21:10:09 送畀我都唔要,個平台都墊了好耐 36 : 龍生(798)@2011-04-12 01:44:02 有錢拎既時候係10年頭我買個陣  而家我又唔敢話佢無得升 但買入絕非明智決定 37 : donaldleung0804(5940)@2011-04-12 09:12:46 平台係墊左好耐,但係永遠市場都有人會無啦啦話收到料會炒起隻野!D料又真係無啦啦到好似訓醒發完夢甘有三個number 走出黎就炒起去!真係信不信由你! 38 : fineram(806)@2011-04-12 13:57:55 真係好, 隻野堅好耐. 39 : GS(14)@2011-04-12 21:09:52 39樓提及 可能他們太齊心 40 : 龍生(798)@2011-04-13 02:10:32 38樓提及 我都好鐘意發呢的夢 但如果有任何人想買 我要提醒, 現價己炒高了20倍 自己醒目 41 : 龍生(798)@2011-04-13 02:11:16 關於齊心...其實我有個故事想講, 但如有機會見面時當面告訴你吧 42 : 培少(3241)@2011-04-13 09:12:44  好西利的爆升.不得了.西利 好西利的爆升.不得了.西利43 : donaldleung0804(5940)@2011-04-13 09:13:31 培少你回錯 post 嗎? 44 : 培少(3241)@2011-04-13 09:16:26 44樓提及 我不是好明白你既意思. 此股由09/12 ( $ 0.13) 一到炒上, 到現在 ($1.64) 那不是爆升了很多嗎? 請你睇清楚先回覆吧 45 : donaldleung0804(5940)@2011-04-13 09:17:56 哦,對不起! 46 : 龍生(798)@2011-04-13 17:48:08 對呀, 而且搞來搞去搞不出一個多人玩的慨念 上次的礦只印了股票 貨在莊手中散不出去...真難搞 看看未來有什麼消息出, 散散貨, 便完場了 47 : passport(1491)@2011-04-13 21:17:09 47樓提及太乾 派極都仲有 48 : 培少(3241)@2011-04-13 21:19:53 黎個大下跌囉 激活市場反應都好~ 49 : passport(1491)@2011-04-13 21:24:54 49樓提及你認為大跌定是大升會較忍起注意? 50 : 培少(3241)@2011-04-13 21:30:52 50樓提及49樓提及你認為大跌定是大升會較忍起注意? 我覺得大下跌有時比大升更能激活市場氣氛. 當高位散唔到貨, 再升有可能套住自己. 貨以炒起了, 我覺得無必要再炒起, 高位散唔到貨就平一點賣吧. 有何不可? 再加上消息等等引起市場反應再平一點賣吧. 之後用印股票方法就可以了 51 : GS(14)@2011-04-13 21:38:22 51樓提及50樓提及49樓提及你認為大跌定是大升會較忍起注意? 其實呢隻大可這樣做,接貨的人至少有成160%的帳面利潤,點解唔打低一半,之後慢慢大上大落呢,一路陰下去就供股,咁就散到貨啦 呢種玩法就是好多年前的616啦,由合股後1元錢,慢慢炒上5蚊,1供9股後1供10股,之後又炒上3蚊,炒上成200億之後放個買礦消息,然後趁機爆跌至20仙,不停派貨之後就供股完又供股,不久收購告吹,之後又供過,哈哈 52 : GS(14)@2011-04-13 21:39:10 47樓提及 是他們太好人,還是太低B 53 : passport(1491)@2011-04-13 21:56:30 53樓提及可能密謀大行動47樓提及 54 : GS(14)@2011-04-13 21:59:11 54樓提及53樓提及可能密謀大行動47樓提及 我覺得他們無章法,都是見步行步 55 : 培少(3241)@2011-04-13 22:01:48 52樓提及51樓提及50樓提及49樓提及你認為大跌定是大升會較忍起注意? 佢地可以比較有良心, 老老實實我十分之咁僧不停供同合個D仆街. 不過,一講到要出貨真係要無面俾.如果唔係點集資? 56 : GS(14)@2011-04-13 22:03:49 616之前都無良心,可能因為之前有人控制了批貨,想趕他們走又唔得,之後就大供,但是都是趕唔走,之後應該合作了,又被他們繼續推高,買礦那單野是合謀吧.... 要出貨,其實唔難,不斷推高股價,找人接,批些紅利輪,又供股就得 57 : 培少(3241)@2011-04-13 22:05:49 57樓提及 湯, 紅利輪是什麼? 有無例子可睇睇? 58 : GS(14)@2011-04-13 22:07:27 58樓提及57樓提及 咪即是派認購證,例如恆地那些,其實即是變相不定期供股 59 : 培少(3241)@2011-04-13 22:20:02 59樓提及58樓提及57樓提及 派認購證是否個個都有?散戶都可以有? 這認購證是否上市可自由買賣套現? 60 : GS(14)@2011-04-13 22:22:21 60樓提及59樓提及58樓提及57樓提及 三個都是「是」 61 : 培少(3241)@2011-04-13 22:23:22 61樓提及60樓提及59樓提及58樓提及57樓提及 咁同派息無咩分別, 只係利潤不定 62 : GS(14)@2011-04-13 22:25:30 62樓提及61樓提及60樓提及59樓提及58樓提及57樓提及 你想清楚D,貨源在你手上,你可以控制到股價,你是大股東,輪幾多錢行使價任你定。 你唔行使,人地行使,是否起到集資的作用? 63 : 培少(3241)@2011-04-13 22:31:41 63樓提及62樓提及61樓提及60樓提及59樓提及58樓提及57樓提及 我不確定. 64 : GS(14)@2011-04-13 22:40:11 64樓提及63樓提及62樓提及61樓提及60樓提及59樓提及58樓提及57樓提及 點解呢? 65 : 培少(3241)@2011-04-13 22:52:28 65樓提及64樓提及63樓提及62樓提及61樓提及60樓提及59樓提及58樓提及57樓提及 我照片面咁諗就兩方面都可集資, 只要大家行使認股權, 再係市場有人接貨就可以了. 只要認股權價值比現價為底, 那就等於比現價購買為底. 你剛提到的"你是大股東,輪幾多錢行使價任你定。" 我是大股東, 可以自由定價嗎? 現價1元, 我定一毫, 那就發達了嗎? 66 : GS(14)@2011-04-13 22:55:04 66樓提及65樓提及64樓提及63樓提及62樓提及61樓提及60樓提及59樓提及58樓提及57樓提及 就是 67 : 培少(3241)@2011-04-13 22:57:28 67樓提及66樓提及65樓提及64樓提及63樓提及62樓提及61樓提及60樓提及59樓提及58樓提及57樓提及 我知道如果這樣定的話, 下一日股價一定大跌. 不過, 這個認股權跟授股權是不是差不多? 授股權更發吧?免費的 68 : 龍生(798)@2011-04-14 00:38:30 51樓提及50樓提及49樓提及你認為大跌定是大升會較忍起注意? 很同意, 想不到...想不到 其實我在這股身上賺了粉多粉多的錢 這樣阻人發逹是否有點不該? 最近認股權證有1002 可參考 69 : GS(14)@2011-04-14 21:03:26 68樓提及67樓提及66樓提及65樓提及64樓提及63樓提及62樓提及61樓提及60樓提及59樓提及58樓提及57樓提及 認股證、授股權基本上都是同一樣野,前者是派給股東的,後者的發給僱員及對公司有貢獻的人士 但是授股權最多能發現在股本10%,認股權有20%,況且授股權嚴格來講只是塘水滾塘魚,認股權就是派給全體股東,如果搞到他使行使就得,造到一個變相散貨的作用。 散貨的目的是把股票散給大眾,自己拿到錢,認股權行使變相就做到這一點,是不是,這樣較直接在市場脫手易好多 70 : GS(14)@2011-04-14 21:03:50 69樓提及51樓提及50樓提及49樓提及你認為大跌定是大升會較忍起注意? 差不多是這樣的東西 71 : passport(1491)@2011-04-15 01:34:02 71樓提及睇完湯兄同培少既對話69樓提及51樓提及50樓提及49樓提及你認為大跌定是大升會較忍起注意? 又增進不少學識了 72 : 培少(3241)@2011-04-15 01:44:44 72樓提及71樓提及睇完湯兄同培少既對話69樓提及51樓提及50樓提及49樓提及你認為大跌定是大升會較忍起注意? 多謝湯兄吧. 我都是跟他學習的 73 : GS(14)@2011-04-15 08:15:13 我不是呢,我沒有東西可分享的 74 : passport(1491)@2011-04-15 10:16:02 74樓提及再次多謝湯兄 75 : onesee(1238)@2011-04-15 10:35:15 又學到野, thank you 76 : fineram(806)@2011-05-31 19:40:40 http://www.hkexnews.hk/listedco/ ... TN20110512174_C.pdf 要改名了. 叫萬佳錫業國際 77 : fineram(806)@2011-08-01 20:56:35 http://www.hkexnews.hk/listedco/ ... TN20110801941_C.pdf 執 行 董 事 之 辭 任 78 : GS(14)@2011-08-14 19:43:36 http://www.hkexnews.hk/listedco/ ... TN20110814024_C.pdf 本 公 司 董 事 會(「董 事 會」)謹 此 公 告,於 二 零 一 一 年 八 月 十 二 日,本 公 司 接 獲 陳 幹 峰 先 生(「陳 先 生」)於 二 零 一 一 年 八 月 十 一 日 對 本 公 司 及 本 公 司 全 資 附 屬 公 司Gallop Pioneer Limited(「GPL」)提 出 之 傳 訊 令 狀 及 申 訴 陳 述 書(「申 訴 陳 述 書」)。 陳 先 生 於 申 訴 陳 述 書 中 申 索( 其 中 包 括 )為 數15,143,422.44澳 元 或 本 公 司 及GPL 根 據 日 期 為 二 零 一 零 年 七 月 十 三 日 有 關 買 賣 柏 淞 礦 產 資 源 環 回 有 限 公 司 已 發 行 股 本 之 買 賣 協 議(經 補 充)應 付 之 該 等 款 項。 79 : GS(14)@2011-08-31 22:53:59 http://www.hkexnews.hk/listedco/ ... TN20110831641_C.pdf 展望 本集團於本年度進行一系列業務擴展,實屬本集團轉型之里程碑。於二零一 零年七月十三日,本公司訂立買賣協議,以收購柏淞礦產全部權益。柏淞礦 產於澳洲塔斯曼尼亞從事金屬錫開採業務。董事認為,金屬錫為稀有珍貴金屬, 商業價值極高,儘管近期全球經濟反覆,其需求仍相對穩定。董事認為,此項 收購事項為本集團開創天然資源業務及多元化發展其現有業務及擴闊其收入 基礎之良機。本集團將物色其他商機,致力擴展業務,從而加強其長遠增長能力。 爛緊 80 : tyc040(1525)@2011-11-09 14:17:11 萬佳錫業(0195-HK)新增“地產大亨”大股東 2011/11/09 11:39 財華社香港新聞中心 萬佳錫業萬佳錫業 [萬佳錫業國際控股有限公司,00195.HK]近日新增了一大股東謝海榆,購入3億股,持股量達到10.42%。近段時間以來美歐債務危機、國內通貨膨脹等種種原因導致全球股市極度低迷,萬佳錫業雖然成功轉型,澳洲錫礦業務創近2億,貢獻4688萬元溢利,仍難以抵擋金融危機的殺傷力,今年以來股價由最高位1.9元一路走低下探之0.8元上下,投資價值凸顯。新大股東如此大動作購入股票,是否受此股價吸引,強力抄底? 謝海榆何許人也?--廣東利海集團有限公司董事長。廣東利海集團有限公司,前身為廣東利海實業發展總公司,于1992年總參謀部批準成立,是一家發展中的專業化、創新型的大型房地產開發企業,總資產達600億元。 2006年,利海集團完成轉紅籌,成為外資公司,并引入世界頂尖金融機構為戰略投資者,即將在香港聯交所上市,曾榮獲中國房地產百強企業、華南十大明星地產企業稱號。 國內房地產近期雖受國家調控,但在國內仍屬暴利行業,正當蓬勃發展的時期,作為國內房地產大亨的謝海榆先生,難得在地產之外的行業如此大動作投資,足以說明目前經濟形勢下,資源股的吸引力。不過眾多資源類股票之中謝先生[萬佳錫業]情有獨鐘,而且如此大幅投資,是純屬個人的股票投資,或是涉足資源行業的股權投資,其中奧秘可能要謝先生自己才知道。 新聞稿由客戶提供 更多精彩內容,請登陸財華中國網 (http://www.caihuanet.com) 或財華香港網 (http://www.finet.hk) 81 : GS(14)@2011-11-09 22:03:54 http://hk.apple.nextmedia.com/ci ... 26art_id%3D15538325 成報班友仔,又是澳門野? 82 : GS(14)@2011-11-09 22:04:21 1.9跌至0.8 就值得投資,為何不寫它由0.1 升到1.9的時刻呢? 83 : GS(14)@2011-11-09 22:06:33 http://sdinotice.hkex.com.hk/di/ ... e&src=MAIN&lang=ZH& 買2億股呢,成1.3億是咪傻? 84 : 9394167-2011(18315)@2011-11-14 15:16:29 依隻壳一上市就放賣..股份高度集中..光大經手 个新買家鄭姓主席係大老x,,以前係455做老总、01年買過隻876.炒起之后无錢埋尾搞到一鑊粥.驚動埋ccb之后走番云南..估唔到九年后又捲土重來...小心小心、 85 : micho(10404)@2011-11-14 16:59:27 83樓提及哈哈,因為買哩兩億股的系成報系新老闆, 老闆買野, 幫手寫一寫,當刷鞋吧~ 86 : GS(14)@2011-11-14 21:01:10 86樓提及83樓提及哈哈,因為買哩兩億股的系成報系新老闆, 老闆買野, 幫手寫一寫,當刷鞋吧~ 呢個我知,絕對是原因 87 : GS(14)@2011-11-14 21:05:28 85樓提及 鄭孝仁? 謝謝資料。 唔怪之876之前又拆又合,原來是呢條友..任德章好似都是買過呢隻... http://www.goodtoptin.com/c/about_board.php 於一九八八年五月至一九九六年,彼為交通銀行雲南分行行長。 http://www.panjueshu.com/beijing/gaoyuan/lijiating.html 四、1995年春節前,李嘉廷在家中收受昆明建華企業集團(以下簡稱建華集團)董事長舒建1萬美元。同年2月,舒建隨李嘉廷到泰國參加投資交易會時,又送給李嘉廷5000美元。同年6、7月,舒建多次找李嘉廷幫助解決貸款,李嘉廷分別讓云南省人民銀行副行長黎維彬、交通銀行昆明分行行長鄭孝仁幫助協調。後建華集團從交通銀行昆明分行、昆明市城市信用聯社共計貸款人民幣4500萬元。為表示對李嘉廷的感謝,1996年和1999年春節,舒建分別送給李嘉廷1萬美元。 ... 3.證人鄭孝仁的證言。主要內容是:李嘉廷讓他對建華集團貸款給予支持,後為建華集團貸款2500萬元。 88 : 9394167-2011(18315)@2011-11-16 17:22:09 tc任冇買過,,,个老板俾人咁搞仲敢賣咩...哥次搞到好大鑊...876个老細係老實生意人 89 : GS(14)@2011-11-16 21:12:13 89樓提及 我知佢無買195,876咁點解又會黐到呢班人? 90 : 9394167-2011(18315)@2011-11-17 12:51:23 90樓提及89樓提及 因為鄭要買壳..經中間人搭路咪識咗876个老細.. 91 : GS(14)@2011-11-17 20:58:52 91樓提及90樓提及89樓提及 哦,876之前想賣咩? 92 : 9394167-2011(18315)@2011-11-18 11:37:22 876个老細唔識財技嘅..又唔識炒股票..97年上完真係用d錢做生意..佢亦好保守.賺咗錢都係買債收息同埋係加拿大買屋仔.依几年先开始買鋪.公司年年賺又大把現金..不過隻股冇炒作佢亦唔識炒..係一个典型香港由山寨廠白手興家嘅老實人...哥陣都係俾个中間人叫佢賣,,因為价錢好好.佢先賣...點知就俾人搞一劑. 93 : GS(14)@2011-11-18 11:48:39 有幾好法,有1億幾兩億? 不過我對佢當年不停派股又合股真是唔妥,近幾年又好似好好咁,不過我只是不喜歡曾廣標日日吹搞到貴晒...咁聽你咁講買少少又無妨,但買369又有咁的折讓,不過息又相應無咁高 94 : GS(14)@2011-11-18 11:49:55 其實點大劑法? 95 : 9394167-2011(18315)@2011-11-18 12:08:53 94樓提及 01年哥陣賣成仡三,算好好价..当然冇依家成三仡咁貴..哥陣因為炒咗上去..鄭XX又突然冇水埋尾兼走佬..等876个老细俾ccb以為佢都係串謀...因為佢收咗訂俾咗批貨鄭,,貨冇咗..佢后來咪有个財技人教佢又合又拆收番d貨..哥次搞到好麻煩 公司係好..但貨源都好集中又冇莊..唔易炒上囉 96 : GS(14)@2011-11-18 12:14:50 串謀咁大鑊? 咁最後都給他拆掂,都算好彩啦... 即是是咪呢個人實際持有超過75%,因為我見表面上大股東股權無變化...咁錢他真是收下了,又合又拆原來就是要趕走鄭那班人...又可以集D錢同埋拿到的錢放入去做生意,明白晒...謝謝資料,不過我覺得除非想再賣盤,否則也不用這樣絕,可能多D人好玩D呢.. 現在他咁,應該是收番齊D貨,所以由你玩? 不過咁,現在這情況,除非個買家真是好好好吸引,價錢又極好,否則他真是唔賣? 97 : 9394167-2011(18315)@2011-11-18 12:27:34 97樓提及 一定過75..佢係一个好穩陣嘅生意人..俾人搞咗一次仲唔驚咩..当時佢又乜都唔識(依家唔知)..梗係盡量收番哂d貨..你睇佢公司咁多年都冇炒作,,,唯一就係哥陣俾鄭收購由三毫几炒都上个几一次就知...以前公司賺嘅錢佢八成都係買美債收息、而家先轉投係物業市場 98 : GS(14)@2011-11-18 12:31:27 咁他真是一個保守生意人,但有D唔識財技囉...佢現在D物業都賺唔少,都算是回報啦 那野真是好勁 99 : GS(14)@2011-11-18 12:31:58 咁咁乾貨,不如大氣D仲好 100 : GS(14)@2011-11-18 12:33:54 http://webb-site.com/ccass/cconchist.asp?issue=913 10月提倉後繼續買緊 101 : 9394167-2011(18315)@2011-11-18 12:42:53 100樓提及 就係因為佢唔識.俾人搞過一次更加唔易信人..點会俾人入个埸玩..哥次都係一个心腹介紹佢識到个中間人 亦都因為佢唔識財技.剩係識買屋買債同專心做佢嘅生意、依家先咁有..如果學人玩財技..可能一早乜都冇哂.. 102 : GS(14)@2011-11-18 12:45:19 最後一句真是好好對老闆講的野...做自己最熟的野先易賺錢,唔識就買下屋買下債就發達...玩財技真是有時唔想的,不過都是搞廠唔精先搞財技,搞廠精的、賺到錢的,點解要咁高調先? 個心腹真是唉D又... 103 : 9394167-2011(18315)@2011-11-18 12:53:59 103樓提及 咁个心腹又冇心嘅..鄭某撻住云南實業个朵..哥陣又吹佢係中銀嘅關係..準備大搞不良資產項目..係人都信啦. 104 : GS(14)@2011-11-18 13:16:42 咁我都會信,因為他真是有背景 105 : 9394167-2011(18315)@2011-11-18 13:25:29 105樓提及 哥陣郑仲拉埋一家A股公司一切收購876嘅..好似叫北亞實業 106 : GS(14)@2011-11-18 13:29:33 哦,呢間野無了啦,火車第一概念股嘛...被中航重組緊 http://finance.sina.com.hk/news/26/2/1/3857710/1.html http://www.law-lib.com/fzdt/newshtml/gzaj/20090401161217.htm 107 : GS(14)@2011-12-02 14:17:50 http://www.hkexnews.hk/listedco/ ... TN20111129706_C.pdf 委任執行董事兼主席 萬佳錫業國際控股有限公司(「本公司」)之董事會(「董事會」)欣然宣佈,謝海榆 先生(「謝先生」)已獲委任為本公司之執行董事兼主席,自二零一一年十一月 二十九日起生效。 謝先生,47 歲,畢業於中國廣東省華南理工大學工業管理工程專業,並於二零 零一年於廣州中山大學修畢工商管理碩士課程。自一九八三年起,謝先生曾 組織及參與國內多項工程的建設與管理工作,其中包括大型軍港、機場及營 房的工程建設項目,謝先生在工程建設領域與管理方面擁有逾28 年經驗。謝 先生現擔任一家國內地產開發集團公司之董事局主席。該地產開發集團之業 務遍及廣州、佛山、鄭州、長沙、南寧、青島、貴陽、海口等十餘個城市及地區。 謝先生於房地產開發及企業管理具備逾19 年經驗。謝先生現為星美出版集團 有限公司(股份代號:8010)之主席兼執行董事,該公司於香港聯合交易所有限 公司(「聯交所」)創業板上市。 調任副主席 董事會亦宣佈,鄭孝仁先生已由主席調任本公司副主席。 董事會衷心感謝鄭先生於任內對本公司之寶貴貢獻。 108 : CHAUCHAU(1254)@2011-12-09 12:05:52 http://www.hkexnews.hk/listedco/ ... TN20111208520_C.pdf 好恐怖 4. 195,根據該等協議之條款,本公司於二零一一年三月四日向賣方發行本金總額為773,500,000 港元之可換股債券。截至本公告日期,賣方名下尚未行使之可換股債券之本金總額為597,000,000 港元。於二零一一年十一月十日,賣方向本公司遞交兌換通知連同債券證書,藉以行使相關債券證書所附帶本金總額為17,100,000港元之兌換權(定義見可換股債券之條款及條件(該等條件))(「兌換」),本公司已就此發出收據。 基於目前申訴仍在進行以及截至本公告日期賣方未能回應本公司索取資料之要求,兌換並無進行。本公司並無將賣方之名稱列入本公司股份登記冊登記為本公司相關兌換股份之持有人,亦無安排有關股票以供領取。 於二零一一年十二月七日,本公司接獲賣方律師之要求函件,指稱本公司未有於指定時間內交付相關兌換股份之股票,已違反該等條件,且並無就違反該等條件之指控作出補救。就此而言,賣方要求(i) 於要求日期起計5 日內即時償還賣方持有之尚未行使可換股債券本金總額597,000,000 港元連同所有未償還應計利息,否則賣方將向本公司展開法律程序而不再另行通知;及(ii) 退回相關債券證書(「要求」)。截至本公告日期,並無對本公司採取進一步行動,而本公司正就有關事項尋求法律意見。 於二零一一年六月三十日,要求之本金額597,000,000 港元相當於本公司之資產淨值約61%及本公司之流動資產約87%。倘成功向本公司申索要求之全部金額,則本公司可能須面對重大不利影響。然而,本公司擬就要求之任何申索提出強烈抗辯,並相信要求並不會構成本公司之即時威脅。 109 : GS(14)@2011-12-22 23:42:24 http://www.hkexnews.hk/listedco/ ... TN20111222508_C.pdf 誠如可換股債券兌換公告所載,根據該等協議之條款,本公司已於二零一一 年三月四日向賣方發行本金總額為773,500,000 港元之可換股債券。截至本公 告日期,賣方名下尚未行使之可換股債券之本金總額為597,000,000 港元。於二 零一一年十一月十日,賣方向本公司遞交兌換通知連同債券證書,藉以行使 相關債券證書所附帶本金總額為17,100,000 港元之兌換權(定義見該等條件), 本公司已就此發出收據。 基於目前申訴仍在進行以及截至本公告日期賣方未能回應本公司索取資料之 要求,兌換並無進行。本公司並無將賣方之名稱列入本公司股份登記冊登記 為本公司相關兌換股份之持有人,亦無安排有關股票以供領取。 於二零一一年十二月初,本公司接獲賣方律師之要求函件,指稱本公司未有 於指定時間內交付相關兌換股份之股票,已違反該等條件,且並無就違反該 等條件之指控作出補救。就此而言,賣方要求(i) 於要求日期起計5 日內即時償 還賣方持有之尚未行使可換股債券本金總額597,000,000 港元連同所有未償還 應計利息,否則賣方將向本公司展開法律程序而不再另行通知;及(ii) 退回相 關債券證書。 於二零一一年十二月十五日,本公司向賣方發出原訴傳票(「原訴傳票」),聲 明(其中包括)賣方無權收取其於要求內申索之尚未行使可換股債券本金額 597,000,000 港元。 於二零一一年十二月二十二日,賣方接獲原訴傳票。同日,本公司接獲由賣 方律師發出針對本公司之傳訴令狀連同索償書。於該索償書中,賣方申索(其 中包括)尚未行使可換股債券本金總額597,000,000 港元連同所有未償還應計利 息。於二零一一年六月三十日,尚未行使可換股債券之本金額597,000,000 港元 相當於本公司之資產淨值約61%及本公司之流動資產約87%。倘成功向本公司 提出申索,本公司可能須面對重大不利影響。 本公司現正尋求法律意見以就上文所述申索提出抗辯,並將於有需要時另行 刊發公告以知會股東上述事宜之重大發展。 除已披露者外,董事會概無其他資料須根據上市規則第13.09 條予以披露。股 東及本公司其他投資者於買賣股份時務請審慎行事。 110 : GS(14)@2012-01-29 15:49:02 http://sdinotice.hkex.com.hk/di/ ... 5&src=MAIN&lang=ZH& 謝先生買到傻了 111 : 自動波人(1313)@2012-01-31 01:10:58 搬d錢黎香港,好過擺係大陸俾人充公 112 : 9394167-2011(18315)@2012-01-31 11:47:33 依班正老千嚟 113 : 游浪潮(3792)@2012-02-17 00:13:40 http://www.hkexnews.hk/listedco/ ... TN20120216400_C.pdf 萬佳錫業國際控股有限公司(「本公司」)董事會(「董事會」)欣然宣佈,蒲曉東先生(「蒲先生」)已獲委任為本公司行政總裁,由二零一二年二月十六日起生效。 蒲先生,43 歲,持有澳洲拉籌伯大學(La Trobe University) 頒授之工商管理碩士學位。蒲先生在管理及業務發展方面擁有逾15 年經驗。於加入本公司前,蒲先生擔任於上海證券交易所上市之公司厦門創興置業股份有限公司(股份代號:600193)之行政總裁,為期四年。 114 : Clark0713(1453)@2012-03-26 23:35:25 盈利警告 http://www.hkexnews.hk/listedco/ ... N201203261130_C.pdf "萬佳錫業國際控股有限公司(「本公司」,連同其附屬公司統稱「本集團」)董事 會謹此知會本公司股東及有意投資者,本集團截至二零一一年十二月三十一 日止十二個月之年度業績將錄得虧損。根據管理賬目及對截至二零一一年 十二月三十一日止年度錫價走勢之判斷,本公司管理層認為,有關虧損主要 由於國際市場鍚價下跌而對本集團位於澳洲塔斯曼尼亞鍚礦之資產值相對收 購完成日期之估值有減值虧損。管理層亦認為,有關虧損屬非營運虧損,並 不影響本集團之現金流量。" 115 : GS(14)@2012-04-01 21:40:03 http://www.hkexnews.hk/listedco/ ... TN20120401113_C.pdf 稅前虧損增至2.1億,大爛殼 摘錄自獨立核數師報告 核數師並無就獨立核數師報告發表保留意見,惟藉強調下列事項提呈垂注: 意見 吾等認為, 該等綜合財務報表已根據香港財務報告準則真實而公平地反 映 貴集團於二零一一年十二月三十一日的財務狀況及 貴集團截至該日止 年度的虧損及現金流量,並已按照香港公司條例的披露規定妥為編製。 強調事項 吾等並無發表保留意見,惟謹請垂注綜合財務報表附註2 及46,其中顯示 貴 公司及其全資附屬公司Gallop Pioneer Limited(「GPL」)在一宗訴訟中被 貴公司 全資附屬公司柏淞礦產資源環回有限公司之賣方(「賣方」)列為被告,申索為 數15,143,422.44 澳元(相當於約119,788,000 港元);及 貴公司在另一宗訴訟中被 賣方列為被告,要求即時償還597,000,000 港元,即賣方所持有尚未行使可換股 債券本金額,連同所有未償還應計利息(統稱「申索金額」)。現階段無法可靠釐 定該等訴訟之結果,然而,倘成功向 貴集團各方提出有關訴訟,則 貴集團 未必可籌集足夠資金悉數償還申索金額及其他到期責任。此等狀況顯示存在 重大不明朗因素,可能對 貴集團持續經營能力構成重大疑問。 ... 展望 完成收購錫礦項目標誌著本集團成為有色金屬業界重要一員。自當時起,本 公司成為一家有色金屬企業,專注於錫礦開採及錫精礦銷售業務。本公司轉 型從事錫礦資源的開採和銷售是董事會和管理層對有色金屬,尤其是錫礦市 場的深入研究及分析所作出的決定。近年來,全球錫金屬資源短缺,錫儲量 已由二零零八年約800 萬噸降至約610 萬噸,中國的錫產量佔全球總產量40%, 而消耗量則佔全球總消耗量高達約三分之一。在中國內地市場,錫金屬資源 短缺及供需缺口情況更為顯著。本集團基於市場環境和行業未來發展的考慮, 收購錫礦項目,於澳洲塔斯曼尼亞開展金屬錫採礦業務,以掌握錫礦業未來 可觀的發展前景。 此外,本集團亦尋求其他商機,並考慮於適當時間出售資產、收購資產、重組 業務、撤資和╱或多元化發展業務,以促進本集團長遠增長。 董事會相信,開拓新機會可以提昇本公司價值,並提高股東回報。本集團日 後的重點在於業務整頓及多元化發展,預計這方面的努力將會推動業務增長。 本集團將致力提升盈利質量,透過併購或成立合營企業等各種方法擴展業務。 116 : iniesta(1400)@2012-04-18 11:18:35 爆漿了 又散貨? 117 : GS(14)@2012-04-18 20:54:51 未跌到10仙都唔理 118 : hklccjoe(2044)@2012-04-28 23:10:39 本來想玩上落,小碰為妙。 119 : GS(14)@2012-06-26 00:52:11 http://www.hkexnews.hk/listedco/ ... TN20120625539_C.pdf 萬佳錫業國際控股有限公司(「本公司」)董事會(「董事會」)謹此知會其股東,於 二零一二年六月十九日(交易時段後),本公司接獲新鴻基投資服務有限公司(「新 鴻基投資服務」)及新鴻基結構融資有限公司(「新鴻基結構融資」)法律顧問通知, 表示陳幹峰先生(「陳先生」,本公司所發行本金總額為580,000,000 港元之可換 股債券(「可換股債券」)持有人已簽立轉讓表格, 將彼所持(i) 面值總額為 180,000,000 港元之可換股債券轉讓予新鴻基投資服務; 及(ii) 面值總額為 400,000,000 港元之可換股債券轉讓予新鴻基結構融資(「轉讓」)。轉讓已於二零 一二年六月二十日完成。 可換股債券附有權利可按兌換價每股本公司股份1.47港元兌換為每股面值0.005 港元之本公司股份(「兌換股份」)。 新鴻基投資服務及新鴻基結構融資實際上由新鴻基有限公司(股份代號:86) 全資擁有,該公司為於香港註冊成立之有限公司,其已發行股份於香港聯合 交易所有限公司上市。 應該被財仔拿了 120 : GS(14)@2012-07-11 00:31:10 http://www.hkexnews.hk/listedco/ ... TN20120710331_C.pdf 本公司董事會(「董事會」)謹此知會其股東,於二零一二年六月二十七日,本 公司接獲張偉權先生(「張先生」)通知,(i) 於二零一二年六月二十七日,張先生 與本公司一名主要股東全資擁有之公司Wright Source Limited(「Wright Source」, 持有560,000,000 股本公司股份(「股份」), 相當於本公司全部已發行股本約 19.44%)向麥盛環球礦產投資基金*(「麥盛環球」)轉讓Wright Source 所持有全部 560,000,000 股股份(「轉讓股份」),以透過發行麥盛環球新股份交換麥盛環球約 65.14%股權(「轉讓」);及(ii) 於二零一二年六月二十七日,麥盛環球向獨立第三 方收購57,000,000股股份(「收購股份」),相當於本公司全部已發行股本約1.98%(「收 購」)。 121 : GS(14)@2012-09-01 11:08:20 http://www.hkexnews.hk/listedco/ ... TN20120831930_C.pdf 虧損減19%,至6,600萬,負資產爛殼 本集團截至二零一二年六月三十日止六個月之未經審核綜合收益約為 170,000,000 港元(二零一一年:199,300,000 港元),較去年同期減少14.7%。 銷售成本主要包括直接材料成本、直接勞工成本及於產品生產過程中所承擔 生產雜項開支。截至二零一二年及二零一一年六月三十日止六個月,銷售成 本分別約為215,100,000 港元及166,900,000 港元,分別佔相應年度所錄得收益約 126.5%及83.7%。銷售成本大幅上升,主要由於支付予採礦承包商之成本增加, 而採礦承包商之效益則有所下降。於回顧期內,已向承包商支付更高昂費用, 但所生產產品則維持與去年相若水平。 本集團於截至二零一一年六月三十日止六個月之毛利率為16.3%,但於回顧期 內急轉直下,錄得毛損率26.5%。 本集團於期內收益減少及錄得毛損乃由於收購雷尼森礦場完成後,錫價由二 零一一年四月之記錄新高每噸33,255 美元急跌至二零一一年六月三十日之每 噸18,775 美元。本集團於截至二零一二年及二零一一年六月三十日止六個月 分別出售1,110 噸及1,140 噸錫金屬。然而,儘管本集團於兩個年度上半年出售 大致相同噸位之錫金屬,惟錫價急挫及銷售成本上升無可避免造成收益下跌 及出現毛損。 ... 稅項 截至二零一二年六月三十日止六個月, 本集團錄得遞延稅項抵免淨額約 52,400,000 港元,並無錄得所得稅開支。遞延稅項抵免來自衍生金融工具之暫 時差額變動及採礦權攤銷。 ... 展望 展望二零一二年下半年,董事預期錫礦業仍然充滿挑戰。市況變幻莫測,本 集團同心協力,透過加強內部管理程序以及推廣有效成本控制及資本使用, 提升經濟利益,以應對重重難關。展望未來,本集團會繼續積極推行發展策略, 開發新技術以發展對本集團仍有巨大潛力之倫特爾斯,作為溢利增長之新焦 點。因此,本集團將為股東帶來最大回報。 122 : 自動波人(1313)@2012-09-05 22:58:08 http://www.hkexnews.hk/listedco/ ... N201209051135_C.pdf 頂住先 123 : ineedadvice(33236)@2012-09-24 12:18:50 http://www.goodtoptin.com/attach ... 701001506432_tc.pdf 不是给人告吗?咁都可以自己买回来? 124 : GS(14)@2012-09-24 23:34:12 124樓提及 唔是買個礦嘛,是買個礦發的CB? 125 : ineedadvice(33236)@2012-09-25 00:20:37 125樓提及124樓提及 查左下資料,公司買礦發出CB,然後不轉股給人告,咁橋CB抵押做給財務公司,然後公司向財務公司買返就不算違約啦? 126 : GS(14)@2012-09-25 00:23:51 126樓提及125樓提及124樓提及 應該唔是唔轉股的問題,是他無錢畀中間人 http://orientaldaily.on.cc/cnt/finance/20120818/00202_018.html 陳幹峰去年把澳洲一錫礦項目注入威達國際(00195,現稱萬佳錫業),而一度成為威達第二大股東,但按港交所紀錄,陳的可換股債券已轉到新鴻基公司(00086)附屬手上,新鴻基附屬已躍升為第三大股東。陳幹峰昨遭上海普濟資本(Puji Capital)入稟高院索償500萬元,普濟指陳曾向新鴻基一方借款1億元,變相收購澳洲錫礦權益,普濟認為陳此舉有違普濟○九年為陳拉線找融資供收購該錫礦的協議。 入稟狀指○九年時雙方訂立協議,普濟為陳尋找投資者融資約5,500萬澳元,供陳收購澳洲一錫礦場,普濟若拉線成功可獲總投資額的5%作回報;雙方隨後訂明陳方在○九年十二月後可自行尋找其他潛在投資者,惟不可接觸New World Development Holdings Ltd.、Sun Hung Kai Holdings Ltd.、及該兩公司的相關公司。 被指向「禁接觸公司」融資 去年,陳幹峰以萬佳錫業股份及可換股債券作抵押,換取新鴻基公司全資附屬新鴻基投資服務1億元的貸款,普濟認為該1億元貸款變相用作取得上述澳洲錫礦的權益,普濟又認為新鴻基投資服務與協議指明不可接觸公司Sun Hung Kai Holdings Ltd.相關,故向陳索償。 根據港交所紀錄,陳幹峰去年把澳洲錫礦項目以約10億元售予威達,交易代價中2.8億元為現金,餘下以可換股債券支付。威達並易名萬佳錫業配合轉型進軍有色金屬。去年萬佳錫與陳幹峰就此交易互告對方,糾紛似乎尚未解決。 127 : GS(14)@2012-09-25 00:24:31 http://orientaldaily.on.cc/cnt/finance/20110813/00202_032.html 原訴人為交易賣方陳幹峰;答辯人為Gallop Pioneer Ltd.(萬佳錫業全資附屬)及萬佳錫業本身。 涉去年購澳洲錫礦項目 按雙方去年七月十三日訂立的買賣協議及隨後的數份補充契約,Gallop Pioneer作為買方,向陳幹峰購入柏淞礦產資源環回有限公司(下稱柏淞礦產)全部股份,該公司旗下持有澳洲錫礦項目的開採業務。交易在本年三月四日完成。 原訴指按雙方協定,柏淞礦產及部分旗下公司直至交易完成日的業務收益,全歸原訴所有,而有關應付支出亦全由原訴承擔。雙方會在經審核帳目完成後十日內,互相清付有關款額。 原訴現指經審核帳目已在本年六月一日完成,經計算後,萬佳錫業一方須繳付原訴約1,514萬澳元,原訴已在七月六日發律師信追款,然而萬佳錫業一方反指原訴在交易中違反協議,拒絕接納原訴申索。 原訴否認自己有違反協議,現向萬佳錫業一方追款,及要求其交代帳目。 萬佳錫業昨收報1元,無升跌。 原訴人:陳幹峰 128 : ineedadvice(33236)@2012-09-25 00:33:23 http://www.goodtoptin.com/attach ... 201001330265_tc.pdf 誠 如 可 換 股 債 券 兌 換 公 告 所 載,根 據 該 等 協 議 之 條 款,本 公 司 已 於 二 零 一 一 年 三 月 四 日 向 賣 方 發 行 本 金 總 額 為773,500,000港 元 之 可 換 股 債 券。截 至 本 公 告 日 期,賣 方 名 下 尚 未 行 使 之 可 換 股 債 券 之 本 金 總 額 為597,000,000港 元。於 二 零 一 一 年 十 一 月 十 日,賣 方 向 本 公 司 遞 交 兌 換 通 知 連 同 債 券 證 書,藉 以 行 使 相 關 債 券 證 書 所 附 帶 本 金 總 額 為17,100,000港 元 之 兌 換 權(定 義 見 該 等 條 件), 本 公 司 已 就 此 發 出 收 據。 基 於 目 前 申 訴 仍 在 進 行 以 及 截 至 本 公 告 日 期 賣 方 未 能 回 應 本 公 司 索 取 資 料 之 要 求,兌 換 並 無 進 行。本 公 司 並 無 將 賣 方 之 名 稱 列 入 本 公 司 股 份 登 記 冊 登 記 為 本 公 司 相 關 兌 換 股 份 之 持 有 人,亦 無 安 排 有 關 股 票 以 供 領 取。– 2 – 於 二 零 一 一 年 十 二 月 初,本 公 司 接 獲 賣 方 律 師 之 要 求 函 件,指 稱 本 公 司 未 有 於 指 定 時 間 內 交 付 相 關 兌 換 股 份 之 股 票,已 違 反 該 等 條 件,且 並 無 就 違 反 該 等 條 件 之 指 控 作 出 補 救。就 此 而 言,賣 方 要 求(i)於 要 求 日 期 起 計5日 內 即 時 償 還 賣 方 持 有 之 尚 未 行 使 可 換 股 債 券 本 金 總 額597,000,000港 元 連 同 所 有 未 償 還 應 計 利 息,否 則 賣 方 將 向 本 公 司 展 開 法 律 程 序 而 不 再 另 行 通 知;及(ii)退 回 相 關 債 券 證 書。 不給錢給中間人也不至於公司不肯轉股吧? 我覺得奇怪,公司發出CB也可以不轉股? 總的來講,就是問題多多。 129 : GS(14)@2012-09-25 00:36:42 呢度是追番d細錢所以打,但是咁樣顯示應該算和解 130 : 自動波人(1313)@2012-09-25 00:37:31 個礦一億買番來? 131 : GS(14)@2012-09-25 00:40:26 131樓提及 http://www.hkexnews.hk/listedco/ ... TN20100816770_C.pdf 10.865億,應該回好多水 132 : ineedadvice(33236)@2012-09-25 09:07:49 網上看到的資料, 在這裡轉發,事情好像沒那麼簡單。 http://bbs.ifeng.com/viewthread.php?tid=14052563 明天与万佳锡业的诉讼官司就要开庭了,但我此刻已经万念俱灰。我希望把我的经历告诉每一位在港股市场奋斗的朋友,让大家看看这个所谓法制社会,金融中心下,黑暗,恐怖的一面。 柏淞礦產資源環回有限公司(柏淞)與內地一家國有企業合營的香港公司(柏淞占82%股權)持有澳大利亞塔斯馬尼亞州雷尼森錫礦50%權益。本人擁有柏淞100%股權。 2011年3月,我經與張偉標(萬佳錫業執行董事張偉權的哥哥)洽談,將本人持有的柏淞公司100%股權轉讓給萬佳錫業(原名稱“威達國際”,股票代碼: 00195.hk),總對價為10.7億港元。萬佳錫業除向本人支付了部分現金之外,同時向本人簽發了總額為7.7億多港元、到期日為2016年3月3日的可換股債券(CB),每股的價格是1.47港元。按照CB約定的條件,限制債轉股的時間是8個月。 在本人取得7.7億多港元的CB之後,除轉讓給他人一部分之外,將價值5.8億港元的CB抵押給新鴻基金融集團的兩家子公司(股票代碼:00086.hk)貸款3億港元(分為1.8億和1.2億兩份借款合同)。 依照本人與萬佳錫業之間的約定,柏淞股權轉讓交割日之前錫礦專案所產生的利潤歸本人所有。 2011年5月經香港會計師樓審計後,我應得利潤為1400多萬澳元,但萬佳錫業故意尋找理由拒絕給付,因此本人訴之於香港高等法院,目前在審理過程中(尚未開庭)。 2011年11月4日債轉股的時間到期後,我拿出價值1710萬港元的CB要求換股,但再次遭到萬佳錫業無理拒絕,並扣押了該等CB。經過約定的14天違約寬限期之後,萬佳錫業仍然拒絕換股。在此期間,萬佳錫業更換董事會主席為謝海榆,謝持有萬佳錫業股份約20%。 依照CB條款,萬佳錫業已構成根本性違約,本人作為CB持有人,有權要求對將近6億港元的CB提前行權。 2011年12月22日,本人在征得CB抵押權人新鴻基金融同意後,向香港高等法院起訴萬佳錫業,要求其承擔違約責任,提前償付將近6億元CB全部債款。 在訴訟期間內,萬佳錫業同意對上述價值1710萬港元的CB進行全部付款,並同意對其餘5.8億元CB全部換股。顯然,這是萬佳錫業承認了其既已形成的嚴重違約行為,進而做出的補救措施。在律師的建議下,我同意接受1710萬港元CB付款,但不接受換股,因為根據CB條款規定,我有絕對的權利要求萬佳錫業償付債款5.8億元。 自2011年12月起,由於萬佳錫業既不付錫礦利潤款也不予換股,我在支付給新鴻基金融11個月的高額貸款利息之後,再無能力付息及還債。到近期為止,我共欠新鴻基融資貸款本息約3.3億港元,只能期望高等法院通過簡易程式儘快判決萬佳錫業還款。 CB訴訟案幾經周折,最終確定在本月24日開庭。按照本人聘請的大律師的判斷,這個案件適用簡易訴訟程式,預計在2012年11月就會有結果。萬佳錫業一旦敗訴,必須在短期內償付債款,否則將面臨被清盤,資產被拍賣的後果。數名資深律師及證券人士表示萬佳錫業必敗無疑,因為萬佳錫業這種拒絕給債券持有人換股的行為在證卷市場是極為罕見的,是對整個香港CB債券制度的一次公然挑戰。 自2012年5月起,本人獲悉,萬佳錫業董事會主席謝海榆不斷與新鴻基金融接觸,擬收購本人抵押給新鴻基金融的CB。 2012年6月26日,萬佳錫業登出公告,宣佈本人名下的CB已全部分別轉讓給新鴻基金融旗下的投資服務和金融結構兩家公司。這就意味著,如果換名後的這兩家公司參與本人的訴訟,我將喪失主張CB權益的資格。 本月6日新鴻基金融旗下的投資服務和金融結構兩家公司向法院遞交了參加CB訴訟案的申請,表示支持本人的訴訟。但在19日晚上12點之前,萬佳錫業突然發佈公告,宣佈以3億港元購回了這批價值5.8億港元CB。其中,謝海榆以四個月期3厘貸款給萬佳錫業,餘額擬以內部資源及/或透過集資活動撥付。 20日,新鴻基金融旗下的兩家公司也向法院撤回了參加訴訟申請。 本人以上所闡述事實均是客观陈述。萬佳錫業在嚴重違約並即將面臨被法院判令還債直至清盤的情況下,使用釜底抽薪之計,利用訴訟程式時間上的空檔,輕而易舉地化解了其由於自身違規行為所產生的危機,並完完全全的解除了他對我故意違約的責任,其僅僅動用了3億港元元,就消除了5.8億元的債務,還美其言說在幫公司減低債務。而作為原始CB持有人,我本應得到的所有利益都付之東流。萬佳錫業,作為一間香港的上市公司,在沒有任何理由的情況下,拒絕讓債券持有人行使換股權利已是不可申辯的違法行為,而在只有五天即將開庭如此敏感的時間點,從我債權人處公然購回上述CB,如此霸道的行為難倒不是對整個香港金融體制的蓄意挑釁嗎?!嗚呼!公理何在?法治何在?試問,對上市公司的這種違約行為如不進行制裁,今後誰還敢要上市公司的CB! 133 : GS(14)@2012-09-25 22:20:58 未睇過上市公司點講,另外無人迫你押CB,邊個叫你貪心? 134 : GS(14)@2012-09-29 23:16:40 http://www.hkexnews.hk/listedco/ ... TN20120928015_C.pdf 貸款資本化 於二零一二年九月二十七日(交易時段後),本公司與謝先生訂立有條件貸 款資本化協議,據此,謝先生有條件同意將貸款結欠之89,200,000 港元撥充 資本,藉以按每股0.2 港元之認購價認購合共446,000,000 股新股份。於貸款資 本化協議日期,本集團尚欠謝先生約151,500,000 港元。 假設本公司之已發行股本於本公佈日期至貸款資本化完成止期間不會出 現任何變動,446,000,000 股貸款資本化股份相當於本公司於本公佈日期之 現有已發行股本約15.5%,及因配發及發行貸款資本化股份而擴大之全部 已發行股本約13.4%。' ... 建議在獲股東批准下配售新股份 於二零一二年九月二十七日(交易時段後),本公司亦與配售代理訂立配售 協議,據此,本公司有條件同意透過配售代理竭盡所能向不少於六名承配 人配售合共1,804,000,000 股配售股份,最多可分兩批進行,首批不得超過 1,304,000,000 股配售股份,而第二批則不得超過500,000,000 股配售股份,各配 售批次項下每股配售股份作價0.2 港元。 假設本公司之已發行股本於本公佈日期至配售完成止期間不會出現任何 變動,配售股份上限1,804,000,000 股相當於(i) 本公司於本公佈日期之現有已 發行股本約62.6%;(ii) 因配發及發行配售股份而擴大之全部已發行股本約 38.5%;及(iii) 本公司因配發及發行配售股份及貸款資本化股份而擴大之全 部已發行股本約35.2%。 貸款資本化價格及配售價0.2 港元較(i) 股份於本公佈日期在聯交所所報收 市價每股0.38 港元折讓約47.4%;(ii) 股份於本公佈日期前最後五個連續交易 日所報平均收市價每股約0.33 港元折讓約39.4%;及(iii) 股份於本公佈日期 前最後十個連續交易日所報平均收市價每股約0.34 港元折讓約41.2%。 配售所得款項總額及淨額最多分別約為360,800,000 港元及355,000,000 港元, 分別擬用於撥付購回、償還貸款結餘(即約60,800,000 港元另加應計利息)、 可能收購錫礦項目之10%額外權益、尚未確定之其他未來潛在投資及撥作 一般營運資金。 由於配售須待配售協議所載之先決條件達成後方告完成,配售可能付諸實 行,亦有可能告吹。股東及有意投資者在買賣股份時宜審慎行事。 建議更改公司名稱 董事會建議將本公司之英文名稱由「Goodtop Tin International Holdings Limited」 改為「L’sea Resources International Limited」,而中文名稱則由「萬佳錫業國際控 股有限公司」改為「利海資源國際控股有限公司」。 更改本公司之名稱須獲股東於即將召開之股東特別大會上批准及獲開曼 群島公司註冊處處長批准,方可作實。 ... 進行貸款資本化及配售之原因以及所得款項用途 於二零一一年三月四日完成收購事項後,本公司正式進軍有色金屬行業。於 收購事項後,本集團在澳洲塔斯曼尼亞一個錫礦項目(「錫礦項目」)持有41%權益。 錫礦項目由雷尼森(Renison) 地下礦場、比肖夫山(Mount Bischoff) 露天開採錫礦 項目及倫特爾斯(Rentails) 尾礦再處理項目組成。雷尼森地下礦場一直是全球 主要硬岩錫礦之一,亦為澳洲最大錫礦場。完成收購事項後,本集團透過其 於雷尼森地下礦場及比肖夫山露天礦場之41%權益,成為全球主要錫生產商 之一。 根據收購事項之買賣協議,部分代價以發行可換股債券之形式償付。於收購 事項完成日期,本公司發行本金額為773,500,000港元之五年期零息可換股債券。 可換股債券以港元計值,賦予持有人權利於可換股債券發行日期起計五年內 隨時按兌換價每股1.47 港元將其兌換為本公司股份。 誠如本公司於二零一二年九月十九日所公佈,本公司擬向債券持有人新鴻基 投資服務有限公司及新鴻基結構融資有限公司購回面值為580,000,000 港元之 可換股債券,作價300,000,000 港元。謝先生於二零一二年九月十九日向本集團 提供貸款。經計及購回、本集團之營運資金需求及財務狀況後,董事相信將 本公司結欠謝先生之部分貸款轉化為資本及進行配售,符合本公司最佳利益。 董事預期配售所得款項總額及淨額最多分別約為360,800,000 港元及355,000,000 港元,分別擬用於撥付購回、償還貸款結餘(即約60,800,000港元另加應計利息)、 可能收購錫礦項目之10%額外權益、尚未確定之其他未來潛在投資及撥作一 般營運資金。 董事亦認為貸款資本化及配售將擴大本公司之資本基礎,同時降低本集團負 債水平,有助加強本集團之財務狀況。本集團現有重大負債亦將於不影響本 集團營運資金之情況下大幅減少。 董事會亦曾考慮各種集資途徑,並相信配售可為本集團提供集資機會,同時 拓闊其股東及資本基礎。董事視配售為恰當集資方式,原因為(i) 與債務融資 活動相比,配售不會增加本公司之負債比率;(ii) 與其他股本融資活動相比, 配售不單可擴大本公司之資本基礎,更可拓闊其股東基礎;及(iii) 就本公司於 購回項下之時間限制而言屬可行。 憑藉配售帶來之額外資金,本公司亦將處於更佳位置,長遠而言為其未來業 務發展物色商機。因此,董事認為配售符合本公司及其股東整體最佳利益。 於本公佈日期,除上文所述者外,尚未覓得該等機遇。 計埋配售剛好50% 135 : ineedadvice(33236)@2012-10-02 23:36:32 咁快就換好名了,呢間公司果然不簡單,這麼短的時間做出了咁大的舉動,值得注意一下。 136 : fineram(806)@2012-10-03 21:42:01 134樓提及 195 勁狗. 不過條友係貪心左D 137 : GS(14)@2012-10-03 22:43:20 137樓提及134樓提及 都算初段有得你賺 138 : ineedadvice(33236)@2012-10-04 21:41:17 其实条友贪不贪心就不關我的事,我比較想瞭解上市公司什麽情況下可以不換股給人,對我來講,CB同股票的對上市公司的約束應該差不多啊。 139 : GS(14)@2012-10-04 22:27:54 139樓提及 打緊官司,買方同賣方瓜葛未清,單收購可能失效,所以唔換都正常... 換左又多件野追 140 : ineedadvice(33236)@2012-10-04 22:36:50 140樓提及139樓提及 咁樣好像上市公司大嗮喔。。都是拿股票穩鎮滴。。 141 : GS(14)@2012-10-04 22:37:51 141樓提及140樓提及139樓提及 就算拿股票是可以凍結的 142 : ineedadvice(33236)@2012-10-04 22:50:30 142樓提及141樓提及140樓提及139樓提及 如果要凍結股票,就要法院判啦,那麼就要打官司,過程更麻煩。 歸根究底,呢幫都不是什麽正經人,不然就不會搞出咁多野。 143 : 26222528(32488)@2012-10-20 14:12:31 利海买呢只股用左吾少钱。。。2毫配股9成都系利海拿啥。宜家3毫几应该五会再掉了挂。大家比D意见 144 : greatsoup38(830)@2012-12-02 11:01:47 http://www.hkexnews.hk/listedco/ ... TN20121128476_C.pdf 195 董事會欣然宣佈,於二零一二年十一月二十日,香港附屬公司與中國合夥人 就建議項目訂立技術合作協議,為期50 年。據董事經作出一切合理查詢後所 深知、全悉及確信,中國合夥人為獨立於本公司及其附屬公司以及其關連人 士(定義見上市規則)之第三方。 中國合夥人為國際領先生物濕法冶金科技研發機構,具備先進生物濕法冶金 技術。生物濕法冶金技術指利用微生物提取礦石中的貴金屬。技術合作協議 由香港附屬公司訂立以就建議項目與中國合夥人展開研發合作。 根據技術合作協議,香港附屬公司就(其中包括)建議項目承擔之責任如下: (a) 提供建議項目所需資金以及辦事處、員工住宿及實驗室等場地; (b) 僱用中國合夥人就進行建議項目所推薦之研發團隊並支薪;及 (c) 成立技術團隊及銷售團隊將建議項目商業化。 (d) 協助香港附屬公司成立技術團隊及銷售團隊。 根據技術合作協議,中國合夥人代表(擁有香港附屬公司40%股權)將代表中國 合夥人履行中國合夥人所承擔之責任,並有權享受中國合夥人獲技術合作協 議賦予之權利。 根據技術合作協議,香港附屬公司及中國合夥人將共同擁有建議項目成功取 得之專利,惟相關專利之獨家使用權歸香港附屬公司所有。 根據技術合作協議,香港附屬公司及中國合夥人於技術合作協議項下並無任 何資本或財務承擔。 145 : GS(14)@2012-12-18 00:23:36 http://www.hkexnews.hk/listedco/ ... TN20121217342_C.pdf 萬佳錫業控股有限公司(「本公司」)董事會(「董事會」)宣佈,由二零一二年十二 月十七日起,傅榮國先生(「傅先生」)已提出辭任本公司之首席財務官,公司秘 書及授權代表。傅先生及董事會確認彼與董事會並無意見分歧,且概無有關 其辭任之事宜須提呈本公司股東及香港聯合交易所有限公司之事宜。 董事會謹此對傅先生在任期間對本公司作出之貢獻致謝。 董事會亦欣然宣佈,由二零一二年十二月十七日起,謝煥英女士(「謝女士」)獲 委任為本公司之新任首席財務官,公司秘書及授權代表。 謝煥英女士,51 歲,於二零一二年十二月加入本集團。謝女士於一九八四年畢 業於香港理工大學會計系。謝女士於二零零四年一月取得廣州暨南大學中國 會計學碩士學位。謝女士為香港會計師公會會員、特許公認會計師公會資深 會員、英格蘭及威爾斯特許會計師公會會員及香港稅務會會員,並自二零一 零年註冊為註冊稅務師。謝女士在工商界擁有超過二十六年財務管理經驗。 於加盟本集團前,謝女士曾出任數家在主板上市的公司的首席財務官、財務 總監、合資格會計師及公司秘書。 http://webb-site.com/dbpub/positions.asp?p=50366&hide=N http://www.hkexnews.hk/listedco/ ... TN20050218095_C.pdf http://www.hmdatalink.com/PDF_C/C00530/041005c.pdf 1201、464、2389、175 146 : GS(14)@2012-12-28 00:22:56 http://www.hkexnews.hk/listedco/ ... TN20121227529_C.pdf 董事會欣然宣佈,於二零一二年十二月二十一日,本公司持有60%股權之間接 附屬公司利海生物工程(長沙)有限公司與紫金訂立戰略合作框架協議。根據 戰略合作框架協議,訂約各方同意就研發有關低品位銅礦開發技術,建立為 期五年之長遠戰略技術合作關係(「研發合作」)。據董事經作出一切合理查詢 後所深知、全悉及確信,紫金為獨立於本公司及其附屬公司以及彼等之關連 人士(定義見上市規則)之第三方。 紫金主要從事勘探及開採黃金及其他礦產資源業務,為中國500 強企業之一。 憑藉利海及紫金各自之技術優勢,訂約雙方將攜手根據戰略合作框架協議進 一步加強研發合作。紫金側重工藝研究、工程放大和產業化實施,利海側重 基礎理論、關鍵設備設計與放大、工藝系統優化等研究。 雙方首期的研發合作方向包括:(i) 利用生物方法從低品位銅礦中提銅工藝設 計和優化;(ii) 加快銅提取速度,提高銅提取效率技術研究;及(iii) 生物安全性 研究。 根據戰略合作框架協議,利海及紫金並無任何資本或財務承諾。 147 : greatsoup38(830)@2013-01-04 00:55:58 http://www.hkexnews.hk/listedco/ ... TN20130103880_C.pdf YT Parksong Australia Holding Pty Ltd 雷尼森項目 — 2012 年度每月實際錫精礦生產量 2012 雷尼森項目生產量一月二月三月四月五月六月七月八月九月十月十一月十二月總額 100% 精礦含錫(噸) 402 301 465 487 338 570 543 390 553 750 490 551 5,839 2012 本公司所佔權益一月二月三月四月五月六月七月八月九月十月十一月十二月總額 41% 精礦含錫(噸) 165 124 191 200 138 234 223 160 227 308 201 226 2,394 2011 雷尼森項目生產量一月二月三月四月五月六月七月八月九月十月十一月十二月總額 100% 精礦含錫(噸) 391 350 502 552 401 380 338 413 500 519 364 302 5,012 2011 本公司所佔權益一月二月三月四月五月六月七月八月九月十月十一月十二月總額 41% 精礦含錫(噸) 160 144 206 226 164 156 139 169 205 213 149 124 2,055 148 : greatsoup38(830)@2013-01-12 14:25:06 http://www.hkexnews.hk/listedco/ ... TN20130111608_C.pdf 本公司董事會(「董事會」)欣然宣佈,茲提述其合營企業夥伴Metals X Limited (「MLX」)日期為二零一三年一月十日之新聞稿,並摘錄如下: 「MLX欣然宣佈,其擁有50%權益之雷尼森錫礦經持續進行地下勘探活動後, 證實在現有資源邊界以外發現蘊藏高品位錫之新礦化帶,開採機會遠較現有 發展項目為高,乃過往營運商從未發現者,目前提供良機迅速將其轉為礦區。 在雷尼森北部地區,旨在擴大Huon 北部礦帶之擴張計劃從現有資源邊界發現 長達90米之高品位礦化帶,最佳結果為在U4639 10.53米深錄得5.24%之含錫品位。 Huon 北部地區沿線及交錯地區仍未開發。 在Central Federal Bassett (CFB)地區,資源鑽採繼續取得良好成果,包括在U4625 4.18 米深錄得5.26%之含錫品位,令MLX更加深信將可透過不斷施工在位於離現有 下墜基建20 米處闢出一個全新獨立生產區。CFB任何生產將有可能大幅提高 營運靈活彈性..... 成功持續進行勘探表明雷尼森具備重大潛力,仍為澳洲唯一世界級錫礦,亦 為澳洲唯一錫生產商。」 MLX及YT Parksong Australia Holding Pty Limited(「YTPAH」)各自擁有Bluestone Mines Tasmania Joint Venture Pty Limited 之50%權益,當中包括雷尼森錫礦。YTPAH為本 公司持有82%股權之間接附屬公司。MLX為在澳洲證券交易所上市之新興多 元化資源集團。 149 : greatsoup38(830)@2013-01-18 01:23:01 http://www.hkexnews.hk/listedco/ ... TN20130117601_C.pdf 於二零一二年十一月一日,本公司之全資附屬公司柏淞礦產與謝先生(作為 貸款人)訂立新貸款協議, 據此, 貸款人同意向柏淞礦產借出本金額 170,000,000 港元,以供本公司支付部分購回代價。由於謝先生乃按一般商業 條款向本公司提供財務援助,且並無以本公司資產作抵押,故該等財務援 助獲豁免遵守上市規則第14A.65(4)條項下之申報、公告及獨立股東批准規定。 本公佈乃由本公司自願作出。 茲提述利海資源國際控股有限公司日期為二零一二年九月十九日之公佈及本 公司日期為二零一二年十一月二日之通函(「通函」)。除文義另有所指外,本公 佈所用詞彙與通函所界定者具相同涵義。 於二零一二年十一月一日,本公司之全資附屬公司柏淞礦產資源環回有限公 司與本公司執行董事、主要股東及關連人士謝先生(作為貸款人)訂立貸款協 議(「新貸款協議」),據此,貸款人同意向柏淞礦產借出本金額170,000,000 港元, 以供本公司支付部分購回代價(「新貸款」)。新貸款協議之主要條款如下: 新貸款本金額: 最多170,000,000 港元 年期: 新貸款提取日期起計6 個月或貸款人與本公司可能協 定之其他日期 利息: 按新貸款總額收取年息6 厘 新貸款其中3,000,000 港元及27,584,000 港元已分別於二零一二年十二月十一日 及二零一三年一月十五日提取。 由於關連人士謝先生乃按一般商業條款向本公司提供財務援助,且並無以本 公司資產作抵押,故該等財務援助獲豁免遵守上市規則第14A.65(4) 條項下之 申報、公告及獨立股東批准規定。 本公司擬以一般營運資金及╱或配售所得款項撥付餘下購回代價。 由於部分新貸款將用以償還購回代價,故部分配售所得款項將撥作償還新貸款。 150 : qt(2571)@2013-03-30 00:04:02 年度業績 151 : greatsoup38(830)@2013-03-30 21:47:44 稅前蝕少10%,至2.1億,負資產重債 152 : greatsoup38(830)@2013-05-15 01:42:57 盈喜 153 : greatsoup38(830)@2013-05-17 20:09:14 唔掂 154 : greatsoup38(830)@2013-06-05 22:32:48 老細被告 155 : GS(14)@2013-07-27 12:36:26 又Roma... 156 : greatsoup38(830)@2013-09-01 17:58:55 195 虧損降15%,至4,200萬,債一般 157 : greatsoup38(830)@2013-10-26 23:53:50 間接承認業務唔太好 158 : greatsoup38(830)@2014-02-08 15:56:43 195 159 : GS(14)@2014-03-31 00:41:45 195 虧損降8%,至1.1億,輕債 160 : greatsoup38(830)@2014-08-31 13:38:17 虧損降2成,至3,200萬,重債 161 : GS(14)@2014-09-28 20:10:54 諒解備忘錄買野 162 : greatsoup38(830)@2015-01-25 15:18:14 無左 163 : GS(14)@2015-04-30 00:54:37 換個新股東 164 : derek777(35201)@2015-05-13 23:25:12 警號現在停了沒有? 165 : greatsoup38(830)@2015-05-14 01:20:08 希望好快 166 : popeyelo(46952)@2015-06-15 19:28:00 greatsoup38在164樓提及 湯兄,睇唔明呢隻最近攪乜,大成交抽上,請問有冇乜嘢見解?警號仍然生效?謝指教 167 : greatsoup38(830)@2015-06-15 23:57:41 炒廣東國企重組 168 : popeyelo(46952)@2015-06-16 07:42:57 greatsoup38在166樓提及 清楚,唔該哂 169 : greatsoup38(830)@2015-06-17 00:23:45 亂來炒 170 : popeyelo(46952)@2015-06-17 09:52:40 greatsoup38在168樓提及 點解咁講? 171 : greatsoup38(830)@2015-06-17 23:58:13 他有甚麼可以改革? 172 : 味素良田(34567)@2015-06-18 16:26:04 為什幺Blackstone減持 173 : greatsoup38(830)@2015-06-28 18:18:30 不看好就減持 174 : greatsoup38(830)@2015-08-27 00:42:22 轉賺1,000萬,輕債 175 : greatsoup38(830)@2016-02-12 04:00:32 盈警 176 : GS(14)@2016-03-19 02:19:40 改為全購 177 : greatsoup38(830)@2016-04-04 01:11:47 虧損降4成,至800萬,4.75億現金 178 : greatsoup38(830)@2016-04-04 01:50:15 虧損降5成,至2,900萬,重債 179 : GS(14)@2016-08-07 21:37:27 盈警 180 : GS(14)@2016-08-24 15:36:39 轉虧5,000萬,重債 181 : GS(14)@2017-02-28 17:22:09 本公司董事會 (「董事會」) 謹此通知本公司股東(「股東」)及潛在投資者,根據董事會對現 可取得之本集團截至二零一六年十二月三十一日止年度之未經審核綜合管理賬目之初步審視, 相較於本集團截至二零一五年同期錄得之虧損淨額,預計截至二零一六年十二月三十一日止年 度將錄得溢利,此乃主要由於: (a) 相較於二零一五年同期錄得之毛虧損,本集團預計截至二零 一六年十二月三十一日止年度將錄得毛利潤;及 (b) 根據本集團所持有位於澳大利亞塔斯曼尼亞 之錫礦之資產價值於二零一六年十二月三十一日之初步估值,出現可能減值虧損撥回。毛虧損 轉為毛利潤及可能減值虧損撥回主要由於期內國際市場錫價上升,導致於二零一六年十二月三 十一日錫礦之資產價值的可收回金額超過其賬面值。 182 : GS(14)@2017-04-02 22:18:34 虧損增108%,至5,200萬,重債 183 : GS(14)@2017-04-18 12:31:55 借款合同之補充協議及貸款資本化 董事會欣然宣佈,於二零一七年三月二十九日(交易時段後及根據借款合同出讓貸款人 權利後),賽伯樂與本公司訂立(i)主要對借款合同之條款進行修改及重述以延長該貸款 到期日的補充協議,及(ii)有關貸款資本化的有條件資本化協議,據此,本公司將按每股 資本化股份 0.08 港元之價格發行 1,700,000,000 股資本化股份,而發行該等資本化股份 之代價將與該貸款尚未償還本金額 136,000,000 港元抵銷。本公司主要股東及本公司於 借款合同項下責任之擔保人謝海榆先生同意將貸款人於借款合同項下的權利轉讓予賽 伯樂以及借款合同之修改。 184 : GS(14)@2017-06-21 11:05:47 本公司董事會(「董事會」)僅此宣佈,Bluestone Mines Tasmania Joint Venture Pty Limited (「BMTJV」()其中YT Parksong Australia Holding Pty Limited(「YTPAH」)持有50%股權)與 Scope Engineering Services Pty Limited就於塔斯馬尼亞雷尼森錫礦安裝新碾碎機及礦石分揀 設 施 訂 立 工 程 及 建 造 協 議 。 項 目 總 資 金 成 本 估 計 約 為 一 千 四 百 萬 澳 元 , 其 中 50% 將 由 YTPAH承擔。YTPAH為本公司持有82%股權之間接附屬公司。 項目將包括建造一個具有新的特定用途,包含碾碎、篩選及礦石分揀三個階段的工廠,以 通過在磨礦生產線及進行其他下游加工階段前,剔除廢料以減少每噸所產生金屬的加工單 位成本,增加金屬產量及提高資源使用率。建造該工廠的土方工程已經動工,實際完工目 前預期為二零一八年四月。 185 : GS(14)@2017-07-04 12:22:41 本公司董事會(「董事會」)特此公告已完成了對雷尼森尾礦再選項目(「尾礦項目」)已更新的 確定可行性研究。 尾礦項目是由Bluestone Mines Tasmania合營企業(「BMTJV」)管理下之雷尼森錫礦項目的一 部分( 其中YT Parksong Australia Holding Pty Limited(「YTPAH」)持有50%股權)。YTPAH為 本公司持有82%股權之間接附屬公司。誠如本公司截止二零一六年十二月三十一日止年度 年報所披露,尾礦項目是指對雷尼森地下礦開始開採後累積的尾礦進行再選。它涉及處理 約21,000,000公噸的尾礦,在雷尼森專用尾礦平均品位為0.45%的錫與0.23%的銅。 就目前估算尾礦項目需要的總建設資金約為205,000,000 澳元上下浮動15% ,流動資金約為 15,000,000澳元,及就維持營運年期的資金約23,000,000澳元。基於假設錫金屬價格為每公 噸20,000美元及1澳元匯兌0.75美元,尾礦項目的已更新的確定可行性研究提供了正面的商 業論據。 根據已更新的確定可行性研究的結果,對尾礦項目作出任何最終投資決定前,本集團正考 慮不同的因素包括但不限於籌集資金的可行性及相關的法定審批。於本公告日期,關於尾 礦項目並沒有作出最終的投資決定,及尾礦項目的發展計劃可能會亦可能不會進行。本公 司將會於適當時候以公告方式通知本公司股東及潛在投資者關於尾礦項目任何進一步的重 要發展。 186 : GS(14)@2017-08-02 17:13:28 盈警 187 : GS(14)@2017-08-16 11:39:54 利海資源國際控股有限公司(「本公司」)之董事會(「董事會」)欣然宣佈, (1) 李冬先生(「李 先生」)已獲委任為本公司董事會之執行董事兼主席,自二零一七年八月十五日起生效;及 (2) 謝玥小姐(「謝小姐」)已獲委任為本公司董事會之執行董事,自二零一七年八月十五日起生 效。 188 : GS(14)@2017-09-27 15:20:42 轉盈130萬,輕債 189 : GS(14)@2017-10-21 03:06:50 little bad 190 : GS(14)@2017-10-22 22:31:20 轉盈100萬,輕債 191 : GS(14)@2018-01-24 15:59:25 本公司董事會 (「董事會」) 謹此通知本公司股東及潛在投資者,根據董事會對現可取得之 本集團截至二零一七年十二月三十一日止年度之未經審核綜合管理賬目作出之初步評估,相 較於二零一六年同期,預計截至二零一七年十二月三十一日止年度本集團之淨溢利將錄得明 顯下跌。由於在二零一六年本集團錄得一項顯著的減值虧損撥回,該撥回總額為 170,421,000 港元(本集團持有該礦山的 50%權益),為本集團所持有的雷尼森地下礦之物業、機器及設備 以及勘探及評估設備,根據礦山的這些資產於二零一六年十二月三十一日的最新估計可收回 金額而定。而截至二零一七年十二月三十一日止年度,根據管理層從估值師獲得的初步估值, 將不會錄得此顯著的減值虧損撥回。 192 : GS(14)@2018-01-30 16:59:43 於二零一八年一月二十九日( 聯交所交易時段後 ),本公司與配售代理訂立配售協議,據 此,配售代理已有條件同意盡其所能促使承配人於配售期按每股配售股份0.102港元之配 售價認購最多600,000,000 股新股份。目前預期將會有不少於六名承配人, 該等承配人及 其最終實益擁有人均須為獨立第三方。 每股配售股份0.102港元的配售價較(i)股份於配售協議日期於聯交所所報收市價每股0.125 港元折讓約18.40%;及(ii)股份於緊接配售協議日期前最後五個連續交易日於聯交所所報 的平均收市價約每股0.127港元折讓約19.69% 193 : GS(14)@2018-08-20 00:51:46 本公司董事會 (「董事會」) 謹此通知本公司股東及潛在投資者,根據董事會對現可取得之本 集團截至二零一八年六月三十日止六個月之未經審核綜合管理賬目作出之初步評估,相較於 二零一七年同期,預計截至二零一八年六月三十日止六個月本集團之淨溢利將錄得較大上升。 預計淨溢利的增幅主要由於截至二零一八年六月三十日止六個月本集團預計錄得的毛溢利較 大上升,相較於截至二零一六年六月三十日止六個月。預計之毛溢利上升主因為於二零一八 年上半年,錫精礦成交價上升。此外,本集團預計截至二零一八年六月三十日止六個月的其 他收益及虧損內的匯兌收益淨額將錄得顯著上升,相較於截至二零一七年六月三十日止六個 月。本集團預計截至二零一八年六月三十日止六個月將錄得財務成本顯著下降,相較於截至 二零一七年六月三十日止六個月。預計之財務成本下降主要由於其他借款之利息支出減少所 致。 194 : GS(14)@2018-10-19 08:06:02 與硅谷國際的合作備忘錄 綠科科技國際有限公司(「本公司」)董事(「董事」)會(「董事會」)欣然宣佈,本公司的全 資附屬公司綠科科技國際發展有限公司(「綠科國際發展」)於二零一八年十月十八日與硅谷 國際簽訂了一份無法律約束力的合作備忘錄(「合作備忘錄」)。 硅谷國際是建立在美國加州的一個非營利組織,旨在推進中美兩國間的貿易往來、項目投資、 優質教育資源共享、各領域間的人才交流、技術交流以及政府之間友好關係的建立。 合作備忘錄的期限為二十年,受制於任何一方提前終止的權利。合作備忘錄列明了雙方在以 下各方面進行合作的意向:- 1. 孵化投資 硅谷國際幫助提供美國領先的科技項目,雙方共同甄別和評選,綠科國際發展對遴選出的科 技項目提供諮詢、孵化或投資等支持。 2. 中美項目落地 雙方幫助和支持對方在中美兩國進行科技項目和孵化器的運營、合作及落地。 3. 收購與科技成果轉化 雙方幫助和支持對方在中美兩國進行上市、上市公司重組、收購兼併、合資合作、科技成果 轉化、知識產權等方面的合作和落地。 4. 創新創業培訓 硅谷國際協調美國科技、大學和商業資源。雙方共同合作開發創新創業培訓課程,建設創新 創業培訓基地,並在中美兩國共同推廣、運營和落地。 5. 人才和信息 雙方為對方提供中美產業信息、智力資源信息和專業人才引進等方面的共享服務和資源支持。 董事會認為通過合作備忘錄下擬進行的合作,雙方可受惠於分享對方的資源及專業知識,從 而發掘及發展國際上具潛力的科技項目。 上述於合作備忘錄下擬進行的合作受制於最終及具法律約束力的協議,並無法保證此類項目 能夠實現。 195 : GS(14)@2018-11-15 17:59:14 綠科科技國際有限公司(「本公司」)董事(「董事」)會(「董事會」)欣然宣佈,本公司的全 資附屬公司綠科科技國際發展有限公司(「綠科國際發展」)於二零一八年十一月十四日與深 圳中科創客學院有限公司(「創客學院」)及綠科雲城科技發展有限公司(「綠科雲城科技」) 簽訂了一份無法律約束力的合作備忘錄(「合作備忘錄」)。 創客學院由中國科學院深圳先進技術研究院及深圳市創新投資集團於二零一四年在深圳共同 成立。創客學院致力於創造一個為創新和創業的全生態環境,是一個識別和培養創新人才的 機構,是科研成果轉化和商業化的平臺,是一個青年人才創新創業基地, 也是新興產業的聚 集和培育中心。 綠科雲城科技是綠科投資集團旗下的共用和共創服務運營商,致力於新的智慧城市建設和運 營服務。 它旨在以物聯網技術及其應用為核心,同時利用其資金將大數據,人工智能,VR 或 AR和區塊鍊等先進技術整合到城市的同一物理空間中, 城市共建中心,支持和培育城市未 來的細分行業領軍企業,提高城市競爭力。綠科雲城科技的40%股權由北京東方綠科投資管 理有限公司持有,該公司持有北京賽伯樂綠科投資管理有限公司的50%股權。 北京賽伯樂綠 科投資管理有限公司間接持有賽伯樂綠科投資控股(香港)有限公司(本公司主要股東)的50% 股權。 合作備忘錄的期限為二十年,受制於任何一方提前終止的權利。合作備忘錄列明各方在以下 各方面進行合作的意向:- 1. 實施共創中心的合作 綠科國際發展及創客學院利用自身資源共同幫助綠科雲城科技在國內各地落地共創中心。 2. 共創空間/孵化器落地合作 綠科國際發展及綠科雲城科技兩方利用自身資源支持創客學院共創空間/孵化器的落地、運 營。 3. 項目孵化合作 各方共同甄別和評選,綠科國際發展對遴選出的科技項目提供諮詢、孵化或投資等支援。 4. 創新創業培訓合作 各方協調中國科學院、大學和商業資源,共同合作開發創新創業培訓課程,建設創新創業培 訓基地,並共同推廣、運營和落地。 5. 資本合作 綠科雲城科技適時由其自身資本或協調綠科投資集團旗下基金對創客學院進行股權投資,以 促進業務的深入融合和發展。 董事會認為通過合作備忘錄下擬進行的合作,所有合約方均可建立長期合作關係,並可受惠 於分享資源及服務,從而發掘及發展中國具潛力的項目。 196 : GS(14)@2019-01-27 16:15:30 笑了 197 : GS(14)@2019-01-29 10:09:22 bad 198 : GS(14)@2019-02-12 07:58:33 勁 199 : GS(14)@2019-05-16 01:37:12 於 二 零 一 九 年 五 月 十 五 日( 聯 交 所 交 易 時 段 後 ), 本 公 司 與 配 售 代 理 訂 立 配 售 協 議 , 據 此,配售代理已有條件同意盡其所能促使承配人按每股配售股份0.055港元之配售價認購 最多1,366,000,000股新股份。目前預期將會有不少於六名承配人,該等承配人及其最終實 益擁有人均須為獨立第三方。 每股配售股份0.055港元的配售價較(i)股份於配售協議日期於聯交所所報收市價每股0.060 港元折讓約8.33% ;及(ii) 股份於緊接配售協議日期前最後五個連續交易日於聯交所所報 的平均收市價約每股0.061港元折讓約9.84%。 假設本公司之已發行股本於本公告日期至完成日期之間概無變動,配售股份的最高數目 佔(i)本公司於本公告日期的現有已發行股本20%;及(ii)經配發及發行配售股份擴大後本 公司的已發行股本約16.67%。 PermaLink: https://articles.zkiz.com/?id=270070

青心直說:企業現金流響警號1 : GS(14)@2011-12-02 16:50:52http://hk.apple.nextmedia.com/te ... 326&art_id=15826260 PermaLink: https://articles.zkiz.com/?id=276815

Next Page ZKIZ Archives @ 2019 | ||||||