- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

從財務長到媒體經營 深受三大家族重用 許婉美掌富邦金的機遇與挑戰

| ||||||

原台灣大哥大行政總經理許婉美,接任富邦金總經理讓不少人跌破眼鏡,但其實她的大半職涯都在金融圈打滾,而且深受國泰蔡家、和信辜家、富邦蔡家三大家族重用;在台灣大期間,還讓momo親子台從虧損上億元轉為獲利逾七千萬元。 十月一日,富邦金控發布重大訊息,台灣大哥大行政總經理許婉美接任總經理,原總座龔天行轉任富邦產險董事長。兩天後,許婉美第一次以總座身分出席公開場合,並分享自己心情:「套用一句陳邦仁(原富邦證董事長,現任台灣大執行董事)的話:『人生如棋』,每一次職涯的轉換,其實常不在預期中。」事實上,人事案公布後,最震驚的應不是許婉美本人,而是各大金控高階主管,紛紛打聽「這是誰啊?」甚至連富邦金控內部不少主管也說,之前根本沒與這號人物互動過。 財務管控 不容一毛誤差幾位曾與許婉美有過一面之緣的金控、銀行高層,對她的評價也多半只有「感覺滿親切、隨和,但沒有深入接觸過。」其中一人說:「因為許婉美實在是太低調了。」事實上,低調的許婉美早自一九七八年開始就踏入金融圈,在交通銀行從小小的辦事員做起;先後擔任和信電訊、國泰金控、台灣大哥大財務長,成為少數縱橫和信辜家、國泰蔡家與富邦蔡家等三大家族的人物。每個認識她的人,談到她對財務、預算控制的精準程度,都豎起大拇指。台灣大公共事務處處長阮淑祥形容:「就算只有一毛錢的誤差,都逃不過她的眼睛!」許婉美不只專業能力深受推崇,工作態度也無懈可擊,與她共事多年的台灣大哥大技術長王鴻紳,讚許她是個「使命必達、效率高的人」。據了解,許婉美幾乎每天都忙到晚上九點後才下班,把工作帶回家做更是家常便飯,堪稱「拚命三娘」;舉例來說,每回公司編製例行財報時,她必定會把資料帶回家審查,連睡覺前都要躺在床上再三翻閱,「等她再與同事討論財報時,她會完整的一一指出需要修改之處。」許婉美不僅在金融界累積了漂亮的資歷,在電信圈也是一片好評。談到她在電信領域的成就,不能不提到前台灣大哥大總經理、現任TVBS台董事長張孝威。 張孝威是許婉美職涯中的頭號貴人,兩人曾在大華證券、中華開發共事,後來張孝威被台灣大挖角擔任總經理,也提攜許婉美擔任財務長,而且是張孝威名正言順的職務代理人。一名知情人士指出:「台灣大內部的人,都把她視為Harvey(張孝威)的分身。」某位與她共事逾十年的台灣大高層回憶許婉美:「不但認真又專業,處理事情也很fair(公正),EQ非常高,而且沒什麼架子。」比方說,許婉美在台灣大任職期間,與另一名女同事的英文名字皆為Vivien,「雖然許婉美位高權重,是張孝威的代理人,但同事們都毫無忌諱的給她取了一個『大V』的外號,不少同事見到她也直稱大V,許婉美全不在意。」另外,台灣大員工普遍畏懼張孝威,一旦他休假,許婉美代理職務,員工們心情就輕鬆愉快許多。「Harvey個性非常嚴厲,如果部屬表現讓他不滿意,他會毫不留情責備,相較之下,大V個性溫和多了。」不只個性受到歡迎,許婉美在台灣大的期間,也的確憑藉專業立下不少汗馬功勞;最為人樂道的,一是購併台灣固網之後超高難度的整帳工程,另外則是讓momo親子台(優視傳播)成功轉虧為盈。 跨足金融、電信、媒體產業二○○四年,許婉美擔任台灣大財務長,負責整理子公司、孫公司交叉持股,當時台灣大與台固複雜的交叉持股關係相當混亂,連內部帳務人員都理不出頭緒,甚至被外界戲稱「簡直像積體電路圖」,但她卻逐步清理。一直到現在,台灣大集團持股變得清清爽爽、一目了然,她被視為最大功臣。 ○六到○九年,擔任台灣大財務長的許婉美,銜命兼任momo親子台董事長,一腳踏入先前從未涉足的媒體領域。momo親子台某高階主管透露,當時為了轉虧為盈,內部團隊曾經提出一份改革計畫,雖然包括部分縮減人力等降低成本動作,但也同時建議提高卡通節目的採購金額。 這對當時被視為集團錢坑的momo台來說,堪稱重大且艱巨的革命;內部員工也以為,許婉美是財務背景出身,對預算錙銖必較,而且才剛上任不久,點頭答應「砸錢買節目」的機率不高。 「我們有提醒她,引進卡通新片初期,授權金就算是分年攤提,反映到財報上仍然不會太好看;大V雖然沒有那麼了解媒體,但她把我們提的計畫看得一清二楚,請我們仔細估計收視率會提升多少?對於廣告收入的長遠效應有多大?她評估後,就大膽接受我們建議。」決定方向之後,許婉美全盤讓同事放膽去做,momo電視台快速從中國大陸引進︽喜羊羊與灰太狼︾等膾炙人口的卡通節目,同時通過台灣固網投資案,挹注六億元資金給momo親子台,撐過燒錢的過渡期。終於讓親子台從二○○七年仍虧損一.四二億元,到○九年轉為獲利七二○○多萬元。 一○年,張孝威辭掉台灣大總經理職務後,身為代理人的許婉美,順利升上行政總經理;於此同時,原個人用戶事業群營運長賴弦五,也升任營運總經理。董事長蔡明興當時公開表示,採「雙總經理制」是考量到賴弦五擁有行動、固網及媒體業務長才,許婉美善於財務規畫、行政管理,兩人適合密切合作、相輔相成。 不搞派系 重視專業與邏輯從此之後,賴弦五成為代表台灣大枱面上的人物,在公開場合中看到許婉美的次數,寥寥可數。某電信業資深人士分析,台灣大購併有線電視系統凱擘後,電信與有線電視的匯流更形重要;又逢4G執照競標大戰白熱化,對台灣大來說,電信、媒體人才的重要性,早就超過財務專才。加上許婉美生性謙虛低調,不願搞出「一山不容二虎」的尷尬局面,才會形成這種此(許婉美)消彼(賴弦五)長的局面。 據了解,這次許婉美之所以能坐上金控總經理寶座,一來是大董蔡明忠器重她在金融、電信兩大領域皆表現傑出,二來也是因為她默默耕耘的水牛精神,讓二董蔡明興激賞不已,決定加以重用。 部分外資法人解讀,與龔天行相較,許婉美雖然使命必達,卻不如龔天行的敢言,對富邦金的未來不見得有利,「而且龔天行幾乎可以罩住富邦金內部所有人,這對新任總經理來說也是一大挑戰。」但曾與許婉美共事者認為,若論「對下溝通」的身段,許婉美與龔天行類似,都屬於拿著便當與下屬一起用餐開會的高層主管;至於「對上溝通」,她其實也有擇善固執的一面。走過各大家族事業的許婉美,最大特色就是絕不結黨營派,也從未刻意挖角自己過去的團隊人馬;在做決策或提供意見時,她沒有人脈或派系的包袱,只相信專業與邏輯。 無論如何,富邦金控家大業大,總經理的一舉一動均動見觀瞻,又得同時擔任發言人角色,許婉美未來受到的注目只會多、不會少。這對習慣沉潛低調的她來說,恐怕也需要適應。誠如她自己所言:「我很需要大家再給我一點時間。」至於她需要多少時間,把自己調整到最佳狀態,將是所有金控業者持續關注的焦點。 許婉美 出生:1956年 現職:富邦金總經理 經歷:台灣大行政總經理、台灣大財務長兼優視傳播董事長、國泰金控財務長學歷:澳洲新南威爾斯大學企研所、政大企研所、政大國貿系 撰文‧張舒婷 | ||||||

上海萊士:長到天上的樹 歲寒知松柏

來源: http://xueqiu.com/1272530506/32812070本文寫於9月份,當時受人之邀,從看資料到寫分析合計只用了一天時間,寫得很粗淺,並且我對醫藥又一竅不通,所以一直沒有發在網上。

剛才有朋友提到$泰邦生物(CBPO)$ 的最新財報,我想不如借機湊個熱鬧,請朋友們多批評指點。

==========================================================

$上海萊士(SZ002252)$ 上海萊士是今年的大牛股,盡管它在複牌前的血站及投漿量、血制品數量都排不進國內前3名,但其高達386億元的市值卻比行業前3名合計數還多,這個市值在全世界血制品行業內也名列前茅。複牌後目前市值已500億元,預計打開漲停板後,算上增發的股份市值將達到600億元,超過西藥龍頭恒瑞醫藥和中藥龍頭雲南白藥,成為中國醫藥行業第一名。而截止今年中報,它的動態PE超過100倍,PB超過10倍,PS超過30倍,這麽高的估值合理嗎?行業的天花板和公司的增長空間又有多高?

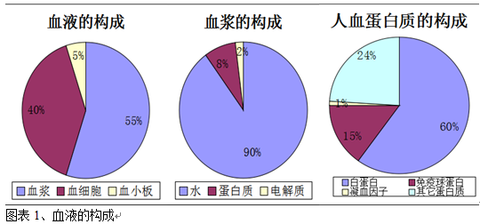

小眾的血制品市場

血液由紅細胞、白細胞、血小板和血漿組成,其中血漿占55%。血漿中90%是水,6.5%-8.5%是蛋白質。蛋白質主要有三種類型,白蛋白、免疫球蛋白、凝血因子。其中白蛋白占到60%,它的主要作用是維持血漿滲透壓、運輸營養、增強人體的免疫力和抵抗力,也可以做為疫苗的輔料。免疫球蛋白占15%,主要作用是增強抵抗力,凝血因子含量極少,提取技術難度高,它的主要作用是治療血友病。

全球一年的血漿產量約為3萬噸,總產值約80億美元,其中TOP5市占率達8成以上。中國一年的血漿產量為4000噸,簡單估算總產值約60億人民幣,目前大概有20家企業,前8名占75%的份額。

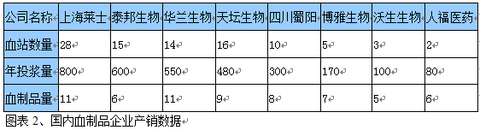

在不久前宣布收購同路生物後,上海萊士預計將年產血漿800噸,血制品增加到11個,為國內第一。假設全中國的血制品平均凈利潤率為30%,那麽全行業60億人民幣的年收入,凈利潤18億元,而僅占20%的市場份額的上海萊士目前市值已超過500億元,相當於全行業合計利潤的30倍!也就是說,哪怕它把全中國的血制品同行全部0元收購,然後未來幾年產銷營業額能再翻一倍,估值也不低。

兩頭受限的血制品行業

中國的血液行業是雙軌制,公益性的無償獻血,血站采集的是全血,即包括血細胞和血小板及血漿。而商業性質的有償獻血,只采集血漿,血細胞和血小板輸回給獻血者。

在商業化的血制品行業,來源的血漿站是核心資源,由於采血涉及到疾病傳染和輸血安全,所以國家禁止進口血漿,國內采血也嚴格審批限制,特別是河南省出現大規模艾滋病患後。

與此同時,賣血也總讓人覺得不夠光彩,一次二三百元的營業費,對經濟狀況較好的家庭及東南沿海地區來說毫無吸引力,事實上中國的血漿一半以上來源於西部地區,比如貴州廣西。被稱為賣血大省的貴州自然覺得臉上無光,加上怕出現安全事故,於是在2011年一次性關停了16家血漿站。

目前中國大概有140個血漿站,按政策規定,理論上只要一家公司能提取6種血制品,就可以申請建設新血漿站,但由於上述因素的影響,過去十年來中國的血漿產量幾乎沒有增加。因此,獻漿者的話語權就自然變得很強,這對血漿站和血制品企業產生了很大的成本壓力。

血制品企業提取出的產品主要是白蛋白、免疫球蛋白、凝血因子,由於血制品基本都被納入基藥目錄,過去兩年盡管發改委曾兩次上調部分血液制品的最高零售價,但相對血漿源的采集難度和成本提升,價格漲幅仍然很小。

收入結構方面,國內白蛋白、免疫球蛋白合計占到9成以上,凝血因子占比不到1成,而國外則是凝血因子占一半。國內之所以凝血因子占比很小,主要是提取技術不行,國內企業最多只能提取11種蛋白質而國外可以提取24種,即中國的人均血制品產銷金額比國外低主要是受自身的技術限制,這個並不是增加血漿采集量就能完全彌補的。

並且,國外的制藥企業還能重組DNA 技術生產凝血因子,其市場規模幾乎與人血制品市場相當。但中國的血制品企業目前沒有這種重組DNA技術,與國外同行相比,實力相距懸殊。

從波特五力模型看,國內的血制品企業,上下遊都缺乏話語權,同行為搶奪資源而激烈競爭,雖然國內沒有新的進入者但有外資企業進口,並且還有強大的基因工程替代品。所以,競爭環境不樂觀。

激進的經營風格和高超的資本運作手法

2013年4月,上海萊士出資1.4億元參與認購興業證券(SH601377)的定向增發,這筆出資是帶杠桿的,上海萊士做為劣後受益人要保證優先受益人8.5%的年化收益率(優先劣後金額2:1)。由於今年以來興業證券股價低迷,所以中報時上海萊士浮虧了0.79億元,並且還被迫補付了0.47億用於支付優先受益人的保本收益。與此同時,公司發行了年利率5.6%的5年期債券共3.6億元,借債做劣後,風格之激進可見一斑。

公司的會計政策也比較激進,比如雖然應收款帳齡只有一個多月,但超過1年的應收款0.25億元只計提了0.066億的壞賬,比例明顯偏低。比如去年10月閔行區工廠遭臺風襲擊,存貨和固定資產毀損合計超過0.8億,公司並沒有計提任何的損失,而是全部劃入了其它資產掛賬。雖然到今年9月份收到保險公司賠款近0.71億元,但仍有一定的損失差數,這種做賬方式不夠保守。

上海萊士去年以來之所以股價上漲超過500%,最主要的原因是公司不斷進行資本運作且高調宣傳。去年初公司曾稱要收購泰邦生物(CBPO)的股權,幾經停牌後變為收購鄭州邦和,將2.64億的凈資產作價18億元,溢價584%,以19.22元/股的價格(相當於送股後的9.61元)發行9365萬股,同時向萊士中國增發5億元現金。鄭州邦和成立於1999年,今年已經是成立以來第20次股權轉讓了。

9月24號,上海萊士再次宣布,溢價672%合53億元收購同路生物,按33.13元/股的價格發行1.436億股,同時非發開增發6.6億元募集現金。同路生物是1993年成立的血制品公司,過去20年來已經歷14次股權轉讓,而3年前同路生物的估值才2.4億元。

鄭州邦和和同路生物都曾頻繁地進行股權變更,可以想象其本身的盈利能力應該不是太理想,否則之前的股東沒必要一年更換一次。兩公司都預期收購後的第一和二年利潤增長50%和30%,可收購之前這兩家公司的年利潤增長率不到10%。上海萊士收購這兩公司的手法一樣,都是一邊拉高股價一邊高價增發。與此同時,上海萊士的大股東科瑞天誠和萊士中國都將其半數以上的股權進行了質押,估計融得資金近百億元。

雖然上海萊士通過不斷收購同行來拉升業績,並且未來可能還會繼續,但正如前文所述,並不理想的行業競爭環境,小眾的血制品行業市場,都限制了公司的業績規模。而高達500多億的市值,如同長到了天上的樹,再激進高明的資本運作手法,恐怕也難以長期維持。

歲寒知松柏/文

2014.9.26

Cammi執相失手 長腿長到離晒譜

1 : GS(14)@2016-08-09 07:33:04同陳冠希一啜成名嘅謝芷蕙(Cammi),昨日在Instagram擺咗張新相,臉部已經多次「進化」過嘅佢,今次玩晒腿,但左右腳長度竟然唔對稱,一長一短非常明顯,睇得出梳化明顯彎咗,修圖痕跡擺晒出嚟。

來源: http://hk.apple.nextmedia.com/entertainment/art/20160809/19729172

Next Page