- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

眼鏡行業:到底是暴利還是薄利?

來源: http://www.iheima.com/zixun/2017/0730/164373.shtml

20元的鏡架,200元賣你是講人情,300元賣你是講交情,400元賣你是講行情。

“20元的鏡架,200元賣你是講人情,300元賣你是講交情,400元賣你是講行情”,在2017年中國十大暴利行業排行榜里,眼鏡行業排在了前五名,到底眼鏡行業的利潤空間有多大,它真的是所謂的暴利行業嗎?抱著鉆研的態度,見微研究團隊就近幾年眼鏡行業的發展做了一些調查,下面就和大家分享一下。

一副普通近視眼鏡貴在哪里?

根據$博士眼鏡博士眼鏡(SZ300622)$ 2016年招股說明書顯示,該公司一片鏡片的平均進價為28.82元,一個鏡架是89.06元,單從物料方面來看,一副普通眼鏡的成本可能不到200元。到底是什麽費用擡高了眼鏡的成本呢?在研究了博士眼鏡2016年的營業成本及費用後,我們發現門店租賃費(含水電、物業費)與員工薪酬福利費(店長,驗光師及售貨員)的分攤占了眼鏡售價的大頭,分別約為27.3%和25.4%,這兩類費用主要用於提供導購及驗光服務。

驗光服務是線下購買眼鏡的關鍵步驟,服務人員通過了解顧客的基本信息、霧視、散光軸位,並進行度數初步檢測和紅綠平衡等測試後,為顧客提供一個最合適的眼鏡配置方案,花費時間在半小時到一小時不等。

眼鏡行業是否高暴利?

在回答這個問題之前,我們先通過一張圖來了解一下眼鏡行業的毛利潤和凈利潤的構成:

從上圖可知,凈利潤需要在毛利潤的基礎上再扣除銷售費用,管理費用,財務費用及稅費,即非眼鏡生產相關成本。結合前文的數據,我們以一副標價為1000元的眼鏡作為假設,在扣除眼鏡成本、房租及員工費用、行政辦公費用和各種稅費之後,公司實際到手的凈利潤大約只有91元;從這個角度來看,擁有較高毛利(70%-80%)的眼鏡行業遠遠算不上暴利。

國內眼鏡行業市場規模與用戶現狀

根據歐洲著名咨詢公司 Euromonitor International 的研究,中國眼鏡零售市場規模從2006年的 208.20 億元增長到2015年的 673.94 億元,年均複合增長率達13.94%;同時,據博士眼鏡2016年招股說明書顯示,2016年國內眼鏡行業銷售規模達到719.57億,同比增長7%。

數據來源:博士眼鏡2016年招股說明書

根據北京大學發布的《國民視覺健康白皮書》調查顯示,2012年我國5歲以上總人口中屈光不正(不含老視)的患病人數為4.8億到5.31億,屈光不正的人群中有超過90%的人是近視,以16-25歲年齡段人群為例,近視人群占54.9%,高度近視人群占2%,預計到2020年,我國5歲以上人口的近視發病率將增長到50.86%至51.36%。綜上我們可以看出,眼鏡行業在未來仍有很大的市場發展空間。

眼鏡行業未來發展趨勢

作為一個半醫半商的行業,眼鏡逐漸由原來單純的視力矯正工具演變為時尚配飾,越來越多的潮男潮女用鏡框、無度數眼鏡來裝飾自己的形象。與此同時,眼鏡的功能也變得多樣化,比如具有防疲勞功能的防藍光眼鏡,防紫外線的太陽鏡等;同時,一個人也不再滿足於只有一副眼鏡:變色、偏光、防霧等鏡片產生幫助眼鏡提高單價;而更輕更薄的高折射率鏡片,則不停的在刺激用戶更新眼鏡的欲望。眼鏡功能的多樣化發展大大提高了眼鏡行業的消費潛力。

國內眼鏡企業現狀與機遇

我國目前眼鏡行業的公司呈現小而散的分布特點:眼鏡生產企業有4000余家,有一定規模的驗光配鏡店則超過2萬家。為提高資源利用效率,增強市場競爭力,我國眾多中小型生產企業及其配套廠家聚集在一定的區域,形成產業集群,比如:溫州、深圳和江蘇丹陽是綜合眼鏡生產基地;臺州臨海和福建省廈門市是太陽鏡生產基地;臺州玉環是眼鏡零配件基地;鷹潭余江是眼鏡材料生產基地;河北省新河是鏡盒生產基地。

以眼鏡行業里的新三板公司為例,$明通四季(OC838567)$ 是一家純線上的眼鏡銷售公司,2016年的銷售額是9,800萬,另一家線下眼鏡銷售公司$OC839天明科技(OC839938)$ 2016年的營業收入只有1,800萬。而作為眼鏡零售行業唯一一家A股上市公司,博士眼鏡截止2016年完成銷售額4.16億元,擁有318家連鎖門店,其中304家直營門店,但市場占有率僅有0.58%。

放眼全球,擁有36個品牌的最大眼鏡商Luxottica(陸遜梯卡)集團,其打通了眼鏡行業的上下遊,將設計、制造和銷售集於一身,2015年銷售收入高達90.11億歐元;該集團旗下的高端眼鏡零售品牌LensCrafters(亮視點)於2006年入駐中國市場,在中國內地和香港已經擁有超過200家連鎖店。

而另一家法國依視路國際光學集團是全球最大的鏡片制造商,2016年收入69億歐元,凈利潤7.57億歐元。鏡片銷量占據全球鏡片銷量的25%,其中矯正視力鏡片銷量占全球矯正視力鏡片市場超過40%。

今年一月,Luxottica(陸遜梯卡)並購了Essilor(法國依視路集團),該次並購交易價值450億歐元,並購後依視路陸遜梯卡(NYSE:LUX)占有全球眼鏡行業近三成的市場份額。

因此,我們相信如果國內的眼鏡銷售公司能采取產銷一體化的模式,那麽未來的眼鏡行業肯定會出現不止一家銷售額超過百億人民幣的公司,而博士眼鏡目前站在最有利的位置,橫向和縱向的並購都有潛在機會,未來發展潛力巨大。

眼鏡行業未來發展趨勢

隨著互聯網發展,傳統眼鏡行業的商業模式也被逐漸打破,如今越來越多的商家選擇電商模式來進行眼鏡銷售,一定程度上節省了線下開店的運營成本,但線上銷售模式真的會在未來將線下模式完全替代嗎?見微研究團隊針對這個問題也進行了調查。 以前文提到的純線上眼鏡銷售公司明通四季為例:明通四季旗下的眼鏡品牌微INMIX音米,主要產品為INMIX音米牌太陽鏡、INMIX音米牌時尚鏡框和INMIX音米牌近視鏡片,該公司已獲得IDG為首的多家VC的投資。

明通四季2016年的年報顯示該公司的毛利率為70%,相對於博士眼鏡的75%較低。在查閱了該公司16年年報之後,我們發現,明通四季毛利率較博士眼鏡低的原因主要是太陽鏡的采購成本較鏡片和鏡架的采購成本偏高。

由於沒有線下實體店,明通四季無法提供驗光配鏡服務,因此明通四季16年只有36.3%的收入來自於鏡片與鏡框,剩下的63.7%來自於太陽鏡。反觀博士眼鏡16年的營業收入分布,近67%的收入來自於鏡片與鏡框,只有12%左右的營業收入來自太陽鏡。

因為明通四季處在擴張階段,所以公司仍在虧損。明通四季的銷售費用和管理費用占營業收入比重相對偏高,且明通四季與博士眼鏡的銷售費用構成不同:明通四季銷售費用的80%來自於推廣費、廣告費、平臺傭金和倉儲快遞,而博士眼鏡的銷售費用的大頭則來自店鋪租賃費與員工福利費。

2016年10月,為了擴大公司市場占有率及影響力,同時提升用戶體驗,明通四季第一家線下實體店在北京僑福芳草地正式開業,由此我們不難看出,由於驗光服務在矯正視力方面屬於剛性需求,再加上該服務的專有性和私人性,使得這一塊服務較難通過互聯網達成,而線上經銷商的獲客成本也會受到流量、電商平臺銷售規模等影響而逐漸提高,同時線上銷售也不能滿足所有用戶的需求,因此眼鏡互聯網企業在一定時間內難以完全取代傳統眼鏡店。

國內眼鏡行業的投資標的

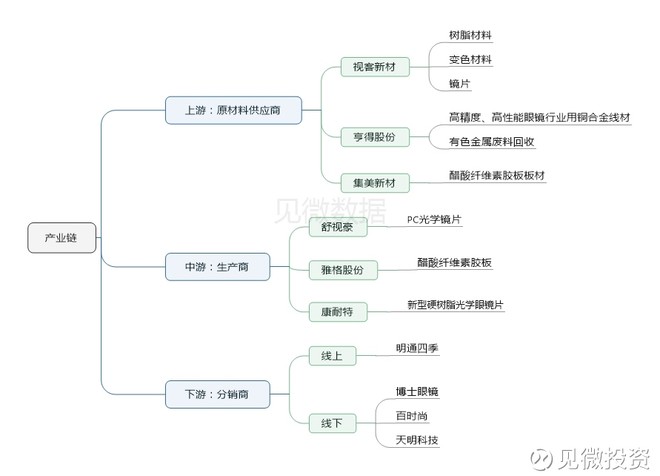

我們根據眼鏡行業的產業鏈整理了部分該行業內的上市公司供大家參考。其中康耐特和博士眼鏡是A股上市,其他均為新三板掛牌公司。在這些新三板掛牌公司中,視客新材生產的樹脂材料主要用於鏡片的制作,集美新材主要提供醋酸纖維素膠板板材供塑料鏡架的制作,亨得股份生產的銅合金線材被用於金屬鏡架的制作。舒視豪和雅格股份提供鏡片和鏡架所需的塗料、樹脂等原材料。百時尚是一家紮根在武漢的眼鏡零售商。

最後,見微研究團隊秉著探索求知的心理,將申萬策略總結的龍頭股特征和該行業的標桿企業博士眼鏡進行了一個對比:

1.ROE在15%以上 - 2016年博士眼鏡ROE(攤薄)15.4%,ROE(加權)16.53%

2.凈利潤複合增速大部分在20%以上 - 2016年一季度,博士眼鏡凈利潤639.22萬元,2017年一季度凈利潤933.84萬,增長46%

3.估值合理 - 目前博士眼鏡 PE(TTM)62倍,市值 26億,估值有點小貴

4.行業都是消費品 - 眼鏡屬於消費品品類

匿名用戶

匿名用戶

Next Page