- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

对话巴菲特:“你所能犯的最大错误”

http://www.21cbh.com/HTML/2010-4-26/xMMDAwMDE3NDMxMQ.html

内布拉斯加州,奥马哈市。

在一年一度、闻名全球的巴郡公司年会(“Berkshire Hathaway Annual Meeting”)即将召开前,这个安静的美国小城迎来了一批重要客人,他们是来自美国一流高校MBA班的100位尖子生,而宴请主人正是“奥马哈的先 知、圣贤”,被美国人称为是“除父亲外最值得尊敬的男人”——沃伦·巴菲特(Warren Buffett)。

在宴请学生品尝他最钟爱的牛 排前,巴菲特与100位“美国的未来”展开了封闭式对话,其坦承、交心,让人想起乔布斯在斯坦福的那场著名演讲——在这里,重要的不是具体的投资攻略,而 是“人生选择和经验”。

“我希望你们认识到,笔头和口头交流的技巧非常重要。如果我可以给你们一个建议的话,你们真要在这方面下功夫。我相 信你们每个人都有一个很好的未来,我现在愿马上掏出10万美金去购买你们每个人未来的10%的现金流。”换言之,巴菲特相信在场的每位未来至少能赚100 万美金:“但如果你们能把你们的口头和笔头交流技巧再提高一个层次,你们可以把自己的价值至少再提高50%。”

在巴菲特的故乡奥马哈,这位 有史以来最伟大的投资家开着一辆并不奢华的汽车,看上去很普通,但依靠股票、外汇市场的投资,他是世界上数一、数二的富翁。

2010年,巴 菲特以净资产470亿美元位列“福布斯榜”第三名;而随着巴郡公司近期公布的2009年亮丽成绩单,其一贯的选股策略及巴郡的投资标的又已再次在美国市场 上掀起一股“效法旋风”。

巴菲特曾将他的投资理念归结为三点:把股票看成许多微型的商业单元;把市场波动看作朋友而非敌人(利润有时候来自 对朋友的愚忠);购买股票的价格应低于你所能承受的价位。换言之,他购买股票的基础是:假设次日关闭股市、或在五年内不再重新开放。

在价值 投资理论看来,一旦看到市场波动而认为有利可图,投资就变成了投机,“没有什么比赌博心态更影响投资。”如今,巴菲特所倡导的“价值投资理论”已风靡世 界,但事实上,很少有人能像他一样数十年如一日地坚持下去。

像大部分功成名就的美国老人一样,对现年80岁的巴菲特而言,有两件事非常重 要:一是“慈善”,另一即“传承”。

四月春日伊始,这场有关这位老人如何认识自己的更多细节和经验的对话,本报特派记者全程参与。

“你 能犯的最大错误”

问:你以前有没有经历过什么挫折,又如何看待这些失败?

巴菲特:肯定有。比如我以前 特别不敢在公众场合讲话,不敢表达自己,我一直觉得这是个问题。高中毕业后,我曾经去“卡耐基”的Public Speaking训练班,我都已经写好了一个100美金的check(缴费),但到门口时又害怕,没有去成。后来我回家左思右想,觉得如果我不能克服的 话,这将成为我人生中的一大障碍。后来,我就又去把这个班报了。

我想,人不要怕犯错。我人生中犯过的错,没有任何一个失败或错误,最后没有成为一个实际上好的东西的。比如,当时我不敢在公众场合讲话,反倒让我自 己能对这个事特别重视,我就真的去报班,并刻意训练自己。现在,这反倒成了我的一个长项。

要是我没有在这个方面训练好的话,我想,我都不敢 去向我的妻子求婚,让她嫁给我。所以,所有所谓坏的或失败的事背后其实都有一些好的东西在里面。你一定要相信,“信仰”(Faith)是很重要的,你要相 信某个东西,到时候,这些坏的事情或暂时失败的事最后都会自己化解,变成一个好事。

有时候,人生真的是“塞翁失马、焉知非福”。我年轻时曾 与我们州最漂亮的女孩约会,但最后没有成功。我听说她后来离过三次婚,如果我们当时真的在一起,我都无法想象未来会怎么样。所以其实,你能犯的最大的错 误,你人生中的最重要决定是,跟什么人结婚。只有在选择未来伴侣这件事上,如果你真的选错了,将让你损失很多。而且这个损失,不仅仅是金钱上的。

问: 你现在怎么看自己的竞争优势和长处?

巴菲特:其实,我对公司运营是一窍不通的,有时候我到工厂去,连男厕所都找不到。(笑)但我很清楚我的 优势是什么。对我而言,投资最重要的是两点,一是能找到“护城河”(Moat),这也是我自己的一个哲学,所谓“护城河”是说,我所投的这个公司或生意是 竞争者很难进入与我竞争的,就好像一个护城河一样,我建立起很高的城墙,别人随便攻不破我,这是我判断要不要投一个公司时非常重要的标准之一。

第 二点是,要有“没有利用过的定价权”(Untapped Pricing Power)。这个意思是说,我现在可以不去涨价,但是,我随时都可以涨价,我现在先把这个公司买下来,买下后我再去提价。这个定价权还没有完全被开发, 没有完全被用上。

比如,我以前曾投过一个巧克力公司叫“See`s”,这是美国非常有名的一个巧克力品牌。买巧克力很多时候是人们在情人节 或节日时去买,很多时候又是男人买给自己妻子或爱人。通常,他们每年买的时候不会记得去年一年是花了多少钱买巧克力。我认为这就是一个很好的生意。我在家 里装了一个“魔镜”,每年快到情人节时,我就对魔镜说:“魔镜魔镜,今年我可以把See`s巧克力提价多少?”这个生意的好处是,它其实每年都在涨价,而 这个毫无影响产品本身的销售量。

“万变中不变的东西”

问:你在选择投资时,会怎么去看一个公 司?

巴菲特:我提一点“品牌联想”。比如我投可口可乐,这个东西会让人想到快乐,那么可口可乐在奥运会时去做广告,这个联想就和我们的品牌 相符合;又比如我投Gillette,这是一个在全球有80%几市场份额的剃须刀品牌,代表“男孩向成熟男人过渡”(Transition to Manhood),那么当美国系列棒球赛举行时,Gillette会去做广告,因为会有很多年轻男孩去看。我每天都在想,对一个产品和公司来说,能够赢得 消费者的心理是最重要的,你赢得消费者心理,你就赢得了市场。

再比如,我会比较喜欢像啤酒或剃须刀这些产业,因为在这些行业中,基本没有“无品牌”(Generic Brands)的产品,或者杂牌东西对有品牌商品的威胁非常有限。这样,产业的持续性会比较强,而通常而言,这些有品牌产品的“护城河”也更高,更不容易 被别人攻破。相比而言,我的See`s 巧克力生意就会更容易受到杂牌竞争,我就指望那些买了杂牌巧克力的丈夫在送给妻子时说:“亲爱的,我买了便宜货……”(笑)

问:你为什么不 投科技类的产业?现在,科技公司非常多,发展也很快。

巴菲特:它不是我的优势。对科技公司认识最深刻的人,我可能在全世界的前一千、前一万 名都排不到。我很清楚自己的优势,世界上有成千上万个公司,我一般会把公司分为三类:“好的公司”、“不好的公司”,以及“很难的公司”。

好 的公司、不好的公司,是我花半天时间就能够看出来的,而那些花了半天时间看不出来的,我也不会强迫自己花半个多月时间去看。我不会强迫自己花费很多时间在 一个我不能“Figure out”的公司上。我不是天才,但是我在某一些领域比别人更聪明更有见解。我觉得对一个人来说,最重要的,就是呆在那些你有优势的领域,不要随便走到别的 领域去,你一定要有“Focus”,要“Stay Around”。

再举一个例子是口香糖的生意。这个世界发展再快、科技进步再快,大家对 口香糖的需要是不会变的。这一点,连我的朋友比尔·盖茨都同意。我从来在投资中都是找“万变中不变”的东西,这样能把风险降低。

问:很多人 在做投资时,情绪会受外界影响。比如可能你投的公司发生了很大波动,又比如你看到别人赚了很多钱。这些年来,你一般怎么控制你的情绪,去进行理性投资?

巴 菲特:有效控制情绪,能够让我的投资收益再提高30%。(笑)这一点,的确非常重要,我也得益于呆在奥马哈这个小镇,因为这是一个相对不受外界影响的地 方,没有什么豪华餐厅,也没有什么大的Shopping Mall,非常安静。

我想,你每天进办公室时,去看和分析那些信息和资料,很重要 的一点,即要保持一个稳定情绪和清楚的思维框架。可能是同样一个事实,但由于你情绪的波动,可能会产生一些影响,所以最重要的是,保持“稳定性”。

我 觉得作为一个好的投资者必须有两点:第一,必须要有一定智力(Intelligence),幸亏不是需要很多的智力(笑);另一点就是你这个人的脾气、个 性(Temperament)是要符合这件事,你要能相对保持一个稳定情绪。

“他们疯了”

问: 你对金融危机后美国政府经济政策的一些看法是?

巴菲特:金融危机产生了一些很不好的影响。当时金融危机时,大家都已不太在乎每个人的信用和质量到底怎么样,你自己的信用和质量已不重要,更重要的 是,别人如何认为你的信用和质量,因为那是非常恐慌的时候,没人真正会去花时间想一个公司的能力和价值,比如这个公司以后有没有能力把钱还给我等。你可以 信用记录很好,但是我作为银行的话,我就是不相信,而你也无法证明给我。

我对金融危机后美国政府在经济政策上的一些看法是,美国政府应使用 一些更有力(Aggressive)的税收政策,不然很难持续下去。好比你看我们公司,我们雇员的年薪有赚6万-80万美金不等,他们平均交的税是34% 所得税,但我自己却只交16%的税,因为我很多钱是透过投资赚来,税比较低,如果你是工资的话,所得税就比较高。但是我自己都觉得,我交这么一点税是不够 的。

问:你对现在的中国怎么看,有没有想过在中国有更多投资?

巴菲特:我对中国从来都是特别有信心的,我觉得中国的增长不是 一时半会的一个虚像,而是一个实实在在、持续性的东西。中国有非常聪明、非常勤奋的人,美国也有非常勤奋的人,但在过去50年中,美国比中国发展要快很 多,是因为以前美国有一个更好体制能把人的潜力充分发挥,但是我看到,现在的中国也已经有一个比较好的体制,能把人的潜力充分发挥。这是一件不可思议的 事,这个力量太大了。

我这里说的体制差异是指,你是更鼓励那些天生继承的产业、皇帝的孩子还是去鼓励真正努力工作的人,那些真正优秀的人是 否能获得机会。从这点而言,中国还有更多的人的潜力可以释放出来。我与比尔·盖茨是在1995年第一次去的中国。在这15年中,中国整个经济经历了非常大 的一个成长,未来路上可能还会有一些小挫折,但我觉得,中国未来的增长是不容置疑的,这个增长主要还是来自于把人的潜力完全发挥出来。

我在 中国主要投过两个公司。一个是中石油,还有一个是比亚迪。我投中石油时,没有看股价,我通常都是先不看股价,因为怕受影响。我先是看了中石油的基本资料, 自己做了一个估值,然后发现公司值1000亿美金,但当时中石油股票所反映出的价值只是350亿美金,等于说可以翻三倍,于是,我就买了中国政府能够允许 的最多限数。后来有一次,中石油还专门派了一个投资者关系部的人过来讲,因为我是一个很大买家,但其实,我什么也没有听懂(笑)。一年半前,我投了比亚 迪,比亚迪有非常多的技术工程师,他们的CEO王传福是一个不平凡(Extraordinary)的人,我也是很看好他们的管理层。

问:你 怎么看目前的中美关系。

巴菲特:我感觉,美国政府有一撮人故意拿中国当“替罪羊”(Scapegoat),这简直是疯狂、不可理喻的。其实说到底,我觉得全世界人民都应该 希望中国更繁荣。你想想,难道有谁希望一个有占全世界人口20%左右的国家永远都那么穷,然后这个国家再拥有核武器的话,难道这样的世界是大家想要的吗?

我 觉得未来世界最大的一个危险是,第三世界或穷凶极恶的国家或一小撮人拥有核武器或生化武器。所以,如果世界其他地方的人生活水平能够提高的话,其实对所有 人都是一样的,是好事。

我的感觉是,未来一年中美国政府可能会有一撮人,可能希望尽量把这个问题弄大,可能出于一些政治目的,希望找一些替 罪羊。我希望你们这些年轻人在对待这些问题时,能有一个自己的“过滤器”,不要随便被这些东西影响。

PermaLink: https://articles.zkiz.com/?id=15261

中國外交部長:如俄需要 中國力所能及協助

來源: http://wallstreetcn.com/node/212277

據彭博新聞社報道,中國外交部長王毅稱,如果俄羅斯需要,中國會在力所能及的範圍之內,來提供必要協助。

王毅稱,相信俄羅斯有能力也有智慧克服目前經濟上困難。

彭博新聞社援引中國商務部長高虎城稱,目前對中俄兩國最直接的影響是擴大貨幣互換機制,並更多使用人民幣進行中俄貿易結算,在盧布大幅度波動的情況下保證貿易結算的安全可靠。

高虎城稱,股市和匯率動蕩可能對一些資本投資者來說興趣更高一點,“實際合作上來說,我覺得還是一種平常心,積極的推進這種合作的發展”。

在中國顯露出提供幫助意願的同時,俄羅斯盧布兌美元今日大幅反彈4.1%。由於原油價格下跌和遭受西方制裁,盧布年內最大跌幅達到59%。為了提升國家形象,中國國家主席習近平上月曾呼籲,中國應有“大國外交”的風範。

中國人民大學國際關系學院副院長金燦榮告訴彭博:

許多中國人仍然視俄羅斯為“老大哥”,在戰略上來說,兩國對於彼此都很重要。為了國家利益,當存在這樣的合作需求時,中國應該深化與俄羅斯的合作。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

PermaLink: https://articles.zkiz.com/?id=124574

現金流量表學習實例(中海油服現金流量表解析) 傑盡所能

來源: http://xueqiu.com/3483147395/35874990$中海油服(SH601808)$

現金流量表學習實例

申明:本人未持有中海油服,不存在屁股決定腦袋,純粹學習。但本人計劃在16元左右買入中海油服,希望股價能跌下來。

感謝@唐朝 http://xueqiu.com/8290096439/35809885 無私分享,本人結合自身所學,參考@唐朝 老師的分析進行實例解析。

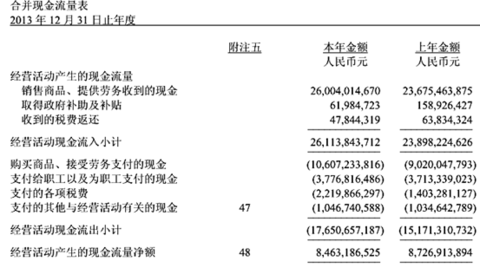

一、經營活動產生的現金流量:

中海油服2013年現金經營活動產生的流量表

看經營活動現金流量表四步走:

第一步,先看經營活動產生的現金流量凈額:為正比較好。(如果為負則看看負債情況,高負債的同時經營現金流為負,還是避而遠之比較好)

中海油服經營活動產生的現金流量凈額8,463,186,525(中海油服質檢合格)

第二步,將經營活動產生的現金流量凈額和同期凈利潤進行比較:

中海油服 經營活動產生的現金流量凈額8,463,186,525元 大於2013年歸屬於母公司股東的凈利潤 6,715,967,063元,大約多了17.5億元。(質檢優秀)

如果經營活動現金流凈額遠低於凈利潤,則企業有凈利潤造假可能。也有可能出現以下問題:

一是公司銷售回款速度下降,賣出貨後沒收回錢。

二是存貨出現積壓現象,采購來的原材料尚未形成產品或產品尚未銷售。為了驗證具體原因,需繼續查看資產負債表中的應收賬款和存貨。

如果公司經營現金流凈額持續增長並大大超過凈利潤,通常原因有:

第一,預收賬款大幅增加。說明公司的產品很槍手,是先收錢後交貨。接下來利潤可能會大幅增加。

第二,應付賬款大幅增加,導致經營現金流凈額增長。說明企業購買原材料時候,處於買方市場,能夠長時間賒賬。等同於免息貸款。

第三,故意壓低利潤,目的通常是為了保證利潤每年都有一定增長。在賺大錢時候通過增加壞賬準備,存貨減值準備等增加當年費用。

中海油服2013年經營活動產生現金流雖然不算大幅高於凈利潤,但也高出不少。我們看看它的預收賬款和應付賬款變化情況。

預收款項期末120,902,318 期初7,133,031 多了一億多元,相比經營活動產生現金流凈額與凈利潤差額的17.5億元,貢獻不多。

應付款項期末6,228,469,249 期初4,251,054,708,多出了將近20億元,相對於17.5億元差額主要原因就是它了。說明中海油服在購買原材料時候有很大優勢,能夠賒賬,處於買方市場。

遺憾的是,第三點故意壓低凈利潤被排除。

第三步:將支付給職工以及為職工支付的現金和凈利潤進行比較:

支付給職工以及為職工支付的現金有個特點就是薪酬通常是只升不降的,如果這筆開支比凈利潤大很多,當經營增長不快的時候,將會大幅降低凈利潤。

中海油服2013年度凈利潤6,715,967,063元。支付給職工以及為職工支付的現金3,776,816,486元,約占凈利潤56%左右,占比不大。如果第二年全員漲薪百分之十,凈利潤減少3.78億,對應67.2億的凈利潤影響也不大。(質檢優秀)

第四步:將銷售商品、提供勞務收到的現金與營業收入對比。

將銷售商品、提供勞務收到的現金≥營業收入 就是比較好的。

中海油服2013年度銷售商品、提供勞務收到的現金26,004,014,670元,營業收入27,957,934,826元,基本持平。(質檢合格)

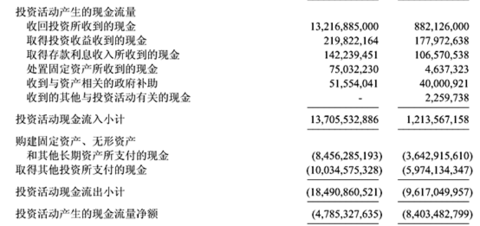

二、投資活動產生的現金流量

中海油服2013年投資活動產生的現金流量表:

第一步:看購買固定資產、無形資產和其他長期資產所支付的現金與經營活動現金流量凈額比較。

如果前者持續高於後者,說明企業持續借錢維持投資行為。出現這種情況,要麽是某種項目給了管理者無敵信心,要麽就是某種特殊原因造成企業必須流出現金,通常是營業收入造假和利潤造假的源頭。

中海油服2013年度購建固定資產、無形資產和其他長期資產所支付的現金 8,456,285,193元,經營活動產生現金流量凈額8,463,186,525元。兩者相當(質檢合格)

第二步:看處置固定資產所收到的現金。如果數額大,說明企業經營能力開始衰敗,進入下滑通道。

中海油服2013年度處置固定資產所收到的現金75,032,230元,相對於近千億市值六七十億凈利潤的企業來說,這個數目可以忽略(質檢優秀)。

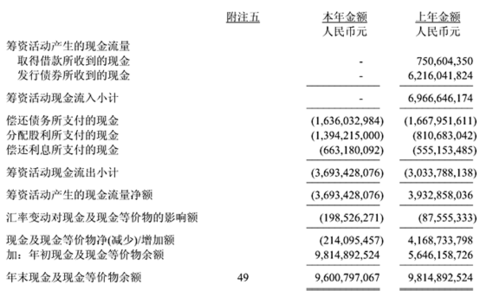

三、籌資活動產生的現金流量

中海油服2013年度籌資活動現金流量表:

第一步:比較現金及現金等價物余額與有息負債。前者大就說明毫無償債壓力。

第二步:比較取得借款收到的現金和償還債務收到的現金。

如果企業取得借款所收到的現金遠小於償還債務所受到的現金,可能是銀行降低了對企業貸款的意願,使用了“騙”回貸款的手段。春江水暖鴨先知,這種“騙貸”行為可能意味著出現某種圈內人才知道的危機。(從中海油服經營活動良好,2013年並未舉債,反而償還了貸款,是負債率進一步降低,也是好事。)

以上兩項中海油服只能是勉強合格,但基於現金流及經營情況良好,償債能力依然很強。

請各位幫忙指正:@唐朝 @價值at風險 @耐力投資 @小小辛巴

PermaLink: https://articles.zkiz.com/?id=129440

跟巴菲特學選股和估值 傑盡所能

http://xueqiu.com/3483147395/40245631現在但凡還在股市混的,不論投機還是投資,言必談巴菲特。江湖流傳:炒股不識巴菲特,業績翻番也枉然。似乎人人都得了其真傳一樣。本文算是我自己對@金石楊天南先生 翻譯的《巴菲特之道》的學習筆記,文中提到巴菲特投資的9個案例。我對其中4個進行全面細化解讀和學習。

我認為這四家公司對應特徵:

華盛頓郵報公司——行業壟斷股(受銷售半徑影響,區域壟斷地位)

蓋可保險公司——困境反轉股

大都會/ABC公司——兼併重組股

可口可樂公司——穩定成長股

因為全文比較長,為了方便不願細讀的人,我將主要觀點羅列如下:

受費雪和芒格影響,巴菲特非常看重管理層,財務數據上看重淨資產收益率和利潤率,更看重淨資產收益率和利潤率能否進一步提升。買入價格一定要具有足夠安全邊際。一旦確認好時機,重倉!

一、行業壟斷股

1、對於壟斷型現金流良好的企業,買入時機是整個股市哀鴻遍野的時候。

2、估值方式直接採用股東盈餘或者淨利潤除以政府長期國債。

二、困境反轉股

1、對於困境反轉型企業投資,前提是公司曾經輝煌過,然後弄清楚其困境原因以及是否已經喪失了核心競爭優勢。可以先建觀察倉,待確認反轉後再大規模加倉。

2、對於困境反轉股,最重要要分析困境原因,企業的困境就像是受傷,是可以恢復的傷害還是永久性傷害,是否已經喪失了其核心競爭優勢?

3、困境反轉股一定要有足夠耐心讓其跌得夠深!

4、困境反轉股抄底是極難的,即便是巴菲特,第一次買入後離最低價也跌了約30%。

5、 困境反轉股分批買入,當確認反轉後才大規模加倉。

三、兼併重組股

1、公司質地都要良好。

2、過去有過成功經驗

3、管理層的特長恰好是被併購公司所需要的。

四、穩定成長股

1、買入時機:公司經歷了新領導後突破性發展

2、估值要點:現金流折現方法

詳細分析過程:

案例一:華盛頓郵報公司(行業區域壟斷地位)

一、企業背景資料:

1、持續的經營歷史:1931年(巴菲特購買的42年前),《華盛頓郵報》就已經是美國首都華盛頓五家閱讀廣泛的日報之一了。歷經3代優秀的掌門人,此期間併購了《時代先驅報》、《新聞週刊》和兩個電視台。公司從僅有一份報紙的公司發展成為擁有報紙、雜誌、電視台的多元化媒體公司。

2、良好的長期前景:

20世紀八十年代早期,美國共有1700家報紙,其中大約1600家沒有直接的競爭對手。巴菲特觀察到,這些報紙的所有者認為,他們自己每年賺取的客觀利潤是由於報紙的新聞質量。事實的真相是,即便是一家三流的報紙也能取得不錯的經營業績,如果它是失去裡的唯一的報紙。

總之,在那個時代,這是個非常好的行業:普通公司都能有非常好的利潤,優秀企業回報就更豐厚。

二、巴菲特購買理由和時機:

購買理由:

1、主營業務簡單易懂和自身已經購買過其他報紙,擁有報紙相關經驗。

2、看重淨資產回報率和利潤率。更看重淨資產回報率和利潤率能否進一步提升。

巴菲特買入時,華盛頓郵報淨資產收益率為15.7%,這個是行業的平均水平。1973年,郵報的長期負債對股東權益比率為37%,這一負債率居於整個行業第二高。五年後,公司減少了70%的負債,淨資產收益率翻了一番,比同行業高出50%。

1973年,公司稅前利潤率是10.8%,比歷史上最高的15%低很多。

買入時機:

1973年,大瓊斯工業平均指數開始下滑,下跌慘烈。華盛頓郵報跟隨大勢下滑,IBM的股價也跌破了200日均線,道瓊斯經歷了三年中的最大的下挫。巴菲特悄悄買入華盛頓郵報。

對於這種壟斷優質企業,最好買入時機就是股市慘不忍睹的時候,就是在別人恐懼的時候。

三、估值過程:

1973年,華盛頓郵報總市值為8000萬美元,但巴菲特認為可能值4-5億美元。他是如何評估的呢?

淨利潤:1330萬美元

折舊和攤銷:370萬美元

資本支出:660萬美元

算出股東盈餘1040萬美元:股東盈餘=淨利潤+折舊和攤銷-資本支出

企業價值=股東盈餘(1040萬美元)/政府長期國債利率(6.81%)

計算結果:華盛頓郵報價值1.5億美元。幾乎是當時市值的兩倍

巴菲特認為,一家報紙類公司的資本支出最終將等同於折舊和攤銷。也就是當時華盛頓郵報的經營情況還可以進一步改善。所以其股東盈餘大約等於淨利潤。

企業價值=淨利潤(1330萬美元)/政府長期國債利率(6.81%)=1.96億美元

因為華盛頓郵報居於壟斷地位如果每年能多提價3%,那麼企業價值計算為:

企業價值=淨利潤(1330萬美元)/【政府長期國債利率(6.81%)-3%】=3.5億美元

另外,公司當時稅前利潤率只有10%,低於歷史上15%的平均記錄,巴菲特相信管理層會重拾雄風恢復至歷史水平。如果稅前利潤改善到15%,也就是多出1/3利潤,估值也就多出1.35億美元,公司估值提升至:4.85億美元。

估值小結:

對於這種處於壟斷地位,長期現金流良好的企業,企業價值計算公式:

企業價值=股東盈餘/長期國債利率

如果產品還能每年提價N%,那麼計算公式為:

企業價值=股東盈餘/(政府長期國債利率-N%)

當然,如果設想的N%大於國債利率,我們就認為這種設想肯定是錯誤的,或者這種提價方式是否可以連年持續???

案例二:蓋可保險公司(困境反轉)

1、曾經輝煌歷史

蓋可公司創立初期是一家向低風險駕駛員(政府工作人員)提供保險的公司,並且通過直接寄信方式銷售保險。1958年到1970年,公司將其撤保險覆蓋人群的範圍擴展到向政府僱員們一樣謹慎駕駛的專業人士、管理人員、高科技人群和行政事務人員。市場佔有率從15%提高的50%,承保利潤飆升。

2、分析困境原因

困境原因:

(1)行業層面:

政府放開保險價格管制

全社會汽車維修和醫療成本大幅攀升。

(2)公司層面:

多元化經營不相干行業:投資於房地產、電腦設備和人力資源方面

盲目擴張:面對市場激烈競爭,降低了核保標準以擴大市場。將藍領工人和21歲以下非謹慎的駕駛人群納入投保範圍。放鬆了公司的成本控制,降低了投保人的准入標準。

撥備不足:保費對盈餘比率高達5:1

股價從61美元逐步下滑至2美元。巴菲特買入均價為3.18美元。

小結:困境原因是經驗問題,其核心優勢(低成本、無中介的特許經營權)依然存在。

3.巴菲特買入理由:

(1)瞭解保險業務:26年前他就已經買過這家公司的股票。他自己瞭解保險公司的賺錢方式。

(2)低成本、無中介的特許經營權優勢依然存在,此外,那些謹慎駕駛者作為公司的客戶依然貢獻著客觀的利潤。在價格優勢方面,蓋可依舊可以擊敗競爭對手。

雖然遇到經營危機,沒有對其特許經營權造成傷害,即便其淨資產為零,蓋可仍然值很多錢,因為它的特許經營權仍在。

(3)良好的長期前景:

管理人員:坦誠

約翰伯恩接任公司總裁之後作為:

1、說服保監部門和同行,使他們相信如果蓋可公司倒閉,對整個行業都有不利影響。

2、提出拯救公司計劃:募集新的資本金、取得再保險條款、其他保險公司分保一部分蓋可的業務

3、大刀闊斧消減成本費用。

4、控制公司增長速度,

詳解巴菲特買入過程:

1972年蓋可保險公司股價61美元,1973年跌去一半,1974年跌更多、達到10美元,1975年公司預計虧損股價跌到7美元。1976年公司股價最低跌到2美元。

巴菲特在1976年動用410萬美元買入約129萬股,均價3.18美元。同時投資了1940萬美元參與其可轉換優先股,兩年後轉換為普通股。

1980年又增持了1900萬美元投資,使得總共投資約4700萬美元,購買共720萬股,均價6.67美元/股。

第一次買入額度只有總買入金額十分之一,可以理解為觀察倉。為了防止股價起飛而錯過,又為了防止困境沒有反轉帶來投資損失,買入了1940萬可轉換優先股。

巴菲特1980年增持價格不低於7.26美元/股,價格是第一次買入均價的兩倍。

買入小結:

對於困境反轉股,最重要要分析困境原因,企業的困境就像是受傷,是可以恢復的傷害還是永久性傷害,是否已經喪失了其核心競爭優勢?

困境反轉股一定要有足夠耐心讓其跌得夠深!

困境反轉股抄底是極難的,即便是巴菲特,第一次買入後離最低價也跌了約30%。

困境反轉股分批買入,當確認反轉後才大規模加倉。

5.估值過程:

第一次買入蓋可保險公司時候,公司正面臨破產危機,但他認為蓋可仍然價值連城,因為即便淨資產為負,公司仍然擁有保險經營特許權。因為沒有盈利,所以沒辦法用貼現方法推算公司現值。

第二次買入後的估算過程:

1980年,營業總收入7.05億美元,盈利0.6億美元,公司總市值2.96億美元。巴菲特持股三分之一,投入本金0.47億美元。

淨利潤(0.6億美元)/貼現率(當時國債利率12%)=5億美元 而公司市值只有2.96億美元。

案例三:大都會/ABC公司

這個案例是巴菲特直接參與大都會收購ABC公司(蛇吞象),大都會因為欲收購ABC公司,直接向巴菲特定向增發。

對於這種企業的兼併重組,巴菲特考慮因素有:

1、大都會本身擁有令他佩服的管理層:墨菲和伯克。如果不是因為墨菲,巴菲特可能不會直接參與這次併購(因為沒有良好的價格,新增發股價需接近二級市場交易價格),墨菲就是巴菲特的安全邊際。巴菲特在買入公司時,就將未來11年的投票權交給了墨菲和伯克,條件是只要他們中的任何一位仍然繼續管理該公司。足見他對公司管理層的高度看重和信任。

2、大都會本身的主要擴張方式就是收購其他企業。自墨菲1964年被任命為公司總裁開始,接下來30年進行了30餘起的併購。而巴菲特參與的是1985年,如果按照前面取個平均值,大都會到這個時候應該有20起左右成功併購的先例。

3、併購的兩家公司質地都很好。兩家企業都有超過30年盈利的良好經營歷史,ABC過去十年平均淨資產回報率17%,負債率21%。大都會過去十年平均淨資產回報率19%,負債率20%。

4、最重要的一點是:大都會管理層(墨菲)的優點(消減成本、提高現金流方面名聲在外)恰好是ABC公司所需要的。當時,大都會運營利潤率為29%,ABC只有11%,顯然墨菲掌管以後,利率會有很大提升的空間和可能。

5、兩家公司主營業務廣播電視網絡在當時都具有良好的行業前景,而且這些業務也都是巴菲特所熟悉的。

估值過程:

過去一年,大都會公司盈利去除折舊和攤銷後是1.22億美元,ABC公司是3.2億美元,兩個相加是4.42億美元。但合併後,債務沉重,墨菲借了21億美元,每年需支付利息2.2億美元,這樣公司盈利大約只有2億美元。

如果墨菲能將ABC公司運營利潤率提高1/3到15%,公司每年多增收1.25億美元,合併後公司盈利3.25億美元。

公司股本1600萬股,用盈利3.25億美元除以貼現率10%,計算每股值203美元,巴菲特買入價格為172.5美元。有15%安全邊際

如果電視台每年提價6%,那麼每股價值507美元(3.25億/【1600萬*(10%-6%)】),巴菲特買入價格172.5美元有了66%安全邊際,僅相當於3.4折。

如果墨菲.....

如果.....

一個優秀的管理層可以帶來很多個如果,而且這些如果都將會實現。。。。。。

案例四:可口可樂公司

可口可樂公司大家都有所熟悉,消費行業白馬股。

巴菲特買入時機:

1987年股市崩盤,可口可樂股價較之崩盤前跌了25%。

巴菲特買了可口可樂公司股本的7%,動用了伯克希爾三分之一的資金。又一個超重倉!

和以往不同,這次巴菲特用了天價:5倍市淨率和超過15倍市盈率,較市場有溢價。(對巴菲特來說,這是天價,對天朝股市來說,15倍市盈率算啥啊?簡直太便宜了!)

買入理由:

1、整個70年代,可口可樂支離破碎,在飲料行業裡沒有創新。儘管如此,公司依然創造著數以百萬計的利潤。也就是說,這家公司是一個好行業裡的普通公司。

2、可口可樂領導層發生了變化:1980年可口可樂利潤率只有12.9%,新領導上任第一年就恢復到13.7%,而巴菲特買入時,利潤率達到了19%。

3、1988年,可口可樂淨資產回報率達到了31%。

4、從新領導上任開始7年裡,可口可樂公司市值以19.3%的年複利速度增長。

估值過程:

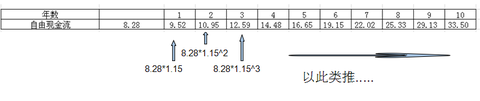

原文摘要如下:

我們可以用兩段法計算1988年公司未來現金流的現值。988年可口可樂股東盈餘(自由現金流)為8.28億元,預估下一個十年,保持15%的增長(這是一個合理的預估,因為這低於它過去七年的平均增長率),屆時股東盈餘將達到33.49億美元。讓我們繼續測算,從第11年起,它的增長率降低到了每年5%,用9%的貼現率(當時的長期國債收益率),我們可以推算出,在1988年可口可樂的內在價值是483.77億美元。

這483.77億美元,作者是如何算出來的呢?

第一部分:先算第一個十年自由現金流折現

第一步:預估永續增長率(15%)和折現率(9%)

第二步:計算下一個十年自由現金流(FCF)

1988年自由現金流為8.28億

第三步:把這些自由現金流折現成現值

折現因子=(1+R)^N 其中R是折現率,N是折現的年數

第一個十年折現現金流合計為112.50元

第二部分:算第二個十年的折現

第一步:預估永續增長率(5%)和折現率(9%)

第二步:預測下一個十年自由現金流(FCF)

1988年自由現金流為8.28億,每年增長15%,1998年為33.49億。從1998年開始,表格如下:

第三步:把這些自由現金流折現成現值

折現因子=(1+R)^N 其中R是折現率,N是折現的年數

第四步:計算永續年金價值並把它折現成現值

永續年金價值=第十年自由現金流*(1+g)/(R-g) g為永續年金增長率,也就是5%,R為折現率,也就是9%

永續年金價值=(54.55*1.05)/(0.09-0.05)=1431.94

折現: 1431.94/(1.09^10) =604.19

第五步:計算所有者權益合計

所有者權益=十年折現現金流總額(文中第三步274.23)+永續年金折現值(第四步604.19)=878.42

這個算出來的是十年後,也就是1998年的價值。還要繼續推算1988年價值。

按照折現率為9%,1988年價值為:878.42/(1+9%)^10=371.05

第一個十年折現現值與第二個十年折現現值相加 112.50+371.05=483.55

計算出來結果是483.55億美元,文中說是483.77億美元,應該是有效數字位數導致誤差。

說明:

1、股東盈餘嚴格意義不能算是自由現金流。兩者有所區別,但相差不大。

2、增長率和折現率差額的正負不同折現方法有所區別。

看到這裡還在繼續的,發點彩蛋:

附註:巴菲特購買企業的12準則:

一、企業準則:

1、企業是否簡單易懂?

2、企業是否有持續穩定的經營歷史?

3、企業是否有良好的場前前景?

二、管理準則

4、管理層是否理性?

5、管理層對股東是否坦誠?

6、管理層能否抗拒慣性驅使?

三、財務準則

7、重視淨資產回報率,而不是每股盈餘

8、計算真正的「股東盈餘」

9、尋找具有高利潤率的企業。

10、每一美元的留存利潤,至少創造一美元的市值。

四、市場準則:

11、必須確定企業的市場價值

12、相對於企業的市場價值,能否以折扣價格購買到?

這也算是我的讀書筆記了,如果轉發過100或者贊助雪碧過100,我將繼續分析餘下5個案例。

PermaLink: https://articles.zkiz.com/?id=138997

Next Page