- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

綠葉製藥終於回來了 Benjamin顧斌

http://xueqiu.com/6886728347/29963831公司IPO發行價5.39-5.92港元,按CLSA的盈利預測2014-1015年淨利潤分別是6.01億人民幣和8.38億人民幣,增速分別是93.2%和39.4%,發行價對應今年PE24.2-26.6倍PE,估值看上去並不便宜,top-line增速預期14-16年保持25%-30%左右,而bottom-line14年增速高達90%+,15年以後預期增速放緩至40%左右。格隆具體分析下相關增速假設是否合理。

首先我們看看公司概況。綠葉製藥是一家以研發為基礎的專業製藥企業,專注於腫瘤科,心血管系統以及消化與代謝三個領域的創新藥品開發,生產,營銷以及銷售。綠葉製藥前身為1994年由煙台生物科技及勝利石油管理局煙台療養院成立的煙台綠葉,主要產品為注射用七葉皂苷納。2004年以「AsiaPharm」公司名稱在新加坡交易所主板上市,其後先後收購抗癌注射劑希美納、經營腫瘤科產品南京思科藥業、心血管系統產品生產商北大維信以及糖尿病產品生產商四川綠葉寶光。2012年在新交所私有化併除牌。目前集團約有30個上市產品,主要產品7個,其中6個享有專利保護,近3年專利產品的銷售佔收入約85%。

在工信部2013年醫藥工業百強排名中,綠葉製藥按營收排35名;按利潤排32名,從生產藥品種類,發展方向以及規模上來看,較接近石藥(1093.HK)和四環(0460.HK)。

公司亮點總結下來如下幾點:

(1)、處在一個好的行業。對於整個醫藥行業而言,隨著中國人口老齡化,人民生活水平的提高,醫療消費能力的增加;以及居民健康意識的增強,整個醫藥行業前景明朗,整體看來,行業增長速度至少可以保持在GDP的增速的兩倍,整個行業的剛性需求決定了好的醫藥股還是會跑盈大市。

(2)公司研發積澱深厚,主打藥品與儲備產品鏈較全,而且產品覆蓋的三個領域是中國規模最大以及增速最快的三個治療領域,集團前期通過併購獲得了一些好的藥品,佔領了市場,據招股書披露,根據MENET及IMS相關數據顯示:綠葉製藥腫瘤相關藥品是2013年中國最大單一藥品市場,其中包括力樸素(2013年中國第二大最普遍採用的國產抗癌藥品),天地欣(2013年中國第三大最普遍採用的腫瘤科化學免疫增強劑)及希美納(一類化學新藥,中國唯一獲藥監局批准用於癌症放射治療的增敏劑)。心血管相關藥品是2013年中國第三大藥品市場,其中包括血脂康(2013年中國最普遍採用的降血脂中藥)及麥通納(2013年中國最暢銷的國產血管保護類藥品)。消化與代謝藥品構成2013年中國第四大藥品市場。這些藥品的專利到期都在2020年左右,所以短期內沒有仿製藥擠壓銷售業績的壓力。

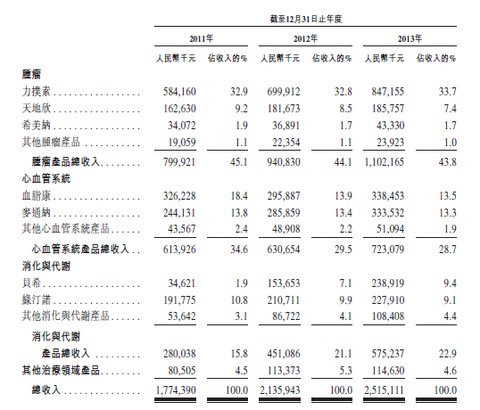

查看原图具體產品佔收入比例見上圖。腫瘤類按照2013年數據佔比43.8%,心血管系統佔比28.7%,消化與代謝佔比22.9%,其中三大產品佔到了營收56.6%的比例,分別是力撲素,血脂康和貝希。我們具體來分解一下幾個主打產品:

查看原图具體產品佔收入比例見上圖。腫瘤類按照2013年數據佔比43.8%,心血管系統佔比28.7%,消化與代謝佔比22.9%,其中三大產品佔到了營收56.6%的比例,分別是力撲素,血脂康和貝希。我們具體來分解一下幾個主打產品:A、 力樸素(注射用紫杉醇脂質體)

主要用於癌症治療,副作用較低,但是藥品推出時間較長。目前市佔率根據招股書披露約為38.9%。是公司的第一大品種,近幾年增速約為20%,未來增速判斷可以保持20%左右增速,主要是由於癌症的發病率居高不下,且定價方面近年來保持相對穩定的價格水平。

B、 天地欣(注射用香菇多糖)

天地欣主要用於惡性腫瘤的輔助治療。天地欣目前並未納入國家《醫療保險目錄》,近兩年銷售和定價水平都是小幅增加。集團擬尋求將其納入國家《醫療保險目錄》以尋求銷量上的釋放,預計在未列入目錄之前,近幾年增速與2013持平。

C、 血脂康

血脂康09年進入第一版基藥目錄,13年銷量為3.38億。美國FDA進入三期臨床,是綠葉推向國際市場的重磅產品。據IMS數據統計,血脂康在治療高血脂症的國產藥物裡,市場份額超過1.9%,成為最普遍採用的高脂血症治療中藥。基藥的放量給血脂康帶來的增速預計在35%左右。

D、 貝希(阿卡波糖)

貝希2013年增速達55.5%左右,主要由於集團在2011年收購以後在營銷,推廣方面的努力帶動銷量的增加,定價水平也保持了穩定。阿卡波糖是全球著名醫藥公司拜耳在中國銷售和盈利的第一大品種,另一家生產此類產品的企業是杭州中美華東,產品這些年的符合增長率也達到30%左右。綠葉的阿卡波糖的增速預計近幾年保持30%以上。目前,貝希的市場份額只有3%,發展空間巨大,主要還是看綠葉的營銷能力,不過2013年的放量可以看出,綠葉的推廣成效還是不錯的。

其他藥品內生增長估計保持10%-20%水平。

新藥方面,綠葉現具有在研產品22種,預計在2020年以前上市,其中17種預計在2018年以前上市,所以新藥對近兩年無太大利潤貢獻,但估值上可以給予一定的溢價。

(3)、公司的行業併購眼光與能力。綠葉製藥集團1994年創立後一直是走的以研發為基礎的創新型製藥企業道路。然而,自從2004年該公司在新加坡上市後,其一貫的發展思路出現了明顯調整:自我研發與併購並重,某種程度似乎更依賴後者。公司先後收購抗癌注射劑希美納、經營腫瘤科產品南京思科藥業、心血管系統產品生產商北大維信以及糖尿病產品生產商四川綠葉寶光,並都取得不錯的整合效果。2005年創始人劉殿波明確表示過,中短期之內,綠葉製藥要獲得飛躍發展,只能通過併購來實現。這也是後來差不多每過兩年,綠葉就會曝出一個併購新聞的原因。如果假設公司成功上市後,可以併購好的標的,也不排除15,16年的業績又會帶來驚喜,但這個需要拭目以待。

最後,我們直接來看看財務數據:

查看原图集團毛利率比起同類企業較高,過去3年(2011-2013年)毛利率分別為83%,83.5%及83.6%。收入的年複合增長率是19.1%,淨利潤年複合增長率是40.5%。

查看原图集團毛利率比起同類企業較高,過去3年(2011-2013年)毛利率分別為83%,83.5%及83.6%。收入的年複合增長率是19.1%,淨利潤年複合增長率是40.5%。前面格隆具體分析過具體藥品,所以集團藥品top-line保持25%左右增長的假設八九不離十,是合理的,但是bottom-line要保持90%以上的增長,主要需要靠費用的控制,具體是銷售費用的削減,行政,其他費用以及研發費用的控制。招股書中透露,集團於2012年中開始研究銷售及分銷開支。因此,銷售及分銷開支佔收入百分比2013年減少至54.8%,但是從收入看出銷售費用的減少並沒有影響銷售,說明集團內部銷售團隊的銷售效率有所提高。

實際上13年top-line的增速是17.8%,,bottom-line是83.7%,主要靠節省銷售開支和行政開支,提高利潤率,而所得稅的減少主要是2012年有一個遞延所得稅撥備,這一部分在2014年是不可持續的。

初步預計2014年銷售費用還將有所減少,主要靠將一部分代理模式,轉為直銷模式。如果今年費用減少2%,達到52.8%。但如果要保證bottom-line90%+的增長,淨利潤率要達到18%左右,距離2013年的13%還有5%。所以除了銷售費用的壓縮,還要從行政,其他費用以及財務成本裡再擠壓出3個點。

綜上所述,綠葉的2014是否能年達到6個億人民幣的淨利潤還有待仔細推敲。不過集團透露將用集資20%的資金用於併購,從集團以前的經營狀況來看,每一次的併購都取得了一些有競爭力的好藥,並且給集團帶來了利潤的增長。如果假設公司成功上市後,可以併購好的標的,也不排除15,16年的業績又會帶來驚喜,但這個需要拭目以待。

1. 綠葉的歷史:

從歷史上,綠葉就是一個不斷通過併購成長的公司:從94年的煙台綠葉成立,就不斷地在併購新的產品來獲得增長。04那會兒被忽悠去坡地上市後(相信那時候在市場的的人都還記得03–07年是去坡地上市的一個高峰,04年最多,有34家),它還收購了南京思科和北大維信的血脂康,11年還收了個四川綠葉的阿卡波糖膠囊。

12年從新加坡退市的時候,市場傳聞劉總的想法是能夠回到A股的,無奈A股這德行使得他最終轉向了港股的懷抱。

2. 股權架構:

這次新加坡退市再港股上市後,老股東會有一部分套現。筆者大致估算劉殿波還控制42%的股權(其中29%為他所有,另12%為兩位創始合夥人所有)。而PE也會有部分套現,相對於PE們的成本價1.7港幣來說,這筆買賣相當划算,所以這次上市,說是這幾家PE的饕餮盛宴,其實並不為過。

大致的股權架構

查看原图

查看原图3. 公司的具體分析

a. 公司的現有產品線:

筆者對公司現有的產品的看法其實比較中性,不一一分析了,把幾個重點品種拿出來說道一下。

力撲素:這個產品其實不錯,是唯一一個筆者看得上眼的大品種,去年賣了差不多100萬支,今年咬咬牙,賣個150萬支還是有可能的。未來的這個產品的增長動力的確在,因為它具備了中國藥物要放量的幾個及其重要的特性:獨家、價格高、有原研在前面做學術推廣,又有超適應症使用的基礎,簡單的說,就是符合中國的藥物經濟學。不過需要提醒大家注意的是,其實紫杉醇和多西紫杉醇這個市場已經很擁擠了,力撲素已經佔了約20%的此類市場份額,和艾素相當,未來它要繼續搶別人家的份額有一定的難度,更多的可能是分享細分行業的增長(卵巢癌+乳腺癌)。

PS:有人說這個產品不好,因為國外都用一致性很好的輔料做脂質體了,而他們的脂質體卻是從蛋黃裡提取的。筆者認為雖然力撲素是個奇葩,但還真不用太較真,某環的奇葩藥還能賣得好呢。

血脂康:這個品種不少學藥的分析猿也會嗤之以鼻,不就是沒提純的洛伐他汀麼,還被肘子方抨擊過,拿不上檯面。但如果你仔細去看看新版基藥的分類,已經把它從09版的祛濕劑改成了新版的調脂劑了,這相當於國家背書,所以未來基藥市場是有放量的可能的,但很看團隊。畢竟,日用藥金額只有4元的基藥,對團隊是個很大的考驗,有待觀察。從他們的銷售和市場團隊的運作思路上來看,有成功的可能。

貝希:這個產品的邏輯很簡單,說白了就是和華東醫藥一起撿拜糖平不要的基藥市場,華東醫藥今年Q1就是50%的增長,絕不含糊。這個產品,綠葉投放到代理商團隊,增長會比較確定。

此外,希美納可能有個醫保去限工傷的催化劑,待觀察。

至於其他pipeline,亮點不多。

整體來看,我個人覺得綠葉現有的品種其實已經過了各自的高速發展期了,未來Topline的增長一般,能維持20%就很不錯了,必須要做併購(降脂/腫瘤領域),不然,他們的銷售團隊要再長大很難。試想一下銷售人員費了老半天勁攻下一個醫院,結果自己藥廠能賣進去的大品種就一兩個,那獎金能有多少呢。還提個毛線成啊。其實在Pipeline結構上,筆者覺得港股裡天晴和四環還是不錯的,天晴賣得藥多,四環賣得藥專,這對他們的銷售來說都是好事,能事半功倍。

b. 併購和銷售能力:

接下來,我們講講併購。其實我覺得綠葉歷史上的幾次併購都做得挺漂亮的,不過如果就憑著漂亮的歷史來說他們的併購能力很強,那就有點too simple了。藥品併購這種事情,其實難度不小,一方面需要考慮品種的情況,醫保的情況,還要考慮如何處理對方的銷售人員,是全盤幹掉還是慢慢接管,從企業的角度講,能在1-2年內調整好就非常不錯了。而且現在市場還不算很糟糕,併購價格都居高不下,所以就算當年做這些deal的團隊都還在,也未必能撿個好便宜。

銷售能力上來看,綠葉的銷售團隊並不算強,這個有各方面的因素,不展開細說。需要強調的是費用結構不是那麼好調的,而且我們也無法判定其是否可持續,這點需要投資人自己去判斷。但總體來說之前退市做低的利潤釋放出來後,就沒什麼可以特別期待的了。【去年港股裡的中國中藥(當時叫盈天醫藥)也曾經壓過一次費用,並宣稱可持續,結果後來被證明只是為了融資而講的故事,這種事情在A股其實沒什麼,但是港股都是機構,這樣行為比較傷人品的】

c. 研發:

綠葉主要有兩個平台:山東綠葉的緩控制劑以及南京綠葉的脂質體平台。

脂質體:國內的研發其實不用太較真。比方說之前提的力撲素,那藥是鄭大帥在世時候批出來的寶貝。現在做,可是要重新做臨床的,所以南京綠葉到現在也沒新的品種出來。未來吉西他濱,長春新鹼倒是有可能能出來,不過綠葉在國內的品種報批能力其實不算強,而且幾個臨床快的品種裡也沒有大品種,筆者倒也沒有多少念想。

緩控劑:筆者對這個平台倒是比較認可,主力軍李教授是早一批出國留學人員之一,有不錯的技術實力。目前在研的利培酮緩控劑目前正在美國505(b)(2),快的話16年或者17年能批下來。這個產品原研的緩控劑型有缺陷,所以綠葉的有一定優勢。此外,另外一個羅替戈汀的長效緩釋新製劑也在505(b)(2)上,也有機會在17–18年獲批。

雖然說這些產品出來都還需要一些時間,但是綠葉在國際話道路上走得的確有自己的特色,畢竟美國市場比較大,而且監管相對規範;不像中國,雖然市場大,但是有太多的政策因素需要考慮。不過,不喜歡綠葉的人會理解為綠葉在國內的各方面能力都不強,所以在新品上只好走國際化的道路,這個具體大家怎麼看,就見仁見智了。

此外,血脂康三期神馬的,我覺得綠葉不划算,哪怕這個藥臨床數據尚可,要過Panel Review也難的,畢竟,它只是個沒提純的洛伐他汀,在中國賣賣可以,要拿到美國去賣,還要強調降低患者橫紋肌溶解的副作用,我覺得必須要非常強的臨床數據才行,而且這個臨床樣本量不小,綠葉從效益上未必划算。

4. 總結及估值分析

總結綠葉的分析,簡單的說有幾點:過去產品相對老化,現有併購略有期待,未來研發值得跟蹤。

從估值角度來看,綠葉今年做6個億RMB,應該是沒問題的,那以5.7港幣來看,對應今年25x左右,並不算便宜。不過考慮到明年可能還有繼續壓費用釋放利潤的預期(行業的平均淨利潤率在20%左右,預計14年綠葉淨利潤率僅為13%),加上這次募集能拿到30多億現金,未來能做不少事情。所以雖然綠葉但現在並沒給二級市場留下多少空間,但也有不少基金願意買。

雖然最終的訂價要交給市場,但筆者始終認為這樣的價格不算便宜的,如開篇所說,這可能是PE的一場饕餮盛宴,二級市場也許還需要等待更加合適的機會。

PermaLink: https://articles.zkiz.com/?id=104707

Next Page