攜程收購快捷酒店管家:10個人幹18個月賣了幾千萬美金

http://www.iheima.com/archives/41104.html梁建章是攜程新任CEO,連長是航班管家與酒店管家CEO,李銳是快捷酒店管家CEO。

看來攜程也開始學習阿里巴巴在移動互聯網端的併購和投資策略了。先養魚,等魚差不多的時候,再出手捕撈。

馬云曾經說過,阿里巴巴在移動互聯網的佈局慢了,彌補的策略是收購和投資,阿里巴巴相繼投資陌陌、美團、高德地圖等應用,被稱作移動互聯掃貨機。

2月21日,攜程創始人梁建章重返攜程被任命為董事會主席兼CEO,這被視為重振攜程的開始。

在基於PC的鼠標+水泥時代,攜程是在線旅遊領域當仁不讓的Big brother。但在移動互聯網時代,各類在線旅遊應用風生水起,攜程缺席了。

上任3個月,梁建章出手了,實行的策略是收。

微信上問連長,嘿嘿一笑沒了下文,但其發佈的照片已經說明了一切。沒事,我們有的是線人,從在線旅遊圈打聽到如下信息:

攜程與快捷酒店管家已達成收購或者投資協議,快捷酒店管家成為攜程除自身移動客戶端之外的獨立發展業務,雙方交易額沒太確認,請知情人士透露下?傳快捷酒店管家估值數千萬美金,目前不確認攜程是全資收購還是部分戰略投資。

快捷酒店管家是什麼?看了下百度百科,描述繞死了。

快捷酒店管家與酒店管家(現在叫連酒店)都是航班管家旗下的酒店預定應用。酒店管家是2011年2月上線,專注中高端酒店預定,快捷酒店管家專注快捷酒店預定,號稱屌絲必備的訂房利器,就是本次緋聞的女主角。母公司叫航班管家,航班管家的公司名稱為北京市活力天匯科技有限公司。

活力天匯旗下彙集了航班管家、酒店管家、快捷酒店管家和高鐵管家等多款商旅類手機應用。

好亂的關係。

簡而言之,現在攜程從這一堆雜亂的兒童中挑走了快捷酒店管家這孩子,其他的不要。

這一堆孩子的爹叫連長,真名無從考證。國內移動互聯網相當早期的創業玩家。最早從航班服務應用航班管家入手,後來擴展到酒店預定應用。整個公司曾獲得A輪紅杉500萬美金,B輪經緯1500萬美金投資。

據說快捷酒店管家只有10個人,幹了18個月,一下子賣了幾千萬美金。

我的看法:

一、PC端的巨頭們開始收割了,有的是錢,買。

不消說BAT三巨頭早已金錢如麻,搜狐與攜程也各自坐擁10億美金嗷嗷待購。最近除了阿里巴巴像收割機一樣批量採購移動互聯網公司,搜狐也在意圖使用旗下產品去盤活整個集團資產,攜程的這一次出手,也可認作是梁建章新政向移動互聯網進軍的實質舉動。

4月25日,梁建章親自為攜程無線客戶端站台演示新功能,並提出攜程要從鼠標+水泥的模式變為大拇指+水泥的模式。這是必須要進行的戰略調整,對於PC端的巨頭們來說,已經是各種垂垂老矣,必須要在移動端卡位,沒來得及自己卡住的,那怎麼辦,窮得就剩下錢了,收。

二、移動互聯網創業公司的出路,巨頭來襲,賣。

和大公司相比,創業型企業具有敏銳的商業嗅覺與快速的執行能力,已在移動互聯網的各個十字路口駐紮,移動互聯網與PC端的幾個主路徑不一樣,人們的時間和行為被嚴重碎片化,他可能闖入到任何一個十字路口找到你的產品和服務,但這種偶然性增強,其實削弱了進一步的發展。

通過與巨頭聯姻,增強了品牌,交代了前期投資人,激勵了創業團隊。背靠大樹好乘涼,越來越多的移動互聯網開始向巨頭靠攏。這是不得已的趨勢,也是好事,對創業者與大公司來說都是最好選擇。

三、創業公司品牌背書被增強,團隊獲得激勵。

收購也好,投資也罷,其實是高品牌對小品牌的背書。快捷酒店管家被收購,傍上了乾爹,除了以後各種資源源源不斷,在自身品牌上,也摘掉了苦逼創業苦熬的標籤,創業團隊得到了新激勵,同時把其他同類競爭預定應用甩在了身後。

誰找到了乾爹,誰就跑得更歡了。

對於攜程來說,我覺得投資比收購要好很多。投資只出錢和資源,操盤的還是創業者。要是收購的話,創業者套現閃人,業務甩下,顯然不是好結果。

三個老男人,他們在一起了。不管怎麼說,恭喜這些在移動互聯網大河裡提前上岸的。

剩下的同類酒店預訂應用創業公司,看著快捷酒店管家的笑靨如花,可能略微有點蛋蛋的憂桑。

如果你知道更多信息,請留言,感謝。

雪球財經獲1000萬美金融資:為什麼方三文和i美股這麼幸運?

http://www.iheima.com/archives/42142.html來源:i黑馬

專注於互聯網金融信息服務的北京雪球信息科技有限公司(以下簡稱雪球財經)日前與晨興資本、紅杉中國基金簽訂投資合同,獲得B輪1000萬美元投資。而在更早的11年由前網易副總編方三文創立的這家公司已經獲得紅杉A輪2000萬人民幣投資。

方三文從不諱言自己的幸運。他不像那些苦大仇深的創業者,總抱怨時運不濟,或把成功都歸結為努力的結果。

比如,他早就想換個更大的辦公場所,但找了很多地方都不太理想。終於有一天,他們再也熬不住了,準備搬家,結果就在這天,隔壁的公司結束業務,搬走了。於是只用了不到24小時,方三文就辦好手續,租下了隔壁的辦公室。這裡寬敞明亮,足有原來辦公室的兩倍大,既滿足了需求,又免去了搬家的勞頓。

方創辦的「雪球財經」位於中關村SOHO,成立時就獲得了著名天使投資人薛蠻子的投資,如今融資只做了第一輪,就已經有來自紅杉的2000萬元到了賬。由於沒有資金壓力,「雪球財經」一直沒有專門的銷售人員。直到最近,有很多廣告客戶需要接待,方三文才找了一個原來做行政的同事轉去負責銷售。就是這樣一個不把銷售當回事兒的公司,居然有廣告自己送上門來。這些廣告收入已經能覆蓋掉60%-70%的運營成本。方三文每天睡到自然醒,晚上七點就下班,和家人一起吃晚飯,週末還可以跟朋友一塊爬山。

方北大中文系畢業,先後供職於《南方週末》、《21世紀經濟報導》、《南方都市報》等傳統媒體。在網易做副總編輯、新聞中心總監的經歷培養了他對互聯網產品的敏銳感覺,也給他帶來了各種豐富的資源。作為一個美股投資者,方在市面上找不到能夠滿足他的信息需求的網站:絕大多數資訊不全,更新也不及時,甚至很多都是兩三個季度前的舊聞。同時,目前的財經報導主要來自兩個渠道,一個是非專業類媒體做的,總的來說「角度混亂,很不專業」;一個來自投資銀行,但又做得太深了,而大多數用戶的需求往往介於二者中間。方決定自己來做。2010年下半年,方三文和他從網易帶過來的同事開發的網站基本建好的時候,好運氣來了,中國概念股在美國扎堆上市,受到投資人的熱捧。雪球財經火起來。方三文用「千載難逢」來形容自己創業的時機。可以肯定的是,我們都與方一起經歷了這樣的時機。

作為創業者,方三文「沒有壓力」,但有自己的原則(也許它們具有因果關係)。他堅持廣告銷售要與自身契合度高,廣告和網站的內容不能發生關係。他知道很多公司通常都願意為兩種信息付錢,一種是讚揚它們的,一種是批評它們的,它們願意付錢把負面消息屏蔽掉。「我們這兩種信息都不做。」方三文說。他認為,投資者希望獲得上市公司儘可能詳細的信息,既包括好的,也包括不好的。如果因為一家公司沒有在網站投放廣告,就不發佈它的好消息,或者因為一家公司投放了廣告就不發佈它的壞消息,對投資者來說都是傷害。他希望無論是上市公司還是投資者最終會尊重和認同他的網站,因為那裡的信息是「最客觀、最全面的」。

「如果『傷害』業務一年可以賺幾百萬元,你要不要?」我們問他。

「我不要!」方肯定地說。「如果想快速賺錢,最簡單的辦法就是做私募基金。用網站的名義發一個投資美股、中國概念股的私募,那樣融資太容易了,而且是光明正大的錢,哪有必要去賺那些沒出息的錢?這不僅是價值觀的問題,即便從效率上看,也應該去做提高社會效率的事。那樣的工作是增加信息差而不是縮小信息差,是違背歷史發展潮流的,我不會去做。」

在方三文看來,「i美股」上最有價值的信息來自於個人投資者,特別是那些最優秀的散戶炒家。做投資對於分析師來說只是工作,而對於個人投資者卻是身家性命,動力差別之大顯而易見,因此個人投資者對於個股的關注度、投入的精力都是分析師無法比擬的。網站不僅要有自己編輯生產的內容,更需要有這些個人投資者分享的內容。一個非常成功的投資者願意毫無保留地分享自己的信息和經驗嗎? 「大家都愛到Facebook上面看美女。」方三文笑呵呵地說,「美女其實只要脫一點點就夠了。」

方保持著對新事物的敏感。他非常推崇微博這個新媒體。他認為微博的個性化定製信息、定向推送、用戶生產內容、具有交流功能的特點可以顛覆很多東西,特別是以編輯為中心,採取首頁模式的傳統網站。所以他也在「i美股」網站上做了用戶個性化主頁,並賦予了很多微博才有的功能,更方便個人投資者交流、分享。他在一篇博客(《微博投資學》)裡寫道:「如果你眼中只有八卦,那麼微博就只是一個八卦歡場;如果你正在飢渴地尋找投資機會,那麼微博也許能成為你的一個補充工具。」

在「雪球財經」的官網,那藍白色的清爽界面上有一句話分外顯眼:「人身的自由,源於財務的自由。」也許你可以通過方三文的網站學會投資,獲得財富,進而實現人身的自由。如果你對這些不感興趣,也可以去看看他的博客和微博,至少可以收穫樂趣。

而在獲得紅杉的B輪1000萬美金的融資後,方三文先生說,他很高興看到,雪球作為一款富有特色的互聯網投資社交產品,正得到越來越多投資者的認同;他也有信心在互聯網金融信息服務方面持續創新,探索出適宜中國投資者的獨特產品型態和商業模式。

最新一輪的融資將會集中於產品研發和人力資源,通過改善用戶體驗提升產品的競爭力。

91無線:從10萬元人民幣到19億美金

http://www.iheima.com/archives/45414.html2007年,會計專業出身的熊俊開發了iPhone手機文件管理工具「iPhone PC Suite」,這個名稱沿用了當時手機管理工具通用的名稱。在積累了數十萬的用戶之後,這個工具被網龍公司收購,收購的價格為10萬元。

在加入網龍後不久,熊俊就開發了91助手的1.0版。

據熊俊後來回憶,但是當時網龍對無線並沒有一個很好的預期與規劃。與此同時,91開始急速的增長,最大的助力是盜版。App Store中擁有許多付費的應用,91利用避風港原則,為破解的付費應用提供棲身之所。

91隨後成為了國內最大的iOS盜版基地。

2009年,網龍股價遭遇低谷,最低時曾跌破3塊錢。這時,網龍才開始從無線尋找盈利突破點,網龍與熊俊團隊對91發展方向產生分歧。熊俊接受到了創新工場投資,出來創業做同步助手。

2011年,網龍對無線業務進行了大規模資本重組,於2011年4月成立了博遠無線公司。至此網龍的無線業務正式拆分,作為獨立運營公司的博遠無線整合了網龍所有的無線產品,形成了以91手機助手以及安卓市場為核心的應用分發網絡加上多個內容中心的構架。在產品上,91無線系列產品包括——91手機助手、91熊貓看書、91熊貓桌面、安卓市場、熊貓影音等91系列以及熊貓系列的應用產品。

91無線通過盜版匯聚大批用戶,再通過廣告、遊戲聯運等實現營收。

根據91無線副總裁Tony Ho在2012年年中的時候透露,第三方聯運遊戲每月的營收已經突破1000萬元,而91無線2012年的整個年營收不過2.8億元。網遊聯運站到了91無線幾乎一半的收入。

2011年12月份91無線完成B輪2000萬美元融資,通過A輪、B輪融資,91無線的融資額已經超過3800萬美元。據說,當時B輪融資時估值1.4億美元。早在2011年年底,當時91無線聯席CEO陳宏展在公開場合表示,爭取在2012年「接近或者達到上市公司的標準。」但是91上市並不容易。有大市不好,也有其盜版問題難以洗白等原因。

今年4月,媒體報導稱網龍已為91無線已引入多名戰略級投資者,包括主權基金淡馬錫、電盈主席李澤楷、衛哲旗下基金以及「紅籌之父」梁伯韜,分別佔股5.7%、4.1%、3.4%和0.4%。據說,其時91無線估值或達3.5億美元。

對此胡澤民解釋稱,一是李澤楷等人的相關資源有助於網龍博遠在香港上市,此外,未來91助手等相關平台和產品可以借助李澤楷背後的電訊盈科運營商進入香港及東南亞市場。

今年5月,又傳阿里與百度在爭購91。對於這兩大巨頭來說,搶到這個被稱為國產App Store的平台,有助於加強其在移動領域上游入口與流量控制能力。360在應用分發這方面的增長與威脅不容小覷。

據《21世紀經濟報導》報導,91無線本並不打算選擇IPO的方式,而是選擇「介紹上市」的方式。所謂介紹上市,是指公司在上市前不需要實質上拿出股票向社會公眾銷售,而直接申請上市。與以往中國概念股在香港以IPO或借殼等方式上市不同,介紹上市的形式是上市時不帶來任何融資。

「為什麼選擇介紹上市,是因為我們想讓公司的投資者或者我們自己本身的價值得到最大發揮,所以我們不稀釋目前的股權來上市。」其CEO胡澤民表示,「介紹上市主要的目的,因為它不做任何稀釋的做法。當然以後上市的時候,我們可能會派送一些股票給我們的員工,並派送分紅給我們的員工。」

報導稱,

網龍之所以要分拆91這塊業務出來上市,本質上是因為網龍的股票已經很難再對91的員工進行足夠的激勵。由於網龍是一家網遊公司,網遊公司在資本市場上的估值普遍偏低,相比之下,91所處的移動互聯網領域是新興領域,資本市場給的估值很高,將其分拆上市更加有利於公司的員工激勵。

現在,百度以19億美元的估值替資本市場來一次性瞭解決91團隊的激勵問題。

豌豆莢創始人王俊煜:從19億美金的91收購價,看豌豆莢的未來

http://www.iheima.com/archives/45683.html首先要恭喜網龍和 91 做了一筆很好的生意,19 億美元是一個很提神的價格。

但有趣的一點是:豌豆莢從來不把自己定義成應用商店。整個豌豆莢,在應用分發上的研發隊伍僅佔 15% 左右。今天的應用商店形態只是一個非常早期的模式,甚至互聯網上早期的導航站在用戶日常生活中起到的作用還要弱一點——畢竟,當用戶安裝了一個應用後,再次打開同一個應用時只需要在桌面上進行,而不需要反覆通過應用商店查找,這點和導航站的使用方法還是有很大區別的。

今天,我們希望用戶通過豌豆莢來發現內容,把手機的使用體驗變得簡單有愛。我們的團隊擅長於創造出簡單好用的產品。一個事實是,自從豌豆莢推出以來,不管是在手機助手領域,還是在應用商店領域,幾乎所有的產品設計都是以豌豆莢為標竿的。移動互聯網時代,用戶的選擇權增加,卸載應用變得容易,也沒有那麼多歪門邪道的推廣方式。好產品更容易發光,更容易在用戶的手機上留下,也是商業競爭的最關鍵因素。

在豌豆莢最大的那間會議室裡,曾有過許多投資人——包括大公司的投資部門——想聽我們講述「豌豆莢作為一個應用商店的前途」這樣的故事。每次遇到這樣的情況我們都很痛苦,因為我們不想讓豌豆莢僅僅成為一個簡單的流量入口。我們不想只成為一個 hao123,我們更希望 10 年、20 年過去,我們在整個市場站穩腳跟,我們的父母、孩子,當他們想玩點什麼、看點什麼、聽點什麼的時候,他們知道,只要拿起手機、平板或者電視,豌豆莢就會在那兒等你。在豌豆莢的世界中,沒有複雜的操作,沒有讓人膽顫的恐嚇,只有簡單有愛的體驗。

但即使我們現在還處於第一個階段——應用分發,豌豆莢也已經做得非常好了。目前,從豌豆莢自己的統計來看,每日分發應用超過 3000 萬次,目前也已經積累了 2 億用戶。

除了主流應用,豌豆莢對優質新應用的分發也非常有力。以最近發佈的「瘋狂猜歌」為例,「瘋狂猜歌」在豌豆莢的首日下載量超過 16 萬,佔到其當日全渠道總下載量的一半以上。而在 2012 年 11 月 28 日,豌豆莢獨家發佈由韓寒出品的「一個」Android 版,首日下載量達到了 38 萬。截止 2013 年 1 月,「一個」Android 版的下載量已經超過 iOS 版的兩倍,其中通過豌豆莢的下載量佔其 Android 全渠道的 80%。

豌豆莢創立之初,正好趕上 Android 手機在中國方興未艾,在 Android 用戶數迅速從百萬級開始膨脹到億級的過程中做出了好產品,創造了好口碑和好品牌。2010 年,我們選擇以「手機助手」為起點;2011 年,我們通過「應用搜索」,進入應用分發領域;2012 年,我們將大部分業務轉移到了手機客戶端上。這幾次重要的戰略步驟,一環扣一環。即使從 2012 年起市場競爭加劇,手機助手和應用商店幾乎成為各互聯網公司的標配,我們仍然在激烈競爭中畫出漂亮的增長曲線,這點也讓我們對自己的能力有了信心。

今天,我們每天僅在 Android 客戶端上,即獲得超過半百萬的新用戶;不誇張地說,每天新接觸豌豆莢的用戶數接近中國新售出手機的一半。而從創辦至今,豌豆莢絕大多數的用戶來自於用戶自主選擇的「自然流量」;我們官方網站的「SEO」,大部分關鍵詞都是「豌豆莢」的各種寫法,都是聽說了豌豆莢後再來尋找我們。這說明了豌豆莢「簡單有愛」的文化和價值觀,已經深深印在了我們的品牌中,並被大眾所認可。

坦白說,一個和我們今天的主要業務近似的公司被 19 億賣掉,是一件讓我們興奮的事情——儘管理性地講,這個估值是不可持續的。我們三個創始人也都是第一次創業,也都還沒有買房子,沒有好車子,拿一大筆錢回家養老,不是一個很開心的事情嗎?但我們除了抱抱貓以外也還真的沒有什麼別的愛好,退休也不知道該做什麼。除此之外,我們也希望有自己的獨立辦公室,能養幾隻萌貓,想花 40 萬裝空氣淨化器的時候,不用被人批准。這是創業的樂趣,及其中非理性的一面。

但其實除了這些感性的原因以外,我們一直希望堅持獨立發展的道路,也有上述非常理性的理由。這也是為什麼儘管幾乎所有能舉得上名字的、比我們大的互聯網公司都曾經接觸過我們,詢問是否願意接受被收購或戰略投資,但我們一直回絕。

所以也請合作夥伴們放心,豌豆莢會長期保持獨立。百度加入後即將變得更加激烈的行業競爭,也讓我們更加興奮——除了專注於創造簡單有愛的產品外,在競爭對手四面開戰之時,我們也希望和市場上和我們一樣全心全意想做好產品、為用戶提供上佳體驗的團隊有更緊密的合作,讓好的產品能成長,而不是目送移動互聯網走入又一個拼爹的時代。

i黑馬獨家解密:紅杉為何領投3000萬美金砸向融360?

http://www.iheima.com/archives/46050.html【導讀】融360真把自己的壁壘構築得讓巨頭都無法進入了才是關鍵(像去哪兒一樣),顯然,融360離這個目標還早。

在風口上,是頭豬都會飛起來。互聯網金融的創業公司就是風口上的豬,而且還不止一頭。當然,融360算是比較幸運的一頭。

新一屆政府把開放金融作為搞活中國經濟的抓手,互聯網金融公司都被投資界大大看好。i黑馬作者注意到,融360的聯合創始人葉大清經常在微信群和微博上分享關於利率市場化的新聞和評論。在接受i黑馬採訪時,他神采飛揚,「互聯網與金融行業的結合這是大勢所趨,我們(之前)已經預料到未來會實現利率市場化,但沒想到國家決策行動力這麼強。」被我國我黨的金融開放大風往天上吹的葉大清顯然很爽。

是啊,融360,2011年10月成立的貸款推薦搜索引擎公司,只經過500天不算野蠻的成長,7月23日就按其聯合創始人葉大清和莊辰超(他同時也是在線商旅推薦搜索引擎去哪兒的創始人)的精密計算和預計,拿到了B輪3000萬美元的投資(葉大清說這是實數)。

之所以說不算野蠻,是因為融360團隊其實最早是在宇宙中心——五道口的華清嘉園籌備和建立。2011年4季度做產品開發,2012年1季度網站上線,並很快在當年3月拿到A輪700萬美元融資。之後,融360一邊建立商圈,跟銀行等各大金融機構建立合作關係,一邊準備大數據後端平台和移動端,流量慢慢從每天過萬到每天過10萬,現在月流量已超千萬。

說白了,這一年多的時間,也僅僅夠葉大清團隊往設想好的商業模式中填入一堆讓人覺得可信的數據。

葉大清承認這一點。此輪融資,從2013年四五月份就開始了,當時融360談了七八家投資機構,紅杉等幾家投資商不僅能為融360提供資金支持,而且對互聯網和移動互聯網有很深的瞭解,能夠提供相應的資源、技術支持,融360最後鎖定了紅杉領頭的幾家投資商。

融360向紅杉演示了什麼?

那麼,融360為何能獲得號稱全球最牛VC機構紅杉的青睞呢?

葉大清擺出當年拿到A輪融資時用來遊說VC投資人的PPT,跟i黑馬作者說,其實用來說服紅杉中國合夥人周逵、副總裁曹毅(他同時也投了P2P金融機構拍拍貸上千萬美元)的內容跟A輪融資時候差別不大,只不過加了一些數據。

首先,中國零售和消費金融市場爆發是大趨勢。第一,當前零售金融行業競爭不斷加劇;其二,產品創新及差異化要求不斷提高;其三,互聯網化和移動化;其四,社會化媒體的發展,使得金融業用戶的獲取和服務發生變化;其五,大數據使得從海量用戶中挑出高質量用戶成為可能;其六,總部決策提高效率+本地化服務將成趨勢。這些趨勢決定了中國需要一個金融服務平台,成為前端用戶與後端金融企業連接的橋樑。這一方面讓用戶輕鬆安全快捷的選到適合自己的金融產品,另一方面,能為廣大大中小金融企業提供海量客戶資源,降低運營成本和風險。

其次,融360這樣的互聯網金融服務平台中國在零售金融行業的創新。之所以美國沒有融360這樣的企業,是因為,美國金融行業發展到今天已經足夠成熟,用戶和產品也已經很成熟,個人與金融企業之間能夠方便快捷的建立起聯繫。而中國不同,中國的零售金融行業還處於近似美國八九十年代的狀態。馬云曾說,中國只有近20%的人群可以享受到金融服務,但是葉大清表示,這個數字太樂觀了,全國來看,這個數字最高也就是10%左右。因而,中國龐大的潛在市場及用戶需求注定能建一個比美國產業鏈更大的事業。

除了市場不成熟之外,中國的大中小城市之間,城鄉之間差異化明顯,500-2000萬元之間信貸需求差異很大,這也是和美國很不同的地方。

融360這樣的貸款推薦搜索引擎對上游金融機構的價值是:其一,批量開發客戶效率高;其二,打破傳統線下市場發展客戶的高成本做法;其三,信用度比現有其他中介高;其四,目前的客戶數據基礎難以支持產品創新和風險控制,融360累積數據到一定程度是有可能的。

它對下游貸款客戶的價值是:其一,讓他們在紛繁複雜的金融產品中找到最符合自己要求的產品;其二,由於融360是向銀行等金融機構收錢(按每給銀行推薦一個客戶收取營銷服務費50-100元不等,以及收取成交後銀行給的佣金),因此可以客觀地比較產品。

葉大清認為,融360技術領先,擁有搜索引擎技術、智能推薦技術、風控體係數據分析能力、金融建模能力、銀行產品開發和創新能力、銀行產品的動態運營能力,特別是風控能力,建立了融合互聯網快速和銀行業穩健的創新能力。這也是吸引風投的重要因素,因而讓投資方的憂慮基本上得到瞭解決。

葉大清強調,融360已初步搭建起了閉環系統,從前端用戶申請貸款,從哪裡貸款,到銀行是否批下,再到銀行拒絕批准的原因分析,再到為用戶進行二次推送這樣一個體系。銀行與用戶的對接,通過跳轉或者一個click的形式實現。用戶申請後,融360會把客戶信息以加密形式發送到金融企業,而貸款是否申請成功銀行會及時提供反饋。因為融360搜索引擎上的批准率對於客戶是很有吸引力,因而金融機構正確及時的批准信息反饋對其自身發展有幫助。

融360堅決不做線下

因而,葉大清認為,融360在模式上,既不像阿里金融那麼有顛覆性,也不像P2P網貸那麼有高風險。

對於融360這個不到150人的企業來講,近2億人民幣的融資的確不是個小數目。但是,獲得這樣一大筆融資後,葉大清稱,不會大範圍招兵買馬,迅速擴充人員,而是要繼續深練內功,開發產品。葉大清解釋說,融360不會迅速增加員工,因為當前公司的發展狀況要求每一個員工都必須是能獨當一面的強兵猛將,而且當前人才市場上同時具有互聯網思維和金融思維的人才很是稀缺。「每個員工進來,我都要親自面試,員工們都是經過層層選拔進來的。」

融360之前是通過使用典型的網站優化的方式來吸引目標用戶,比如融360有一個內容團隊(7-8人),他們是編輯,負責更新「貸款攻略」這樣欄目內容,近萬篇文章,居然有一半屬於原創作品。

葉大清之前也嘗試過跟百度、360等搜索引擎合作,他承認下一步會加大在流量導入方面的投入力度,但他並不贊成攜程一年砸七八千萬買流量的做法,他也信誓旦旦地說絕不會做類似宜信等線下業務。他興致勃勃給I黑馬展示的是他們剛上線的「信用卡」業務,是希望通過這個業務把更多的初級用戶吸引進來,以「漏」進更多優質貸款用戶。

至於未來其他搜索引擎和金融企業進入會否殺入這個領域,融360有多高的壁壘與其競爭?葉說,目前,在他的雷達範圍還沒有看到哪家搜索引擎公司在互聯網金融方面發力,「很難想像一個純互聯網公司和銀行服務業談到一起的場面,因為二者還是有很大差別的。即使出現具備這種素質的團隊,可能會有後發優勢,但融360畢竟到現在已經測試運營一年半了,有這麼多用戶了,也是有相當競爭力的。」

但在i黑馬看來,融360可資驕傲的用戶、跟銀行的合作關係以及團隊優勢都算不上什麼太大的競爭優勢。對一個才一歲多的創業公司來說,一切皆有可能是變數:團隊可以被挖,可以內部鬧翻;如果百度等巨頭真覺得互聯網金融有大市場,巨頭們有流量和資源,想要撬用戶和合作夥伴易如反掌。融360真把自己的壁壘構築得讓巨頭都無法進入了才是關鍵(像去哪兒一樣),顯然,融360離這個目標還早。

好在,融360藉著這股互聯網金融風潮拿到了足夠燒兩年的錢(葉大清也只想燒2年),兩年之後會怎樣?或者以10億美元的估值賣給巨頭,比如百度?那也很爽。

黑馬簡評:百度為何斥資5000萬美金,買下UUCUN?

http://www.iheima.com/archives/48282.html問題一、UUCUN是一家怎樣的企業?

UUCUN是一家成立於2005年的企業。當時主做的就是基於手機端的搜索引擎業務。後來伴隨著移動互聯網的崛起,該公司經過發展,該公司又適時地提供AppStore解決方案(比如,它可以把一家從來沒有搞過互聯網的企業,做一個體驗流暢的APP)。客戶包括長虹、TCL、波導、康佳、海爾等近百個手機廠商開發和運營android商店的公司。隨著用戶的累積,它同時還經營者一個大型的無線廣告平台,平台聚集1000家廣告主、5萬家開發者。

這些數據都告訴我們,這是一家主要從事2B業務的企業。這也是它被收購的原因。

問題二、百度為什麼會買它?

百度收購UUCUN是為了可以更好地在移動互聯網實現卡位的目的。

1、91無線只是百度移動互聯網戰略的一環。百度收購91是獲取分發渠道,買市場。而收購UUCUN則是為了獲取它對企業提供專業服務的能力。

誰都知道百度的盈利模式是經典的CPC,但是由於移動互聯網的特殊性,移動端的關鍵詞買賣,演變為APP的推廣排名和下載上。事實上企業在移動互聯網時代的營銷仍然需要APP應用等手機端產品實現。百度買91就是用錢買市場,買91的海量用戶。有了用戶就不怕沒有企業和開發者為百度的廣告和推廣服務買單。

但是,移動互聯網還是有相當門檻的。絕大多數的中小企業並不具備開發能力,而大批與移動互聯網緊密結合的大公司,它們想要利用移動互聯網去做營銷推廣或者服務創新時,遭遇了很多困難,需要很多的專業服務和支持。

因此,面對這個巨大的市場群體,91無線單獨是吃不下來了的,而且也不是它的優勢。而對於百度自身來說,PC端的服務方式和移動端的服務並不相同,它連一個91都做不出來,又怎麼能指望它僅憑自己的能力搞定移動端的客戶服務呢?因此搞定UUCUN就變得很有必要了。

UUCUN用它的數據說服了百度,它讓百度相信它們具備服務這些企業的能力,它在移動互聯網上服務只是需要更多的資金和渠道支持。

2、UUCUN擁有相當數量的高附加值用戶,並擁有服務它們的經驗和數據積累。仔細研究UUCUN會發現這家公司的主要客戶都是有相當數量APP維護任務的企業。這些硬件公司未來在移動互聯網時代只會與移動互聯網連接地更加緊密。它們的存在可以確保UUCUN收益的穩定。

由於長期處在服務這些高附加值客戶的第一線,UUCUN瞭解它們的需求,懂得如何根據它們的需求開發產品,這些都是百度缺乏的。

3、UUCUN一旦與91結合可以實現互補。UUCUN的專業服務能力,會因為91和百度的支持而放大。對於投資者百度來說,這種收購得到的價值是可預期的。也只有得到百度的支持,UUCUN自身的價值才能最大化。

另外,創始人們搞了這麼多年,也需要一些退出的機會吧,畢竟UUCUN自己要上市估計也得等很多年吧。

至於收購為什麼那麼順利的原因,我覺得無法就是企業基因比較接近等等因素的作用。

其實,真正應該思考地是,百度還會收購那些移動互聯網公司,來進一步完善自己的移動互聯網閉環呢?

黑馬哥和你一起繼續關注下去……

小米科技值不值100億美金?

http://www.iheima.com/archives/49122.html記者從相關投行人士處獲悉,此輪投資由俄羅斯DST獨家投資,投資過程中小米沒有與任何其他投資方接觸。相關負責人說,如果經過其他投資競價,此輪投資的估值會更高。

小米已經進行了幾輪融資。2010年底,小米公司完成A輪融資,金額4100萬美元,投資方為Morningside、啟明和IDG,估值2.5億美元;2011年12月,小米公司完成新一輪9000萬美元融資,估值10億美元,投資方包括啟明、IDG、順為基金、淡馬錫、高通、Morningside;2012年6月底,小米公司宣佈,成功融資2.16億美元,估值40億美元,投資方包括DST。

市盈率是公司估值是否合理的一個衡量指標。不同行業公司的市盈率不同,如互聯網行業市盈率偏高,IT製造與銷售行業市盈率則偏低,市盈率高低與行業「朝陽指數有關」。

小米科技有兩重屬性:一是手機產品提供商;二是互聯網產品與服務提供商。將小米公司當成一個整體看,手機是小米互聯網產品的一部分,公司歸根結底是一家互聯網公司。

因此,互聯網公司的市場盈率對於小米更有參考意義。

小米公司去年營收約126億元,預計今年營收300億元,增長率約140%。按照這樣的增長速度,小米2014年將實現營收720億元。即使小米增速放緩,比如增速由140%降至100%,小米2014年也將實現600億元的營收。

按照100%的增速,小米科技2015年將實現營收1200億元;按照140%的增速,小米科技2015年將實現約1700億元。

在剛剛結束的互聯網大會上,雷軍公開表示,最遲2015年,小米將成為一家營收超過1000億元的公司。公開講2015年1000億元,是雷軍給自己下的死命令,也是小米的最低目標。

筆者調查獲悉,小米公司淨利潤約7%。按照今年300億元的營收計,淨利約為21億元(約為3.5億美元),明年按照600億元營收,淨利潤約42億元(約為7億美元)。

小米科技估值100億美元,以今年淨利潤計,市盈率約為29倍,以明年淨利潤計,市場盈率約為15倍。

與其他互聯網公司相比,騰訊目前市值約為6608億港元(約為850億美元),市盈率約為41倍,百度目前市值約為485億美元,市盈率約為29倍;網易市值約為97億美元,市盈率約為15倍,奇虎360市值約為73億美元,市盈率約250倍。

未上市的阿里集團估值800億美元至1000億美元。阿里集團股東美國雅虎今年7月發佈的第一季度財報顯示,阿里集團第一季度的淨利潤同比增長兩倍,達到6.69億美元,假設阿里集團接下來三個季度的利潤與第一季度持平,則全年淨利潤約25億美元,阿里集團IPO的市盈率約為40倍。

以2013年預計淨利潤為標準,小米公司100億美元估值的市盈率低於360、騰訊、阿里集團,高於百度、網易,以明年的淨利潤為標準,市盈率在上述各互聯網公司中僅高於網易。

以互聯網公司來衡量,小米科技市值並不高。

兩名對沖基金經理競拍斗富:10美金「彈丸之地」拍出120,000美金

http://wallstreetcn.com/node/55716

華爾街兩名對沖基金經理競拍斗富:10美金「彈丸之地」拍出120,000美金

長島人Suffolk County本來就想賣掉一塊Hamptons海灘邊的小地皮,沒料到競標者竟有兩名華爾街大腕:Marc Helie and Kyle N. Cruz, Helie 和Cruz 分別是Chevalier Investments和Centerbridge Partners LP的高管。

兩人出手闊綽,起價就是1500刀,這讓賣方大為吃驚。Suffolk County一度欲出價10美金無人問津,當然他對一塊一英呎寬1800英呎長的地皮也沒寄予過太大的希望。

兩高管的競標達到白熱化,Cruz 最後出價$115,000,Helie 出價$120,000竟得。

這塊地究竟是不是風水寶地?

Suffolk County's的財產管理經理Wayne R. Thompson接受採訪時表示:這樣的地,一般售價在1500-2000美金。

那為什麼Suffolk County的地能賣這麼貴?

它就夾在Helie 和Cruz 兩家中間,一面連接高速,一面伸向海岸。也許它長成這模樣:

如今Helie 買下了,Cruz要去海灘,必須繞道而行,要走好幾百公尺了。

Wayne R. Thompson感嘆:地有價,水無價。

騰訊戰略入股搜狗 現金4.48億美金

http://www.iheima.com/archives/50513.html9月16日下午消息,搜狐公司及搜狗公司今天與騰訊共同宣佈達成戰略合作。騰訊向搜狗注資4.48億美元,並將旗下的騰訊搜搜業務和其他相關資產併入搜狗,交易完成後騰訊隨即獲得搜狗完全攤薄後36.5%的股份,而且騰訊持股比例會在近期內增加至40%左右。

在騰訊投資後,搜狐及其關聯方仍是搜狗的控股股東,而搜狗將繼續作為搜狐的子公司獨立運營。在新成立的搜狗公司中,張朝陽繼續擔任董事長,騰訊總裁劉熾平和首席運營官任宇昕出任董事。王小川繼續作為董事和首席執行官領導整個公司發展。

騰訊和搜狗達成共識:將共同研發、聯合推廣和全面整合雙方的產品和服務,並將在搜索技術、用戶研究及數據挖掘等領域中進行深入合作。搜狗將向騰訊旗下PC和移動社區中龐大的用戶群提供包括搜狗輸入法和搜狗搜索在內的產品。

「此次戰略合作將擴大搜狗的市場佔有率,並提升其在競爭激烈的PC搜索市場,以及快速發展的移動搜索市場上的領先地位」,搜狐董事長兼首席執行官張朝陽表示,「搜狗將繼續作為搜狐的戰略資產,與我們其他的業務產生協同效應並為搜狐股東創造更大價值。」

騰訊公司董事局主席兼首席執行官馬化騰表示,我們相信搜狗和搜搜合併之後,將會在騰訊的社交、瀏覽器和內容平台,特別是在移動端為用戶提供更好的搜索體驗。

本交易已於2013年9月16日簽署並同時完成交割。瑞信擔任了本次交易中搜狐的財務顧問。高盛擔任了本次交易中騰訊的財務顧問。

通脹概念股美金50億元回購股份的啟示 朱泙漫屠龍記

http://johnchrysostom.blogspot.hk/2013/11/50.html

執筆時DJIA於2013年11月6日收市報15,746.88點,已經破了52週高位。52週回報22.68%,看來美股氣勢如虹一年內大有直撲20,000點之勢。

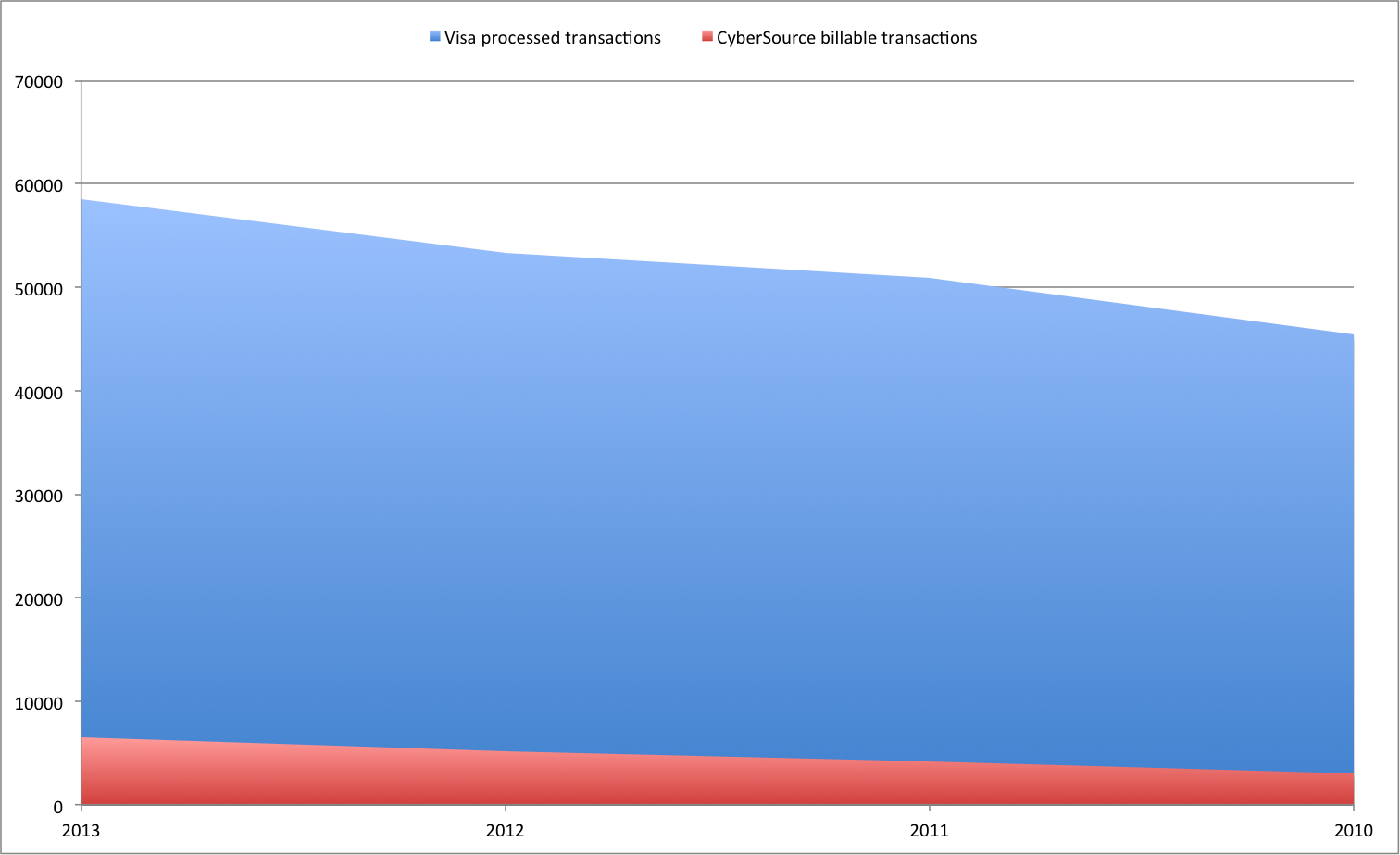

自2008年3月19日首日上市收市價54.38美元直至2013年11月6日收市199.02美元計,Visa (V:US)屢計升了3.63倍,52週升幅39.47%。在2013年10月30日剛公佈了2013年度業績中,不單止每股盈利按年上升22.42%外,更額外加碼以美金50億元回購股份。 根據2005年至2013年年報所示,Visa (V:US)營業額由美金26.65億元上升至美金117.78億元,年複合增長20.41%;純利由美金3.60億元上升至美金49.80億元,年複合增長38.87%。

根據2008年至2013年營運數據,透過Visa (V:US)支付系統完成的交易由美金4.35萬億元上升至美金6.85萬億元,年複合增長9.53%;交易量由美金567億單上升至724單,年複合增長5.00%(其實和拙文《擁有銀聯卡是身分的象徵》中美國Retails and Food Sales數據年複合增長4.50%相若);發卡量由2008年17.17億張上升至2013年6月的22.00億張。 根據2008年至2012年營運收入計,美國本土比重由58.50%下跌至54.89%。

現時全球信用卡業務基本由Visa (V:US)和MasterCard (MA:US)平分天下。以2011年營運數據計,Visa (V:US)和MasterCard (MA:US)的支付系統完成的交易量分別是美金3.77萬億元(51.56%)和美金2.43萬億元(33.25%);發卡量分別是20.11億張(60.77%)和10.59億張(32.00%)。

值得留意的是網上交易增長是近年的趨勢。根據2010年至2013年數據,Visa (V:US)支付系統中網上交易由30.32億單上升至65.33億單,年複合增長29.15%;期內佔整體交易比重亦由6.68%上升至11.17%。

作為全球信用卡支付系統的龍頭,環球特別是未來美國經濟前景對Visa (V:US)和MasterCard (MA:US)的影響甚大,因為他們是押注全球內需和零售前景概念股。從另一個角度看,Visa (V:US)和MasterCard (MA:US)亦是通脹概念股,因為通脹亦是推動貨幣支付額上升的動力。值得留意的是Visa (V:US)營業額增長快過零售增長,而Visa (V:US)網上支付使用比重亦同時快速增長。倘若未來以美國為首的經濟回到次按風格暴之前,加上預期高通脹,這可對Visa (V:US)和MasterCard (MA:US)未來股價有什麼啟示呢?

I have positions in Visa (V:US) mentioned in this article. I wrote this article myself, and it expresses my own opinions. I am not receiving compensation for it. I have no business relationship with any company which stock is mentioned in this article.

Investors are always reminded that before making any investment you should do your own proper due diligence on any name directly or indirectly mentioned in this article. Investors should consider seeking advice from a broker or financial adviser before making any investment decisions. Any material in this article should be considered general information, and not considered on as a formal investment recommendation.

Next Page