- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【研報】福耀玻璃香港IPO:買入附息永續增長的「金邊債券」 首募錢厚-Tcoins

來源: http://xueqiu.com/8301293543/35844893關註”首募錢厚”雪球賬號,大陸優質公司IPO投研全覆蓋。

T姐曰:2015年,福耀玻璃香港IPO將成為價值投資者的大事件:買入福耀玻璃就是買入一張永續增長的“金邊債券”。首先,長期穩健的財務表現提供“本金”的安全性;其次,三大護城河保證的盈利性提供“付息”能力;最後,高效運營管理下的價值擴張提供“永續的增長”,三個因素構成了一張永續增長的金邊債券。公司在護城河、大型、知名、財務穩健、長期分紅及有效增長方面都非常符合格雷厄姆的價值投資法則。

本報告關註福耀玻璃核心投資亮點,跟隨IPO進程,我們將於合適時點奉上估值報告與申購策略報告,動態跟蹤參與這一價值投資大事件。

1.公司簡介

福耀玻璃成立於1987年,總部設在福建福清。公司是中國最大、世界第二大的汽車玻璃生產商。在中國市場占支配地位,且在全球領先的汽車玻璃生產商中唯一專註於生產汽車玻璃的公司。根據羅蘭貝格提供的資料,按2013年的銷售額計,公司在中國生產的汽車玻璃市場和乘用車配套汽車玻璃市場的占有率分別為約63%及72%;按銷量計,公司在全球汽車玻璃市場的占有率約為20%。2011-2013年,公司的營業收入及凈利潤複合增長率分別為8.95%和12.59%。

公司專註於國內外的配套汽車玻璃市場和配件汽車玻璃市場。公司產品是少數同時獲得國際配套客戶認可並獲得四大車系認證的汽車玻璃制造商。汽車玻璃於2013年占主營收入94.9%的比例。市場區域方面,公司正積極拓展國際市場,先後在香港、美國、德國、韓國、日本及俄羅斯六個國家和地區註冊子公司。2011、2012、2013年度以及截至2013年和2014年6月30日止六個月,中國境外收入分別占營業收入總額的31.5%、32.6%、32.0%、32.2%及33.6%。公司在中國8個省有12個汽車玻璃生產基地,並於俄羅斯及美國各在建一個1210萬平方米產能的汽車玻璃生產基地。

公司的主要客戶包括全球前二十大汽車生產商及中國前十大乘用車生產商。包括國內的合資乘用車廠商上海通用、一汽大眾、上海大眾、北京現代、東風日產等,也包括國際大型汽車生產廠商,如:豐田、大眾、通用汽車、福特、現代、雷諾日產、菲亞特、本田、寶馬、奔馳、賓利、勞斯萊斯和保時捷等。

2.核心競爭優勢:低成本、高運營效率和客戶粘性構成公司的三大護城河

2.1 低成本是公司的第一護城河

按銷量計,公司在全球汽車玻璃市場的占有率約為20%,為全球第二大汽車玻璃生產廠商,且是眾多競爭對手中唯一一家專註於汽車玻璃的公司。在行業中規模的領先使得公司在以下幾因素的共振下建立起了強大的低成本護城河:

1)高產量及高產能利用率為公司建立起了固定資產的攤銷優勢,降低了單位生產成本。由於產量大,產能利用率高,相比一些小型的玻璃廠家來說,福耀能夠有效的通過將固定資產攤銷到更多的產品上來降低每單位產品的生產成本。從公司的披露數據來看,2011-2013年公司汽車玻璃及浮法玻璃的產能利用率均高於80%。

2)高浮法玻璃自給率,降低次品損耗、額外材料用量等,有效降低汽車玻璃的生產成本。浮法玻璃的自給不但是可以使公司獲得浮法玻璃階段的利潤,更重要是可以保證浮法玻璃的產品質量,降低次品率,從而使得在生產汽車玻璃的時候減少額外的損耗。所以,公司力求保證浮法玻璃的高自給率,從歷史數據來看,浮法玻璃的自給率逐步提升,從2011年的57.70%提升至2013年的86.60%。另外,俄羅斯及美國的兩個在建基地也將配備相應的浮法玻璃生產線,可以看出公司戰略上仍然選擇高浮法玻璃自給率來鞏固成本及質量優勢。

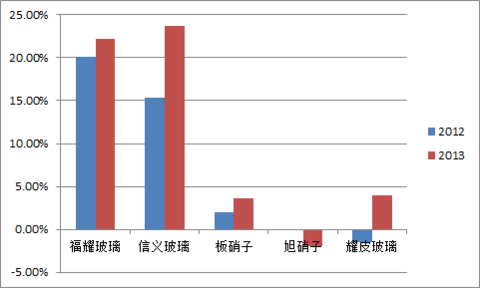

3)生產基地布局全面且合理,降低運送到配套廠家的物流成本和損耗成本。公司在全國8個城市擁有12個生產基地,覆蓋中國的所有汽車主要生產基地,並在美國及俄羅斯各在建一個生產基地,就近汽車整車生產基地可以有效降低物流成本和損耗成本,而公司在國內的生產基地布局數量遠遠高於競爭對手。在國內公司有在8個城市布局,而主要的幾個競爭對手旭硝子、板硝子、聖戈班及信義玻璃的生產基地布局城市都不足其一半。這使公司不但在成本方面,也在供貨的及時性方面超越競爭對手,增強客戶粘性,從而建立起了強大的競爭優勢。

圖示:公司國內生產基地布局遠超競爭對手

2.2 高效的運營管理效率是公司的又一大護城河

除了在生產成本方面的優勢,公司在運營管理方面的優勢也很明顯,這是公司的又一大護城河。我以營業利潤來作為主要考核指標,公司與國內外幾大競爭對手來看,都具有較高的運營效率,除了保證低的生產成本外,還能保持穩健的期間費用,使得營業利潤率長期穩定地保持在高水平。最大的兩大國際競爭對手板硝子的汽車玻璃分部(因為板硝子還經營非玻璃業務)以及旭硝子的整個玻璃業務營業利潤率都非常低,旭硝子更是有虧損的情況。而國內的主要競爭對手信義玻璃於2013年的營業利潤率略高於福耀玻璃,但從2014年上半年的數據來看,信義玻璃又回到了16%左右,而福耀玻璃仍然維持在20%以上,穩定性遠差福耀玻璃。高效的運營管理效率使得公司在成本方面控制帶來的利潤能成功地留在股東手里。

圖示:公司營業利潤率明顯高於競爭對手且更加穩定

數據來源:各公司財報 (註:板硝子為汽車玻璃分部數據,旭硝子為公司合並財務數據)

2.3 配套客戶粘性強是公司的第三大護城河

公司在生產基地布局的優勢及強大的同步配套研發實力使得公司可以向汽車生產商實現即時供貨的服務,並且可以節約物流成本及損耗,另外公司產品的質量可靠性較高,獲得全球四大車系的認可,並多次獲得如通用、克萊斯勒這樣的大型車企頒發榮譽獎項。這保證了公司與客戶的長期信任的合作關系。公司與全球產量前二十以及國內產量前十的汽車廠商都建立了長期穩定的配套關系,並且公司的前十大客戶與公司平均保持了10年以上的合作關系。大型配套客戶很難放棄福耀去更換另一個沒有合作關系的玻璃廠商,這樣大型車企與公司的穩定的合作關系將對潛在競爭對手形成較強的威懾力。

3.未來盈利增長的三大看點:海外配套提升、國內後市場發力、高附加值產品提升

3.1 行業增長展望:將維持個位數低增長

首先,國內乘用車行業在收入增長、城鎮化進程、道路密度提升等因素的驅動下,乘用車行業進入了8%左右的穩定增長成熟期;然後,在全球範圍來看,受歐美經濟的複蘇及其他發展中國家經濟的快速增長影響,未來5年乘用車行業有望保持4%左右的低速增長。由於受到天窗玻璃的普及影響,汽車玻璃的增長速度有望略高於以上乘用車增長速度,國內保持9%,全球保持5%左右的增速。

但我們認為,公司是行業內龍頭公司,與競爭企業相比有較強的盈利能力,市場占有率有望提升,具體受益於以下幾個方面的因素,公司的未來5年的增速預計將達到15%以上。

3.2 海外配套占比提升:國際市場擴張才剛剛開始,想象力空間為海外市占率提升到20%以上

公司目前出口銷售約占總收入的33%,而出口銷售中有85%為配套客戶,在整個海外汽車玻璃配套市場公司的市占率僅為4%。公司將從過去的出口模式改變為海外建基地的模式進行國際市場擴張。公司計劃在俄羅斯及美國各建一個1210萬平方米產能的汽車玻璃生產基地,兩個基地在2015-2016年底陸續投入生產。截止2013年底公司產能為9660萬平米,2420萬平米的海外產能基地新建占現有產能約為25%,顯示了公司海外建廠模式擴張的步伐開始。我們認為整個海外市場的想象力空間是非常巨大的,公司目前在海外配套占比僅有4%的市場份額,假設公司市場份額提高1倍,市場占有率也僅為8%,但這已經可以驅動公司的收入增長約為30%。但我們預期公司海外市占率會在2020年後達到20%以上的想象空間。具體理由如下:

1)公司先前在海外市場占比較低的原因,並非公司不具有競爭力,而是公司主動深耕國內市場,管理層的發展思路也較穩健。而如今,國內市場市占率基本已經到天花板了,管理層已經開始積極轉向國際市場。

2)公司本來就有海外配套業務,但主要是通過出口方式,現在開始轉變到海外直接建廠模式,這樣的轉變對公司更好的去擴張國際配套市場客戶有極大的幫助,原因是汽車基地的地址是汽車整車廠家選擇供應商時考慮的一個較大的因素,在銷售名義價格相同的前提下,鄰近的配套基地能在及時供貨及損耗成本及物流成本方面占據優勢。

3)公司主要競爭對手在汽車玻璃市場運營處於微利狀態,公司有較強的價格競爭空間。並且主要競爭對手由於低盈利開始淡化汽車玻璃市場。公司專註於汽車玻璃市場將受益。

4)公司本來就與國際前20大汽車生產商在國內有很好的合作關系,產品也獲得四大車系的認證。

3.3 發力國內售後市場

國內售後市場公司市場占有率低於30%,對公司收入貢獻不足3%,主要原因是整個售後市場發展規範化不強,有很多假冒劣質產品在售,隨著市場規範化的提升,公司作為龍頭一線品牌有望提升售後市場占有率,貢獻公司國內市場的增速。

3.4 提升高附加值產品占比

公司除了在量上準備國際化擴張外,也準備在價上進行改進,增加高附加值產品的占比。公司已經投入生產的高附加值產品包括:包邊玻璃、全景天窗玻璃、擡頭顯示玻璃、防紅外線玻璃、防紫外線玻璃、夾絲加熱玻璃、半鋼化夾層玻璃、天線玻璃、憎水玻璃、隔音玻璃。

正在研發的高附加值產品包擴:具有除霧、除霜功能的鍍膜加熱玻璃,可接收多頻點無線信號的鍍膜天線玻璃,可在玻璃上組合有源天線從而滿足不同頻點信號的強度的有源天線玻璃,具有光線控制功能的調光玻璃及具有更強反射紅外線功能和超級防紫外線功能的玻璃。

4.公司具有典型的“格雷厄姆價值學派”投資標的特征

4.1 護城河明顯且穩固

如前文論述公司在低成本、高運營效率和客戶粘性方面構築起了公司的三大護城河,且這樣的護城河的構築不是一個短時間內能夠形成的,這使得公司的護城河本身的穩定性也很強,很難被擊破。

4.2 持續穩定的高股息率:長達16年的盈利及13次高分紅記錄

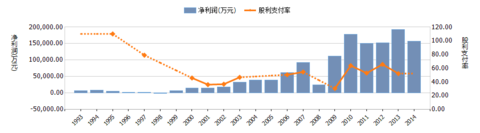

格雷厄姆的價值投資理念中一個非常重要的指標就是股息率與無風險的債券收益率的比較,這幾乎是恒量一只具體的股票或是整個市場是否被高估的首要指標,成為價值投資者決策的錨。以2014年12月31日A股收盤價計算的靜態的2013年的分紅對應的股息收益率也高達4.12%,高於目前國內人民幣1年期定期存款利率,股息收益率在全部A股上市公司中排名靠前,即便包括銀行股及一些突發性的異常分紅公司,4.12%的股息收益率也排在第25位,若剔除一些異常分紅的公司,如安源煤業等,公司的股息率排名前十,並且穩定性非常強。

公司自1993年A股上市以來,唯有1998年出現了1800萬的小幅度的虧損,自1998年至今已經實現16年的盈利,且中間僅有2008年金融危機期間出現較大幅度的盈利下滑,其他年份盈利都保持了穩步向上的趨勢,最新2014年Q3歸屬凈利實現了18%的增速。另外,在良好穩定的盈利同時,公司的股息支付情況也很好,上市後的20財年實現13次分紅記錄,而最近的4年公司更是將股利支付率維持在了50%以上。

對於港股的投資者來說,如果不考慮人民幣貶值的風險(我們認為長期來看人民幣貶值風險極小),福耀玻璃的股息收益率更是遠遠高過港幣的無風險收益率,港幣一年期定期存款利率僅為0.7%,即便考慮到美元加息,福耀玻璃A股價格對應的股息收益率也要高出很多。從多年的港股市場風格來看,港資更加青睞高股息收益率的公司。

圖示:10年以上的盈利記錄及13次的高分紅記錄

4.3 穩健的財務狀況:持續正經營現金流、穩定的資本結構及低成本無抵押負債

格雷厄姆的價值投資法則中強調“大型的、知名的,在財務上是穩健的”。其中,財務的穩健主要體現在:長期穩定的盈利和股息、合理的資產負債率及穩定的正經營性現金流。

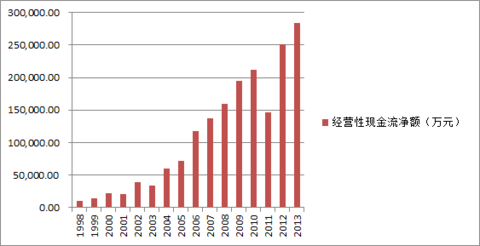

公司擁有超過10年的正經營現金流,除2011年下滑較多外,整體與營收保持同步增長,即便在業績快速增長期現金流也表現很好,顯示公司擁有較強的上下遊議價能力,現金流表現非常穩健。

圖示:公司持續擁有正的經營性現金凈額

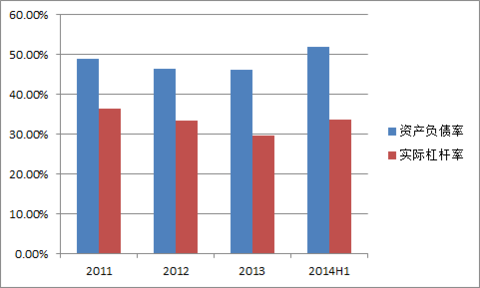

公司近年來資產負債率穩定在50%左右,但實際杠桿率(凈負債/(凈負債+權益))保持在更低的水平,2011至今實際杠桿率保持在33%水平。

圖示:公司實際杠桿率在為33%左右

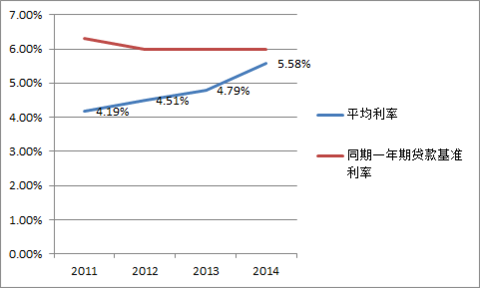

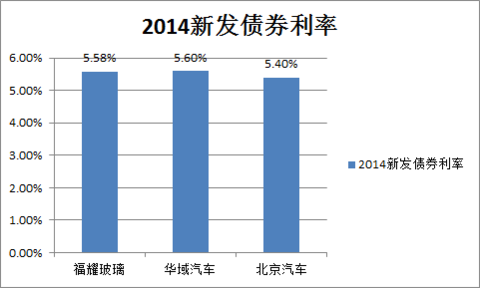

另外從公司持續獲得低成本的負債可以佐證公司的財務穩定性,公司的一年期融資券的成本一直低於一年期的貸款基準利率,雖然近年成上升趨勢,但主要是因為利率市場化的大趨勢下,市場利率中樞上移的原因。2014年與行業內的大型國企上汽集團(華域汽車為其子公司)、北京汽車2014年的新增融資利率水平比較,基本相似,公司作為民企能與大型國企享受相同的信用溢價,同時公司貸款全部為信用貸款,無抵質押,再次證明信用市場對公司的財務穩健度的認可。

圖示:公司短融券的利率一直低於同期基準利率

圖示:可比公司新發債券利率

註:福耀為1年期,華域為2年期,北京汽車為3年期

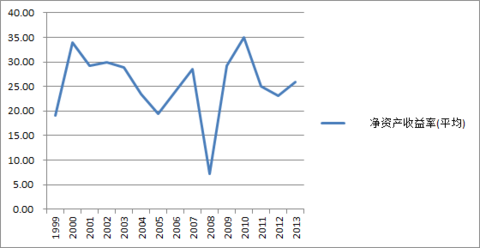

4.4 正進行著創造股東價值的有效增長:公司加權ROE持續高於股權成本

在價值投資法則中,企業的盈利增長並不代表是有價值的,需要公司為股東帶來有價值的增長,主要的衡量指標是,權益資本回報率是否高於公司的股權成本。根據公司在A股市場的表現,我們用CAPM模型估計的公司股權成本約為11%,而公司自1999年以來每年的平均ROE除2008年略低以外,均大幅度高於公司的股權資本成本,平均為25.46%,為股東持續創造價值。而我們預期公司未來的股權收益率仍然會在較長時間內保持高於股權資本成本的水平,所以公司的盈利增長是在為公司股東創造價值的有效增長。

圖示:平均凈資產收益率水平遠高股權成本

4.5 良好的企業形象

格雷厄姆的價值投資法則中強調“大型的、知名的,在財務上是穩健的”,其中大型和知名主要強調是行業的龍頭地位,同時也包括了良好的企業形象,沒有負面新聞纏身。公司創始人連續5年獲中國民政部頒發的中華慈善獎,同時也是獲得安永全球企業家的第一位中國企業家。另外,公司反傾銷勝訴也為公司建立起了良好的口碑。我們認為良好的社會形象可以幫助公司更好的在國內外進行擴張。

5. 短期催化劑及風險因素

5.1 能源價格下跌:成本短期難受益、促終端消費增長

原油價格從14年7月的115美元/桶下跌約60%至今為50美元/桶。公司綜合生產成本中天然氣能源占比約25%,但是由於國內天然氣價格僅在廣西、廣東試點與原油價格掛鉤的定價機制,因此,我們預計短期內原油價格的下跌對公司的生產成本無法形成利好,但長期看隨著國內天然氣價格市場化機制的形成,公司將在成本端受益於油價下跌。但公司海外新增產能將受益於油價下跌。

油價下跌將對汽車終端消費形成一定的利好,2014年汽油價格累計下調2050元/噸,我們預計對一般消費者來說,一年的汽油支出將減少3000元左右,對一些中低端乘用車來說會形成比較正面的影響,公司有望受益於終端汽車的增長。

5.2 利率下跌:財務費用下降有限、提升A股估值

2014年11月21 日,央行宣布將1年期貸款基準利率下調40個基點至5.6%,下調幅度約為6.67%。我們預計明年央行還會在2015年累計40-60個基點的降息,總的下調幅度較降息前達到15%左右。我們認為公司的利息支出能有10%左右的下降,影響公司稅前利潤約2000萬元。

央行同時下調了存款利息,無風險利率的下跌直接提升像福耀這樣的高分紅標的公司的估值,以2014年12月31日的股價計算公司的股息收益率為4.12%,高於先前一年期存款利率3.00%112個基點,降息25個基點,直接使公司的股息收益率與一年期存款利率的差值再次拉大25個基點。直接增加公司股票的吸引力。預計A股估值的持續提升也能對港股形成支撐。

5.3 匯率風險:人民幣、盧布、日元貶值對公司影響各異

公司屬於全球行業龍頭性公司,與國際巨頭競爭,同時既有出口業務也有海外基地,各幣種匯率的波動對公司的影響各異。

1)人民幣貶值:受房地產市場熱度放緩及降息預期,人民幣對美元短期普遍存在貶值預期,而人民幣貶值對公司的出口板塊業務一定的利好,假設公司保持美元計價不變的情況下,則對應人民幣收入將提升,同時一部分美元應收賬款將獲得正的匯兌損益。但我們認為人民幣貶值幅度及持續性都不會太強,對公司的影響有限。

2)盧布貶值:受油價下跌,俄羅斯經濟受到重創,盧布大幅度貶值。公司在俄羅斯建廠,該廠一期將於2015年上半年開始投產,將來將俄羅斯業務並表,即便盈利,利潤會因盧布貶值而受到相應的打折。但影響更大的是,由於俄羅斯經濟的下滑,汽車終端消費急劇下滑,銷量、產能利用率可能低於預期,毛利不能覆蓋當期折舊與攤銷等固定成本而導致虧損,但公司2013年全年折舊與攤銷約為9億元,占主營成本15%左右。

短期我們預期公司的俄羅斯基地主要是為國內長城、吉利等廠商在俄羅斯的整車廠做配套的,會受到俄羅斯經濟下滑的影響。但長期看,公司在俄羅斯的基地的產能也可以配套到歐洲的汽車生產商。同時,盧布的下跌將會為公司從俄羅斯出口到歐洲帶來價格優勢,綜合來看,我們認為盧布的下跌長期對公司的影響有限。

3)日元貶值:日元兌美元從2012年的77一路貶值到目前的120,貶值幅度達到36%,而公司的主要競爭對手旭硝子及板硝子均是日本公司,日元貶值對兩家公司議價形成利好。但是從我們觀察的數據來看,兩家公司營業利潤率未能明顯受益於日元貶值。公司出口也未見下降,日元貶值對公司幾乎無影響。

5.4 深圳車輛限購:在預期內,短期沖擊有限

深圳從2014年12月29日18時起采取限購措施,有效期暫定5年,每年指標是10萬個,針對電動小汽車的指標數2萬個,采取搖號方法;針對普通小汽車的指標是8萬個,50%采取競價,會根據當地汽車市場需求等去適度調整。深圳成為國內第7個正式發布限購方案,雖然限購政策推出的具體時點有些突然,但這在此前預期之類,甚至各城市推出的時點比預期的要慢一些,如成都、重慶、武漢、石家莊、深圳等幾個比較擁擠的二線城市在天津杭州之後,都有預期在2014及2015年有限購。我們之前在北京汽車研報中指出過,國內汽車的增長主要是在三四線城市及城鎮化邏輯,一二線城市是豪華級轎車的增長市場。因此,深圳的限購對整個乘用車市場來說在預期之類,對市場的短期沖擊有限。

@今日話題 @天天靜心課 @非新不炒 @耐力投資 @方舟88 @港股IPO新聞 @港股通 @求漏 @管我財 @passion啟航

$福耀玻璃(SH600660)$ $福耀玻璃$

PermaLink: https://articles.zkiz.com/?id=129304

Next Page