- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

三季報彩蛋3——瘋狂的中郵系 價值at風險

來源: http://xueqiu.com/9769652619/32630785看新股三季報時發現的一個看戲向的彩蛋,順手給截圖截了下來,留作未來看戲用。

中郵系基金過去給大家的印象就是非常爛的基金。但顯然這兩年中郵系為了擺脫糟糕過去,豁出去了。這次新股中郵系直接showhand了。如果只是單純的抱團,這根本不值得一提,中郵系牛就牛在抱團的幾個股票業績和走勢明顯背離,或者說業績雖然不錯,但估值離譜的要命,很難不和操縱股價的莊股聯系在一起。

1.旋極信息:中郵系合計持有30%的流通股

再來看業績:

12年上市後公司業績真TMD好,每季度都是動則-80%的高增長,現在市盈率上萬倍了吧……市凈率21倍,市銷率73倍,毛利率43%,ROE就不用看了。總之公司攤上了軍工、手遊、網絡安全等題材,業績就如浮雲一般。

公司上市後經過兩次10送10,如果不送股的話,現在股價大概220元,距離我給的250元目標價很近了,恩,我不是很看好了呀

不得不說,旋即信息的市值管理做的真好,做市值管理的目的就是為了錢唄,雖然高管和大股東股份都在鎖定期,但依然可以玩增發。

2.蘇大維格:中郵系合計持有9.65%的流通盤,力度不大

再看業績:

增長率沒什麽好說的,總之一直能有3D打印+柔性觸摸屏材料的題材,這就足夠了,其他業績都是浮雲,PE 240倍,PB 7.7倍,PS 14倍,毛利率30%,ROE 2.69%,還算OK把,不是很貴……

3.博騰股份:中郵系合計抱團持有33.24%的流通盤,中郵系就是要讓大家知道,博騰被我承包了!

來看業績:

前三季度下滑主要是管理費用和資產減值損失大幅增長影響了前三度業績。現在PE 104倍(14年底按照管理層目標的10-30%的增速,PE會降低到75倍),PB 12倍,PS 16倍,毛利率37.7%,前三季度ROE 8.85。之前新股分析的時候說過,公司背靠強生這棵大樹,明年強生幾個重磅產品有大量中間體產品的需求,因此公司未來業績高成長鎖定(按照賣方估計未來兩年凈利潤有望40-50%的增速),雖然現在估值看起來貴了一點,但比前面,不算離譜,不過依然很貴……

4.東方網力:中郵系合計占有流通盤約20%股份。

今年業績增速相對較好,畢竟安防監控也是風口的行業:

估值上看,按照50%的凈利潤增速,2014年底的市盈率約在90倍上方,市凈率20倍,市銷率42倍,ROE 8.21%,呵呵,還能說啥?即便不考慮安防行業增速已經放緩,繼續給公司未來50%的高增長預期,那麽現在也已經透支了5年的業績。不過我看只要有題材就有人接盤,畢竟那麽小的流通盤,who care 估值和業績?現在股價117,我給250元的目標賣出價格,哦當然還忘了10送10這個題材,估計250到不了。

5.騰信股份:抱團9.24%流通盤,力度不大

目前看起來業績小幅增長。2014中期營收同比+8.06%,凈利潤同比+12.59%,1-9月營收同比+16.43%,凈利潤同比+19%。

估值上看,現在市盈率112倍,市凈率12倍,市銷率14倍,毛利率只有16%,三季度ROE 8.13%,雖然公司前景不錯,但140元的股價……呵呵,不過市夢率又如何?流通盤小,只要有題材,就有人抱團有人接盤,不怕不會漲。目標價250元,不二話。

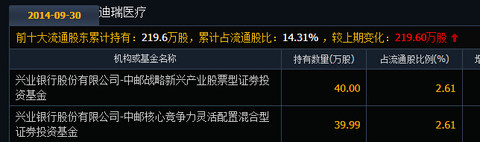

6.迪瑞醫療:不說了

其實打新股、炒新股的人還真要感謝中郵系這種事舍身取義的精神,沒有他的擡轎,大家怎麽能從容的出貨?

我相信中郵系只是整個市場的冰山一角,有無數的國內基金,私募,信托等五花八門的資金在玩著這些“垃圾”股,他們有著各自不同的目的,或是老鼠倉,或是參與市值管理,或是參與坐莊,但我好奇地是這些資金和股票最終要怎麽收場,要知道進去抱團大漲容易,但想要全身而退恐怕就不容易了。坐等好戲上演。

PermaLink: https://articles.zkiz.com/?id=117306

Next Page