- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

谁为大连输油管爆炸负责?

http://www.21cbh.com/HTML/2010-7-20/3OMDAwMDE4NzY3OA.html

就在世界石油巨头BP被墨西哥漏油事件搞得焦头烂额之际,一场漏油之灾也在中国大连上演。

在连续发生6次爆炸后,经过15个小时,大 连新港中石油输油管道爆炸引起的大火才终于被扑灭。然而,来自大连环保局的官方说法称,泄漏原油污染的海域面积已从50平方公里蔓延至100公里。中国海 监船对溢油区域的监视结果显示,截止到7月18日13:00,海上飘游分布范围已达到183平方公里。

目前,关于此次事故的污染级别还未有官方说法。不过当前人们最关心的莫过于,此次漏油事件究竟有多大损失,对周边环境的污染情况如何,后续又是谁来掏钱为污染埋单?

责任尚待认定

在 大爆炸发生后不久,便有消息称,事故原因是新加坡太平洋石油公司所属30万吨原油船“宇宙宝石”轮在大连新港中石油原油储备库卸油过程中,由于原油储备罐 陆地管线在加催化剂作业时发生爆炸,造成大连新港至中石油大连保税油库输油管线内原油泄漏,并引发管廊管线爆裂,从而引起火灾。

然而,很快官方便辟谣称,目前责任原因尚未认定。

显然,究竟是中石油还是外籍油轮方面造成了此事故,已经成为此事件演进的一个焦点。

按照此前的说法,此次事故与油轮在卸油时附加催化剂有关。来自中石油人士对媒体的解释是说,附加催化剂时可能会释放出静电,在某种状态下可能会引发爆炸、火灾。

一位业内工程师对记者称,“按规定在卸油时,船之间是用铜质导线连接,再与陆地静电地线连接,之所以产生静电,可能跟地线有关,比如老化漏电等情况。”

不过,这是根据表面情况所做的猜测,责任的最终原因查明尚需时日。

目前国家安监总局等部门正在进行紧锣密鼓的调查,包括中石油、外籍油轮在内的共4家企业都被确定为调查对象。

“预计初步的调查结果会在两周内做出,但这可能只是一个初步结果,更准确、详细的原因,还需要进一步的调查,要在稍晚时间才能得出结论。”大连市安监局副局长孙本强称。

损失如何评估

“此 次爆炸或许具有一定的偶然性,事故原因甚至有可能归咎于外籍油轮卸油过程中的违规作业。但联系到中国石油近年来频繁发生的一系列安全事故,我们认为,中国 石油在HSE(即健康Health、安全Safety以及环境Environment)管理方面亟待提高。”交银国际分析师贺炜说。

贺炜认为,此次爆炸中石油的直接损失并不很大,主要受损设施是30万吨原油码头的廊桥和输油管道以及三号储油罐,当然还包括泄露的原油,“全部的直接损失估计将不超过3亿元人民币。”

但是,对于周边环境损失目前还难以评估。

石油不仅影响水质和水中动、植物的生存,而且石油类物质中的一些物质还可能通过食物链传递给人体。这些后遗症无疑将或多或少影响大连的海洋渔业。

事实上,目前国内多地已经宣布暂停对大连海洋产品的进货。

“此次爆炸事件中造成了超过50 平方公里海面的石油污染,此外,灭火过程中消耗了大量的泡沫和干粉,也将对周边海域造成较大程度的污染。不过,虽然间接的环境损失可能会比较大,但基于目前中国的国情,估计影响中国石油损益表的数额将较为有限。”贺炜认为。

呼唤环境赔偿

事实上,最新的大连输油管道爆炸事件只是国内石油污染事件中的一个最新案例。

就在去年12月30日,中石油公司兰郑长成品油输油管道渭南支线就曾发生柴油泄漏事件。约100立方米柴油进入渭河支流赤水河,并流入渭河,在渭河形成污染带进入黄河干流。经检测,赤水河泄漏点以下3公里河段、赤水河入渭河口以下30公里河段内出现污染。

在发生墨西哥漏油事件后,石油巨头BP立即被天价赔偿推入困境。而在国内,对于环境污染的赔偿问题,则还是一个新课题。

“我 国现在还没有对于海洋污染后如何认定污染程度及赔偿金额的强制规定,因此一旦污染发生,很难评估具体的赔偿金额,最后往往是一次性罚款,为长期环境污染买 单的还是当地政府和居民。”中国社科院研究员常纪文说,现在国际上比较通行的办法,是建立油污赔偿基金,主要由责任方出资,BP就在墨西哥漏油事件发生后 不久宣布成立一支200亿美元的赔偿基金,分四年进行注资赔偿。

而在我国,由于生态环境赔偿规定缺失,导致长期环境损害赔偿缺乏核定依据。 尤其是目前我国沿海已经或正在兴建的大量石化产业基地,这其中难免会出现一些突发事件,从而加剧海洋污染和生态破坏。但由于《海洋环境保护法》等法规缺乏 可操作性,导致海洋生态损害的国家索赔工作不能实质性开展。

不过,对于海洋生态环境正日益受到污染的现状,近几年来,一些沿海省区已经开始完善一些地方性法规,以求做到“谁污染谁治理”。

就在上个月,山东省发布了《山东省海洋生态损害赔偿费和损失补偿费管理暂行办法》,成为我国第一个海洋生态方面的赔偿办法。

与过去污染环境往往给予一次性罚款不同,上述《方法》特别提出了持续性生物资源损害赔偿和损失补偿的处理办法。

而在全国层面,由常纪文参与的全国性《生态补偿条例》目前仅处于起草阶段。

“我 们近期已经分别到广东、福建等几个海洋大省进行了调研,这些省份的港口都有不少大型石化产业基地,现在有一种呼声,希望能够在石化领域率先建立生态赔偿基 金,每开采、运输、加工一吨石油,都要按比例来交纳一定的生态补偿基金,一旦发生事故就可以迅速利用基金来进行赔偿。”常纪文说。

“希望此次的大连输油管爆炸事件能推动我国生态环境污染的长效处罚办法更快启动,或许只有像国外一样重罚破坏环境者,才能真正起到警戒作用。”一位环保人士对记者说。

债权人大会李途纯“失声”:谁为太子奶埋单

http://www.21cbh.com/HTML/2010-12-7/yOMDAwMDIwOTYyOQ.html

12月4日早上,太子奶第一次债权人会议在株洲市体育中心(河西)羽毛球馆举行。为了确保会议顺利举行,株洲市方面把地点选择在远离市区的体育中心,还安排了上千警力、数十辆警车以及三辆消防车在场维持秩序。

与之形成强烈对比的是,当天与会的债权人仅有579家。“什么时候还钱,问谁要,什么都没说!”一位来自浙江的经销商代表在会后对本报说。

而一位受上海某建筑商委托参会的律师则对记者埋怨,“我们申报了120多万欠款,现在只认定28万,说15天内可向株洲市中级法院提出起诉,我已经为这事跑来株洲4趟了,耗了很多精力和财力。”

在太子奶创始人李途纯缺席情况下,这场漫长太子奶拉锯战中,谁才是真正埋单者?

面对质询,太子奶破产管理人、德恒律师事务所律师陈建宏表示,债权人可有两种选择,“要不成为股东,要不拿现金走人”,但基于目前太子奶债务庞大,陈建宏认为,没有新资金注入,引进战略投资者,太子奶很难救活。

欠债12亿

陈 建宏表示,截至11月17日,除劳动债权外,向管理人申报债权的单位或个人共有1682家,包括税收债权2家,其他债权1664家,金融机构债权16家。 而经初步审核,确认属于湖南太子奶等公司的债权1315家,已确定债权金额的有1279家,审核确认金额总额约为12.14亿。

记者查阅 《债权清册》发现,金融机构是太子奶最大债权人,除了招行长沙分行1.87亿、建行北京密云支行1.09亿、黄冈开发区支行1亿等之外,花旗银行上海分行 申报的5.52亿、苏格兰皇家银行上海分行申报1.99亿等为待定状态。此外,记者留意到,高科奶业经营有限公司也申报了1.89亿元,审定金额同样是待 定。按陈建宏的说法,高科奶业替太子奶还债,自然进入破产重整程序后就成为债权人。

陈建宏对本报解释,由于部分债权人与太子奶还在诉讼过程 中,或者是建筑商地下基建工程还有待专业机构的鉴定和评估,因此最终完整的审计报告还没出来。在目前的债权申报中,金额待定的共36家,其中包括根据目前 资料暂无法发表审查意见的债权12家,设计诉讼未决的24家。初步确认不属于湖南太子奶等3公司的普通债权共计367家。

有熟悉破产法的法律界人士分析,管理人对于花旗等大型债务暂时不予认定,除了诉讼等原因外,还为了降低风险。“管理人最终还是为了挣钱,债务越大就意味着重整难度越大,从而让它结案收钱的风险就更高。”

在太子奶的重整程序中,北京德恒将采取分段收费,而上述法律界人士告诉本报,以此推算,北京德恒的管理费可高达几百万甚至上千万。

而 对于高科奶业申报1.89亿元,陈建宏表示高科奶业是“活雷锋”,“从我们的专项审计来看,高科替北京太子奶还了5200多万,替黄冈太子奶还了4700 多万,但高科为了维持太子奶这个民族品牌替北京太子奶和黄冈太子奶还的这个钱,我还没办法认它,因为法律只给予了我株洲这三家公司管理人的职权,所以我现 在认它的是8600多万,它确确实实是替原来的太子奶还了这么多钱。”陈建宏说。

但太子奶方面则提出了质疑,“高科奶业的还债没有得到太子奶签字认同,合同中也没约定高科奶业还债,高科奶业把本来要给经销商的返利加大,用返利经销商部分算做还债是杀鸡取卵。”

据一位还在与高科合作的安徽经销商透露,高科刚接手太子奶最初,曾经以1:1.1打款比例拉拢经销商,目前还在实行1:1.05打款比例。

谁在埋单?

2009年初,株洲市成立高科奶业经营有限公司,以租赁的形式,托管经营正深陷资金危机的太子奶集团。但随后,双方交恶,从唇枪舌剑最终演变成对簿公堂。

高科奶业新闻发言人王琳当日透露,为了稳定太子奶生产,除了以股东贷款形式以外,高科还投入了375.5万元用于太子奶生产设备改造。

陈建宏表示,委托高科继续经营太子奶是因为“没有更好选择”,但他并未透露委托协议具体内容,仅表示是采用“委托经营,自负盈亏”原则。而王琳更表示,高科受委托继续经营太子奶以来,基本没有盈利,而最近两个月更是由于是乳酸奶的销售淡季,还出现了亏损。

对于陈建宏认为高科是“活雷锋”,太子奶方面驳斥,太子奶在高科奶业的维护下,从2008年销售接近20亿,到2009年销售5亿,到2010年到1亿,“这样维护很雷人。”

太子奶方面还表示,李途纯曾经委托律师向管理人和株洲市中级法院申请继续经营太子奶,还提出了“半个月安定债权人、一个月恢复生产、一年之内销售10亿”的承诺,但最终无果。

而在上述法律界人士看来,高科充当“活雷锋”是为了最终控股太子奶,“战略投资人要进来投资,最简单方式就是与高科合资,这样高科就可以名正言顺地成为太子奶股东。”他认为,随着太子奶破产重整程序逐渐推进,最终的埋单者将是债权人。

太 子奶若要引进投资者,首先则需要对资产作出估值。根据管理人清产核资的初步结果,湖南太子奶等三家公司的核心资产主要为栗雨工业园39.80万平方米土地 使用权、20.84万平方米地上建筑物所有权;422个有效 商标(其中包括2个驰名商标);31个 有效专利;2155台(套)机器设备;4625(套)办公设备以及50台运输设备。

对于太子奶最值钱的土地以及商标估值问题,陈建宏强调 “太子奶无形资产不会视为零”,但经历了资金链断裂以后,太子奶品牌急剧地贬值。“去年黄冈中院评估太子奶的2个商标,每个6000万,最后卖不掉。我们 某些品牌的创始人如果愿意用破产法来保护这个品牌的话,这个问题可以获得很好的解决。”陈建宏说。

对此,李途纯已无法多作回应,管理人在发给每一个债权人的《债权人会议须知》中明确,“正在监外服刑的人及被监视居住、取保候审的人”不得参会。

11月30日,湖南省株洲市公安局对外发布消息:湖南太子奶及李途纯等人非法吸收公众存款、挪用资金案,目前已批准逮捕4人,取保候审9人。

取 而代之的是太子奶集团党委书记韩月平。据众多债权人确认,当日韩月平作为债权人会议第二个发言人出现,“没说啥,就说由于管理层的混乱,三大机构的逼债, 对广大债权人表示歉意。”一位来自安徽的经销商胡先生对本报表示,太子奶在整个安徽欠债将近3000万,此行18个安徽经销商联合请了律师向太子奶讨债, 但最终却无果而回。

誰為村鎮銀行埋單

http://magazine.caing.com/chargeFullNews.jsp?id=100241335&time=2011-03-26&cl=115&page=all

「代理籌建村鎮銀行」「每年10萬求村鎮銀行發起行」……此類代理信息滿天飛,印證金融掮客們當下多了一樁新生意,即想方設法為有意謀求金融牌 照的民間資金「行個方便」。

自2006年底年中國開放農村金融市場以後,伴隨著新興金融機構興起潮,監管部門預期的複雜境況也隨之而來。這也是銀監會堅持「銀行業金融機構 為村鎮銀行主發起人」最主要的原因。

「商業銀行成立分支機構,成本要低於單獨成立一家村鎮銀行,大行沒有必要成立村鎮銀行。」一位接近央行的人士如此看。

不過,建行和中行等卻不約而同決定選擇村鎮銀行的方式「重歸縣域」。有關人士表示,村鎮銀行是一級法人,完全不同於城市業務,縣域金融需求旺 盛,競爭也不像城市那麼激烈。建行和中行更打算成立村鎮銀行控股公司,來加快村鎮銀行的批量設立,並節約管理和系統上的成本。建行率先上報了村鎮銀行控股 公司的組建計劃,中行、民生銀行等均有跟進。

但財新《新世紀》記者從多個權威渠道獲知,相關部門對村鎮銀行控股公司有不同意見,建行於去年下半年上報國務院的擬與西班牙桑坦德銀行共同出資 組建設立村鎮銀行控股公司方案暫被擱置,同被暫緩的還有銀監會一同上報國務院的《村鎮銀行控股公司管理辦法》。

針對這一隱含「發起人埋單」的監管制度設計,有資深專家認為,村鎮銀行還在起步階段,也是銀行業中最脆弱的部分,目前在相關風險處置機制、退出 機制、存款保險制度還未明確的情況下,一旦蜂擁而至數十家甚至上百家,發起行是否能埋得起這個單?

「村鎮銀行作為最弱小的一級法人銀行,抗風險能力比較薄弱,一旦快速鋪開,數量多了風險比較大。出於謹慎的考慮,最好待保護中小銀行利益的存款 保險制度推出後,再成立村鎮銀行控股公司。」一位知情人士向財新《新世紀》記者透露。

財新《新世紀》記者從央行有關人士處獲悉,醞釀了十年的存款保險制度已於去年上報國務院,但何時推出尚未有時間表。

「利誘大行」

堅持「銀行業金融機構為村鎮銀行主發起人」是一把雙刃劍,在控制風險的同時,亦導致村鎮銀行的成立速度受限。根據《新型農村金融機構2009年 -2011年總體工作安排》,銀監會計劃到2011年末全國設立1027家村鎮銀行,截至去年底僅設349家。

「任務還是比較艱巨的,我們會積極推進,但數目不是關鍵,關鍵是質量。」銀監會有關人士表示。

從目前情況看,到2011年底,離1027家的目標還差600家,全國金融機構空白鄉鎮仍有2312個。業內人士判斷,如果監管部門希望要大範 圍、批量化開設村鎮銀行,仍需寄望大型銀行。

知情人士透露,為推進三年目標,銀監會已於去年上半年開始探索研究批量設立村鎮銀行的方式,意圖引導大中型銀行延伸縣域服務方面網絡、下沉經營 重心,並希望在2011年村鎮銀行有個「爆髮式」增長。

2010年銀監會曾下發通知,著重強調三年規劃重要性的同時,鼓勵大中型銀行的參與力度,同時也對三年規劃的時間安排、東西部掛鉤政策、主發起 人範圍、集中度要求等做出了政策調整;對設立30家或以上新型農村金融機構的主發起人,將允許其探索組建控股公司;允許主發起人到西部及邊窮地區以地市州 為單位建總分行制的村鎮銀行。同年監管部門還召集大中型銀行開了吹風會。

一番鼓勵之後,建行、中行、民生銀行均表達了進軍村鎮銀行的意願。

國開行在停滯一年後,將於近期發起設立第八家村鎮銀行。建行批發業務總監兼村鎮銀行委員會主任顧京圃在公開場合表示,該行將在「一個百強縣建一 家村鎮銀行」,並將設立村鎮銀行的計劃從100家擴大至200家。目前建行已經開設了九家村鎮銀行。農行已發起設立四家村鎮銀行,均位於中西部地區;工行 已發起設立兩家村鎮銀行,東部和西部各一家;交行已發起設立三家村鎮銀行,東、中、西部各一家,匯豐銀行、民生銀行發起設立的村鎮銀行已達10家左右。匯 豐亞太區行政總裁王冬勝在接受財新《新世紀》記者採訪時表示,希望未來匯豐銀行的村鎮銀行能夠佈局到中國的每一個省份。

3月,中行與淡馬錫富登金融控股私人有限公司合資設立的蘄春中銀富登村鎮銀行、湖北京山中銀富登村鎮銀行先後開業。在接下來的三四個月內,中行 和富登金融還將有12家合資村鎮銀行在湖北、山東、浙江陸續開業。中行是最晚開設村鎮銀行的大行,但中銀富登村鎮銀行董事長張儉生描繪了這樣的藍圖——未 來五年,中行希望其村鎮銀行網絡能夠覆蓋絕大部分省份,至少成立200家到400家的村鎮銀行,成為國內村鎮銀行中市場佔有率最高的金融機構。

「無論建行還是中行,村鎮銀行業務並非不可踰越的鴻溝,最核心的問題是,動機是否純正,是否真心實意作了研究,真正願意實實在在地做業務?眼 下,無論監管部門還是機構,村鎮銀行的設立恐怕已有政治化傾向。」世界銀行東亞太平洋金融發展局首席經濟學家王君評價直率,「這可能意味著風險管理和業務 經營的疏忽。」

對於銀監會為要求的發起人東西部掛鉤政策,業內也有憂慮。「只要不破產就行——抱著這樣的目的在西部設立村鎮銀行的金融機構不少。」中國社科院 金融研究所銀行研究室主任曾剛說。

「完全沒有必要『拉郎配』。填補金融空白點並非只依靠物理網點,還有電子銀行、手機銀行等方式可以解決,而非為了完成1000多家村鎮銀行的指 標,想盡辦法利誘機構設立村鎮銀行。」一位金融專家提醒。

重歸縣域

中資大行再度轉向縣域業務,面對中小客戶,無論從激勵機制、風險管理、信貸技術、成本控制、專業人員配備等,都意味著一個相當大的轉折,難道十 年前大行們主動遠離縣域的理由均不再成立?

城市市場競爭越發激烈,縣域開始被商業銀行視為「藍海」。這是大行們堅決否認借村鎮銀行重歸縣域存在「非商業動機」的主要理由。

在今年全國「兩會」期間,工行行長楊凱生、招行行長馬蔚華、國有重點金融機構監事會主席丁仲篪在接受財新《新世紀》記者採訪時均表示,2010 年中國所有商業銀行仍延續了傳統吃利差、壘大戶、追求規模和速度的信貸模式,這在當前調結構的宏觀環境下已很難持續,商業銀行必須加快轉型。

曾剛認為,從中國的城市化進程看,縣域是未來經濟增長所在,村鎮銀行因此存在機會,對大行也有吸引力。

「目前銀行面臨最大的壓力是盈利模式如何轉變、如何持續發展。」丁仲篪強調,以往無論大銀行、小銀行都靠大企業、大項目的貸款已不是長久之計, 必須更多關注服務業、中小企業、微小企業、涉農企業。

選擇哪裡切入村鎮銀行更好?社科院金融所剛出爐的《中國村鎮銀行業發展報告》(下稱《報告》)顯示,東部地區的村鎮銀行在盈利能力方面並未顯現 優勢,反而要落後於中部地區。曾剛認為原因可能在於,東部地區金融機構眾多,競爭激烈,市場趨於飽和,新型金融機構的發展空間有限,由於村鎮銀行自身規模 小,經營受限制較多,因此,與其他大行相比,其本身的競爭能力也存在很大劣勢。

從不良貸款來看,《報告》指出,幾類農村金融機構(農村合作銀行、農村商業銀行和農村信用社)發起設立的村鎮銀行不良貸款比率普遍較高;相反, 股份制銀行、國有大型銀行、外資行及城商行等幾類銀行發起的村鎮銀行不良貸款比率相對較低。《報告》認為,發起行較低的風險管控能力也反映到村鎮銀行的經 營之中。

但曾剛認為,除了相對熟悉縣域的農行,其他大行進入縣域並不划算,農行縣域物理網點達1.2萬多家,超過工中建交的總和,基本覆蓋了全國所有縣 級行政區,在這一領域,中行和建行與農行相比沒有優勢,跟農信社等其他中小農村金融機構相比也沒有優勢。村鎮銀行註冊資本一般幾千萬元,一年能掙個幾百萬 元就不錯了,但這幾百萬元在大行上千億元的利潤裡只有百分之零點幾,經濟上沒有什麼意義。

大行的戰略也趨於差異化。工行行長楊凱生在「兩會」期間告訴財新《新世紀》記者,工行打算先把現有兩家村鎮銀行做好,待認真總結經驗之後再考慮 其發展步伐。「工行還有近2000家縣支行,把這些支行辦好就是對縣域經濟很大的支持。」工行的核心業務仍是城市業務,眼下著眼於海外佈局。據楊凱生透 露,2011年工行擬把海外分支機構從28個拓展到40個國家。這將一舉超過目前在海外31個國家有分支機構的中行。

而中行網點是大行中最少的,近年來大舉開拓國內市場,「轉型」重點即立足本土市場。面對城市業務的激烈競爭,轉向縣域尋求突破亦無可厚非。

模式爭議

大行重歸縣域,方式方法力求有所突破。建行率先上報了與具有農村金融經驗的西班牙桑坦德銀行合資成立控股公司,由後者提供農村金融方面的技術支 持,控股公司和村鎮銀行各為獨立法人,分別按照有關規定自主運營。

「設立控股公司可集中到中後台管理,在資產負債表、流動性風險管理、規模效益方面都更有優勢。」匯豐中國村鎮銀行業務部常務總監李惠乾告訴財新 《新世紀》記者。通常銀行中後台管理對技術要求、資金投入要求都比較多,對於小銀行來說成本很高。匯豐中國在內部設立的村鎮銀行業務部,對其下屬十家村鎮 銀行統一管理,包括業務指導、產品開發、風險控制、資源調配等,相當於村鎮銀行的總部。

李惠乾認為,這個模式到底如何,現在下結論為時尚早。按照匯豐的測算,以平均每年設立3家-4家村鎮銀行的速度和規模效益,設立16家村鎮銀行 即可實現匯豐村鎮銀行的整體盈利。

曾剛表示,一家金融機構發起人設立多家村鎮銀行,特別是成立控股公司,比設立分行更有優勢,「因為激勵機制更到位,村鎮銀行有規模效應優勢、股 權轉讓的可能性,而一個分支機構不賺錢只能撤掉,沒有流動性。」

銀監會吸引商業銀行設立村鎮銀行的另一利好政策,是允許設立地市級村鎮銀行。

2010年年末,繼全國首家地市級村鎮銀行——湖南湘西長行村鎮銀行開業後,台州銀行作為主發起人的贛州銀座、廣西桂林國民、四川自貢農商村、 河南南陽村鎮銀行也紛紛開業。這些地市級村鎮銀行均為地方農商行、城商行發起設立,其中規模最大的南陽村鎮銀行註冊資本達5億元,股東包括天津農商行、渤 海銀行、天津銀行、天津濱海農商行等。這與最早設立的幾百萬元或千萬元註冊資本金的村鎮銀行,已不可同日而語,目前地市級村鎮銀行共有八家試點,「相當於 一家小的金融集團」,業內人士認為。

由於村鎮銀行由縣級「升級」至地市級,突破了縣域範圍,而位於經濟較為活躍的地市,對於商業銀行發起設立村鎮銀行也很有吸引力,但在迅速聚集資 金的同時,一些銀行的業務重心也偏離了監管部門支持縣域中小企業和三農的初衷。「主要是支持當地政府背景的大型企業。」一位村鎮銀行人士透露。

在大行上收信貸審批權之後,地方政府已意識到培植當地金融資源便於為我所用的重要性,對村鎮銀行往往給予稅收、財政資金支持等優惠措施,如湖 北、湖南等地。吉林省松源市一位政府人士甚至毫不掩飾地表白,「所有銀行都沒有村鎮銀行好。」

而銀監會有關官員告訴財新《新世紀》記者,部分民間資本對村鎮銀行存在不正當的入股動機,企圖通過入股、控股銀行機構套取信貸資金,且不具備持 續出資能力、不滿足股東資質要求等。一位業內人士新近接觸、考察的入股村鎮銀行的公司後也有類似感慨。

曾剛認為,「激勵比監管來得更有效,管是管不住的,不可能天天盯著。現在更多是通過監管限制,但是它以逐利為目標,想方設法也會繞過。」

有關部門出於風險考慮,對於批量設立小型金融機構的控股公司模式存疑,對村鎮銀行的爆髮式增長前景也比較謹慎。村鎮銀行控股公司的成立因此一直 「只見樓梯響,未見人下來」。

曾剛認為,如果經濟出現波動,村鎮銀行可能出現行業性整合,甚至可能大規模的倒閉,如美國每年都有100多家小銀行倒閉。「在中國尚未具備金融 機構退出機制的情況下,大規模增加村鎮銀行的數量,出了問題,怎麼辦?這是監管當局需要考慮的現實問題。」

誰為瓊民源負責

http://magazine.caixin.cn/1998-04-01/100076491.html

中國股市神話般的"大黑馬",去年2月28日終於一頭栽倒在"停牌"的重創之下。一載煙云,幾多酸辛。數萬股東在經歷了期望───祈望───失望───無望的精神熬煉之後,對中國證券市場的昨天、今天與明天提出一連串思考

瓊民源曾被稱作1996年中國股市的「大黑馬」。而在1997年2月28日,它又因世人知與不知的原因遭到停牌,由此結束了一場不可思議的神話。

從那時起到現在已逾一年。上市公司愈發擴張,投資者人數成倍增長,大盤指數幾經起落,各種事件層出不窮。然而,數萬名瓊民源股東只不過是這一幕幕場景的 無奈看客。他們當中,幾乎所有的人都經歷了期望——祈望——失望——無望的精神熬煉過程。曾有股民近乎絕望地說,情願把這事忘掉!可又有誰能忘得了呢?時 至今日,"瓊民源"事件仍無處理結果,而昨天的一幕反顯得愈發痛楚無奈,也愈發引人深思───

引子

1998年年初,坐落在海口市美亭小區的瓊民源公司,再次接待了來自北京的調查組。只是這次來的不是證券監督機構,而是公安司法部門;調查的內容已非公司年報,而是42歲的董事長兼總經理馬玉和。

在海南,幾乎無人不知馬玉和,卻也無人真正識得馬玉和。這名字就像他曾創造的「奇蹟」,突如其來,旋而又去——帶有神秘且傳奇的色彩。都說這人能量過人,但「過」到什麼分上則難猜度。翻開公司「業績」可知,少有他辦不到的事,只要他能想到。

當然,也有沒想到的,就是停牌。公司人稱,停牌對公司的損失不可估量,許多國際合作項目都終止了,否則定會有好業績回報股東。公司人又稱,即便如此,比 之早期同類上市公司,瓊民源現在的實力依舊不菲。這種說法未必出自老闆,記者在別處也有耳聞。據說海南人很少碰海南股,被套在瓊民源上的海南人遠比其他地 方的人少。

1998年3月,記者來到地處海口龍舌坡的公司總部。猩紅色樓群在落日映照下靜得出奇。往日鎏金鋥亮的公司招牌已經拆除,鏽蝕的釘子尚留牆壁,影影綽綽如幾顆殘損的牙。民源建在海口郊區的靈山遊樂宮也一派空寂清冷,被稱作「小故宮」的往日恢宏已不復存在。

據說,作為民源創始人的馬玉和很早就有一個理想:創立一家一流的企業,超過中信,成為中國首屈一指的大公司。這理想無論是在當初瓊民源法人股上市受挫, 還是在其後海南房地產金光漸褪,都未曾令其放棄。而且在1996年中國股市瘋狂的炒作中,他離計劃中的某個目標幾乎只有一步之遙。

據 說,馬總「預感不測」之時,把跟隨自己多年的手下分別召集到身邊,將包括「小故宮」在內的事務一一托出。有外人說,馬總雖身居總裁之位,卻不失仗義行俠之 骨,待身邊人委實不薄,但對「背叛」也不手軟。公司人稱,雖然公司處境艱難,但工資獎金依如往常發放,未曾少得幾許。

在瓊民源停牌一年 多的日子裡,私下裡對其復牌與否的傳聞一會兒雷聲大作,一會兒風雨婆娑,從未有過靜止時。然而,公開場合裡,卻狀如一潭死水,不曾有過半點正式的說法。 1998年3月19日,中國證監會正式召開瓊民源事件聽證會。據悉,聽證會共召開了一整天,由中國證監會稽察部主任王經主持。與會者共20餘人,多為證監 會方面人士。瓊民源監事會主席戴品光、董事林繼軍分別代表瓊民源及其母公司參加了聽證會。瓊民源法人代表、董事長馬玉和沒有參加。

聽證會內容無從得知。開會本身消息傳出,人們感到此事將有處理結果公之於世,而會後所遇仍是一如既往的沉默和等待……

瓊民源,有人稱為中國股市「心口永遠的痛」——這場噩夢究竟是怎麼開始的?

師出有名:平地升騰「股市神話」

1996年初。深圳市場尚在熊途未盡的陰影中徘徊,成指一度被打到1000點之下,之後就開始了全面的反轉行情,並以3倍漲幅列當年世界各股市升幅之首。由於香港回歸臨近,深市備受投資者關愛。而宏觀經濟轉好,通貨膨脹逐月回落,出台金融利好已成定局……

隨著股市轉暖,指數慢慢攀升,大量普通人開始湧入股市。深市不失時機地樹起深發展的大旗,攜大盤不斷越過歷史上的成交密集區。與此同時,一批多年被視作 「垃圾」的股票也開始踏上「價值回歸」之途。一天百分之幾十,不數日翻倍的股票比比皆是。人們需要賺大錢,市場需要大黑馬。

正當人們一方面追捧績優,一方面苦尋黑馬之時,一隻在眾多垃圾股中埋沒日久的股票,在被某些看不見卻是強有力的手掌悉心把玩之後,突然閃出了光亮。這便是被市場人士稱之為「創造1996年中國股市神話」的瓊民源。

之所以被稱為「神話」,完全在於一種簡單直觀的比價關係。瓊民源在1996年4月以前,深指處於低谷之時,其股價僅在2元左右。而市場轉好進入牛市後, 瓊民源隨著大盤一起「價值回歸」,到6月份,股價已翻出一倍之多。由於熊市數年,市場中這類被「低估」的股票不在少數,漲出一兩倍並不稀奇。然而,經過一 個月的盤整,從7月1 日開始,瓊民源以4.45元起步,在近4個月的單邊上漲中,其股價已然指向20元,翻了數倍。這時期的瓊民源,儼然從一隻無人光顧的垃圾股一躍而成備受人 們追捧的績優股,甚至取代了深發展的龍頭地位,成為啟動深市走強、「低價股革命」的先導。至此,一個為人矚目的「股市神話」被造就出來。

光環誘人:市場炒作「價值發現」

1996年上半年,在深發展「價值回歸」的示範效應下,幾乎每隻股票都無一例外地從低谷走了出來。此後一段時期,市場炒作題材似乎一時進入了真空,市場 急欲尋找一個同樣能激發人氣的新「龍頭」。幾乎與此同時,在主力策動下,市場又扯起了「價值發現」的大旗。任何一個可資利用的題材都可能被套上誘人的光 環。

主力在處心積慮編織各種概念的同時,也在不遺餘力地尋找著資質尚可的「黑馬」。在瓊民源被挖掘出來後,套在它身上的光環也就最多, 最為光耀。諸如「扭虧概念股」、「首都概念股」、「農業概念股」、「房地產概念股」、「高科技概念股」、「政策傾斜概念股」、「高速成長概念股」,乃至令 人費解的「關係概念股」等等。可以說,任何一種概念都無不顯示瓊民源所獨具的「優勢」和可能帶來的「高額回報」。而「高速成長」尤其成為鑲在諸多概念花冠 上最為耀眼的明珠,此後事實也有意無意給出了這方面的例證。這便是——其每一次公告出台時,瓊民源的股價也隨之發生了變化。

1995 年,瓊民源每股收益不足1釐,年報公佈日(1996年4月30日)其股價尚在3.65元;1996年6月18日,股東大會批准10送1轉增2股的分紅方 案,此時股價已漲至4.75元;當月,其法人股股權發生變更,第二大股東易主為北京富群新技術開發公司;1996年7月23 日分紅除權, 股價以復權計為7.97元; 1996年8月24日中期報告披露,每股收益0.227 元(攤薄後為0.175元),中期淨利潤9785.63萬元,為上年同期11.69萬元的837倍。對如此驚人的高速增長,公司解釋為「近兩年來投資北京 進入了收益期」,此時股價為6.92元。1996年9 月19日,董事會公告披露,接管北京凱奇通訊總公司,標誌瓊民源「快速邁進信息通訊高科技領域,加快國際化進程」,這時的股價已漲到12.98元。 1996年10月22日,股東大會決議通過授權公司董事長與新加坡科技有限公司簽署雙方建立國際戰略合作夥伴關係的有關協議等,消息公佈的當日,其股價又 創出21元的新高。

瓊民源在一連串驚人之舉中,又添上了更為醒目的一筆。1997年1月22日,公司率先公佈1997年年報。這份被冠以「閃亮登場」的年報中赫然列出:每股 收益0.867元,淨利潤同比增長1290.68倍;分配方案為每10股送轉9.8股。年報既出,市場無不震撼,股價當即創出26.18元的新高。歡呼者 有之,頓足者有之,恨無慧眼者更是將手心捏出了汗。也有一部分頭腦清醒者表示不解:瓊民源,如此驕人的業績,你的利潤從哪兒來?

疑竇叢生:滾滾業績涇渭難辨

年報顯示,瓊民源1996年利潤總額高達5.71億元,而其主營業務收入僅為1.67億元,利潤39.1萬元;其他業務利潤和營業外收入則分別高達4. 41億元和1.01億元。

人們不知諸多宏大項目何以半遮半掩,如此高額利潤收入為何不列出處?利潤構成明顯與報告聲稱的「公司主營業務包括房地產開發、移動通信、農業開發三個方 面」的說法有悖。報告中同時列出,公司資本公積金在本年度有了巨額增長,其年初數為4.46億元,年末數為11.03億元,而增長的這一大塊卻未列出處。 在合併資產負債表中列有3. 76億元的少數股東權益,而合併損益表中扣減少數股東權益,利潤卻為零。

提出疑惑的人越來越多,私下裡也在流傳瓊民源如何虛報贏利,與莊家大肆炒作自己股票,並試圖以未來發行10億元可轉換債券來彌補虛報的利潤以及凱奇的負債。

鑑於傳言太盛,公司遂於2月1日在《中國證券報》上登出一份「補充公告」答疑。

然而原有的「疑惑」尚未說清,這份「補充公告」又添了新的謎團。馬上即有讀者對「補充報告」提出新的質疑,認為其中對包括股本、資本公積、盈餘公積、未 分配利潤、資產淨增加額等這些最基本的財務指標都作了變動,諸如關於對凱奇通信的接管前後說法不一,對無形資產的評估結果的真實性無法證實,少數股東權益 依舊模糊不清。有讀者直言,這種變動顯然已超出了「補充」的範疇,頗有「修改」之嫌。有文章引述書中的說法,「會計是一門貌似精確,但事實上卻很不精確的 科學,會計過程的最終產品多半是各利益集團協調的結果」。這種引述的「指向意味」頗耐人尋味。

人們不解,一家老牌上市公司為何會推出如此漏洞百出的年報?大可驕傲的業績何以又遮遮掩掩?莫非所謂「驚人業績」只是公司虛擬的「圈」?它想套住什麼呢?

含金量高:公司報告語出驚人

針對讀者所提出的疑問,公司董事會秘書再次登報解釋:公司是根據深交所要求,在補充公告中將董事會分配預案反映在合併報表中,因而報表有關項目作出了相 應調整;由於調整領導班子,相關的資產核查等財務工作尚未完成,故未在報表中將凱奇「合併」;對土地使用權增值經過正式評估,並報主管部門批准過,評估報 告已提交深交所,內容無需公開披露;而3.76億的少數股東權益屬於民源海南公司……

不知是為了迅速了結這場關於財務報表的紛爭,還是 為了堅定眾多投資人的信心,公司董事長兼總經理馬玉和開始在一些場合露面。在回答記者提問時,以不容置疑的口吻表示,公司業績高速增長無任何值得疑慮的地 方,並聲稱公司1997年的業績將有更驚人的增長。中華會計師事務所亦表示,報表的真實性不容置疑。

一連串擲地有聲的「聲明」使市場暫時平靜下來。已經持有股票者增添了信心,崇尚績優的大筆買進,猶豫不決的在一旁觀望,而疑惑未卻者則繼續讀著年報,似乎是想從字縫裡讀出——瓊民源,這到底是一家什麼性質的公司?

瞭解瓊民源的路似乎只有一條——它的年報。儘管「一面之辭」,也只能聽任。

1993年上市之初,瓊民源曾被視為一隻頗具實力的績優股。當年其每股收益達0.68元,淨資產收益率為35%。其宏大的發展規劃也令股東們心動。然而不知何故,第二年就開始走下坡路,以後更是大幅下落,到1995年度,淨資產收益率僅為0.03%,瀕於虧損。

然而,幾年過後,瓊民源公司居然神鬼不覺地從經濟萎縮的泥淖中跋涉出來,從1996年開始頻頻展示驚人之舉:先是進軍北京房地產市場,使中期業績產生飛 躍;接著接管凱奇,向通信領域邁進;由於瓊民源間接擁有了凱奇的海外上市公司美國愛維克(AVIK)國際集團公司的股份,從而使其又一躍成為「跨國集團公 司」,並且與新加坡科技有限公司建立了國際戰略合作夥伴關係。這一年,瓊民源在房地產、通信業、農業、工業、旅遊業多方面出擊,可謂風頭正勁。

不僅如此,在公司董事會的公告中,人們還看見了更為誘人的項目發展計劃:

——北京地區高新技術農業開發區項目,首期投資8500萬元人民幣;

——北京民源大廈項目,合作方香港恆基(中國)投資有限公司出資8.5億元人民幣;

——友誼大廈項目,合作方香港鵬信發展有限公司、北京友誼商業集團。該項目建築面積18萬平方米,瓊民源擁有50%的投資比例;

——北京凱奇通信總公司擴大業務,決定在1997年度內對該公司投資10億元人民幣,並視業務發展需要繼續增加投資;

——正式接受美國愛維克(AVIC)國際集團公司的股份;

——與國家計委、中國(海南)改革發展研究院等共同投資建設三亞國際會議中心項目,在1997年度內投資2000萬元人民幣。

聯想到公司老總關於「1997年還將有更為驚人的發展」的說法,再看到這些非凡人可以經營的項目,人們似乎開始接受其「驚人」的「成長史」;只是不解,區區一個開發農業項目的公司,怎就獲得了如此多的令世人垂涎的項目?馬玉和是怎樣的人?其巨大的能量從何而來?

談實論虛:股東實力耐人尋味

正如當年瓊民源一落千丈的衰落令人至今不解,而現在它一飛衝天的繁榮,同樣成了難解之謎,人們不免有種似虛似實的感覺。

論其虛,這些項目白紙黑字,你只需按圖索驥總能找到出處;說它實,卻感到一應好事與瓊民源隔山隔水,從來不曾耳聞,忽一日卻到了眼前。那麼,是它資本運作出神入化?還是賬面調整膽大妄為?

深圳一位老股民將自己的疑惑變成了洋洋數千字的「一家言」,投往有關部門和報刊,當時未引起注意。這篇文章開宗明義地指出,如果讓我們探尋瓊民源的「迷 宮」,那就是:通過與其關聯企業——香港冠聯置業有限公司(「部分民源大廈房地產開發權」的另一受讓方「北京開源機械設備公司」與「瓊民源」的關係還不得 知)實現高達全年收入七成以上的「其它業務利潤」,以造成經營業績大幅增長的假象;通過關聯企業——民源海南公司,實現對資產評估增值的確認,以造成資本 公積金大幅增長的假象。

有人試圖從其他途徑尋找答案。因為他們發現,瓊民源在產生「翻天覆地」變化的同時,其所依託的背景也與以往有所 不同。公司前10名大股東中已換上了幾張不可小視的新面孔。1996年6月深圳有色金屬財務有限公司被聘為瓊民源的財務顧問,其當月收購海南證券公司全部 法人股成為瓊民源第4大股東。同月,北京富群新技術開發公司成為第二股東。兩家實力雄厚的公司入駐瓊民源10大股東之列後,公司似乎也煥發了新的生氣,細 心的投資者從盤面或可得到這種直感。

山雨欲來:市場迷幻欲罷不能

在瓊民源老總、 董秘和相關會計師事務所相繼作出「消除疑慮」的解釋後,市場對瓊民源的追捧開始進一步升溫。除極個別刊物以外,幾乎所有證券媒體都將「瓊民源奇蹟」作了大 同小異的闡釋。粗黑體的標題下,瓊民源成了一座開採不盡的金礦,似乎只要把手伸進去,抽回來時,這手就會放出光芒。

有人稱瓊民源為「九五計劃第一股」,有人說它是「牛年投資首選股」。在瓊民源衝過24元之後,還有文章稱其「物超所值」,依據是「民源股價目前仍處於發現期和啟動期,未來空間更趨廣闊」,「堅持買進,持有……」

在即將展開的業績浪中,股評家的理由最為簡潔,且最具「說服力」:「只有像瓊民源這樣的績優成長型股票才會成為長期黑馬」。據此,他們推出了1997年 的擇股口號:「買民源、捂民源、全年追蹤瓊民源」。這口號曾響徹一時,引致不計其數的股民蜂擁著撲向已連創新高的瓊民源。

在經過 1996年底的「風險教育」及1997年初的「陣痛」後,人們更傾向於長線投資,瓊民源開列的諸多「後續題材」使他們毫無保留地相信這是一隻可供「長線守 倉」的好股票。儘管此前也有部分專業人士在證券報刊上撰文,試圖從財務分析的角度揭示瓊民源的風險,但很快被淹沒在鋪天蓋地般的讚美聲中。

不少股民還保留著當時從報紙上剪下來的文章。北京投資者劉光春說,記得當時也聽到一些人說過瓊民源的種種不是,但始終覺得那不過是些小道消息,因此也就一直拿著股票沒拋。現在回想起來,覺得自己真是太輕信了。

湖北投資者徐小清回憶當初的經歷,頗感無奈。她1996年初入市,由於對投資知之甚少,便抱定只買績優股的信念。於是她先買長虹,後買發展,獲利豐厚。 但後來發展漲不動了,於是就選中了瓊民源這只績優股的新龍頭,尤其從「黑馬」變「白馬」後,她決定長期投資,誰知現在「騎馬難下」,不想長期也不行了。

在瓊民源停牌後,相當一批股評家解釋其推薦瓊民源的依據來自公司年報,在該公司登出2月1日的補充報告以及董事會重要揭示,確信「不存在任何重大遺漏、 虛假陳述或者嚴重誤導,並對其內容的真實性和完整性負個別及連帶責任」的保證下,更增加了薦股的信心。而廣大散戶無疑也是基於上述理由才決定了投資策略。

按照經濟學家的說法,瓊民源可謂是「道德風險」的最好例證——由於相信法律的尊嚴和監管部門的作用,而懈怠了自我保護的意識,以至在突變的前夜,仍舊對「物超所值」的瓊民源深信不疑。然而,市場中「永遠正確的少數」也作如此想法麼?

牛年神話:停牌之前最後瘋狂

按計劃,瓊民源定於1997年2月28日下午3時在海口召開股東大會,1996年的分紅方案也將在這次會上討論。樂觀者根據以往的經驗,認為這一天將是入貨的良機。當然也有人對是否打個短線猶豫不決。

2月28日上午剛一開盤,瓊民源即跳空0.42元以24.8元低開,瞬間,數十萬股的大拋單傾巢而出,股價節節盤下;11時左右,瓊民源已被打至跌停 板。然而,沒過多久,隨著一股來歷不明的資金的湧入,又又跌停板敲開,在層層上推之時,大筆的買單、賣單不斷湧出,成交量也以前所未有之勢放大。有人認為 是換莊,有人認為是誘空,最終卻是數不清的散戶往裡沖,想在分紅方案公佈前搭上最後一班車。

下午開盤後營業部更是人聲鼎沸,有消息傳出,新主力正在搶盤,而且要在除權前做出「天價」。散戶的熱情愈發被調動起來,紛紛以高出市價的買單掛進。這股勢頭一直延續到尾盤。沒有人注意到,在散戶熱情高漲的搶盤動作中,更多的賣單早已打出好幾個價位順勢掛出。

至收盤時,瓊民源已被打到23.49元。全日跌幅為6.86%。這一天,平均成交價23.51元,成交量為創記錄的5636.2萬股,換手率30%,成交金額達13.25億元,佔當日深市總成交額的13.2%。

事前難料,事後難斷。當這一天拋出或買入瓊股的中小股民為收盤時留下的K線型態喜憂難辨時,沒有人想到,瓊民源這一日放出的天量意味著什麼。事後,人們 論及先知先覺的「內幕人士」是否已搶先逃出,是否還有籌碼鎖在其中,均以這一天突兀的走勢和巨大的成交量作為參照,卻沒有誰能真正說得清,這些被稱為「先 知先覺」的主力,究竟是用了什麼手段得以順利出局?散戶何以在洶湧拋盤之下勇於「接單」?

人去謎在:南柯一夢眾說紛紜

根據瓊民源1996年年報披露,截至1996年末,公司共有股東49968戶,其中法人股東552戶,個人股東49446 戶。但在1997年2月28日收盤後,股東構成情況顯然已發生了質的變化。由於瓊民源停牌後未再出示相關的報表,這也就成了市場一時難解的謎團。記者試圖 從公司或交易所瞭解準確數據,終未得出,而從相關渠道來的信息則多少可為旁證。

在國信證券北京營業部,記者瞭解到,該營業部共有117 戶瓊民源的股東,持有股票21.355萬股 。其中持倉最多的是3萬股(90%的倉位)。根據現有營業部提供的材料可以看出,持有瓊民源者無一機構和大戶,而這些中小散戶的買入價絕大多數在23元以 上。從其他地區也得到大致相同的信息。

顯然,在大批中小投資者「逢低買入」時,主力大戶已趁機逃脫。但散戶一直不明就裡,始終抱著瓊民 源「驚人的業績」和「優厚的分配方案」不放,以為如此巨大的買單均為大戶所為,既然有大戶托著,怕什麼?散戶的理論是,「如此大的成交量,散戶是無論如何 都接不起的」,而且1997年2月28日這一天從各處來的消息都在說「大機構正在搶盤!」

甚至在3月1日的報紙上還有這樣的評論,「經 驗證明,龍頭股出現空頭陷阱往往是大盤再度攀升的前奏……在這次中繼性整理中,深發展和瓊民源帶頭下調,雙雙出現空頭陷阱,探底到位後,又有主力吸納而開 始站穩。按照去年業績浪的經驗,這種走勢正是整理到位的表現,也是大盤再度攀升的前奏。」

一些股民回憶2月28日的情況說,從來沒有像這一天買過某隻股票後會這般提心吊膽。也正是在瓊民源停牌後,這種「異樣的感覺」愈發突出。每個人都在猜測,那些具有「內幕」資格的大戶是否在這一天把能出的貨都出清?被套住的是否都是自己這類茫然無知的散戶?

事實上,也有一些「大戶」被套在瓊民源上,據報載,某掛牌基金被套近70萬股,某大名鼎鼎的績優公司也不幸被套5萬股。但是與那些中小散戶比起來,他們畢竟是少數,而且佔用資金也相對有限,加上自身實力強,能抗得住。而廣大中小散戶卻如何擔得起?

2月28日晚7點35分,中央人民廣播電台廣播證券網播發的一條消息引起人們注意。該消息稱,有投資者向證監會反映瓊民源違反國家財會制度,要求對其進 行調查。當晚7點55分,該廣播網又發佈瓊民源股東代表大會消息稱,為保護廣大投資者的利益,瓊民源向深交所申請停牌,以便上級單位核查有關情況。該消息 一經傳播,立刻造成了部分人的恐慌。敏感的投資者開始預感到會有事情發生,有關瓊民源的種種不利的傳聞開始散佈開來……

種種傳聞中在當時傳得最盛的一條是,瓊民源公司於1997年2月27日收到了一份發自中國證監會的傳真。其主要內容是,由於社會上對瓊民源財務報表問題爭議過大,要求瓊民源公司暫緩通過1996年的利潤分配方案,其有關財務數據需要進行認真核實。

人們開始議論該傳真的真與假。有人相信,有人表示不屑,而相關單位卻一直未曾對此作過披露。此後一年多的時間裡,有關「傳真」的說法時常被人提起,人們多試圖搞清楚瓊民源停牌的「前夜」究竟發生了什麼。

直到前不久,記者在瓊民源公司採訪,順便提起這份傳真,卻得到了肯定的回答,並稱該傳真仍在公司保留。這從側面證實,管理層當時對瓊民源隱含的問題已有警醒,在作出這項決定時也顯出急迫之情,頗有「趕時間」的意味。

據瞭解,接到「傳真」後,由於當日股東大會對「暫緩」與否的爭議太大,會議不得不延期舉行。為此,公司在1997年3月1日的《中國證券報》上刊出了瓊民源股東大會延期的消息,並稱公司將於3月3日下午復牌。

然而週一下午瓊民源並未如期開盤且未有公告,只是到了3月5日各主要報紙披露了「瓊民源年報涉嫌違反會計制度,有關部門將對其進行調查核實」的消息。也正是從此時起,在主要證券報的「今日特別提示」欄目中就恆久性地有了「瓊民源A繼續停牌」的內容。

事後得知,在此後的一次會議上,瓊民源全體董事會成員向股東大會提出辭職。按照公司的說法是,一方面表明自己的態度,一方面為避開激烈的交鋒,以便日後 有機會再回來收拾「殘局」。但正是由於這些董事的辭職,使瓊民源成了一家沒有董事會的上市公司。根據目前的法律程序,公司只能繼續停牌。一次倉促的舉措, 公司的命運已不在自己掌握之中。

塵埃未定:公司重創散戶淒然

在瓊民源停牌一週年 之際,記者再次通過電話採訪了公司董事會秘書於守浩。于先生出言謹慎,說股東大會沒有恢復,董事會已不存在,目前信息披露工作無法進行,眼下公司處於「群 龍無首」狀態,許多經營業務都受到影響,但下屬公司經營尚好。寥寥數語,已將目前瓊民源的輪廓描了個大概。

為能取得更進一步的情況,上月中旬,記者親赴地處海口的公司總部。瓊民源對外披露的地址是「海南省海口市機場東路龍舌坡辦公住宅區」。此前電話中曾被告知,公司沒有掛牌子,但只要找到一片紅樓詢問即可,因為那都是公司建的。

然而身臨其境,在反覆詢問和被詢問中,記者已「迷失」在一片紅白樓群中。但「民源物業管理公司」的牌子,使我們相信已到了瓊民源的大本營。一位保安通過 電話取得「上邊」同意,引我們前行、轉向、上樓,通過監視器確認,終於踏進一扇厚重的鐵門。進入樓道,則鐵柵穿牆,不知是為防外來「闖入者」,還是為了擋 住裡面的人。在一間看似「過道」的會客室中,終於見到留守的王女士。

由於在此期間恰逢證監會召開瓊民源公司處理意見的聽證會,瓊民源的 副總經理、公司監事會主席戴品光及董事會秘書於守浩等主要領導均在北京,本就冷清的辦公室影影綽綽地顯出幾個人影。對於我們關心的問題,王女士表示「只有 公司領導能夠回答」。她能告訴我們的是,公司中有相當多的人還在堅守崗位,工資照發,海南本地的業務也未受太大的「停牌影響」。而公司原計劃在1997年 大力發展的項目則受到了極大的影響,王女士不無惋惜地表示公司失去了一次極好的發展機會。

在海口,走不出多遠,就會看到一幢半幢的樓架。而瓊民源辦公區的樓多已蓋就且售出。王女士的說法令我們確信。只是民源公司的辦公環境確顯得太過寒酸。

「這是馬總的風格。」王女士說,公司崇尚簡樸。

王女士表示,「公司是清白的。」對於曾傳得沸沸揚揚的衝擊證監會事件,「公司絕對沒有參與過此事。這可能是個別股東的行為,公司不能承擔責任。」

在北京,曾被炒得火爆的民源大廈早已停工,12層的主樓灰禿禿的,與其東側剛竣工的漢威大廈的豪華裝修形成鮮明的對照。工地上已沒有什麼人,據值班人員說,工程已停工半年多了,原因是老闆沒錢了。「只要資金到位,立即開工不成問題。」

記者在電話中向民源北京公司的程光偉秘書瞭解情況,他表示由於不是負責人,無權透露過多信息,但問及北京公司的負責人時,他也表示無法提供。至於北京凱奇通信,一切經營活動都如往常,只是與瓊民源早已脫離了干係。

事到如今,無論瓊民源有無問題以及問題大小,投資者都已遭受重大損失。且不說開盤後怎麼個跌法,單是停牌一年多的利息損失和行情損失就誰也說不清。至於 何處索賠,就更沒譜了。南京一位年近古稀的姓馬的老太太,在一年多的時間裡,無數次打長途電話對記者訴說心中的痛苦。她是停牌前幾天將自己一生積蓄5萬元 買了瓊民源股票,希望將來能有個好回報留給兒孫。停牌之後,老太太幾近心碎。去年10月份,老太太在勞累與壓抑中病倒,經醫院確診到了癌症晚期。彌留之 際,已不願再提到股票,只希望快點離開人世,她說自己實在支持不住了。

在瓊民源數萬股東中,類似馬老太太的情況或不多見。然而,一年來,記者接觸的瓊民源股民,訴說停牌後他們所受到的精神折磨無不催人淚下。

並非結束的結束語

瓊民源問題的實質我們至今不得而知,復牌之後的影響尚難預料。但回顧瓊民源整個事情的經過,卻不無警示意義。

長久以來,中國股市中一直有著上市公司虛報業績或與某些莊家聯手操縱股價的傳言,市場中也一直有著將這一毒瘤挖去的強烈呼聲。瓊民源事件發生後,應該 說,很多人比任何時候都更接近內幕的核心,但因為種種原因,相關工作在關鍵時刻卻裹足不前。這使我們不能不在此提示:每個在市場中的人都在承擔風險,但最 終我們也許會發現,比「市場缺陷」更可怕的,是人的缺陷。■

誰為YPF哭泣

http://magazine.caixin.com/2012-04-27/100384877_all.html本月國際石油行業的焦點事件是YPF公司被阿根廷政府強行收歸國有。目前,這一由阿根廷總統克里斯蒂娜·基什內爾(Cristina Fernandez de Kirchner)提出的《阿根廷石油主權》法案,得到了執政聯盟和反對黨的一致支持,將毫無懸念地獲得阿根廷參議兩院支持,並有望在今年5月正式生效。

YPF是阿根廷第一大石油公司,西班牙石油公司Repsol持有YPF57.43%股份,是絕對控股股東。阿根廷政府對YPF的這一國有化做法令國際輿論大嘩。西班牙政府強烈抗議,歐洲議會通過譴責決議,稱這一決定「是單邊主義的獨斷專行行為」。

阿根廷政府突然宣佈對YPF國有化,不僅讓Repsol措手不及,也打亂了其向中國公司出售YPF的計劃。就在國有化宣佈之前,Repsol正 與中石化集團商談出售YPF一事,並且達成非約束性協議,收購價將在150億美元以上。這一交易將不得不就此告吹。不過,誰又敢說這不是對中石化的一次挽 救呢?

西班牙難有作為

4月16日,阿根廷總統基什內爾宣佈國有化YPF計劃後的幾個小時內,YPF就被阿根廷政府實際控制了:阿根廷的計劃部長胡利奧·德比多接管董事會,Repsol公司西班牙籍僱員被遣返回國,阿根廷還切斷了Repsol與YPF之間的辦公聯繫。

根據PFC諮詢機構的數據,Repsol在YPF的股份被降低至6.43%,阿根廷聯邦政府獲得YPF26.03%股份,阿根廷產油省獲得24.99%,阿根廷Eskenazi家族的彼得森集團繼續保持其擁有的25.46%股份,上市流通股佔17.11%。

開弓已無回頭箭。中國社會科學院拉丁美洲研究所研究員吳國平對財新記者表示,基什內爾總統的草案得到阿根廷各政黨和民眾的普遍支持,現在民族主義是面旗幟,在拉美沒有哪個政黨敢反對民族主義。

針對YPF國有化事件,阿根廷和近鄰巴西達成了諒解。4月20日,巴西礦業和能源部長愛迪生·洛邦在會見來訪的阿根廷計劃部長胡利奧·德比多後表示,兩國已達成諒解,巴西將繼續增加對阿根廷的石油投資。

這也是為了進一步限制西班牙方面的反擊。「拉上巴西一起,是阿根廷政府的一個高招。」吳國平說,今年要召開伊比利亞美洲國家首腦會議,西班牙不 太可能在會議前把巴西和阿根廷兩國都得罪。除了石油產業,西班牙在阿根廷還有很多投資,包括電信產業和銀行業。投鼠忌器,西班牙政府很難在YPF爭議上有 所作為。

Repsol將不得不靠自己的力量去對抗阿根廷政府。劍橋能源諮詢拉美區一位負責人認為,Repsol很可能對阿根廷政府提起法律訴訟。不過, 法律訴訟曠日持久,最終可能只是就國有化後的賠償問題給出一個說法。而阿根廷政府已經明確表示,不可能Repsol公司說賠多少就賠償多少。

中國買家受挫

在基什內爾宣佈國有化之前,中國石油企業還對收購YPF寄予厚望。知情人士向財新記者透露,中石化認為YPF公司在阿根廷的閒置區塊很有開發潛力,並且有信心滿足阿根廷政府要求YPF加快開發力度的要求。

到今年年初, Repsol公司還在為YPF的資產尋求買家。據2008年曾參與過Repsol-YPF競購的一位中石油中層透露,Repsol原本是個以煉油業務為主的公司,對上游勘探開發其實並不擅長。

中石化油氣專家張抗告訴財新記者,當初Repsol收購YPF,從上游資產規模來看是「小魚吃大魚」,而Repsol在管理YPF資產上的確存在一些問題。

除了上游經驗不足,阿根廷特殊的投資環境也不利於Repsol。與中國一樣,阿根廷國內成品油價格也受政府嚴格管控,長期維持42美元/桶的低價,這嚴重打擊了油氣公司投資上游的積極性。此外,阿根廷政府還對油氣出口徵收高達40%的高額關稅。

儘管阿根廷並非投資善地,但是敢於冒險的中國公司還是抱有濃厚的興趣。2011年,中石化購入美國西方公司(OXY)的阿根廷資產,交易金額為24.5億美元,是中石化首次涉足阿根廷油氣市場。中海油則在2010年以31億美元入股阿根廷Bridas公司。

據財新記者瞭解,2008年以來,國際投行四處兜售YPF,中國三大國有石油公司都收到了邀請,並且都先後對YPF表示了投資興趣。

一位國際能源諮詢公司常駐中國的主管對財新記者表示,由於中石化和中海油在阿根廷都有上游資產,從資產管理規模效應的角度來看,都有動力擴大在阿根廷的投資。中石化確實在往競購YPF方面努力,中海油也有一定動力。

但是,投資YPF也存在很大風險。上述消息人士認為,具體來說,YPF的資產中很多是比較老化的油氣田,產量上升潛力有限,同時老油氣田做修復、增加採收率需要投資。而阿根廷政府管控油氣價格,所以從投資到成本回收的每一步都存在很大不確定性。

中海油一位內部人士也對財新記者表示非常不看好投資南美,尤其是阿根廷,因為阿根廷是南美資源民族主義最盛行的地方。「首先,投資了出產的油拉 不回來,對國家能源安全毫無用處;其次,阿根廷政府對油價管控,出產的油賣不出高價,沒有吸引人的利潤空間。」他認為中國公司投資阿根廷沒有充足理由。

中海油與阿根廷Bridas公司組成的合資公司,擁有阿根廷第二大石油公司PAE的40%股權,如果進一步擴大在阿根廷投資份額,亦可能引起阿 根廷國內民族主義質疑。隨著YPF被國有化,市場對於這一資產也開始擔憂。中海油高管在今年一季度電話會議上不得不解釋說,目前中海油還沒有受影響,中海 油會與阿根廷合作夥伴保持密切溝通。

隨著Repsol對YPF失去實際控制權,中石化與YPF的交易難以繼續。從目前情況來看,巴西國家石油公司已經捷足先登,兩國政府集體向外釋放了巴西將加大對阿根廷油氣行業投資力度的信號,或許就是個信號。

誰為華夏事件埋單

http://finance.caixin.com/2012-12-04/100468619.html【財新網】(記者 李小曉)華夏銀行客戶購買理財產品到期卻無法兌付,引發投資者聚集,更引出金融業者對銀行渠道銷售理財產品過程中,責權利的重新思考與再確認。

2011年11月起,華夏銀行上海分行嘉定支行一名叫濮婷婷的高級理財經理給眾多客戶推銷一款名為「北京中鼎xx投資中心(有限合夥)入夥計劃」的理財產品,該產品共分四期,共歷時半年,在2012年4月之前陸續到期。2012年11月26日,濮婷婷告訴投資者們,產品出事了,投資者們的錢血本無歸。

此後投資者的維權行動逐步升級,從嘉定支行到上海分行。目前華夏銀行總部及監管機構都已經高度關注此事。資本市場也用昨日華夏銀行放量大跌4.15%來回應這一事件。

目前,華夏銀行高級理財經理已經被開除,並因涉嫌參與推介該「入夥計劃」,正在被公安機關調查。

此外,華夏銀行上海分行相關人士對財新記者表示,目前華夏銀行採取了一系列措施。一是協助公安部門組織投資人做好信息登記,解釋該「合夥計劃」的真實情況及處理措施,幫助做好追討資產的準備工作;二是努力與投資人進行溝通,向投資人及時進行通報該行瞭解的情況,建議投資人盡快通過法律途徑維護權益,保全和追討資產;三是向相關部門進行匯報和溝通,爭取相關部門的幫助;四是做好網點秩序維護,保證網點正常營業,為客戶提供更好的服務。

但涉事的投資者顯然並不能或者不願接受這一結果。整個投資過程,仍有很多細節讓他們感覺可以相信,華夏銀行應對相關產品負有責任。就這些細節,財新記者採訪了多位銀行業內的人士以及接近華夏銀行的人士,力求反映銀行業內對此事的反思。

嘉定支行追責

在事件發生後,濮婷婷被火線開除。

知情人士透露,作為一名銀行員工,濮婷婷私自參與推介「入夥計劃」,違反了銀行從業人員工作禁令和職業操守,銀行根據規定對上述行為有權作出處理。關於她本人離職的原因,濮婷婷個人非常清楚,目前,濮婷婷因涉嫌參與推介該「入夥計劃」,正在被公安機關調查。

提到同樣購買了該產品的嘉定支行行長蔣黎,知情人士認為,嘉定支行行長作為一名自然人,她個人具有評估、選擇和購買市場上出現的各類產品的權利,她的這種購買行為也是個人行為,並不代表這類產品是華夏銀行發行的。

但接近事件的人士表示:「通過嘉定支行行長本人的購買,至少說明她對該入夥計劃是知情的,然而她卻沒有及時向分行匯報。」

私售還是代銷

媒體將此事報導出來之後,12月2日,華夏銀行在上海分行的微博上公告表示:「該『入夥計劃』不是華夏銀行產品,華夏銀行也從未代銷過該『入夥計劃』。我行嘉定支行前員工因涉嫌參與推介該『入夥計劃』,正被公安機關調查。因該『入夥計劃』涉嫌違法,目前公安機關已介入。」

上海分行相關人員對財新記者表示,該入夥協議的簽約主體是投資人本人、北京通商國銀資產管理有限公司;擔保方是中發投資擔保有限公司,協議上寫明的資金託管銀行是其他銀行。目前,因該「入夥計劃」涉嫌刑事犯罪,公安機關已介入偵查,我行會積極協助公安機關及有關部門查清事實,並做好相關工作,依法履行應盡的責任和義務。

然而,一位投資者向財新記者出示了一張屏幕截圖的複印件,卻顯示並非如此。2012年11月26日21時許,投資者在華夏銀行官方網站的客服系統詢問「中鼎投資是不是你們銀行的理財產品?」一分鐘後,客服回答說:「您好,是我行代銷的。」

對此,接近華夏銀行的人士表示,客服並不瞭解情況,前後其實進行了大篇幅的對話,當天這位客服代表在投資人的一再追問下,回答是「我行代銷的」。當時該諮詢人上來就問「你們理財產品到期不付錢作何解釋」,並連續追問要求告知具體負責人和聯繫方式。客服代表以為客戶既然已經購買並已到兌付期,就自然地認為應該屬於銀行代銷的產品,急於做出解答,沒有按照服務規範查詢知識庫進行核實,因而做出了錯誤回答。客服代表立即意識到該表態未經核查,反覆建議投資人去向當地分行確認。同時,這位人士表示,客服代表的回答是事後的解釋,並非在產品銷售時的推薦,改變不了一年前該產品非銀行代銷的事件性質。

而知情人士認為,華夏銀行在此事件中不負有賠償責任。即使是合法代銷的產品,銀行業不負有賠償責任,何況這個屬於員工私售。

此外,上述人士還表示,擔保公司的出現,只是為這個產品增加徵信,但怎麼賠要看具體的協議。據知情人士介紹,目前擔保公司拒絕賠付,因為擔保公司認為它並沒有把錢投給合同書上的項目。

12月4日,中金公司發佈點評稱,華夏銀行拒絕兜底等於刮骨療毒,雖然過程慘痛,但是從另一個角度,實際上幫助銀行排除了部分無視風險、只追求收益的客戶,未嘗不是一件幸事。█

誰為維C壟斷負責

| ||||||

八年訴訟,10億賠償,中國維生素C企業敗訴美國政府—行業協會—企業的協調出口模式此路不通◎ 本刊記者 羅潔琪 何春梅 特派紐約記者 倪偉峰 文美國紐約布魯克林聯邦法院一聲法槌脆響,1.53億美元。 中國維生素 C 生產藥企八年反壟斷訴訟完敗。 作為原告律師,Boise,Schiller& Flexner 律師事務所的威廉· A · 艾薩克森(William A. Isaacson)對此並不感到意外。官司源於多年前一個老客戶打來的電話。1999年,他曾代理這個客戶向歐洲和日本的維生素製造商提起反壟斷訴訟。最後官司贏了,對方賠了近10 億美元。這位畢業于弗吉尼亞法學院的律師因此聲名鵲起。2012年,他被評為 紐約州反壟斷法領域的“最佳律師” 。 來自中國生產的維生素 C,在美國市場長期占據80% 以上的份額。這個電話之後, 威廉牽頭的五名律師團隊開始調查取證,一場反壟斷訴訟已在醞釀之中。此時,不知情的中國制藥企業還在享受著聯合定價引發的維生素C 價格上漲。從2001年之後, “中國醫藥保健品進出口商會組織企業開會,商談聯合定價、限制產量” , 類似內容毫不忌諱地出現在國內的公開報道中。 根據美國的反壟斷法,企業對於有競爭優勢的產品進行協議定價和限制產量是非法的。這些行為會傷害自由和開放的商業競爭。 2005年,美國動物科學產品公司(Animal Science Products) 、拉尼公司(Ranis company)和四位個人陸續向法院提起反壟斷訴訟,稱中國四家維生素製造商聯合操縱到美國的出口價格,限產抬價,導致美國購貨方遭受嚴重損失。 四名被告是河北維爾康藥業有限公司、石家莊制藥集團維生藥業公司、華源集團江山制藥公司及東北制藥公司。 兩年後,河北維爾康藥業有限公司的母公司中國華北制藥集團被追加為被告。 指控漂洋過海來到中國。2005年6月,石藥集團董事長蔡東晨曾就此發表聲明稱,指控“毫無根據、輕率和無理取鬧” 。2005年6月4日,上市公司華北制藥(600812.SH)也發表了類似公告。 案子一打八年,前任法官期間去世。 在此過程中,為避免判決風險,其中兩名被告石家莊制藥集團維生藥業公司、華源集團江山制藥公司與原告達成“庭前和解” ,前者支付2250萬美元,後者1050萬美元 ;另一被告東北制藥公司與美方的購銷合同約定了仲裁條款,得以逃離法院管轄,原告撤銷了對它的指控。 最終,當地時間2013年3月14日,美國紐約州東區法院作出初審判決 :中國維生素製造商河北維爾康藥業有限公司(下稱維爾康公司)及其母公司華北制藥集團,連帶賠償美國購貨方1.5323 億美元,約合10億元人民幣。 中國商務部迅速發表聲明,稱判罰是不公正的。 這一判決是20年來全球維生素C製造商第二次被指違反美國反壟斷法。華北制藥四天之後公告了判決結果,當日公司股價開盤跌停。根據美國法律,若初審判決得到上訴法院支持,兩公司必須支付約10億元的賠償。兩公司已表示將啓動上訴程序。 在美國起訴中國企業涉嫌壟斷的多起訴訟案當中,這是第一個產生判決的。 更多的判決將接踵而來。 歷時八年,這場官司猶如一部律政大片,最終判罰是政府通過行業協會干預企業決策帶來的惡果,政府、行業協會、企業對國際規則的無知亦令人瞠目。 在此案中,中國醫藥保健品進出口商會(下稱中國醫保商會)維生素C 分會難辭其咎。這個協會隸屬於中國商務部。八年的訴訟中,中國商務部力挺中國維生素 C 生產商,曾三次以“法庭之友”身份提交書面聲明,說明被指控中國企業的行為是根據政府要求實施,試圖使被告企業依據“外國主權強制”原則免于法律責任,也試圖使美國人理解中國社會主義市場經濟之複雜性。 這恰恰為中國維生素C 生產商此次反壟斷訴訟失敗釘上了棺釘。這些中方認為合理合法的行為,在美方看來卻明確違反了反壟斷法。美國德傑律師事務所亞洲業務執行合伙人陶景洲律師認 為,中國政府有關部門習以為常的所謂“調控” ,正是上述企業被判支付天價賠償金的主因。 聯合定價的由來 “關於行業自律的要求,滲透在中 國的空氣里” “關於行業自律的要求,滲透在中國的空氣里,從權力的塔尖(指政府) ,瀰漫到商會,然後到維爾康公司所在的石家莊。 ”這是中方律師查爾斯·霍德華·克里 什 洛(Charles Howard Cirthlow) ,在2013年3月13日庭審辯論中的觀點。 他力圖證明,中國維生素 C 企業聯合定價,是因為政府強制性要求。如果這得到認可,聯合定價可視做國家行為,適用國家豁免的原則,免受法院審判。 這名有近30年經驗的資深律師讓維 爾康公司一位員工出庭作證。這家公司在河北省會石家莊,距離北京三個小時的車程。只要接到中國醫保商會維生素C 分會秘書長喬海利的通知,他就必須要出差,去參加商會的協調會議。 中國維生素 C 生產商曾在美國呼風喚雨。2004年,維生素 C 全球產能12 萬噸,其中68%產能在中國,集中在華北制藥、東北制藥等四家企業。美國逾85%的維生素C市場由中國企業占據。 中國維生素 C 企業的繁榮得益于上一次反壟斷訴訟。當時,全球最大維生素C 製造企業羅氏公司和日本武田公司等因為價格聯盟在美國被訴。所有涉及企業被罰近10億美元,羅氏公司占近一半,元氣大傷。中國公司迅速以低價佔領市場,美國商務部一度還曾試圖發起針對中國維生素C企業的反傾銷訴訟。 但低價加狂擴產能,負面效應迅即顯現。2000年到2001年間, “維生素 C 的出口價格從每公斤5.2美元一路狂跌到2.8美元以下。 ”中國醫藥保健品進出口公司企業發展部總經理吳彬說。 聯合定價的想法油然而生。 2001年11月16日,由中國醫保商會牽頭,包括“四大家族” (華藥、石藥、江山制藥和東北制藥)在內的國內六家維生素C 企業召開了一次行業會議,達成了維生素 C 出口價格方面的協議,決定限制產量,統一上調價格。 “當價格往下跌的時候,中國政府說,等一等,伙計,你們需要開會,否則價格會下跌。那是聯合定價的背景。 ”2013年3月13日的庭審辯論中,中方律師查爾斯如是說。 這次行業會議的會議記錄,被美方原告律師掌握,成為這場反壟斷訴訟中的關鍵證據。記錄顯示,參會企業一致通過了維生素C出口的 “最低定價” 3.35 美元,並約定限制出口數量。 中方律師還舉證說,2001年12月25 日開了第二次會議,商會領導發言, “你必須聽我們的,否則就失去出口配額。 ”中國醫保商會的“協調會議”很快奏效。從2002年到2003年底,維生素C 出口單價迅速自3美元以下回升到6美元以上,最高報價曾高達15.82美元。2002年一季度,國內維生素 C生產廠家的利潤翻倍。競爭對手羅氏和日本武田公司相繼停產,也是刺激維生素C 價格上漲的一個因素。 此後,中國醫保商會組織的“協調 會議”定期化,一年一次。 2002年7月,維爾康公司、維生公司等同意定價為3.8美元。 2003年4月,參會企業同意,最低出口定價是11美元。 2004年3月15日,參會企業簽署協議,最低定價9美元,約定關停生產線,限制供貨。只是這次聯合行動並不成功,2004年12月,中國維生素C的出口報價又跌到4美元╱公斤以下。 2005年的協調會還來不及開,來自美國的反壟斷起訴書就送達了四大維生素C企業。 死循環 如果出口企業並沒有通過中國醫保商會受到政府的強制性約束,那麼要為聯合定價行為承擔責任;如果說受到了強制性約束,就等於說中 國違反“入世”承諾 喬海利,中國醫保商會西藥部主任兼維生素C 分會秘書長,曾是軍人,轉業後到商會工作。從商會退休後又被涉案企業返聘。在中國企業被訴後,他頻繁飛往美國,為應訴事宜奔波。 中國醫保商會成立于1989年5月22 日,是商務部下屬的六大進出口商會之一,使命是“組織和推動企業開展行業自律,改善和維護出口經營秩序” 。 1997年,商會創立維生素C分會,要求只有加入該分會,企業才能獲得維生素C 出口配額。2002年,它還規定,維生素 C出口必須經過商會的預審蓋章。 法庭記錄顯示,喬海利的上司、中國醫保商會負責人曾在訪問維爾康公司時說,為了國家利益,企業必須互相咨詢,互相協調。國內企業間的競爭將傷 害企業和員工,企業必須要有行業自律。 為了證明企業的行為受制于政府,中方律師查爾斯稱,商會是一個官僚體系,喬海利則代表了“政府之手” 。從2002年開始,維生素 C 需要經過商會的預審蓋章才能出口,這項權力的直接行使人就是喬海利。商會通告企業,如果不遵守最低定價和限定的出口數量,作為懲罰,將把超額出口的部分乘以5,從其出口配額中扣除。 喬海利曾在法庭上作證說,他有權力決定企業的最低出口價格、出口數量,要求企業降低產能和庫存數量。他也有權力不在出口合同上蓋章批准。中方律師稱,行政監管滲透在中國商業生態環 境的每個環節。 2013年3月13日,喬海利最後一次出庭作證。這一次,他推翻了上述證言,否認對預審蓋章擁有權力。他說,企業家們在會議上熱烈討論, “開完會後,出于禮貌,就在聯合定價的協議上簽署了” 。作為商會的負責人之一,他並沒有對企業施加強制性影響。如果企業不願意簽署協議,商會也不會懲罰他們。 喬海利說,那些行業的規則都是由公司制定的,商會是組織者而已 ;並沒有法律要求企業行業自律。 美方律師問: “你是否曾經針對具體定價給企業發出命令?”喬海利回答說, “沒有,我只是請他們分享市場信息。 ”喬海利還說, “聯合定價的協議只是形式上的,只有老實人才會遵從。 ”喬海利的反複代表的並不是個人。一位不願具名的反壟斷法專家稱,這說 明商會和中國政府在美國法庭上很尷尬,陷入22條軍規式的死循環。一方面,它們意欲引導陪審團認定,企業聯合定價是政府要求的,應適用國家豁免原則;另一方面,它們又不能徹底挑明此事。 美國採用普通法,判例會成為將來援引的依據。如果這次把行業協會的行為定義為政府行為,未來有無窮後患,很多經濟糾紛會上升到國家貿易層面,可能引發WTO 訴訟,也可能影響對於中國市場經濟地位的認定——中國一直在多方游說,力圖讓WTO 成員承認中國的市場經濟地位,這對中國企業頻繁遭遇的反傾銷訴訟意義很大,中國企業提供的成本數據將得到認可,無須拿其他市場經濟國家的數據來作參照。 但這種兩頭佔便宜的策略,在美國法庭上是站不住的。 美方律師追問: 2002年前,商務部是否沒討論過為維生素C定出口價格? 喬海利 : “不想回答這個問題。 ”美方律師繼續追問 : “2002年之後,商務部是否曾與你討論為維生素 C 的出 口設定價格?” 喬海利難以招架,以“沒有”作答。 律師再問, “商務部是否曾與你討論把出口價格設定為每公斤3.35美元?”喬海利: “他們沒有和我商量。 ”美方律師據此陳辭稱 : “中國商會的維生素 C 分會是自願的社會組織。在參會和簽署聯合定價協議時,企業並非被政府所迫, 是自願的, 應該為此負責。 ”一位國內反壟斷法專家說, “中國的部分商會至今還在做這些事。如果是市場經濟,商會聽從于企業和律師。現在商會是‘二政府’ ,由政府官員主導,而且有級別。這是體制的弊病。 ”除醫保商會外,中國商務部也在該案中力挺中國維生素C 生產商,曾三次以“法庭之友”身份向美國政府提交書面聲明,說明被指控中國企業的行為是根據政府要求實施,試圖使被告企業依據“外國主權強制”原則免于法律責任。 美國德傑律師事務所亞洲業務執行合伙人陶景洲律師認為,商務部提交這一證明很尷尬。為了保護維生素C 生產商,它需要證明中國醫保商會是中國政府的代理人,代表政府對出口企業施加強制性約束。但是,一旦主張對維生素C 價格調控是政府行為,就等於說中國政府違反“入世”承諾,未能做到基本取消對維生素C 的出口限制。商務部的書面聲明只能模棱兩可,而看重證據的美國法院根本不買賬。 “但願這不會為未來西方政府和企業指控中國非市場經濟及政府干預經濟等留下口實,並因此開啓下一輪的反壟斷調查。 ”陶景洲表示。 “讓事情表面上看起來是自 願的” “他們(企業)不是被命令一定要遵照政府和喬海利的意志,但他們知道,事實上必須這麼做”喬海利等商會和企業的負責人作為關鍵 證人出庭,幫助外界瞭解中國各類商會組織運作的細節,以及政府“調控”的具體實施過程。這是維生素C 反壟斷訴 訟引人關注之處。 “喬海利可以說代表了政府之手。他對這個案子的影響是無處不在的。 ”中方律師查爾斯堅持認為,行業自律、聯合定價限產,是政府的強制性要求,並非企業自願。 他認為,應揭開所謂“行業自律”的面紗, “我的客戶每天都面對那樣的境況——不得不參加商會召集的會議,不得不簽署協議。這就是所謂的行業自律。 ”這些行政指令不會都以書面文件呈現。行政監管滲透到每個角落——這是中國企業生存和呼吸的環境。 2013年3月13日,最後一次庭審。 美方律師 : “我想,如果政府要有指令,他們並不會羞于發出書面文件。 ”中方律師 : “假如你是中國官員,你會把強制性的命令都寫下來嗎?當然不會。你當然想讓事情表面上看起來是自願的。 ”當中國企業湧入國際市場時,政府到底是什麼角色?這是庭審爭辯的焦點,也是本案的關鍵。 “每天清晨醒來,中國的企業家不會對自己說,我生活在中國,國家今天要命令我幹什麼?每天晚上,他們也無需在日記本上寫,親愛的日記本,中國商會的喬海利先生今天要求我幹了些什麼。 ”中方律師在3月13日的庭審上力圖描述中國企業的生產狀況和企業領導人的決策過程, “他們不是被命令一定要遵照政府和喬海利的意志,但他們知道,事實上必須這麼做。 ”“這就是我的客戶所處的環境,政府具有廣泛權力。在那裡,政府命令企業參加行業自律。 ”中方律師強調。 他舉例稱,在喬海利的證言中出現了一個原對外經濟貿易合作部官員的名字。該官員對喬海利說,應該召集一個會議, 因為 “維生素C的出口價太低了” 。 律師解釋說,中國對外經濟貿易合作部是中國商務部的前身,而中國商務部目前的職能之一就包括反壟斷。在他看來,這一例子說明連中國反壟斷部門官員,都認為需要召集企業協調價格。 所以, “所謂的企業共謀,其實是由政府授意的。這種政府的管理策略自始至終都存在。甚至這個官司發生之後,仍在繼續。 ”中方律師稱,商會是商務部的下屬機構,商會有一大堆的協調會議,企業有匯報的義務,然後成百上千個出口合同需要喬海利這樣的人蓋章。 “中國就是這樣一個國家,政府和行業協會實施著滲透性的監管。 ” 商會權力 “這就像海浪沖過來,你伸開雙手, 卻無法托住一朵浪花” 在相當大的程度上,中國企業的出口的確受政府以及隸屬於政府部門的商會組織管理(詳見輔文“商會回歸民間” ) 。 以中國醫保商會為例,其章程中明確規定業務包括“加強與政府有關部門的聯繫,發揮政府與企業的橋樑作用……參與本行業有關法律法規、宏觀調控和產業政策的研究、制定;組織或參與制訂、修訂行業發展規劃、行業准入條件;參與行業資質認證等相關工作” ;此外,還“根據政府授權或會員企業的共同要求和同行協議,對醫藥保健品貿易與投資等進行協調”等。商會會長、專職副會長、秘書長人選均由本會業務主管單位(即商務部)推薦。 1997年, 根據商務部和藥監局通知,中國醫保商會下屬的維生素 C 分會負責 確定維生素 C 出口協調價格,出口企業如果拒絕執行,可能被取消出口經營權。 2002年,商務部根據“入世”承諾廢止了這一通知,取消對維生素 C 的出口限制,但很快又針對包括維生素 C 在內的36種特定商品建立了出口預核簽章制度,要求出口企業申請出口報關前將合同送達相關商會加蓋預核簽章。 中國官方對行業的“協調”至今存在。國家發改委、工信部將維生素 C 年度生產計劃列入國民經濟和社會發展計劃,進行“宏觀調控” ,並確定10家合規生產企業名單及其年度生產計劃。 《2011年維生素 C 生產計劃等事項的通知》要求,當年全國安排維生素 C 生產計劃10萬噸,較上年同期壓縮30%。藥企據官方文件獲得計劃產量,如以東北制藥為主要生產廠家的遼寧省獲得生產計劃為1.84萬噸,石藥、華北制藥所在的河北省獲得3.36萬噸等。 2011年4月12日,中國醫保商會維生素 C 分會在北京召開全體會議,通報了國家有關部委加強對維生素 C 生產和出口管理的思路。 中國醫保商會這些維護行業和企業利益之舉,終於在美國碰壁。 反壟斷法被譽為美國自由企業的大憲章, 其主要規定包括1890年生效的 《謝爾曼反托拉斯法》和1914年生效的《克萊頓法》 《聯邦貿易委員會法》等。 中國社科院研究員王曉曄曾在一篇論文中介紹說,美國最高法院布萊克法官在一個判決中曾指出, “謝爾曼法依據的前提是,不受限制的競爭將產生最經濟的資源配置、最低的價格、最高的質量和最大的物質進步,同時創造一個有助于維護我們民主的政治和社會制度的環境。 ” “三倍損害賠償”是美國反壟斷法訴訟的一個重要制度。此外,執法機構還可以對違反反壟斷法的人實施刑事制裁。近年來,美國反壟斷當局越來越注重調查和制裁國際卡特爾。 其實,中國政府部門干預價格和市場的努力並不總是有效,終究抵擋不過市場自身的力量。 中方律師查爾斯請了一名中國經濟學家作為專家證人,稱2003年維生素 C 價格大漲,是因為當時 SARS 爆發,導致了對維生素 C 的需求爆漲,價格迅速高漲至原價的3倍,疫情最嚴重時恰恰是價格最高點。但是,SARS消退之後,價格就開始跌落。在這種時候,商會能否成功協調,要求企業遵守定價協議? 喬海利說,做不到,因為市場的力量是難以對付的。 “這就像海浪沖過來,你伸開雙手,卻無法托住一朵浪花。 ”喬海利作證,商會會議當時設定的價格為9.2美元,但維生素 C 價格仍然下跌,後來不得不取消了最低定價。 在法庭上,主審法官柯根向陪審團解釋,任何一種協議或者共謀,如果限制了貿易或者商業,就是非法的。即使聯合定價的共謀失敗,不管聯合定價是高了,還是低了,哪怕沒有實際損害存在,都違反了《反壟斷法》 。 最終,中國應訴企業潰不成軍。美方律師威廉在接受財新記者採訪時稱,如果判決生效,中國被罰企業不執行,將可能被禁止出口至美國。盡管中美沒有承認和執行民事判決的雙邊協議,但是,只要被罰企業出口商品至與美國有國際公約或者雙邊協議的其他國家,其禁令都可能被執行。 中國還有其他被控涉嫌壟斷行為的訴訟。 在維生素C反壟斷訴訟之後,2005 年9月,針對中國企業的第二起反壟斷 訴訟,將中國五礦化工進出口商會和中國五金礦產進出口總公司等17家中國鎂砂企業一起列為被告,其案情結構與維生素C案非常相似。 這起訴訟的原告方也是狀告中國維生素C 壟斷的兩家美國公司之一,承辦該案的律所正是威廉律師所在的律師事務所——Boise,Schiller& Flexner。 2006年2月22日,上述鎂砂反托拉斯案的原告之一,又在同一家律所的幫助下,在美國賓夕法尼亞西區的地區聯邦法院提起訴訟,指控重慶南川有色集團公司、天津澤西礦產加工有限公司、米納克(天津)礦業有限公司以及數家外國企業形成卡特爾,控制礬土的出口價格,違反了美國反托拉斯法。被告中國企業也是五礦化工進出口商會成員。 教訓已很慘重,然而才剛剛開始。 | ||||||

美國國會議員半數為百萬富翁,誰為窮人說話?!

來源: http://wallstreetcn.com/node/71700OpenSecrets blog披露美國國會成員的平均個人資產超過了100萬美元。現任的534位國會成員中,至少有268人2012年的平均個人資產至少達100萬美元。而2011年,只有257位國會成員的個人凈資產中值超過100萬美元。OpenSecrets blog的數據來自於國會成員和國會成員候選人。 OpenSecrets 寫道: 國會議員一直都比普通美國人要有錢的多。但是當有超過一半的國會議員躋身百萬富翁之列的時候,這一事實便具有了分水嶺意義。因為是這些百萬富翁國會議員在掌控著與普通美國人生活息息相關的話題的話語權。比如失業救濟,食品券,最低工資以及稅收制度的改革。 民主黨認為一個被貧困問題困擾的國家需要的是了解民生疾苦的政治家。可下面的數據會告訴你民主黨比共和黨有錢。民主黨成員個人財富的中值是110萬美元,比2011年增加了11.6%。 OpenScrets援引了來自Center for Responsive Politics.的兩黨成員財富數據: 民主黨國會議員2012年的資產中值為104萬美元,而共和黨國會議員的是接近100萬美元。2011年,這兩項數字分別為99萬美元和90萬美元。 再看看兩院中民主黨和共和黨成員的財富對比狀況。 眾議院議員的個人資產中值為89萬美元,2011年該數值為85萬美元。在2011年,眾議院民主黨議員的個人財富中值是92萬美元,比眾議院共和黨議員的個人財富中值88萬美元要高的多。眾議院中兩黨成員的財富都比2011年有所增長。 參議院議員個人財富中值從250萬美元增加到了270萬美元。不過在參議院,民主黨的風頭被共和黨搶去了。民主黨參議員的個人財富中值為170萬美元,比2011年的240萬有所減少。而共和黨參議員的個人財富中值為290萬美元,比2011年的250萬增加了40萬美元。 現任美國國務卿克里是2011年最富有的參議員,個人資產為2.48億美元。Darell Issa,眾議院監督和政府改革委員會主席,是2012年的最有錢議員。在2012年,Issa的汽車警報生意價值4.64億美元。 百萬富翁議員們擁有的資產集中在哪些領域呢?總體來說,房地產是他們最喜歡的投資領域。在2012年,他們對房地產的投資在4.42億美元到14億美元之間。 由於百萬富翁議員們的投資也有很大部分集中在金融機構,Zerohedge認為由此可以看出美國金融系統和國會的共生關系。而對於伯南克和國會來說,抑制房市泡沫是首要之急。 對於一個被百萬富翁占據半數席位的美國國會, Zerohedge評論道:恭喜這些大款政治家!只要美國經濟還健康,願他們盡興享受。 Center for Responsive Politics的主席Sheila Krumhoz說 雖然民意調查顯示了民眾對國會牢騷不少,但是美國愛選舉有錢政客的癖好卻沒有改變。

聯合利華搶食寶潔雞肋 誰為誰做嫁衣?

來源: http://www.nbd.com.cn/articles/2015-01-17/891395.html李冰

國際日化巨頭寶潔(91.25, 1.39, 1.55%)在“瘦身”的道路上似乎一發不可收拾。對比此前的出售,此番則把“橄欖枝”伸向了競爭對手聯合利華(41.78, 0.48, 1.16%),此舉是否會為對手開拓搶占市場做了“嫁衣”呢?

業內人士對《中國經營報》記者分析指出,日化巨頭均面臨業績增長壓力,為了減少成本,增加投入產出效率,兩家原本亦步亦趨的企業,如今呈現出“向左走,向右走”的局面。

寶潔瘦身:砍掉雞肋

近日,寶潔公司對外宣布向聯合利華出售旗下香皂及沐浴露品牌卡玫爾(camay)的全球業務及激爽(zest)除北美及加勒比地區外的業務,同時寶潔位於墨西哥Talisman、擁有170名員工的一間工廠也將一同出售,交易預計2015年上半年完成交割。但是交易價格及其他信息暫未披露。

資料顯示,卡玫爾是寶潔旗下第三大沐浴品牌,2009年8月正式登陸中國內地,目前仍在內地各大超市銷售;激爽作為寶潔旗下的另一大沐浴品牌,2006年在中國上市,由於市場份額始終在3%偏下徘徊和廣告投入產出比偏低,已於2005年退出中國市場。

“從寶潔的市場情況和產品線布局來看,兩者屬於雞肋品牌,銷售情況並不理想,且重複性很高。”品牌營銷及培訓專家朱丹蓬告訴記者,“寶潔近兩年來一直在做‘瘦身’運動,把這些對業績貢獻率不高的品牌以一個好價錢賣出去,也可以緩解其業績壓力。”

2013年5月,曾在2000~2009年期間擔任寶潔CEO的雷富禮重掌寶潔帥印,闊別四年後重新回到寶潔的雷富禮由早前的“並購狂人”搖身一變成了“剪刀手”,大力度對該集團業務進行精簡。

2014年8月,在寶潔發布該年四季度財報時,雷富禮對外公布其精簡品牌組合的策略:砍掉過去三年銷售一直下降、年銷售不到1億美元的90~100個小型品牌,通過出售、終止或直接淘汰完成,以削減成本專註發展70~80個核心品牌。

營銷專家、博蓋咨詢總經理高劍鋒告訴記者,時移事易,雷富禮前番掌舵寶潔時正是消費增長,市場基數在極速擴大的時候,同時還有來自新興市場的大規模增長,所以當時巨頭企業都做了很多擴張和收購,而現在新興市場基本上趨於成熟,且經濟形勢下行,消費不振,應該對品牌和產品進行收縮。

聯合利華擴張:能否消化?

彼之砒霜,我之蜜糖——這句話來形容聯合利華對上述兩品牌的接盤再合適不過了。

“卡玫爾和激爽2013年全球銷售共約2.25億美元,當中75%來自墨西哥、俄羅斯和埃及。”聯合利華集團個人護理部門總裁Alan Jope表示,以上兩個品牌將使集團在最大市場之一的墨西哥成為皮膚清潔市場的領頭羊之一。

可以說,寶潔輕松脫手“不良資產”,聯合利華借機擴充市場份額,兩者各取所需。而聯合利華此前曾公開表態,該集團將繼續引進具備發展潛力的品牌以提升實力來面對寶潔等競爭對手的較量。“從另一個角度來看,寶潔的瘦身需求迫切,不惜將剝離資產去為競爭對手做嫁衣。”

其實,從兩家企業的產品表現來看,聯合利華似乎一直對寶潔亦步亦趨,從多芬對抗玉蘭油的沐浴露之戰,到清揚直接挑戰海飛絲的去屑功效,再到衛寶叫板舒膚佳抗菌品類,可謂是針鋒相對,一方推出某個定位的產品,另一方勢必跟進。

有分析人士告訴記者,聯合利華在全球有超過400多個品牌,比寶潔的還要多出上百個,“聯合利華面臨的瘦身需求更為迫切,雖然大公司在品牌管理和運營方面有著先進的經驗,但是品牌的眾多和品質的參差,還是會拖累企業的增長。”

一方面是多品牌運營所帶來的成本壓力,另一方面則是缺乏強勢產品來鞏固和擴張市場份額,在某種程度上來說,不管是急於出手的寶潔,還是急於接盤的聯合利華,兩者所面臨的挑戰是同樣的,兩者之間的競爭也依然會難舍難分。

“可以想見,寶潔和聯合利華的主戰場仍會是包括中國在內的新興市場,一方是精簡品牌以精兵強將深挖市場,一方是以多品牌規模開拓市場,競爭將更加激烈。不過隨著各市場本土品牌在細分市場的崛起,國際巨頭的開疆拓土也會面臨更大的壓力。” 國內某日化企業內部人士表示。

【转发】是谁为你接盘,还是你为国接盘? 骑行夜幕的统计客

http://xueqiu.com/2480001764/44204741骑行客引言:新开户数是一个多月前曾研究过的话题(http://xueqiu.com/2480001764/39512524)。随着一人多户放开,开户数井喷,就好像二胎放开后人口曲线不能用30年前的老经验。所幸,我们还有一码通用于检测实际自然人数量。本轮牛市有过去二十五年A股所没有的几大新现象:“合法杠杆与灰色杠杆并存;合法坐庄与无需派现并存;基金赚钱不赚名,股民依旧井喷,中国离美国的机构消灭散户越来越远。”精美的数表向来是我最爱,与球友分享。

———————————————————————————————

侠之大者,谁为你接盘?

(转自二十一世纪经济报道 辛继召 )

多年以后,当人们回想起2014年至2015年,中国A股那轮荡气回肠的牛市时,一定会有人想起那句妙语,“侠之大者,为国接盘”。彼时,现在才刚刚入市的“小鲜肉”,或许已经在市场的轮番蹂躏下,蜕变成一坨油盐不进的“老菜帮”。

我们现在就可以预言,在此轮牛市见顶后,会有不计其数的“接盘侠”矗立在A股高高的山岗上,望眼欲穿的渴求更多的“接盘侠”来解放他们。而新的“接盘侠”或许还会出现,也或许永远不会再有。

即使以全球视角来看,A股的投资者构成也是一个另类。在这样一个虽不完全是零和游戏,但“击鼓传花”性质深浓的市场,总是会有数以万计的非职业投资者,踏着牛市的浪头而来,在狂欢中沾沾自喜,并以为自己能够成为博弈中逃顶的那一部分,却最终还是要为投机的心理交出高昂的学费。

根据中国证券登记结算有限公司公布的数据,截至2015年3月,上海股市的A股自然人账户数为9455.6054万人,深圳股市的A股自然人账户数为9369.0476万人。也就是说,差不多每14个中国人中,就有一个人拥有股票账户。

而在这9456万的股民中,有超过752万的股民是在2014年7月,也就是本轮牛市启动以后入场的。牛市短短9个月的时间,吸引新鲜入市的股民,就占到了当下股民人数8%的比例。在A股股民存量如此庞大的基数下,这一膨胀速度也是惊人的。

正是在这一波又一波涌入A股的生力军的带动下,A股总市值从30万亿膨胀到超过60万亿。以国家的名义,牛市似乎成为托底中国经济的“接盘侠”。

我们无意对当下股市的走向做出悲观预测,进而担忧以百万计的新股民会成为股市的“接盘侠”。我们需要的,是建设一个稳定的、能够对中国经济起到牵引作用的资本市场,而这样的市场,必然不可能容下太多投机而来的非专业股民。

“侠之大者,为国接盘”,人们可以以此自嘲,也可以以此自勉。牛市仍在继续,狂欢才刚刚开始。但我们希望,在盛宴落幕时,不会留下一地鸡毛。(编辑 郑升)

牛市“侠胆”:

每月入场一座“中等城市”

导读:在中国,一般把城区人口50万至100万的称为中等城市,100万至500万的称为大城市,500万以上称为特大城市。换句话说,从2014年中开始,平均每月新入场投资者接近一座中等城市的人口规模,高峰时接近大城市。

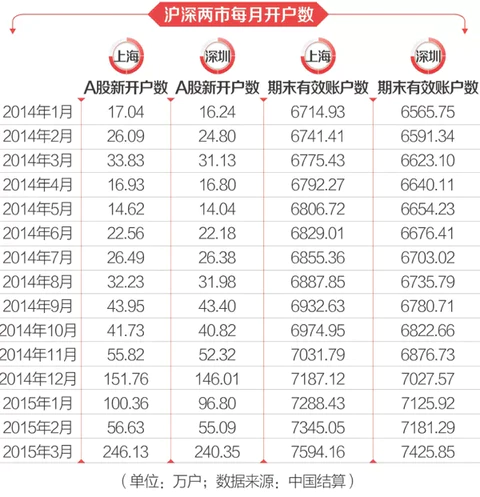

自2014年7月,A股牛市启动以来,平均每月近60万新股民进入股市,数量相当于一座中等城市的人口。

2014年以来,国内经济基本面、宽松的宏观政策环境变化不太大,股市变化最大的变量就是资金流向。增量资金(新开账户数)、存量资金(期末持仓账户数)和杠杆资金(信用账户数)显著上升。

新开户投资者汹涌入场,券商营业所彻夜长龙;新入场资金源源不断,推动指数不断创出新高。

截至2015年5月8日,上证综指收盘报4205.92点,比一年前上涨了105.21%;深证成指收盘报14481.25点,比一年前上涨92.86%;创业板指收盘报2973.60点,比一年前上涨120.07%。

A股牛市翻腾,谁在角逐新一轮财富大洗牌中领先?这个问题的答案很有可能是广东和上海。两省市在A股账户新增开户数、已开户数量位列前两位。

不过,不是所有人能在股市中全身而退,全民炒股“一赚二平七亏”,原本“散户化”的A股市场结构开始“机构化”。本轮牛市是由100万以上的“高净值土豪”带动,这些富豪群体在拥有信息优势的同时,又敢于通过杠杆融资博取收益。

截至2015年一季度末,A股投资者已占全国总人口的5.6%。回到初心,缺乏实体经济的支撑,未来的潜力还有多少?

“新韭菜”涌来:每月入场一座中等城市

随着牛市启动,新股民开始以每月百万级别涌入股市。

根据中国结算的数据,截至2015年3月底,A股账户开户达1.99亿户,期末有效账户数达1.50亿。由于在上海证券交易所、深圳证券交易所开户的投资者数量大约各占一半,以2014年末全国大陆总人口13.68亿计算,A股投资者占全国总人口的5.6%。

“现在到营业部开户的不多,年轻人可以通过网上开户和手机app开户,目前数量仅次于2007年6000点的大牛市”。银河证券北京一营业部人士表示。

在经历长达七年的熊市,随着牛市启动预期确立,A股投资者数量呈现爆发增长。

2014年7月本轮牛市启动前,在上交所、深交所开户的A股投资者数量一直在每月30万户左右及以下徘徊。这种情况在9月起了变化,当月两市新开户数量突破40万户,并在11月双双突破50万户;2014年12月,两市新开户数量突然暴增,突破140万户,其中上交所新开户突破150万户,达151.76万户,深交所也高达146.01万户。

在中国,一般把城区人口50万至100万的被称为中等城市,100万至500万的等为大城市,500万以上称为特大城市。换句话说,从2014年中开始,平均每月新入场投资者接近一座中等城市的人口规模,高峰时接近大城市。

2015年1月,两市新开户数量有所回落,但仍在100万户徘徊。受春节因素影响,2015年2月,A股新开户数量大幅回落至去年11月的水平,但即便如此,开户数量仍维持在50万户以上,远超去年上半年的水平。

此时,A股的“赚钱效应”已吸引大批投资者纷至沓来。2015年3月,两市投资者开户数量创下新高,双双突破240万户。其中上交所达246.13万户,

中国社科院金融市场研究室副主任尹中立的调查显示,2007年的牛市,单日新开户数量超过20万户的盛况曾经持续了7周。而今年3月以来,同样的盛况已持续6周。

新入场者汹涌,推动指数澎湃上涨。以当月平均收盘点位计算,截至2014年3月,上证综指平均点位达3483.94点,比牛市启动前的2014年6月上涨70.5%,比2014年底上涨了16.3%;深证综指平均点位1787.51点,比2014年年中、年底分布上涨了67.7%、23.6%。

股民“孵化器”:沪深交易所带动开户效应

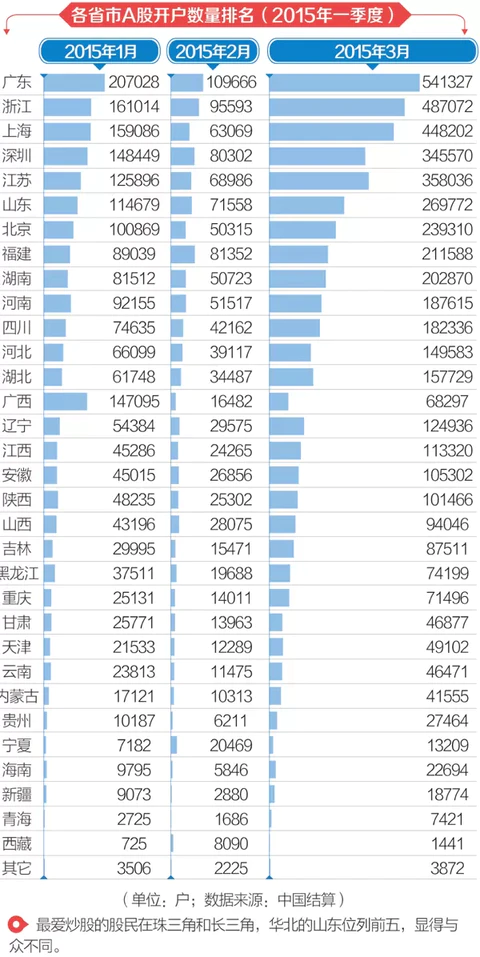

2015年第一季度,新增股票账户同比增长433%,达795多万户;投资者交易活跃,两市交易金额41.18万亿元,同比增长238.4%。全民炒股大潮中,广东、上海、江苏、浙江等东南地区是主力。

全国各省市中,广东新增股民最多。截至2015年一季度,广东新开股票账户85.8万户,其次为浙江74.4万户,上海67万户。广东省深圳市新增57.4万户,是全国新开户最多的城市之一。

以股票账户开户总数来看,各自坐拥一座证券交易所的广东、上海不相上下。截至到2015年一季度末,上海开户总数达2084万人,而2014年上海常住人口超2425万,开户人数约占常住人口的43%,这意味着上海市接近一半的常住人口已是“股民”。

广东省开户总数达1907万户,而2014年年末广东常住人口为1.07亿人,这意味着:广东股民占常住人口的17%,每七人就有一人炒股。

其中,深圳市开户总数达1362万户,虽然股民总数不及上海,但股民人数约占2014年深圳市1078万常住人口的64%,远超上海,深圳或许是全国最爱“炒股”的城市。相比之下,截至2015年一季度末,青岛共有股票账户数208.5万户,占青岛2014年常住人口的23%。

一个有趣的现象是,上海、广东分别为其所拥有的证券交易所的最大股民来源地。上海股民占上交所开户总数的13.22%,广东股民占深交所开户总数的10.37%。

从全国来看,股民最多分布在广东和长三角的浙江、上海和江苏,西北、西南各省市人数较为落后。截至2015年一季度末,江苏、浙江开户总数分别为1531万、1210万,分列第三、第四位。北京市开户总数1160万户,位列第五位。此外,山东省股票账户开户总数也超过1000万,达1144万户。

各省市股民数量与当地上市公司数量的排名较为一致,显示投资者与上市企业之间存在某种“相关关系”。在《21世纪经济报道》国家经济地理2014年8月9日的报道中,曾统计了各省市IPO上市公司状况。其中,截至2014年7月,全部已上市公司第一队列为广东省,比第二名浙江省多1/3;第二队列为浙江、江苏、北京、上海。长三角(苏浙沪)和珠三角(广东)在中国经济格局中的地位正在日益强化。

牛市玩家:“高净值土豪”成市场主力

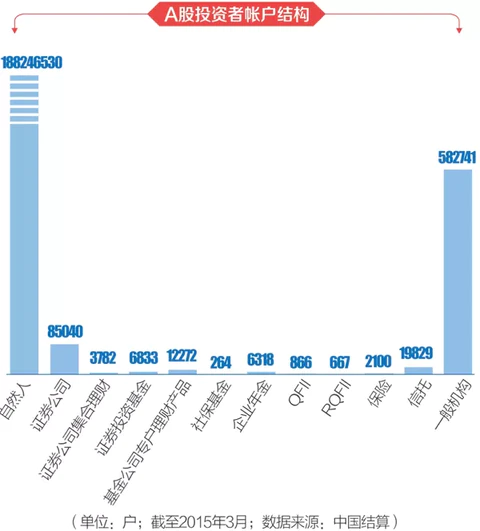

为人所熟知的是,A股市场是个人投资者——“散户”数量占绝对统治地位的股票市场。截至2015年3月,A股自然人账户数量达1.88亿,占A股账户总数的99.62%。

散户之外,机构账户包括证券公司、证券公司集合理财、证券投资基金、基金公司专户理财产品、社保基金、企业年金、QFII、RQFII、保险、信托和一般机构等专业投资者,占比仅0.38%。

兴业证券首席策略分析师张忆东在其2014年7月的研究报告中指出,“散户化”的投资者机构,对应的是A股的估值体系不断偏向“更小、更能讲故事、更没有机构参与”的股票,推动A股市场存量资金的极致博弈。

“散户化”的投资表现在市场上,是主板“蓝筹股”的“被抛弃”和创业板“白马成长股”的估值疯狂演绎。深交所的数据显示,截至到2015年5月8日,创业板平均市盈率最高至104.95倍;相比之下深市主板的平均市盈率最高位35.88倍。

以市值观察,截至2013年年底,A股市场以公募基金、保险机构、QFII等为代表的9类专业机构投资者合计持有A股市值为2.58万亿元,仅占两市总市值的10.87%。其中,2007年牛市主力的公募基金持股从2007年的27%以上回落到6%,QFII持股仅占1%。

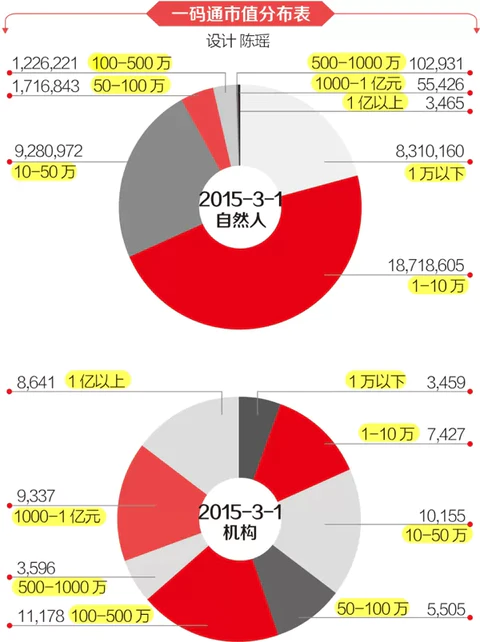

2014年中开始的本轮牛市以来,与此前不同的是,高净值散户大幅增加。

其中,以个人投资者而言,虽然股民总数持续增加,但是持仓市值1万元以下的过票账户从2014年10月开始突然锐减。2014年7月至9月,持仓账户1万元以下的账户市值在1700万至1700万户之间,2014年10月后锐减至不足1000万,并在持续减少。

1万元以下账户是A股投资者的最底层,其账户数量一直与行情走势呈负相关。这是由于投资者账户会因为股市行情上涨而市值随之增加,1万元以下账户数量进入1万-10万元市值账户区间。

但实际情况是,1万元-10万元市值账户从2014年9月的2400多万的数量下降到2015年一季度的1800余万。在更长的时间内,2011年5月的2882.46万户顶点开始,这一级别账户数量不断下降,意味着散户在熊市压力下选择离场走人。

本轮牛市以来,10万-50万、50万-100万账户数量保持相对稳定,但是100万-500万市值账户数量迅速增长。

2014年7月至8月,100万-500万市值账户数量尚在60万左右,至2015年一季度末已增长至120万。这些“高净值账户”数量的迅猛增加,成为本轮牛市中最大的资金来源之一。

不仅如此,截至2015年一季度末,1000万以上市值账户数量也比2014年终增长一倍,达6.4万户,1亿元以上市值账户也增长了近2900户。

瑞银证券的一份研究报告认为,富裕阶层在过去三年基本不考虑股票,但在辨明地产、信托等资产未来“经风险调整后的回报率”可能有限后,他们重新入市。我们认为,这些资金是理性的,改革预期催生多种投资主题,股权推动的兼并重组,他们具有信息优势。

但其又警告称,这些资金也是“狂热”的,通过银行券商双层融资,部分杠杆可以达到6倍,并且背负8%融资成本。股票上涨固然获益颇丰,但若下跌可能快速到达止损位。

中国结算数据显示,2014年12月,个人和机构新开信用账户达到42万户,是2014年7月的3.7倍,引发市场担忧两融风险。

——————————————————————————————

@今日话题 @方舟88 $上证指数(SH000001)$ $创业板指(SZ399006)$ $中小板指(SZ399005)$ $深证成指(SZ399001)$ $恒生指数(HKHSI)$ $道琼斯指数(DJI30)$ $纳斯达克综合指数(NASDAQ)$ $沪深300(SH000300)$ $上证50(SH000016)$ $中证500(SH000905)$

看更新的数据,读更长的历史,听异于市场的观点,关注骑行夜幕的统计客

Next Page