- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

財經茄哩啡(完)

(刊於2012年10月31日am730)

|

| 今年今日 |

今期唔知開乜好,口淡淡,講吓女人未必係阿媽的投資方法。

如果將全地球投資者放埋一齊,多數會形成一個「常態分佈」(Normal Distribution),最右邊,總會有一兩個巴菲特李嘉誠,靠投資眼光賺到變首富,最左邊,又必定有人輸突幾十副身家。

如果市場資訊對稱,人人知道咁多,公平競爭鬥眼光鬥心理質素,這個常態分佈的投資表現平均數,應該係「零」,有人賺就有人蝕,不過金融市場的零和遊戲,當然唔會咁公平,因為資訊永遠唔對稱,多數係小部份人贏大錢,大多數人輸底褲。

股神巴菲特出晒名鐘意睇年報,聲稱2003年全世界唔睇好中國巨型國企之時,每股個幾港元投資中石油(0857)一役,就係睇年報睇返來,長實(0001)主席李嘉誠亦講過,以前鐘意睇年報睇吓入點做生意,睇咗幾千億上市資產回來,自己仲有千幾二千億私己錢分身家俾細仔,反而股神成份身家在冇派息的巴郡,餐餐隊漢堡包唔係冇道理的。

幾十年前新聞財經新聞唔多條,搵本年報望吓都難,搵到年報又識好寶的,可能已經掌握到大量人冇我有的市場資訊,今時今日年報呢類基本資訊已經普及,於是投行賓架呢類正牌財經演員,就會搞到通街結構產品衍生工具,有咁複雜得咁複雜,金融市場的進化,永遠有需要將絕大部投資者排除於真相之外,咁先可以確保,將大部分人,推向投資表現常態分佈的負數區域, 1978年的誠哥穿越時空來到2012年的香港,未必睇得明和黃(0013)長建(1038)本年報。

惠理集團(0806)擺明車馬靠投資搵飯食,年報內第一頁,通常會大大隻數字放幾個亮點認屎認屁,當中真係有意思的,只有兩項,第一個係過去19年「至少經歷七次地區性及全球性金融危機」(而仲未爆煲),第二項就係「每年造訪公司2,500」次(好勤力咁收集情報),講緊惠理40名全職芬佬的工作,就係全年頻頻密密咁去訪問上市公司,直接觀察公司業務同時面對面觀察管理層,令自己在資訊不對稱的市場處於強勢一方。

不過市場資訊相對最平衡對稱的一刻,往往就係金融大災難的時候,因為大部分衰嘢都會現晒形,所以「別人恐懼時貪婪,別人貪婪時恐懼」呢句唔記得咗邊個講的說話,係順叔咁多年所見,散戶最有機會賺錢的投資方法。

睇財經評論、大行報告、股神天書,唔係唔得,不過應該當係刺激思維的方法,跟住人哋貼士追揸沽,就肯定錯晒,不如得閒去圖書館蒲吓,香港天綫、八九六四如果太湮遠,搵返1998年、2008年大股災時的舊報紙,睇睇報紙頭版講乜,「重溫」、Relive一吓當日的市場氣氛,關關難過關關過,乜嘢股市海嘯金融核爆,地球咪一樣咁轉,到再有類似境頭出現的時候,問吓自己有冇勇氣將呢個阿媽係女人,但又最難實行的投資理論付諸行動。

香港人太多投資的衝動,太少理財的觀念,投資同儲蓄查實可以雙線進行,唔係叫你死怪死抵做度叔,而係當係鍛練自己的理財紀律,當係儲「股災基金」都好,點解股災殺到嚟的時候,咁多人零彈藥?

臨尾講多句,寫財經評論,本身是一項搵自己笨的投資,講錯嘢被人鬧到豬頭,唔覺意講啱,亦好快冇晒市場價值,你睇是但一本金鏞小說,已經在大陸翻拍N加9次,電影電視遊戲機版權收到手軟,就知道寫評論不如寫咸故。

唔經唔覺,在這裡起壇已經三年,實不相暪,順叔表面上係個財經茄哩啡,事實上,真係一個財經茄哩啡,寫專欄只係副業興趣,最初一星期一篇500字,到舊年今日餐餐開飯,已經思窮想盡,體力腦力不勝負荷,係時候收爐,今次係財經茄哩啡最後一期。

望返之前的墨汁口水,滴晒汗,幫襯開的熟客應該知道,睇順叔寫嘢唔會發達的,因為得啖笑,唔係妄自菲薄,而係順叔天生鐘意搞笑多過寫財經,未來某日,社會楝樑又好牛頭角順嫂又好,如果有人同順叔真人講開,某年某日睇財經茄哩啡笑到咔咔聲,順叔都會笑到見牙唔見眼的。

祝各位笑口常開。

友綠再會。

關連文章:

1. 順叔自道

2. 財演與財茄

|

| 舊年今日 |

喪搭財經茄哩啡老感點唱,即係「老點」。

投資,聽講不外乎順流逆流,做人何嘗唔能係,不過順叔淨識得玩逆流,所以到而家都係戇尻尻。HEHEHE,祝大家逆流又賺,順流又賺,時時都咁「順」!

順流逆流:越大鑊越快樂

PermaLink: https://articles.zkiz.com/?id=176111

屋仔車仔 財經茄哩啡

1 : GS(14)@2012-07-18 22:43:41http://caijingcarefree.blogspot.hk/2012/07/blog-post_6182.html

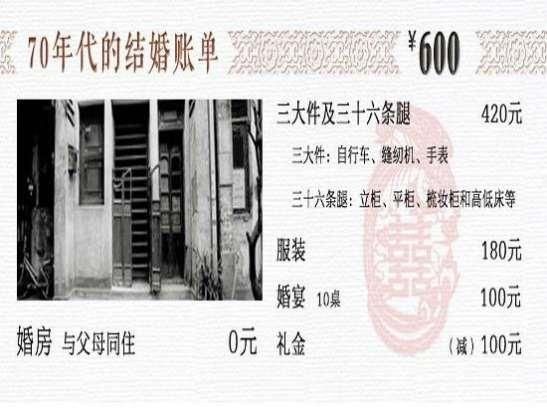

70年代

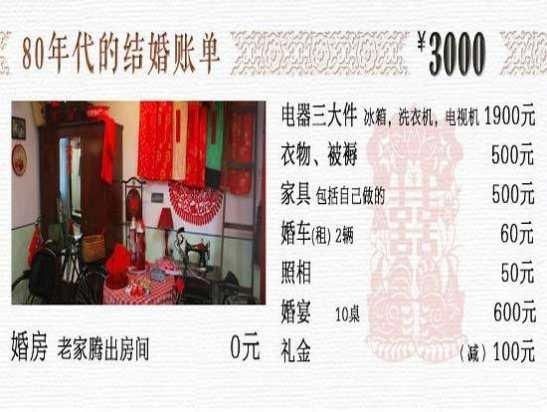

80年代

90年代

21世紀

早幾十年,香港後生仔有謂「三仔」:屋仔、車仔、老婆仔,後來有人加埋BB仔,變咗「四仔」。

香港樓價,已經升凸咗年青一代可以望到對岸的水平,後生仔可能唯有閂埋房門睇四仔,三仔四仔呢種追求,在大陸反而已經變成社會經濟現實。

順叔在大陸有個好後生的表妹,叫做索,早幾年準備結婚,順叔阿姨親口同未來女婿講,雖然好恨有個孫仔,但佢先要買個幾大幾大的屋仔、再買架幾貴幾貴的車仔,先會同意嫁個女俾佢做老婆仔。

呢種對屋仔車仔的追求,正正係早幾年大陸樓市車市大旺的社會因素,所以好耐以前,大陸已經有人話,「外母」,查實係樓市狂升的元兇,冇「外母」,地產商可能慘過死老母。

1979年開始計劃生育,大陸人比較早婚,近幾年係第一代「一孩」的結婚高峰,兩個「一孩」組成新家庭,要買樓,隨時有三個家庭的財力支持,公公婆婆爺爺嫲嫲,隨時買多兩個附近單位,齊齊照顧粒孫,呢啲可能就係「剛需」。

話說回頭,阿公今日出力撳住屋仔車仔、呢兩國中國內需最大引擎,樓市限購,車市限牌,或多或少反映咗對調控經濟的自信,真係到非常時期再踩油未遲,而家條街講乜能嘢經濟「破八」驚餐死,有啲多餘。

2 : GS(14)@2012-07-18 22:44:13

匿名2012年7月18日 下午3:00

>>話說回頭,阿公今日出力撳住屋仔車仔、呢兩國中國內需最大引擎,樓市限購,車市限牌,或多或少反映咗對調控經濟的自信,真係到非常時期再踩油未遲,而家條街講乜能嘢經濟「破八」驚餐死,有啲多餘。<<

順叔以為中央的底氣來自哪裏?內房基建的走勢不正是市場看偏中央無計可施,只能重回房產基建鐵路一途?前一個月兩度減息,又加大浮動間距又為何?明知內房基建已是泡沫爛帳之源,卻仍不得不向其伸手,不正代表中央已到藥石亂投,放手一搏的地步?

回覆

回覆

順叔2012年7月18日 下午4:10

(1) 見報以外的網誌文章,順叔通常會修改吓行文用字,既有客留言,就唔改了

(2) 拗經濟,可以講到2027拗唔能完,到時聽講中國會變成全球最大經濟,地球最大經濟,有冇可能係規劃經濟?中國經濟,或者咁講,中國模式,唔存在「睇好」或者「睇淡」的問題,只有「聽日死」,定係「幾時死」之分,拗經濟本身係多膠餘,見到「破八」就震騰騰,更加多了那點膠餘,全地球而家有邊個政府在對症下藥?

(3) BTW,如果賞面幫襯,又方便的話,麻煩留個大號,熟客順叔都唔夠時間招呼,各位「匿名」及「Anonymous」巴打,恕不位位回應了

匿名2012年7月18日 下午7:25

其實減息更大可能係基於通脹持續回落, 數據反映近月物價增速已不如前般兇猛

加大浮動間距則同推進利率市場化有關...

中央要樓價理性回歸不是說了算的, 經過08年一役, 仲敢亂投??

北京未必拍泡沫爛帳, 但絕不會不防社會動盪不安

回覆

小飛飛2012年7月18日 下午4:45

順叔,小弟禾有少少覺得今次係一次全球性的大周期調整,起源於2008年開始的去槓桿化,受2009及2010量寬扭曲所延緩,2011開始繼續2008的去槓桿活動。國內於2008充大頭,不但浪擲可調整資源空間時間,更埋下更大的隱患。和過去數十年槓杆化周期下,每次調整都迅速回復不同,是次為全球性去槓杆,面對的調整情況將遠為困難。

--------------------------------------------------------------------

中國減速 美國復甦神話難現

撰文:Stephen S.Roach 耶魯大學教員/前摩根士丹利亞洲主席著有《下一個亞洲》

1998年9月,在亞洲金融危機最危險的時候,時任美聯儲主席格蘭斯班的立場很簡單︰在周遭經濟步履蹣跚的世界中,美國並非繁榮的綠洲。時至今日,格蘭斯班的觀點比當日還要正確。

消費泡沫爆 美嚴重依賴外銷

誠然,美國經濟在過去3年中已經走上了疲軟的復甦軌道。至少很多人都認為,無論如何這還算是一種「復甦」,因此在全球風高浪急的環境下,美國仍稱得上是復甦之源。與2008至2009年的大衰退不同,如今,人們普遍希望美國有能力成為中流砥柱,為世界經濟提供承托,戰勝歐元危機。

讓我們深思一番,2009年一季度,美國經濟在戰後最嚴重的衰退中觸底,此後,出口在此輪反彈中貢獻了足足41%。沒錯︰在經歷了歷史上最大的消費泡沫後,美國消費者再也無力回天,美國經濟需要嚴重依賴外國市場過活。但如今外國市場麻煩重重,美國很快也無法獨善其身。

過去3年,亞洲、拉美和歐洲加起來佔美國出口主導的經濟增長83%(美國商務部所做的地區和國家貿易統計不進行季節調整,以下比較為2009年一季度至2012年一季度中的同季比較)。

毫不令人驚奇的是,亞洲在其中首屈一指,貢獻了美國過去3年出口增加量的33%。其中最大的需求來源是大中華區(貢獻了15個百分點)。不消說,中國的日漸減速——即使是我相信最有可能出現的軟着陸——正在威脅美國最大的出口復興之源。其他亞洲的美國出口動力——特別是韓國、日本和台灣,它們本身都是出口導向經濟,且嚴重依賴減速中的中國——也在受到影響。

拉美是美國出口復甦的第二大源頭,貢獻了美國過去3年中對外銷售的28%。巴西和墨西哥加起來貢獻了出口增長的19個百分點。這兩個國家的增長均在顯著放緩,特別是巴西。但是,由於墨西哥生產和美國消費(目前復甦勢頭重現)之間的緊密聯繫,其經濟的任何反彈都不會長久。

GDP續下滑 美恐再現衰退

最後,歐洲(佔美國過去3年累計出口增長的21%)的狀況可謂悲慘。在歐洲問題上,美國商務部的統計數字在反映動力源方面的效能較弱,因為只公布了部分國家的數字。我們所知道的是,英國、德國和法國——即所謂的核心國——加起來只貢獻了美國2009年初至今總出口增長的3.5%,其中貢獻最大的是英國。這表明美國的歐洲出口增量集中於所謂的歐盟「外圍國」。顯然,這是一個嚴重的問題。

做預測總是有風險的,但一些「假設」有助我們一窺世界第一大經濟體的前途。2009年二季度以來,美國年率化實質GDP增長平均為2.4%。其中大約40%由出口貢獻,這意味着美國經濟的其他部分增長率只有微弱的1.4%。

如果美國出口橫行,即沒有增長,且其他條件保持不變(這已是相當大膽的假設),總體實質GDP增長將趨向1.4%。不管用甚麼標準衡量,這樣的增長都不可不謂疲軟——可能造成失業增加和進一步打擊消費信心。

另一個情形是出口溫和下降,未來一年內的實質出口下降5%。在此情況下,實質GDP增長將下滑到1%此「失速速度」水平之下,令美國經濟隨時都有可能再現衰退。參考2008至2009年期間所發生的實質出口猛降13.6%與5%出口下降的假設一比,只算小巫見大巫。這樣說來,這一「假定」倒稱得上是外部需求疲弱導致下行風險的謹慎樂觀估計了。

歐洲中國美國 衝擊已成連鎖

所有這些,都體現了日趨相互依賴的世界所帶來的一大顯而易見、卻被忽視的影響︰我們是同坐一條船的。歐元危機是一次嚴重衝擊,正在全世界製造連鎖反應。歐洲是出口導向的中國最大的外部需求源;中國不好,以中國為中心的其他亞洲國家就不會好;而從這裏出發,衝擊波還將延伸到日漸依賴出口的美國經濟。由最近的就業和零售數字的疲軟狀況顯示,這一惡性循環已發生了作用。

1998年格蘭斯班發出警告時,出口只佔美國GDP的10.5%。如今,隨着後危機時代的美國將賭注押在出口導向復甦,這一比重上升至14%的歷史高位。當前的全球減速與20世紀90年代末不同,與三、四年前破壞性更大的衝擊也不同(或至少還未有趨同的迹象)。但絕不能認為當下的全球減速,對美國或其他國家不重要。

在全球化的時代,沒有人能充當獨善其身的旁觀者。在面臨全球經濟出現又一次重大衝擊的情況下,沒有哪個國家可以稱為繁榮的綠洲,美國的「增長幻象」便是重要一課。

Copyright︰ Project Syndicate, 2012.

回覆

蝸牛2012年7月18日 下午8:44

內地「外母」真係房地產需求動力,買樓已經成為結婚入場券,好似唔買唔駛旨意結咁。

香港年青一代結婚亦越來越老土,人做乜佢做乜,乜春都話要做,好快步人後塵。

PermaLink: https://articles.zkiz.com/?id=280324

Next Page