- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

為什麼很多人讀不懂科通芯城?托比網為你解讀! 托比研究

來源: http://xueqiu.com/8756838586/31342140如何解讀並評價$科通芯城(00400)$的中期業績,研究中我們發現這是一個相當難以完成的任務。在以傳統B2B平臺為核心的圈子里,科通芯城的模型是相當獨特的。我們希望通過以下幾個方面給出答案:

一、科通芯城與其他B2B上市企業模式不同,難以同類項比較

科通芯城無疑是一家B2B企業,無論是從企業對企業業務產生營收的商業模式上,還是通過互聯網開展電子商務業務俱是如此。但是將科通芯城和B2B第三方平臺,如阿里巴巴(B2B業務)、慧聰網、環球資源網、上海鋼聯、生意寶和焦點科技放在一張表格中進行對比,或許缺乏信服力,尤其是是在評判股票,並進行股價參照的語境下。

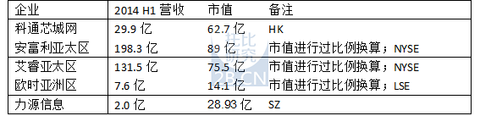

先秀一下各上市企業2014年上半年的營收情況及市值情況。

先說科通芯城的商業模式,與其他B2B上市公司相當不同。簡而言之,科通芯城是京東模式,自營意味著備貨,成本自擔,同時在營收中會錄入銷售售價,這也造成了科通芯城的高營收;而後五家B2B企業主要是第三方平臺模式,營收模型是會員費及其他增值服務費,本身不會產生實物貨品庫存,營收模式為輕模式。商業模型的不同,意味著把這些企業放在一起會形成錯配,難以對科通芯城的走向、趨勢形成借鑒意義。

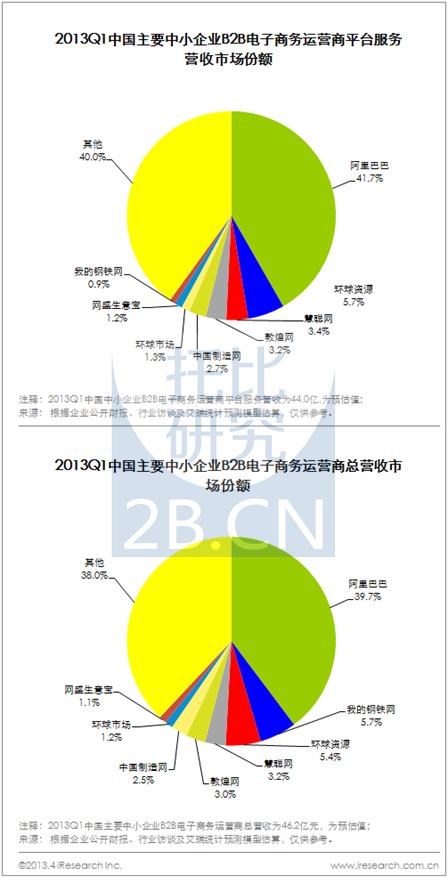

這已不是先例。上海鋼聯加入鋼貿電商時,艾瑞的報告就曾在業內惹出不小動靜。上海鋼聯在接觸鋼貿後,實物計入成本,其營收數據出現大幅增長,在市場格局排名中直接前移了6個位次。艾瑞對此的處理方式是提供一張第三方平臺服務市場份額和一張總營收的市場份額兩張圖表。下圖是2013年第一季度艾瑞的兩張圖的對比。

這件事到後來是2013年Q2到Q4,艾瑞都只出一張餅圖。從2014年Q1開始使用柱狀圖進行展示,並將企業總營收作為唯一指標。

對上海鋼聯,這一行為最終被接受並認可。上海鋼聯作為B2B平臺起身,業務出現調整被認為是自然延續。但對科通芯城,這一根正苗紅的自營類、非平臺類企業而言,是否納入同一體系值得商榷。恐怕第三方數據機構又要撓頭了,呵呵。

顯然,不同的商業模式將難以通過類比看清楚其在行業的真實位置。那麽,我們如何看待科通芯城?

二、科通芯城在行業中的地位

我們必須把科通芯城放回到IC元器件自營電子商務的領域里來看。

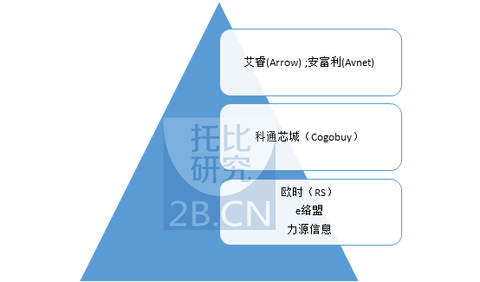

下圖反映了行業的基本情況,其中,艾睿和安富利是IC行業中最頂級的通路商,而歐時、e絡盟、力源信息則是目錄經銷商,相對艾睿和安富利體量較小。為什麽把科通芯城放在中間,因為在筆者看來,科通芯城正好彌補了頂層和下層中間的空間,這是筆者曾經在硬件集成企業從事采購工作的經驗之談。這是幾家企業的相關信息:

上面的圖,明顯得把科通芯城的位置和對應市值進行標記。各位請對號入座,概不構成投資建議。這類電子元器件銷售類企業我個人認為是科通芯城真正的參照物。個人觀點,科通芯城的股價已經很對得起這一營收規模了。

三、科通芯城的未來發力點在哪里

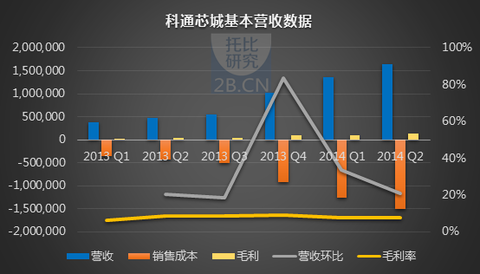

大家眼中這個營銷第一的B2B代表究竟怎麽樣,我們先看下科通芯城的數據。

圖中可以看出,2013年第4季度科通芯城出現了一次營收的巨額增長,這是收購關聯企業Envision Global所致。此後其營收增速又降回20%-30%的基本區間上。同時要註意的是科通芯城模式的一大特征——高營收、低毛利率。這一特征與B2C行業中的京東商城極為相似,科通芯城的毛利率維持在6%-10%的區間。

這一營收增速反映了什麽問題?科通芯城的既有營收模式——自營電子元器件銷售已經比較成熟,這代表著1.這一業務會持續貢獻穩定收益;2.這一穩定收益帶來的投資價值相對來說顯得吸引力不足。這一點科通芯城如何突破?科通芯城給出了四個方向:

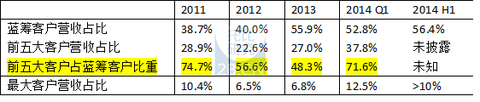

1. 增加中小企業采購商的規模

科通芯城中報顯示,其自營業務中藍籌客戶營收占比達56.4%,中小企業客戶營收占比43.6%。藍籌客戶是科通芯城的傳統客戶,但這一客戶的高占比,以及客戶群的稀缺,顯示這一營收的增長動力有限,同時面臨大客戶流失對營收產生嚴重影響的風險。

從上表可以看出五大藍籌客戶,尤其是最大客戶對科通芯城業績的重要性。這五大客戶在藍籌客戶占比較高,其2013年平均貢獻營收1.99億人民幣,除此之外的藍籌客戶(91家)平均每家貢獻1172.93萬。而大量的中小企業則平均貢獻71.72萬元。這也解釋了為何科通芯城平均每單交易價值達14.7萬之高。

在元器件交易市場,大企業在交易中話語權極強,往往銷售額越高,利潤率就越低。相對應,科通芯城對中小企業則具有定價優勢,增加中小企業采購商的數量將能夠大幅提高科通芯城的利潤。這也就解釋了為何科通芯城會與慧聰網、神州數碼達成基石投資協議。慧聰網上的中小企業客戶如能與科通芯城深度合作,將進一步完善科通芯城的營收結構。不過,目前為止暫未看到雙方就業務層面披露過合作信息。

2. 增加第三方平臺的規模

對科通芯城而言,第三方平臺業務(傭金收入)利潤率極高——

“該增加主要由於自營收入增加及毛利率為100%的第三方平臺銷售增加。”

顯然,科通芯城熱衷於推動第三方業務。2014年上半年第三方業務的GMV占比達全站的19.20%,較2013年下半年大漲17.9個百分點。

第三方平臺對科通的利潤改善不言而喻,很多人擔心科通如何維持高價值客戶是否會遷移,而科通的答案在於其向客戶提供的免費增值服務——技術咨詢與支持。對普通銷售商來說,這是一條堅不可摧的護城河。

3. 供應鏈金融服務

對科通芯城來說,供應鏈金融服務同樣值得期待。藍籌客戶與中小企業本身就有不同的賬期,以及不同的采購周期,大價值采購本身對企業帶來的資金流壓力為科通芯城提供這一服務制造了良好的條件。

科通芯城與慧聰網、神州數碼的合作在這里也有合作的機會,後兩家公司成立的重慶神舟慧聰小貸拿到的小貸牌照極具價值——第三張全國性牌照,其兩家分別為阿里小微金融旗下的阿里小貸,和蘇寧雲商旗下的小貸公司。這一牌照僅可在重慶這一試點地區審批。三方的合作有望解決科通芯城開展對應業務的資質問題。

4. 硬蛋生態系統

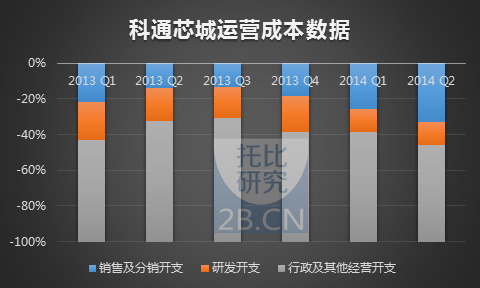

科通芯城是一個成功的B2B企業,無論從營收規模上看,還是營銷上看。近期的營銷重點是科通芯城推出的硬蛋平臺。根據董事長康敬偉的說法,科通的目標是打造一個全球性智能硬件平臺。科通芯城更是希望借此平臺推出類似Kickstarter的眾籌平臺。這一生態系統的構建對科通芯城整體營收將產生不小的協同效應。科通為此也已做好準備,對硬蛋的推廣仍將是後續獲得行業、互聯網高度關註的主要陣地。科通芯城運營成本中銷售及分銷開支不斷上升。招股說明中,35%的上市融資將用於擴展營銷和宣傳服務,其中硬蛋的支出將達到125.4萬港幣。

結論:

通過以上分析,我們認為科通芯城無論從行業角度還是投資者角度,都應該更多與IC行業電子商務這一垂直模式以及行業模式掛靠,而不要與傳統B2B平臺相互參照。科通未來的發展模式將主要通過提高中小企業占比、第三方業務占比,以及供應鏈金融服務的展開、硬蛋的推動效應而進行。

對企業對企業電子商務這一範疇來說,下一個科通芯城在哪里?值得行業和投資人思考。

PermaLink: https://articles.zkiz.com/?id=110892

白宮網為梅拉尼婭賣廣告捱轟

1 : GS(14)@2017-01-24 03:00:05■斯派塞回應就職禮參與人數時沒讓在場記者提問。路透社

特朗普家族業務龐大,極易引起利益衝突爭議。白宮網站上周五上載第一夫人梅拉尼婭個人檔案,列明她曾在電視購物和網購平台QVC,發行以她名字為品牌的鐘錶珠寶系列,有賣廣告之嫌,但在傳媒報道後,當晚刪改為梅拉尼婭「曾推出自己的珠寶品牌」,白宮稱該鐘錶珠寶系列目前已無發售。另一方面,華盛頓特朗普國際酒店的牌照,禁止民選官員從酒店獲利,但他不但未與業務撇清關係,酒店上周五晚更宣稱創造了午夜在中庭傾倒氣球的「新就職傳統」,並恭候特朗普前來,被質疑借特朗普宣傳。

特朗普刪錯字tweet涉違規

另外,特朗普上周五就職當晚在原Twitter戶口感謝美國民眾,惟「honored」(榮幸)一字串錯成「honered」,後刪除推文並改以總統戶口發改正了的推文,被質疑違反《總統紀錄法》。第一家庭成員參與就職舞會後,當晚首次在白宮過夜,一眾兒女在社交網興奮分享幕後照。美聯社

來源: http://hk.apple.nextmedia.com/international/art/20170123/19905873

PermaLink: https://articles.zkiz.com/?id=323787

Next Page