- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

JAZZ ! 孤兒症的爵士樂!(上篇) 瘋投哥

http://xueqiu.com/1456239271/29993450爵士製藥眾包研報——瘋投工作室出品

作者:瘋投哥、Suisui、Jacqueline (作者簡介見文末)

前言

在美股醫藥股投資人的耳中,Jazz這個詞讓人第一個想到的可能不是一種音樂類型,而是在納斯達克上市的一家製藥公司的名字——$爵士製藥(JAZZ)$ 。這麼說會不會有些誇張?那麼我們來看一下它的市場表現吧。以當前股價130元(2014/4/15)來算,在過去的一年中,jazz上漲了 1.30倍;若從2007年6月1日IPO 18元的價格算起,股價上漲了6倍;若從近些年最低點0.6元(09年5月1日)算起,在過去的五年中股價更是驚人的上漲了21.5倍;如以今年達到的歷史高點176.6元計算,則上漲了293倍! 我不知道它是否是這個期間最牛的票,但一定是最牛之一。當前,其股價為128美刀,14PE約為16左右,PEG約為0.6。

我曾經在50出頭的時候買入過這只股,又在80多的時候賣出,可誰知它不到一年一下子又漲了一倍多!

公司簡介

Jazz Pharmaceuticals plc. 爵士製藥公司於2003年3月由BRUCE C.COZADD 博士和Samuel Saks博士創立,總部在愛爾蘭,目前在美加,以及歐洲多個國家都有分支機構,銷售渠道夥伴遍及世界80多個國家。公司致力於特種生物製藥的研發和銷售,主要產品聚焦在睡眠(Sleep),血液/腫瘤(Hematology/Oncology),疼痛(Pain)和神經(Psychiatry)領域。

公司於2005年6月收購了一款治療猝睡症(Narcolepsy)的孤兒藥Xyrem,成為公司的旗艦產品,是公司十足的搖錢樹、現金牛,是公司起家和壯大的決定性因素。2007年6月,Jazz在納斯達克上市,目前市值80億美元左右。

產品介紹

查看原图

查看原图Jazz主要產品聚焦在睡眠(Sleep),血液/腫瘤(Hematology/Oncology),疼痛(Pain)和神經(Psychiatry)領域。下面我們就公司的幾個主要產品做一介紹。

Ø XYREM

這是Jazz的核心產品,Jazz當今80億的市值,至少有50億是靠著Xyrem這款產品撐起來的,可以說是Xyrem成就了Jazz,沒有Xyrem就沒有Jazz的今天,因此,我們必須要多一點筆墨來介紹一下Xyrem。

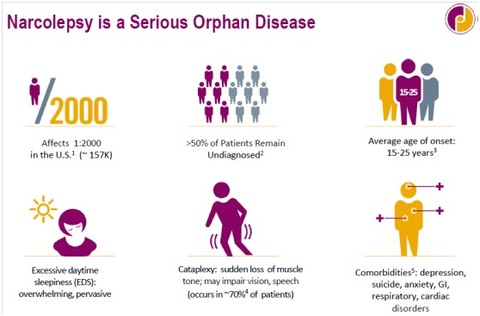

Xyrem是一款孤兒藥(Orphan drug),是目前唯一通過FDA認證的用來治療與猝睡症(Narcolepsy)相關的突發性肌無力(cataplexy)和白天嗜睡症(EDS:Excessive daytime sleepiness)的藥物,有14項專利保護。看到這個「唯一」兩字了吧?對了,牛就牛在這兒了,這是啥啊?——隱!形!冠!軍!——赫爾曼·西蒙如是說;定!價!權!——巴菲特這樣告訴你

慢著!孤兒藥,猝睡症、突發性肌無力和白天嗜睡症介都是神馬火星文

孤兒藥(Orphan Drug)在美國定義為用於人數小於20萬以下的藥,還有極端孤兒藥(ultra-orphan)用於每萬人5例的病症。有關孤兒藥下面的鏈接有些不錯的介紹。http://www.twitlonger.com/show/n9ju0f

另外,本文的作者之一Suisui也有文章介紹孤兒藥:http://xueqiu.com/5867983716/28771298

發作性嗜睡病(Narcolepsy),又名猝睡症、渴睡症,是一種睡眠障礙,與睡眠機制相關的異常。有四五個典型症狀,白天嗜睡症(EDS:Excessive daytime sleepiness):就是不管你夜裡睡多久睡多好,但白天還是超級困,抑制不住的困,沒精神沒能量。病人普遍在日間有無法用意志控制的渴睡情況出現,一天可能好幾次。而另外一個就是失去肌肉控制能力Cataplexy,即在沒有預警之下(連病者也不知道)而突然昏睡或猝倒,跟夜間的睡眠時間無關。摔倒是因為對肌肉控制能力的短暫性喪失,時間可以從幾秒到長達幾分鐘。這段時間,患者的意識完全清醒卻連一根手指頭都動不了(要知道這病有多可怕?想想吧,沒人扶啊,你懂得!

這種病遍及世界各地,不分年齡種族,其中一個佐證是在歐美和日本的發病率是差不多高的,在中國沒有人統計。但很多學生往往被誤認為是愛在上課時睡覺的頑皮學生,而得不到應有的關注及治療。而成年患者卻容易把這種病的症狀誤解成壓力或睡眠不足

這種病的特點是患者會在很短的時間進入看上去像深度睡眠的階段。一般人需要一個半小時左右從輕度睡眠進入到深度睡眠,而患有此病的人可能只需要一分鐘甚至更短。而患者的夜間睡眠大多間斷而且容易醒來。所以大腦才會在白天自動進入睡眠狀態。患者睡著的速度跟醒來的速度都可以快得驚人,甚至可以在睡著的幾秒鐘之內就做一個夢,而醒來幾秒鐘之內可能會意識模糊不清。大部分患者的夢都豐富多彩而且多數會記得所做的夢,所以也有人稱之為夢境一般的幻覺

由於發病機制未明,目前嗜睡症並沒有非常好的對症治療/根治的藥物,Xyrem也不是第一個針對嗜睡症開發的藥品,目前在嗜睡症的治療方案上,頗有頭疼醫頭,腳痛醫腳的味道。三個最主要症狀對症下藥:EDS是用興奮劑刺激把人弄醒,猝倒症是用抗抑鬱劑,而其他則通過夜晚使用安眠藥解決夜間睡眠問題。Xyrem獨特的地方在於,其對於猝倒症提供了一個新的解決方案,是美國FDA唯一一個批準可以治療伴隨有猝倒症的嗜睡症的藥。

查看原图

查看原图據研究,猝睡症每2千人中就有一個,那麼按這個比例,僅美國就有約15.7萬的患者,但是有超過50%的人都沒有被診斷出,病發年齡平均在15到25歲之間,(我在想像會有多少未被診斷出的青少年患者因白天無精打采犯困嗜睡而被周圍人冤枉成懶惰啊!!!尼瑪!哥/姐其實不是懶而是真有病啊!!!

另外,嚴重時這種病還會有其他綜合症狀,比如抑鬱、自殺、焦慮、腸胃/呼吸/心臟等器官的紊亂

Ø Erwinaze/Erwinase

這也是一款孤兒藥,用來治療急性淋巴細胞白血病(ALL: Acute Lymphoblastic Leukemia)。這個病每年在美國大概有5-6千的新病症,2014年據統計有新病症大概為6024例,每年大概有1440人因此病去世。(http://www.cancer.org/acs/groups/cid/documents/webcontent/003054-pdf.pdf …)。 夠小眾的吧,應該屬於極端孤兒藥(ultra-orphan)了。這種病多發生在幼童以及青少年,成年人發病率相對要少,其中50%發生在14歲以下的幼童,約20%發生在15-39歲的青少年,剩下的30%發生在40歲以上的人群中。它是兒童腫瘤中最常見的一種類型,病因不詳,無法預防,這種病兒童治療效果優於成人。

Ø Defitelio(defibrotide)

這又是一個孤兒藥,用來治療肝靜脈閉塞症(hepatic VOD: Veno-Occlusive Disease)的。這個藥在2013年10月獲得了在歐洲市場銷售的許可,Jazz打算2014年一季度開始投放歐洲市場,

這種病在歐洲的患者約有4萬人左右。

由於這三種藥將佔Jazz 2014年銷售額的90%左右,所以我們對於其他的藥不做專門介紹,感興趣的朋友請參閱附錄。

發展歷程和商業模式

查看原图

查看原图Ø 發展歷程

Jazz 2003成立,於2005年購得Xyrem,為日後的發展壯大奠定了決定性的基礎。但是Jazz深知依賴單一產品的風險,一直積極尋求豐富產品種類的機會。

2007年2月,Jazz從比利時一家製藥公司Solvay Pharmaceuticals獲得了抗強迫性紊亂症(obsessive compulsivedisorder) Luvox (fluvoxamine氟伏沙明)在美國的專營權。

2012年1月,Jazz與一家愛爾蘭特種製藥公司Azur Pharma合併。這次合併給Jazz帶來了10種中樞神經系統(CNS)和婦女健康領域的藥物品種,包括Prialt (治療難治性重度慢性疼痛refractory severe chronic pain)和FazaClo (治療頑固性精神分裂resistant schizophrenia)。 此外,通過這次合併,公司把總部移到稅率只有美國三分之一的愛爾蘭,為公司的降低成本起到重要作用。

2012年6月又收購EUSA製藥公司,引入了產品Erwinaze/Erwinase,而且通過此次併購,打通了Jazz在腫瘤治療領域和血液病的渠道,同時把銷售觸角從美國延伸到歐洲。

2012年9月,Jazz賣掉了之前購入的婦女健康領域的六種藥,旨在更加聚焦自身核心產品。

2013年2月從Concert製藥公司獲得JZP-386的全球獨家授權,JZP-386是Xyrem的活性藥物成分,對它的研究將有助於Jazz加強和拓展在猝睡症方面的優勢地位。

2014年1月從Aerial生物製藥公司購得ADX-N05,這是一種用於治療猝睡症患者相伴的白天過度睡眠(Excessive daytime sleepiness)症狀的藥品,並改名為JZP-110。

2014年1季度併購意大利製藥公司Gentium,獲得其治療嚴重肝靜脈閉塞症(hepatic VOD: Veno-Occlusive Disease)的旗艦產品—— Defitelio(當時沒上市,2014年3月通過了審批)。

Ø 商業模式

Jazz是個市場型銷售型的公司,其最主要的產品Xyrem和Erwinaze都是買來的,研發也僅限於對買來的產品進行最後FDA認證前的臨門一腳型研發或者是對現有產品其他適應症的拓展式研發,而生產則乾脆外包出去了。這種模式符合其屌絲出身,原創型基礎型重大型(Shao Qian Xing)的研發是只有高富帥們才能玩滴,這也使得其具有輕資產的模式。

以Xyrem為例,由於其原材料羥丁酸鈉(sodium oxybate)是受限原料,出於方便受控的需要,Jazz僅和一個原料供應商和製造商簽有供應合同,並且羥丁酸鈉的獲取量受到美國緝毒局(United States Drug Enforcement Administration, or DEA)所給的配額限制。配額一般是一年一批,並且需要提交很多文件手續,因此比較困難和費時。Jazz需要隨時跟DEA申請、協商所需額外配額,但是不一定總能拿到自己想要的配額量。

Jazz的銷售在美國本土主要依靠自己的銷售力量,而在美國之外,則授權給合作夥伴如UCB(歐亞非等54國)、Valeant(加拿大)收取授權費和銷售里程碑提成。

Jazz公司與傳統製藥公司最大的不同在於它連自己的生產線都沒有,全部是通過授權CMO合同外包生產的方式實現產品的供給。比較有意思的是,Jazz沒有走品種代理的模式,而是通過併購的方式,連產品帶渠道母公司完全接管,這很可能是因為產品主要都是孤兒藥,受眾不大,而Jazz自身在孤兒藥的推廣銷售方面又有很多經驗,所以找代理可能沒有必要。Jazz購買的品種都是在單價尚低的時候購入的,之後通過公司的渠道和公關能力進入醫保,將價格步步拉升到讓人吐血的地步——絕對的低買高賣——介個算是價值投資嗎?

Xyrem的市場、銷售和流通遵循著由FDA所批准的風險評估與緩解戰略規定(Risk Evaluation and Mitigation Strategy program, or REMS)。根據REMS,Xyrem的流通必須經由一個中心藥房(central pharmacy)來執行。這個中心藥房維護著註冊醫生和患者的數據庫。每個註冊醫生和患者必須在醫生給患者開藥前進行用藥風險收益等的教育。無論何時中心藥房收到一個醫生開來的處方,該藥房必須驗證這個處方的合理性、聯繫患者的保險公司獲得額外必要的信息、與患者聯繫通話,這些工作都通過之後,中心藥房才能給患者通過一個專門的物流公司寄送藥品。醫生每次最多能開六個月的用藥量,而中心藥房第一次只能寄送一個月的用量。藥房的信息系統可以追溯到每個患者的病情信息和用藥細節信息,能夠有效監測以防止濫用藥物的可能,Jazz在這些方面也有著專利保護。

由以上描述可以看到,Xyrem的原料供應、生產、銷售、配送都有著嚴格而複雜的流程所監管,對管理和經驗有著很高的要求,這些構成了Jazz除產品本身之外的「軟性」競爭壁壘,競爭者要複製這些並不容易。

為什麼賣孤兒藥?這是個好生意嗎?

要理解Jazz的生意,其主要產品孤兒藥是個繞不過去的話題,我們有必要在此深入的講解一下。Jazz作為一個沒有後台白手起家的屌絲,沒有選擇跟土豪巨頭們去競爭重磅藥產品,也沒有不求進取的混跡到仿藥的屌絲堆中,而是很明智的選擇了孤兒藥這個利基市場,當上了隱形的冠軍,走出了小鴨變天鵝的逆襲高富帥之路。那麼,做孤兒藥是個好生意嗎?

湯森路透數據表明,2001-2010年間,孤兒藥市場的增長率為25.8%,相對非孤兒藥市場的20.1%呈顯著優勢。而2018年,孤兒藥市場規模預計將增長到1270億美元,複合增長率在2012年到2018年間將達到7.4%,是全球處方藥市場(不含通用名藥物)增長率的2倍。彼時,孤兒藥的市場份額將佔到全球處方藥市場的15.9%,而1998年時該數字僅為5.1%。

目前,美國FDA認可6000種罕見病,歐盟版FDA,即EMA(European MedicinesAgency)認可8000種罕見病。自從1983年美國國會通過孤兒藥法案以來,美國FDA已經批准約350種孤兒藥(包括生物藥)用於治療大約200種罕見病。所以即使是在美國,絕大多數罕見病迄今仍然是無藥可治,但這也顯示孤兒藥還有很大的市場空間。

由於孤兒藥由於受眾非常小,潛在市場小,藥企原本對研發這類藥缺乏興趣。然而,隨著歐美各國對孤兒藥審批給予了眾多的優惠政策,鼓勵藥企研發生產孤兒藥。以美國為例,美國在1983年通過了一項法案,名為孤兒藥法案(Orphan Drug Act,簡稱ODA),其主要內容和對孤兒藥的研發的促進主要表現在:

1)聯邦政府對藥企在孤兒藥的研發經費退稅(最高可達50%),以及相關競爭性聯邦經費支持;

2)增強專利和孤兒藥市場化保護;

3)快速審批程序;

4)規模更小的臨床實驗。

由於在新藥研發中,據統計,超過6成的開銷是在臨床實驗上,有的甚至高達8成。除了研發金額龐大,所需的臨床人數也是一個很困擾藥品研發機構的難題。尤其III期臨床,可能涉及多達一千至數千病人(對於罕見病這個是不可能的),週期長達5年以上。而許多研發過程中的藥就是死在最後這個關口上,也意味著此前數以億美元計的前期投資都打了水漂。所以,新藥研發不但週期長(一般8-10年),風險也很高。

而孤兒藥研發風險則大大降低,不但研發過程中可以得到聯邦經費支持,臨床實驗階段的開銷也大大降低。有的孤兒藥,即使是在3期臨床階段只有幾十個病人也最終批准上市了(因為適應症是罕見病不可能集結數千病例)。並且,孤兒藥一般定價都很高,一般每個病人需要花費20萬到50萬美元。

那麼誰來為這麼貴的藥買單呢?

美國從立法上做出規定,任何商業保險公司不能拒絕罕見病患者的投保,罕見病患者只需每年比一般人多支付1000美元的保費,就可以使用任何藥物,所有費用由保險公司承擔。而事實上,這類藥品雖然價高,但是患病率很低。在一個大的投保人群基數中,該風險將非常低,據醫療補助和保險服務中心報告稱孤兒藥在美國醫療開支中佔的比重不到0.5%。(http://www.hanjianbing.org/content/details_11_1489.html …),因此,孤兒藥很容易進醫保。

另外,孤兒藥不僅容易進入醫保,也是由於有醫保的覆蓋,其定價基本都是向天價看齊的。目前的最高記錄是單次用藥超過百萬歐元。所以孤兒藥,對藥企而言可謂是投資少,收益大。2011年被賽諾菲以200億美元併購的健贊(Genzyme)就是專門從事孤兒藥研發生產的公司,2010年該公司為世界第三大生物公司,有11,000餘名僱員,2007的營銷收入為38億美元。

由於孤兒藥的受眾很小,但用藥又奇缺,因此各國政府在這個問題上有不同程度的優惠。以美國為例,孤兒藥的上市不但享有快速審批通道,並且一旦上市就有7年的市場獨佔期(無論是否有有效的專利保護)。

對於製藥公司,孤兒藥的開發有兩個顯著的優勢和一個潛在的利好因素。

首先孤兒藥的治病機理往往是機理相對明確的病,如單基因疾病等,研發的時候容易確定靶點,有的放矢,成功率較高。據FDA2011年的一個關於罕見病和孤兒藥介紹的文件記載,4/5的罕見病都是有相應的遺傳背景的。

第二,由於受眾很少,難以滿足III期臨床的病例要求,往往得以減免臨床試驗例數,從而可以加快註冊進程和註冊成本。

潛在的好處則是,孤兒藥相比受眾巨大的慢性病,更容易出於人道因素考慮,進入醫保。因此,許多製藥公司為了加快產品的上市,往往是從孤兒藥做起,然後再擴大應用,開發多適應症。先上市,再謀求更大的利益。據湯姆遜路透的報告顯示,2000年到2010年10年間,孤兒藥的復合年增長率為26%,高於普通藥的20%。孤兒藥大約佔整個藥物市場的22%,即近四分之一。目前,全球孤兒藥年銷售額約500億美元。

值得一提的是,獲益最多的孤兒藥針對的是一些常見病(如腫瘤和血液病)中的一些亞型(實際上,在美國被FDA批准的3成-4成孤兒藥都是腫瘤領域的)。如下表所示,目前全球最暢銷的10種孤兒藥主要都是治療如腫瘤(oncology)和血液病(hematology)等看起來似乎常見的疾病的。事實上,2013年批准的8個孤兒藥中有5個是治療腫瘤(癌症)的的某個亞型,在2012年FDA批准的13種孤兒藥中有6種是治療腫瘤(癌症)的某個亞型,2011年,11種孤兒藥中更有7種是腫瘤領域(癌症的某個亞型)的,並且其適應症在上市後不斷擴大,創造的價值也越來越多。

看到這裡,看官您應該對Jazz的孤兒藥生意有所瞭解了,再一瞅Jazz的財報,好傢伙,竟然常年保持高達90%左右的毛利率!體現出Jazz強大的定價權,打劫啊!

Jazz生意的天花板

然而,您可能也會產生一個疑問,那就是孤兒藥這麼小眾的市場,Jazz這個生意的天花板能有多高呢?

Jazz從四個方面在努力拓展其生意天花板:

1)現有產品當前適應症的深耕細作

據公司13年財報中介紹,Xyrem在2013Q4活躍患者用戶有11250個,而猝睡症(Narcolepsy)這種病症每2000人中就有一個可能,而有cataplexy(突然肌無力)的猝睡症在美國的發病率被估算為1/3000之間,因此整個美國潛在的患者人數近11萬,但其中只有10-25%的患者有非常明顯的症狀,我們拍腦袋假設約2.5萬人需要接受治療(包括多數症狀明顯的和少數症狀不明顯的)。然而,按照目前的定價(年治療費用約7.5萬美刀),沒有保險的美國人是不可能承擔如此高昂的治療費用的,而2012年,全美沒有醫療保險的人的比例約為17.7%,簡單套用這個比例,2.5萬個目標患者群體中,大約有2萬患者有能力負擔這項治療。因此我們預測,Xyrem的天花板大概是病人總數在2萬左右(可能低估了Jazz的銷售忽悠水平哈)。公司目前通過各種方式進行產品和Narcolepsy病症的宣傳,包括在醫學論壇上、電視媒體上,來增進醫生、公眾、患者對此病症的意識、認識,需要跟蹤宣傳效果。

查看原图

查看原图此外,Erwinaze/Erwinase也在積極的在針對青少年患者宣傳推廣。

2)現有產品適應症的研究拓展

Jazz對現有產品Xyrem、Erwinaze/Erwinase等也在進行新的適應症的研究和拓展,一旦突破將會使的適用人群數目增加,即市場變大。

3)後備產品的研發

JZP-386、JZP-110等作為後備產品,有望給Jazz帶來更大的市場和新的增長點。

4)尋找兼併外購的機會,在內生性增長外也尋求外延式增長

通過兼併外購,Jazz也會獲得新的產品帶來的新的市場。

綜上所述,Jazz生意的天花板現在還難言盡。

Jazz的核心競爭力和產品壁壘

Jazz並不是以研發見長,它的研發經費長期佔銷售收入的5%左右,在製藥公司的同行中並不突出(巨頭們的投入一般在16%以上,最高的有24%左右),然而在多年經營孤兒藥過程中,Jazz積累了大量的孤兒藥的營銷經驗、執行力以及隨之帶來的對產品、對產業、對醫保、對市場等的理解力,這就是Jazz的核心競爭力。這種競爭力使得Jazz在內生式的發展中能夠分配合理的資源投入到最需要的研發中,投入到卓有成效的營銷中去;在外延式發展中能夠識別併購可以增強自身競爭力、有前景的產品。

其產品壁壘由專利、孤兒藥的上市獨佔期、對巨頭胃口而言太小的利基市場等因素所構建。

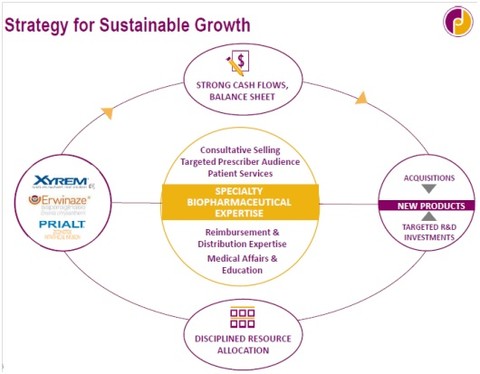

Jazz的發展戰略

如下圖所示,Jazz尋求一種可持續發展之路。具體講就是,通過併購這樣的無機增長模式,獲得新的產品以及相應的銷售渠道,完善產品類型,然後再依靠Xyrem、Erwinaze/Erwinase這樣的現金奶牛型產品獲得強勁的現金流,結合自己在孤兒藥、特種藥上的知識和經驗,驅動其併購外延式發展。比如2012年1月Jazz併購了Azur製藥,6月併購了EUSA製藥,這兩個公司也是偏向銷售和市場的。Azur的購入,引入了10種中樞神經系統(CNS)產品,打破了以往僅有Xyrem這一單一品種的格局,豐富了產品線,鞏固了Jazz在CNS領域的優勢;同時,通過這次合併,公司把總部移到稅率只有美國三分之一的愛爾蘭,為公司的降低成本起到重要作用。而對EUSA的購入,引入了Erwinaze/Erwinase這個新的現金奶牛型產品,同時使得Jazz打通了在腫瘤治療領域和血液病的渠道,為它進一步引入這類品種奠定了基礎,另外,也把銷售觸角從美國拓展到了歐洲,可謂一石三鳥

查看原图

查看原图JAZZ ! 孤兒症的爵士樂!(下篇)

http://xueqiu.com/1456239271/29993559

附:作者介紹

Suisui @SUISUI胖胖媽 : 專注搞藥搞癌搞狗的技術宅,海內外認證永久性腦殘

對此文的貢獻:商業模式、風險分析及重要里程碑預測、下一步併購、被併購可能分析以及全篇涉及的藥品專業知識把關

dongsuisui at gmail.com

Jacqueline: Financial advisor at an NGO advisory firm

對此文的貢獻:財務分析中最後的綜合績效計算部分

Jacqueline.c.su at gmail.com

瘋投哥:瘋投工作室研報眾包召(hu)集(you)人、出(da)品(za)人

對此文的貢獻:以上兩位作者貢獻的補集

PermaLink: https://articles.zkiz.com/?id=104558

台女勇闖紐約單槍匹馬開爵士樂演唱會

1 : GS(14)@2016-10-02 13:35:25今年25歲、來自台灣的姜均穎,以新人之姿勇闖紐約舞台,初生之犢不畏虎的她,憑著熱情和衝勁,上周日(25日)成功在曼哈頓舉辦了一場經典爵士樂個人音樂會,更難得的是她使出「洪荒之力」自己一手包辦表演、行政、聯繫、找場地、斟酌檔期,她說:「我知道在紐約表演藝術生存不容易,尤其是亞洲人相當難找到適合角色,不過我深信『別人不給你機會,就自己創造機會』!」駐紐約記者:丁維莉姜均穎2014年從台北獨自一人來到紐約,進入美國音樂及戲劇學院(AMDA,American Musical and Dramatic Academy)攻讀音樂劇學程,今年2月才剛畢業。她想給自己一個畢業禮物,於是決定在沒有任何贊助下,獨力在紐約舉辦一場個人音樂會,「因為我是新人沒有知名度,更要努力讓大家注意,所以特別挑選頗受歡迎的美國知名爵士音樂家Cole Porter經典作品來演唱,希望爭取更多人的關注」。圓夢的過程相當艱辛,她一邊準備演出,一邊包辦所有雜務,還得四處找尋適合的場地及檔期,其間一度找到演出場地,卻被其他更有錢的團體搶走,得重頭來過。另外,要求完美的她每天不斷練習唱完16首完整曲目,希望讓自己身體習慣,想不到卻因為準備演唱音樂會壓力大,竟然一度導致失聲,她說:「有一天練習到一半突然完全發不出聲音,我嚇得要命,後來一整天不敢開口講話,幸好後來嗓子慢慢恢復。」經過大半年的努力,她周日終於完成心願,在紐約舉行了個人售票音樂會,現場演唱包括《Most Gentleman don’t Like Love》、《I Get a Kick Out of You》等經典爵士歌曲,雖然場地不大,但是座無虛席,台下觀眾也反應熱烈。她相當感動:「儘管我是新人,但只要多一些機會,我會盡力而為,希望能一步一腳印,在紐約一圓我的音樂夢。」緊貼選情即睇【美國大選】專頁:

http://hk.apple.nextmedia.com/uselection2016

來源: http://hk.apple.nextmedia.com/international/art/20161002/19788702

PermaLink: https://articles.zkiz.com/?id=310966

放不下夢想古典鋼琴博士生轉行玩爵士樂

1 : GS(14)@2016-10-14 06:52:08「我害怕我四五十歲某一天早上醒來,想要彈一首爵士樂曲的時候,卻發現自己不會!」來自台灣、今年33歲的洪維浩(Francis Hon)學習了一輩子的古典鋼琴,來到美國卻被爵士樂迷住,毅然決然到紐約大學進修爵士鋼琴碩士,他說:「美國的神奇之處,就在於每個音樂系,都可以學習爵士鋼琴!」他應邀出席10月14日晚上7時由新約克人的音樂(TWNY MUSIC GUILD:TMG)「美好的世界」音樂會,與美國的爵士樂手同台獻藝。駐紐約記者:王筱辰洋洪維浩五年前到美國德州進修古典鋼琴博士,但始終放不下爵士夢,他說在美國學習爵士樂並不容易,尤其是和黑人一起玩爵士:「我跟他們一起練習,總是很難找到他們的節奏。他們的樂感是與生俱來的,很多爵士迷只恨自己不是個黑人,不然玩起爵士就會容易很多!」他說黑人玩爵士很輕鬆、習慣「往後(放鬆)」,學古典音樂的人卻習慣「往前」,每當他一往前傾,就會被糾正「搶拍」,他花了很多時間調適其中差異。另外,學古典音樂出身的他會注意彈奏的每一個音符,卻有人跟他說:「我不在乎你彈的音,我只在乎『感覺』。」即將從紐約大學畢業的他,已經在着手自己的音樂專輯,預計明年就會推出作品。紐約作為現代音樂及藝術的聚集地,吸引了來自世界各地的音樂家,城市裡自由奔放的氣息,也促進了爵士樂發展。在TWNY的樂團裏有來自台灣乃至亞洲,以及美國各地的音樂人,包括黃種人、白人、黑人。比如這次一同參演的黑人歌手Xavier McKnight,有一副與生俱來的好嗓子,年紀輕輕的他笑說:「不管現在的政治現狀多糟糕,你一聽這首歌就會覺得,這個世界還是那麼美好!」

TWNY這次將於10月14日晚上7點推出「樂」在紐約系列(From Taiwan to New York City)第三場音樂會「美好的世界」,執行長蔡榮昭表示,TWNY收到了很多自發申請參加的音樂人的作品。經過反覆的篩選,挑選出了這次的曲目,集結了紐約流行樂壇,及爵士樂界的多位傑出演奏家及歌手,也邀請到才華洋溢、受到美國及台灣多位知名音樂家賞識的年輕作曲家胡宇君( Ms. Chloe YuChun Hu),專門為這場音樂會譜寫了一首特別歌曲,作為驚喜獻給觀眾。緊貼選情即睇【美國大選】專頁:

http://hk.apple.nextmedia.com/uselection2016

來源: http://hk.apple.nextmedia.com/international/art/20161014/19800788

PermaLink: https://articles.zkiz.com/?id=311999

Next Page