- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

現在的銀行股真的值得投資? 爬坑大沙哥

http://xueqiu.com/5449768964/30040424今天回家被白痴老爹氣的無語,他自己私存的錢被銀行忽悠買了不少理財保險產品,各種消費白痴,至少可以問下我都沒有。一直對銀行股沒有什麼好感(我對見過的銀行人員從未有過好感),後面說。今天看到雪球推送的一一文《為什麼要投資銀行股》看到裡面許多高大上的判斷,沒有針對作者的意思,但是寫的忍不住來吐槽下,銀粉不用急著來護主。

原文在此:http://xueqiu.com/3037882447/29917553

1、天然壟斷性。

2、行業永久性。

3、空間無限性。

4、利潤穩定性。

5、政治敏感性。

6、風險可控性。

作者刻意忽略了許多已經出現的變量因素,異想天開,瞬間讓我想起保險產品推銷員忽悠沒有見過世面的老人,現在一一來反駁,以下僅針對傳統商業銀行(不含央行、投資銀行):

1.天然壟斷性

中國因為市場准入管制問題,對電信、媒體、能源、通訊等領域進行了大量牌照的限制,但是在互聯網時代,有著太多的替代性,別看手機通訊,就互聯網電視已經把有線電視已經逐步在擠出市場,還有快遞已經瓦解了以前的郵政。這些壟斷性有什麼意義?君不見網貸各種寶的崛起嗎?互聯網時代難道不會產生新型的銀行?

2. 行業永久性

金融才是百業之母,銀行只是其中的一個媒介而已,能夠配置資金的何止銀行(作者把銀行說成百業之母,這個概念偷換,就像許多人把政府等同於國家一樣),以前沒有銀行企業是怎麼起來的?許多企業成長過程中,壓根兒沒有銀行什麼事情,人家靠的是VC,有的還直接拿現金。現在我們看到的這些傳統銀行有一天無法提供社會需求的,一樣會被淘汰,或者被新興的銀行取代,以前有了票號不也一樣消亡。金融可以不死,但銀行可以有很多種不同的死法或被替代。或許還能夠苟延殘喘幾年。

3. 空間無限性

經濟總是在發展、社會財富總是在增加,通貨膨脹總是在進行,銀行經營的蛋糕就會總是在增大————這個幾個意思?從空間上最接近銀行的能源行業看,社會發展,電力使用也在增長,但電廠的蛋糕也會被其他新興電廠切除,這種所謂的增長毫無意義,曾經的尋呼機遍佈天下,人口增加還繼續再使用嗎?再說一些新興的革命性產業未來的發展很有可能替代甚至顛覆現有的傳統銀行,我們眼前所見只是剛剛開始,社會財富膨脹,不代表傳統商業銀行一定可以同步比例增大。作者這裡空間無限是指整個宇宙嗎?

4. 利潤穩定性

銀行的利潤來源有幾個方面,也是我一直對銀行毫無好感的核心原因:

1),傳統的收益來源-------利差。這筆收入是表內收入,就是說銀行的收入來源體現於其資產負債表中。負債(儲戶存款)利率為4%,資產(貸款)利率為7%。銀行用儲戶低利率存進的錢向公司發高利率貸的款,其中的3%的利率就是銀行的收益。銀行還有其他的子公司產品收益,比如劃資金到信託產品。(銀行因為市場無太多競爭,可以直接面對貸款方,但是看看一些P2C他們目前做的不一樣嗎?面對這種毫無流動性的產品,為什麼不考慮各種寶寶類產品?或者自行做一些投資,非得把錢給銀行,銀行一點都不分你?我個人至今為止,銀行的存款從來沒有超過500元,只有需要的時候才把賬目轉到銀行,大部分在各種寶,P2P網站,股票,基金),對於我身邊大多數80後的還把父母的錢都從提取出來。銀行傳統的根基這樣下去有多少穩定性?現在銀行的寶寶類產品,體驗和便捷性都不如A公司,創新和技術也毫無積累。未來可悲。沒有體驗,沒有服務,為什麼選擇銀行?大部分國企和地方政府的融資平台也不單單只有銀行。

2),中間業務收入---------表外收入。這類收入一般為銀行收取的手續費、結算費、諮詢費。有向公司客戶收取的,比如銀行代銷信託、保險、基金,這些公司就要給銀行代銷費用。所以你就可以想想為什麼每次單純的去銀行存款,卻總被銀行的人員忽悠著買基金、保險了。還有一種手續費是向個人客戶收取的,比如說跨行取款手續費等等。現在這些產品的收益非常差,各種基金產品都可以在網上查得到,稍微見過點世面的都很難對這些感興趣,銀行能賺多少傻子的錢?我想了除了國際大額結算外,每年年費外,銀行的這些代銷產品會逐步被通過其他銷售渠道吞噬,科技公司的技術完備,而且體驗,界面交互都領先10年。

3). 信用卡盈利、商家刷卡手續費、住房汽車按揭

1.循環利息;2.掛失費 3.分期付手續費 4.滯納金 5.取現費

現在京東有白條,淘寶也有新的項目,其他的餐飲和旅遊娛樂公司很快也會推出類似的優先消費項目,而銀行這類極高的收費未來可以持續?嚴重看衰銀行。別把年輕人都當SB。商家可以不選擇直接跟銀行合作。

過去銀行業的急速發展跟政府GDP基礎投資、房地產景氣有很大的關係,但是這玩意兒漸漸玩不下去,如果轉而向看消費這馬車?跟老馬他們搶得過嗎?高盈利期已經過去。如果不能開拓新的盈利點,銀行的盈利能力也會逐步下降。{我唯一想到的可能是銀行將許多業務外包給類似支付公司,擴大地盤,優勢合作,但是目前沒有看到什麼動靜。}

5. 政治敏感性

從銀行有很好前途到銀行跨了,這跨度真大!前面還在討論銀行的盈利。銀行倒閉在世界歷史上比比皆是,中國的銀行當前看確實垮掉的難度有地大,但是另外一個新金融系統成型,有沒有銀行還真無所謂。什麼社會動盪,這個類似何新這種紅色洗腦人物特別喜歡,無論是體質問題還是樓市下行。這難道真的是銀行的護城河?

6. 風險可控性

銀行的風險可控?哈哈哈哈,當年成立的壞賬剝離銀行還記得吧。中國的銀行由於體制的特殊性,很多時候要依附於權貴進行貸款審批和發放(知道曾家少爺貸款7000萬買煤礦的事情吧),民生和興業也無法面對各種地方政府投資以及鋼貿地產等問題。風險問題更多在於銀行的逐利和地方政府背書,但是你懂的。

扯了這麼多,我只想說,在當前的情況下,銀行的未來四面楚歌。看不到實際性的改革和創新,最終只會管道化。

投資本身就是把有限的生命和精力投資在有效的事情上,有那麼多好股票,偏偏選銀行股,算了吧。

@GT周$工商銀行(SH601398)$ $招商銀行(SH600036)$ $民生銀行(SH600016)$ $興業銀行(SH601166)$ $中信銀行(SH601998)$ $建設銀行(00939)$ $農業銀行(SH601288)$ $浦發銀行(SH600000)$ $平安銀行(SZ000001)$$建設銀行(SH601939)$

加一些題外話:

7.5>>>>>>>>

不少銀粉在反駁餘額寶等,我沒有想擁護誰。餘額寶雖然資金依託於銀行,但沒有銀行那麼黑,曾經那個喊吸血鬼的SB鈕文新,不覺得銀行就是抽血機嗎?客觀上不想說目前的各種寶怎麼樣,但比起大多數銀行服務來說,我覺得更便捷,流動性也更好,餘額寶的未來也不一定要跟銀行合作,這點是一定的。

7.6>>>>>>>>

本來以為雪球人智商會高點,看來也經不住一些人來拉低整體智商。只能呵呵了,

比如@菜鳥投資人 說他過去10年到全世界30個國家旅行,還沒有看到哪個國家不需要銀行的。{我文中沒有提過現階段不需要銀行,未來新型的金融系統還不能替代,而是說是銀行的盈利能力會下降,盈利前景堪憂,不是好的增長標的。這種腦子再去一百個國家也枉然,在想你會不會還得出一個那個國家不需要加油站的結論。哈哈}.

下來這位@價值粉絲 你都說需要時銀行取款了,有本事找餘額寶去取款啊

再來@dpsa 說:以前沒有銀行企業是怎麼起來的?許多企業成長過程中,壓根兒沒有銀行什麼事情"寫這篇文的人真是個白痴。什麼時候沒有銀行有企業 ?哪個正規企業成立後不到銀行開設一個基本帳戶?哪個正規企業經營活動的資金不是通過銀行流動?銀行的功能、作用是什麼都不清楚,純書呆子一個。(企業一定都有銀行賬戶?資金全部得銀行流動?世界上那麼多國家和地區都沒有這些要求,一些落後的鄉鎮企業還用現金呢。國內許多企業資金通過銀行流動是中國工商的特別管制的結果,但也很多經過私人賬戶流動,別告訴我你還沒有參加工作,別瞎JB的裝正經)

對@炒股救國家 無論你怎麼說,你的公司戶在銀行,為銀行創收。你的個金戶在銀行,你再買各種寶,各種p2p你要在銀行開個金戶,為銀行創收。好了鑑定完畢lz離不開銀行。(本文更多探討銀行的盈利基礎不穩和盈利前景不佳,沒有說誰現階段能夠完全離開銀行,如果銀行能夠提供足夠好的服務,或許還有機會扳回一局,但是我依舊看衰這個行業,有更多替代的時候儘量不選擇銀行。跟你們說話真累!)

與其這麼多的時間吊死在銀行股上,為什麼不花點時間去研究下一些對社會更能創造價值的公司?偏偏圍著這些國企轉悠?真要投資銀行股也等真有好轉跡象再來不是?(比如大改革,挖掘新的利潤增長點)一家公司即便有很高的盈利能力,但是未能創造有效的價值,隨著自身盈利能力的逐步瓦解,最終的結果就是樹倒猢猻散,追捧的人最終的結果。

當然,世界總是在變,過去怎麼樣,不代表未來一定會如何。只是在這前景不明的時候,我們似乎不用花太多的時間去糾纏一些所謂的是非。銀行股或許真會爛下去,或許也會突然飈起來,在看慣了這麼多東西,或許你能夠通過現象看到其本質,看到一些真的預兆。

但請不要忽略重要的變量因素。

PermaLink: https://articles.zkiz.com/?id=104985

爬坑大沙哥 守護綠草

http://xueqiu.com/7765672596/30044165大家都知道,企業在對外宣傳的時候主要有廣告和公關2種途徑,他們的質量將影響公眾對企業及產品的認知程度,如果加上好的網絡營銷策越,那效果將事半功倍,騰信創新的市場就在這狹窄的縫隙中誕生。

就在剛剛過去的6月11日,公司重要客戶伊利跟騰訊視頻宣佈,伊利獲得《中國好聲音》第三季網絡總冠名,綁定旗下全新酸奶「安慕希」,進行O2O網絡營銷。綠草通過電話瞭解到,$騰信創新(PRE484)$ 正在通過網絡營銷涉及這塊業務,伊利的這個全新的安慕希高端品牌,如何讓大眾在短時間內快速熟悉,將是展示公司營銷能力的機會。

內容簡潔起見,綠草將從4個方面講述這家公司,IPO簡介、盈利模式、行業動向、主要競爭對手.

IPO簡介

公司是一家為客戶提供互聯網營銷服務的公司,十多年來,公司一直專注該領域,在深刻瞭解中國互聯網的發展環境和互聯網營銷演變趨勢的同時,也積累了像$伊利股份(SH600887)$ 這樣的優質大客戶,去年為公司貢獻了近3億收入,佔比高達40%。

查看原图

查看原图公司本次準備發行1600萬股,老股轉讓不超過250萬股,擬募集3.8億元,主要用於互聯網營銷平台升級改造項目。

盈利模式

公司的主要義務為互聯網廣告服務和互聯網公關服務,以收取增值服務費的方式進行收費,其中互聯網廣告服務為主要收入來源,超過96%的收入來自互聯網廣告服務。

公司的互聯網廣告服務業務, 除了為客戶進行互聯網媒介購買及廣告投放以外,還包括數據挖掘及策略制定、網站建設及創意策劃、精準營銷、效果監測及投放優化等整體化的服務內容。公司根據客戶需求提供定製化服務,基於目前國內互聯網營銷服務行業的發展業態、客戶消費習慣,為客戶提供的各項服務內容難以分割,難以單獨計價。按照行業慣例,行業內公司普遍採用向客戶收取廣告費的方式獲取收入和利潤,在服務內容上除廣告投放外還提供一系列增值服務。因此, 在銷售方面, 公司與客戶簽署 「互聯網營銷服務合同」 或 「網絡廣告合同」 ,向客戶收取廣告費。收入確認方式也按照廣告收入進行確認。在採購方面,公司與媒體簽署「網絡廣告投放合同」或「網絡廣告發佈合同」,這塊 公司向客戶銷售採取和公司從媒體方採購相同的模式進行計費,如公司以 CPD 方式採購展示類媒介資源為客戶提供營銷服務,則以CPD的方式向公司客戶收費。

公司的另一塊業務是公司的互聯網公關服務業務,向客戶收取服務費,按照服務收入確認原則進行收費,用SOM輿情監督技術系統,通過對互聯網信息進行抓取和分析,對企業或其競爭對手及其所在行業的網絡輿論情報進行跟蹤、監控、彙總和分析;以及依靠技術平台,通過SNS、博客、微博、微信等新興社會化媒體,為客戶提供企業形象、品牌和產品宣傳、客戶關係管理、產品市場意見反饋等增值服務而獲得收入。

行業動向

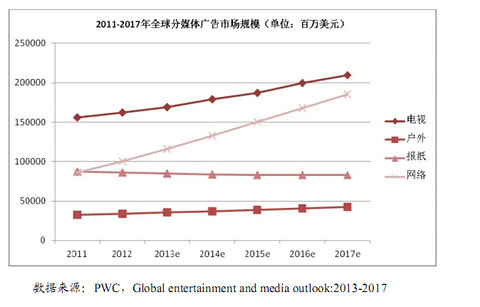

公司的主要收入來自互聯網廣告服務,是寄生在廣告行業上的企業,將分享互聯網廣告發展的盛宴。

查看原图從圖中可以看出,全球的網絡廣告呈上升趨勢,預計在2017年達到1800億美元。

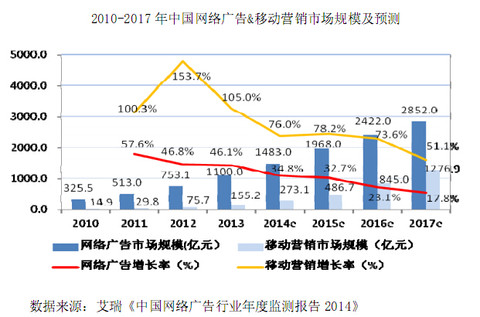

查看原图從圖中可以看出,全球的網絡廣告呈上升趨勢,預計在2017年達到1800億美元。 查看原图根據艾瑞數據顯示,中國網絡廣告雖然最近幾年增速在下降,但是還是有超過2位數的增長,預計在2017年達到2800億市場。與此同時,移動營銷還將保持過去的爆髮式增長,預計2014年至2017年複合增長率為 69.4%。這或許就印證了騰信創新呂欣欣的判斷:在社交網絡裡,手機、社交和本地化,未來肯定是支持營銷的最大支柱。

查看原图根據艾瑞數據顯示,中國網絡廣告雖然最近幾年增速在下降,但是還是有超過2位數的增長,預計在2017年達到2800億市場。與此同時,移動營銷還將保持過去的爆髮式增長,預計2014年至2017年複合增長率為 69.4%。這或許就印證了騰信創新呂欣欣的判斷:在社交網絡裡,手機、社交和本地化,未來肯定是支持營銷的最大支柱。行業未來主要向客戶端和平台化方向發展。

1、互聯網營銷服務業具有明顯的「客戶端」特徵,即以客戶需求為核心,為客戶提供全面的互聯網營銷服務。互聯網與傳統媒體在信息傳播方式和效率上有很大不同。並且,互聯網媒體相對傳統媒體,具有分散化特徵,客戶對媒體渠道的選擇難度較高。此外,由於互聯網的技術密集型特徵, 使得許多在傳統媒體難以實現的營銷需求可以通過互聯網工具和技術平台得以實現,如量化分析、實時監測和優化等。因此,在傳統媒體營銷服務中依靠壟斷媒體資源的經營模式在互聯網營銷中難以適用, 互聯網營銷服務業需要服務商以客戶需求為導向,提供整合式的營銷服務。

2、同時,互聯網營銷也有很明顯的「平台性」特徵,和傳統媒介不同,互聯網媒介具有即時性、互動性和全網整體性特徵。這些特徵決定了傳統依靠人工的營銷方法和效率無法適應在互聯網上的營銷活動,需要服務商不斷發展智能化的營銷技術,依靠技術平台實現互聯網廣告和公關業務的智能化、自動化操作,以滿足互聯網時代營銷活動的需求。

競爭對手

這是一個剛剛從夾縫中誕生的行業,各地遍地開花,非常分散,各服務商市佔率都非常低,暫時沒有權威數據,國內主要的競爭對手有$華揚聯眾(PRE966)$ 、好耶、新意互動、奧美世紀等。

華揚聯眾,今年5月份剛剛披露IPO,中國重要的互聯網營銷公司,2011年的戛納廣告節,華揚聯眾也很榮幸地作為中國大陸唯一一家互動廣告公司入選了評審委員會,根據IPO數據公司2013年收入22億,而淨利潤不到億元,跟騰信創新形成鮮明對比,讓人們懷疑行業的盈利能力,如果你仔細研讀,會發現公司從2010年開始,就向全國佈局,走O2O路線,包括IPO募資都能看出來,公司準備籌集7億資金繼續加速全國佈局,分別需要1.5億和1.6億補充流動資產和銀行貸款,可以看出公司非常需要資金來周轉。

其中好耶擁有的大數據覆蓋大數據覆蓋95%以上網民,並且長期合作客戶超過300 家。主要提供的服務包括搜索營銷、網絡公關與社區營銷、互動平台創意與建設、移動互聯網營銷與數據優化等,擅長電商管理系統。與百度 、愛奇藝與騰訊等媒體長期保持良好合作關係。公司5月份以6.7億元向$華誼嘉信(SZ300071)$ 出售了旗下的在線廣告代理業務,不排除日後整體入住嘉信的可能性。

國外在納斯達克上市的同行主要有QuinStreet 、Valueclick、Criteo,他們2013年年報顯示毛利率分別為17.54%、68.02%、35.37%。而公司只有18.04%的毛利率。

$Quinstreet(QNST)$提供搜索營銷、電子郵件營銷、品牌管理、在線信息服務等服務內容,客戶主要集中於教育、金融行業。利用自有平台或關聯的第三方平台, 在交易發生或點擊發生確認收入。

$ValueClick(VCLK)$ 提供綜合互聯網數字營銷服務,包括三大業務模塊:營銷聯盟、互聯網營銷、自營網站。營銷聯盟類業務按照交易發生時確認收入,互聯網營銷和自營網站在廣告播放、點擊發生、行為發生,或訪問等情況下確認收入。

$Criteo S.A.(CRTO)$ 是一家全球性的科技公司,為電子商務企業提供大量的詳盡的數據幫助他們吸引和定位客戶群體。公司開發的預測算法能夠深度分析得出電子商務公司顧客的消費意向和購買習慣、價格敏感等因素,根據該分析結果,公司可以提供個性化的互聯網及移動互聯實時廣告推送服務。根據客戶每月點擊數量確認收入。

從國外優質企業的數據,可以簡單的看出公司的毛利率偏低的主要原因為:發達國家互聯網營銷服務商發展成熟、平台化和標準化程度高、定價能力強、收費較高,中國互聯網營銷服務商處於初創階段,定價能力相對較弱;媒體及客戶數據開放程度不同,營銷效果轉化率差別較大,互聯網營銷服務商對於不同國家廣告主價值差別較大,從而表現出各自的價值體現不同;可能營業成本核算口徑不一致,這也是毛利率差異的一個原因。隨著國內互聯網營銷服務市場的發展,互聯網營銷服務商的核心價值將進一步體現,毛利率水平將進一步提高。

小結

如果說十八大提出的文化強國戰略是中國夢的開始,那作為強國夢重要組成部分的廣告行業將迎來行業爆發盛宴,同時為廣告服務的互聯網營銷將分享中國夢的紅利。@聽風-春華秋實 @方舟88 @億利達 @Dean_丁丁

(如果你感覺綠草的投資報告有價值,那就贊助一枚雪球幣,下次有新報告將第一時間通知你哦。)

PermaLink: https://articles.zkiz.com/?id=104986

Next Page