2009保守的国美与激进的苏宁之战

http://tech.sina.com.cn/e/2009-01-24/09062776541.shtml 苏宁、国美这两列高速奔驰的列车,终于驶到了分岔口。苏宁向左,国美向右。 苏宁不改高歌猛进的势头,宣布“2009年至少新开门店200家”。 然而就在苏宁宣布继续高速扩张的同时,换帅后的国美,实施起了收缩战略,不再避讳谈“关店”事宜,总店数规模和年销售额上会与去年基本持平。 国信证券分析师胡鸿轲指出,国美眼下正处于风口浪尖,供应商对账期要求比较紧,国美不再强势,相反对供应商的议价能力比较弱。关键时期,以稳为主,这是国美不得不选择的路径。 此前,国美在颠覆游戏规则,它通过主动降价赢得市场,事后再携“市场”以“令”厂商;伴随低价的是其资本市场上的纵横捭阖。 相对国美的两条腿走路,苏宁则以相对简单的“向内生存法则”应对家电连锁业的风云变化。偏重于物流体系建设、人员培训等。 截至2008年底,苏宁的连锁店总数达812家,如果今年再开200家,苏宁的连锁店总数将超过1000家,可进一步缩小与国美的距离(国美拥有1300家左右店面)。 一位家电连锁业资深人士认为,国美此前收购区域性的家电企业,都需要门店在数量和结构上调整和消化。而国美的收缩,某种程度在向美国、日本等国外模式靠拢。 胡鸿轲指出,两家公司的现金流状况也决定了一个向左、一个向右。“苏宁于2008年上半年成功完成定向增发,融资24亿元,现金充裕。而国美在香港市场进行股权回购,面临2010年46亿元可转债赎回压力。这些都造成国美目前资金链紧张。” 多重因素决定,2009年的家电连锁业,将是保守的国美与激进的苏宁之间的战争。 但也应该看到的是,经济寒冬也让苏宁的扩张多少令人捏了一把汗。“尽管面临同一个市场环境,但是不同企业有不同的情况,因此必然选择不同的部署。关键是,战略符不符合前瞻性,策略是否有操作性。”上海交家电商业行业协会秘书长韩建华这样说。 无论是向左还是向右,在今天的市场环境下,苏宁和国美都相对比较“谨慎”。韩建华指出,面临2009年的情况,大家都会注意。即使扩张,也是在一定范围内,不可能大刀阔斧的扩张;即使收缩,也不是完全的收缩,而是伴随着一定的调整。

激進中遠轉向

http://magazine.caixin.cn/2011-11-11/100325157.html

中國遠洋集團總經理馬澤華,與他的前任魏家福風格截然不同。這一點,在剛剛召開的海運年會上體現得很明顯:前者平實,後者激情;前者保守,後者樂觀。

「如果市場正常的話,我認為2012年的BDI指數(波羅的海乾散貨綜合運價指數)在2500點以上。我相信春意盎然的博鰲會給航運業帶來暖 春。」在11月3日舉行的中國遠洋第八屆海運年會上,中國遠洋集團董事長魏家福在講台上仍是一貫的樂觀風格,他甚至將目前的航運業低迷期視為「機遇」。

但台下瀰漫著深深的寒意。當主持人提出「干散貨、集裝箱、油輪、特種船等各子行業哪個率先復甦」的問題時,參會的700餘名航運界人士默契地選 擇了「特種船」;主持人再提問「如果手持資金,更願意投資哪個船型」,答案仍是「特種船」;在判斷「航運業何時才能復甦」時,多數人選擇了「2014 年」。

「今年是個特別糟糕的年景。」一位來自山東海運的參會者邊按著答案提交器,邊苦笑著說,「特種船隻是退而求其次的選擇;如果真的可以選,不如選 擇放棄航運業。」在預測2012年的BDI區間時,他和大多數人一樣選擇了1000點-2000點——馬澤華亦「保守」地選擇了這一區間。

今年8月剛剛繼任的馬澤華,在此次海運年會上接受了財新《新世紀》的專訪。他坦言:「和2008年突如其來的金融危機相比,當前的困難更加可 怕。各國政府在上一輪危機時都積極救市,所以2010年市場得以強勁復甦;但目前的困難,一是航運業供給嚴重失衡,二是美元量化寬鬆政策以及全球通脹趨勢 使中國遠洋的成本壓力巨大。」

業內分析師普遍認為,由於歐美經濟復甦前景不明,集裝箱運輸在今年四季度需求好轉的希望渺茫,運價難有起色;同時由於缺乏真實需求,鐵礦石價格加速下滑,干散貨業務亦難好轉。

對所有航運公司而言,這都是一個漫長而寒冷的冬天。而中國遠洋尤其困難:由於航運市場繁榮階段舉措過於激進,現在正面臨著嚴重的供給過剩危機。 其上市子公司中國遠洋(601919.SH)繼中報虧損27億元後,三季度再次累計虧損48億元,並已作出全年虧損的業績預告。馬澤華該怎麼辦?

集裝箱「囚徒困境」

「集裝箱船隊是中遠集團中最重要的船隊,是我們的重中之重。目前我們面臨一些困難,主要還是供大於求比較嚴重。」馬澤華在接受財新《新世紀》記者專訪時說,中遠正以馬士基(Maersk)為標竿,努力提高公司的服務和管理水平。

馬士基目前佔有世界集裝箱航運市場17%的份額,有500多艘集裝箱船以及150萬個集裝箱。而截至9月30日,中國遠洋集裝箱船隊規模是155艘,運力為66萬個集裝箱。規模上兩者差距甚遠,且面對如今運力過剩的市場環境,馬士基還宣佈了震驚業界的「大船戰略」。

今年2月,馬士基宣佈擬斥資57億美元,逐批建造30艘迄今最大的1.8萬標準箱(TEU)集裝箱船,這些巨無霸將在2013年至2015年交 付,投入亞歐航線。經歷大約兩年的VLCS(巨型集裝箱船)訂單沉寂後,海洋霸主馬士基的超級訂單是否會引出新一輪的造船競賽?此外,10月24日,馬士 基還一改過去一週交貨的慣例,推出了「天天馬士基」服務,每天從亞洲四個主線港(寧波、上海、鹽田、丹戎帕拉帕斯)將貨物運往歐洲的三個主線港(費利克斯 托、鹿特丹、不來梅),並大膽承諾對超時運輸予以補償。

「建造大型船舶和加強航線密度,是馬士基對集裝箱規模效應戰略的不同舉措。」國信證券航運分析師鄭武對財新《新世紀》記者稱。

在國內,中海集運(601866.SH)已經應戰。中海集團總經理許立榮對外表示,現在是買船的最佳時期,船舶大型化已經明朗,他們的戰略也將據此調整,進行低成本擴張。10月27日,中海集團宣佈斥資11.3億美元購入了12艘1萬標準箱集裝箱船。

「中遠說要學習馬士基,那戰略上是加強大型船舶建造,還是加大航線密度,現在還看不清。」鄭武分析說。

「航運業一邊喊著供給過剩,一邊不斷加大運力投放,這是一個『囚徒困境』。」北京某大型基金分析師向財新《新世紀》記者表示,「別人擴張,你不能不擴張,不然規模小、資金鏈弱的航運公司就會被逐漸吞噬。」

據招商證券數據,目前全球集運船隊規模達1494.6萬標準箱,同比增長10.5%。集運船隊在手訂單佔運力比重為29.9%,而20年以上老 船僅佔總數的5%,拆解老船緩解運力過剩的空間很小。2011年交付的新船中,8000標準箱以上的大船佔比約61%,多數投入到歐美各大航線中,給航運 市場再添壓力。

在這樣的內外包抄之下,中國遠洋頗有些進退兩難。公司2011年三季報顯示,前三季度中國遠洋集裝箱業務貨運量為189萬標準箱,同比增長 14.2%,但集裝箱總收入僅為90.9億元,同比下降21.3%。中國遠洋解釋說,這是由於國際經濟貿易環境不穩定,歐債危機和局部地區戰爭動亂造成旺 季不旺。

目前在中國遠洋的主營業務收入中,集裝箱佔53%。鄭武說,相對於集裝箱,干散貨業務的跌幅更狠,因而集裝箱業務佔比此消彼長,令中遠上下視其 為「重中之重」。他透露,中國遠洋內部對明年BDI指數的預測也是「1000點到2000點之間」,干散貨翻身困難,因此更注重集裝箱市場的機會。

對於競爭對手的「大船戰略」,馬澤華顯然不打算應戰,他對財新《新世紀》記者表示,「中遠的集裝箱船隊還是應堅持穩健發展策略比較好。雖然很多 船東都在訂造新的大型集裝箱船舶,這樣每個船承擔的成本會降低,但裝不滿的話,費用更高。」他強調,「中國遠洋要深化精益管理,嚴格運費管理。」

一位熟悉中遠集團的人士向財新《新世紀》記者透露,管理集裝箱業務是馬澤華之所長,「他曾在上海遠洋運輸有限公司(下稱上遠)工作數年,上遠即以船舶管理穩健見長,馬澤華的個性風格也是如此。」

「面對集裝箱航運的競爭格局,中國遠洋有點被動迎戰。短期內其在運力投放方面無法和馬士基對抗,同時又沒法跟著比拚航班密度,只能選擇實行內部精細管理,進一步拓展客戶。」深圳一家基金的分析師向財新《新世紀》記者表示。

在集裝箱運力方面,中遠的目標是在2012年達到74萬標準箱,2013年83萬標準箱,2014年85萬標準箱。「預計今年全年集裝箱虧損25億元,如果明年下半年運價能有效回升至2011年年初水平,公司集裝箱業務有望盈虧平衡。」中金公司在近期報告中預測。

「航運市場就是這樣,市場好壞的時候,利益訴求都各有不同,誰都不想在市場復甦的時候,慢別人一拍。」一位老航運人如是說。但現在的中遠可選的戰略空間很小,這是過去幾年的激進策略帶來的後遺症之一。

干散貨業務重組

「干散貨是我們的傳統優勢,我們擁有世界上最大的干散貨船隊,但目前『毛病』太多。」馬澤華向財新《新世紀》記者坦承。他指出,干散貨業務的弊病是,「2007年至2008年租入船多了點,隨著市場回落,帶來了很多麻煩。」

麻煩從今年七八月開始,當時,扣船風波(參見本刊2011年第35期「中遠『裸奔』到何時」),一度讓中遠陷入「背信棄義」的輿論漩渦之中。船 東扣船的導火索是中遠涉嫌拖欠船隻租賃費用,但根源則追溯至中遠在2008年航運鼎盛時期錯判形勢,在現貨和期貨市場都大量買入鎖定費用的租船合約,如今 大型貨輪的租金已跌幅過半,中遠因此大傷元氣。中遠中報披露干散貨業務同比下滑27%,虧損26.6億元,被市場冠以「賭王」之名。

「以前中國遠洋過於專注市場波動,捕捉租入租出的差價。當時是給我們帶來不錯的業績收入,但成功的經驗有時間和條件的限制,失敗的教訓卻有規律性的東西。」馬澤華表示。

中遠散貨運輸有限公司副總經理何應傑對財新《新世紀》記者補充說,「以前我們的大方向是控制船,就是以租入和自有船舶,擁有一定的運力規模。隨 著2003年到2008年市場上升,這種經營模式確實給中遠帶來巨額利潤。但航運市場千變萬化,到了市場低迷期我們的業績就大幅回落。」

「在干散貨市場上,中國遠洋曾一度偏好波段操作。」萊輪航運諮詢(上海)有限公司副總經理黃小斌亦對財新《新世紀》記者表示。穩健的操作是,在 租船同時,反向在期貨市場往外放一條船。如果市場漲起來,租船市場會賺錢,但期貨市場會虧錢,利潤空間不大。但要在波動中博弈獲利,就會按市場看漲或看跌 預期,朝同一方向操作。波段操作確實可以贏得巨額利潤,只不過金融危機來得如此快速迅猛,誰都沒有料到。

儘管很多業內人士承認,對於干散貨市場的策略需隨機而變,不能簡單地因為虧損就否定中國遠洋的成績,但殘酷的教訓之下,中國遠洋已經準備向日本同行學習更穩健的做法。

株式會社商船三井北京代表處首席代表中村羲光對財新《新世紀》記者表示,日本航運公司偏好穩健。「我們傾向於和大鋼廠合作,簽訂長期協議,所以在金融危機時受到衝擊相對較小。」

「我們需要向日本同行學習,他們一般都是鎖定風險,和大商社合作,追求穩定回報,不追求一時一地的暴利,這種成熟的經營理念值得我們學習。」馬 澤華向財新《新世紀》記者強調,「從長遠來說,我們要更加注重客戶,用貨和船平衡經營,有效控制風險。下一步在發展船隊時,會以滿足市場需求為出發點,規 劃性更強。」

「現在中遠的大戰略轉向平穩,這意味著未來幹散貨從追求市場高點變成追求穩定回報,經營策略和盈利模式都發生改變。」何應傑表示,未來控船將轉 向控貨,加大和貨主的合作,建立合營公司,更多運力會被長期合同佔用。「航運低迷期,我們會少虧或少賺,但高峰期肯定賺不到大錢。」

市場現在最關注的是,中遠如何將過去高價租船的成本降下來。在三季度業績說明會上,公司稱已將「實施低成本戰略,調整船隊和成本結構」上升為干散貨板塊的首要任務。

此次馬澤華對財新《新世紀》記者表示,「首先要把當時租入的高價船進行租約重組。比較高的租金通過金融和商業的手段延長租約,使得成本能夠平滑。這方面我們目前有很大進展。」

業內人士分析稱,所謂租約重組,是指在付款總額不變的條件下,將租期延長,這樣航運公司可以攤薄每年租金支出,降低成本,此前希臘船東就因為不同意這樣的重組協議與中遠發生糾紛。

在三季度業績說明會上,中國遠洋表示,如果明年BDI處於1500點—2000點之間,租入船仍會虧損。「租入船的成本是保密的,年限結構是平均租期十個月左右的船比較多,三至五年以上比較少,十年以上的更少。」

業界謹慎樂觀。一位參加業績說明會的分析師認為,「我們分析中遠租入船的成本至少在BDI指數2000點以上。不過好消息是干散貨租入船的數量一直在減少,此外公司對部分租入船進行租金重組,且公司表示明年沒有計劃擴大租入船規模。」

除了租約重組,中國遠洋還準備實施干散貨業務板塊體制改革,通過新設中遠散貨運輸總公司對現有三家散貨公司實行統一經營和管理。

「這次改革難度和力度很大,充滿變數。從今年6月底建立籌備小組,計劃年底完成重組,但到底效果怎樣,現在很難說。」知情人士對財新《新世紀》記者透露。

「公司就是選擇行業低迷期啟動整合干散貨,儘量減少改革對業務造成的影響。」上述知情人士表示。據中金公司分析,直至2012年BDI趨勢也不容樂觀,2013年起的運力增速將逐年放緩。

外界對於中遠的這次內部重組頗為關注。2008年,中遠集團曾對幹散貨業務進行過一次調整,當時只是在中國遠洋成立干散貨經營總部,由它經營中 遠散貨運輸有限公司(天津)、青島遠洋運輸有限公司、中遠(香港)航運有限公司的所有干散貨運力。但由於這個部門由三家公司經營人員兼任,並非實體公司, 各公司溝通不暢,平台運作幾個月後即告癱瘓。

一位業內知情人士告訴財新《新世紀》記者,中遠這一次整合是「要在三家公司之上成立實體公司」,承接干散貨所有資產,公司下設經營部門,對所有運力進行控制。原有三家公司保留,主要行使對自有船舶的管理職能。「難度之大可想而知。」他說。

格力電器:激進與否不是最重要 孫旭東

http://blog.sina.com.cn/s/blog_59d5d75d0102e2o3.html

近日,有博友問我,「最近格力提出2012年銷售過千億,5年達到2000億的目標,另外要大力發展商用空調。不知 孫老師怎麼看,這個目標是不是太激進了呢?」我查閱了一些有關格力電器(000651)的新聞報導,發現這是一個算得上小熱門的話題,在此發表一下我的看法。

從歷史數據來看,格力電器過去10年的收入增長速度比這個目標高得多。2000年,格力電器的營業收入僅為61.78億元,而2010年為604.32億元,年均增長25.62%。格力電器尚未公佈2011年的年度報告,但營業收入超過800億應該不成問題,這樣算下來,2011年的收入增長在30%以上。

2012年營業收入1000億元、5年後達到2000億元的目標則意味著5年年均增長14.87%,這個速度比過去10年的速度低了10個百分點以上。

企業規模變大後,不可能一直維持過去的高速增長,但是,我們至少可以確定,2000億的銷售目標不會對格力電器的管理能力提出太大的挑戰。

我不認可市場上一些認為格力電器目標過於激進的觀點。例如,有人認為,商用空調專業性、技術性更強,短期內市場格局不可能改變——這種觀點未免太消極了,如果抱著這樣的心態,可能當初國內企業連家用空調市場也不敢進入。

從數據上分析,國內企業去年在中央空調市場上的表現相當出色——根據艾肯空調製冷網、《中央空調資訊》編輯部編撰的《2011年中國中央空調市場報告》,2011年中國中央空調市場總容量實現了近30%的增幅,而大金的銷售增幅只是略高於行業平均增長率,而美的和格力的保持了近50%的增幅。行業九大品牌中,大金銷售額80億,佔有率為15.9%居首;美的僅次於大金,銷售額74.6億元,佔有率13.4%;市場佔有率第三的則是格力,其銷售額為60.2億,佔有率11.1%。以上事實表明,格力已經取得了不錯的成績,至少是出乎了我的意料。畢竟,中央空調市場與家用空調市場不同,格力沒有在家用空調市場上那樣(以專賣店為主)的銷售渠道優勢。

我認為,企業在制定中長期計劃可以不必太在意短期的經濟形勢。誠然,2011年空調市場高開低走,一些人對經濟形勢感到悲觀,認為隨著國家大型建設的減少,政府採購也隨之減少,中央空調的市場前景不會太好。但是,一家企業如果在制定5年 甚至更長時間的計劃時,如果過於在意短期的經濟形勢,則有可能喪失良機。當然,這不意味著當短期經濟形勢不利時,企業仍然要嚴格執行計劃。董明珠不久前發 表文章稱,「現在國際整體的經濟形勢不好,格力到美國建廠的計劃可能要到明年了。」我認為從這可以看出格力管理層對如何執行計劃還是把握住節奏的。

其實,格力的5年計劃是否激進並不是最重要的,重要的是它對待這個計劃的態度。近 來,美的的裁員風波使得人們對其增長方式進行反思,我認為,美的錯在對收入的增長太執著了——如有報導稱,「在美的,考核制度頗為嚴格,以產品經理為例, 如果一個產品達不到市場佔有率前三強,不管是賺錢還是不賺錢,負責產品的職業經理人隨時有撤職的危險。」對企業而言,高質量的增長應該是有豐厚利潤的增 長。

有美的前車之鑑,我想格力不會犯同樣的錯誤。事實上,以朱江洪和董明珠的秉性,他們也不應該犯這樣的錯誤。

我們所要預防的是,格力為了完成計劃而做了不應該的事情。

首先是多元化。在一些人看來,空調市場容量有限,因此美的、海爾的多元化發展戰略更能支撐企業的長期增長。然而,多元化從來都不是一條好走的路,否則彼得·林奇也不會創造出「多元惡化」這個詞了。

分析新聞報導中格力領導人的言論,我認為現階段可以不太擔心多元化的問題。例如,朱江洪旗幟鮮明地表示反對多元化,「2003年左右,我們已經思考過這個問題。當時,別的家電企業都在做多元化,我們內部討論非常激烈,但最後我們決定還是堅持我們的專業化思維,把一件事做好做精。」——曾幾何時,朱江洪在是否多元化這個問題上似乎有些鬆動。

再如,格力電器副總裁望靖東表示,格力電器將在製冷領域向深度和廣度上延伸。具體而言,在廣度上,格力電器將進軍更多的空調領域的細分市場,例如擴大商用 空調的研發、生產和銷售規模。在深度上,格力電器要在現有的核心部件和現有高利潤的零配件裡進行發掘。——以前我們擔心過格力會進入冰箱市場,現在來看可 以放心了。

其次是放棄對企業發展有利、但對收入增長無益的行為。分析格力高管的言論,我認為這在當前也不用擔心。做核心部件和零配件(如果不對外銷售)其實是不會增加合併報表中的營業收入的,但格力將其作為在製冷領域向深度發展的重要舉措,足以證明公司沒有唯收入增長是圖。據媒體報導,朱江洪透露,「在空調製造中的稀土和銅等重要原材料上,格力已經研發出全部和部分可以替代的產品。並且,這些使用替代材料的產品已經在國外市場上成功銷售」。

最後是打價格戰。格力前兩年有在出口市場上打價格戰的苗頭,我反對這種做法。

當然,目前不需要擔心的問題,並不意味著在幾年後也不需要擔心。因此,我們仍然需要時刻關注著格力高管的一言一行。

附:相關報導

http://tech.sina.com.cn/e/2012-02-17/02426734701.shtml

http://finance.ifeng.com/stock/roll/20120217/5616102.shtml

http://money.163.com/12/0220/10/7QMV7OVN00251LJJ.html

http://www.donews.com/it/201202/1099214.shtm

http://www.aircon.com.cn/news/htmfiles/45873.shtml

明星女基金經理:有激進派,有價值派,也有「愛折騰」的

http://www.yicai.com/news/2012/03/1511584.html

大

多數人認為女性基金經理在風格上趨向於穩健,冒險的願望可能不太強烈,對環境變化更為敏感、更加謹慎。但這也並不代表,女性基金經理中沒有激進、冒險、喜歡挑戰的。

正如「花有千姿,人有百態」,公募和陽光私募界的119位女基金經理也是「千姿百態,各領風騷」。

激進派之東吳基金王炯

業內一位男基金經理在提到東吳基金投資總監王炯時這樣評價道:「她應該算得上是比較生猛的女基金經理。」

王炯在2004年東吳基金剛剛成立時就加入了,可謂元老之一。目前,王炯已經不再直接管理公募產品,只擔任投資總監一職。2011年5月前,王炯曾親自管理東吳雙動力和東吳進取策略。

不管怎麼說,王炯在投資方面都或多或少有那麼一些「另類」。首先就表現在業績方面,與一般基金經理不同的是,王炯管理的基金業績在弱市中的業績表現要好於牛市。

王炯在2006年底開始擔任東吳雙動力基金經理,根據好買基金的統計,該基金在2008年和2010年的業績表現都位於同類基金前1/4,在2007年則是後1/2,2009年還是後1/4。

王炯最為引人注目的時刻也是在2008年和2010年。2008年上半年,東吳雙動力勇奪股票型基金亞軍寶座,自那時起王炯開始被人們廣泛關 注;2010年東吳價值成長雙動力收益率為23%,在可比的238只股票型基金中排名第七;東吳進取策略年度收益率為21%,在可比的125只偏股混合型 基金中排名第五。

2010年,美國國會婦女研究委員會發佈的報告《基金管理中的婦女》稱,女性基金經理股票換手率通常較低,帶來基金短期收益上的差異。在這方面王炯也算得上是「另類」,她管理的基金不僅持股集中度較高,換手也很頻繁,風格較為激進。

根據東吳價值成長雙動力年報,2008年基金主要配置在醫藥、食品飲料等非週期類行業,行業集中度一度高達81%,2009年四季度開始繼續增倉醫 藥和食品飲料,使得基金在2010年的震盪市場中,業績仍表現優異。此外,基金換手率一直位於同類基金前列,2007東吳價值成長雙動力換手率為 667.60%,2008年為733.76%,2009年為1525.03%。

價值派之嘉實基金黨開宇

提起黨開宇,大多數人會聯想起「最賺錢的女基金經理」這一稱號。

黨開宇最早開始管理基金產品是在2005年年底,掌管諾安平衡和諾安股票,當時黨開宇年僅27歲,算得上是非常年輕的女性基金經理。2007年,她 從諾安基金跳槽到嘉實基金,先後掌管了嘉實混合策略、嘉實服務、嘉實研究精選和嘉實穩健。2010年6月,黨開宇由基金經理轉為機構投資總監,不再掌管產 品。

但不可否認,她在擔任公募基金經理期間確實為投資者帶來了良好的業績回報,無愧於「最賺錢女基金經理」的稱號。

根據展恆理財基金研究中心數據,她任職基金幾何總回報高達1702%。不過黨開宇的優秀業績某種程度也和運氣有一定關係,她任職期間市場一直處於牛 市氛圍中,不僅趕上了2007年的大牛市,在2008年的熊市中她因休產假而「躲過一劫」,2010年開始她又不再掌管公募產品,也未經歷這兩年的震盪弱 市。

談到自己的投資風格,黨開宇曾說過,看重的是長期性,不會頻繁周轉和換手。「選擇業績超過市場預期的股票,尋找低估的品種,買入,然後等待。這也是 價值投資者的慣用手法。雖然它們的短期漲幅不一定很大,但從長期來看,能帶來安全而穩定的收益,這種收益會給投資人帶來穩健而豐厚的回報。」

目前黨開宇專注機構理財專戶業務,也許這是她職業的另一起點,開始從追求相對收益轉向絕對收益的新徵程。

公奔私之奕金安投資靳奕

靳奕應該是一個很喜歡挑戰的女性基金經理,畢竟從公募基金離開獨自創立陽光私募的女性基金經理在業內還屬於鳳毛麟角。

靳奕還是海歸女基金經理的代表,畢業於對外經濟貿易大學,之後又選擇出國留學,取得新南威爾士大學所屬澳大利亞管理學院工商管理碩士(MBA)學位。1999年起,先後就職於悉尼的澳大利亞西太平洋銀行和BT資產管理集團的投資管理部門。

2003年她又回國加入了招商基金,管理著招商優質成長基金。2006年起,她跳槽到國投瑞銀基金,擔任研究部總監,並管理過國投瑞銀創新動力、成長優選和基金融鑫。原本可以在公募繼續發展的她在2009年又選擇離開,創立自己的陽光私募基金公司奕金安投資。

與女性追求安定和平穩生活相比,靳奕的職業生涯或多或少顯得有點「折騰」。但她卻對媒體表示,自己的所有職業經歷和規劃,其實都是在圍繞著投資打轉,從各個方面完善自己的知識結構,以利於更好地理解和做好投資。

從靳奕在公募期間業績表現來看,總體還是取得了較好的相對收益。她在2008年1月至2009年1月管理國投瑞銀成長優勢,任職期間總回報為 -43.81%,當時上證綜合指數下跌了63.12%,基金業績跑贏指數;另一隻基金國投瑞銀創新動力任期內回報為2.31%,其間指數下跌了 28.04%。

在創立陽光私募之後,靳奕的業績並不是那麼出眾。目前她管理著三隻陽光私募產品,根據Wind數據,截至3月7日,從其成立以來收益率來看,除了奕金安1期取得了1.08%的正收益外,奕金安2期和3期分別虧損3.39%和8.41%。

不過,這也與「生不逢時」有一定關係,靳奕2009年下半年正式進入陽光私募行業,當時上證綜合指數正處於3400點的高位,至此之後,市場一直處於震盪下跌態勢,一直未曾超過當時的高點。

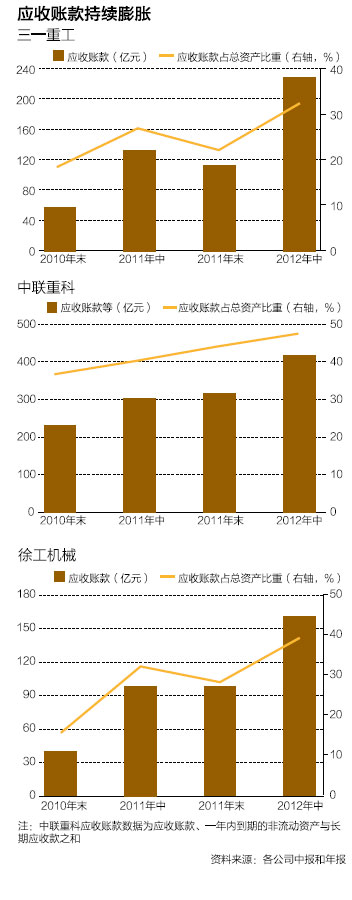

重工會計激進競賽

http://magazine.caixin.com/2012-10-26/100452445_all.html#page2 經濟不景氣,工程機械行業亦困於低谷,中聯重科和三一重工的會計政策卻進入了最寬鬆的時期。

一年時間,一輪會計估計的競爭性放鬆,好比給報表加入了香甜的泡打粉,兩家輪流「釋放」資產和利潤。借助粉飾改變遊戲排名,卻隱蔽了激進銷售之後的風險。令人擔憂的是,中聯重科和三一重工也許還算不上是業內最不謹慎的公司。

「行業現金流風險凸顯,但大家仍然爭紅了眼。從行業環境看,現在會計政策不應更加激進,而應更加謹慎。經營環境顯著惡化了,過兩年回頭看,今年肯定是壞賬的歷史高點。」

華寶證券分析師王合緒對財新記者說。

「這不是釋放利潤,而是虛增利潤和資產。本來應是利潤的部分才叫釋放。」上善若水投資管理公司(下稱上善若水)合夥人兼研究總監岳大攀對財新記

者說,會計政策不謹慎是一個行業性的問題,有誤導投資者之嫌。橫向之間各家互相比較,自覺不錯。「邏輯是,大家都墮落,我就是合理的。但宏觀經濟明明大不

如前,為什麼不做縱向比較?」

「相當於明知這些錢人家可能不付給你,還跟投資者說這錢我賺到了。其實將來有一天,還是要吐出去的。沒有什麼能阻止各家調整會計政策,調不調對

各家的經營也不會產生實質性影響,但會對投資者的判斷產生誤導。這些公司應該反思,作為行業龍頭,應該作什麼樣的表率。」一位業內人士評論道。

保住行業利潤第一

10月20日,三一重工(600031.SH)發佈《關於會計估計變更的公告》,對應收賬款壞賬準備計提比例作出重大調整。

這一調整對三一重工業績的影響很直接——1月到9月,三一重工的淨利潤將增加4.7億元。

華寶證券分析師王合緒在報告《變更會計估計為了什麼》中估計,考慮到應收賬款將會減少,全年少計提壞賬準備給三一重工帶來的淨利潤增加值應不會超過4.7億元。

但這4.7億元意義十分重要。

中聯重科(01157.HK/000157.SZ)和三一重工都是工程機械行業的領頭羊,三一重工一直佔據龍頭寶座。2010年全年淨利潤及

2011年半年淨利潤,三一重工分別超中聯重科17%和22%。但因中聯重科在2011年10月調整了壞賬準備的計提比例,二者淨利潤的差距在2011年

年底縮小至7%。

2012年半年報發佈,二者地位發生逆轉:中聯重科實現歸屬母公司淨利潤56.2

億元,同比增長21.5%,略超市場預期;三一重工實現歸屬母公司淨利潤51.6 億元,同比降低13.1%,顯著低於市場預期。

市場簡單報以失望。8月30日三一重工公佈半年報以後,股價接連下挫,在9月5日創下8.74元的兩年來新低。

多家券商發佈研究報告,稱三一重工業績低於預期,毛利率下滑,盈利能力下降,應收賬款壓力大,現金流惡化,逆市增長難度較大等等。對於中聯重科,多家機構則大力褒揚,甚至稱其「一枝獨秀」。

此次三一重工的計提比例調整,「目的很明確,就是保住公司行業內上市公司利潤第一的位子。」王合緒寫道。「雖然短期內會有一些非議,但是從中期

來看還是有積極意義的,因為如果不變更,公司年度淨利潤下滑到行業第二位是大概率事件,可能會失去市值第一的位子,這對公司的市場營銷、香港上市以及後續

的融資等方面都會產生消極影響。」

向不審慎看齊

有人士對這一粉飾法感到憂慮,這標誌著工程機械行業會計謹慎的再一次失守。此前,三一重工的壞賬計提在業內幾乎是最嚴格的,如今迫於競爭壓力,毫不猶豫地向最低標準看齊。

「一句話,就是從行業的最高標準調到行業的同一水平。」三一重工股份有限公司總裁向文波對財新記者說。「三一重工長期以來秉持保守穩健的財務政策,但是對於資本市場,或者某些企業宣傳時易混淆概念,說什麼利潤比三一重工高。」

雖然沒有明說,但向文波所指的無疑是中聯重科。

這兩家實力領先的工程機械公司同在湖南長沙,使該市被譽為工程機械之都。兩家公司之間激烈的競爭關係,已從商場蔓延到高管的微博。

「比如1年期的應收賬款,徐工不提撥備,中聯提1%,我們是提5%。這造成行業中各個企業沒有可比性。」向文波說,不同的撥備政策直接影響到利

潤水平。這次調整最基本的考慮就是和行業統一標準,便於投資者投資分析。採用行業同樣的撥備政策後,三一重工的利潤因此增加了幾億元。

這完全是競爭導致和營銷推動的,並不合理,一位不願具名的業內人士表示,去年中聯重科融了200億元之後,使用超常規手段獲得了超常規的增長。

「業內公司都知道,中聯重科把付款期大大拉長,徐工科技和三一重工沒融到錢,也沒什麼辦法。這些會計手段的運用騙不了行業裡的人。所以是中聯重科去年首先用了濫招,然後三一重工跟著跳了進來。」該人士說道。

根據上善若水合夥人兼投資總監侯安揚的分析,2011年10月1日中聯重科做出會計估計變更,將三年以上賬齡的計提比例調高了,把兩年及以下賬

齡的計提比例調低了,看似平衡,但是中聯重科的應收賬款兩年及以下的比例高達95%以上,本質是把整個計提比例往下調節了。後果是應收賬款的壞賬計提比例

嚴重不足。經過這一調整,原本和三一重工計提標準接近的中聯重科,降至幾乎行業最寬鬆,與廈工股份(600815.SH)齊平。

此次三一重工的會計估計變更和一年前中聯重科所為幾乎雷同。三一重工此次調整後,賬齡三年以下的應收賬款和未到合同收款日應收款的計提比例均被

大幅調低,這部分佔到整個賬齡組合的96.19%。其中,未到合同收款日應收款的計提比例被調低至之前的一半,而這部分佔據賬齡組合的48.13%;一年

以內應收賬款的計提比例被調低至之前的20%,而這部分佔據賬齡組合的44.29%。

變動幅度之大令人咋舌。究竟是此前過於謹慎,還是目前失於謹慎?

「我們之前是過於謹慎。因為行業都採用這個標準,壞賬很低。」向文波說。

但岳大攀有不同意見:「會計政策不是兒戲,不能隨意找個理由就做變更了。如果這樣水平的計提是足夠的,之前為何一直不作變更?」

此前,三一重工對三年以上的應收賬款計提也與所有別家不同,一直都是50%,不再隨賬齡的增加而增加。而其他幾家都是計提100%。

此次修訂亦扭轉了三一重工的這條會計政策,同樣向行業看齊。但這一條對沖調的利潤遠遠低於「釋放」的利潤。

「我最謹慎」

沒有公司承認自家的應收賬款壞賬準備率計提不充分。

面對相似的質疑,中聯重科董秘回答道,雖然中聯重科會計估計變更時對賬齡2年以內的計提比例有所降低,但同時提高了個別認定的判斷依據,自認為自身目前的壞賬計提政策是相對科學和嚴謹。

中聯重科稱,「與三一重工和徐工機械相比,我公司壞賬準備率符合行業特點」,「公司通過個別認定法計提壞賬準備金額佔壞賬準備總金額比為42%,賬齡組合計提壞賬準備金額佔壞賬準備總金額比為58%。」

或者這恰恰說明賬齡組合計提不足?

中聯重科單項計提壞賬準備的應收賬款,除符合金額重大之外,便是「存在客觀證據表明本公司將無法按應收款項的原有條款收回款項」。即便已對這部

分風險已經較高的應收賬款相應採用了較高的計提標準,也不能說明整個應收賬款的風險得到了比較好的處理。中聯重科的解釋很難令人信服。

中聯重科2012年中報顯示,單項計提壞賬準備的應收賬款僅佔4.66%,賬齡組合佔到整個應收賬款的95.34%。即便「提高了個別認定的判

斷依據」,「2012年上半年多計提2.01億元」,考慮到從賬齡組合中釋放出來的計提,一加一減,事實仍是:在行業形勢並不振作,投資者對賬款回收風險

尤其擔心之時,中聯重科減少了壞賬準備。

三一重工和中聯重科都認為,自家的壞賬準備是最謹慎的。諷刺的是,在這個並不謹慎的行業中,這種說法很有可能是對的。徐工機械(000425.SZ)一年內應收賬款佔總應收賬款的91.19%,徐工機械對這部分未做任何計提。

應收賬款佔比飆升

除了會計政策的競爭性放鬆,工程機械行業的應收賬款增長幅度之大,也令人感到擔憂。

「受國家宏觀環境的影響,未來工程機械行業的需求增速放緩甚至可能進一步下降,從而對公司經營業績產生負面影響。」柳工機械(000528.SZ)在2012年半年報中表示。「行業產能過剩,市場競爭加劇,行業存貨及應收賬款增加,導致企業資產質量下降的風險。」

上善若水的報告分析,中聯重科的應收賬款和長期應收款(反映融資租賃銷售金額)異常增長,佔總資產比重從2007年中期的21%一路上升到2012年中期的38%;同期應收賬款周轉天數從59天猛升至95天。

這體現了客戶付款能力和資產質量的惡化,但中聯重科絕非獨一家。

三一重工的應收賬款佔總資產比例從2010年中10.49%,到2011年底的18.28%,再爬升到2012年的32.34%。柳工機械應收

賬款、一年內到期的非流動資產和長期應收款之和,佔總資產之比,2009年為24.02%,從2011年底開始也突破了40%。徐工機械應收賬款與總資產

之比,到2012年年中達到39.31%。

在長期應收款方面,中聯重科方面這樣解釋,「長期應收款佔總資產規模比一般是隨著公司銷售規模的擴大而增長,但我公司長期應收款佔總資產規模的

增長速度低於銷售規模的增長速度。」直到今年中聯重科的應收賬款增長才高於銷售收入增長,「但是與同行業相比,數據顯示我公司信用銷售政策仍然明顯謹

慎」。

岳大攀認為,長期應收款佔總資產規模是相對指標,反映的是資產結構,銷售規模是絕對指標,這二者毫無可比性。「按這種邏輯,假如該公司的銷售收入增長十倍,長期應收款佔總資產的比例是否也應增長十倍,到200%以上?」他反問道。

中聯重科強調的一系列變化,恰恰能說明在近年來的銷售競爭下,整個行業不斷降低信用銷售的客戶門檻,導致資產質量的嚴重惡化,資金鏈的風險急遽升高,因為行業內幾家公司應收賬款增長率都遠遠高於銷售收入增長率。

表外奧秘

為了回收應收賬款,加快資金周轉,各家還與銀行做保理業務,即把應收賬款賣給銀行。截至

2012年中,三一重工採取無追索保理方式向銀行轉讓應收賬款,終止確認應收賬款金額20.02億元。

「三一現在做保理業務,其實無他,就是讓大家知道,賬面上獲取二三十億元現金流很容易,只要賣應收賬款。」向文波對財新記者解釋道。「其他企業

基本沒有什麼現金流,我們有130個億。中聯有一部分現金流,但主要靠做保理業務。」向文波說,這實際是一種粉飾。因為中國沒有真正意義上的保理,雖然賣

給銀行了,但若收不回來,企業最後還是要承擔的。「如果能都賣,那我們都會這麼做的,就不用貸款了,因為保理利率和貸款利率差不多。即使真賣,也要打很大

的折扣。」

另外,中聯重科為促進銷售,為客戶提供擔保:客戶支付20%-30%貨款後,將所購設備抵押給銀行,從銀行獲得融資向中聯重科支付剩餘價款。中聯重科為其向銀行的借款提供擔保,如客戶違約,中聯重科將代償本金和利息,並收回機器,進行再次銷售。

上善若水的報告分析,2010年末中聯重科對外擔保佔淨資產比重為21.66%,到2012年中期上升到26.75%。隨著中聯重科對客戶擔保

貸款的風險敞口逐年增加,擔保不良率逐年增加。中聯重科下游直接客戶主要是建築行業公司,將其不良率與整體行業銀行貸款不良率做對比可發現,2010年中

聯重科對客戶擔保貸款不良率略高於建築行業,但是2011年末和2012年中期,雖然建築行業整體貸款不良率大幅下降,中聯重科的對外擔保不良率卻大幅攀

升。

因此,該報告認為,中聯重科為了推進銷售,在選擇客戶的時候,對客戶的償付能力考慮不足,對大量劣質客戶提供了貸款擔保,貸款不良率遠超建築行業貸款不良率,使得中聯重科對外擔保風險敞口大大增加。

三一重工的銷售方式也有幾種:按揭、融資租賃、分期付款和全款。

第一種方式按揭與中聯重科類似:客戶以機械為抵押,從銀行辦理按揭貸款,三一重工負有回購剩餘按揭貸款的義務。2011年中報顯示,從這一時期開始,客戶的貸款上限由之前的70%改為80%,貸款期限上限由三年改為四年,銷售變得更加激進。

在第二種方式中,三一重工與同為三一集團附屬公司的康富、中宏或經銷商合作,由後者來做融資租賃。但如果客戶無法履行付款義務,三一負有回購租賃物的義務。

三一重工的一位工作人員告訴財新記者,融資租賃所佔比重大概是20%,按揭方式佔36%-49%。

因三一重工的融資租賃和按揭是通過未納入上市公司的兄弟公司或銀行操作,這部分並不體現在上市公司報表內。從財報中可觀察到,融資租賃和按揭的

規模都逐年增加,到2012年中,三一重工負有回購義務的貸款餘額和負有回購擔保義務的融資租賃銷售餘額總計362.19億元,較2011年底增長

17%。

向文波認為,按揭交給銀行來做,必須符合銀行規定,說明客戶質量相對較高。「銀行按揭更有保障,因為企業肯定會選擇先還銀行的錢。」三一重工的一名員工解釋道。

另一位三一重工的員工說,正因為考慮到這一點,三一在今年有意壓抑融資租賃,推進銀行按揭。

但實際上,因為三一重工最終負有回購的義務,銀行對客戶的門檻是否真的高,仍然值得懷疑。

2012年上半年,三一重工負有回購義務的貸款餘額為

247.49億元,客戶逾期按揭款及回購款餘額為18.92億元,按此粗略計算,違約損失率高達7.64%。但這一比例呈現不斷惡化的趨勢。2010年,三一重工的這一比率為4.09%;2011年為5.52%。

由於回購義務的存在,三一重工為銀行按揭留出了多少準備?

在半年報中的「預計負債」項下可以看到「未到期按揭貸款回購準備金」為1.24億元,以及「未到期按揭貸款回購準備金系根據謹慎性原則按期末客戶尚未到期的按揭貸款餘額

0.5%計提」,與實際發生的7.64%相差甚遠。

中聯重科也不樂觀。2010年,客戶的違約率為1.73%;2011年,客戶的違約率為2.09%;2012年半年度,中聯重科承擔有擔保責任

的客戶借款餘額為人民幣105.18億元,由於客戶違約支付1.29億元,客戶的年化違約率為2.46%。2012年半年度,中聯重科計提的按揭擔保回購

準備金為1.05億元,僅為按揭擔保餘額的1%。

三一重工與中聯重科均對財新記者表示,違約率並不等於公司實際的損失率。因為公司還可以將收回設備並二次銷售。但是如照三一重工的說法,通過銀行來挑選的按揭業務客戶質量更好,那麼按揭貸款7.64%的違約損失率是相對客觀的指標,已足以為工程機械全行業敲響警鐘。

默多克困境:強勢領導與激進商業模式不利基業長青

http://www.xcf.cn/newfortune/cy/201303/t20130320_420569.htm近兩年的全球媒體行業可謂進入多事之秋。2011年傳媒巨頭新聞集團(News Corporation)旗下的《世界新聞報》曝出竊聽醜聞,引發社會各界對媒體從業道德的質問。魯伯特·默多克(Rupert Murdoch),作為新聞集團掌門人一時為千夫所指。竊聽醜聞使得新聞集團與默多克家族陷入前所未有的危機,也再次令默多克的傳媒帝國成為全球矚目的焦點。

再過不久,默多克就要迎來他82歲的生日。時至今日,其仍然牢牢掌握著新聞集團的大權,無法實現權利交接。默多克一手創立的媒體帝國,在他離開後能否由家族傳承下去?其領導風格和商業模式對企業傳承的影響,值得終將要面臨家業傳承的企業家們借鑑。

默式風格+收購兼併 打造傳媒帝國

1952年,默多克從英國牛津回到澳大利亞,從去世的父親那裡繼承了他的第一份報紙,由此創立了一種「默式」現代小報風格,即在新聞報導中加入大量的體育、娛樂內容,以及賺足眼球的醜聞、八卦消息,再配上聳人聽聞的大標題。

1968年,默多克競得《世界新聞報》,成功進入英國報業市場。在獲得所有權的幾個月後,一篇來自應召女郎克里斯蒂娜·基勒描述其與前英國陸軍大臣(原英國內閣職務)約翰·普羅富莫的短暫戀情醜聞的連載,讓默多克從默默無聞變得名聲大振。1969年,默多克購得《太陽報》,將其改版為小報,把情色作為報紙打開市場的重要賣點。通過刊登穿著暴露的女性照片,《太陽報》的銷量在發行後100天內暴漲至150萬。爭議隨著時間的流逝和大眾的習以為常而平息,而《太陽報》的銷量則日益攀升,成為英國最暢銷的日報。在最為鼎盛的1997年,《太陽報》每天擁有1000萬讀者。

「默式小報」風格的背後,是默多克對報紙發行量的狂熱追求,他認為,發行量是衡量一份報紙質量好壞的標準。為了增加發行量,默多克可以毫無顧忌地降低報紙的格調以迎合讀者的胃口。他曾經對編輯和記者毫不客氣地說:「別再為贏得普利策獎寫文章了,還是發表一些讀者喜歡的內容吧。」傳統意義上的嚴肅新聞在默多克的報紙上沒有立足之地。

默多克並不滿足於佔領低端小報市場,他將觸角慢慢延伸至高端嚴肅報紙。1981年,默多克買下在英國頗有權威的《泰晤士報》以及以調查性新聞報導著稱的《星期日泰晤士報》。面對嚴肅報紙,默多克持有的態度與他對世俗小報如出一轍。《星期日泰晤士報》歸於其名下的第一個截稿日,默多克出現在新聞編輯部,對編輯們說:「《太陽報》與《星期日泰晤士報》的唯一區別就是前者比後者更受歡迎。」《星期日泰晤士報》在默多克接手後,陸續新增了新聞評論、風尚、體育、旅遊、文化等板塊,以此來吸引讀者。

默多克通過先佔領低端世俗小報市場,然後延伸至高端嚴肅報紙,在不同的國家打造著他的報業帝國。在美國,默多克通過收購《紐約郵報》並將其化身為「默式小報」,成功打開美國小報市場。2007年,默多克獲得了在財經類報導上久負盛名的《華爾街日報》,開始了他在美國高端報業市場的征程。

「默式風格」所到之處大受歡迎,而默多克能夠建立起如此強大的報業帝國,得益於其在兼併收購方面的突出才能。從繼承父親的報紙以後,默多克通過不斷兼併收購進行擴張,而在一場場收購競賽中,他從未輸過。默多克有意收購道瓊斯時,擁有道瓊斯百年之久的班克羅夫特家族最初並不樂於轉手。但是,最終默多克還是促成了這筆交易,將道瓊斯旗下的《華爾街日報》收入囊中。他對併購的痴迷使新聞集團成長為一個全球化的媒體帝國。除了報業,默多克還擁有美國福克斯電視台、20世紀福克斯電影公司、英國天空廣播公司39.14%的控股權以及分佈在澳大利亞、歐洲、美洲和亞洲的多家電視台和電影製作公司。

默多克,作為一個擁有強勢作風的領導者,對新聞事務事無鉅細均要過問。而他對搶眼球新聞的偏好,迫使下屬們不擇手段去獲取新聞線索。為了爭奪消息源,編輯們不惜爾虞我詐,甚至彼此監聽,互挖牆角。2006年,時任《太陽報》主編的布魯克斯接到警方通知,她的電話遭私家調查員格倫·穆爾凱爾竊聽,後者受僱於《世界新聞報》。對爆炸性新聞的極端訴求,造成了編輯們之間的惡性競爭,而這種惡性競爭成為竊聽行為產生的隱患。

默多克對新聞的偏好,表面上極端粗俗,內在則包含了一種對統領社會價值觀的反叛。默多克在牛津求學時的導師、歷史學家阿薩·布里格斯回憶說:「他從來都沒想過要跟隨英國主流價值觀,他想要追尋那些英國人生活中許多人避而不談的方方面面。」

缺乏普世價值觀,難以長存於社會

從開始經營報紙的那一刻起,默多克就致力於打破新聞界權威的束縛,從讀者多元化的需求入手,滿足各類讀者對新聞內容的偏好。雖然他的報紙很多內容非常極端、偏激,但是不可否認,他給大眾提供了更多閱讀選擇。若是沒有默多克,英國現在只會有3份全國性的報紙,而因為默多克,這個選擇範圍變成了7份。

滿足讀者的不同需求,是一件好事,但是,一味滿足讀者們的需求而毫無價值判斷,就容易步入歧途。那些以獵奇心理窺探他人隱私,以侵犯他人人權為代價的需求,並非普世價值觀。默多克對發行量的狂熱令其對讀者的需求不加過濾,只要是對讀者胃口的內容,就毫無顧慮地放上版面。正因為如此,那些吸引人眼球的題材如醜聞、八卦,佔據了「默式」報紙的大幅版面。而這種缺乏普世認同的價值觀,給企業的長期發展帶來巨大風險。

《世界新聞報》竊聽醜聞就是這種風險的一次爆發。默多克原本的熱門繼承人,他的小兒子詹姆斯·默多克也因受到醜聞牽連,未來地位變得撲朔迷離。

對於所有企業都要面臨的傳承問題,默多克總說希望他的孩子可以繼承自己的事業。而價值觀往往是傳承的關鍵所在。後代經營者因為堅持前輩留下的價值觀,在經營中產生凝聚力,以統一的價值觀去判斷企業的發展方向並制定戰略決策。那些傳承數代的企業,他們的堅持中總是包括對自身的價值要求和使命感。

如擁有《紐約時報》百年之久的蘇茲貝格家族一直致力於維護報紙成立以來所堅持的新聞獨立性和高質量的新聞報導,《紐約時報》也因此獲得新聞界的最高獎項普利策獎多達108次。前不久剛去世的家族第三代領導人阿瑟·奧克斯·蘇茲貝格憑藉堅定的新聞自由理念,不畏強權與美國政府打官司,刊登揭穿美國打越戰陷入泥沼的「五角大樓文件」,為新聞自由和獨立奠下堅碩的基石。其子小阿瑟·奧克斯·蘇茲貝格,作為家族第四代的核心人物依然堅持以父輩留下的信念來領導《紐約時報》。

反觀新聞集團,默多克所倡導的商業模式則缺少了一份普世價值。少了它,即使接班人有創業者的經營管理能力,卻可能因為缺乏價值認同而無以為繼。換句話說,就是創始家族必須回答一個問題:這個企業給社會帶來了什麼大家認同的貢獻,值得長期存在?老默多克對兒子的影響,使詹姆斯繼承了父親價值觀中積極的一面。詹姆斯在2009年的一次演說中表達了他打破權威媒體的束縛,以消費者的需求和盈利為發展導向的主張。但是,普世價值的缺失,讓滿足需求和盈利沒有了最終的目的,也使得企業在傳承中沒有靈魂。

獨攬大權,家族成員與職業經理人矛盾頻發

默多克通過持有其39.7%投票權的股份,在新聞集團上市後依然牢牢地掌控集團的運作。在互聯網等新媒體不斷擠佔傳統報業市場、報紙收入大不如前的形勢下,新聞集團的許多股東多年來都提議將報紙剝離集團業務。2010年,在竊聽醜聞曝出前,新聞集團在報紙上的收益只佔其總收益的18.6%。但是,默多克對報紙情有獨鍾,他憑藉自己對新聞集團的掌控力,一直保留報紙業務。直到「竊聽醜聞」曝出後,他才不得不同意將新聞集團的出版類資產與其他娛樂電視資產分離開來。

默多克一人控制著新聞集團。他想要讓自己的子女接班,但是當子女進入集團工作歷練後,默多克仍然大權在握,絲毫不放鬆。集團高管唯默多克馬首是瞻。默多克的子女與高管矛盾頻發,其中兩人因此離開新聞集團,自立門戶。

二女兒伊麗莎白·默多克是最早與職業經理人發生衝突的子女。伊麗莎白從學校畢業後,在新聞集團旗下澳大利亞、美國的多家電視台任職。1990年,伊麗莎白與第一任丈夫埃爾金移居英國,當時老默多克正忙於重整英國天空廣播公司。天空廣播運營的前幾年虧損嚴重,為了幫助公司扭轉財務困境,備受尊敬的新西蘭電視管理人山姆·奇澤姆被請入董事會管理日常運作。伊麗莎白作為奇澤姆的副手進入公司,擔任總經理。但她在公司的日子並不好過,一位新聞集團的前任主管回憶說:「她來到公司的時候還很不成熟,這點讓高管們很惱火。」而伊麗莎白覺得自己在公司處處受到指責,沒有得到一點認可。和奇澤姆在公開場合大吵一架後,伊麗莎白離開她父親的公司,轉向自己的事業。作為電視和電影製片人,她在2001年創立了自己的公司Shine。2011年初,新聞集團以逾4億英鎊的代價將Shine收編。

作為默多克的長子,拉克蘭·默多克從小就被寄予繼承人的厚望。他還未成年時,就利用暑假在《太陽報》或《泰晤士報》清洗印模或者擔任助理編輯來賺取零用錢。當拉克蘭18歲時,默多克利用他在澳大利亞出差的機會,將拉克蘭帶到澳大利亞的《每日鏡報》,讓他在那裡接受了3個月的訓練。22歲時,拉克蘭被父親任命為昆士蘭報業的總經理,隨後成為澳大利亞第一份全國性報紙《澳大利亞人》的出版人。2001年,拉克蘭回到紐約,擔任新聞集團副首席運營官,向當時的首席運營官彼得·徹寧報告。與他在澳大利亞受人讚賞的境遇大不相同,他在紐約常受到冷嘲熱諷。他父親的主管們在他背後叫他「王子」,不僅如此,老默多克最有權有勢的兩名副手—拉克蘭的直接上司徹寧和福克斯新聞的創始人羅傑·艾爾斯總是和他過不去。徹寧在好萊塢有不可動搖的關係網,他不讓拉克蘭參與任何有關好萊塢的事務,而艾爾斯則不讓拉克蘭插手任何事情。在和高管們的權力鬥爭中,拉克蘭並沒有獲得父親的支持。2005年8月,心灰意冷的拉克蘭選擇辭職,帶著家人回到澳大利亞,在那裡開始自己的事業。他成立了自己的公司,控股了一些澳大利亞的報紙與電視,繼續從事媒體行業。

默多克的小兒子詹姆斯是他成年子女中唯一仍然留在新聞集團的一位。2000年,詹姆斯擔任亞洲星空傳媒的首席執行官,他以出色的表現贏得了老默多克的肯定。在拉克蘭離開新聞集團後,詹姆斯成為默多克的熱門繼承人選。2007年,老默多克力排眾議讓詹姆斯接替自己,出任英國天空廣播公司的主席,並負責新聞集團的歐洲和亞洲業務。詹姆斯成為默多克子女中,最接近新聞集團權力核心的。即便如此,他所努力經營的仍然是父親的公司。詹姆斯試圖擺脫父親的控制,他結束了公司所有決議都要直接向紐約總部匯報的制度。然而,表面上高管們向詹姆斯匯報工作,實質上他們仍然是默多克的手下。雖然詹姆斯並沒有和高管們起正面衝突,但是他需要不斷地抗衡高管們死忠其父的向心力。

默多克困境的啟示

默多克是一個傑出的鬥士,他通過不斷設立對手、打敗對手建立起了強大的媒體帝國。通過滿足新聞消費者的窺秘欲求,默多克贏得了市場的青睞。然而,新聞集團一直都是靠競爭對手而非自身的奮鬥目標來定義自己,默多克最常給出的形容,就是自己的報紙比競爭對手的好。這種壓倒對手、爭強鬥勝的企業文化,或許是連其子女都無法在集團內與職業經理人共存的原因。默多克率領的大軍所向披靡,然而81歲高齡的他卻仍無法將佩劍交給下一代,就算默多克能和他現年103歲的母親一樣長壽,他也總有一天會離開,而少了普世價值與默多克的新聞集團,在那一天以後還會不會是同一家公司?很難說。

在權力過渡時期,企業領導人應注意妥善處理子女與職業經理人的關係,平衡家族利益與企業利益。子女進入企業任職,對於家族企業傳承是一件好事。子女可以通過在家族企業的工作熟悉企業業務,鍛鍊管理能力。但是,作為「裙帶關係」,他們很容易介入企業高管的勢力範圍,對高管造成威脅。高管們作為企業運營的核心力量,他們的利益將影響企業的經營。企業領導人,作為維繫兩者的紐帶,需要發揮積極作用來平衡兩方勢力。如若不然,可能導致公司損兵折將,或是像默多克的境遇一樣,苦心培養的繼承人一一離開家族企業,自立門戶。(范博宏 顧亦瑋/文)

激進投資者阿克曼遭遇新基金募集難

http://wallstreetcn.com/node/49638 阿克曼(William Ackman)過去豐厚回報讓他成為華爾街最炙手可熱的基金經理之一,但要在下周為一隻股票型基金募集10億美元,即便是他這樣的「大牛」也正苦苦掙扎。

他的老客戶新墨西哥州公務員養老金協會現在不願意投資,原因是要在太長的時間內被鎖定過多資金。而該養老基金是阿克曼的潘興廣場資本成立後最初的投資者。

新墨西哥州公務員退休基金協會負責投資對沖基金的Jason Goeller告訴路透:

「我們收到了潘興新投資工具的通知但是不會投資,理由是鎖定期比我們希望的長」。

以策略激進,善於撼動那些古板企業著稱的阿克曼,過去8年以來潘興廣場資本年均回報率為16%。

但是他本週的最新報價令整個對沖基金行業咋舌:他創立的新投資工具將有3年鎖定期,直到2016年9月30日。

阿克曼致投資信中稱:「如果能成功改變某企業的運作」將會取得回報。他沒有透露相關公司名稱,以防止別人提前行動。

阿克曼給出了一個相當緊張的籌款期:即用10天為其特別投資工具募集10億美元。而在當前的市場行情下,投資者往往需要更多而非更少時間敲定決策。

一些對沖基金投資者給阿克曼這項提案打上了一個「打問號」,並與他過去曾經開過的「空頭支票」相提並論。

一位對沖基金業投資者稱「與阿克曼過去為投資塔吉特的基金籌資相比,現在的世道更加艱難」。他所說的是阿克曼過去為投資零售商塔吉特創立的特別工具,但是最終該基金在虧損90%後被迫關閉。

塔吉特基金是阿克曼生涯的污點,不過他的其他特別項目投資工具,比如對 Sears和漢堡王的投資都取得了回報。

即便如此很多投資者仍然迴避阿克曼的報價,他們明白利益越大風險就越大。

Massey Quick首席投資官 Stewart Massey說:「這就是在押注阿克曼的投資嗅覺」。

今年阿克曼回報表現平平,上半年扣除管理費後潘興資本的回報率為6.3%,同期標普500指數上漲12.6%,不過潘興廣場長期回報仍然是行業中佼佼者。

激進的城鎮化或催生畸形社會

http://wallstreetcn.com/node/52828 雖然中國的城鎮化率已經過半,但中國新一屆領導人已經計劃,未來10年進一步推進城鎮化進程。按照不同的定義,未來10年需要移居城市的人口在2.6億到4億之間。預期城鎮化將給中國經濟增長帶來強大的後勁。

在今年晚些時候舉行的18屆三中全會上,更多的城鎮化細節預期將會出台。但現在已經有人質疑,中國的城市是否已經過剩了?

首先是來自華爾街日報的報導:

薄玉全是鐵嶺新城一個開發區吸引到的為數不多的幾個企業主之一。這位中年企業主經營著一家地板材料商店。

薄玉全說:「人都在哪兒?這裡根本沒有人。…他不久就會關閉店舖,他和員工正在商量去北京找工作。」

鐵嶺新城景觀設計者胡潔說:「未來10到20年,鐵嶺可能會有不錯的發展,但前提是你能設法把企業吸引來。」

很明顯,只有商業開始蓬勃發展,一個城市才能持續發展下去——但這應該怎麼開始呢?如果沒有商業會怎麼樣呢?很自然,就業將成為一個嚴重的問題。幾年前就被廣泛報導的鄂爾多斯「鬼城」,就是一個典型的例子。

過去,中國先建樓後發展的模式一直都不存在嚴重的問題。正如華爾街日報寫道的,在10年前建樓的時候,「浦東新區的大樓」都是空置的,但很快就變成了中國經濟成功的標誌。

從另一個角度說,是否可以理解成,浦東的繁榮應該算是特例,而鄂爾多斯的凋落才算是常態,或者至少是中國很多中小型城市更為普遍的處境?有力的論據總是難以獲得的,但華爾街日報形容,先建樓再等待增長的策略,已經「在全國範圍內帶來了象鐵嶺新城那樣的空蕩蕩的郊區和鬼城了」。

中國最大房地產發展商也認同這個觀點。據BBG報導:

萬科集團的副總裁毛大慶在中國城鎮化與企業家論壇上表示,一些地方政府可能難以承擔城鎮化的成本。

以北京作為例子,毛大慶表示,假設每年有70萬人湧入北京,這可能使地方政府每年至少新增770億元城鎮化相關的支出,相當於北京年賣地收入的兩倍,或多征25%的稅收。

毛大慶表示:「這完全超出了地方政府的負擔能力,北京沒有能力承擔。」他還質疑,在大部分人一直湧入70個最大城市群的時候,中國是否還需要更多的城市。

毛大慶表示:「大城市吸引人,因為它們有更多的就業機會、教育機會和醫療資源。…剩下的610座城市儘管已經形成城市,但缺乏吸引力。…這意味著,這610座城市中的部分城市存在問題,或沒有生存能力。」

確認鄂爾多斯和鐵嶺新城是中國城市的常態,還是特例的數據非常難以獲得,正如渣打銀行經濟學家Stephen Green所表示的。上月,Green嘗試測量中國一二三線城市的房地產市場健康程度,得到的結果顯示,情況並沒有那麼糟糕。Green寫道:「雖然一些其它『鬼城』的報導,但較小城市的情況看起來有一定彈性。」

然而,在測量城鎮化的整體成功程度上,Green所關注的點有一系列的不足。首先,他分析房地產市場使用的三種方法中的兩種,只觀察了30-40個最大的城市。第三種方法用了300個城市的數據,發現了二線城市出現的一些問題,還顯示開發商在較小城市的買地活動持續增加。

(綠線代表二線城市;藍線代表二線以下城市)

Green認為,這意味著開發商對需求前景充滿了信心。這個觀點可能是對的,但也無法否認,萬科認為中國較小城市商品房供應過剩的結論。這部分是因為上圖有接近400座城市沒有覆蓋,還因為商品房銷售並不意味著一切——商品房最終是否有利於經濟、社會和城市的發展仍沒有結論。

中國很多商品房銷售都是被動的,因為農村徵地活動引起的,這不禁會質疑,在大部分城市,「城鎮化」究竟意味著什麼呢?比如說,據紐約時報報導,一個家庭因為承擔了巨大的按揭貸款,讀大學的女兒不得不放棄學業,找工作幫忙還債。

通過建造商品房、銷售商品房和商品房內閒置的電視機,可以帶來很高的經濟增長,但這可能也是資源的嚴重錯配。中央政府「快速的」城鎮化計劃,明顯集中關注較小的城市,可能擔保了更多的商品房銷售——但如果人們在這些城市裡找不到工作,那麼這就不是一般意義上的「城鎮化」過程了。

這就是毛大慶希望支出的問題。今年3月,瑞銀經濟學家Jinsong Du、Duo Chen和Parker Ding也寫道:

雖然人們普遍認為,中國的城鎮化是關於農村人口遷移到城市的過程,但事實是完全不一樣的。政府的官方數據顯示,只有1/3的新城鎮化人口是從農村來的外來務工人員。剩下的2/3大部分是當地的農村戶籍人口,也就是,城市範圍已經擴張到他們居住的地方。因為更多更好的工作計劃集中在上級城市,很多低級城市實際上已經在經歷人口的淨流出,但同時這些城市的土地銷售仍然快速增長,加劇了商品房供應過剩的問題。在我們能夠收集數據的287個城市中,只有97座城市(1/3)的長期居住人口比戶籍人口多。這意味著,剩下的2/3,也就是190座城市,可能已經經歷了人口的淨流出。

下圖顯示了這些較小的城市人口外流和開發商買地的情況:

(紅色代表長期居住人口減去戶籍人口;藍色代表2008-2012年的商品房土地供應的增長速度;點擊放大)

如果缺乏可持續收入意味著,人們在一年中的11個月都要居住在較大的城市,那麼這也可能意味著,這種增長並不是真正會帶來可持續的消費、創造就業和「中產階級」的增長。這主要因為戶籍制度的存在,意味著那些在較大城市工作的外來務工人員只能以二級市民的身份生活。

雖然已經有很多關於戶籍制度改革的報導,但細節仍然模糊,而且有強大的力量抵制這些改革的發生。據財經網報導:

發改委城市和小城鎮改革發展中心主任李鐵表示,沒人希望如此大規模的移民成為自己的鄰居、分享他們所謂的居民空間。這存在利益衝突。我們正面臨太多的市長和城市精英發自內心的反對,而他們有能力影響決策。

這不僅讓人發問,簡單地通過轉移越來越多的人進入新建的商品房,就能打造一個更為「發達」的經濟體嗎?就算這些商品房有良好的供水供電配套,和美麗的公園景觀。

激進的創新——前私人銀行家揭秘投行生活(下)

http://wallstreetcn.com/node/57540他是一家投資銀行的固定收益部門的前主管,40出頭,不是英國人,經常發出自嘲式的笑聲。在他的建議下,《衛報》記者在梅菲爾區(倫敦的上流住宅區)的一家豪華酒店採訪了他,在採訪的4個小時中,他向記者揭露了投資銀行生活中殘酷的一面。

下面是他的自述:(接上文:無處不在的辦公室政治——前私人銀行家揭秘投行生活(中))

「在固定收益部門決定獎金的一個主要因素是損益表的淨現值(NPV),NPV意味著計算過去那些年來的投行的總營收,總營收計入這些年來你的損益表。顯然的,如果你能在一次行動中完成你未來七年的收入的淨現值,那你的獎金將是個巨大的數字。這就是固定收益部門為什麼獎金飆升的原因。」

「我認識的那些實現人生財務自由的人,他們達到這個目標一般只需幾個交易。首先,他們以NPV條款作了一些巨額的交易,接下來,他們讓其他銀行僱傭他們,並保證巨額的獎金。一般,這些銀行都會這樣想:如果這個人能在一年中賺1500萬英鎊,我們可以支付他幾百萬的報酬。」

「現在你可以看到NPV是怎麼讓人們變得激進的了。你不再需要多年與一個客戶維持關係,賣一個產品給他們,然後你就在那裡出名了。再次與私人銀行業務對比,你會發現,在私人銀行業務中我獲得了一名客戶,然後這個客戶每年都決定與我的銀行合作,而我們只收1%的管理費。這下你知道不同的文化是怎麼產生的了嗎?兩者的規則也極大的不同。在私人銀行業務中,客戶被設想為『涉世未深』的,因此你必須完全告知他們風險,否則他們可以告你。規矩非常嚴格。而在投行中,客戶被認為是專業的和富有經驗的,很少有規則來保護他們。這是一個一經售出概不負責的規則。他們被認為知道他們在做什麼,而事實上他們中的一些人並不知道。顯然,我可以給你講德國銀行的故事……」

「我剛說過,NPV可以讓人變得激進。多虧了NPV,今年你獲得了巨額的獎金。那下一年呢?對,你必須年復一年的賣出這些產品,以保持獎金規模。這是促進創新、發展出更複雜產品的一個因素。」

「另一個促進創新的東西是,金融業不存在專利。這讓保護髮明以保持競爭優勢變得幾乎不可能,大客戶會告訴所有的主流的投行,因此消息傳播得非常快。所有投行都擁有類似的系統和工具。」

「為了讓自己脫穎而出,你必須在利潤豐厚的時候,第一個提出新產品。同時,你知道,其他銀行會非常快地推出相同的產品,然後利潤下降,產品變得標準化,並獲得普及。其他銀行是怎麼跟上節奏呢?他們複製你的產品,或者他們挖走你的一些同事創建一個部門,他們也可能把你挖走。」

「大部分我的同事是正派的人,其中一些人談到CDOs時,他們會說沒門,我不會涉足這個。但是就像我說的,CDOs是一個中性的工具。如果你把有毒資產注入其中,當然它們就會變得醜陋。我所有的CDOs都連本金加上預期回報售出。是否固定收益產品銷售人員都是畜生?好吧,我們一起工作,一起出去尋找客戶,我們分享戰利品……也許我們是狼群吧?」

「我也花了些時間在諮詢和交易上,其實本質上都是排名和名次表。作為一個投資銀行家,你兜售安全,也就是聲譽的保險。假如你是一個公司的CEO,你將做一筆大交易,你僱傭了高盛,然而一切都不順利。但是,沒有人會批評你僱傭世界排名第一的投行。你是安全的。其他人犯下錯誤會比你自己保持正確讓你獲得更多聲譽。」

「我們再次拿這個與私人銀行業務比較,在私人銀行業務中,那些客戶想要親眼見到他們的銀行家,然後決定是否信任他們,因為這是他們自己的錢。私人銀行業務的工作機制是,你為你潛在客戶尊敬的某些人管理財富,從而建立自己的聲譽。銀行為富人提供私人銀行業務是有道理的。假設你的銀行幫助某人的公司上市,突然這個人身價5000萬英鎊,為這個人管理財富是有意義的。」

「要變成富翁往往不容易。就像在私人銀行中他們所說的:賺錢容易,但是守住財富非常難。」作為一個私人銀行家,你必須試著剝離你的感情。我會對我的客戶說,讓我來對付你的恐懼和貪婪。每個人都想低買高賣,但是當價格很低的時候,人們就是害怕買入,而當價格很高的時候,他們就會希望獲得更高的利潤,而不能讓自己離場。」

「在金融危機5年後,最讓我吃驚的是什麼?是每個人再次熱切地談論未來,好像金融危機沒有從未發生過一樣,這表明我們是如此的無知。我們不應該如此確定的預測下一個季度的事情,以及你到時候會有什麼。我原以為金融危機會讓我們認識到這點,但是一切又回到了平時商業的樣子。經濟學是門藝術,而不是一門科學。」

激進財技「催熟」珠光控股

http://www.eeo.com.cn/2013/0917/249942.shtml經濟觀察報 記者 吳娓婷 9月11日,珠光控股集團有限公司(01176.HK)掛出公告稱延遲票據發行的最後完成日期。

該公告所稱的票據是在今年7月發行的。7月23日,珠光控股宣佈發行年利率達12.5%、總額為2億美元(相等於15.6億港元)的優先票據,用於日後將在廣州進行項目收購。此優先票據發行捆綁了兩項特殊條款,要求公司的控股股東和投資者簽訂認沽期權契和借股協議,用以吸引投資者購買。

公司表示,發行票據及認股權證所籌得資金主要用於收購位於廣州市多個行政區域的地產項目。

據瞭解,珠光控股2009年上市,大股東融德投資由廣東著名的富豪家族朱孟依家族掌控。朱氏家族大哥朱拉伊及珠光控股主席廖騰佳分別持有40%和60%的股份。更受人關注的是三弟朱慶伊,其所掌控的珠光集團表示將陸續往珠光控股注入資產。但是,至目前為止,珠光控股僅收購了珠光集團兩個項目。

有分析指,此次高風險票據的發行折射出珠光控股想要收購更多項目的急切心理。

資金飢渴

今年以來,珠光控股圍繞籌集資金做了多個舉措。

7月,該公司宣佈發行2億美元優先票據。公司稱,此次集資所得最多6600萬美元將用作償還債務;其餘不少於80%的所得款項餘額用作集團日後收購位於廣州市越秀區、海珠區、荔灣區、天河區、白雲區及或黃埔區的地產項目提供資金;不多於20%的所得款項餘額用於集團的一般營運資金。

票據協議捆綁了兩項特殊條款,要求控股股東投資者簽訂認沽期權和借股協議。透過認沽期權,投資和可在珠光控股收市價連續20個交易日高於行使價的情況下行使認沽期權。而根據借股協議,控股股東在收到任何投資者的借股要求後,都應借出有關數目的股份予該投資者,借出股份的上限為7800萬股。

盛富資本有限公司總裁黃立沖評價道:「這是對投資者安全,對股東危險的一項安排。一旦股價波動,將造成非經營性虧損。」

黃立沖續稱,珠光控股之所以做如此複雜的融資,是因為無法進行配股,市場對公司股價的認可度較低。

在上述同一份公告中,該公司還向有關投資者發行認股權證,初步行使價每股2.2691港元,涉及最多約1.37億股股份,佔擴大後已發行股本約3.62%。通過發行認股權證,公司將得到款項約3.12億港元。

綜合上述,通過優先票據及認股憑證,去年營業收入僅5.71億的珠光控股集得超過18億港元的資金。

此外,珠光控股還急於利用現有項目套現。

今年4月,公司以15億人民幣向廣東粵財信託有限公司轉讓海聯項目的三年收益權。所籌得的資金作為海聯項目建設成本的資金及償還聯屬公司的貸款。四個月後,公司即宣佈與平安銀行簽訂框架協議,出售其中部分面積。目前價格未定。

有關公告稱,如海聯項目所有寫字樓單位及商用單位分別按每平方米人民幣3.6萬元及人民幣9萬元出售,而所有泊車位可按每個人民幣40萬出售,則海聯項目的總銷售收益款將為人民幣49.55億元。

這樣算下來,雖然珠光控股為海聯項目使用了高槓桿,但仍然有豐厚回報。

不過,上述安排在為公司帶來資金的同時,導致財務成本飆升。中報顯示,公司錄得重大虧損,原因主要融資成本有所增加。公告稱,公司為該15億元人民幣的集資方案,用較高財務顧問服務費支付予一名獨立顧問。期內,珠光的行政費用及其它經營開支亦大幅上漲至6656.7萬港元(去年同期2399萬港元)。

資產衝動

珠光控股明確表示,融資是為了收購資產。一名長期關注珠光控股的廣州地產業內人士說:「珠光控股要收購的應該就是珠光集團的項目。」

2009年,新南方集團總裁朱拉伊及珠光集團副總裁廖騰佳通過股權轉讓控制融德投資。其時,融德投資佔珠光控股57.39%的股份。由於珠光集團掌控人朱慶伊是朱拉伊的胞弟,且珠光集團旗下擁有眾多知名項目,該次上市被認為實質是朱慶伊的珠光集團借殼上市。。

然而,珠光控股遲遲未獲得珠光集團的注入。根據香港港交所反收購條例,買殼一方在成為超過30%股權的股東的24個月內,累計注入資產的任一指標高於公司的收益、市值、資產、盈利、股本等五個測試指標中任何一條的100%,則該交易構成非常重大交易,該注入可能要以IPO申請的標準來審批。於是當時的珠光控股只能尋求第三方注入。

公司先是分批收購了地中海國際酒店,該酒店成為公司的主要收入來源。其後,珠光控股開始「以小搏大」。2011年底,珠光控股通過轉讓項目45%股權獲得2.8億港元,又以高達15%的年利率發行5億港元於2014年到期的票據,籌得7.8億港元的資金。所得資金用於收購廣州珠江新城一個估值達到20億的爛尾項目——海聯。

雖然來自資本市場的錢讓珠光控股實現「蛇吞象」,但代價不可謂不高。其中15%年利率的票據創下中資地產股發債融資新高,珠光控股每年的利息就高達7500萬港元。另外出售給投資者45%的股權也有對賭的性質,預計該筆2.8億港元資金的最低年利率高達21%。「從收購的便利性來說,當然是自家的項目最好,沒有談不攏的。」上述廣州地產業內人士說。

時至2012年,珠光控股終於獲得珠光集團折價注入從化云嶺湖項目、從化御景山水花園項目。這一年年底,珠光控股的總資產由上市初期的幾億港元大增至超過60億港元,而營業額則較前一年增長近9倍,達5.71億港元。

然而,激進的財技已留下巨額債務包袱。截至2012年底,該公司的流動負債達到21億。須於五年內悉數償還的銀行貸款及優先票據利息分別達到3374.5萬和8339萬,比2011年底增加了超過9倍。其2012年底的銀行及現金結餘約1.38億元,比2011年底的3.93億元減少不止一半。

對於現在的珠光控股來說已經不能停下來,它必須裝入更多項目,獲取更多收入,以應付沉重的債務。

今年2月,珠光控股宣佈將收購廣州住宅及商業項目75%的股權。8月16日,珠光控股旗下全資附屬子公司寶豪完成一項收購,以3.5億元人民幣收購廣東喜龍房地產有限公司,獲得位於珠江新城H3-3地塊的翡翠商務大廈。

據瞭解,珠光集團擁有超過20個項目,且近來表現活躍。旗下瀝滘村、潭村兩個舊改項目均有進展,以86億高價拿下的廣鐵南站項目首批單位亦於去年底面市。珠光控股方面曾透露,預計今年內注入廣鐵南站項目。

朱慶伊的控制權

一位投資專家稱,注入項目是否順利取決於項目歸誰所有。其稱,如果項目是外商持有則問題不大,但如果是內資則會面臨高昂的稅費問題,導致收購成本太高。

從已有的注入項目可見,珠光集團為以財務最優的方式注入項目,做了不少佈局。其中一個特點是,所注入項目均有多重的股權結構。

2012年,珠光控股第一次收購的盈信國際是一家位於英屬處女群島註冊成立的公司,盈信100%控股冠恆(香港),而冠恆擁有內地東港合眾房地產。東港合眾負責開發云嶺湖項目。

第二次項目注入中,大股東融德投資買下的靄德是朱慶伊在2011年8月及9月買的空殼公司。靄德持有泰恆及以泰恆向冠懋收購御盈的70%股權。御盈持有御景山水項目。

上述投資專家說,這種項目注入的方法達到優化財務的目的,但會導致公司的股價一直上不去,進而影響後續融資安排。

此外,珠光控股這個殼資源本身,也受到諸多限制。儘管朱慶伊是珠光集團的實際掌控人,擁有眾多優質項目,但根據香港《公司收購、合併及股份回購守則》,新股東入持有股權超過30%,可能被要求向全體股東提出全面收購要約,並證明買方擁有收購所需資金。

在收購從化云嶺湖項目中,珠光控股向朱慶伊配發4.37億股新普通股以支付4.37億港元的收購對價。通過股份配發,朱慶伊成為融德投資的股東。融德股權結構從朱拉伊持有40%、廖騰佳持有60%調整為朱慶伊、朱拉伊和廖騰佳分別持有34.06%、29.94%及36%。

7月股份認購權全面行使後,融德投資所持股份佔珠光控股總數的65.12%.倘若繼續通過配股方式收購珠光集團的項目,朱慶伊在珠光控股的實際持股比例可能進一步提高。

更多的項目用何種方式注入暫時未可知。但在2012年收購御景山水花園時,方法是由融德投資用現金從朱慶伊手中收購靄德。是次交易不涉及股權變化。

Next Page