- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

北上廣深不孤單,這些城市未來將步入超大城市行列

在經濟發展進入新常態的背景下,中國的城市化由城鎮化向都市化演變,大型都市圈的作用在日益凸顯。

全國人大代表、清華大學政治經濟學研究中心主任蔡繼明教授日前在接受媒體采訪時表示,在城市化的中後期,人口向大城市(群)集聚是普遍的國際現象,從人口密度和經濟承載力看,我國的超大城市仍有較大發展空間。

目前,我國城區人口超過1000萬的超大城市僅有北京、上海、廣州和深圳,未來超大城市的數量將達到10個或以上,重慶、天津、武漢、成都、南京、鄭州、杭州、青島等城市,均有可能步入超大城市的行列。

超大城市有望超過10個

安信證券首席經濟學家高善文認為,2010年之前,中國經歷了“城鎮化”,人口向大中小城市的平均流動速度差不多,人口流動沒有選擇性。2011年前後,中國從城鎮化轉入都市化,人口開始集中地流入一部分大城市和特大城市,人口流動表現出強烈的選擇性,

在這種趨勢之下,未來超大城市將越來越多。

以近鄰日本和韓國的都市化進程作為參考,方正證券首席經濟學家任澤平說,日本國土面積相當於一個半山東省,其大都市圈人口占比的趨勢是不斷上升的,日本人口1.3億人,有3600萬都在東京都市圈;韓國人口5000多萬人,有一半是集中在首爾都市圈。

再以國土面積與我國差不多的美國為例,任澤平說,其人口為3.2億,按理來說,人地關系並不緊張,但過去幾十年人口流動的趨勢,大都市區人口的占比在不斷上升,人口往大的都市圈遷移趨勢不可逆轉。

蔡繼明表示,城市化率從來不是一個區域概念,而是一個全國概念。特大和超大城市理應繼續大力吸納農業轉移人口,為全國的新型城市化戰略做出貢獻。他預計,考慮到我國總人口規模巨大,未來我國1000萬人以上的城市數量應達10個以上。

中國社科院城市發展與環境研究中心研究員牛鳳瑞也持相似的觀點,他對第一財經分析說,中國是一個總人口接近14億的大國,是美國、日本的多倍,目前城區人口超過1000萬的超大城市僅有北上廣深四個城市,未來這一數量將達到10個或以上。

牛鳳瑞說,中國不少省區的幅員和人口就相當於一個歐洲大國或者近鄰的韓國,未來中國人口大省的省會都有可能發展成為超大城市。

廣東體制改革研究會副會長彭澎也對第一財經分析,中國有10個城區人口達到千萬以上的超大城市十分正常。他說,我國從上世紀80年代開始,就鼓勵發展中小城市,但實際上人口一直在往大城市走,現在學界更傾向於走發展大都市圈的道路。畢竟大型都市在經濟資源的集聚、效率和節約發展等方面更具優勢。從國際競爭的角度來說,中心城市、城市群是一個國家競爭力的重要平臺。

牛鳳瑞分析,在城市化過程中,存在著以中小城市為主的分散型城市化和以大城市為主的集中型城市化兩種思路。中國的人口基數大、密度大,耕地面積少,走集中型城市化的道路是更為理性而必然的選擇。

“人口集聚、向大城市集中是一種必然的趨勢。”牛鳳瑞認為,城市發展的本質是人口的集聚,集聚到一定程度之後才會產生外溢。盡管目前超大城市存在著大城市病的問題,不過這是大城市在取得效益時所必須支付的成本。“實際上,中小城市同樣也存在問題,比如土地不夠集約、資源浪費等。”

在這個過程中,我國的土地供應策略也應進行相應調整。蔡繼明稱,2006~2014年,20萬人以下城市城區常住人口減少4%,但建成區面積卻增長了21%;與此同時,1000萬人以上城市的土地供應明顯偏少。

蔡繼明認為,應按照2016年12月的中央經濟工作會議的精神,落實人地掛鉤政策,根據人口流動情況分配建設用地指標。特大城市要加快疏解部分城市功能,帶動周邊中小城市發展。

中原地產首席市場分析師張大偉也對第一財經分析,房地產市場在供給側改革方面,最主要的就是,在庫存壓力小、人口流入較多的一線城市和二線核心城市要增加供給量,以及中小戶型的供給。在庫存壓力比較大的地區,要嚴格控制土地的供應,減少甚至停止供應。

武漢等大區中心希望很大

國務院2014年11月發布的《關於調整城市規模劃分標準的通知》(下稱《通知》)提出,以城區常住人口為統計口徑,將城市劃分為五類七檔。城區常住人口50萬以下的為小城市;50萬以上100萬以下的為中等城市;100萬以上 500萬以下的為大城市;500萬以上1000萬以下的為特大城市;1000萬以上的為超大城市。(以上包括本數,以下不包括本數)。

根據《通知》,城區是指“市轄區和不設區的市,區、市政府駐地的實際建設連接到的居民委員會所轄區域和其他區域。”而市轄區內的農村地帶,並不計入城區範疇。

以武漢為例,根據去年湖北統計部門發布的數據,2015年武漢常住人口為1060.77萬人,但由於武漢有13個區,不少偏遠城區包含大片農村,在剔除農村人口數量後,武漢的城區人口離千萬大關還有距離。

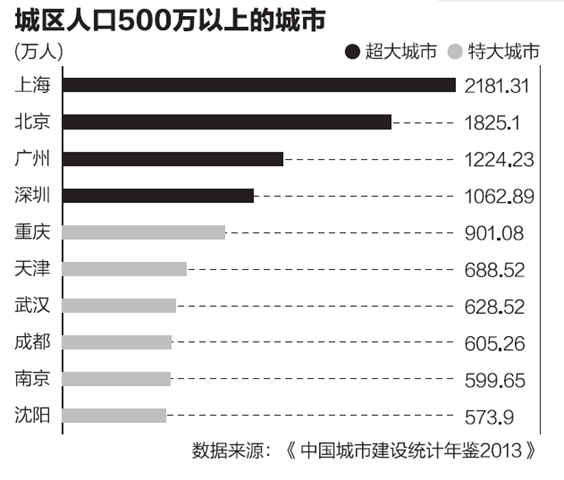

目前住建部每年出版的《中國城市建設統計年鑒》,是對各大城市城區人口的準確統計。根據《中國城市建設統計年鑒2013》數據,超大城市數量為4個,即上海、北京、廣州和深圳。其中,上海城區人口超過2000萬,北京城區人口也接近2000萬大關。

特大城市數量為6個,包括重慶、天津、武漢、成都、南京、沈陽,其中除了重慶和天津兩大直轄市外,其他4個城市都是傳統計劃經濟時代各個大區的中心城市。

在前10名中,除了改革開放之後迅速崛起、位居第四的深圳外,其余9個城市均屬傳統的十大中心城市。

其中,重慶與超大城市最為接近。經過近幾年的快速城鎮化,重慶基本已經進入了超大城市的關口。重慶之後,隨著京津冀一體化的不斷加速和近幾年經濟的快速發展,天津的人口增速也很快。

在這兩大直轄市之後,武漢、成都、南京作為大區中心城市,中心城區人口均超過600萬,加上它們都是人口大省,人口向省會聚集的態勢明顯,未來均有希望進入千萬人口以上的超大城市行列。

不過在傳統的十大城市中,只有西安市區人口低於500萬,位居全國所有城市第13位。

廈門大學經濟學系副教授丁長發對第一財經分析,傳統計劃經濟時代的各個大區中心,如西北、華中、東北等中心城市,行政等級較高。目前我國的主要資源如財政、教育、醫療、文化等資源的配置仍與行政等級密切相關,行政等級越高的城市資源配置越多,因此這些大區中心形成的集聚效應也更大。

相比之下,沈陽作為東北大區的中心城市,盡管城區人口接近600萬,位居前10,但未來要進入超大城市的可能性較小。

究其原因,一方面遼寧全省的總人口只有4300多萬,鑒於目前該省的城鎮化率已經比較高,人口流入沈陽的速度明顯放緩。其次,省內還有另一個中心城市大連,它作為計劃單列市、副省級城市也會分流不少人口。更為重要的原因是,目前東北地區尤其是遼寧的經濟下行壓力較大,面臨著人口外流的壓力,對於沈陽的人口增長也會產生影響。

鄭州、杭州等省會有望加快步伐

在前10名之後,一些城市雖然城區人口尚未突破500萬大關,沒有進入到特大城市行列,但未來的發展空間亦不容小覷。尤其是一些人口大省的省會,雖然城市規模仍比較小,但人口增速非常快。

這其中,位居第15位的鄭州,雖然城區人口只有400多萬,但是鄭州去年剛進入國家中心城市行列,發展前景很大。

牛鳳瑞對第一財經分析,河南本省的總人口接近1億,城鎮化率較低,省會鄭州又是河南的單極核心城市,在河南加快城鎮化的過程中,將有大量人口流入鄭州,因此未來鄭州發展成為中心城區1000萬以上的超大城市實屬正常。

另一個城市是位居長三角的杭州。在去年6月發布的《長江三角洲城市群發展規劃》中,南京被定位為長三角城市群唯一“特大城市”(上海是“超大城市”),杭州與合肥、蘇州同為僅次於特大城市的“Ⅰ型大城市”,這一度被外界解讀為杭州的定位不如南京。

一位參與制定該規劃的人士告訴第一財經記者,這是誤解。因為該劃分標準僅是依照城區常住人口,杭州的城區規模較小,城區人口沒有達到500萬的特大城市標準,而南京則超過了這一標準。

該人士表示,如果從經濟發展方面看,杭州的產業結構、收入水平都已超過南京,不過杭州同樣也存在短板,即中心區的人口規模太小,加上門戶型功能較弱,城市的輻射力不夠。

不過,近幾年隨著以電商為代表的信息經濟的崛起,近年來杭州經濟高速發展,在多個重要指標上趕上甚至超過了廣州,大有成為第五個一線城市的態勢,杭州都市圈也將集聚更多的人口。

此外,第三經濟大省山東的總人口也超過了9000多萬,目前山東的城鎮化水平仍比較低,中心城市規模偏小。根據規劃,到2020年,半島城市群總人口達到1.03億以上,城鎮人口6700萬。濟南、青島將邁入特大城市行列。

在這個過程中,作為山東半島城市群的核心城市,青島的人口流入也會不斷加速,未來甚至有望向超大城市邁進。

也就是說,未來我國城區人口超過1000萬的超大城市,除了北上廣深之外,包括重慶、天津、武漢、成都、南京、鄭州、杭州、青島等都有可能進入該行列。

在這些城市之後,未來特大城市的規模也會進一步擴大,除了沈陽外,蘇州、西安、廈門、福州、長沙、合肥、南昌、石家莊、濟南、昆明、貴陽、長春、哈爾濱、大連、佛山、太原、南寧等城市都有望進入到特大城市行列。

表1 中國大城市城區人口

表2:人口超過3000萬的省份

Next Page