- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

招行拟配股筹资180亿元 海外追捧海内观望

From

http://www.caijing.com.cn/templates/inc/webcontent.jsp?id=110224462&time=2009-08-14&cl=100&page=all

【《财经网》北京专稿/记者 温秀】为补充核心资本充足率,增厚未来的发展基础,招商银行(600036.SH/03968.HK,下称招行)拟向A股与H股股东进行配股,预计筹资额最高将达到180亿元。

招行8月13日晚间发布公告称,经董事会和监事会同意,该行拟以每10股现有股份配售2股的方式供股集资,该行A股和H股符合资格的股东都可参与配售,预计筹资额将在150亿元到180亿元之间。

海内外投资者对同一信号做出了不同反应。受该消息影响,14日开盘,招行A股跌1.53%,报17.41元/股。当日上午招行H股开盘后,股价则被迅速拉升,出现较大幅度上涨。

经历了上半年高速增长的信贷投放,招行在监管部门对资本充足率监管渐趋严格,且不鼓励通过银行发行次级债方式补充资本金的背景下,做出了配股融资的抉择。

官方统计资料显示,今年上半年,招行新增贷款(本外币全口径)2700亿元,在股份制商业银行中位列第三,仅次于交通银行和中信银行。新增贷款使其资本充足率有所下降。

不少上市银行都面临资本充足率的约束。此前,发行次级债一直是中国银行业金融机构比较方便且惯用的办法。但在金融危机之后,核心资本充足率的重 要性日益得到广泛关注。由于次级债是银行间互相持有,不足以分散风险,而且补充的仅仅是附属资本,有关部门正在考虑,不再把发行次级债作为银行主要的资本 金补充渠道。这使得银行不得不另谋生路。除招行,目前还有几家股份制商业银行也都有融资计划。

知情人士透露,如果能融资180亿元,那么招行的核心资本充足率将有望超过8%,资本充足率将超过12%,未来即使市场发生变化,也有较强的抵御能力。目前,该行的资本充足率在10%左右,核心资本充足率略高于6%。

“中国的资本市场每两三年就会关一次门,不是企业缺钱的时候马上就能融资,所以素有审慎和稳健之风的招行,倾向于未雨绸缪。”接近招行的权威人士透露,对此融资,最初股东层面曾有争议,担心资本回报率会受到影响,而且融资会在短期内使其股价遭到打压。

知情人士证实,招行曾就几种可能的融资方式的利弊进行过探讨,并最终选择了配股的办法。

如果选择公开增发,对市场的影响会比较大,审批有一定困难。如果搞定向增发,因为对象只能有十家股东,认购金额会比较大,且“现有股东是否会愿意让新股东进来,也是个问题”。而配股对现有股东而言,比较有吸引力,更容易实现,而且还有一定的折让。

配股方案最终获得了招行的董事会和监事会全票通过。据知情人士透露,目前主要的股东单位都对此十分支持,认为意义正面。仍有一些国企背景的中小股东单位需要沟通,但预计能够顺利地赢得支持。

前述接近招行的权威人士称,由于还要经过股东大会和证监会的批准,预计最终执行供股计划的时间,最早在今年12月,最晚应不超过明年1月。

“有了‘粮草’,心里就没那么慌了。”招行有关人士坦承,如果按照现行监管要求,中小股份制银行的资本充足率保持在10%左右的话,配股后,招 行的资本充足率将使该行在未来两三年里,有较为坚实的发展基础。但如果监管要求提高的话,未来还会有一定的压力。但在核心资本充足率得到补充之后,附属资 本的补充空间也随之打开,难度会小得多。

资深业内人士预计,此次配股如果在年底进行,对该行的净资产收益率(ROE)会略有摊薄,但仍将能保持在15%以上。在国外,15%是衡量一个银行投资回报的基本指标。不过,该行的每股净资产则会有所提高。

截至14日11点30分,招行A股报每股17.27元,跌2.32%;H股报每股18.12港元,涨2.26%。■

鴻海內鬼算什麼!老闆帶頭A回扣

| ||||||

問問科技人,公司裡哪個職位最有機會吃香喝辣、最受老闆信任、在外面最能呼風喚雨?十之有八九的答案是:採購。 十五年老臣一夕變內賊一年手握五百億採購金,「權勢遮天」 二○一四年才開年,檢調就對鴻海SMT(表面黏著)技術委員會多名高層展開索賄案調查,鴻海董事長郭台銘為此在一月二十六日大呼「痛心」,因為跟了他十五年、領走六億元股票、薪資、獎金的前資深副總經理廖萬成,竟以二千三百個人頭帳戶,向供應商收取高額回扣。 郭台銘對人性為何如此貪婪,困惑不已;然而,如果剖析鴻海的「技術委員會」(簡稱技委會)結構,也就不難理解,廖萬成為何有這麼多「機會」可以貪婪了。 首先要瞭解,為何設立技委會?如果說,鴻海的十二個次集團(前稱事業群)是依照產品區分的縱向結構,彼此間因為激烈競爭績效、爭取資源,設有各種防火牆防堵資訊外洩,但如此一來橫向資訊就不流通。郭台銘在二○○○年前後,親自向台塑創辦人王永慶取經,習得了技委會制度,就是要解決集團內橫向溝通不良的問題。 技委會又分「文」、「武」兩類,前者屬於支援性質的後勤單位,後者則負擔技術開發、採購、資源調配等開創性業務,實質權力遠大於「文」技委會。 以SMT技委會為例,這種用在手機、電腦、消費性電子主機板上的製程,整個鴻海集團內有數千條,從設置與否、採購誰家的設備、設備規格訂定、事業部之間如何調配產能、再到相關技術開發等等,全由此技委會負責,手握一年四、五百億元的採購金額。無怪乎前鴻海高層形容廖萬成是「權勢遮天」。 「只是設備、零件規格的○.一公分改變,就能決定供應商誰走、誰留,這權力還能不大嗎?」一位鴻海前高層主管說。 郭台銘也不是不知道,採購面對的誘惑甚大,因而採取過多種防堵手法,包括定期輪調、採購人員簽訂切結書並公佈財產,下層貪污、上層也要連坐受罰,供應商賄賂查證屬實,必須罰款十倍等等,但最後還是爆出廖萬成事件。 於是,近期鴻海增設「舉報信箱」,檢舉平台從電子郵件、微博、微信一應俱全,內部員工傳言,郭董還祭出「查證屬實、分三成獎金」的高額誘因,整肅風氣。 二十六日他也宣示,要把現有幾千家供應商,在三年內淘汰八成,未來專注扶持優質廠商。 直接送、拐彎送、投其所好三大回扣手法,一招比一招高竿 然而道高一尺、魔高一丈,鴻海的這些辦法,科技界也有不少公司實施,但「回扣」風聲依舊不時傳出。用「手段高下」來區分的話,還可以歸納出以下三種類型: 一、單刀直入,現金交易 顧名思義,這類採購是親自上場拿錢,談好採購金額的回扣趴數後(通常是一%),供應商會自動把現金送到家裡,拿取之間,來去不留痕跡。半導體界還有過,設備商為了打點通路,開了兩輛賓士車到採購主管家裡,留下鑰匙,車子當場就換了主人。 不過這種過於「直白」的做法,偶爾也會踢到鐵板。有一次,一位筆電集團公司的採購經理向一家晶片公司索取回扣,不料卻被這家晶片公司董事長一狀告到筆電廠副董事長,副董事長當場非常震驚,因為這名採購經理已經跟著他十餘年,一直深獲信任,最後這位老臣不僅沒撈到好處,不久連工作也丟了。 二、借刀殺人,白手套公司過一手 在科技界最離譜的例子,當屬老闆帶頭「拿」回扣的怪象。業界就盛傳,想跟某跨足多個領域的集團做生意,就得想辦法巧立名目,支付一筆報酬到該老闆設立的白手套公司。這筆錢不只老闆拿,還要一路下分到三、四層主管,也算得上是「雨露均霑」的共犯結構。 最有趣的是,這似乎已經成了該公司的另類「企業文化」,從上到下拿得理直氣壯。不給?可以,出貨稍有瑕疵就整批退貨,訂單內容一日三變,給足排頭。 另一種白手套,則是讓採購的「親朋好友」直接入股,拿到高額訂單,股價有所反應,資本利得不必扣稅又正大光明,長期合作,形成「血濃於水」的利益共同體。 三、笑裡藏刀,從球場、牌桌下手 比起上面這兩種做法,真正高明的是在不知不覺中,在果嶺上、牌桌間,互相傳達心意。 科技界愛打小白球者眾,一週打上三、四場是很正常的事情,有時候在球場上談訂單,品牌廠老闆揮揮手,告訴你說「打贏我再說」,於是乎開始玩鬧式的對賭。 輸一桿罰個三、四十萬,反正球場上大家好玩,打球也屬於個人行為。結果一場球三十六洞打下來,代工廠老闆可以輸掉六、七百萬,等於兩輛賓士。表面上看起來灰頭土臉,過兩天上億元的訂單到手,兩輛賓士算得了什麼? 只是要輸得這麼漂亮也不是那麼容易,總是會有那麼幾天,上游的老闆怎麼打就是打不順,桿子一扔不玩了,糟糕那生意該怎麼往下談?不如換個地方。國內打不順就往國外跑,東南亞、中國,甚至夏威夷,三天的高爾夫「商務行程」,包打球、住宿、遊玩,一樣可以談得賓主盡歡。 若有人就是不愛打小白球呢?不要緊,總會有別的嗜好,例如四個人一起坐下來研究中國國粹。很奇怪,品牌廠老闆手氣就是特別好,怎麼碰都能和。供應商或組裝廠老闆的牌技卻一個比一個差,八圈摸下來,一樣輸掉幾百萬。 當然,如果每次都輸也太沒勁。最厲害的高手是能控制輸贏局面,賭十次輸六次,讓人覺得雙方實力在伯仲之間,等到談生意的時候又心照不宣。 又或者,有些藝術氣息高的老闆,不喜在小白球或牌桌上談生意,但是辦個畫展、攝影展、骨董鑑賞會等,總需要有人捧場衝人氣吧?於是一場展覽辦下來,下游廠商爭先恐後到,如果有拍賣,也是一個喊價比一個高,讓人深深覺得台灣的文創產業有這些老闆們加持,前景肯定無量。 事實上,這些球技好、牌技好,有藝術氣息者,不見得是公司的董事長或總經理,更多是國外品牌大廠國際採購處(International Procurement Office)的人員,他們手握千億預算,一張訂單就能決定一家下游廠商一整年的業績好壞。 「直接收回扣、拿好處,那種做法都很low(不入流),也很容易讓人抓到把柄,最高明的是像胡雪巖那樣,找到你的興趣,投其所好,讓『關係』與『利益』難分難捨,」一位前外商品牌廠公司高層說。 興趣可以很廣泛。業界就盛傳,一位可直接指定採購下哪家廠商訂單的國際品牌手機廠研發高層,不過隨口一句「對房地產有興趣,想搬到信義區附近」,就有人送上豪宅一戶。 業界行規歪風難止只要不玩得太過火,公司「看不到」 以上這三種談生意的方式,難道不受公司治理的規範限制?「說穿了,這就是業界的行規,老闆們都是睜一隻眼閉一隻眼,不要玩得太過分就好,」一位在科技界十年人士透露。 最糟糕的是,「當所有人都收回扣而你不收,你一定被視為眼中釘,」該人士感嘆:「在這一行待久了,白的也變成黑的,」他強調,不是說科技界中沒有清流,只是大多數的人都遊走在灰色地帶。通常出事的,都是收了好處不辦事,弄到下游廠商不爽,才會反捅一刀,不然「誰會想去陰掉衣食父母?」 一位科技顧問公司高層認為要杜絕歪風,還是要從制度設計著手。「老闆如果願意多給,不管是用高薪或是配股,讓這些人知道去外面收好處,遠不及幫公司爭取利益,行為模式自然會有所改變。」說到底,企業文化才是防弊的釜底抽薪之法。 | ||||||

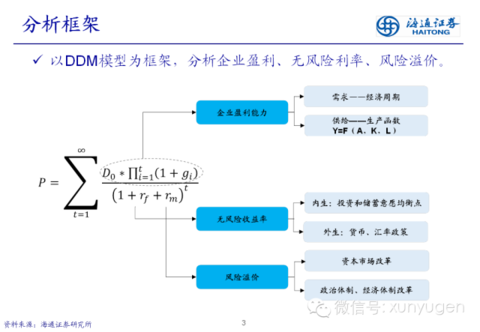

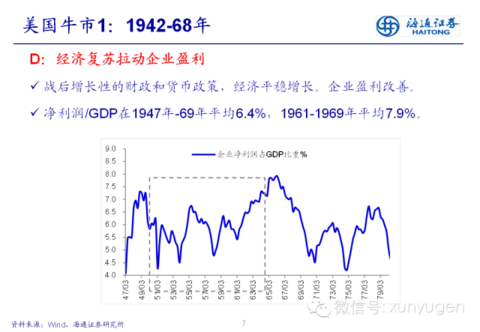

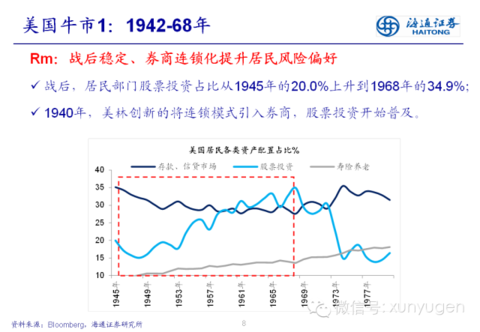

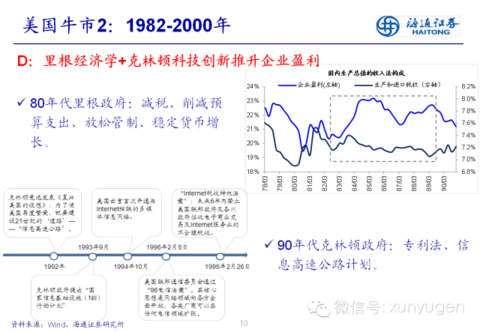

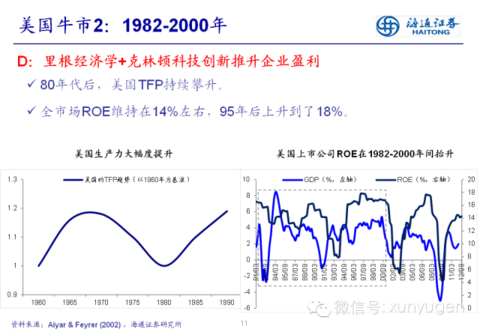

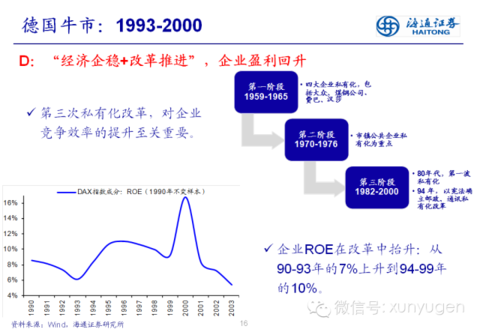

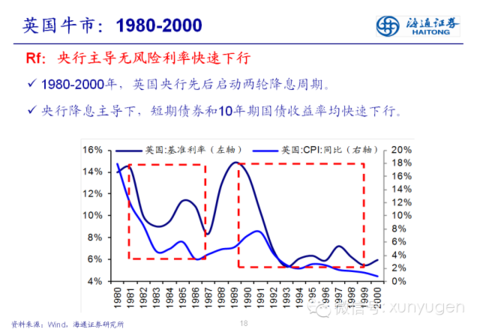

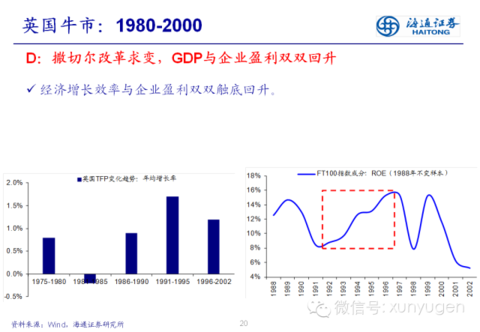

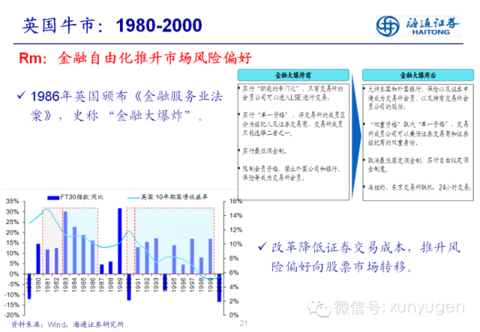

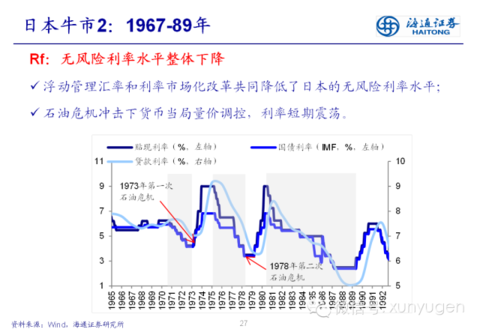

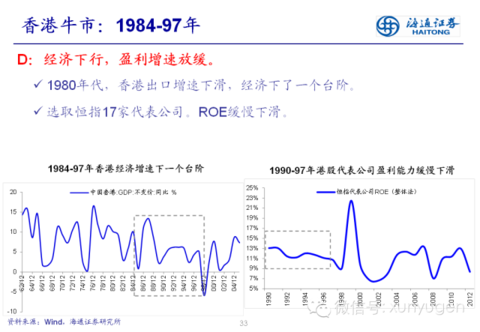

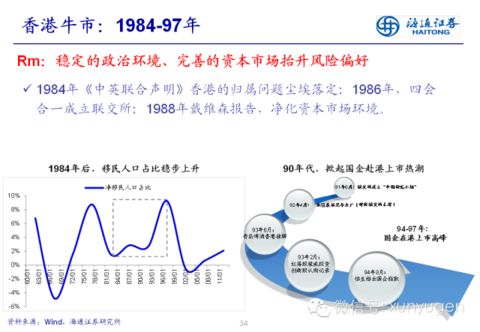

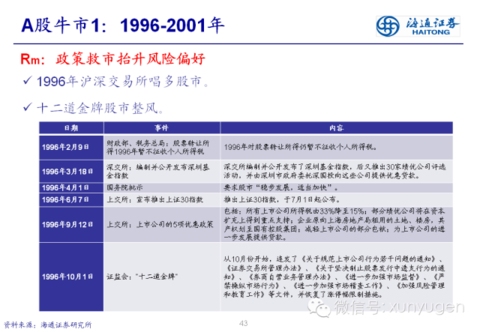

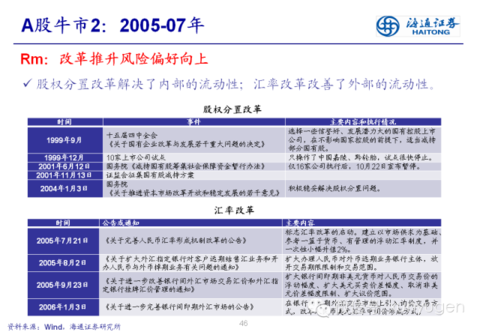

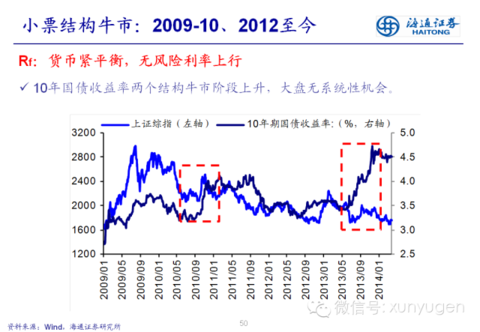

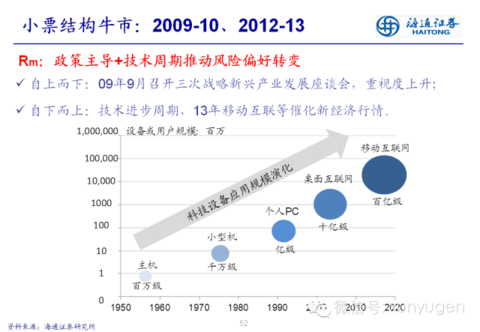

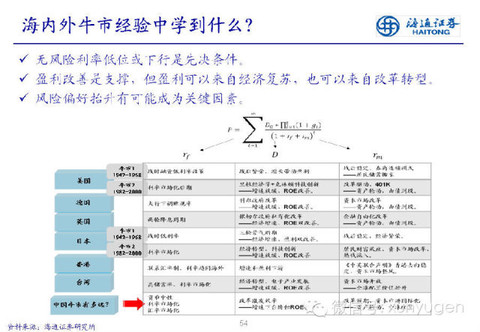

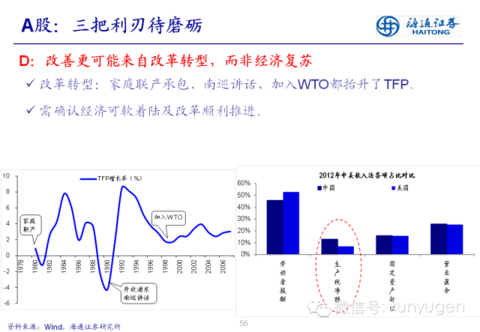

【海通策略】「牛」轉乾坤有多遠?——海內外牛市基因探秘 億利達

來源: http://xueqiu.com/2164183023/312122902014-08-30 海通策略 荀玉根-策略研究

引言:《海內外牛市基因探秘系列1-3》以DDM模型為分析框架,解析主要資本市場過去牛市的成因,以啟示當前,分為美歐篇、亞洲篇、A股篇。本文是系列報告的綜合版。

但斌細述十年海內外投資心得

來源: http://www.guuzhang.com/portal.php?mod=view&aid=697|

但斌細述十年海內外投資心得

多年成功的投資經歷,尤其以堅守價值投資理念而為人熟知的東方港灣董事長但斌,近年來較少接受參訪。近日他在公開場合坦露了十年海內外投資的心得體會。

“不理解A股投資邏輯”

做海外投資近10年時間,但斌已為廣大投資者所熟知和追捧。但他強調說,多年來一直是國內、國外兩邊開發,2004年到2007年兩邊都非常好,但從 2007年以後沒有參與國內的中小板和創業板的投資,所以表現相對一般。去年,他在A股市場收益為-4%,主要還是因為茅臺的原因,去年茅臺跌了38%, 把其他股票賺的都吃掉了,導致他們在國內收益為負。但是去年但斌在海外投資的規模翻了一番,而今年茅臺漲了40%多,國內表現稍好於海外的近20%收益。 在投資理念上,但斌在國內、國外都是一致的。

對於外界,但斌的一大標簽就是“價值投資者”。他表示,在國內很難找到真正的言行一致的價 值投資人,如果一個人的換手率是400%、500%,很難相信他是價值投資,而他在2004年、2007年的換手率是7%,基本上沒有換手。從國內國外投 資來說,這個差異還是非常大的。從投資中美兩個市場的感受來說,在做美股、港股的時候,他發現海外市場的寬度和深度要比A股寬得多、深得多。真正有特點的 公司美國是更多的。

但斌一直提倡中國設立國際板,在他看來,像特斯拉這樣的企業完全可以到中國上市,享受中國的發展成果。“過去引領中 國經濟最活躍的行業的最好企業——騰訊、百度都是漲到200倍以上,但這些錢除了讓稍微涉獵國際市場的國內投資人以外,大多數錢是讓海外人賺走了,中國的 資本市場也應該能吸引海外最好的企業到中國上市,吸引早期的蘋果、谷歌或者微軟這樣的企業來中國上市,讓中國的投資人也享受全世界最好公司的成長。”

作為堅定的價值投資者,但斌表示,對於國內很多投資邏輯並不理解。騰訊股票只有9毛錢的利潤股價卻高達158塊錢,而茅臺的利潤為9塊錢,股價卻只有147,但斌連稱,他對這個邏輯怎麽都理解不了。但斌表示,2008年金融危機時茅臺凈利潤從30多個億漲到150個億,但是市盈率損失接近90%,而萬 科2007年市盈率是38倍,去年最低點是4到5倍,市盈率損失也是接近90%的損失。如果用未來8年時間驗證,70倍的估值,如果還在買,他坦言不敢買 也不敢參與。

而在海外市場可以看到,美國市值前10的公司上漲了78%,而中國只有29%,美國整個市場的構成是以新經濟、互聯網、醫 療保健、金融、能源等,而中國是以傳統行業為主,包括汽車、能源、調味品、資源品、金融甚至包括亂炒的軍工。此外,在美國上市的還有唯品會、奇虎、去哪 兒,中國最好的公司是跑到了美國上市,漲幅也是相當不錯。其中對於特斯拉,但斌是在102美元左右開始買的,盡管比亞迪在電動汽車方面也有創新,但是如果 從投資來說,真正要拿比亞迪和特斯拉來說,無疑特斯拉要遠遠超過比亞迪。

但斌認為,目前A股市場真正有活力、創新力強的企業可能上不了市,但隨著註冊制的到來,可能會有顛覆式的發展。“未來指數可能在滬港通的帶領下上漲,如銀行的估值漲到10倍到20倍,茅臺在海外可能漲到20多倍,但 是大的邏輯是,如果是現有的估值體系不做一個徹底的變革,可能很難有優勢。”

滬港通開通內地更受惠

對於即將開通的滬港通,但斌認為,該政策將讓內地受惠更大,因為估值體系和價值觀需要改變,只有讓真正的長線基金進來,這在國內的投資人是不可想象的。

他與很多國際投資人交流了解到,他們都很期待滬港通能夠投資中國的藍籌股,因為藍籌股的估值在世界上是比較低的,而且他們也很看好這個機會,期待進入這個市場。但斌認為,這些眼光更遠、更堅定的投資者進入中國市場後,可能會在某種方向發生對比變化。

但斌表示,滬港通意味著中國股市將迎來真正全球化的視野、全球化的投資,從而更成熟的看待這個市場,讓這個資本市場恢複真正的投資的邏輯。但斌表示,影響更為深遠的可能是2016年的註冊制,如果這個註冊制真的能夠比較全面的推進的話,這意味著A股的春天到來了。

“隨著註冊制到來,會有大量企業上市,從而回歸到正常邏輯,這樣才能讓投資人憑借他的眼光、洞察力才能獲得更好的回報,這個時候才會有資本市場真正堅守的力量,或者是讓很多正向的力量來引導這個市場。”

對於中國香港市場的結構,但斌表示,港股上市的平均市值是67億美金,平均漲幅達30%,銀行股占據20%的市場份額,TMT行業、消費生物醫療占據 25%的比例,中國香港市場跟中國內地、美國也是有差異的。另外港股市場的稀缺產品,比如騰訊確實是非常稀缺的,消費品覆蓋了食品、服裝、體育等行業,中 國香港的生物科技股比較少,但是也有同仁堂科技這樣的。另外還有新能源,以天然氣為主,近年來也漲得不錯,此外還有博彩業,這幾年總的表現不錯,但是今年 因為業績問題變數比較大。

在中國香港的估值體系方面,小股票基本上無人問津。但斌建議,投資者在海外或者在美國投資千萬不要去碰小股 票,一定要買藍籌股。“盡管買小股票可能賺很多,但是一定在上升的過程中買,一旦逆轉以後就基本上死翹翹,而且如果買進去了,如果這個企業不行了,就基本上跟你無關了。”(來自基金) |

新秀崛起中研院長翁啟惠與海內外專家加持 打造成全球醣開發重鎮 醣基要當生技業的Apple

2015-08-24 TWM|

撰文•林宏文 在國內生技業第二波創業潮中,醣基可以說是分量最重的旗艦企業,在中研院院長翁啟惠無私的奉獻下,醣基如今已吸引海內外二十位專家博士加入,發展出六大醣類平台,預計明年就要在美國申請臨床試驗審查(IND),也距離成為生技業Apple的目標更近一步。 成立於二○一三年的醣基,如今備受全球生技業界期待,主因當然是中研院院長翁啟惠。○四年初,世界頂尖科學雜誌︽Science︾以大篇幅介紹翁啟惠和著 名的The Scripps Research Institute(斯克里普斯研究所)教授舒茲共同合作,成功使大腸桿菌產生突變,並能直接大量生產醣蛋白,這項創新為基因藥物技術研究打開另一片新天 地,也讓翁啟惠成為諾貝爾獎呼聲最高的候選人。 中研院最大技轉 造就醣基強健體質 沒想到,專利與著作等身的翁啟惠,卻將自己的十七項專利,其中包括醣蛋白、醣晶片、醣探針、分子疫苗等系列專利,全部無償捐給中研院,也開啟了醣基日後成 立的基礎。身兼中天集團創辦人與醣基董事長的路孔明,說了一段小故事。「全世界的新藥有三成來自大藥廠,七成來自學研單位,但即使如此,許多隱藏在學校與 研究機構有價值的專利,很可能終其一生都不會被看見。」醣基關鍵技術之一的醣重組,就是翁啟惠的重大創新,但一直沒有人願意試,有一次路孔明便向中研院提 議,「不如中天先拿出一筆錢來試試看,證明可不可行。」結果研究做了一整年,成果並不好,最後剩下幾百萬元,中研院依合約要還給中天,但路孔明說,既然都 做到這裡了,剩下的錢留著繼續再做實驗。沒想到在後面幾個月中,竟做出比原來好百倍以上的效果,讓參與的科學家都非常興奮。 醣基在此情況下成立,翁啟惠也同意中研院將這批專利移轉給醣基,並創下中研院歷來最大的技轉金額。醣基最早募集十二億元資本,中研院占半數股份,去年七月又完成第二次增資,以一股溢價四十元發行,股本增加六億元,總計又募集了二十四億元。 不過,這次增資背後也有一段小插曲。增資過程中,翁啟惠覺得才短短一年多就要再向股東募資,要求醣基一定要擬定清楚的業務發展計畫(BP),詳述錢要怎麼 用,「否則憑什麼一股向股東要四十元?」當時,原本計畫增資四億元,每股以四十元增資,共募集十六億元,但在董事會就有一位董事說,「醣基這麼好的案子, 一定需要更多錢,乾脆增資三十二億元好了!」沒想到獲得在場股東一致鼓掌。 「當時這個會議,我實在是主持不下去,」路孔明說,大概很少有公司會不希望向股東多要一點錢,但這次卻是股東要給錢,而公司卻不能要,「因為我們不能失信於翁院長,最後只好與股東們協調折衷,在十六億與三十二億元間取中間值,募資二十四億元。」 精英團隊領先研發 可發展多元化產品線 若統計前後兩次增資,總計股東投入醣基達三十億元現金,也是迄今台灣新創生技公司獲得的最大一筆投資額。目前醣基延攬了二十位國內外博士,未來預計要增加到五十位,目前多項研究計畫都已展開,預計明年就要在美國申請臨床試驗審查(IND)。 對於醣基的高端醣類新藥研發,除了有堅強的研發團隊外,還成立科學諮詢委員會,委員含括了醣科學、抗體、化學、癌症、臨床、法規等專業的國際級精英科學 家,他們在每半年一次的報告與討論會,都會提出建言,讓醣基可以確實將醣類技術平台,應用於新藥開發及醣類相關疾病的治療與檢測。 目前,醣基以自中研院移轉的十七項專利為基礎,經過兩年又衍生出更多專利,目前專利數目已達到三十項,同時也發展出六個技術平台,包括均相化抗體藥物、醣 分子合成鑑定及開發應用、醣類疫苗與藥物、癌症與免疫相關之單株抗體、醣晶片及醣探針等,每個平台都能再發展出更多的產品線。 投入新藥開發已十多年,也是台灣唯一已成功開發兩項新藥的路孔明說,醣基站在巨人的肩膀,做的是最創新的新藥,其中很多技術都是世界上最頂尖的先端研究,有如在雲端上面,必須非常努力將這些技術逐一落實開發成功,未來的挑戰將越來越大。 醣基積極挑戰全球新藥開發的企圖心,努力打造台灣成為全球醣開發的重鎮,並極有希望成為全球生技業的Apple,如今在眾多國內外專家學者的加持與努力下,看來醣基已向這個目標,更邁進一步了。 醣基 成立時間:2013年 董事長:路孔明 股 本:18億元 技術來源:中研院院長翁啟惠營運項目:醣均相化抗體新藥股 東:中研院、中天、泉盛、玉山、富邦、台新、潤泰圖說:中研院院長翁啟惠(左)無私捐出畢生專利技術給醣基,右為醣基董事長路孔明。 | ||||||

Next Page