- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

投資學堂:金融教授點揀股? 譚紹興

2008-03-06 AppleDaily周 日無事,在書房中漫無目的地翻看財經書籍及研究報告,剛巧閱讀一篇頗為有趣的研究報告,頗值得與大家一談。該研究報告是向美國642名大學金融系教授所作 的調查,試圖研究這些金融系教授的投資策略,尤其是當他們揀選股份時,會採用那一種投資方法及指標。這批金融系教授,經常在大學中講述很多複雜而深奧的投 資公式,教導學生如何對冲、套戥、分散投資,以及如何運用大量衍生工具來減低風險及增加回報,有些更講述如何以「火箭」升空方法的計算模式運用於衍生工具 及股市投資上(註:早前某外資銀行確實聘請了數名美國的火箭工程博士,試圖以預測火箭升空後在太空運行之軌迹來預測股市方向)。回說上述研究調查,結果頗 令人意外,雖然這些教授對很多複雜而深奧的投資策略極之熟悉,可是當他們處理自己的投資時,卻極之保守,他們大多只投資一些「大路」及簡單的股票基金,例 如環球股票基金、美國股票基金、歐洲股票基金等簡單而容易明白及具分散風險作用的基金。分析方法棄繁取簡調查又發現,基金管 理年費及其他經常性的成本費用(不包括首次認購費)等,是他們最為關注的項目。至於其他類別的基金,例如能源、金磚四國、對冲基金等則不太受他們歡迎,並 沒有投資。期指、期權、期貨及備兌認股證等衍生工具,雖然是這些教授經常教授的項目,可是他們卻絕少沾手這些工具。此外,當被問到在揀選股份時,他們會採 用Discounted Cash Flow、CAPM、Arbitrage Pricing Theory或Fama and French那一種投資模式時,他們竟然回答最常採用極之簡單的PE、股息率、股價過去6個月、一年回報,以及現時股價相對過去一年高位等,都是一些頗為 一般而平凡的指標,這與他們在課堂中教授之深奧投資理論大為不同。

投資學堂:耐心等低位買李寧 譚紹興

>前 日筆者在本欄談到「輕資產經營模式」(Asset-light Business Model),美國體育用品的霸主Nike當年便憑這模式經營,是其成功因素之一。當年Nike以「輕資產經營」模式,將需要較大資本的工序──產品製造 外判給第三者代勞,亦將零售分銷業務外判,自己則集中產品設計、開發、研究及市場推廣方面,因而改變了美國體育用品業的傳統經營模式,尤其是運動明星代言 人之重要。當年筆者在美加讀書時,正值Nike由一間平平的公司開始起步,當年著名籃球運動員Michael Jordan為Nike的代言人,Nike推出了一系列的Air Jordan鞋款,成為銷量最高的籃球鞋之一。當時,Michael Jordan這明星招牌,可謂是Nike踏上美國藍籌股及成功的重要元素之一。仍記得當年討論Michael Jordan如何為Nike代言人,及其退休復出、再退休,正是當時不少美加學生們的熱門話題。

Nike 1蚊變70蚊

當年 (大約1989年),Nike的股價不足一美元(經拆細及股息之調整),多年間輾轉上升,上月一度升至70美元高位。即一萬美元變70萬美元、10萬美元 變700萬!假若筆者將當年買Nike波鞋的錢,改為買Nike股份,相信回報頗為可觀,試想20年回報達70倍,肯定不是這麼多股份可做到。故筆者一向 不會小覷波鞋股,因為分分鐘可能找到隻明日的Nike!在一眾運動用品股份中,筆者較留意李寧(2331)及安踏(2020),它們在內地的體育用品市場 佔有率龐大,僅次於Nike及adidas。同時,李寧及安踏在國內的分銷網絡也頗為龐大,李寧有5000多個分銷點,安踏則有4700多個,兩者規模相 若。此外,李寧主打中檔市場,安踏則主攻低檔市場。

李寧安踏揀邊隻?

筆者察覺安踏及李寧的股東回報(ROE)也頗強勁,在 2007年,李寧的ROE為30.1%;安踏則為24.5%(註:扣除淨現金因素,安踏的ROE將會較逼近李寧的ROE)。同時,兩者亦處於淨現金情況, 沒有龐大負債。兩者之中,筆者較看好李寧,反正近日股市下挫,不妨靜候其估值跌至較合理水平,才慢慢吸納,不用心急追貨,筆者的目標吸納入貨位,仍未到。 前日(周二)筆者send了多張「危險」訊號的圖表給一些好友,提醒他們獲利回吐,某些時候技術分析也有其獨到的用處!不知C君看罷「丁雀」 (Danger)後有否回吐?作者譚紹興為證監會持牌人士電郵:[email protected]

投資學堂:Nike靠「輕裝」稱霸 譚紹興

>尚 有不足100日便到北京奧運,在眾多股份中,筆者認為李寧(2331)應該是其中一隻奧運受惠股!北京奧運將增進內地人民對體育運動的興趣,從而增加對運 動相關用品的需求。由於李寧大約擁有10%的中國運動服市場佔有率,相信這次亦可增加其產品的銷售量。李寧一向頗注重廣告及市場推廣,在這方面的開支不 少,正如過去兩年,「廣告及市場推廣開支」便佔其總開支大約18.5%,是一頗高的比率,去年在這方面的開支已增加了33%。雖然李寧並非這次北京奧運贊 助商,但已取得獨家贊助4支中國金牌隊伍,包括體操、射擊、乒乓球及跳水。同時亦會贊助西班牙奧運代表團及瑞典奧運代表團,亦會與中央電視台的體育頻道合 作,增加李寧品牌在奧運期間的曝光率。

李寧擅推廣增銷量

根據李寧管理層過去在推廣與營業增長方面的不俗成效紀錄來看,筆者估 計在這些推廣效用下,應可增加李寧產品的銷量,故李寧可視為奧運受惠股。根據資料顯示,論市佔率,現時李寧(10%)及安踏(3%)僅次於Nike (13%)及Adidas(12%),是國內體育服市場佔有率最大的兩間國內品牌。根據個別大行的資料顯示,李寧與安踏的營運模式截然不同,李寧採用「輕 資產營運模式」(Asset-Light Business Model),而安踏則採用「重資產營運模式」(Asset-Heavy Business Model)。至於「輕資產營運模式」與「重資產營運模式」則各有所長,正如太極與詠春各有優點。在美國的體育用品企業中,業界的霸主Nike是其中一間 最早採用Asset-Light Model,並將這套模式發揚光大,亦是令Nike成功的其中一項元素。故隨後吸引不少歐美企業模仿,正如Columbia Sportswear亦採用Asset-light Model,並可能參考Nike的營運模式,故有些美國財經傳媒(如《The Motley Fool》)便稱其為Mini-Nike(順帶一提,Nike是筆者極想趁低吸納的股份,只是它怎也不肯大插插)。

製造外判降低資本

簡 單來講,「輕資產營運」模式是指將產品製造及零售包銷等業務外判,自己本身則集中於產品設計、開發及市場推廣等業務方面,例如採用知名的影星及運動員作代 言人之類的推廣。由於產品製造及生產線等需投入大量資金,故將此業務外判,便可降低資本,從而提高股東資本回報(ROE)。作者譚紹興為證監會持牌人士電 郵:[email protected]

投資學堂:以飢餓心態保戰意

http://hk.myblog.yahoo.com/alexwongkwokying/article?mid=13047

今年春節,參加了普通話台的慶祝活動,當時的演講,是以 LED燈作為例子,說明低迷沉悶的市況中,保持宏觀的視野,依然有大把機會,轉眼兩個月, LED龍頭美股 CREE,不覺間勁升逾 4成。

在香港,貼士大過天,演講的寓意其實不太重要。當時在場的朋友 L,聽完貼士第一時間再去問另一位前輩的意見,答覆是 LED燈產能過剩,是概念未必實質,有疑點便放棄了行動。

自己相當尊重那位前輩,但當朋友 L反過來轉達後,絲毫沒有動搖。 CREE最初是朋友 W所提出,如果要在兩人中取捨,一個是股壇身經百戰的前輩,另一個是年輕工業家,在這件事自己一定信後者,畢竟每個人所擅長領域不同。

信任朋友 W的專業判斷外,自己另一個考慮,是前輩目前的心態。去到他的境界,已經上岸搵夠,在萌芽階段,看起來一定甚多瑕疵,否則日後股價也不會倍升。心態上不夠進取,很容易便會因為少許不利因素,就輕輕略過。

一場戰役勝敗只是兵家常事,提出 CREE這件事,不是想褒揚自己,事實上投入的注碼,不外是一向在高風險股份上的例飛,即是組合的 6%左右,股價升 4成,貢獻 2.4%,算是不俗,卻距離一鋪發達甚遠。真正的訊息,只要時刻提點自己,保持一副飢餓的心態,否則在尋寶過程中,只會永遠和寶藏擦身而過。自己也試過厭戰,幸好是天生好勝,未幾便回復十足戰意,但鬥志可能會隨年紀消退,所以有意識地提醒自己,越來越變得重要。

在這次行動之中,注碼是另一個關鍵,自己投入組合 6%,出錯空間可以極大,不幸跌一半,也只是輸 3%,仍然可以承受。當然這種打法絕不可能一步登天,但發達不一定要靠捷徑,減低運氣因素,靠技術穩紮穩打,一樣可以達成夢想。以自己仍然持有中國金屬再生資源( 773)為例,幸好是上市初期買,現在只是見財化水,如果在越升越勁的時候,一路加注叠上去,市場忽然給你一個大問號,一注獨贏就損失慘重,以前所有的豐功偉績,都會被一場敗仗所抹去。

投資學堂:領匯可視作組合定海神針 黃國英 (Alex Wong)

(譚紹興外遊,本欄由黃國英暫代)

投資學堂:領匯可視作組合定海神針

建立一個長線投資組合,先要考慮自己的目的,以及風險承受能力,到底是想追求穩定的現金流,安安樂樂地生活,抑或冒險一點,希望憑藉一些中型企業成長,帶挈股東一同飛黃騰達。當然不成功便成仁,發達夢碎,股價大打折扣的例子一大堆,自己家中也貼有不幸倒閉公司的股票「牆紙」。

上述道理看似簡單,但不少人選股的過程卻未見考慮。入市買股多數是選人盡皆知的大名,以為成績有保證,風險低回報也不會太差,頂多死守收息。

大名藍籌的業務肯定有優勢,否則也不會成功,但到了某個階段,要更上一層樓往往十分困難,有時冒險行錯一步棋,縱不似中型企業有沒頂危險,也大打折扣,滙豐控股( 005)及和記黃埔( 013)都是這樣的例子,股價其實已迷失 10年。部份中資股也開始有迷失的迹象,中國政府視通脹為洪水猛獸,電力及石化股過去兩年乏善足陳,若政策方向不變,日後依然難有運行,另外電訊股亦難以樂觀。

未來幾年有力贏通脹

要有穩定的現金流,一隻領匯( 823)足夠有餘。買長線收息股,考慮的是業務穩定性及派息能否貼住通脹。領匯的營運模式不用多加介紹,改善收益效率的工作,應該還有幾年光景,這段日子的派息增長可望跑贏同期通脹。

領匯經營的是街坊生意,不會特別受惠旅客增長,如果想追求後者概念,可以買收租股或零售股代勞。街坊生意有其好處,就算經濟陷入低潮,也不會倒退得太多,長線是不會太叻,若投資目的是追求穩定的現金流,而不是博發達,領匯便勝任有餘,可以作為組合的定海神針。

過去 10年的股市已說明,迷失藍籌作為保本收息之用,表現並不及格,自己頗有信心領匯至少穩中求勝,跑贏通脹及那些大名藍籌。過去股王之中,特別要小心金融股,最惡劣的日子雖已過去,卻不代表好日子會重臨,政府針對金融業的態度,一定受平民百姓歡迎,可以預期監管日益嚴格,甚至稅項也有機會增加,還天真地以為昔日佳績可重現,是完全漠視客觀環境的轉變。

要穩中求大勝,倒不如重注一隻領匯,外加 5至 8隻中型股,希望當中跑出兩三隻。人生苦短,再迷失 10年便恨錯難返。

(譚紹興外遊,本欄由黃國英暫代)

http://hk.myblog.yahoo.com/alexwongkwokying/article?mid=13041

投資學堂:領匯可視作組合定海神針

建立一個長線投資組合,先要考慮自己的目的,以及風險承受能力,到底是想追求穩定的現金流,安安樂樂地生活,抑或冒險一點,希望憑藉一些中型企業成長,帶挈股東一同飛黃騰達。當然不成功便成仁,發達夢碎,股價大打折扣的例子一大堆,自己家中也貼有不幸倒閉公司的股票「牆紙」。

上述道理看似簡單,但不少人選股的過程卻未見考慮。入市買股多數是選人盡皆知的大名,以為成績有保證,風險低回報也不會太差,頂多死守收息。

大名藍籌的業務肯定有優勢,否則也不會成功,但到了某個階段,要更上一層樓往往十分困難,有時冒險行錯一步棋,縱不似中型企業有沒頂危險,也大打折扣,滙豐控股( 005)及和記黃埔( 013)都是這樣的例子,股價其實已迷失 10年。部份中資股也開始有迷失的迹象,中國政府視通脹為洪水猛獸,電力及石化股過去兩年乏善足陳,若政策方向不變,日後依然難有運行,另外電訊股亦難以樂觀。

未來幾年有力贏通脹

要有穩定的現金流,一隻領匯( 823)足夠有餘。買長線收息股,考慮的是業務穩定性及派息能否貼住通脹。領匯的營運模式不用多加介紹,改善收益效率的工作,應該還有幾年光景,這段日子的派息增長可望跑贏同期通脹。

領匯經營的是街坊生意,不會特別受惠旅客增長,如果想追求後者概念,可以買收租股或零售股代勞。街坊生意有其好處,就算經濟陷入低潮,也不會倒退得太多,長線是不會太叻,若投資目的是追求穩定的現金流,而不是博發達,領匯便勝任有餘,可以作為組合的定海神針。

過去 10年的股市已說明,迷失藍籌作為保本收息之用,表現並不及格,自己頗有信心領匯至少穩中求勝,跑贏通脹及那些大名藍籌。過去股王之中,特別要小心金融股,最惡劣的日子雖已過去,卻不代表好日子會重臨,政府針對金融業的態度,一定受平民百姓歡迎,可以預期監管日益嚴格,甚至稅項也有機會增加,還天真地以為昔日佳績可重現,是完全漠視客觀環境的轉變。

要穩中求大勝,倒不如重注一隻領匯,外加 5至 8隻中型股,希望當中跑出兩三隻。人生苦短,再迷失 10年便恨錯難返。

潛入投資學堂揭炒樓「秘」招 止凡

http://cpleung826.blogspot.hk/2012/11/blog-post_22.htmlsource: http://blog.yahoo.com/_OEGIUGKI7CYZXS5RGAL5CCWCBE/articles/1045223

FCI學堂, 止凡一直有聽過, 亦有看其中一個搞手的網址, 相信FCI原本的宗旨好像富爸爸公司一樣, 想提高一般人的財務知識, 話是這樣說, 實情就不知道了。

但FCI好像慢慢變得教人賺快錢的公司, 說實在點, 教香港人慢慢富起來簡直是悶死人, 沒有市場, 這類公司只有這條出路。既然教人賺快錢, 我自然就對FCI失去興趣, 從來沒有想過參加他們的課程。

連結內這篇文章是由記者放蛇直擊實況, 的確內容豐富, 尤其是對玩弄稅務的技倆更是有趣, 更有財叔等樓市高手為講師。可惜, 我想這個集團實在太希望生存, 慢慢就要想很多怪方法吸水, , 課程最後鼓勵學員集資抄樓抄舖, 最後變成終極目標是要集資投資。

幾千蚊一個課程尤自可, 但如果參加完之後好像信徒般迷信地放下一百幾十萬就有點離譜了。這令我想起油王Rockfeller曾經教訓他的兒子的說話。

當時Rockfeller的兒子初出來社會做事, 就有些朋友找他夾錢做生意, 當兒子向Rockfeller討論這事時, Rockfeller反問兒子有否想過為何人家要找你呢? 你又沒有做生意經驗, 找你的朋友所擁有的能力也跟你差不多, 你真的只付出資金而不用付出勞力就能賺錢? 說到底, 找你合夥的原因無非都是因為你有一位很富有的爸爸。

這故事令我印象深刻, 以後當有人找我夾錢做生意, 一起開設公司投資云云, 我只要拿錢出來就能有多少回報之類, 我都會想這個故事, 為何人家會找我? 我除了有資金之外還有什麼原因會被選中? 我憑什麼能得到這個賺大錢的機會? 如果想不通的話, 他們的唯一原因就是為了我的資金而已。

FCI的參加者, 剛上完幾堂, 真的就有很強的賺錢能力嗎? 隨便集資做能富貴起來? 誰人都可以? 想清楚一點吧。

潛入投資學堂揭炒樓「秘」招

2012-11-22 NM近月在網上及報章,不時出現地產投資講座的廣告,宣稱講座免費,標榜「滿身卡數打工仔,五年八層樓」、及「八十後,三層樓一間鋪」等等,這些「成功人士」,更不時上電視、電台、雜誌,甚至出書,大肆宣揚發達經過。

這些成功例子,全都來自一間叫「FCI」(投資策略研究有限公司)的投資學堂。為了解當中「出神入化」的財技,本刊記者潛入課堂聽課,發現導師皆是行內知名的經紀及炒家,除了教授「走法律罅」的炒樓招數,還落足嘴頭要「團結散戶力量」,游說學生夾錢組空殼公司炒樓,講到明要齊齊「做世界」!

FCI每個月都有三、四堂免費講座,一班主講人「星光熠熠」,包括利嘉閣聯席董事何明高、恒力商業地產(169)獨立非執董葉景強等等,而擔任課程總監的,是自稱曾滿身卡數、後來債務重組變出六層樓的鍾學良(Anthony),他經常上電視報紙甚至出書分享投資心得。堂上眾人不斷吹噓,只要花錢報讀他們的課堂,便能盡得炒樓精髓。

這時講座上的聽眾已聽得如痴如醉,Anthony的拍檔Brian即趁機打蛇隨棍上,「我哋要結集力量!報讀課程只係第一步,重點係增大FCI兵團,就好似美孚啲師奶兵團咁,只要手頭嘅貨多,就好容易控制到屋苑的樓價。堂上的星級導師,亦會成為你哋嘅support!而我哋近八百個學員,仲會互通消息,邊區有筍盤即時短訊同whatsapp俾大家!……如果你咁都仲要諗吓嘅,唔緊要,我只同你講:機會只留俾有準備嘅人!」當晚報讀課堂,學費可大減一千至六千八百元;現場見有三十多人即時報名。

一條龍賺錢

第一堂教你避稅

這個名為「FCI小本地產投資.財技實戰課程」的課堂,包五個課堂加一個睇樓團,學員約七十人,當中以三十歲的年輕上班族及師奶為主。上堂前一眾學員充滿期盼;「我想好似Anthony咁,上到車之餘仲有樓收吓租。」「我見有學員成功咗,話同人夾錢買鋪,我都想試吓呀!」課程的「頭炮」第一堂,由被形容為重量級投資者的「財叔」開始。財叔在網上的「財務自由同學會」群組,已突破一千人,被封為「宅男樓神」。上堂前FCI負責人提醒學員:「千祈唔好打開財叔個稅務月光寶盒,呢個寶盒打開咗,多一堂都講唔晒!」愛吹水的財叔,不負眾望,由廿年前以四萬元置業開始講起,並教了一些炒樓蠱惑招,如:「如何摸到最好價?想賣樓,梗係扮買家探行情;想買樓,扮賣家放盤啦!」又如「唔好自認係真正用家,炒家唔怕認,筍盤先會益你!」說到凌晨十二點,部分學員離開,財叔才步入戲肉。他大爆曾有幾層灣仔物業被稅局追稅,靠「出糧」予家人作公司開支扣稅,才得以解決,「咁我阿媽喺我公司做清潔,都要出份糧俾佢o架!稅局問我,點解清潔工咁高人工,係囉,我都想知點解佢成日話要加人工!」他還笑言,現時朋友多了,可以「交換啲老豆老母用」。

第二、三堂按揭走罅知多啲

諷刺的是,第二堂由利嘉閣聯席董事何明高講解法律陷阱,他連買住宅「上車」,都講到危機處處,學員都悶得呵欠連連。到第三堂,由出任恒力商業地產(169)獨立非執董、現為香港按揭轉介公司董事總經理的「King Sir」葉景強主講,他教的蠱惑招最令人咋舌。現時手揸十七項物業的King Sir,教學員以「直系親屬自住」一招,來拆解現時第二套房只借得五成的金管局緊箍咒,King Sir言之鑿鑿說:「你話唔係投資,只係買俾阿爸住嘅,就可借到七成。銀行點知你有幾多個爸爸?又點知你爸爸有無物業?我唔係教你哋犯法呀,只係你借貸嗰刻,真係諗住買俾阿爸住o架嘛!點知做晒按揭佢老人家先話唔住,咁點舉證呢?」

King Sir還指點學員,為信貸資料庫大洗底,「買樓造按揭有兩份consent(同意書)要簽,第一份係同意披露物業按揭資料,第二份係同意查閱申請者的信貸報告,第一份可以選擇唔簽。如果已經有好多樓喺手,就唔好簽第一份喇,因為唔簽,銀行只會睇到你信貸資料庫上首四個最新的通訊地址。咁點做呀?一個地址報四次囉!你哋知唔知同一個地址可以有好多唔同寫法?第幾座可以寫block,又可以寫tower,電腦系統好蠢o架咋。你亦可報阿媽阿婆等地址,咁銀行就唔知你真正有幾多物業。」

第四、五堂傍住你玩鋪

第四堂的Dooby,是前中原工商鋪東九龍區營業董事,他教授工廈投資,主力教大家爭取長成交期摸貨。最後一堂導師,是前中原工商鋪經紀趙敏賢(Laura),她講古仔的技巧一流,拋出多個著名投資者的買賣逸事,「試過有西環業主想放盤,賣價四千五百萬,話租金做到二十萬。五釐回報睇落幾好,但其實無咁高,點解?業主每年要俾租客廿萬水喉維修費,明唔明?又有無聽過廿四小時營業嗰種便利店,無閘嘅,但業主每年要回俾租客幾萬蚊嘅鐵閘維修費。邊嚟維修費呀,明唔明?鋪就係咁玩!無人傍住你哋點玩?」這些招數可在表面上造高租金回報,吸引下一手投資者。而最後的「實戰」睇樓團,原來只是分小組各自去搵盤睇樓,既無導師帶領,又無「師兄師姐」指導,各隊人都是沒甚計劃地在西環、佐敦、紅磡及葵涌等一帶覓食。完畢返回佐敦課室,由FCI負責人再講解夾錢開空殼公司買鋪的細節,並叮囑夾錢的學員,「所有資金不經FCI手,全部都係入落第時成立咗的空殼公司銀行戶口,你哋啲錢經FCI手就變咗非法集資o架啦!」FCI自○九年成立至今,已有最少三間由投資者夾錢炒樓的公司成立,買入西環厚和街地鋪及佐敦舊樓,並改成賓館。這些成立的空殼公司,由FCI的子公司FCIPIS管理,向空殼公司每月收取管理費之餘,他日賣出鋪位,扣除使費後,利潤還要分百分之八至十四予這家子公司作獎金;而以鋪位經紀身份任導師的Laura,原來是FCIPIS股東,佔股達三成,學員炒鋪有賺Laura即可袋袋平安。而那些星級課程,每個課程按人數估計可袋近五十萬,平均一個月便辦一次,負責人及導師都人人有得分。

夾錢者難有保障

記者將FCI及FCIPIS的公司資料、課程報名表、夾錢炒樓的「合作協議書內容重點」等文件,交給大律師陸偉雄細閱。陸偉雄指:「這是一份不平等的合約條款,保障嘅係公司,投資者可謂完全無保障。」針對該份「合作協議書內容重點」,他指出,「呢度寫明,每位股東都有責任成為按揭擔保人,但就只提及擔保人可以分多啲錢做獎勵,但完全無講擔保人的風險。公司被追數,第一個就告公司,第二個就是擔保人!另外,流程中提到FCIPIS找了律師幫助學員成立空殼公司,咁夾錢的投資者有無得揀其他獨立律師呢?受委任的律師會以自己的委託人利益為最大考慮,對其他人有可能唔夠公平。」眼見章程內一句:「齊集資金便正式做世界」,陸偉雄笑言:「從未見過正經嘅公司有呢類句子!」由於空殼公司的支票簿及公司印都由FCIPIS「代為管理」,陸偉雄指:「咁即係空殼公司的管理權,已落咗喺FCIPIS手上,咁就有可能變成非法集資。」根據《證券及期貨條例》,任何人邀請公眾將資金投入資產或生意,而投資者沒有參與日常運作,可從生意取得回報,即屬集體投資計劃,除非事先取得證監會批准,否則屬違法,最高刑罰為監禁三年及罰款五十萬元。至於課堂上導師所教的避稅等走法律罅方法,較難入罪,「除非涉及虛報假地址、偽造文書等直接的證據,而且要有受害人,才較有可能成立教唆欺詐這刑事罪。」

否認非法集資

本週一晚記者找到FCI負責人Anthony,他否認有涉嫌違法,「(非法集資)梗係唔會啦,唔係我哋去集資,啲錢完全唔經我哋手,錢係入返同學開嘅合資公司。(你哋嘅角色呢?)我哋只係line up一班想做生意嘅人,做顧問,話俾佢哋聽法律上、會計上點做,點先係合法,所有程序都跟足公司法。」對於「合作協議書內容重點」規定,要夾錢的學員先交一萬元誠意金,Anthony解釋那是保證金(Deposit),而「一齊做世界」他則辯稱:「Gimmick 嚟o架啫!」至於堂上導師涉教人走法律罅,他笑笑口謂:「教人避稅?我哋課程內容完全無呢啲嘢,可以俾note你睇!(Note上無但導師口講呢?)可能係有同學問問題,個導師分享番出面啲人點做啫,就好似電視台訪問嘉賓,內容唔等於電視台立場。」身為FCI負責人之一的Anthony,卡片上寫上自己是催眠治療師,及亞洲青年企業家聯盟的創辦人等等;曾炒賣七個物業,賺近三百萬。佔FCI百分百股權的大股東,是身份神秘、從未現身的雷愿桁,Anthony等一干人如此精明,要避過法律責任,應當無難度。

夾錢投資爭拗多

與人集資,不論是買樓買鋪抑或做生意,風險都甚大,過去亦有同類事件發生,最終一班投資者鬧爆被騙。○九年時,便有一位網友Catman(鍾詠淵)在面書,發起「5000蚊做老闆」(Project O)群組,廣邀網友夾錢開cafe,半年來吸引逾千人加入,最終由三十五名八十後籌得四十三萬元。當時已有律師提醒,集資做生意,要考慮牽頭人的誠信及衡量風險,就算是出任有限公司董事,若公司出問題,投資者亦要負上法律責任,並非「蝕錢走人咁簡單」。最後Project O股東間對生意前景及方向意見多多,出現嚴重分歧,開業不足一年就結業,大批網民鬧爆被騙。之後他再以相同方式集資開設台式餐廳,同樣爛尾收場。Catman其後更騎呢地轉行做催眠師,被《蘋果日報》踢爆涉及性騷擾。

#富途學堂#關於港股你應該知道的 富途證券

http://xueqiu.com/3951307517/30622571一、市場介紹

◆ 市場簡介

就交易品種來說,包括股票市場、衍生工具市場、基金市場、債券市場。主要組成部分是股票市場,並有主板市場和創業板市場之分,截至2014年4月,共有1,472家公司在香港聯合交易所上市,上市證券數目9,136。在香港上市的內地公司由H股及紅籌股組成。以市值計算,內地上市公司佔市場總市值的48%。

◆ 交易所簡介

$香港交易所(00388)$ 是香港的證券交易所,全稱「香港交易及結算所有限公司」,簡稱「港交所」。港交所是一家上市公司,主要業務是擁有及經營本港唯一的股票交易所與期貨交易所,以及其有關的結算所。 共有兩大市場:即證券市場與衍生產品市場。其中,證券市場又分為主板和創業板兩個部分。

◆ 指數簡介

查看原图

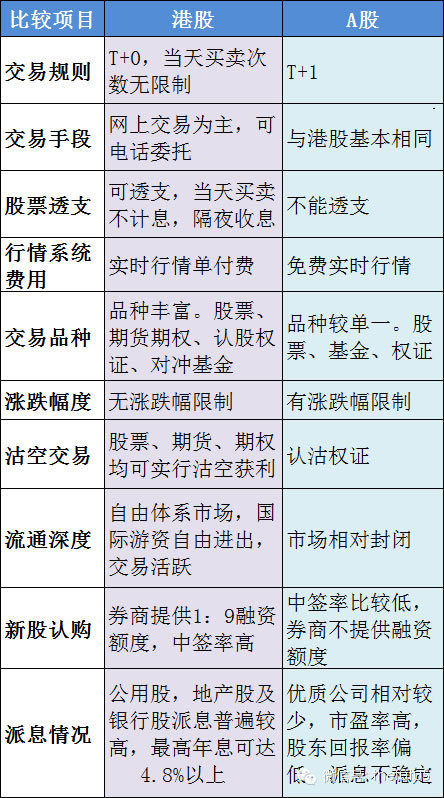

查看原图二、港股與A股

查看原图

查看原图港股的投資優勢

◆ 和A股相比,H股的投資價值更高,預期上升空間更大,投資安全邊際也更高。

◆ 能經過香港聯交所批准上市的公司,更是一些資質較好的公司,相對國內股市的上市公司,投資風險係數可能更低。

◆ 將要回歸A股的大藍籌股可能存在暴利機會,如中國人壽等在回歸A股前都大幅上漲一倍多,現在還有一大批如中國移動、中國財險等待回歸。

◆ 港股交易比較自由。香港證券市場交易品種豐富,可以投資各種金融衍生產品,如期指、期權、外匯高槓桿交易、認股證、股票掛鉤票據等。這類投資高風險、高盈虧,交易實行T+0,無漲跌停板,有強大的做空機制,又是保證金交易,判斷準確一單就可獲利數倍以上。仙股、細股很多,一旦公司基本面出現改觀,股價上升空間巨大。

◆ 香港新股發行比較照顧中小投資者。新股中籤率平均高達10%,最高達100%(A股中籤率常常萬分之一都不到),參與新股認購可迅速獲利。還可以參與股票配售。為吸引投資者,配售股票通常會有折扣,投資者可以以低於股市交易價取得心儀的股票。

◆ 香港股市與大陸股市相比更加成熟和規範。香港股市建立於1866年,至今已經有一百多年。

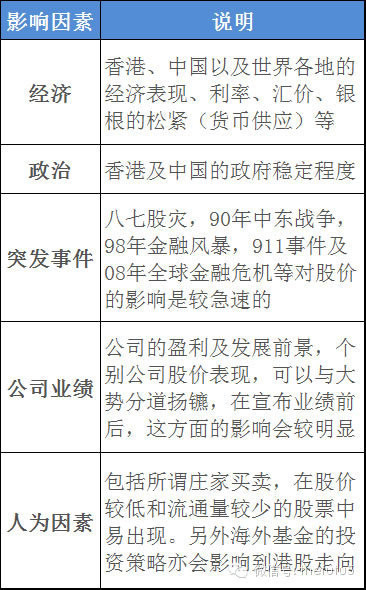

三、港股投資影響因素

查看原图

查看原图四、主要投資產品

◆ 股票

查看原图

查看原图從$匯豐控股(00005)$ 、$渣打集團(02888)$ 到$中國移動(00941)$ 、$中國石油股份(00857)$ ,香港市場早已不乏全球性行業巨頭的身影。就內地公司而言,從石油三巨頭到電信四大家,再到大大小小的房地產公司,也是一應俱全。另外,早在2000年,港交所為尋求國際化,引入了$微軟-Τ(04338)$ 、$思科-T(04333)$ 、$英特爾-T(04335)$ 等七隻納斯達克公司赴港掛牌。

◆ 窩輪

香港市場上存在一種風險極高的投資產品,俗稱「窩輪」, 「WARRANTS」的譯音,其專業名稱是"認股證"。它是一種「權利」而非「責任」。其賦予持有者在預定「到期日」以預定「行使價」購買或沽出相關資產的權利。

在香港,窩輪是最受歡迎的投資產品之一。它的交易額已達到香港主板總成交量的二成。根據全球證券交易所聯會的統計,香港的認股證市場於2005年晉陞為世界第一大權證市場。

◆ 牛熊證

牛熊證類屬結構性產品,能追蹤相關資產的表現而毋須支付購入實際資產的全數金額。有牛證和熊證之分,設有固定到期日,投資者可以看好或看淡相關資產而選擇買入牛證或熊證。牛熊證是由第三者發行,發行商通常是投資銀行,與香港交易所及相關資產皆沒有任何關連。

牛熊證與窩輪的區別:

牛熊證附有強制性回收機制,每一隻牛熊證都有一個回收價。如果相關資產在到期前觸及回收價,牛熊證便會立即停止買賣及被收回,隨後發行商便會將剩餘價值發還予投資者。所謂的剩餘價值,是指相關資產的結算價與牛熊證行使價之間的差價。

◆ ETF

交易所買賣基金 (ETF),大致可以分為以下幾類:

1) 以香港股份為相關資產的上市交易所買賣基金

2) 以海外股份為相關資產的上市交易所買賣基金

3) 以商品為相關資產的上市交易所買賣基金,如領先商品ETF(基金代碼:2809)。

4) 以債券為相關資產的上市交易所買賣基金,如ABF香港創富債券指數基金(基金代碼:2819)以及沛富基金(基金代碼:2821)。

5) 美國ETF

名人對談》兩位在地饕客的「夜市學堂」逢甲大學副董vs.春水堂創辦人 小吃要演化 才有出路

2015-07-20 TWM|

撰文•許秀惠、林麗娟 編按:高承恕,逢甲大學執行副董事長、社會學知名學者,曾深入台灣中小企業田野調查研究,更是「行動派」的饕客美食家;劉漢介,春水堂、茶湯會創辦人,泡沫紅茶的發明人,首創把粉圓加進冰紅茶,讓珍珠奶茶一躍成為街頭巷尾到處可見的小吃代表。 這兩個人是舊識知交,高承恕還是劉漢介在逢甲大學EMBA的老師,應《今周刊》邀請,首次同桌對談,主題是從逢甲小吃談美食與創新。高承恕從逢甲夜市的緣 起、生命力談起,劉漢介觸及小吃的創新與品牌營造。在他們眼中,小吃在夜市,尤其在以創新善變著稱的逢甲夜市,該如何找到自己存續法則呢?以下為對談精采 摘要︰小吃≠美食 小吃要如何升級為美食? 高承恕(以下簡稱高):我們先來了解逢甲商圈的誕生背景。一九六三年,先父、逢甲創辦人高人言把逢甲工商學院(一九八○年改制為大學)從北屯觀音山搬遷到 現址,當時外圍都還是農田,校園光禿一片,只有黃沙走石,現在看到的綠蔭大樹,每一棵都是我們種出來的,兩萬多名師生每天求學上課總得吃喝,於是小吃攤有 了生意的契機,日子久了,夜市和周邊商圈才慢慢地應運而生。 有外地朋友來訪,想就近解決一餐,我總先言明附近只有小吃攤店,尤其夏天時,得不怕熱、不嫌髒、願意擠一擠和等一等,才能安於夜市食味,夜市的開始就是這樣,是為了生存,是謀生、圖一口飯的。 但是夜市、小吃有生命週期,小吃攤也會希望長久經營,當經營者不只是看到眼前生意熱絡,而開始思考「What is next?」他才有可能突破瓶頸,蛻變、升級,這不是擴充規模而已,而是思考企業化或傳承。 劉漢介(以下簡稱劉):做小吃攤的人,大多心裡想的是「今天可以賣幾個?」不會去想帶給顧客滿足感、幸福感。大多數的小吃門檻低,容易被取代,能夠做得久的,背後都是有「工夫」的。 譬如拉麵,麵誰不會煮?但是日本的拉麵可以賣到全世界,為什麼?因為它有麵條、湯頭、材料各環節的工夫,它的美味組合複雜,不易被破解;又如綠豆湯,它的 本質簡單,門檻低,只能是路邊小吃,難以靠單品做成企業。小吃能晉級為長久經營的美食,通常具有深度的美味組合,加上消費者對店家品牌的信賴關係。 最早的小吃攤,是引車賣漿,是游牧民族,哪裡有市集就去哪裡,等到要定居,就要想如何「生根」的問題,思索如何向上演化,擁有店、定點,某個程度就是一種進化。 高:沒錯,小吃一開始多是流動攤販,追逐人潮而趕集,欠缺長遠打算,這十多年來,逢甲夜市穩定下來,攤變為店,店面串連為商店街,大店進駐,拓展為大商圈,小吃與店家都經歷從「求生存」到「過生活」,開始思考如何長遠經營,這正是演化的結果。 創意能賣錢 小吃該如何創新? 劉:一九八三年的夏天,我坐在日本大阪的咖啡廳點飲料,發現他們賣冰咖啡卻沒賣冰茶,但紅茶加糖是好喝的,我於是想,為什麼不來做冰茶呢?早在一千年前, 蘇軾的孫子蘇籀就把蜜和冰加入茶湯,現代的台灣人不知道茶加了糖會變好喝,我洞悉了這層美味關係,這就是我的創新點子。 我用調酒專用的雪克器,把壺泡的原汁紅茶加上冰塊放進去搖晃、激撞後,再加入特製紅糖提味,推出了泡沫紅茶,接著又調出檸檬紅茶、百香紅茶、茉莉花茶,讓 泡沫冷飲風行開來;後來,店長林秀慧又把粉圓加上奶茶,這項創意風靡了年輕人,也成就了一門好生意,本來是茶行附屬賣茶的小店,造就了春水堂日後的發展。 春水堂賣的是茶湯,賺的是五感財、文化財,希望顧客在喝到茶湯時除了鼻、眼感受以外,在視覺、聽覺等五感上也得到滿足,讓心來感受到幸福。我們顛覆傳統工 夫茶飲,開創出冷飲茶市場,仍處處保留文化的根本和精華,追求「五感調和」的茶飲美學與趣味,喝茶,就是享受一份幸福感。 高:也許,可以用我在比利時布魯塞爾的中心廣場所見所聞做例子,偌大的廣場全是吃吃喝喝的小吃和店面,但它真是美,賞心悅目的遮陽傘座位,舉目觸及的花卉 盆栽,其中不乏百年老店,遊客來到這裡,不但有高層次的美感印象,心情自然不會窘迫煩躁,美食享受更是從容且滿足;發展商圈特色,也許要加入這類的思考。 逢甲夜市是極富生命力的,非常具有庶民特色,眼前還會有一段好光景,但每個夜市一樣也會面臨生命週期,花無百日紅,如何讓它的生命力「生根」,絕不是量的擴大而已 。 以小吃為核心的商圈 如何長久經營? 高:我喜歡飲食要有點留白的美感,擁擠紛雜的夜市是很方便,卻讓人覺得難以全然放鬆,逢甲大學和逢甲商圈是共好的生活圈了,所以我們努力促成商圈來結合物 聯網,朝智慧商圈發展,目前商圈初步做到人車分流、動線,有較多座位、停車位提供給顧客,讓遊客得到清楚實用的店家資訊指引。 逢甲大學也正跟手機系統商合作,希望設計一種行銷模式,讓消費行為更便利。當小吃業者同樣能賺到業績,卻不必窮於應付擁擠排隊的人潮,我想他會有時間和空間去思索如何打造美食的厚度。 劉:小吃不演化,生命週期就容易縮短或結束,工作團隊也會枯萎,夜市提供的是一種「體驗經濟」,尤其飲食必須親自體驗,無法取代,味覺的本能會告訴你好不好吃,對環境、氣氛有什麼感受,這是騙不了人的。 追求商圈發展 逢甲未來會如何演化? 高:台中市的發展重心,正從東往西移動,這勢必帶來「質變」,周邊環境、生活條件都會跟著演化,逢甲夜市的發展,也會放在這個脈絡裡來觀察。 台灣夜市的特色一向多元,有來自大江南北的飲食匯集,比起香港大排檔的相對一元,面貌更豐富,夜市小吃能帶給人快樂,但我期望得更深,不單單是消費者體驗 了某種小吃之後,說一句「好吃」;或不管吃什麼,總只是用「彈牙」形容,而是能往傳統走,向歷史學,去尋找源頭與傳承的所在,創新往往是從傳統裡找,漢介 的泡沫紅茶就是如此,讓飲食有厚度,現在的吃,厚度不見了,那就可惜了。 劉:但是當引車賣漿者開始採行店鋪式的經營時,若不再擔心房租飆漲、地點異動,才會有長治久安的籌畫。我曾有一家店三年賠一千萬元的經驗,我是寧可賺慢錢的,但是要賺慢錢或是賺快錢,經營者得自行想清楚。 高:有一點很重要,歡迎優質的投資案進到逢甲商圈,但真心希望不要把土地、房價炒到變成天價,這樣,美食攤店、一般店家很難撐得下去。如果讓創業變得困難,商圈的美好也會很難維持下去。 夜市是一種「體驗經濟」,帶給顧客幸福感,就是王道。 春水堂創辦人 劉漢介 經營者開始思考「What is next?」夜市小吃就能蛻變得更有厚度。 逢甲大學副董 高承恕 同場加映 步出逢甲,高承恕的西屯獵食區高承恕自年輕時期就在報章雜誌撰寫美食專欄文章,寫一手美食之餘,也能進得廚房,端出拿手絕活牛肉麵。步出校園,他偏愛小館子,離逢甲大學很近的西屯區就是他的重點「獵食區」。 高承恕愛吃牛肉麵,「可口牛肉麵館」便是他常祭五臟廟的選項,半筋半肉紅燒麵,大塊腱子肉鎖住肉汁精華,再搭一盤恆春特產青龍小辣椒,風味絕佳;有時,他則往「洛陽味牛肉麵館」報到,這裡的牛肉軟嫩,滷花生浸潤得入味透亮,或是來碗點綴小白菜碎的剁肉麵,滋味清爽。 吃完牛肉麵,有空時他會拐到春水堂,來一杯泡沫紅茶,沖淡葷肉膩味,或者喝杯文人茶,藉著欣賞茶湯的香醇沉澱心情。 「懿文餐廳」是家傳承40年歷史的台菜館,一道香酥鴨,炒花椒、八角、沙薑醃抹整隻鴨子,蒸後再炸,手工繁複,皮脆肉香。高承恕呼朋引伴找李濤、胡志強一起大快朵頤,再搭櫻花蝦炒飯、西瓜綿煮海鱸湯,賓主盡歡。 「就算一碗麵,也可以精緻地做、愉悅地吃,因為我們是在經營生活。」下次,何妨隨著高承恕的足跡,印證美食的箇中旨趣。 可口牛肉麵 地址:台中市西屯區大墩路911號電話:(04)2329-9789 懿文餐廳 地址:台中市西屯區華美西街二段401號電話:(04)2299-1230 洛陽味 地址:台中市西屯區惠中路34-1號電話:(04)2311-8436 春水堂 地址:台中市西屯區朝馬三街12號電話:(04)2254-9779 |

||||||

投資亮點在這!蘋果供應鏈不看淡 財子學堂創辦人林成蔭 解讀蘋果發表會

2015-09-28 TWM|

iPhone 6S這次最大的突破在推出3D Touch,市場認為,將帶動競爭對手起而效尤。另外,在中國「果粉」的加持下,新品銷量應不會太差,預計蘋果供應鏈營收表現,可以一路走高到十一月,甚至是明年一月。 相較二○一四年,市場上對iPhone 6擴大螢幕尺寸的高度期待,及產品發表後,絕佳的銷售成績,激勵蘋果公司股價一路創新高;今年新品亮相,蘋果股價不但在發表會前一路下滑,發表會當日更下 跌一.九二%,多少反映投資人對主力商品iPhone 6S銷售看淡的心態。 亮點一:手機觸控面板 透過不同力道 下不同指令市場熱度降低,產品開賣後能否挑戰iPhone 6締造的紀錄,市場看法兩極。今周刊特別專訪財子學堂創辦人林成蔭,從消費者心理層面出發,解讀蘋果發表大會內容;再進一步延伸到未來行動裝置發展趨勢,最後找出值得注意的台股標的。 以下為口述整理: 全被猜中了!這大概是發表會後所有人的心聲;以最受矚目的iPhone 6S為例,從外觀開始,玫瑰金外殼被猜中,相機升級到一千二百萬畫素,預測也命中;整個過程幾乎沒有太大驚喜。唯一突破之處,是3D Touch,可透過不同力道的觸控指令,達到更多操作目的,是這次iPhone 6S最吸引人的地方。 當然,玫瑰金外型絢麗,比iPhone 6的土豪金還有質感,所帶動的粉紅商機也不容小覷,甚至會是今年iPhone還能微幅成長的關鍵。儘管蘋果發表會少了驚嘆聲,但老實說,產品還是很不錯、很有競爭力。尤其新品亮相後,非蘋陣營手機可能會存活得更辛苦。 舉例來說,iPhone 6發表前,螢幕尺寸不夠大,常成為同業話柄;對大螢幕手機需求者來說,就不會考慮購買。但iPhone 6發表後,同樣具備大尺寸,就把三星手機給打趴了。 而在iPhone 6S問世前,相機鏡頭沒有千萬畫素,也會被其他手機廠牌給比下去;但新品發表後,一千二百萬畫素、且更銳利的畫質,預料應該又會明顯壓迫到訴求照相功能的其他手機廠牌。 蘋果手機銷售表現,不用太保守看待的原因,在主要戰場中國數字應不會太差。事實上,不少人擔心先前中國股市暴跌,股民財富縮水,將嚴重影響內需消費表現。但以家庭財富結構來看,股票投資其實所占比重不高,正常情況下,不會因為股票賠錢,就不買手機。 除了大家最關心的新iPhone,蘋果這次還發表了Apple TV、Apple Watch及iPad Pro、Apple Pencil等產品。當中較令人驚豔的應是Apple TV,可看出蘋果的產品設計邏輯,開始朝家庭娛樂發展,並認為電視不再是單純提供內容的工具,而是具有強大互動功能的「大玩具」。 亮點二:搶攻家庭娛樂中心 電視上網 可邊看邊查詢 像現在,只要在電視上看到一些資訊,都會忍不住拿起手機上網查詢,「看電視配手機」成了多數現代人的生活習慣。但Apple TV成功結合電視與手機功能,想像一下,如果現在正在看某部連續劇,突然很想知道劇中某演員的名字及背景,只要問一下「Siri」,就能立刻獲得解答,這 樣不是很方便、很吸引人嗎? 過去,一般人以為內容是電視的靈魂,但蘋果顛覆了傳統想像,從產品設計即可看出,蘋果認為APP才是未來電視使用的樣貌。這相當具有想像空間,但畢竟目前仍是小眾市場,未來可持續關注蘋果在家庭娛樂上的產品計畫。 亮點三:蘋果錶結合精品 與愛馬仕合作 勾引時尚圈倒是穿戴裝置Apple Watch與精品業者愛馬仕合作,打造出時尚潮流感,有噱頭、也應能拉抬一下新品。但穿戴裝置這玩意,實在難成為我個人興趣。講白了,就是懷疑產品所提供的醫療檢測新功能,所以完全沒有購買想法。 最明顯的例子,就是Apple Watch訴求能測量血壓,但過去經驗,量血壓都必須加壓才能準確測量,現在只要「戴」上手錶就能測,怎麼想都認為不夠精確,身邊也有不少朋友存疑,可見牽涉到醫療檢測的專業訴求,大家還是傾向科學一點的作法。 最後一項重要新品是iPad Pro,蘋果特別找來微軟人員登台助陣,提高產品的可看性。雖然蘋果與微軟長期是競爭關係,但是在賈伯斯時代,也曾經邀請過比爾蓋茲登台;況且,微軟 Office軟體目前仍然是所向披靡,兩者結合確實能夠吸引特定族群,但會不會因此排擠到其他筆電產品,還得再觀察。 綜合來看,iPhone 6S仍是蘋果這次發表最重要產品,預期銷售量仍有機會成長,預估供應鏈營收表現,將一路走高到十一月,甚至一六年一月。其中,3D Touch是較大亮點,一般認為,蘋果此舉將帶動競爭對手起而效尤,相關廠商包括背光模組廠瑞儀(六一七六)、觸控面板廠F-TPK(三六七三)及連接器 廠正崴(二三九二),接下來業績可留意。 另外,供應鏈中的組裝廠、軟板廠,相互搶單情況較嚴重,這次新品的加分效益並不明顯,至於機殼部分,據了解鴻準(二三五四)接單比重高於可成(二四七四)。 現階段台股操作不易,盤面上電子股表現比傳產股來得差。但話說回來,股價持續走高的傳產股,雖然營收獲利亮眼,但價位卻不夠漂亮,本益比動輒二、三十倍,利潤空間有限。反觀電子股,績優大型股本益比也才十二倍左右,很多賺錢的公司只有十多倍本益比,價值反倒被凸顯。 電子股大點兵 蘋概股經歷修正 物美價廉如果要選電子股,蘋果相關供應鏈當然還是首選。除了具市場話題外,產品討論度最高,業績也最明確。而且歷經前波修正,不少個股現在價位便宜許多, 算是相對價廉物美的選擇。特別是iPhone 6S才剛發表,網路上大家就瘋傳iPhone 7的樣貌,像是整機玻璃材質、陶瓷材質等。每年都引起市場話題的蘋果,影響所及,供應鏈股價表現應該也不會太寂寞。 群益創新科技基金經理人沈萬鈞:蘋概股如雞肋 波段財仍可期「可能是市場先前關注度太高,蘋果這次發表會,讓人沒有驚喜。」群益創新科技基金經理人沈萬鈞,研究電子產業資歷逾十年,2011年開始操 盤,對科技新品脈動掌握精準,所管理的基金績效也僵於大盤。蘋果發表會結束後,他有點失望地表示,「(亮點)跟先前市場評估一模一樣」;但隨後補充,「這 樣沒有不好,因為蘋果發表會內容也不見得都能跟市場預期一樣。」不過,這次發表會仍有兩點吸引沈萬鈞;一是推出新簽約方式。過去,美國人都習慣與電信公司 簽約兩年,以分期付款綁約、換購新手機。這回,蘋果推出讓消費者直接購買方案,以月繳約960元台幣,即可每年換新iPhone方式,增加使用者的黏著 度。這項創舉,將為手機消費習慣帶來什麼改變,可持續觀察。 第二,是大尺寸iPad Pro與微軟合作,以往只能搭載iOS系統,現在有了Office軟體,增加文書處理族群的購買動機;但會不會因此壓縮到Macbook的銷量,還必須再 追蹤。整體來說,由於去年iPhone 6賣得很好,6S能有多大成長空間,不免令人存疑。雖然蘋果宣稱,仍有七成左右民眾使用iPhone 5以下規格,換機潮仍會持續,不過實際從通路鋪貨表現來看,預估今年iPhone 6S銷售,頂多只是微幅成長。 反映在台股電子族群上,沈萬鈞認為現在蘋概股可用「雞肋」二字形容;股價不算特別貴,若買黑、不買紅,鎖定新切入蘋果供應鏈的廠商,進行波段操作,雖不見得能賺大波段行情,但利潤仍可期待。 (歐陽善玲) 撰文 / 歐陽善玲 | ||||||

Next Page

ZKIZ Archives @ 2019