- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

飛奔的百度,困獸奇虎 美股會

http://xueqiu.com/3854071113/29806553因為我們進入的點位不好,這個策略有一到倆個點的損失,但是長期我們還是認為這個思路是正確的。發出來大家看一下。

這個標題形容現在的百度和奇虎是比較恰當的,百度的第一季度財報特別靚麗,第二季的指引也非常高,環比的營收指引增加,奇虎只有13%到15%之間,從這個數據看,百度更像成長股。

Bidu的營收是qihu的6倍左右,市值也是,考慮到壟斷者的溢價,qihu的估值明顯高過bidu

前幾天uc併入阿里集團,徹底打消了市場對qihu和阿里結盟的期望。

下面是別人的一段分析,我借用一下:

這個交易導致qihu與牌桌越來越遠了,阿里並360的可能性大大降低,對奇虎流量入口的依賴已經變小,同時因為UC不是個小傢伙,再吃360沒意義了。在未來整個大格局中,QIHU更難走

360在搜索的分隔不可能有什麼大的增長,考慮到移動搜索的佔比,我認為它整體反而會下降。另外的智能硬件方面感覺亂打一氣,碰到的對手都太強,沒什麼特別值得期待的事。360現在就是個碰到個事業瓶頸的中年男,衝過去就能得到另一片天空。我是看不到任何希望。反觀bidu的佈局,在移動視頻,智能硬件,旅遊方面已經佔得先機。

策略,等量做多bidu,做空qihu, 目標5到8個點,時間二個月之內,適合重倉,這個策略有個變量是qihu會不會和樂視結盟,影響有一些,但如果樂視被騰訊拿下,qihu真是沒有任何期待的了。

這個策略的核心是認為bidu的未來表現會比qihu好,即使bidu下跌,只要qihu跌的多我們同樣也是盈利的。

普京的“困獸之鬥” 西方要小心了

來源: http://wallstreetcn.com/node/212097

如果說今年7月以來的西方最嚴厲經濟制裁還不算讓俄羅斯傷筋動骨,近幾個月國際油價暴跌及其引發的盧布大貶值也許該讓普京坐不住了。CNBC財經節目Street Signs的總監制Jake Novak昨日評論認為,即使俄羅斯有個真正民主的政府,其領導人至少有那麽些責任心,西方國家政府和投資者也應該對俄羅斯的現狀格外警惕,而普京還不是那種西方眼中的“好”領導,情況應該會更糟。

在Novak看來,普京與其說是政治家不如說更像拉美的獨裁者:他是搞間諜活動出身,靠一幫超級富有的大亨支持鞏固了勢力,突如其來就把政敵送入監獄。不過,普京比拉美獨裁者更果斷,有雄厚的軍事實力和龐大的核武器撐腰。而最讓Novak擔心的是,就算普京以往有“劣跡”可循,關於普京可能對本國國民、對鄰國和對美國金融市場帶來的巨大傷害,奧巴馬政府和投資界也還未做好準備。

在Novak看來,普京與其說是政治家不如說更像拉美的獨裁者:他是搞間諜活動出身,靠一幫超級富有的大亨支持鞏固了勢力,突如其來就把政敵送入監獄。不過,普京比拉美獨裁者更果斷,有雄厚的軍事實力和龐大的核武器撐腰。而最讓Novak擔心的是,就算普京以往有“劣跡”可循,關於普京可能對本國國民、對鄰國和對美國金融市場帶來的巨大傷害,奧巴馬政府和投資界也還未做好準備。

石油與天然氣貢獻的稅收約相當於俄羅斯政府一半的預算收入。華爾街見聞此前用左邊的圖表展示過,國際油價要達到每桶110美元,俄羅斯政府才能實現預算收支平衡。

Novak警告,受傷的野獸最危險,普京已經受傷了,更何況他是個不知退讓為何物的人。今年3月爆發的烏克蘭危機就是實例。它向世界展示了,普京可能有多大的殺傷力、多大的不可預知性。那時國際油價可還在每桶100美元,現在都跌破每桶60美元了。

Novak進一步指出,想一想普京已經和可能會采取的一些行動:

對烏克蘭或者其他鄰國發動新一輪攻勢;

切斷俄羅斯對其他歐洲國家的能源供應;

向西方國家政府和企業發起全方位的網絡戰;

將俄羅斯境內的外資和外資控股公司國有化。

白宮、北約組織和華爾街有沒有認識到形勢這麽嚴峻?

從奧巴馬政府到目前為止的行動來看,Novak認為,美國領導層還覺得輕量級的制裁和談判足以避免局勢失控。華爾街也一樣缺乏足夠的警覺。今年年初,大多數華爾街人士還在圍繞烏克蘭危機談論俄羅斯有無能力引起市場下跌,很少有人提到俄羅斯整體和俄政府自身的穩定。只有像主營俄羅斯市場投資的資產管理公司Hermitage Capital的CEO Bill Browder這種投資者發出了應有的警告。Browder早在2006年就開始警告,要小心普京的腐敗政府及其幫兇影響國內商界。

Novak說,至今還不能確定美國政界和華爾街有足夠多的人已經了解現狀,現實就是:普京不惜一切代價坐穩江山,幾乎沒有什麽是他沒幹過的。現在他坐如針氈了,想象下他今後會幹什麽。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

開戶就送做市股,新三板做市商成流動性“困獸”

“有的券商開新三板帳戶就送做市股份,因為價格已經成仙股了。”一家中型券商做市業務部負責人對第一財經表示。

6月1日,東吳證券、興業證券、廣州證券等做市商公布退出為三家新三板掛牌企業做市,這讓本周遭遇券商退出做市的企業增至87家。第一財經記者統計發現,幾乎各家證券公司都在收縮做市業務。

“股東賣多低價格,做市商也不接,砸到幾分就幾分。”一位做市交易員告訴記者,“大部分做市商應該只是躲避交易而已,有個別做市商可能會清倉大甩賣,都是因為券商內部在強制降規模。”

券商新三板做市大撤退

6月1日,東吳證券、興業證券、廣州證券等做市商公布退出為三家新三板掛牌企業做市,這讓本周遭遇券商退出做市的企業增至87家。

券商退出做市的不僅有致生聯發(830819.OC)、嘉達早教(430518.OC)等出現風險事件或者業績大幅下滑的公司,也有華強方特(834793.OC)、優炫軟件(430208.OC)這樣業績表現較好,市值較高的企業。

“券商有些是在收縮業務,屬於戰略性退出,不管是不是優質股票。有些做市的部門就相當於撤掉了。”一家上市券商做市部投資總監告訴第一財經,即使有pre-IPO的票,做市商持有股份不多,收益很有限。

文娛企業華強方特在本周發布上市輔導公告後,股價暴漲20%,總市值目前為145億元。大數據安全服務商優炫軟件去年凈利潤5200多萬元,同比增長17%。兩家公司最近都進入了新一屆創新層,得到股轉公司的特別點評。

“做市這個板塊百分之八九十的券商大概都停了,大部分都是觀望加退出。”前述中型券商做市負責人表示。

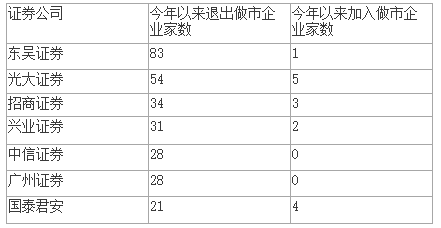

第一財經記者統計發現,目前幾乎各家證券公司都在收縮做市業務。今年以來,券商退出企業做市多達近700次,其中東吳證券退出了83家企業的做市報價服務,光大證券退出54家,招商證券退出34家。券商新增做市的案例卻屈指可數。

與此同時,不少做市企業也在放棄做市這種交易方式,變更為集合競價轉讓。目前新三板做市企業總數逐步減少到1278家,比去年初減少了大約四分之一。

和做市制度運行初期,企業紛紛加入做市的熱潮相比,今年以來轉做市的企業數量一共只有13家,其中擁有15家做市商的合全藥業(832159.OC)自1月做市以來,股價還有小幅下跌。

“目前做市制度上出現一定問題,因為交易不活躍,做市商不能發揮做市制度的優越性。”聯訊證券新三板研究負責人彭海對第一財經表示。

他認為,由於缺乏流動性,做市不能靠買賣價差盈利,變成了投資屬性,因此券商對做市項目的審核會更嚴。而市場整體環境不好,在收益率下行、去杠桿大背景下,券商收入減少,為了保業績,也會削減虧損的做市業務。

據股轉公司統計,截至上周,今年前五月做市成交總金額為124億元,和去年相比縮水了大約70%,而且只有集合競價成交額的一半水平,不及滬深交易所成交金額的一個零頭。

以124億元成交金額計算,即使按照5%的最大買賣價差,今年前五月券商的純做市收益也不超過6億元,分攤到每家做市商平均大約600多萬元,這對於做市企業數量較多的做市商而言尚不能覆蓋成本。

流動性提供者成流動性“困獸”

做市是新三板借鑒納斯達克等境外資本市場引入的一種交易方式,於2014年8月正式試點。

做市制度的初衷是由專業的做市商來給難以估值的成長性中小企業提供雙向報價和流動性。不過,由於流動性低迷,做市商實際上更多以自營方式投資股票。

2015年市場行情一路上揚,做市商通過折價拿庫存股獲得了豐厚的收益。但這只是浮盈,2015年底開始,市場行情持續下行,三板做市指數跌破基準值1000點後繼續下挫,周五收於871.58點。

“現在出貨基本都是虧的,而且未必出得去。”華北一家券商做市業務部交易員對第一財經表示。

據Wind資訊統計,截至目前,做市商大約2/3庫存股處於虧損狀態,有超過一半的庫存股浮虧達50%以上,其中因操縱股價被證監會處罰的易所試(430309.OC)股價跌到一毛錢,給做市商帶來超過99%的損失。

有169支做市股跌成了“仙股”,如ST名利(831963.OC)股價跌到只有6分錢,創新層的“仙股”也多達16只。

“股東賣多低價格,做市商也不接,砸到幾分就幾分。”前述交易員告訴記者,“大部分做市商應該只是躲避交易而已,有個別做市商可能會清倉大甩賣,都是因為券商內部在強制降規模。”

“去年底到今年初我們還會抱團取暖,還有加倉明星票的,但是沒想到今年能冷成這樣,華強方特這些抗跌性很強的票也跌了。大家基本上都停了,去處理不良資產。”前述券商做市負責人說。

不過,他表示,“券商不會把做市項目全部砍掉,畢竟要保留做市資質。現在沒指望賺錢,也賺不了錢,就維持現狀,賬面上不要有太嚴重的虧損。”

去年12月,股轉公司總經理李明在接受第一財經專訪時曾表示,做市是很多企業需求的一個交易方式,整體分析來看還是發揮作用,因此不僅要保留還要繼續做好,股轉公司正在研究如何評價和完善做市制度。

業內人士告訴記者,做市商本身並不能提供流動性,做市商的困境要放在整個新三板的困境下思考。

他認為,做市制度還有待完善,做市商只靠報價不能生存,但采用PE投資的模式,還存在投後管理的成本收益不對等,券商對做市部門的考核機制依然遵循二級市場年度考核等諸多矛盾。

(第一財經實習生王天然對本文亦有貢獻)

一折貨一小時搶清 IKEA七千人困獸鬥 埋單等到天光

1 : GS(14)@2015-06-29 08:29:15【本報訊】宜家家居(IKEA)前晚在九龍灣MegaBox分店舉行「深宵瘋狂購物夜」,7,000名市民被低至一折優惠吸引,參與歷時近8小時困獸鬥。宜家店內店外全面逼爆,活動開始1小時,商場就因人流太多落閘,場外車龍更禍及東九龍多處大塞車。場內顧客大呼中伏,全部一折貨品不足1小時被掃清,顧客轉搶其他85折貨品,但收銀速度不勝負荷,顧客滯留店內數小時等結賬,直至天光終結束瘋狂一夜。記者:鄭啟源 林社炳

購物夜原計劃前晚11時至昨凌晨2時舉行,大批市民扶老攜幼準備到場掃貨兼夜蒲,整晚活動人潮洶湧有如年宵。宜家九龍灣分店樓高兩層,入口在商場4樓,出口則在3樓。一折貨品約有800款,少量分佈在4樓入口處,其他則分佈在3樓不同位置。活動原定前晚11時開始,但8時左右已有10多名顧客到入口處霸位等入場。至晚上10時許,4樓入口處已逼滿,職員宣佈截龍,安排約100多名顧客,提早15分鐘進場,其餘顧客則需如期11時正入場。

有人暈倒需叫白車

MegaBox未有實施單向人流管制,商場3樓及5樓持續擠滿準備掃貨顧客。到購物夜開始,店內入口處數百件一折貨品,20分鐘已被掃清,人潮隨即湧向3樓,梳化及床等大型家具所在的自助貨倉瞬即逼滿人。晚上11時45分,宜家已在店內廣播,限量一折貨品全部沽清。當時店內3樓已有半層位置擠滿人,顧客轉為搶購其他85折貨品,人潮只能緩慢前進,演變成困獸鬥。個別顧客因搶購貨品起爭拗,更有顧客一度暈倒,需召救護車到場。場外情況同樣混亂,商場停車場早在晚上8時額滿,但等候入場車龍不絕,波及東九龍主要交通幹道。直至凌晨12時,商場因安全考慮,按警方建議落閘,引起不少向隅市民不滿。半小時後,才貼出停止入場告示。到凌晨2時半宜家正式發道歉聲明。宜家雖開盡店內10多個收銀櫃位,但無法滿足湧入店內的7,000名顧客。宜家雖為未有購物顧客開出離場捷徑,但因各條通道擠塞,仍需擠超過2小時才能移到出口;至於排隊結賬的顧客情況更嚴峻,有人索性將貨架當床休息。到凌晨4時仍有逾500人輪候,宜家在接近清晨5時,派發熱狗及汽水當早餐為在場顧客消氣。部份顧客到天光才能成功結賬。最後一名顧客,在早上6時過後才能離開。宜家發言人指,購物夜共錄得7,000人次入場,反應超乎預期,將檢討今次事件,就活動為顧客及東九龍交通造成不便深表抱歉。

識睇睇留言

冇去網民

Cheung Ak︰怪就只能怪自己貪小便宜,下次再有呢啲機會咪醒少少,當今次攞個經驗囉!你問10個,10個都會話你貪個一折先嚟排隊喇!有去顧客

Leslie Lesley︰入到去問過好多員工,開門未夠15分鐘一折貨已無晒!根本係度做show!仲要咁遲先宣佈,玩嘢咩!

來源: http://hk.apple.nextmedia.com/news/art/20150628/19200814

大白鯊闖鐵籠困獸鬥潛水員冇路走

1 : GS(14)@2016-10-15 12:11:42潛水觀鯊非常刺激,但亦有安全風險。一條4米長的大白鯊亂衝亂撞下撲進了觀鯊籠,當時一名遊客在內,驚險萬分。幸好鯊魚受傷逃去,該名遊客亦安全游出水面。從片段可見,大白鯊見到職員提供的誘餌飛擒大咬,卻衝進了本以為非常安全的觀鯊籠,圍觀的人大嚇一驚,以為正在籠中觀鯊的遊客凶多吉少,不少人大叫「我的天呀」,亦有人紛紛問:「牠(大白鯊)是否在內?」、「他是否在籠內?」職員見狀立即打開觀鯊籠頂部的活門,讓大白鯊從活門跳出來。牠身上有血迹,不過並非人血,只是牠衝進籠子後負傷。觀鯊的遊客這時才上水,沒有受傷,但似乎受到驚嚇。片段相信在墨西哥瓜達盧佩島拍攝,上載影片的人解釋,「牠們(鯊魚)張開口時會短暫失明,當鯊魚追着吞拿魚,意外撞到籠子」,又指鯊魚無法向後游,故牠受驚後只懂向前撲。英國《每日鏡報》

來源: http://hk.apple.nextmedia.com/international/art/20161015/19801739

Next Page