- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

嘉利國際(1050)炒轉型 stockbisque

http://stockbisque.wordpress.com/2013/11/29/%E5%98%89%E5%88%A9%E5%9C%8B%E9%9A%9B1050%E7%82%92%E8%BD%89%E5%9E%8B/筆者有時都會睇一睇嘉利國際(1050)的股價,但總是沒有買入的沖動。幾個月前公司的Fullhouse餐飲品牌在香港開業,都想搵日試一試,看看它的經營狀況(國內的東莞店去年10月已經開業)。

近日有報紙推介話嘉利國際工業轉型消費股,弄到昨天股價飆升一倍。其實這一年炒家一值推介工業轉型消費股, 首先有CEC,最近目標就有中慧國際。炒家在CEC獲豐厚利潤,所以食過番尋味,所以昨天就輪到嘉利國際了。

其實筆者認識嘉利國際的員工,在兩三年前已經知道該公司轉型 旅遊公司+wedding planner。筆者和朋友都很專業不會問對方公司的經營情況 (避嫌嗎!),但俾筆者的印象是該新業務是“得個做字”。這一個判斷跟昨天的業績報告完全一致。

截至二零一三年九月三十日止六個月,消費者及服務業務好像好好賺,HK$12,051,000 收入毛利有 HK$7,292,000 (毛利率60.5%),但計埋銷售費和行政費,其實勁蝕HK$26,479,000。其實公司也很坦白在業績中寫明 “有關期間,服務及消費業務之表現,未能轉虧為盈,成績未能讓人滿意” 。但炒家炒得興喜,不管三七二十一,最緊要有散戶跟風便可以賺大錢。

講開就講,其實嘉利國際老細的私人業務好像有網購,炒家隨時炒下炒下炒注入網購業務,到時又可以炒轉型科網股呢,哈哈!!

個人認為嘉利國際最大的賣點是鳳崗的地皮,如果轉型成功當然會帶來新增長點,但轉型之路仍然崎嶇啊!

總之一句,散戶要獨立分析。

19 Dec 2015 - [香港八十前] 嘉利國際(1050)上半年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,600個Fans的「紅猴FACEBOOK」(按此),謝謝支持!今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「香港八十前」,我這個「八十前」會主力分析市值未到80億港元(約10億美元),市場較少留意的港企。今天的主角是嘉利國際(1050),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

14 Dec 2015 - [香港八十前] 到嘉利國際(1050)香港總部與管理層見面

若想得到更多最新訊息,請Like已有超過10,600個Fans的「紅猴FACEBOOK」(按此),謝謝支持!嘉利國際(1050)中期業績很理想,今天到其香港總部與管理層見面,很榮幸和S K Lee(執行董事與財務總監)(左一)、Henry Choi(首席財務官)(左二)和Brian Ho(主席助理)(右一)傾談超過兩小時,加深了解此間上市已十九年港企的營運和前景。

26 Dec 2015 - [經濟一週「香港八十前」] 嘉利國際(1050)受惠美經濟復甦

若想得到更多最新訊息,請Like已有超過10,600個Fans的「紅猴FACEBOOK」(按此),謝謝支持!

證券投資組合管理服務 (按此,再往網頁左下方)

16 Dec 2016 - 出席嘉利國際(1050)上市二十週年的中午時段開市儀式

恭喜嘉利國際(1050)上市二十週年!多謝邀請出席中午時段的開市儀式,亦藉機和管理層溝通了解公司近況!

百樂嘉利寶首席執行官:年人均消費100克的中國巧克力市場商機仍在

北美最大巧克力制造商業績下滑、中國業績大幅縮水,本土最大巧克力品牌“賣身”被收購……種種跡象顯示中國巧克力市場已經出現下行的跡象,一時間,市場人心惶惶,中國巧克力市場何去何從?

3月30日,全球最大的巧克力及可可制造商百樂嘉利寶首席執行官Antoine de Saint-Affrique接受第一財經記者專訪時表示:“盡管市場出現了一些波動,但我們堅信巧克力在亞洲地區發展潛力巨大,巧克力需求會越來越高。畢竟中國內地人均每年巧克力消費量才100克,跟歐美完全沒法比。

最近十年時間,巧克力連續保持高速增長,增速持續高於糖果銷量的總體增速,占比不斷上升至18%左右。然而2014年後,巧克力市場規模連續2年縮水,北美最大巧克力制造商好時發布的2016年第四季度財報顯示,凈利潤由上年同期的2.28億美元降至1.17億美元,同比減少近半。被好時寄予厚望的中國市場也表現令人失望,2016年第四季度,好時在中國市場的銷售額大幅縮水16.6%,好時將原因歸結為“消費市場整體不景氣”。

此外,風靡一時的本土巧克力品牌金帝也被收購,從昔日中國國產巧克力老大,淪落到被停產甩賣,不禁令人唏噓不已。

根據智研咨詢發布的《2016-2022年中國巧克力市場運行態勢及投資戰略研究報告》,中國巧克力市場人均消費量遠低於世界水平,從2015年起,由於宏觀經濟增速放緩,巧克力的銷售額開始呈下降趨勢,截至2016年,中國巧克力零售量總體下降4%。

本土巧克力市場是否拐點已經到來?

在很多中國人眼中,巧克力幾乎成了高熱量、高糖量、不健康的代名詞,吃多了會發胖。他們出於對健康或體重的擔憂,傾向於選擇更健康和天然的零食,而非放縱自己盡情享用巧克力,這導致了巧克力銷售量在中國市場的下滑。

對此,百樂嘉利寶中國區總經理張家淇向記者介紹,這兩年,巧克力市場的確出現一些變化,但市場繼續增長的整體趨勢不變,隨著可支配收入的增長,中高收入人群將推動未來幾年巧克力禮品、頂級巧克力與精致口味巧克力產品的銷售量。張家淇還表示:“中國消費者追求巧克力潮流,不僅對健康有益的巧克力感興趣,還喜愛包括綠茶在內的新口味,並通過嘗試創新巧克力獲得新鮮體驗。此外,中國消費者並不喜歡純粹的巧克力產品,與水果等產品混搭的巧克力產品更容易讓中國消費者接受。”

很顯然,市場機會仍在,但是誰能把握住機遇就要看企業如何去做了。Antoine de Saint-Affrique認為:“巧克力公司應該能夠做到把握新興市場、不斷創新、提高產品性價比、可持續發展四點,例如在創新方面,需要根據消費者需求去創新,迎合消費者的口味、顏色、健康等偏好進行創新。此外,在渠道上也要根據中國市場的變化去做出調整,例如中國目前電商產業在全球發展最快,巧克力企業也要加強在電商渠道的拓展,讓渠道多元化發展。”

作為全球最大巧克力制造商,百樂嘉利寶的高層的觀點隱含著對高品質巧克力產品市場的看好,事實上,正如很多消費品行業一樣,中國巧克力市場也已經告別了過去粗放型生長的方式,開始向消費升級方向發展。

依靠大眾消費渠道的巧克力生產商帶來了挑戰,包括德芙、好時以及費列羅等品牌。然而,Godiva、Lindt等高端品牌則出現了相反的情況。以價格定位更高的Lindt為例,市場調研公司英敏特的報告顯示,該公司全球銷售額2015年比2014年同期大增48.3%,而在北京、上海等一線城市Godiva的零售店也遍地開花。同時,更多的優質高檔巧克力出現在市面上。在2011年~2015年,全球範圍內推出的優質高檔巧克力產品的數量增加了7%。雀巢、費列羅等巧克力制造商也紛紛發力高端市場。

上海億兆食品有限公司供應鏈主管孟燕妮表示:“巧克力在歐洲人均消費量在10公斤,在亞洲市場,日本人均消費量達到1.4公斤,但是巧克力在中國人均消費量只有99.8克。中國市場前景還是被看好的,問題是,企業需要了解到消費者的需求,中國片區那麽大,東南西北,可能每個區域大家消費習慣、飲食習慣、購買習慣都不一樣,巧克力生產商需要因地制宜,制定更精細化的發展策略。”

據歐睿信息咨詢公司發布的數據顯示,亞太區今後幾年預期成為增長速度最快的巧克力市場之一,中國的巧克力糖果市場預期從現今的28億美元到2021年增長至約39億美元。

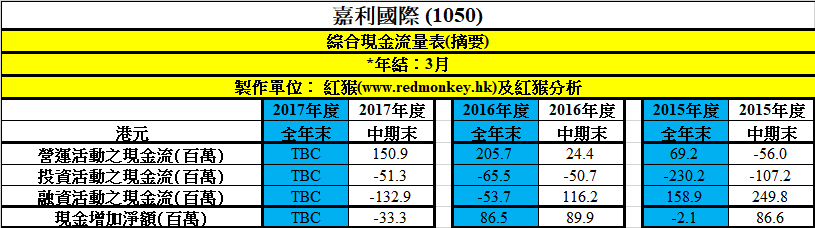

6 May 2017 - [業績公佈] 嘉利國際(1050)近三年業績+財務分析數據

今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「財報危與機」,分析可涉及任何香港上市公司,除了嘗試從財務報表發掘投資機會外,也分享可能的投資風險。今天的主角是嘉利國際(1050),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

13 May 2017 - [經濟一週「財報危與機」] 再談嘉利國際(1050)

很高興自2015年尾得到機會在「經濟一週」寫專欄,首年以「香港八十前」為主題,主力分析市值在80億港元下的香港企業,12月中時介紹上市多年但大部份投資者已遺忘的老牌工業股嘉利國際(1050),當時股價$0.375,到今年4月尾,股價已升至$1.12,連期間派息,已升值約210%。與不少同行談論嘉利國際,大家的基本印象是大股東實幹及老實,管理層很願意和投資者分享公司資訊及計劃,透名度很高,只是本港股票分析這行業,越來越傾向忽略中小型公司的存在,所以無論規模大小,也找不到一間投行或證券行為此公司或相類的好公司寫分析報告,誠屬行業的可悲!

29 Jun 2017 - [業績分析] 嘉利國際(1050)下半年業績理想

嘉利國際(1050)於今天中午後公布至今年3月全年業績,先作初步分析。收入按年跌6%,下半年按年升1%; 毛利按年升1%,下半年按年升10%,毛利率由12.1%增至13.1%,下半年為近三年新高的13.4%; 純利按年升44%,下半年按年升60%,純利率由4.0%增至6.2%;若撇除非經常性收益,除稅前溢利按年升23%,下半年按年升25%,相關盈利率由5.2%增至6.8%。

(資料來源:紅猴研究、公司年報) * 按下圖可放大

15 Jul 2017 - 嘉利國際1050)近三年業績+財務分析數據

今天在香港最受歡迎財經雜誌之一「經濟一週」,繼續隔週刊登的專欄「財報危與機」,分析可涉及任何香港上市公司,除了嘗試從財務報表發掘投資機會外,也分享可能的投資風險。今天的主角是嘉利國際1050),而就著實體書篇幅所限,我會將集團財務分析數據放在「紅猴」Blog上,相輔相乘,實行內容O2O。若大家想盡快參閱專欄內容,請購買「經濟一週」實體書或電子版。嘉利國際1050) - 請按此

Next Page