- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

恒巨汽配去哪了?探营“天宝系”上海公司

http://epaper.nbd.com.cn/shtml/mrjjxw/20101209/2100768.shtml'

每经记者 程元辉 发自上海

根据银监会所列“天宝系”子企业,在关联企业群内提供担保的企业中,恒巨汽车配件(上海)有限公司(以下简称恒巨汽配)共提供担保5.96亿元,其担保金额占总担保金额的23.24%,是群内提供担保金额最大的企业。

昨日 (12月8日),《每日经济新闻》记者来到恒巨汽配总部所在地,在其公司网站披露的地址上,记者发现恒巨汽配的总部已经不存在。

据了解,这里曾经是“天宝系”旗下恒巨汽配、东普汽车工业(上海)有限公司(以下简称东普汽车)和中顺汽车销售公司总部的办公地,然而除恒巨汽配外,另外2家公司也已不在上述地点办公。

恒巨汽配去哪儿了?天宝集团内部高层从美国打来越洋电话对《每日经济新闻》记者表示,这是下面企业的事情,他不熟悉,“我将尽快处理好手头事,后天回国飞到北京或者上海处理这件事情。”

“消失”的恒巨汽配

《每日经济新闻》记者循着恒巨汽配所提供的公司地址来到上海浦东新区东方路989号中达广场11楼。

乘坐大楼的电梯来到11楼,电梯两边有两家公司,一家是上海中建建筑设计院有限公司,另一家则没有挂任何标识牌。

记者向两家公司办公室人员打听恒巨汽配的办公地,上海中建建筑设计院有限公司的前台表示,“不知道恒巨汽配这家公司,对面好像是做汽车的公司。”不过,对面未挂牌的公司办公人员却否认自己是恒巨汽配的员工,也否认是中顺汽车的员工,并称自己不知道东普汽车。

一位资深的物业管理者向记者透露,中达广场11楼的业主为中顺汽车,上面曾有好几家公司,包括东普汽车、中顺汽车,还有恒巨汽配。按该物业管理者的说法,中达广场11楼或曾为“天宝系”旗下3家子公司的联合办公地。

《每日经济新闻》记者向中顺汽车前高管询问此细节,该高管向记者确认:“中顺汽车(过去的)办公地就在中达广场11楼,其他公司倒没有听说过。后来中顺汽车停产了,我就离开了,销售公司人员没事情做,估计都走了吧。”

在中达广场11楼的电梯间里,上海中建建筑设计院有限公司一位高管对记者说,他们公司是向中顺汽车租借的办公场地,除了里面两间仍属于中顺汽车,其他的都是上海中建建筑设计院有限公司的办公室。

在其指引下,记者敲开其中一间亮灯的中顺汽车的办公室,墙面挂着汽车产业图,但一位中年男子否认是中顺汽车办公室。

在中达广场11楼寻找无果后,《每日经济新闻》记者根据恒巨汽配一则招聘广告找到另外一个地址:浦东南路1952号。在浦东南路,这个门牌号并没有如其 他门牌号一样贴在门口。在浦东南路1950号的便利店和浦东南路1954号的牛奶店中间,有一个通往二楼的过道,一楼大门紧锁。从外面看,建筑外墙白色的 装修很破旧,一条烟筒伸出半截。据旁边两家店的工作人员介绍,二楼的租户已几经变化,还做过餐饮店。

东普汽车尚在生产

“天宝系”另一家在上海的公司东普汽车,也是提供担保金额较大的企业之一。东普汽车官方网站公布的地址是上海宝安公路4111号。

在宝安公路和众百路路口,上海西发物流园区对面,记者找到了一栋废弃近3年的办公楼——东普汽车的办公楼。该楼自2008年建成后,便从未投入使用。

一位东普汽车内部员工向《每日经济新闻》记者介绍,东普汽车原是普陀区一个小工厂,后来被周天宝收购。因普陀区规划需要土地,2001年时,东普汽车搬 入嘉定新园区,建成了一个生产厂房,客户主要是北美通用汽车和克莱斯勒,国内客户主要是上汽和北汽。2007年,东普汽车扩建一个生产厂房和一个办公楼, 到2008年建成时,却遭遇金融危机,第二生产厂房和办公楼一直空置。

对于两年前的金融危机的影响,这位员工回忆道,“2008年经济危机一来,感觉一下子生产减少很多。通用汽车和克莱斯勒都破产了,我们的日子也很难过,上班的员工一天比一天少。2008年有半年工资都发不出来。”

2009年,东普汽车生产稍有起色,“老板陆陆续续地发齐了工资,订单也慢慢多了起来,今年年初还把2008年没发的工资补齐。现在员工月薪约3000~4000元。”这位员工说。

该员工拿出当天的出货单给记者看,说这是当天出货的部分。记者粗略数了一下,共计1300多件产品。

由于不被允许进入,记者透过车间窗玻璃向里望去,新建的车间里只有设备,设备警示灯一直闪亮,却没有生产员工。在记者与上述员工半个小时的聊天过程中,只有一辆轿车和摩托车出门,没有其他员工出现。

“天宝系”的“黑洞”

据东普汽车员工介绍,周天宝老家在蚌埠,起家于五金生产并发迹于此,这也是银监会所发布关联企业群中的“伟业系”(以下简称伟通重工)。“天宝系”旗下管理者和生产员工多为周天宝的老乡。

2001年,周天宝旗下伟通重工生产的五金产品在海外市场获得空前成功。“我当时也是那里的员工,每天加班很晚,订单很多,都生产不过来”,这位员工说。

“其实,每个零部件生产企业都很好,都能很轻松盈利。天宝集团是被中顺汽车拖垮的,中顺汽车上来之后竞争不过金杯汽车,曾经一度以低价占领市场,每辆汽 车亏损8000元,其他汽车零部件的利润全砸进去了。后来老板还设计出轿车和SUV,也参加过车展。金融危机后来,老板没钱烧,项目最后还是停了。”该员 工透露。

不过,在部分业内人士看来,“天宝系”致命的病因还是周天宝的企业运营模式。天宝系旗下企业相对缺少产业根基,资本运作造成资金“黑洞”。

一位接近周天宝旗下企业的行业人士向《每日经济新闻》记者表示,周天宝旗下的企业不能说都是空壳,还是有真实资产存在的,但是这些企业是缺少产业根基。

这也是汽车产业链资本大鳄打造的汽车产业帝国所面临的共同核心问题:对模式创新的热情大过对技术和管理的创新,希望通过资本来快速扩张。

盖世汽车网总裁陈文凯接受《每日经济新闻》记者采访时表示,汽车零部件企业高负债的情况非常正常,企业对资金流要求比较高,上游原材料要付现金,下游整车企业要拖一两个月,部分企业主要靠贷款维持运营。

一位资深的资本运作人士对此认为,资本运作所面临的高额资本支出,其资金来源必须通过抵押和银行贷款以及高利贷等方式完成。一旦汽车零部件企业提供的利 润不能填上借贷资金成本,资金“黑洞”就会出现,初期表现是资金链紧张,最后面临倒闭。包括仰融和德隆在内,这些资本大鳄打造的产业帝国的失败,其原因也 无非于此。

減少的利潤去哪了?

http://www.yicai.com/news/2012/06/1798591.html要求央企提升上繳紅利比例是一項無用的政治決策嗎?

我們一度擔心,央企會把少了的利潤轉嫁給消費者,反而增加民眾負擔。沒想到,它們還有「更妙」的解決辦法。

審計署最近發佈了一系列審計結果公告,公佈了17家央企的財務收支情況。令人吃驚的是,絕大多數央企都存在欺騙投資人的行徑,比如少計利潤,做低股東收?益。你可能會說,央企內部機構那麼龐大,出現一些財務上的疏漏也是難免的事。但當這些「疏漏」呈現出一種普遍的趨勢時,它的動機就很值得懷疑了。

在被審計署披露的這17家央企中,把利潤做低是一種普遍的現象—比如,中石油、中石化在2010年少計的利潤達到27.5億元;此外,招商局、中國電信、中國電子科技集團等多家央企也都存在類似情況。當然,也有例外,比如寶鋼,它處於一個週期性很強的行業,公司管理者為了增強政績、潤色財報,反而在2010年多計了11億元利潤。

如果你知道這個公式:資產=負債+投資者權益,那麼就會知道為什麼很多央企會通過各種手段多計負債,低估資產,因為這都會降低投資人的收益,也就等於把錢留在了公司內部。

這些錢去了哪裡?一些進了小金庫,比如中國電信,用它來充當招待費、培訓費和發放獎金等;有些成了變相的福利,比如中國電子科技集團,為職工墊資購買或建設住房;有些則進了高管的腰包,比如一汽隱瞞披露了部分高管的薪酬,等等。

而一些本應當投入的地方卻被它們忽略,比如,中石化被曝所屬單位的部分油氣運輸管道已經老化,存在安全隱患,幾千公里的管道已經超過20年未被更換,最長的已達37年;還有一些單位的環保項目計了錢卻未投入運營。

這些做法就不僅僅是難以理解的問題了。

公司制度本來就是要為它的股東投資回報服務的,成立董事會的目的也是為了替投資人約束管理層的行為。但在我們建立現代企業制度。成了十幾年之後,董事會代表股東約束「內部人」的機制還是沒有建立起來。央企至今也很難稱其進入現代企業管理之中。就算拋開全民皆為股東的前提,它們中許多已經是公開的上市公司,這種欺瞞利潤的行為對投資人—當然也包括海外投資人,顯然是不夠公平的。

審計署的結果還暴露出央企的許多管理問題。

其中一些是能力問題,因管理層決策失誤造成巨大經濟損失。比如中石油在新疆投資9億多元建設的3個項目,建成後處於停產和半停產狀態,產能及資產未能有效發揮作用;而國家開發投資公司的一些決策也導致了很大損失。有些問題則是腐敗的溫床。比如,工商銀行、中信銀行和招商銀行都存在違規發放貸款;中國電信、中石化、一汽等央企則被指出未按照規定進行採購及項目招標;還有一些央企挪用慈善基金及員工社保費用進行投資、充當管理費。

當民營企業謹小慎微、遵紀守法、對自己前程缺乏信心的時候另一邊說可以拿到政府補貼,又可以以低成本獲得資金、資源的央企給人的感覺反倒是更輕鬆更隨意,不但可以做低利潤減少分紅比例,而且連個人所得稅、增值稅也都逃掉了。

審計署聲稱,此次披露的央企問題有97%的違規行為獲得整改。但如果你記性不錯,應該記得去年審計署也披露了17家央企的審計結果,並有65人因違規而被處理。今年,這一數字增長為87人。

那麼,到了明年,這些大而不倒的傢伙們有可能改過自新嗎?

銅去哪了? 打不死的銅融資交易

來源: http://wallstreetcn.com/node/77563去年年中,高盛曾指出外管局的新政策將終結中國企業利用進口銅進行的融資交易(簡稱“銅融資交易”)。高盛認為,上海保稅區的銅庫存將會大幅度減少,部分庫存會流入國內市場,部分會流入國際市場(高盛當時估計保稅區的銅庫存至少有51萬噸,其中有20-25萬噸會流入國際市場)。看起來,高盛猜對了一半,據花旗銀行最近的報告顯示:實際上,上海保稅區的銅庫存從2013年年初的80-90萬噸,下降到年末的52.5-55萬噸。此外,上海期貨交易所的銅庫存去年也下降了7.9萬噸,保稅區和上海期貨交易所的總庫存一共下降了約40萬噸。鑒於市場一致認為去年銅市場是供過於求的,同時中國國內的銅庫存也出現了下降,這只有兩種可能,要麽對去年中國銅消費量增長下滑的估計過分悲觀了,要麽銅庫存流向了國內其它地方(雖然也可能流入國際市場,但認為全部流入國際市場也是不現實的)。鑒於去年下半年持續的“錢荒”已經拖累了經濟的增長,也拖累了對大宗商品的需求,後者明顯更為合理——中國的銅庫存仍然存在:我們認為,大量的抵押融資金屬不僅存放在備受估算數據關註的上海保稅倉庫,還存放在其它東部港口城市。我們認為,這些金屬庫存可能以“隱形庫存”的方式存在,主要是在岸海關的已清關庫存,我們認為部分中國企業正在利用這些庫存作為抵押品鎖定利率更低的貸款。然而,這並非上報或非估算範圍內銅庫存囤積的唯一來源。中國國家物資儲備局也是大量銅庫存的持有者,市場一直認為國儲局在去年下半年是積極的銅買家。花旗認為,雖然上海保稅區銅庫存是最有代表性的數字,但廣州、寧波、連雲港、日照、青島、天津和大連等東部港口都已經出現了保稅區銅庫存,這些隱性的保稅區銅庫存估計約有30萬噸。更有趣的是,今年年初開始,伴隨著傳統新增銀行貸款的再次激增,上海保稅區和上海期貨交易所的銅庫存又再次增加了:在上海保稅區的銅庫存估算量,從去年年末的55萬噸,到今年2月初已經增加至65-70萬噸了...當前中國保稅區網絡已經存有精煉銅庫存高達100萬噸了。上海期貨交易所的銅庫存也在增加——進入2014年,上期期貨交易所的銅庫存已經快速增加,從年初的5.4萬噸增加至18萬噸。不考慮“隱性庫存”,單是中國保稅區和上海期貨交易所銅庫存的增加已經大幅高於國際LME銅庫存的減少量。高盛認為,中國銅庫存的增加說明了銅融資交易的再度興旺。然而,花旗認為,中國銅融資活動可能一直都沒有消失過,只是形式改變了:中國的金屬抵押融資需求可以看成類似於西方國家鋁市場註冊/註銷倉單(進而控制上報的庫存數量,形成影子庫存)的期貨溢價融資需求,這些融資需求在短期與實體經濟的需求形成競爭。然而,長期來說,當市場情況改變或國家/監管幹預迫使改變的時候,這些囤積的庫存將成為競爭性的金屬供應源。中國政府一直嘗試通過公布對抵押融資交易的主要來源影子銀行的控制來迫使銅庫存流入市場。最近幾個月對中國庫存可能湧入國際市場的市場擔憂一直影響了LME銅價的表現。然而,應該記得2013年5月,外管局引入新規開始的時候的確打擊了融資活動。然而,變通的措施很快就出現了,導致8月以後融資需求強勁反彈。12月末,外管局又嘗試進一步打擊這些融資活動,但這次幾乎毫無影響。我們認為,對影子銀行融資行為的打壓很可能只有有效的影響,因為大量非中國銀行圈入了這些交易中。這意味著,中國的銅融資交易領域去年並沒有發生如高盛預期的大規模去杠桿化,而且可能杠桿進一步增加了。然而,請記住“攀得越高,跌得越重”的道理。

工廠無人化,消失的15個員工去哪了?

| ||||||

今年三月十一日,日本東北大地震的整整三年後,我們踏上福岡縣北九州市,全球工業機器人市佔最大製造商安川電機(Yaskawa)的總部。 安川生產汽車業、半導體、液晶業等產業用機器人,與日本發那科(Fanuc)、德國KUKA、瑞士ABB並稱機器人四大家族,一九七七年推出至今已售出超過二十八萬台,為業界市佔率第一。但是,當我們踏進這個全球工業機器人最重要的誕生基地時,卻鮮少看到人員走動,就連廠房也格外安靜。 原來,身為全球工業自動化重要推手的安川電機,在自己的總部內,正一步步實現無人工廠的可能。 三個人+十八台機器人,撐起工廠 走進專門生產小型機器人的第一工廠,我們看見「機器人製造機器人」的現場:兩百坪大的空間,擺放著一整排、十八台與人同高的藍色機器人,約佔據工廠三分之一的面積,在透明隔板圍起來的空間裡,反覆進行著熔接、組裝等工作,生產汽車業客戶所需的車弧熔接、搬運、塗裝等小型機器人。 隔板外的世界,錯落著工作台與電腦監測系統,走動的工作人員,只有三人,他們做的,主要是機器人運作前的準備工作。 單看眼前畫面,實在感受不到生產線分秒必爭的戰鬥感,但是帶我們參觀的安川電機機器人事業企畫部課長豐岡一義卻說:「現在是我們最忙、產能全開的時候!」 同樣的兩百坪廠房,安川電機只用三個人和十八台機器人,不到一般工廠四十分之一的人力,就撐起一個工廠的產量。 「而且,效率加倍!」豐岡一義說。 直到去年,第一工廠的工作人員都還有十八人,機器人僅五台;當員工變三人後,機器人台數增加,不良率又減少了一半。 我們最好奇的是,消失的十五人去哪了? 「機器人能做的,就讓機器人去做;人類,就該做非人類不可的事。」安川電機會長兼社長津田純嗣曾說。搬運重物的「體力活」,或零件組裝、調配大量試劑等重複性且不容出錯的「耐力活」,皆轉移到機器人手上;人類則是專做需要創意與經驗的「動腦活」。 據瞭解,這十五個人已轉調事業企畫部,當安川電機開闢新廠、生產前述產業用的新型機器人時,他們就扮演功能測試、產線效能管理的角色。換句話說,在這裡,機器人帶來的不是取代,而是職務再分工。 「工廠的社員休息室因為沒人使用,變得冷清,當然是很大的變化,」豐岡一義說,「但沒有人會抗拒去做更有貢獻的事。」 安川近兩年來加速自動化的腳步,是日本企業的縮影。趨勢的開端,來自三年前的核災。早稻田大學理工學術院講師橋本建二分析,在大地震前,許多日本人對機器人都抱持存疑的態度,除了產業用機器人可能剝奪人類工作外,就連人型、服務型機器人,都被認為是「沒有必要存在」。 釋出腦力職缺,換女性和老人上工了 但一場核災事件,讓日本人看到極限。「人,真的有必要每件事都親力親為嗎?」也開始影響機器人接受度。 另一個更現實的考量,在日本,自動化已經不是「要不要」的選擇,而是「不得不」的結果。 目前,日本六十五歲以上的老年人已佔全國總人口的二四.四%,超過台灣一倍;勞動人口不足,3K(危險、骯髒、辛苦)工作又沒有人願意做,「這裡長年來都缺工,不用機器人不行!」豐岡一義說。 有趣的畫面,正在安川的工廠出現,粗重的工作由機器人負責後,原本清一色男性的工廠,開始釋出更多無體力限制的職缺,只需要動腦跟企畫,穿著粉紅色制服的女性,跟六十歲以上的老人工作者,開始成為新的工廠成員。「粉紅技術員」加上機器人的搭檔,將成潮流。 如果,你仍覺得生產線與你十分遙遠,下一個現場,可能改變你的想法。

| ||||||

廣州咪表停車費去哪了

來源: http://www.infzm.com/content/104227

2014年8月1日,廣州市的停車收費標準迎來了一輪集體大漲價。 (CFP/圖)

廣州負責咪表收費的只有兩家公司,而這兩家公司獲得停車泊位經營權的程序大有蹊蹺。至於上繳財政的停車費和支出細目,政府從未對公眾詳細披露。

自2014年8月廣州停車費實行漲價方案以來,一個月大漲19.5%,導致車輛使用及維修費環比上漲9.6%。這是國家統計局廣州調查隊9月12日公布的數據。

廣州停車費六年來漲了兩次。第一次是2008年7月1日,廣州市物價局(以下簡稱“市物價局”)的文件顯示,地處中心城區一、二類地區的路內停車費用漲幅高達150%和100%。

第二次發生在2014年8月1日,商業停車場和路內停車場,均從原先的5元/半小時漲至4元/15分鐘,24小時最高限價更是猛增了60%。

停車場多種多樣,包括路內停車場、內街內巷停車場、公共露天停車場、住宅小區停車場、商業停車場等等。但最引人矚目的是占用公共道路資源的路內停車場,其通過廣州道路自動收費停車系統(咪表)收費。

在廣州,負責路內咪表收費的只有兩家公司——廣州德生咪表管理有限公司(以下簡稱“德生咪表”)和廣州電子泊車管理有限公司(以下簡稱“電子泊車公司”)。

廣州咪表停車每年要收取多少停車費?這些錢去了哪里?廣州市政府通過什麽方式委托這兩家公司收取停車費?上繳財政的停車費用於何處?

兩家公司如何拿到經營權

廣州市政府最初決定引入咪表是在2000年。

經廣州市建設委員會批準,廣州市建設投資發展有限公司(以下簡稱“建投公司”)和廣州華普產業有限公司(以下簡稱“廣州華普”)合作,共同出資成立了電子泊車公司。

電子泊車公司章程稱,該公司擁有廣州市路邊電子泊車管理項目的專營權,且經營期限為21年。南方周末查詢到的《華普智通系統有限公司配售書》也印證了這一說法,截至2001年1月,電子泊車公司已經取得了首批2100個泊位的經營權。至於它是如何獲得這一經營權的,沒有信息披露。

三年之後,另一家如今廣州市民熟悉的路內停車公司——德生咪表開始進入人們的視野。

當年的《粵港信息日報》記錄了咪表泊位經營權拍賣的戲劇性場景。為了防止買家拍出天價而無法經營的局面出現,廣東省拍賣行設置了最高限價,並通過搖珠的方式確定買家。

最終,德生咪表的股東——廣州德生金卡有限公司(以下簡稱“德生金卡”)以2800元/個的價格,奪得了1022個咪表泊位的建設和經營權。該項目經營期限為5年,經營期滿後由政府無償收回。

不過,2008年德生咪表公司經營權期滿後,政府並沒有收回,仍由其繼續經營。

電子泊車公司和德生咪表,由此開始持續經營廣州市中心城區的路內停車場業務。然而,兩家公司所擁有的具體泊位數量,卻一直存在爭議。

據《南方日報》2006年報道,廣州市交通委員會(以下簡稱“市交委”)的有關負責人介紹稱,廣州市區的6000多個咪表泊位分屬廣州德生咪表管理有限公司以及廣州電子泊車管理有限公司經營。此後,這個泊位數字一直被媒體所引用。

同年,德生咪表總經理韓天雷接受《南方日報》采訪時稱,該公司有840個咪表共2000多個泊位,分布在越秀、荔灣、海珠、黃埔等區。2009年,電子泊車公司的相關人士也對《廣州日報》記者表示,該公司已在廣州市各區50多條主要路段設立了3000多個咪表停車泊位。

可是,面對媒體提出的廣州市區究竟擁有多少個路內停車泊位的問題,市交委和兩家咪表公司均未給出準確數字。

2007年11月,廣州市物價局公布的《廣州市路內停車場收費調整試行方案(征求意見稿)》稱,廣州市共有路內停車路段102條,停車位3808個。

一年之後,市物價局網站發布的《首批執行路內停車場收費標準的咪表自動停車設施停車場情況表》,更是詳細披露了3808個泊位的經營路段和收費證明編號。

但這個數字,與之前媒體報道中表述的6000多個泊位相去甚遠。

直到2011年路內停車泊位重新招標前,這兩個出入極大的數字依然在不同場合被廣泛引用。

招投標中的關聯關系

2011年11月,廣州市政府重新對中心城區的路內停車泊位進行了招標。與2003年市交委委托拍賣有所不同,這次的招標人變成了廣州市城市建設投資集團有限公司(以下簡稱“城投集團”)。

參與投標的公司有五家,分別是電子泊車公司、德生咪表、廣州市番禺道建停車經營管理有限公司(以下簡稱“番禺道建”)、南寧華普方正泊車建設管理有限公司(以下簡稱“南寧華普方正”)、武漢市停車經營管理有限公司(以下簡稱“武漢停車公司”)。

經過專家評審,電子泊車公司和德生咪表分別取得了此次招標中標段一與標段二的經營權,有償經營期限為5年。

不過,南方周末發現這次招投標流程存在著不少蹊蹺之處。

廣州產權交易所在2011年11月12日的公告稱,除了註冊資金在人民幣500萬元或以上的要求外,投標人還需要具有相關業務的營業執照,並且有連續運營5年或以上的經營管理經驗。公告還註明,滿足報名合格條件的投標人不足5名時為招標失敗。

5天之後,廣州產權交易所發布的補充公告,將投標人的合格條件改為註冊資金在人民幣200萬元或以上。

南方周末查詢資格審查結果公示得知,只有番禺道建當時的註冊資本為200萬元。由此可知,城投集團為了避免招標失敗的結果,依據公告規定降低了進入門檻。

其實,幸運擠上末班車的番禺道建還有另外一個不為人知的身份。工商資料顯示,電子泊車公司當時持有番禺道建40%的股份,電子泊車公司的董事長林郁也是番禺道建的副董事長。可是,這兩家公司卻出現在同一個標段的競標中。

同樣存在關聯關系的還有電子泊車公司和招標人城投集團。資料顯示,建投公司當時持有電子泊車公司40.8%的股份,而建投公司又屬於城投集團的全資子公司。

此外,與電子泊車公司類似,參與競標的另外兩家公司——南寧華普方正與武漢停車公司也屬於華普系旗下的公司。

南方周末查詢工商資料得知,持有電子泊車公司59.2%股份的北京天創道康,同時是南寧華普方正的股東之一。而武漢停車公司則有51%的股權來自武漢華普經濟發展有限公司。華普系公司的翦英海、樊國紅等高管,通過層層控股成為這三家公司的實際控制人。

國務院於2011年發布的《招投標法實施條例》規定,“單位負責人為同一人或者存在控股、管理關系的不同單位,不得參加同一標段投標或者未劃分標段的同一招標項目投標”。這里的管理關系,包括任命高級管理人員的行為。

廣州市咪表收費路段。 (CFP/圖)

誰控制這兩家公司

德生咪表是廣東德生科技有限公司(以下簡稱“德生科技”)為了經營其拍賣所得泊位成立的。德生咪表成立於2003年7月,註冊資本1000萬元,由德生科技及其子公司德生金卡分別占股比55%和45%。

2005年,德生金卡將35%的股份轉讓給德生科技,10%的股份轉讓給自然人姜建(姜建也是德生科技的股東之一)。2010年,姜建把10%的股份轉讓給德生科技,此時德生科技占有德生咪表的100%權益。

2013年,德生科技將德生咪表100%的股權以1500萬的價格,分別轉讓給6個自然人,這6人分別持股56%到2%不等。

6個自然人中的大股東廖方紅占股比56%,他是一家飼料公司——江西加大集團的董事長。持股20%的二股東晏建華是長沙縣糾田機磚廠的廠長。持股6%的湯國強曾是德生咪表的經理,工商資料上的身份信息顯示其與晏建華同籍。現任法定代表人名為莫世文,他持有德生咪表10%的股份。

而電子泊車公司在2000年成立後,主要股東為占股比51%的廣州市建設投資有限公司和占股比49%的廣州華普產業有限公司。

之後電子泊車公司進行了兩次增資。首次的增資按原比例進行,這時電子泊車公司的註冊資本由100萬增至400萬。第二次的增資由廣州華普出資100萬,使得股權結構變更為廣州華普持股59.2%,廣州建投持股40.8%。

2003年,廣州華普將41.2%的股份轉讓給北京天創道康,這時北京天創道康占股比41.2%,建投公司占股比40.8%,廣州華普占股比18%。

2004年,廣州華普準備繼續把剩下的18%股份轉讓給北京天創道康,但由於這些股份曾被廣州市工商局所凍結,直到2012年才轉讓成功。目前,電子泊車公司的總股本為500萬元,其中北京天創道康占股比59.2%,建投公司占股比40.8%。

工商資料顯示,辦公地點位於北京華普大廈的天創道康的註冊資本為200萬元,其中樊國紅持股80%、李和平持股20%,二人都曾擔任華普系公司的董事。

經營成本與收費去向成謎

梁國雄已經記不太清楚6年前聽證會的細節了,但他仍然堅稱當時制定的方案是違反法律規定的,以至於在之後提交的政協提案中,他呼籲這套方案應當立即終止。梁國雄的身份是市政協委員、廣州易春秋律師事務所合夥人。

2008年1月,廣州市首次為路內停車收費標準召開了聽證會。市物價局網站稱,此次收費調整的原則是:“利用價格杠桿引導車主盡量選擇公共交通出行,減少私人機動車出行比例。盡量減少繁華地區停車數量,提高繁華地段路內停車位周轉率。”

根據當時媒體的報道,參加聽證會的30名代表中,29名代表原則贊成收費調整方案,只有1人原則反對。

唯一的反對代表馮浩俊認為,路內停車費上漲2到3倍,讓人難以接受,勢必導致亂停亂放增多。政府著眼點應是提供更好的公共交通服務,在非繁華路段增加免費或廉價停車場所,並降低價格。

梁國雄認為可以調整收費,但從法律角度看,調整方案缺乏合法性。他認為,方案中路內停車收費以半小時或15分鐘作為一個計價單位,這與現行的上位法——《廣州市城市道路自動收費停車設施使用管理試行辦法》的計費方法有矛盾,所以不能成立。

市物價局負責人的解釋是,收費方案將通過市政府審批決定,而管理試行辦法也是市政府的規範性文件,兩者並不矛盾。梁國雄對這個答複並不滿意,“我馬上給政協寫了提案,要求它立即停止,但最終不了了之。”

有別於2008年聽證會上代表們對調整方案的贊同,2014年的調價方案剛一出臺,各方的質疑就紛至沓來。其中一個主要的質疑點就是路內停車公司的經營成本和收費去向。

根據廣州市物價局網站公布信息,取得路內停車經營權的單位,應當分三類地區向廣州市財政、區財政分別繳納城市道路停車泊位經營權有償使用費(簡稱經營權有償使用費)和道路設施使用費(簡稱占道費),三類地區分別為每年每車位5200元、4400元、3400元。

然而,在市物價局公布的《廣州市2010-2012年路內停車場經營成本明細表》中,第一、二類地區的“行政事業收費”(即經營權有償使用費和占道費)為平均每年每車位2949.96元,第三類地區的“行政事業收費”為1048.56元,均遠低於電子泊車公司與德生咪表公司對外公布的繳納費用。

對此質疑,市物價局在其網站上答複稱:並非所有路內停車位都繳交經營權使用費,只有通過招投標出讓的停車位才繳交經營權使用費。但奇怪的是,同樣在該網站上,市物價局曾聲稱,路內停車場的經營主體必須是經公開招標並經市交委審批同意的經營主體。

不僅如此,這些經營權有償使用費和占道費的使用情況同樣模糊不清。市物價局僅僅是籠統地回應稱,這筆費用將用於城市公共交通以及城區外圍換乘停車場建設。

在媒體的不斷追問下,市物價局公布了2013年路內停車上繳費用的使用情況——取得經營權的單位共向市財政繳納經營權有償使用費1346萬元,該項資金專項用於市政道路交通基礎設施建設;向所屬區財政部門繳納占道費1489萬元,由各區按規定專項用於市政道路養護維修。

南方周末向廣州市物價局、廣州市交通委員會、廣州城投集團、德生咪表遞交了采訪提綱,但至截稿時仍未收到答複。電子泊車公司一位女士對南方周末回應稱,“我們經營的車位都是政府批的”。

廣州市人大代表、市設計院副總工程師張南寧告訴南方周末,政府並沒有給出明確的說法。“怎麽樣能分得清楚這筆錢是由這出來的呢,或者說這筆錢有沒有審計呢?”

廣州市政協委員曹誌偉此前曾多次呼籲咪表公司曬賬本。他對南方周末表示:“壟斷公共資源是產品,不是商品,所以咪表及咪表公司的前世、今生和來世要公開。”

(陳李娜對本文亦有貢獻)

蔡文勝投資過的那些項目都去哪了?

來源: http://news.iheima.com/html/2014/1013/146696.htmli黑馬:蔡文勝是一個傳奇商人,他在2000年互聯網泡沫破裂時才進入互聯網領域,因為投資域名並獲得巨大成功。2007年後,開始進行網絡投資,先後投資了數個優秀網站,這些網站都在一個時期大獲成功,使得老蔡在“域名大王”的基礎上再度聲明鵲起,成為中國著名的天使投資人。

然而,近日臺灣樂升遊戲公司擬10.7億元全資收購“同步推”,作為投資人之一的老蔡又能狠狠的撈上一把。創立91手機助手熊俊當年便宜將其出手,然後又創立了“同步推”,雖然口頭上一再感謝老蔡,卻還是難逃賣掉的命運。

“同步推”的“賣身”,容易讓人聯想到老蔡之前投過的項目的現狀,那些項目現在都是什麽情況?筆者今天簡單為大家做一下盤點,不當之處也望大家指正。

作者:王吉偉

265

蔡文勝於2003年模仿hao123做的網址站265,於2004年獲得IDG和Google投資,2007年正式被谷歌中國高價收購。

4399

4399是中國最早的和領先的在線休閑小遊戲平臺,2004年9月正式上線,由原hao123創始人,李興平建立,聯合創始人為蔡文勝、駱海堅。從建立至今,4399堅持的是用戶第一,以“用戶體驗”為核心的建站模式,免費為用戶提供各種綠色、安全、健康的遊戲,不斷完善服務策略,贏得了眾多忠實的用戶。

相關數據,4399目前擁有上億用戶,為國內最大中文遊戲發行平臺,其中網頁遊戲註冊用戶1200多萬,每天新增用戶近20萬,月收入達千萬左右,是盛大、巨人等大公司的首選合作方。

大旗網

大旗網www.daqi.com (原ChinaBBS.com)於2004年11月成立,2006年3月正式更名為“大旗網”。大旗網先後得到了IDG技術創業投資基金和美國中經合集團的投資。目前是都市新銳人群首選的話題門戶,是中國較為領先的社區營銷咨詢和服務機構。

大旗網屬於蔡文勝的資源入股,把daqi.com這個域名直接送給了Chinabbs,老蔡直接成為其股東。

58同城

這里可以講一個小故事。在第一屆全國站長大會上,找到蔡文勝的有兩個人,一個是大旗網的創始人王定標,另一位就是58同城的創始人姚勁波。姚也是一位成功的域名投資者,與蔡文勝私交很好,2005年他創辦58同城時,蔡很看好分類信息網站這個方向,順便就投資入股。

多年以後,58同城成為分類信息及生活服務類網站中第一個上市的,至2014年7月份,市值已經超過40億美元,同時58同城的各業務線均做的不錯,這與當年老蔡的義氣出手不無關系。

暴風影音

蔡文勝投過暴風影音,曾經一度非常火爆,被稱為全能影音播放器。據稱,截止2012年末,暴風已經掌握了超過500種視頻格式的支持方案。

在線視頻爆發以後,傳統的視頻軟件都收到一定的影響。即便如此,暴風影音在2007年2月獲得著名投資企業IDGVC千萬美元投資。暴風影音是最早涉及版權的視頻軟件之一,於2009年賠償瑞爾公司經濟損失人民幣二十萬元。中國證監會公布的最新IPO預披露名單顯示,暴風影音擬登陸創業板。2014年 6月5,暴風影音確認,此次擬公開發行不超過3000萬普通股,募資5.1億元。

網際快車

在2000年以後,有一款非常著名的下載軟件網際快車(Flashget)風靡網絡,可以把一個文件分成5-10個線程同時下載,支持斷點續傳,因此是一個快速下載工具,這個下載工具也是蔡文勝所投,到現在還有人在使用這個軟件,可見蔡文勝的投資目光。

後來,迅雷崛起以後,尤其是各種網盤火氣以後,網際快車的市場份額不斷縮減,總歸下載軟件是互聯網用戶的剛需,網際快車仍舊有一部分市場份額,不過現在關於快的已經很少,網絡顯示快車的最新版本為3.7.0.1222,更新到2013年7月2日。在搜索中,我們還看到了Flashget鍵盤及鼠標,硬件的競爭更大吧。

優化大師

優化大師,即windows優化大師,也是蔡文勝所投。該軟件是一款系統輔助軟件,針對window系統提供了全面有效且簡便安全的系統檢測、系統優化、系統清理、系統維護四大功能模塊及數個附加的工具軟件。

在360安全衛士之前,這個軟件是用戶使用率較高的,每臺電腦都有系統修複、清理及優化等功能需求。後來,騰訊、360、金山等很多廠商都推出了類似軟件,優化大師這個產品慢慢被遺忘。優化大師歷史版本更新至2013年6月5日,版本為V7.99。

ZCOM電子雜誌

ZCOM電子雜誌網站2004年成立於北京,據稱為當時全球最大的電子雜誌平臺,也是中國最早的電子雜誌平臺開發商之一,數字娛樂的倡導者。ZCOM把紙媒雜誌做成電子版,用戶在客戶端觀看,用戶最多時候已超過4000萬。

2010年,Techweb等媒體發表了名為《電子雜誌行業七年全軍覆沒 上億元風投打水漂》的文章,描述了電子雜誌行業從膨脹到泡沫的的興衰史。總體而言,是因為網絡視頻、在線音樂、網絡閱讀的市場不斷升溫的情況下,對於融合視頻、音樂、文字於一體的電子雜誌,網民們毫無興趣,至於收費閱讀當然更無可能。

中國站長站與愛站網

蔡文勝投的網站中國站長站chinz始建於2002年3月份,是一家專門針對各大小網站提供技術及資源服務的網站,現在已開通了下載和論壇等欄目,每日的訪問量在50萬以上(呈上升趨勢),一般在線人數在2000-5000人左右,在權威統計ALEXA上的全球排名為349,訪問的用戶群基本上都是各大小網站或個人主頁的站長,年齡在17歲到32歲之間。

2013年6月份,蔡文勝又投資創建於2009年的愛站網百萬元,愛占網主要為廣大站長提供站長工具查詢等功能。雖然網站訪問量與註冊會員都已超過百萬,但一直不溫不火,隨著移動互聯網的興起,站長服務類的網站日漸式微。

CNZZ

CNZZ為IDG與蔡文勝合投,是中國互聯網目前最有影響力的流量統計網站。 CNZZ網站首頁的免費流量統計技術服務提供商,專註於為互聯網各類站點提供專業、權威、獨立的第三方數據統計分析。

CNZZ發展比較早,但是後來包括BAT在內的巨頭都有了自己的雲平臺,也像CNZZ擁有互聯網數據采集、統計和挖掘等技術,基於雲的產品越來越多,很多站長都因為使用一些雲服務器或者雲安全產品而選擇相匹配的數據統計產品。

易名中國

易名中國成立於2005年5月,是互聯網信息科技服務、電子商務服務和應用服務的高新技術企業,是中國第一域名門戶網站,也是目前國內最大的域名交易平臺,易名中國主要服務包括:域名代註、域名停放、域名交易中介等。域名投資是蔡文勝的起家生意,大概對這一行有著獨特的情感,當前專門做域名買賣的網站也不少,說不上競爭多麽激烈,收益方面已經大不如前,這也是老蔡通過域名獲得互聯網提一桶金迅速投資其他領域的原因之一。

美圖秀秀

美圖秀秀軟件發布於2008年10月8日,由美圖網研發推出,是一款免費圖片處理軟件,不用學習就會用,且功能很多,可以讓用戶簡單的美化圖片,同時可以一鍵分享。美圖秀秀手機版於2011年發布,至2013年7月份,美圖秀秀官方公布其移動端用戶量達2億。截至2014年8月份,美圖產品總用戶數 7.4億,在移動端用戶數達到4.22億,月活躍用戶數1.36億,日活躍用戶數2358萬。

對於蔡文勝而言,這是當前投資最成功項目之一,單單憑借用戶量級已經躋身超級APP行列。不過,在盈利模式上還需要進一步摸索,美圖正在嘗試的硬件美圖手機已經落地,未來看上去很明朗,不過手機市場如此競爭,美圖憑借什麽獲勝?

賭棍去哪了?澳門博彩收入下滑創歷史記錄

來源: http://wallstreetcn.com/node/210239對於投資者來說,還在押註中國人民熱愛賭博可能不再是上佳的投資了。

澳門支柱產業——博彩業收入10月同比驟降23%,至286億澳門幣,見下圖(單位:百萬港幣):

這是自澳門政府統計該數據以來最大的月度同比跌幅,也是兩年來澳門博彩業收入連續五個月出現下滑。此前最大的跌幅是金融危機期間2009年6月創下的跌17.1%。

以往大手大腳的中國大陸賭客逐漸減少了光顧澳門的次數,因為中國主席習近平提出的反腐倡廉、厲行節約運動覆蓋面極廣,從價格昂貴的魚翅湯到高級服飾,無不受其影響。

路透社分析師指出,澳門的博彩業在很大程度上依賴於來自中國內地的VIP級賭客,但因為中國大力反腐敗,這些VIP賭客們都不來了。另外賭場實施的禁煙令也影響了增長。

分析人士認為,澳門要想重振博彩業就必須要把精力放在吸引散客身上。澳門政府80%的收入來自於博彩業。

此外,因香港“占中”示威而導致赴港旅客減少殃及澳門旅遊業,也被認為是澳門博彩收益下跌的原因。

永利澳門(紅線)、金沙中國(藍線)、恒生指數(黃線)走勢對比:

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

穩增長去哪了?十月財政支出環比大降近三成

來源: http://wallstreetcn.com/node/210709中國財政部今日公布10月財政收支情況,與9月相比,財政收入增加,但受部分重點支出前幾個月提前撥付等因素影響,財政支出大幅下滑,尤其是地方財政支出,顯示10月穩增長力度有所減弱。

財政收入得益於企業所得稅大增

10月份,全國財政收入13280億元,同比增加1144億元,增長9.4%。其中,中央財政收入6663億元,同比增長11.3%;地方財政收入(本級)6617億元,同比增長7.6%。

本月全國財政收入增幅比9月份有所回升,環比增加3327億元,增長25%。主要是部分金融機構上繳國有資本經營收入及企業所得稅增加,帶動中央財政收入增幅回升;地方財政收入增長與上月基本持平,比去年同期增幅回落,主要受房地產相關稅收增幅回落等因素影響。

其中10月企業所得稅收入為3584億元,同比增長15.8%,環比增加2927億元,增長446%。分行業看,金融業企業所得稅962億元,大增57.8%,主要是部分金融機構預繳企業所得稅增加;工業企業所得稅1332億元,增長12.1%;不過房地產企業所得稅下降12.7%,至248億元。

相較財政收入大增,10月的支出卻明顯放緩

10月份,全國財政支出9910億元,比去年同月減少598億元,同比下降5.7%。相較“穩增長”的9月,10月支出環比大降4116億元,降幅逾29%。

其中,中央財政10月本級支出1613億元,同比下降10.8%,環比降17.3%,主要受部分重點支出前幾個月提前撥付等因素影響;地方財政支出萎縮更加明顯,為8297億元,同比下降4.6%,環比下降31.3%。

1至10月分累計全國財政支出113549億元,比去年同期增加11510億元,增長11.3%,完成預算的74.2%,比去年同期提高0.4個百分點。其中,中央財政本級支出17572億元,同比增長9.2%,完成預算的78.1%;地方財政支出95977億元,同比增長11.7%,完成預算的73.8%。

分項目情況看:

農林水支出9933億元,同比增長10.1%;

社會保障和就業支出12977億元,同比增長12.9%;

醫療衛生與計劃生育支出7559億元,同比增長10.4%;

教育支出16487億元,同比增長9%;

科學技術支出3352億元,同比增長4.3%;

文化體育與傳媒支出1814億元,同比增長14.3%;

住房保障支出3810億元,同比增長17.5%;

交通運輸支出7945億元,同比增長15.8%;

城鄉社區支出10017億元,同比增長18.6%;

糧油物資儲備支出1474億元,同比增長21.6%;

資源勘探電力信息等支出3852億元,同比增長12.6%。

其中住房保障、交通運輸以及資源勘探電力信息等支出增速較1~9月累計增速明顯放緩,但科學技術支出增速明顯增加。

(更多精彩財經資訊,點擊這里下載華爾街見聞App)

【麻煩大了】瀘州老窖的存款去哪了

來源: http://www.infzm.com/content/107357“當你排除了所有的不可能,那麽剩下的唯有真相,哪怕它是多麽的匪夷所思。”

如果你是一位阿嘉莎·克里斯蒂(英國著名偵探小說家)的鐵粉,想必對這句話不會感到陌生。中國資本市場現在確實需要赫克爾·波洛這樣的偵探。否則,無論是大連獐子島被“冷水團”離奇裹去價值8億的扇貝,還是近期頻發的白酒企業銀行存款消失案,都會讓投資者懷疑自身智商之余,寢食難安。

2015年1月8日,瀘州老窖公告稱,其在中國工商銀行南陽中州支行的1.5億元存款到期時被告知存款被公安機關凍結,無法支取。同時,另一處2億元存款也涉案,公安機關已介入進行偵查和資產保全。

又是異地大額存款,又是涉及國有大行。更重要的是,2014年10月15日該公司已然出現同一性質的存款失蹤事件,同一家公司不到三個月接連踩雷。考慮到15家A股上市白酒企業截至2014年7月有604億現金存在大大小小銀行內,人們有理由懷疑,可能大衛·科波菲爾的魔法還會陸續有來。

2014年之於瀘州老窖確實流年不利。基於新常態下產品銷售不力當在意料之中,為了維系1573這個以明萬歷元年命名的高端品牌定位,面對茅臺、五糧液調價擠壓,瀘州方面先是咬牙硬挺價格,7月下旬被迫順勢下調價格後,又以堅壁清野姿態關緊1573的出貨龍頭,邊去庫存邊制造緊俏局面。但從結果看,一系列手筋並未取得效果,上半年營收大降30.8%至36.37億元,凈利同比跳水47.23%至9.58億元。而到第三財季,營收和凈利更以同比60.81%和67.64%的速度呈現斷崖式下滑。

瀘州堪稱中國酒都,近年卻深陷四川官場腐案。瀘州老窖雖然暫時躲過塌方式的川地官場腐敗案,卻仍在市場調整中元氣大傷。

原本還指望華西證券救急,畢竟瀘州老窖集團和上市公司共同持有這家券商的36%股權價值不菲,一旦華西證券順利上市,顯然能通過套現緩過氣來。卻不料華西證券又卷入為股東關聯方四川川威鋼鐵集團違規發行融資產品的事件,隨著川威集團陷入破產危機,高達9億的融資風險敞口不僅讓華西證券上市前景黯淡,同時也讓瀘州老窖坐享影子券商股紅利的春夢破滅。

“天災”也就罷了,巨額存款失蹤就純屬“人禍”。

其實“存款賣酒”並非瀘州老窖一家所為,在業內也存在經年——為了開辟異地市場,協助經銷商賣酒,酒企用巨額存款幫助當地銀行完成攬儲任務,而銀行則需要承諾將該酒作為自己銀行用酒,以及推銷給跟銀行有合作的企業。

但可疑的是,一些大酒企異地存款的利息收入明顯偏低。

以2013年年報所顯示的數據來說吧:這一年茅臺237億存款的利息所得為3.77億,年回報率是1.59%,五糧液257.6億元存款的利息是7.88億元,年回報率3.05%,而瀘州老窖自然不如上述兩位財大氣粗,52.75億存款換回年1.34億利息收入、年回報2.53%。央行基準多少?3%!國有大行甚至可上浮至3.25%。

銀行和白酒企業的關系十分微妙,在二十年前各大酒企開足馬力增產擴量時,銀行是最佳的資金供給夥伴。有銀行高層曾直言,茅臺公司就因為早年獲其貸款鼎力支持,至今仍願意以較低利率存款以茲回報。

不過,市場不是由“活雷鋒”構成的,賬面上乖離度過大的利息表現已然違背了“湧泉相報”的範疇。甚至,只以所謂一定數量存款換取銀行方面自用和向優質客戶推銷,也不能自證這種交易的合理性。

疑點有三,其一,從2014年開始的錢荒讓持有大筆現金的白酒企業成為最大的香餑餑,屬地銀行想必早已鎖定,卻為何還能讓千里之外的銀行輕易搶了生意去?其二,隨著反腐行動的持續深入,酒企通過銀行消化或轉售白酒早已非易事,為何還樂此不疲?其三,盡管由存款賣酒引發的案件多指向當地經銷商,但無論是酒鬼酒還是瀘州老窖,僅憑經銷商“個人”私刻公章偽造憑單就能讓動輒上億的資產改嫁,讓素來強調風險把控的銀行業情何以堪?

事有反常必為妖,存款賣酒或許真的有過大行其道的歷史,但在當下現金為王、理財產品層出不窮、市場實質利率居高不下的情況中,只推出幾個膽大妄為的掮客實不足擋住悠悠之口。

事實上,瀘州老窖首宗存款失蹤案件已有4人被瀘州檢方起訴,但這幾位老兄究竟何方神聖,是否與公司總部毫無幹系,市場均不得而知,難怪已有分析人士玩笑稱,除了看波洛探案記,或許還不妨重新溫習一下阿凡提與巴依老爺種金子的故事:埋沙子,種金子,沙子一袋子,金子一屋子……

别猜“电力一姐”去哪了,还是围观国电投旗下核电资产吧

http://gelonghui.com/#/articleDetail/13298

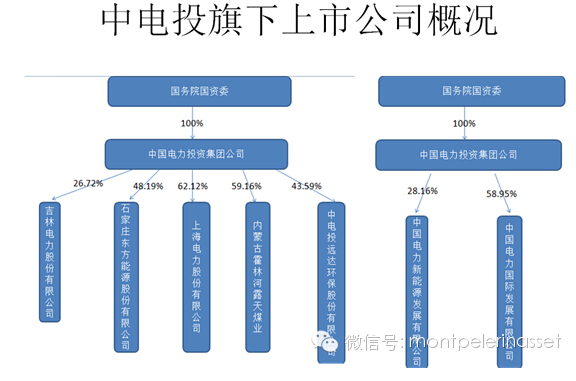

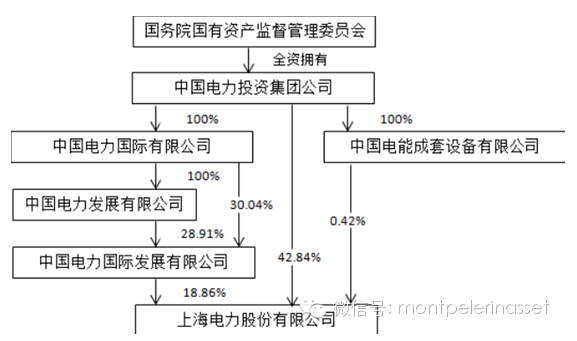

最近盛传“电力一姐”李小琳出局国家电力投资集团公司(下称“国电投”)领导班子,有媒体称在6月2日举行的国电投党组召开第一次中心组(扩大)学习会上,国资委宣布了副职名单,国电投并未第一时间对外公布这一结果。 但从官方发布的现场新闻图片来看,领导班子共有10人,其中只有一名女性,即原国家核电原副总经理马璐。而“电力一姐”李小琳并不在名单之列。甚至有消息称,当天国务院国资委宣布结果之后,“李小琳很生气,回到办公室砰一声关上了大门。” 此时,外界便开始猜测,李小琳去哪了。(小倍插话了,投资者们不要再猜李小琳去哪儿了,还是围观下国电投旗下的核电资产吧) 事实上,核电巨无霸国电投仅仅问世半个月,2015年5月29日,经国务院批准,中国电力投资集团公司(以下简称“中电投”)与国家核电重组成立国家电力投资集团公司。 其中,中电投组建于2002年12月29日,是集电力、煤炭、铝业、铁路、港口各产业于一体的综合性能源集团,是国家五大发电集团之一。中电投注册资本金人民币120亿元,在全国唯一同时拥有水电、火电、核电、新能源资产,是国家三大核电开发建设运营商之一。 截至2013年底,中电投电力装机容量8968万千瓦,清洁能源比重占34.19%,煤炭产能7410万吨,电解铝产能289.3万吨,铁路运营里程504公里,资产总额6174亿元,归属于母公司净资产421亿元,员工总数12.7万人。中电投拥有7控股上市公司,包括2家香港红筹股公司和5家国内A股公司,连续三年进入世界500强,2013年位居408位。 吉林电力:今后可能会成为集团的风电运营平台。 东方能源:今后可能会成为集团的光电运营平台。 露天煤业:以煤炭为主 中电远达:以环保为主 上海电力:现有业务涵盖火电、风电、光电等多元化资产,正在向集团资本运作平台转型。 中国电力新能源:以光伏、天然气发电为主 中国电力:以火电和水电业务为主,直接持有上海电力18.86%的股权,近期出售了1.88%的股份。 目前看来上海电力最有可能成为集团核电资产运作平台,也不排除由港股中国电力或在国家核电旗下设立新核电平台的可能性。 中电投股权关系 中电投核电资产 近两年是中电投旗下核电项目投产高峰期,之后权益装机增速降低,根据测算,15、16年归属于集团的核电资产利润约23、38亿,资产价值约700亿。

Next Page