- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

梁大濕吸股之二----------環保篇(1概述) 梁宏

來源: http://xueqiu.com/9887656769/31771325$盛運股份(SZ300090)$ $重慶水務(SH601158)$ $武漢控股(SH600168)$ $綠色動力環保(01330)$ $桑德國際(00967)$ $桑德環境(SZ000826)$ $中國光大國際(00257)$ $北控水務集團(00371)$ $北京發展(香港)(00154)$

梁大濕吸股之二----------環保篇(1概述)

對於環保股,首先表明我是外行,研究還沒幾周。肯定不專業。因為我不是行業從業者,也不是行業研究員,我只是以我宏觀的眼光來分析問題。

這個行業是我最近看好的行業,也是格隆最近在推的行業,當然他主要立足的是港股。

關於環保為什麽看好,最近的各類新聞,總理的言論,未來有多少多少億的投資,格隆匯的言論太多了。我就不重複了。我只說我也很看好。也許現在不好,但是將來會越來越好,只要有越來越好的預期就夠了,股市需要的就是預期。

我的研究標的主要是3塊,1個是生活垃圾焚燒發電,1個是汙水處理公司,1個是傳統的水務公司。 其他一些工業垃圾處理等等公司我的研究暫時不覆蓋,對於一些相關的工程公司和設備提供商我也不覆蓋。

我天生喜歡一些運營類的企業,而不是喜歡一些工程類的公司,或者設備提供商。從海外市場長期估值來看,運營類企業的估值永遠是最高的。 比如同樣業績增速的公司,對於運營類的公司可能是20-30倍估值,但是對於工程類或者設備提供商可能就10來倍的估值。 這個是因為業績穩定性決定的,運營類公司一般現金流穩定,業績可以穩步提高。但是後兩者可能會出現時高時低。 對於風電和太陽能我也喜歡買運營企業,不喜歡買建造企業或者設備商。

在垃圾焚燒發電的龍頭是港股上市的光大國際, 在汙水處理公司的龍頭是港股上市的北控水務, 因為他們業績穩定增長,在運營的項目以及後續項目都是龍頭。當然他們的估值和市值也是比較高大的。在這里我就把光大國際和北控水務作為我們研究兩個環保子行業的比較標的。

很多券商基本上覆蓋了各家公司的未來業績預測,所以我的分析也不會立足於業績。那我的分析主要是靠什麽的,我的研究主要集中點在於項目,就是產能。 也就是1現在在運營的,2在建的,3 已經簽訂特許經營協議籌建的,4已經簽訂框架協議成立項目公司準備搞定特許經營協議的。 我把這個四類加在一起就可以計算出每個公司手里的產能。

試想一下,10年後,所有城市,城鎮的垃圾焚燒業務,汙水處理業務被各大巨頭霸占完畢以後,國家未來幾年也大力支持環保以後。誰賺錢最多?肯定是地盤最大產能最大的公司。所以我不會去分析近一兩年誰業績好,近一兩年誰設備賣的多,近一兩年誰工程收入多。 一句話,現在是占地盤時代。很多人會說,運營其實投資收益率很低,甚至不賺錢。可是我不這麽認為,就是因為不怎麽賺錢,所以有些企業沒去占地盤。 但是在這個不怎麽賺錢的時候有眼光的企業就是到處把未來5年的地盤全部占領了,隨著國家對環保越來越支持,這些協議在手的地盤就會成為一塊塊肥肉。 看看過去的燃氣股,占領地盤最多的中國燃氣如何表現? 過去的燃氣股就是未來的環保股。 環保肯定具有光明的未來。

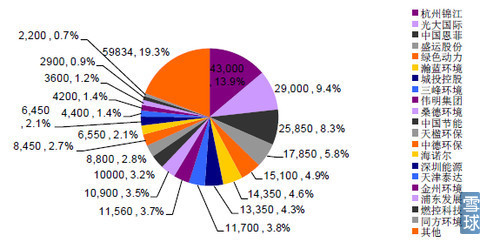

A ,關於固廢發電,龍頭是光大集團旗下的光大國際,香港上市,目前市值473億港幣。他已經投運項目13個,後續在建以及儲備項目有31個,全部加起來超過3萬噸的日處理量的產能。

綠色動力,港股上市,格隆主推公司,其主推理由就是綠動的項目儲備高達2萬噸以上,其市值與在手項目嚴重不匹配。其合理估值應該在120億港幣之上。

盛運股份,A股上市,個人最近主研究公司,盛運發展通過全資控股中科通用以後,這兩年又大肆圈地,連續兩年簽訂項目都在行業之首。雖然目前其在運營項目不多,但是其在建,以及簽訂特許經營協議和框架協議的項目匯總後,產能高達2.5萬噸以上。具體關於盛運的項目分析我會在後續文章中展開。所以盛運個人認為非常有潛力。本人近日也已經一般倉位買入。

桑德環境,A股上市,桑德環境將剝離汙水資產給桑德國際。集中精力做好固廢業務。關於桑德目前我還沒開始研究,將來我會寫出後續觀點。

北京發展,港股上市,其控股母公司為北京控股,旗下擁有眾多業務,北控旗下的北控水務就是汙水處理龍頭。而垃圾發電這塊業務就是北京發展為主體了。目前手中有不少項目,還存在母公司北控把旗下垃圾發電業務註入北京發展的預期。如果母公司註入後,北京發展的產能將是1.8萬噸每天以上,近日格隆匯有人推薦北京發展。

截止到2014年5月,各公司垃圾發電項目占比

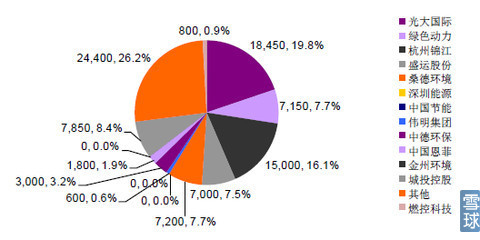

2012.1-2014.5,各公司垃圾發電項目簽約情況

B,關於汙水處理公司,目前的公司有很多是水務和汙水處理一起做的,比如重慶水務,比如武漢控股,比如興蓉投資等等。 當然也存在主要做汙水處理的公司。最近水十條非常熱,所以水務公司和汙水處理公司也是市場熱點。

北控水務,香港上市,北控集團控股子公司,汙水處理龍頭股,473億港幣市值,真巧,和垃圾發電龍頭光大估計一樣的市值。

重慶 水務,A股上市,相對偏防守的股票,股息率高,大量現金沒有擴張,卻買了理財產品。在低估期可以投資,但是不會漲太多,因為公司業務擴張不夠。擁有汙水處理和水務公司。項目也在增加。依靠政策以及慢慢增長的業績可以有上漲,但是由於公司不夠激進,在漲幅上很難長期走牛。可以做做波段。

武漢控股,A股上市,成長性較好,市值較小。有供水業務,但是以汙水處理業務為主。在建擴建項目較多。而且存在武水集團其他項目註入預期。個人認為是較好的標的。

桑德國際,香港上市,桑德系汙水處理的主體。 過去的桑德國際以EPC業務為主,逐漸開始向以BOT轉型。目前在運營和未來運營項目眾多,桑德環境的汙水處理資產也將註入。由於桑德過去並非運營類公司,所以估值較低。但是事實上幾年後公司就是一個以運營為主體的公司,故估值會大幅度提升。

康達環保,香港上市,汙水處理公司,格隆匯推薦股票。這里我暫時不做闡述。

興蓉投資,A股上市,水務和汙水處理業務,目前水務偏多,未來有一定成長性。這里也不展開。

今天的環保第一篇,我是做一個總體闡述。接下來得第2篇我會詳細展開各大公司所擁有的項目,產能,看看誰的地盤將是最大的。

梁宏

本人持有武漢控股,重慶水務,興蓉投資,盛運股份,桑德國際,綠色動力倉位。

本文只提供研究供討論,不做投資建議。

2014年9月24日。

PermaLink: https://articles.zkiz.com/?id=113018

Next Page