- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

汇控宣布集资177亿美元 创造香港历史最高纪录

From

http://finance.sina.com.cn/stock/hkstock/ggscyd/20090302/20375920334.shtml

全景网3月2日讯 为应对未来不明朗经济环境的影响,汇丰控股(56.95,0.00,0.00%)(0005.HK)周一宣布了高达177亿美元(合1370亿港元)的配股计划,一举创造香港历史上最高集资纪录。

这是汇丰控股自1987年以来首次配股,彰显全球金融风暴令这家向来以稳健见长的银行巨无霸正遭受沉重压力。该公司周一公布了远差于市场预期的 年报,其2008年实现净利润57.28亿美元,较上一年度同比锐降70.06%,为自2001年以来首度出现净利润下滑。其中,单是北美洲业务便为汇丰 控股带来了155亿美元的巨额亏损。而此前,市场仅预期汇丰控股2008年净利润下滑5.9%-47.0%。

不久前,花旗集团、美国国际集团、苏格兰皇家银行等全球性金融巨擎均接受了政府的巨额注资,以暂时逃避全球金融危机下所面临的破产风险。但汇丰控股则已明确表示拒绝政府注资,以保持其经营的独立性。

总部设于伦敦的汇丰控股是欧洲最大的银行及金融机构,其创始成员汇丰银行总部一直设于香港。集团在全球82个国家和地区拥有超过1万个附属机构,股票在伦敦证券交易所、香港证券交易所、纽约证券交易所、巴黎证券交易所及百慕达证券交易所等证券交易所上市。

作为香港股市第一大权重股,汇丰控股业绩的大幅倒退及庞大的配股计划引发了市场忧虑,周一港股市场主要本地银行股近乎全线急跌,并拖累恒生指数收市大跌3.86%,收于最近三个多月以来的新低。汇丰控股在伦敦交易的股份则重挫超过一成,并拖累欧洲三大股指普遍跌近3%。

上述配股计划有待股东大会于3月19日批准。若成功实施配股,汇丰控股将成为世界上资本实力最强劲的银行,其资本比率可因此而增加150个基点;按备考基准计算,于2008年12月31日的核心股本第一级比率会增強至8.5%,而第一级资本比率则上升至9.8%。

汇丰控股集团主席葛霖指出,本次集资使集团更有能力应付经济不明朗的冲击,并认为若有符合集团发展策略,而风险状况明朗的收购目标之时,汇控可掌握机会发掘价值吸引的目标,以收购寻求增长。

但里昂证券认为这次配股将很难获得市场欢迎,并重申对汇丰控股“沽售”的评级。汇丰控股本次配股价定为245便士,折合约28港元,较汇控在香 港股市停牌前的价格56.95港元有50.7%的折让;之前市场普遍预期,配股价的折让将为约四成。低价配股无疑将令汇丰控股的股价面临向下压力。

令市场感到失望的是,汇丰控股还改变了延续数十年的高派息政策。公司建议派第4次股息每股0.1美元,连同每次0.18美元的三次已派发股 息,2008年全年派息共达0.64美元,按美元计算,派息总额比去年减少29%。但汇丰控股集团主席葛霖表示,这次调低派息率绝非轻率的决定,主要是慎 重考虑了当前的经营环境和两个尚在深化中的不明朗因素,即金融市场波动加剧下所需的资本供应,以及视乎经济周期调校的监管规定资本架构。

葛霖同时在年报中指出,汇丰控股已经为2009年首三次股息重订基准,预计每股将派息8美仙,以反映配股集资后已扩大普通股股本的影响、当前的营商环境,以及资本规定要求。

葛霖坦承,未来的十二个月将会是艰难的日子。预料美国和英国的失业率会在2009年全年逐步攀升,并会延续到2010年,而房屋市场将继续萎缩。

而由于为住宅提供二按的信贷收缩、房屋价格上升的期望愈趋难以实现,及此客户阶层短期内获得再融资的机会相当有限,汇丰控股决定停止以HFC及 Beneficial品牌在美国承办新的消费融资业务,并会集中全力缩减有抵押及无抵押房地产组合,所涉及的未偿还结欠额为620亿美元。

基于上述决定,汇丰控股将会关闭美国HFC及Beneficial品牌分行网络内的大部分营业点,并须因此而削减6100个职位,及在2009 年上半年提拨重组架构准备2.65亿美元,由此而节省的成本伸算约达每年7亿美元。汇丰控股行政总裁纪勤预计,由于美国失业率攀升及住宅物业市场继续下滑 的风险明显存在,2009年及2010年的信贷准备仍会增加,并会继续录得营业亏损。

汇丰控股旗下美国汇丰融资亦宣布,其消费贷款业务将停止办理一切产品的贷款事宜,汇丰在缩减现有应收账款组合的同时,会继续管理和追收有关组合的账款,并会继续主动接触按揭客户并协助他们偿还贷款,以期保留居所。

不过,由于受到强劲的亚洲业务的支撑,汇丰控股的资本实力仍明显强于同业,令其成为少数几家尚不需要政府救助的大型全球性银行。公司2008年 在中国内地税前利润为16亿美元,上升25%;印度税前利润为6.66亿美元,上升26%;中东税前利润为17亿美元,上升34%。

汇丰控股行政总裁纪勤在年报中透露,公司2009年1月的业绩表现强劲,而且超出预期。(全景网/陆泽洪)

汇控还有明天吗? 林少陽

From

http://linshaoyangblog.blog.163.com/blog/static/10578221420092645448864/

当初决定在网易成立博客,是因为不涉任何金钱交易,可以不卖任何人的账。读者喜欢的话,拍两下掌声当作鼓励,不喜欢的话,亦可随时离开现场,彼此各不相欠。

由于我的背景,版主将我归类为「财经、炒股」是顺理成章。然而,现在我最想做的一件事,是设 法跟市场保持一段距离,好好休息一下。读者与我对本栏内容的期许,未必一致。作为一个折冲,我希望在本栏写一些非时事性的「财经类」文章,另加一点非「财 经类」的题材。偶然提及一些热门话题,目的是阐释一些个人观点。至于个别股份的意见,我尽量少提。既然你我各不相欠,我相读者不会怪责我罢,反正现时的环 境,最好的意见就是没有意见,太有主见的,在这种环境,最易身先士卒。基于此,当HSBC4君询问汇控(5.HK)业绩及供股的意见,我是不欲多言。

其实,即使是当年因为职责所在经常接触传媒,我已经意识到作为某家上市公司「代言人」的道德 责任太大,何况我又不是经营公关业务,何必将自己的名誉押注在一家公司身上?再者,基金经理与读者沟通,比过红海还要困难,非有摩西行神迹的本领不成── 读者与基金经理,中间隔着记者朋友与素未谋面的编辑,剪辑后经文字、声音及影象传递到普罗投资者的眼及耳里,不禁令我想起早几年一套叫《迷失东京》(Lost in Translation)的电影,只是过程欠缺了电影的浪漫。

早前为了宣传《证券分析》,接受了一本财经杂志访问,结果三句不离本行,当中提到汇控被美资 大行摩根士丹利降低投资评及的问题,当时我认为如果汇控股价跌至其目标价,我会乐于接货,不过我补充了一句:「市场上其实有更吸引的选择」,却没有记录在 案。自从该篇报导刊登之后,花旗银行(C.US)、美国国际集团(AIG.US)以致所有的跨国金融机构,股价全线崩溃,不足两个月时间,感觉却彷如隔 世。汇控未公布业绩及供股前,股价一直跌不破「大摩」目标价(以及我理论目标买入价)52元,公布业绩之后,表面稳如泰山的神奇目标价,轻而易举地跌破 了。

然而,看着期待已久的汇控2008年年报,心情却是异常的沉重。老实说,以汇控现在的业务, 即使是集团主席葛霖(Stephen Green),亦未必算得清集团目前的资产净值值多少钱。投资汇控颇有宗教朝拜的意味,信心行先,数学运算是宗教仪式。仔细数字不谈,在当今金融业危在旦 夕之际,汇控的财务杠杆比率(Financial Leverage)至为关键:以总资产(Total Assets)相对股东资金(Shareholders’ Equity)比率计算,截至去年底汇控的财务杠杆已达危险水平的25倍,2007年底时,这个数字还是17倍,而「远古年代」的2004年,当时的数字 是稍为健康的12.9倍。自2007年初开始,汇控一心减低杠杆,却成效不彰,而在银行争相「去杠杆化」(De-leveraging)的过程中,却同时 产生剧毒:资产价值随着金融机构争相抛售大幅萎缩,且跌势远高于信贷收缩速度。

用显微镜细看之下,你会发现汇控的股东资金,原来「渗水」(更贴切应叫做「呃秤」)情况严 重,1,000亿(美元.下同)的股东资金,340亿为收购法国商业银行及多年收购合并未撇消的商誉(Goodwill),剩下来670亿的有形资产净值 (Net tangible book value),只及25,274亿总资产的2.65%。如果再将214亿「未变现亏损」(Unrealized Losses)以及美国汇丰融资的「应收帐款与公平值」差价343亿扣除,汇控的实际净资产值,只得113亿,即使计及供股得来177亿,亦只得290 亿。供股之后,无论有形股东资金实值是290亿,还是847亿,与天文数字的总资产值,仍然只是沧海一粟,只是1.15%与3.35%之别,与目前凶险的 金融形势相比,可容许出现误差的空间(Margin of Errors)仍然太小。25,274亿美元,究竟是多少钱?2007年英国的国民生产总值,亦不过是28,000亿,而需要急救的英国银行,岂止汇控一 家?差点忘记,汇控的老家,还有香港,然而,香港?不提也罢。

事隔半年,汇控的资产负债表全然是两个模样,而事前管理层还是口口声声不需要别人的扶助,你叫股东如何信服?往后如何跟管理层共同走过不可知的未来?标题表达的,只是我心中的疑问,答案仍然有待宏观形势、管理层、相关政府及股东之间的互动,才有分晓。

传媒界的朋友,我对汇控的意见,就只有这么多,请不必访问我了。自己写,总好过你讲别人写,因为起码你将来可以知道自己是否真的講错說話。老实说,我都很希望自己错,毕竟,汇丰这个名字到现时为止,仍然是很多香港人的骄傲。

〔后记:我未试过写一篇文章,心情是如此的沉重,亦曾经想过不要刊登。最后,我认为公众有知情权,结果还是怀着沉痛的心情,如实的将我所知,告诉各位。本来,文章可以写得更绝,然而我怕股东受不了。〕

匯控回應投訴信 止凡

http://cpleung826.blogspot.hk/2013/06/blog-post_20.html如果大家還記得數天前止凡在這裡寫了一篇「繳費靈失效」的文章, 見全文:

http://cpleung826.blogspot.hk/2013/06/blog-post_10.html

發生這件事, 全因銀行停用我張ATM卡的問題, 我憤怒地話要到銀行瞭解, 當時一位朋友提出過匯豐根本不太看重我們這些個人客戶, 因為匯豐多年來在我們身上都收不到什麼手續費之類。其實我不同意, 這是銀行的 Business model關係, 最大收入是息差, 不是手續費部份, 而息差是要散戶的存款作基礎的, 這都是文章內的大概意思。

其實就這件事件, 實在氣憤難下, 完全覺得銀行沒有好好照顧客戶, 隨時刪除客戶的卡而事後沒有通知, 讓客戶自行發覺, 為客戶帶來不便。於是就寫了一篇投訴信到匯豐總行, 信中描述不快經歷及不滿, 要求銀行檢討及改善。朋友知道我寫信後, 還是認為匯控不會理睬, 覺得我花掉自己時間寫信實在有點不智吧。

今天終於消我心頭之怒, 因為收到匯控客戶關係部的電話, 細心再聆聽一次我的經歷及不滿 (信中其實已經交代), 亦向我多番道歉。她表示她們近期收到多位客戶有類似投訴, 所以她們一定會認真反映上總部及改善服務。最後更主動贈送一些信用卡積分給我作為小小心意, 希望我能繼續享受她們的服務。

香港人愛投訴, 時有聽聞, 身邊一些朋友亦經常以投訴去換取著數, 他們在茶餘飯後亦以投訴後所得的著數來炫耀一番, 炫耀自己的「精明」行為。其實我不太鼓勵這些心態, 認為經常有貪小便宜的心態, 當不了大事, 為一千幾百蚊去做麻煩人、扮老闆、講粗口罵人, 確實並無大將之風, 人家都是「打工仔」, 何苦呢?

所以今次我主要目的是宣洩情感, 要銀行知道我的不滿及有歉意, 亦希望匯控明白問題後能改善服務。而她主動的贈送, 其實對於投訴經驗不多的我, 當時實在有少許不好意思, 因為這不是我的目的。

我用了匯豐銀行超過 20年, 一次投訴都沒有, 更不用說要花時間去寫投訴信, 一直都不愛投訴的我, 本著「多一事不如少一事」的心態, 今次都忍不住「出手」, 不滿程度可想而知, 真心希望匯豐明白及改善。

匯控2013年全年業績初評 市場先生自語

http://mrmarketofhk.blogspot.hk/2014/02/2013.html1. 普通股股東應佔利潤上升16.18%至156.31億元(美元, 下同)或每股0.84元(相當於6.52港元), 現價83.9港元表示市盈率為12.9倍. 2013年錄得自有債務重估損有12.28億元,扭曲了真正的經營表現, 事實上, 按實際基準除稅前利潤大升 41%至 215.86 億元.

2. 末期息只增加1仙至19仙, 有點失望. 管理層解釋原因是2013年英國提高按英國境內註冊銀行綜合資產負債而徵收的銀行徵費率, 同時擴大徵費範圍. 即是計稅資產要包括英國境外的銀行業務, 因此要交多4.84 億元, 相當於每股普通股5仙. 否則末期息可以增加至24仙.

3. 明年首3季股息維持10仙, 再失望, 原本希望增加至11仙. 反映管理層對明年經營有保留, 部分原因相信是監管法規仍然未有定案, 集團需要保留資本.

4. 全年派息49仙或3.8港元, 以現價83.9港元計算相當於4.53%股息率. 雖然目前匯控於英國股價大跌, 筆者相信即使短期跌穿80港元, 但必然很快能夠企穩80港元, 因為以80港元計算股息率有4.75%, 足以支持股價.

5. 每股資產淨值增加至9.27元或71.9港元, 以現價83.9港元計算相當於1.17倍PB, 相對ROE 9.2%, 表示現價83.9港元計算的投資匯控的回報率為7.86%, 不過不失.

6. 資產總值下跌0.788%, 但風險加權資產下跌2.784%, 除稅前風險加權資產平均值回報(RoRWA)由1.8%提升至2%, 好的進展.

可憐的匯控 易明的生活點滴

來源: http://eming620.mysinablog.com/index.php?op=ViewArticle&articleId=7751785曾幾何時,匯控(005)的股價偶爾會比恆生(011)為高,哪料到時移世易,今天的恆生,收市價的139.8元已經較匯控的70.8元高出了69元,幅度高達97.45%。

想當年,匯控走出香港,面向世界,藉著外闖而賺大錢,令其聲威大振,股價曾經高見140元水平,哪料到今時今日,當年的外闖,種下了連年的禍根,以致六年前要來個28元世紀大供股,爬了這麼多年,仍然無法重越一百元,股價嚴重大落後,作為其股東,除了收息之外,一無所獲,甚至收了的股息還抵銷不了買入的成本。

以前,財經專家經常說:「買匯控,只會買貴,不會買錯。」今天看來,原來這些年來買入匯控,可能是大錯特錯,今天的匯控,可能成為了一隻「高危」的股份,何解?

昨天有報道,匯控因為幫助瑞士私人銀行的客戶逃稅,觸發「八國聯軍」圍剿,分別為丹麥、法國、比利時、西班牙、美國、阿根廷、瑞士、英國,未來不知道要面對多少指控,更有可能拖累高層管理人員受查,每一個消息,隨時都是一枚炸彈,將其股價炸散,情形就有如近年的渣打集團(2888),自從被指洗黑錢及其他指控之後股價就從此一蹶不振,長期向下走。

洗黑錢、操控同業拆息、幫助客戶逃稅,一宗又一宗的指控,導致匯控成為了各國的「提款機」,任人魚肉,匯控是肉在砧板上,動彈不得。

所以,今天持有匯控,有如抱住一個計時炸彈,不知何時爆炸。

若是我,我不會貿貿然買入匯控,只會在炸彈爆炸而炸散其股價之時才入市撈底短炒。

哀哉!匯控! 易明的生活點滴

來源: http://eming620.mysinablog.com/index.php?op=ViewArticle&articleId=7782991雖然於春節假期間匯控(005)的負面消息一單接一單,然而昨天其股價仍然似模似樣地向上挑戰50天價的72.5元,進入了其72-72.65元的下跌裂口區,試圖回補該下跌裂口,最高曾見72.3元,可惜未竟全功,最後只能以72元收市。

豈料昨天收市之後匯控公布出來的全年業績竟然大幅倒退17%,遠遜市場的預期,今天股價焉能不大跌?結果被裂口插至最低曾見69.15元,最後收69.45元,下跌了2.55元,跌幅3.54%。

早就預料到匯控的股價會隨時受到壞消息的衝擊而大跌,可惜因為買入其熊證之後沒有耐心等候,結果被震走了。

今天匯控終於因為差勁的業績及大行的唱淡而大跌,眼前看到的是前景一片模糊,純以圖表走勢來看,跌破了70元關口之後的匯控兩個下跌目標分別為67.7元及65.65元,而日後匯控的股價只能靠那目前往績5.58厘的息率、股民的情意結及空倉盤的回補支撐了,如果能夠於65-68元之間守穩才有能力呈現技術性反彈,而暫時反彈的目標則是以回補今天的下跌裂口69.65-71.5元為主。

眼見匯控的認購證14547今早大跌,於是幫朋友於0.05元買入,此證行使價為63.88元,兌換率為100換1,今年10月6日最後買賣,今天出現1.11%的折讓,即是說,以0.05元買入其認購證14547,加上行使價的63.88元,成本為68.88元,比起直接買入正股還要便宜0.57元,所以可以當作正股來買,博取反彈。

假設正股真的能夠反彈至71.5元,而14547仍然維持1.11%的折讓,則市價應為0.075元,以0.05元買入的14547賬面可以獲利50%;當然,若然正股跌至65元則14547也會跟隨下跌,屆時有可能因為溢價回升及因為仍然有近八個月的時間值而不至於變成廢紙,至於市價會跌至什麼價位則暫時無法計算,只是,輸到盡也只是0.05元而已。

今天匯控未跌至目標價的65-68元的範圍就急不及待地匆匆買入的確是冒險了一些,可是既然已經買入了,也就惟有聽天由命了!

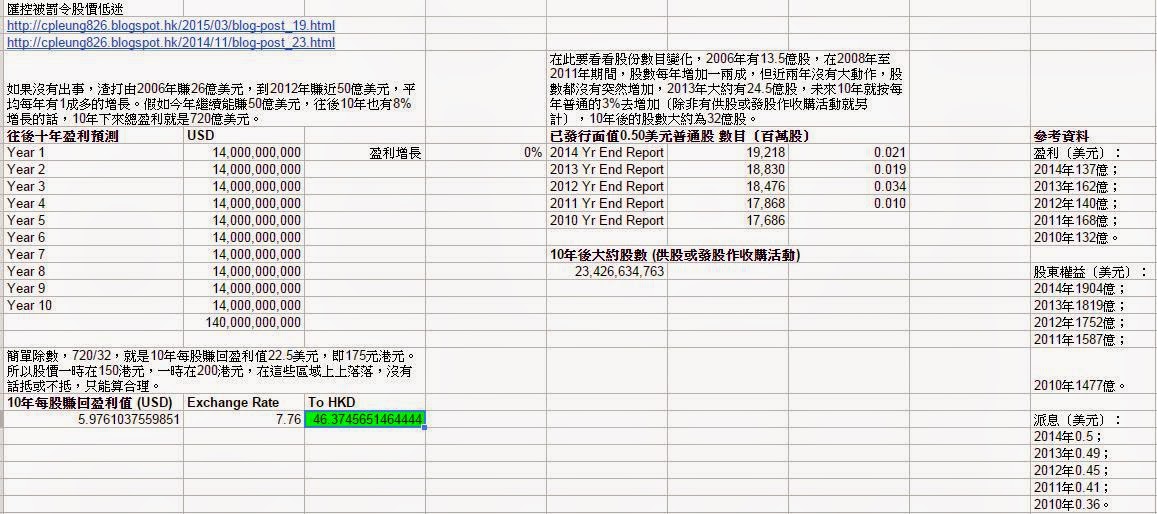

匯控被罰令股價低迷 止凡

來源: http://cpleung826.blogspot.hk/2015/03/blog-post_19.html常常話投資時對數字的掌握不用太精準,但也要有個譜,有個感覺,

股東權益(美元):

派息(美元):

以上是匯控近幾年的業績數據,

倒退的原因可以歸咎於罰款問題,沒有嚴謹地找資料,只隨手上網找找舊聞,

正因為這些罰款事件,盈利在這幾年都沒多大增長,

匯控的盈利被罰款壓著,但見管理層特意輕輕地增加派息,

不知道大家有否留意,新聞也好,大行報告也好,總會喜歡在自己的預設立場之下,故意強化對自己立場有利的理據,淡化對自己立場不利的理據。好像匯控,不喜歡它的,一定會強調它的罰款連連,好像個無底洞,公司亦失去昔日光輝,低股價、高股息亦是「糖衣毒藥」。喜歡它的,一定會強調它的市帳率很低,低股價及高股息是史無前例,國際大銀行如此大減價之類,認為罰款亦是一次性而已。

以上一些都是超級簡單地看,大家會發現評價一間公司,正反都有理據,

嘗試對匯控作出估值 止凡

來源: http://cpleung826.blogspot.hk/2015/04/blog-post_9.html早前一位blog友跟止凡在電郵中交流,

讀者R電郵:

匯控被罰令股價低迷

http://cpleung826.blogspot.hk/

渣打出事後還值多少?

http://cpleung826.blogspot.hk/

於是我就膽粗粗嘗試計計現在匯控應該值多少,

最後就是想了解止凡對初學價值投資的我有何經驗之談或者建議。

以下是我最近買了幾本關於價值投資的書籍,將會在未來半年閱讀。

1. 智慧型股票投資人(待閱)

2. 證券分析(閱讀中)

3. 像格雷厄姆一樣讀財報(待閱)

4. 巴菲特致股東的信:股份公司教程(待閱)

5. 取之有道1(閱讀中)

6. 取之有道2(未買,實在太多書要看,看完手上的中一定會買)

多謝你抽出寶貴時間讀完我封email,謝謝。

止凡回覆:

感謝你的電郵與購買小弟的著作,希望你喜歡著作。

你計出匯控只值40多元,我不太看得懂你所提供的圖,

不過,其實這些計算表,自己計算就可以了,

讀者R:

感謝止凡抽出時間回覆email。先離題一點,

說回匯控:

1. 未來十年零增長這個假設是因為回看近5年,

來到這處,我就會再想,為何最近五年盈利都沒甚增長呢?

但是對於Global Banking的收入是否已經飽和這個問題,

問題1.

我應該由哪方面著手去找資料呢?回看匯控最近五年的年報?

a. 我嘗試過看匯控最近一年的年報,但發現真的好長好長,

b. 上網看報導,就發現其實好多都加入了主觀意見,

問題2.

至於匯控未來繼續被罰款又有多少這個問題,

還有就是要向止凡說聲不好意思,因為初學投資,

最後就是再次感謝止凡抽出時間看完我封email,

止凡:

以我在blog內所提供的方法為例,每個假設都好像有根據,

我常常說一個例子,就是高矮肥瘦的,

回到你的問題,其實兩大問題大概都是找資料的問題,

因此又說回老問題,財務知識很重要,

我在著作中都說過,讀者與blog友與我的距離可以很近,

讀者R:

我想我大概明白止凡想說什麼及帶出什麼想法。的確,來來回回,

之後我會再嘗試從各方面增進自己的財務知識,

還有一件頗有趣的事跟止凡分享。在止凡講之前,

"Peter Lynch概念"

結果是:

最後當然還是感謝止凡帶出了這個方向給我,謝謝。

止凡:

哈哈,我想過去寫了不少文章,

我常常強調的財務知識,的確難以量化及好好定義,又難以解釋,

後記:

初學者分析匯控的確有點吃力,

為何估值這麼難?其實說難不難,問題是有多少財務知識,

匯控回購有感

匯控在2016年中期業績中提及回購方案,金額不多於25億美元,大約195億港元。最令止凡感到驚喜的,是整個回購方案的構思是來自4月時香港非正式股東會上的一名小股東的建議,見《匯控股東三大關注》,不只這樣,這名小股東原來就是大家熟識的鄰居《市場先生》,見《匯豐控股香港非正式股東大會見聞錄》及《匯豐2016年中期業績最大亮點》,blogger實在臥虎藏龍。

得知回購消息當天午飯時,與朋友談談匯控回購一事,朋友第一個反應是負面的,表示這大概有問題了,一家公司如果作出回購,證明該公司的資金沒有好出路,即找不到比買回自己股票的回報更高的投資項目。

這位朋友其實平日並沒有留意股票,連個人投資也沒有太上心去照顧,不過朋友相識滿天下,平日聽下不少資訊,對一些概念都有概定反應。我認為他的意見完全正確,不過他的擔心其實就正正是近幾年正在發生的事實,全球環境的確有問題,資金氾濫了很久,利率低,國際銀行就是找不到好的資金出路。所以今次回購是對這些現象的對策,並不是代表這些問題現象將會出現。

回購在公司股價低迷之時,投資於本身企業比起其他投資更好,這是否成立?要視乎對匯控的估值。近期鐘兄發文以股息折現方法去計算匯控今天的價值,見《用股利折現模型再計一次匯豐的內在價值(十)》。今天匯控股價50元上下,鐘兄又計算到50元上下,這代表不特別便宜,只能說是合理。

事後我與另一位朋友談匯控,他問我不沽出匯控,是否因為情意結呢?我的回應是:「理性與感性之間吧」,哈哈。

匯控近年是否很不濟呢?可見的前景又是否不太樂觀呢?答案都相當肯定,所以無論是鐘兄的估值計算,以及各大行所給予的股價,都是差不多,這可算是市場有效論的一個好例子。無可否認,匯控自金融海嘯之後,盈利能力沒有往日般強勁,加上不時被監管機構罰款,未來銀行的資金充足水平提升,全是負面的因素,相信透明度如此高的一支大藍籌,大家都相當熟識其背景的。

作為匯控的長期股東及客戶,除了負面的一面,我又會考慮到一些樂觀點子。感覺上,匯控今天的地位還是沒法替代的,早幾個月在恒生開過戶口,試試其服務,用慣匯豐銀行的我,實在感到恒生被比下去,有機會可以談談。另外,以前因為按揭關係用過東亞,又因為信用卡關係用過AEON,它們的服務換來一肚子氣。加上匯控有其得天獨厚的優勢,例如在港發鈔銀行、用匯豐銀行的出糧戶口連政府工都早一點過數、全球理財方便很多等,匯控的融資能力都仍然超強。

如果大家有看過日劇《半澤直樹》及《華麗一族》,大概會對銀行的商業模式了解多感覺。銀行其中一個需要好好掌握的是銀行內存放資金與外借資金的比例,非常簡化地說說這概念,假設規例是最少10%儲備,外借了1000億元的話,銀行內就要有100億元作儲備。若儲備不足,借出了的錢不能短期收回,銀行只能「跑」儲備,例如以高息計劃吸引更多存戶,以令銀行內的資金水平達標,類似的情節可在那兩套日劇看到。真實世界中,大家可以回想金融海嘯時,全球銀行缺水,當年連樓宇按揭都不太願批出,這都是擔心銀行內不夠資金。

控制資金比例有很多方法,可以貸出少一點資金,又可以用高息利誘客戶存入更多資金,但這兩者都會拉低銀行盈利。銀行賺的是息差,即付利息給存款戶取得資金,再以高一點利息貸出資金。如果借貸規模及槓桿少一點,會影響盈利,如果存款戶利息定高一點,也會影響盈利。所以,銀行間另一個大鬥法,是降低資金成本的功夫。還有,就是風險管理等操作,如果借出資金不能得到高息回報,又或者收不回來,這又是大問題。

多年以來,銀行業的競爭就在於這些範疇的控制。為何喜歡匯控?因為它在這些地方表現一直都很好,而且不太可能被其他銀行取代。匯控的融資能力一向很強,匯豐銀行的慣性客戶,很難會把整副身家與出糧戶口搬到別家銀行處,所以匯控很容易有一些非常穩定的資金作儲備。

銀行之間經常會爭取吸納資金,我們不時會看到銀行門外貼出外匯定期多少厘去吸引客戶存款。以高點點的利率去吸引客戶,再以定期存款去鎖定一個時期,其實這不及以品牌去吸引客戶吧。融資成本越低,意味著能賺得越「深」。既然匯豐銀行更容易獲取資金,所花在取得資金的成本也可以輕一點。

看看今天的經濟環境如何?各國經濟一蹶不振,所以狂印銀紙,導致資金氾濫。同時又因為經濟前景不樂觀,企業不敢借貸做生意。近年,銀行業不是找不到資金,也不是想辦法降低資金成本,反而是想辦法把資金借出去。各國減息,加上資金成本低,這幾年的借貸利率低得可憐,相信大家不時都收到推銷借錢的電話,利率更是低得驚人,無抵押借貸的利率與樓宇按揭貸款利率只差一厘半厘。

銀行的息差就如毛利率,各國的利率壓得太低了,多資金,資金無出路,競爭自然多,借貸利息不可能定得高,這盤生意自然沒有太多「水位」,「息差」不可能擴大,就如同毛利率被壓低了。

做一盤生意,最好就是能控制來貨原材料的價格,又能控制出貨產品的價格,這樣的毛利率自然高。銀行的原材料價格是資金成本,這因資金氾濫而沒有了競爭關係,出貨產品的價格即把資金貸出的利率,這又被超低利率與資金氾濫而壓下了,沒有太多出入價差的空間。

毛利率低的環境,企業只能好像阿信屋一樣大玩薄利多銷的策略,見《阿信屋需調整策略》,以降低營運成本來增加生存空間。整個銀行業的遊戲變成只能鬥快把資金借出,鬥效率,做到成本最低的一間就最賺錢。

匯控作為國際大銀行,本來在鬥資金成本,這是很有優勢的,如此一家全球型式、國際銀行,能把資金調來調去,降低成本,增加毛利率,即使員工及規模大,攤開來看,亦能做到成本低、效率高的。然而,今天資金近乎零成本,資金沒有成本的世界,大銀行的規模看起來就變得很重負擔。反而,小銀行看起來突然變得沒有「輸在起跑線」,更能輕身上路,多打幾個cold call找客借貸。從數字看,這幾年匯控的成本率難以做好,可想而知。

另一個銀行業需要好好考慮的問題是風險管理,一向以來,大銀行如匯控都會較穩陣、保守,只有小銀行及財務公司才需要摶高風險,找願付高利率的債仔,因為這些債仔多不能在大銀行處得到貸款。可惜自金融海嘯之後,不少國際銀行因曾想追趕盈利而在美國、歐洲出事了,突然國際銀行被人一種有欠風險管理的感覺。針對風險問題,將會推出的巴塞爾協議IV,見《國際銀行的難處》,用意是收緊銀行的槓桿,控制好銀行的風險。

其實,這個巴IV不單是國際銀行的問題,所有銀行都要面對,所有銀行的盈利能力都會被削弱一點。相對地,對於小銀行來說,這是一個更好的風險管理規則,它們本身規模少,要符合國際規則所需要的額外成本相當少。對於大銀行來說,巴IV當然也有成本,而有規模的銀行本來就花了很多錢做風險管理,但所面對的風險可能因新規則而與小銀行拉近了。

本來整個銀行業的遊戲,是以大壓小、以品牌取得比同業低成本的資金、把資金在全球合理調配、有足夠規模做好風險管理、有能力把毛利推得比同業高。今時今日,銀行業都不用花精神找資金,遊戲變成盡快借錢出去,風險管理規條被人收緊而家家(不論規模大與小)都變得更穩健。由「鬥賺得深」、「鬥賺得穩」,變成「鬥快」、「鬥量」,但微利,這是匯控的難處,匯控成為了今天這個多資金與低息環境的受害者。

說了這麼多,重點是這些是否匯控這家公司本身的問題?還是環境問題?這個環境又會否過去?匯控這些年所作的政策決定方向又是否正確呢?

記得近年,看到花旗一些推廣,要在港增加分行數目,又推出優惠吸引客人把出糧戶口轉到花旗。這些舉動說到底都是一些希望增加存款的方向,如果看透以上針對今天環境的討論,花旗這些方向是否正確呢?

相反,匯控這些年很積極把焦點放在營運效率之上,盡量瘦身,輕身上路,這算是認清了大環境吧。其實,匯控的盈利能力又不是差得要年年蝕錢,股價低賤得令股息率達8厘,坐貨過程相當舒服。

看見這麼多問題,為何還不沽出匯控呢?10年前跟人說可以50元買入匯控,應該會被人取笑,但多數人在今天指50元買入匯控都會感到不值。我會深入思考一下,這是因為這家公司變質了?是整個行業變質了?永不翻身嗎?到我們退休之時情況又會怎樣呢?投資也要有理念,知道自己在做什麼?坐什麼?等什麼?事後證明對與錯也得向自己負責,這決定有點理性與感性之混合吧。

最後,想起一個比喻,航空母艦與小艇作能力比試,兩者根本不同級數,在大海航行,航空母艦隨意翻起一個波浪都足以令小艇翻倒。可惜今天的比試是跑過巴拿馬運河,這個巴拿馬運河的通道剛剛好夠艦隻駛入,入了通道後完全動不得。相反,小艇就活動自如,航空母艦自然被比下去,被人一沉百踩。

今天我們應該做的,到底是在數這架航空母艦的不是?數它通過這巴拿馬運河的操作缺點?我較關心的是這架航空母艦在海上的優勢是否還在,它何時能通過運河,從返大海。計算其戰鬥力時,只計算其正在通過巴拿馬運河時的戰鬥力,是否「跟車太貼」呢?

Next Page