- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

以息論股續買創科 東尼

>少陽談創科增長可預期 楓葉資料室

http://danielkyip.mysinablog.com/index.php?op=ViewArticle&articleId=4436263美國政府在2009年時推出稅賦優惠,成功激發民眾置業的意願,從此帶動當地房市復甦。美國房市復甦,市場習慣以Home Depot(The)及創科實業(669)作為美國房市主題的最直接相關股份。事實上,這兩隻股份的股價走勢相當近似,只是Home Depot走勢領先於創科,前者表現也優於後者。

今天,我們先來轉載林少陽對創科最新業績的分析,之後再說說我們私底下的看法。『創科截至6月底止半年,股東應佔溢利按年升22%,報1.18億(美元.下同),每股盈利按年升13%,報6.43美仙,每股中期息1.29美仙,折合約10港仙。

期內營業額按年升10.1%,報20.42億元,營業額增速稍為高於公司業績前給予分析師的指引。增長主要來自地板護理及器具業務,期內營業額按年升17%,報5.23億元,佔總體營業額26%;電動工具營業額按年升8%,報15.24億元,佔總營業額74%。

按地域劃分,所有地區均錄得增長,其中北美洲營業額按年升10.3%,報13.4億元,歐洲及中東地區按年升9.1%報3.91億元,而其他地區(主要為澳洲及拉丁美洲)亦按年升11.2%,至1.24億元。利息及其他收入按年升14%,報720萬元。毛利按年升12.2%,報1.42億元,毛利率上升至歷史新高的34.0%,按年增加0.5個百分點。

分銷及行政費用按年升10%,報5.06億元,大致與市場預期相符。研發費用按年升29%,超出市場預期,報0.48億元。整體SG&A按年升11.4%,報5.54億元。SG&A佔營業額比率較去年微升0.3個百分點至27.1%,高於市場普遍預期。

管理層解釋,創科必須投資於研發及產品創新,以維持其產品獨特化及持續提升集團整體的毛利率。沒有持續的研發開支投入,集團的毛利率便不可能持續再創歷史新高。於分析員會議上,集團CEO Joe Galli展示多項新研發產品,即使簡單如一把曲呎,集團都能在產品設計上有所創新,對創科產品有興趣的讀者,可以上公司的網站(www.ttigroup.com)瀏覽參觀。

去年因可換股票據全數提前行使,利息開支按年減少26%,報0.20億元。稅前溢利按年升22%,報1.27億元。稅項開支按年升29%,報0.1億元。有效稅率仍然維持於偏低的8%,雖然相對1H12為7.6%略有上升。

按業務劃分,電動工具經營溢利按年升11.7%,報1.28億元,佔整體盈利87%;而地板護理及器具按年升18.2%,報0.19億元,佔整體盈利13%。電動工具分部的經營溢利率達8.42%,相對地板護理產品分部溢利率只有3.23%,是因為地板護地產品欠缺足夠大的經濟規模效益,雖然集團聲稱已是全球最大的地板護理產品生產商,可見在競爭全球化的環境下,企業若沒有足夠大的環球化經營規模,盈利能力是難以達致令人滿意的水平。從壞處想,地板護理業務欠缺經濟規模效益,很難做到如電動工具那般的獲利水平;但從好處想,地板護理業務仍然有進一步大幅改善的空間。

在債權人行使認購權後,創科之資產負債表大幅改善。股東資金較去年6月底增加12.4%,報16.36億元,利息覆蓋率由一年前的7.2倍提升至10.8倍。淨負債相對股東資金比率由一年前的37.4%下跌至26.2%。營運資金(working capital)佔營業額比率按年改善0.5個百分點至18.4%。

展望下半年,集團預期營業額維持高單位數至低雙位數字的增長,但同時表示,雖然過往下半年因為多做廣告及年尾速銷,令下半年毛利率普遍較低,預期今年在新產品的推動下,整體毛利率不會像過往般出現毛利下滑的現象。假如SG&A增幅不再大於營業額增長,則全年盈利或報2.5億元,折合每股13.7美仙,或1.07港元。

現價19.5港元,預測今年市盈率約18倍。雖然現時估值已不便宜,管理層對未來信心頗大,於公布中期業績後隨即回購股份,雖然回購金額不大。假如管理層的樂觀展望能夠實現,明年盈利或進一步上升逾20%,至超過3億元,折合每股16.5美仙,市盈率將回落至較合理的15倍。』刊於9月3日

看過了林少陽的分析,我們再從市場關注的美國房市作出觀察。目前的情況是,儘管美國房市正以穩固的步伐復甦,但有跡象顯示美國房市的發展,可能受到房貸利率走高、缺乏熟練的營建工人、建材成本上升、和住宅用地供應不足等利空因素衝擊。

全美不動產協會(NAR)公布,美國8月成屋銷售簽約指數下降1.6%,為連續第三個月下降。NAR指出,利率上升與房價上漲,使得該指數因而下降。TD證券的美國研究與策略部主管穆瑞尼(Millan Mulraine)預期,房貸利率走揚將會削弱房市買氣。儘管他看好美國房市將持續復甦,但復甦力度可能緩和下來。

同樣地,利率高企導致再融資業務無復以往般受歡迎。富國銀行(Wells Fargo & Co.)早前表示,按揭貸款業務直至年底將放緩。按揭部總監科德爾(Franklin Codel)向員工發備忘時稱,有關貸款在上半年原本佔全美按揭市場70%,到了8月已降至約50%,而未來數月有機會繼續下降。科德爾稱,公司需改變策略以迎合客戶需要,而不幸地該部門需以裁員來應付。消息人士稱,是次裁員人數,約佔該銀行截至3月31日止共1.14萬名按揭部員工的20%。

聯儲局延遲退市,或許降低了一些衝擊,但利率上漲趨勢沒有根本性改變。我們正密切留意市場對美國房市的看法有否轉變,而Home Depot的股價表現,將會為創科的股價走勢,提供啟示。借創科局打擊泛民 689玩殘楊偉雄

| ||||||

歷時三年,特首梁振英的創科局大計再度觸礁,上週六他召開記者會,花了大部分時間狂轟泛民拉布,聲言「香港市民已經受夠喇」。不過,消息人士透露,由於立法會財委會主席張宇人不願配合剪布,加上財政司司長曾俊華拒絕將設立創科局的支出直接加入財政預算案,梁振英早於月初已知開局無望,政府刻意自製情人節死線,旨在打擊泛民形象,預計十一月區議會選舉前夕,梁振英將重施故技,創科局只是一男子用以鬥爭的工具。創科局被利用作炮轟泛民的子彈,已辭任理工大學副校長的「內定局長」楊偉雄頓變炮灰。記者調查發現,楊為「淨身」加入政府,上月已解散私人公司,有傳他更已放棄美國國籍。由於其岳父翁祐家族早已泊到國企中國海外大碼頭,中央對其任命已開綠燈,坐正局長只差一步之遙。如今創科局再拖至少一年,記者週日追問楊偉雄的感受,他只回應:「過個好年,恭喜發財。」 上週六傍晚,立法會財委會無法在政府定下的情人節「死線」通過設立創新及科技局的撥款議案,梁振英突然召開記者會,其中大部分時間用來批評泛民議員拉布,更揚言考慮修改《議事規則》杜絕拉布,「呢個社會唔係屬於少數人,唔係屬於呢廿七位議員,係屬於大家嘅。」早於上任特首前,梁振英已籌備成立創科局,當時遭立法會議員拉布未能成事。今次政府捲土重來,並於上月放風,若情人節無法通過撥款,創科局議案將要推倒重來,之後政府更兩度抽起財委會多項有關民生的撥款申請,又要求加開會議,營造創科局告急之勢。 自製死線炮打泛民 但有立法會議員透露,相比起早前同樣受拉布所累的新界東北及三堆一爐撥款,政府高層今次完全放軟手腳,既無私下約見面談,甚至連最簡單的短訊拉票也欠奉,有的只是行政會議成員羅范椒芬痛斥拉布議員「天誅地滅」,似「撩交嗌」多於游說。一向配合政府的建制派議員亦一反常態,爭取所有發言時間炮轟泛民拉布。「建制派真係想過撥款,通常派一兩個代表講吓意見就算,盡量減少發言時間,但今次創科局撥款就個個都爭住出聲,似做騷多啲。」一名立法會議員說。據悉,梁振英貫徹其不守規矩風格,原本打算要求財政司司長曾俊華,將創科局的新設職位及經常性開支直接納入下年度財政預算案,然後本月廿五日宣讀預算案後一併通過,但各官員研究後認為,創科局屬新創立部門,局長及副局長等全屬重要職位,加上已成為政治議題,擔心此例一開後患無窮,故堅決拒絕。況且,梁振英與自由黨已鬧翻,身為自由黨員的財委會主席張宇人自然不賣賬負上「剪布」惡名,特首不屑相求之下,創科局早已注定無望通過。但近兩星期梁振英及建制派議員樂此不疲地炮轟泛民議員,無非藉事件打擊泛民聲望。「正因為創科局牽涉公帑唔多,又唔算好影響民生,所以CY同泛民都攞嚟互相開火,九成九肯定政府下次再遞上立法會,就係今年尾區議會選舉前夕。」消息人士說。 向CY自薦做局長 梁振英與泛民議員角力三年,創科局依然成立無期,但局長人選早於三年前已敲定理工大學副校長楊偉雄。楊為上任局長鋪路,去年底更不惜拍板不續約理大,二月底正式離職。翻查公司註冊資料,撇除跟理大有關的公司,楊偉雄上月甚至解散唯一私人公司,徹底「淨身」加入問責班子。可幸楊偉雄夫婦坐擁近億元的住宅單位及鋪位,可以說是大把本錢作長期作戰。消息人士透露,楊偉雄在未落實成立創科局前便破釜沉舟,只因當初是他主動向梁振英自薦做局長。翻查資料,楊偉雄擁有美國史丹福大學電機工程理學碩士及工商管理碩士學位,八三年回港加入岳父、已故實業家翁祐創辦的蜆殼電器工業集團,任職執行董事及集團副董事總經理。○三年獲委任為數碼港行政總裁,任內成功把數碼港轉虧為盈。據悉,轉捩點發生在○九年末,梁振英當時還未宣布角逐特首,但開始不斷邀約各界別人士飯聚,商討治港大計。當年仍是數碼港行政總裁的楊偉雄主動叩門相約,並詳述對香港資訊科技發展大計,雙方一拍即合,翌年楊偉雄即過檔有如梁振英親生仔的理工大學出任副校長一職。為提高政治能量,楊偉雄一一年接受葉劉淑儀邀請,加入新民黨擔任顧問,自此在政圈嶄露頭角。「政圈原本無乜人識佢,但佢拍住葉劉出嚟明顯分量唔同咗,佢最叻講酒經,聞吓就知係乜嘢酒,喺政圈識講酒經已贏咗一半。」一名政界人士說。楊偉雄又出任由互聯網專業協會(iProA)成立的信息共融基金會董事,原本只是掛名的義務工作,但一二年梁振英贏得特首選舉,並宣布即將成立科技及通訊局後,有傳媒踢爆該組織賬目混亂,被廉政公署批評濫用公帑及招標程序違規等多項問題,並由商業罪案調查科接手調查,但上月警方以證據不足為由結案。 岳父早已投資大陸 楊偉雄另一身份是已故實業家翁祐的女婿,翁祐以生產SMC風扇起家,改革開放初期已投資大陸地產項目,與同期回大陸發展的梁振英早有淵源。翁祐○四年逝世後,由其子翁國基接任集團主席,翌年收購光大房地產七成權益,由於坐擁大量土地,一○年被國企中國海外看中入股,變相全面收購,重組完成後翁國基轉任副主席兼非執行董事。消息人士透露,楊偉雄及其妻未有涉足家族業務,但憑着翁家與大陸的人脈關係,加上梁振英力薦,其局長任命早已通過政府的品格審查以及獲中央首肯。有傳他亦已放棄美國國籍,只要財委會通過撥款即可公布任命。 局長人選勢添變數 楊偉雄不惜放棄一切加入政府,梁振英為安置他,據悉已作後備方案。其一是改組現時由財政司司長曾俊華任主席的創新及科技督導委員會,改由楊偉雄出任主席,直接向特首梁振英匯報,但預料將受極大阻力。另一方案是成立新的委員會,繞過原有政府架構,並同時向立法會提交成立創科局議案,撥款通過後再由楊偉雄名正言順以局長身份「坐正」。但梁振英週六見傳媒時卻未有公布設立相關委員會,繼續拖得就拖。接近楊偉雄的人士透露,楊對此頗有微言,若政府本月底仍未作安排,局長人選可能再添變數。對於梁振英一意孤行,以炮打泛民方式硬銷創科局,支持議案的資訊科技界議員莫乃光坦言,政府的做法猶如火上加油,對成立創科局毫無幫助。他透露從傳媒得知政府可能成立委員會作短期緩衝。「你一個委員會就唔係完全可以代替一個局,但我相信如果佢可以做到一啲策略方向,可以令到大家明白多啲成立個局嘅需要。」 楊偉雄夫婦擁逾億資產 | ||||||

創科局難產, 我感到.....革命尚未成功, 同志還需努力.

有人可能對創科局係咩事唔係好清楚, 但其實相對來說, 就係開多個HEA局, 多謝你3千萬一年 但又冇說清楚會有何權責.請參: http://www.inmediahk.net/node/1031534

同一時間, 梁特首又話會係12月左右, 重推創科局. 但我個人覺得, 其實創科局根本係騙局, 如果到時比人強行通過, 即係又要每年負多3千萬債.(每人3蚊)而咩用都冇.........所以, 還要在12月再反抗一次.

16 Feb 2016 - [港企專門店] 了解投資創科實業(669)的機會及風險

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!創科實業(669)(公司網址)現價$27.5,現時市值約504.3億港元,主要業務為製造與經銷電動工具及地板護理器具,主要市場是美國,正受惠於當地樓市復甦。最新一期「經濟一週」作出詳細的分析報導,現在順道分享其財務報表分析摘要,可多角度了解投資此公司的機會及風險。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

16 Mar 2016 - [業績公布] 創科實業(669)近三年業績 + 財務分析數據

若想得到更多最新訊息,請Like已有超過10,800個Fans的「紅猴FACEBOOK」(按此),謝謝支持!創科實業(669)(公司網址)主要業務為製造與經銷電器及電子產品,包括電動工具及地板護理及器具。集團於昨天公佈至去年12月全年業績,近三年財務分析數據如下。

大家若有興趣對上市公司作業績財務分析DIY,並取得Microsoft Excel Templete,請參閱我的最新著作「港股A餐」,各大書局有售,或可到「超閱網」(按此)網購。

(按一下下圖可放大)

證券投資組合管理服務 (按此,再往網頁左下方)

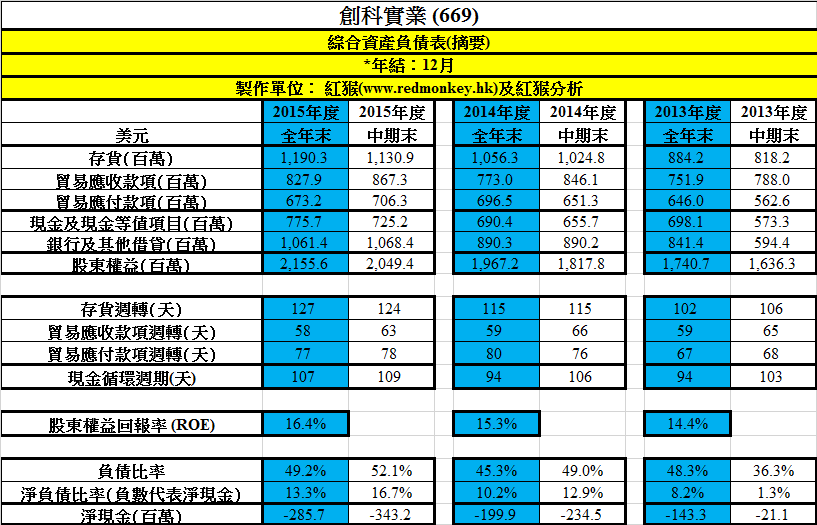

15 Mar 2017 - [業績公布] 創科實業(669)近三年業績 + 財務分析數據

現在為大家分享創科實業(669)最近三年半財務分析數據。又到3月的業績公布旺季,不懂看業績,很易錯失良機,或踩上陷阱;想看業績,但咁多頁,無從入手,怎樣看?怎夠時間看?

紅猴主講「中小型上市公司年報精讀班」(按此了解詳情,小班教學,名額有限,先報先得)已踏入第六季,分享精讀年報業績,以最新港股實例講解,套入「業績分析試算表DIY」,更容易發掘中小型公司的投資機會及迴避投資風險。

(按一下下圖可放大)

17 Aug 2017 - [業績公布] 創科實業(669)財務分析摘要分享

-------------------------------------------------------------我與Larry Hung成立的「博立資本」,會適時與不同上市公司管理層會面,並分享所得資訊,讓大家可對相關公司了解得更深入,有興趣可按此作參考。

-------------------------------------------------------------

業績公布期會較忙,所以未有足夠時間為大家作出大部份業績的文字分析分享,但也可將做好的財務分析摘要分享,大家可自行詮釋。

創科實業(669)於8月16日收市後公布至今年6月上半年業績,現在分享業績財務分析摘要。

(資料來源:公司年報) * 按下圖可放大

我與Larry Hung已成立「博立資本」,提供股票組合管理服務,有興趣可按此作進一步了解。---------------------------------------------------------------(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,並沒持有此股)

(以上純屬個人研究心得分享,並不代表本網站、筆者或其僱主之意見、立場、推薦、陳述、誘使、支持或安排,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出任何投資決定。)

[基金股]創科實業(0669)專區 (關係:0165)

1 : GS(14)@2010-08-20 00:20:52http://realforum.zkiz.com/thread.php?tid=7391&page=0#footer

新聞區

2 : GS(14)@2010-08-20 00:23:17

http://www.hkexnews.hk/listedco/ ... TN20100819624_C.pdf

3 : teawater(1794)@2010-08-20 00:49:24

669業績睇落都唔錯

但主要都係炒佢波幅$6-7

4 : 自動波人(1313)@2010-08-20 00:59:01

負債好高....

5 : GS(14)@2011-03-25 01:09:38

業績

http://www.hkexnews.hk/listedco/ ... TN20110324755_C.pdf

6 : GS(14)@2011-03-25 01:12:05

負債仍然高

7 : GS(14)@2011-07-01 22:12:59

http://www.hkexnews.hk/listedco/ ... TN20110630645_C.pdf

鍾志平退休

8 : GS(14)@2011-07-17 21:35:33

http://www.hkexnews.hk/listedco/ ... TN20110717022_C.pdf

本公司正就其地板護理業務(「地板護理業務」)考慮不同的策略性方案,其中包括可能出售地板護理業務(「潛在出售」)或維持現狀,以加強本公司的股東價值。本公司已委任財務顧問,就潛在出售提供意見,並曾與多家可能感興趣的企業進行非常初步的討論。目前本公司對潛在出售的評估仍在非常初步的階段,概無保證將進行潛在出售。

本公司的政策是不評論報章或媒體對本公司或集團業務任何部分的傳聞和揣測,其中包括財務表現和估值。投資者應僅參閱本公司公佈的財務資料,例如本公司所公佈的中期報告或年報。因此,本公司建議股東和投資者於買賣本公司股票時應謹慎行事。

9 : 鱷不群(1248)@2011-07-18 00:48:42

動機???

10 : Heidi(3062)@2011-07-18 21:31:42

賣左地板護理業務可以變淨現金公司了

11 : GS(14)@2011-07-18 22:04:18

咁就可以派特別息

12 : greatsoup38(830)@2011-07-24 15:53:50

2011-7-22 HJ

交易落實股價逾9 元

創科去年每股盈利46.23 仙,今年沒有重組支出,即使業務無增長,每股盈利應為59 仙,以近期低價8.03 元計,往績O 13.6 倍,市場普遍看好今年業績,估計O在10 倍以下。如無意外,在該低位應有相當支持。

假若以70 億元出售,估計創科股價應在9 元以上, 因而可以考慮候低收集。

參與的風險是假若創科決定維持現狀,但相信低位有支持,風險不大。但若按上述條件出售,相信可以明顯炒上,還要看是否派發特別股息而定。投資者亦要考慮再無消息,持貨者是否等候,比較上難以抉擇。如願意以中線心理持有,則可考慮。

戴兆

13 : 鱷不群(1248)@2011-07-24 18:18:39

我其實非常擔心工業股情況

14 : GS(14)@2011-07-24 18:23:28

Vtech話就算加價,都頂唔住30%的營運成本增幅,可見情況好嚴峻

15 : GS(14)@2011-08-20 16:35:15

http://www.hkexnews.hk/listedco/ ... TN20110818602_C.pdf

最新業績

董事會議決派發截至二零一一年六月三十日止六個月中期股息每股 5.00 港仙(約 0.64 美仙)(二零

一零年:3.75 港仙(約 0.48 美仙))。中期股息將派發予於二零一一年九月十六日名列本公司股東名

冊之股東。預期中期股息約於二零一一年九月二十九日派發。

....

儘管經濟環境仍然嚴峻,憑藉上半年的卓越業績,我們下半年的業務將保持強勁的動力。我們對即

將推出廣泛系列的充電式鋰離子產品及創新配件倍感興奮。產品創新、技術提升及更卓越的營運效

益帶動創科實業拓展核心業務及開拓新市場。雖然全球經濟前景不明朗,創科實業仍能不斷地錄得

自然增長,充份印證其強勁品牌與創新產品的優勢。

創科實業在核心市場建立超卓的地位,在其他目標地域市場錄得穩健的收益。我們的研發、成本改

善計劃和供應鏈效益計劃均取得成效,對本集團持續向前邁進有很大裨益。我們經驗豐富和專注的

管理團隊,使我們之業績取得令人振奮的進展。

接近破產的資產架構

16 : gundamlotte(13580)@2012-03-22 20:32:26

末期業績

http://www.hkexnews.hk/listedco/ ... TN20120322622_C.pdf

每股基本盈利(美仙) 9.39

現價計$9.66,即係成 12.23 P/E,你話貴唔貴?

我見aastocks同etnet都將佢分類為「辦公室及家居用品」/「家庭電器及用品」,咁佢現在還算是工業股嗎?

如果唔係工業股,要幾多P/E先合理呢?

有請各高手解答

17 : GS(14)@2012-03-22 22:03:05

16樓提及

末期業績

http://www.hkexnews.hk/listedco/ ... TN20120322622_C.pdf

每股基本盈利(美仙) 9.39

現價計$9.66,即係成 12.23 P/E,你話貴唔貴?

我見aastocks同etnet都將佢分類為「辦公室及家居用品」/「家庭電器及用品」,咁佢現在還算是工業股嗎?

如果唔係工業股,要幾多P/E先合理呢?

有請各高手解答

都是工業股,但有品牌,我最多給8倍,負債咁多隻野,可能仲要打折

摘要

二零一一年

百萬美元

二零一零年

百萬美元增長

營業額3,667 3,383 +8.4%

除利息、稅項、折舊及攤銷前盈利338 280 +20.5%

除利息及稅項前盈利218 167 +30.6%

本公司股東應佔溢利151 95 +58.9%

每股基本盈利(美仙) 9.39 5.93 +58.3%

每股股息(約美仙) 1.64 1.28 +28.1%

把握增長機會

創科一直致力擴展業務,改善盈利表現,創造自由現金流量及強化本身的資產負債表。我們已建立

領導地位,所擁有的全球性品牌組合、生產具成本效益以及嶄新產品不斷推出,使我們能夠擴展新

類別產品及伸延至新的地區。全球性的顯赫品牌、嶄新產品快速打入市埸及龐大經濟規模,對取得

市場領導地位及卓越增長尤其重要。我們的優良往績顯示,我們擁有穏固及可行的計劃以把握機會

獲取更大的增長潛力。

18 : GS(14)@2012-03-22 22:05:21

都是重組有功,業績實上升30%...至1.34億美元,負債極重

財務成本 4 (63,093) (74,301)

19 : GS(14)@2012-05-06 20:49:01

2012-4-30 MT

...

美國經濟去年表現參差,創科能有增長已相當不俗,對於今年目標,集團執行董事陳志聰表示,「集團今年增長目標定為高單位數,主要將透過推出新產品提升毛利來完成。」

新產品擴毛利

「新產品毛利率一般會較現時在架賣的產品高3至4個百分點,如果新產品繼續佔銷售額三分之一,我們將可不斷提升毛利率,過去4至5年我們都可以做到,相信今年都一樣可以。」陳志聰道。

「另外,產品組合都是重要元素,我們會賣更多高毛利產品,好像去年就推很多配件,今年則會推較多手提工具,這些產品毛利都較高。此外,亦會重點推 Milwaukee的產品(見另文——「大行看創科前景不俗」),因為它是專業用,毛利較普通DIY(Do It Yourself)產品亦高幾個百分點。」他表示,以往專業層面很多工序都是人手,現在改為電動,工匠工作效率大幅提升,公司在這方面銷售也有強勁增長。

除了在產品方面着手,陳志聰指,改善效率及採購都是策略之一,「好像當我們將幾個廠房整合為一個後生產效能已提升20%,而每年我們亦有5%的增長目標,這都有助改善毛利率。此外,由於原材料佔生產成本逾五成,憑規模夠大,我們可以從供應商取得更好價錢控制成本。」他有信心地指,將所有元素加起來創科將可以一步步達到在2014年將毛利率提升到34%的目標。創科去年的毛利率達32.6%,較2010年的32.2%略有改善。

至於地板護理業務,陳志聰說,公司將加強廣告投入,並以將毛利率提升回5%為目標。他透露計劃試行反應理想。

研發能力勝同業

要做到新產品佔銷售額三分之一,陳志聰指,「今年創科再會有200到300項新產品推出,而絕大部分都是針對新應用,並非取代現有產品。科研及生產基地相鄰,研發周期短是創科創新的一大優勢。廠內亦有團隊研究優化流程及完成增產目標。」

他另表示,創科今年資本開支約1億美元,以維持每年會同折舊及攤銷數目相約,符合不需額外現金流開支方針,而資金將用於產生盈利及改善毛利身上,例如促進生產力、質量控制、添置新機器。公司暫亦無計劃起新廠房。

力拓南美、拉丁市場

北美是創科最大市場,其中美國佔逾六成,主要用新產品從競爭對手中搶佔市場及拓展新應用,創科預計今年增長只有1%至2%。在拓展板圖上,陳志聰說,公司正準備憑Milwaukee等系列加大對南美及拉丁市場開發,「Milwaukee針對重型及專業用家,能應用在開礦、鑽油台、修橋及築路等基建用途多元化。」他表示,巴西及阿根廷等國都用很多工具,而且品牌認知度強,是值得進入的市場。

至於內地因為並無DIY市場,而專業用家價格敏感度高,不願意為品牌及質素給付溢價,加上分銷渠道分散,所以陳志聰坦言,創科暫時不會大力發展,但會密切注意市場動態。

目標降負債比率至35%

最後,在財務安排方面,由於市場對高負債公司的估值較低,因此創科近幾年都積極減債,以降低負債比率,「去年底槓桿比率(又稱債務股本比率(debt/equity ratio))已降到約59%,當中包括了1.5億美元可換股債券作為負債,其中4,000萬美元在1月已換股(換股價為5.2港元),若再用去年的數計算的話,槓桿比率已降到54.4%,而估計今年內餘下的1.1億美元可換股債券很可能都會換成股票,到時槓桿比率更會降到42.2%,更貼近35%的目標。」陳志聰特別指出,42.2%是用去年股本計算,若計及今年利潤,槓桿比率應會再有改善。

20 : mainfree(26769)@2012-05-07 00:44:59

being diluted for the debt convert to share

21 : GS(14)@2012-05-07 21:41:31

其實個負債率都好誤導,好多goodwill

22 : 鉛筆小生(8153)@2012-07-30 10:55:43

21樓提及

其實個負債率都好誤導,好多goodwill

地板護理賣左未?

23 : GS(14)@2012-07-30 11:30:49

未啦

24 : 鱷不群(1248)@2012-07-30 23:57:29

誰人敢買地板護理?

25 : greatsoup38(830)@2012-07-31 00:12:46

此話何解

26 : 鱷不群(1248)@2012-07-31 00:14:05

當時的市況,個個都cash is king

27 : GS(14)@2012-07-31 10:32:08

咁即是無人會買

28 : 鉛筆小生(8153)@2012-07-31 10:38:56

但美樓市復甦中, 此業務會愈來愈貴

29 : GS(14)@2012-07-31 10:39:51

希望啦...

30 : 鉛筆小生(8153)@2012-07-31 11:02:25

29樓提及

希望啦...

看HOUSING INDEX 就知, 美國樓市已見底

31 : GS(14)@2012-07-31 11:05:31

http://content.govdelivery.com/a ... une%2B2012%2529.pdf

Table 1. New Houses Sold and For Sale

[Thousands of houses. Detail may not add to total because of rounding.]

United

States

Northeast

Midwest

South West

United

States

Northeast

Midwest

South West

2011: June 304 16 46 170 72 166 6.6

July 297 23 46 165 63 165 6.7

August 292 23 48 156 65 161 6.6

September 306 20 47 173 66 160 6.3

October 314 19 51 161 83 159 6.1

November 327 16 52 186 73 155 5.7

December 339 20 58 180 81 152 5.4

2012: January 339 24 44 193 78 149 5.3

February 366 29 49 197 91 146 4.8

March (r) 352 31 42 199 80 145 4.9

April (r) 358 32 49 181 96 145 4.9

May (r) 382 40 48 198 96 143 4.5

June (p) 350 16 55 181 98 144 4.9

32 : david395(4434)@2012-08-06 22:42:02

創科折讓6%至10%配股最高籌6億

創科折讓6%至10%配股最高籌6億 根據銷售文件的資料顯示,創科實業(669)將按每股作價9.68元至10.11元配售約5961.53萬股,配股價較該股今日收市價10.76元折讓約6%至10%,預期配售所得款項總額最高約6.02億元,而瑞銀為是次配售的獨家全球協調人。

http://www.hkej.com/template/onl ... jsp?title_id=116297

33 : GS(14)@2012-08-07 09:56:39

用來做乜呢?

34 : 鉛筆小生(8153)@2012-08-07 13:13:32

33樓提及

用來做乜呢?

我都想知, 但感覺是好不是壞, 因為股價好堅

看來是貨入強者手, 所謂強股大升前都係咁

配股若即日收復失地, 結果都係向好

-----------------------------------

Home Builder Index Reports 80 Improving U.S. Housing Markets in August

http://www.worldpropertychannel. ... -rutenberg-5925.php

配股TIMING 讓人覺得又有併購

35 : GS(14)@2012-08-07 14:44:19

是啊今年股價好強

36 : 鉛筆小生(8153)@2012-08-09 23:36:43

35樓提及

是啊今年股價好強

貨堅入強者手, 這趟看15了

37 : GS(14)@2012-08-17 00:29:47

http://www.hkexnews.hk/listedco/ ... TN20120816547_C.pdf

摘 要

二零一二年二零一一年變動

百萬美元百萬美元%

營業額1,855 1,784 +4.0

除利息、稅項、折舊及攤銷前盈利188 170 +10.4

除利息及稅項前盈利127 115 +10.4

本公司股東應佔溢利96 80 +20.1

每股盈利(美仙) 5.69 5.00 +13.8

每股中期股息(約美仙) 0.87 0.64 +35.0

· 銷售額及溢利再創新高

· 溢利率持續提升

· 正自由現金流量

· 中期派息增加35.0%

· 負債比率從66.1%降至37.4%

· 嶄新產品帶動增長

中期股息

董事會議決派發截至二零一二年六月三十日止六個月中期股息每股6.75港仙(約0.87美仙)(二零一

一年:5.00港仙(約0.64美仙))。中期股息將派發予於二零一二年九月十四日名列本公司股東名冊

之股東。預期中期股息約於二零一二年九月二十八日派發。

...

展望

管理層預期上半年各業務穩健而強勁的勢頭,將會持續至下半年。

我們對即將推出市場的嶄新產品充滿憧憬,如擴展更多創新的鋰電充電式工具及嶄新的配件。此外,

憑藉我們進取的策略及卓越營運,從而提升生產營運效率,獲取更大收益,令溢利率持續上升。

電動工具方面,MILWAUKEE® M12®及M18®充電式平台,以及RYOBI® 18伏特ONE+ System®將持

續拓展,我們不斷擴大產品系列,使更多終端用戶採用該項先進的鋰離子充電技術。戶外園藝工具

方面,我們將推出更多鋰電充電式產品,以迎合市場對充電式產品的需求。

地板護理的收益已比去年下半年有所改善,我們預期一系列的創新產品及上半年的營運改進,將會

令其業績持續改善。

我們穩健而強勁的品牌,以及持續不斷推出創新產品,使我們有信心下半年的銷售額及溢利將再創

新高。

盈利增18%,至9,000萬美元,重債

38 : 鉛筆小生(8153)@2012-08-17 07:13:58

不俗

39 : GS(14)@2012-08-17 09:52:30

38樓提及

不俗

條數交到少少佢就升

40 : 鉛筆小生(8153)@2012-08-17 11:16:56

39樓提及38樓提及

不俗

條數交到少少佢就升

反而配股那天10蚊買了不少, 等15

41 : GS(14)@2012-08-17 11:17:52

如果個市就或者得,因為外國基金的好股是無性的

42 : GS(14)@2012-08-18 12:59:57

http://www.mpfinance.com/htm/Finance/20120818/News/ec_ecb1.htm

創科的高增長受惠其有效創新研發,推出領先市場的輕便鋁電池,令到手作工具改為無線、輕便化,故受到專業及普通用家歡迎,半年銷售三分一來自新產品。期內研發開支同比升19.5%至3700萬美元,佔總銷售額2%,執行董事陳志聰指出,2%至2.5%的研發開支佔比已屬合理水平。

倘現金流保持擬增派息率

行政總裁Joseph Galli表示,上半年公司產品的市場佔有率提升10個百分點,又認為現時歐洲經濟雖然疲弱,但美國市場相對穩定,預計下半年仍能靠新產品帶動銷售,相信可保持中至高單位數銷售增長,毛利率亦可繼續改善。集團中期每股盈利5.69美仙,並派中期息0.87美仙(約6.75港仙),派息比率按年升4個百分點至16%,陳志聰指,若下半年能保持強勁營運現金流,董事局將考慮進一步提高派息率。

43 : 鉛筆小生(8153)@2012-08-18 13:39:52

41樓提及

如果個市就或者得,因為外國基金的好股是無性的

當然啦, 別忘記, 股票是外國人發明的

炒股, 佢地有一手

44 : greatsoup38(830)@2012-08-18 13:46:07

43樓提及41樓提及

如果個市就或者得,因為外國基金的好股是無性的

當然啦, 別忘記, 股票是外國人發明的

炒股, 佢地有一手

都是圍晒D貨種金

45 : 鉛筆小生(8153)@2012-08-18 13:58:43

44樓提及43樓提及41樓提及

如果個市就或者得,因為外國基金的好股是無性的

當然啦, 別忘記, 股票是外國人發明的

炒股, 佢地有一手

都是圍晒D貨種金

QQ 好例子

46 : 鉛筆小生(8153)@2012-08-29 10:20:45

CS 帶動669

47 : greatsoup38(830)@2012-08-29 10:25:20

46樓提及

CS 帶動669

CS?

48 : 鉛筆小生(8153)@2012-08-29 10:55:57

47樓提及46樓提及

CS 帶動669

CS?

case shiller

49 : greatsoup38(830)@2012-08-29 10:59:25

http://www.standardandpoors.com/ ... -8&blobnocache=true

幾好幾好

50 : 鉛筆小生(8153)@2012-08-30 11:40:37

49樓提及

http://www.standardandpoors.com/servlet/BlobServer?blobheadername3=MDT-Type&blobcol=urldocumentfile&blobtable=SPComSecureDocument&blobheadervalue2=inline%3B+filename%3Ddownload.pdf&blobheadername2=Content-Disposition&blobheadervalue1=application%2Fpdf&blobkey=id&blobheadername1=content-type&blobwhere=1245339137830&blobheadervalue3=abinary%3B+charset%3DUTF-8&blobnocache=true

幾好幾好

先止賺個本, 留利, 配股那天入的

51 : provleng(11142)@2012-08-30 19:51:49

50樓提及49樓提及

http://www.standardandpoors.com/servlet/BlobServer?blobheadername3=MDT-Type&blobcol=urldocumentfile&blobtable=SPComSecureDocument&blobheadervalue2=inline%3B+filename%3Ddownload.pdf&blobheadername2=Content-Disposition&blobheadervalue1=application%2Fpdf&blobkey=id&blobheadername1=content-type&blobwhere=1245339137830&blobheadervalue3=abinary%3B+charset%3DUTF-8&blobnocache=true

幾好幾好

先止賺個本, 留利, 配股那天入的

恭喜.恭喜![emot]s01,我諗佢在美國個牌子係幾得,如果唔係一早就俾大陸的平價貨打低,雖然佢的科研咁多年都keep住,佢的定位和牌子才是護城河.

52 : provleng(11142)@2012-08-30 19:53:05

50樓提及49樓提及

http://www.standardandpoors.com/servlet/BlobServer?blobheadername3=MDT-Type&blobcol=urldocumentfile&blobtable=SPComSecureDocument&blobheadervalue2=inline%3B+filename%3Ddownload.pdf&blobheadername2=Content-Disposition&blobheadervalue1=application%2Fpdf&blobkey=id&blobheadername1=content-type&blobwhere=1245339137830&blobheadervalue3=abinary%3B+charset%3DUTF-8&blobnocache=true

幾好幾好

先止賺個本, 留利, 配股那天入的

恭喜.恭喜!

,我諗佢在美國個牌子係幾得,如果唔係一早就俾大陸的平價貨打低,雖然佢的科研咁多年都keep住,佢的定位和牌子才是護城河.

,我諗佢在美國個牌子係幾得,如果唔係一早就俾大陸的平價貨打低,雖然佢的科研咁多年都keep住,佢的定位和牌子才是護城河.53 : fin_freedom(6594)@2012-09-21 00:04:12

剛配完股,又有qe3藉口,仲可以炒上嗎?

54 : gundamlotte(13580)@2012-09-21 00:47:57

53樓提及

剛配完股,又有qe3藉口,仲可以炒上嗎?

我睇唔出有乜利好因素會炒,現在都有好多股比它平的,已經炒高了

55 : 鉛筆小生(8153)@2012-09-21 05:16:51

54樓提及53樓提及

剛配完股,又有qe3藉口,仲可以炒上嗎?

我睇唔出有乜利好因素會炒,現在都有好多股比它平的,已經炒高了

呢隻炒美國樓市

56 : fin_freedom(6594)@2012-09-21 10:14:26

55樓提及54樓提及53樓提及

剛配完股,又有qe3藉口,仲可以炒上嗎?

我睇唔出有乜利好因素會炒,現在都有好多股比它平的,已經炒高了

呢隻炒美國樓市

係呀,我都係睇中美國樓好轉,唸住買呢隻玩下,所以問下大家點睇

57 : GS(14)@2012-09-22 09:37:19

56樓提及55樓提及54樓提及53樓提及

剛配完股,又有qe3藉口,仲可以炒上嗎?

我睇唔出有乜利好因素會炒,現在都有好多股比它平的,已經炒高了

呢隻炒美國樓市

係呀,我都係睇中美國樓好轉,唸住買呢隻玩下,所以問下大家點睇

升左好多啦

58 : 鉛筆小生(8153)@2012-09-22 10:51:54

57樓提及56樓提及55樓提及54樓提及53樓提及

剛配完股,又有qe3藉口,仲可以炒上嗎?

我睇唔出有乜利好因素會炒,現在都有好多股比它平的,已經炒高了

呢隻炒美國樓市

係呀,我都係睇中美國樓好轉,唸住買呢隻玩下,所以問下大家點睇

升左好多啦

其實我睇有20蚊

59 : GS(14)@2012-09-22 11:50:21

會唔會誇d

60 : 鉛筆小生(8153)@2012-09-22 12:11:50

59樓提及

會唔會誇d

你不懂外資種金方程式

61 : GS(14)@2012-09-22 12:18:09

60樓提及59樓提及

會唔會誇d

你不懂外資種金方程式

我識,但是我唔跟

62 : 鉛筆小生(8153)@2012-09-22 12:27:06

61樓提及60樓提及59樓提及

會唔會誇d

你不懂外資種金方程式

我識,但是我唔跟

上次配股應該跟

只不過我要把資金全線進軍本地地產, 沒法子留下他

63 : GS(14)@2012-09-22 12:29:15

咁現在幾好

64 : 鉛筆小生(8153)@2012-09-22 12:31:27

63樓提及

咁現在幾好

可惜子彈有限, 明知個勢轉向本地地產

我預計去到12月, 應該大落後個D 會比現價升一倍

65 : GS(14)@2012-09-22 12:37:45

64樓提及63樓提及

咁現在幾好

可惜子彈有限, 明知個勢轉向本地地產

我預計去到12月, 應該大落後個D 會比現價升一倍

咁樂觀呀你

66 : 鉛筆小生(8153)@2012-09-22 12:47:43

65樓提及64樓提及63樓提及

咁現在幾好

可惜子彈有限, 明知個勢轉向本地地產

我預計去到12月, 應該大落後個D 會比現價升一倍

咁樂觀呀你

大落後個D, 無難道

因為到人人REALIZE 到歐美無限QE既影響時, 就已經MORE THAN THAT

67 : GS(14)@2012-09-22 12:48:28

希望啦,我超過100%都是貨,我未來又拿到筆錢

68 : 鉛筆小生(8153)@2012-09-22 12:49:02

我仲想講, 德國明年大選

否則, 歐洲今次邊有本事放水

69 : GS(14)@2012-09-22 12:49:41

68樓提及

我仲想講, 德國明年大選

否則, 歐洲今次邊有本事放水

遲早到中國

70 : 鉛筆小生(8153)@2012-09-22 12:50:19

69樓提及68樓提及

我仲想講, 德國明年大選

否則, 歐洲今次邊有本事放水

遲早到中國

接左任就會

iMoney 今期POINT 左出來

71 : ng caddy(36072)@2013-03-05 13:02:54

受惠美國樓市,那研究美國樓市可以升多久?

72 : greatsoup38(830)@2013-03-05 22:38:25

71樓提及

受惠美國樓市,那研究美國樓市可以升多久?

其實仲低過金融海嘯

73 : simonwor(34306)@2013-03-23 14:36:13

http://hkm.appledaily.com/detail ... aily&issue=20130323

創科盼銷售五年倍增

■創科行政總裁Joseph Galli表示,希望今年銷售增長達高單位數字。 黃偉傑攝

【本報訊】創科實業(669)憑藉創新產品令去年業績創歷史新高,行政總裁Joseph Galli定下目標,爭取未來5年將銷售收入增長一倍,新產品仍將佔2013年度收入的三分之一,希望今年銷售增長達高單位數字;然而要盈利增幅保持去年的32.2%增長則有難度,但相信能超越同業表現。

受惠美經濟復蘇

今年美國經濟保持增長,美國樓市亦在改善,他認為均對集團業務有利。今年集團會推出較輕型的電動產品、能吸收鑽牆時產生灰塵的電鑽產品等。

去年集團純利升32.2%至2.01億美元,執行董事陳志聰指出,除了來自5.1%銷售收入增長外,去年一筆可換股債券全部換股,亦令利息支出大減;加上重整地板護理業務,撤出盈利能力不高的原件生產業務(OEM),令地板護理業務經營利潤率(EBIT)由前年下半年的1.4%提高至4%。

74 : greatsoup38(830)@2013-03-24 18:08:08

669

盈利增40%,至1.88億,重債

75 : greatsoup38(830)@2013-05-24 18:37:16

http://www.etnet.com.hk/www/tc/n ... =2&category=company 《經濟通通訊社24日專訊》創科實業(00669)首席財務官陳志聰於股東會後表示,

集團會繼續以新產品來增加市場佔有率,他表示,去年共推出近300件新產品,其中部分為全

新產品,部分是新產品系列,相關產品佔營業額三分一,而新產品毛利亦較正在銷售貨品高

3﹒5%,故集團仍會不斷推出新產品以增加市佔率及提升盈利。

集團亦繼續拓展不同市場,雖然北美仍成為集團最大市場,但仍會於南美地區及中國發展。

行政總裁Joseph Galli Jr承認,集團於中國市佔屬於低水平,但繼續會尋

找新合作夥伴作分銷商。他無透露現時於中國的合作夥伴數目。他透露,集團首季銷情良好,相

信上半年表現理想,惟沒進一步披露數據。他期望,集團於2015年前,在澳洲成為規模最大

的小型機器設備生產商,現時在澳洲不斷搶佔市佔率。他又說,集團一直物色併購對象,目前有

強勁的現金流,為併購提供彈藥。(dl)

76 : 鉛筆小生(8153)@2013-05-24 19:10:18

49樓提及

http://www.standardandpoors.com/servlet/BlobServer?blobheadername3=MDT-Type&blobcol=urldocumentfile&blobtable=SPComSecureDocument&blobheadervalue2=inline%3B+filename%3Ddownload.pdf&blobheadername2=Content-Disposition&blobheadervalue1=application%2Fpdf&blobkey=id&blobheadername1=content-type&blobwhere=1245339137830&blobheadervalue3=abinary%3B+charset%3DUTF-8&blobnocache=true

幾好幾好

仲有冇看?

77 : GS(14)@2013-05-24 19:13:51

呢d野你登記個戶口都有啦

78 : 鉛筆小生(8153)@2013-05-24 19:51:56

77樓提及

呢d野你登記個戶口都有啦

I MEAN 你仲有冇看CS數據

79 : VA(33206)@2013-06-02 20:26:25

有冇RF巴打有麥格里四月份Rep,睇$25。

80 : greatsoup38(830)@2013-06-02 20:50:20

點解咁牛?貼d野出來啦

81 : VA(33206)@2013-06-02 21:03:15

《經濟通通訊社11日專訊》麥格理發表研究報告指,上調創科實業(00669)目標價

47%至25元,並將其投資評級由「中性」上調至「優於大市」。

該行指,市場看好美國房地產市場復甦對創科的潛在增長,但同時,麥格理認為,公司拓展

新市場,如拉丁美洲、歐洲東部及亞洲,亦是另一個潛在增長動力。

不過,該行分別下調2013財年及2014財年每股盈利預測13%及9%,以反映公司

投資新分銷辦公室及銷售團隊。(wi)

*編者按:本文只供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之

申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定

,如因相關建議招致損失,概與《經濟通通訊社》、編者及作者無涉。

http://www.etnet.com.hk/www/tc/s ... n=research&code=669

82 : ILG(34754)@2013-06-02 21:14:57

ai......

09年大手係$2買入, 之後分段係$4, $6, $8沽晒, 而家每次睇佢股價都揼一次春袋

83 : qt(2571)@2013-06-02 22:51:20

10.8走左, 依家20啦

84 : greatsoup38(830)@2013-07-20 18:23:34

2013-07-15 MT

【專訪】創科 力拓高毛利專業工具市場

....

三招保增長目標

2012年創科定下了高單位數為增長目標,最終表現可算勉強符合預期,至於今年創科集團執行董事陳志聰就表示,仍會以高單位數增長為目標,而且上半年業務基本按軌道運行,毛利率亦預期將持續改善。

「我們在增加銷售及擴毛利上,主要由三方面貢獻,一、推出新產品;公司每年都希望有三分一的銷售額是來自新產品,這個目標過去幾年都做到,今年相信應可達到,而新產品的毛利一般高3%至5%,有助增加毛利。二、着力於產品的種類擴展;我們會研發各種不同的工具配件及手提工具好像鎚等,而且每樣新產品都會是有新功能及可以幫助更節省時間,例如,以往做一個工序需要帶幾件工具,我們就會研究如何將幾個工具的功能結合並生產成一個新工具。另外,配件及手動工具的毛利亦較現有產品高,手提工具的退貨率也很低。」

「第三、會繼續加強成本控制;去年人民幣及工廠成本上升,物料價格也波動,但採購過程優化、重組生產綫及改善物料流程等,都有助節省成本。此外,我們每年都會要求廠房提升5%效能,例如透過加強自動化生產或將低技術工序外判。外判生產後,公司只需負責品質監控,以便騰出產能去生產更高技術及毛利的產品。」

美國市場料續增長

在地區方面,北美洲2012年同比錄得6%的增長,陳志聰指,主要靠搶佔對手市場及新產品策略奏效。此外,他強調在整體計劃時宏觀因素佔比不會太重,「不考慮太多宏觀因素影響有兩原因,一、即使宏觀經濟最終不如理想,也不會造成太大影響。二、開支上亦不會因為預期宏觀情況可能會好而過於進取。」

至於被問到今年美國的銷售情況,陳志聰迂迴的回應指,「公司其中一個最大客戶Home Depot,去年佔營業額37%,頭兩季的表現非常出色,他們預期下半年都會幾好。創科是Home Depot策略性供應商之一,可預期我們的定單會較去年好。而Home Depot亦向他們的投資者提過RYOBI的產品有助改善營業額及毛利,可顯示Home Depot的增長可反映在我們的銷售上。」Home Depot是美國大型家庭用品零售商,而且亦是創科RYOBI、RIDGID及MILWAUKEE銷往大型零售中心的獨家零售商。

力拓高毛利專業市場

陳志聰特別提出,「專業用工具品牌MILWAUKEE在美國有70%至75%生意是直接與專業工具交易商及分銷商做,而非經由Home Depot銷售。即是銷售的渠道其實可分為家庭中心和專業工具交易商及分銷商兩大類。在過去兩年MILWAUKEE每年都有超過20%增長,今年因為基數大了,所以預期會有高雙位數增長,但仍有機會保持20%增長,主要原因是新產品及產品種類擴展,現時種類擴展集中在MILWAUKEE品牌。拓展MILWAUKEE工業及專業市場符合針對高毛利產品策略,因為這方面銷售一般會較大眾用的消費者工具高。」

「在電動工具中,分為工業及專業和消費者DIY(Do-It-Yourself)兩類,暫時消費者DIY佔銷售額約55%至60%,因為這部分已做了多年基數較大,工業及專業類銷售佔40%至45%。現時我們主要集中在工業及專業類,因為毛利高幾個百分點,而且相信增長會較消費者DIY類快。希望在3至5年內,可以將兩面的銷售額各佔一半,甚至是工業及專業類稍高。如果能夠做到,毛利前景已很大不同。」陳志聰指,將透過推創新及提升效率的產品達到目標。創科在每個市場都聘有工程師了解用家需要,並會聯同在內地創新中心的工程師共同研發新產品,令產品的成功率很高。

理想負債水平為30%至35%

財務狀況方面,近幾年創科着力降低槓桿,令淨負債佔股權比率下調至2012年的25.8%,遠較2010年的72.9%及2011年的59.3%改善。陳志聰表示,30%至35%為目前合適水平,但利息高的債券若條件許可仍會提早償還。

另外,創科去年現金流持續改善,其中一個主因是存貨日有改善,但他指,由於公司仍在增長,所以不會過於執着再下調存貨日,未來應會在65至70日。而現時目標為可將淨利100%轉化為自由現金流。

最後,在資本開支上,今年及往後幾年都預期會維持在1.1億至1.2億美元,主要用於改善效能、自動化及質量控制。而研發開支維持在營業額的2%至2.5%,雖然百分比無提高,但由於銷售額有增長,實質開支有上升。

85 : GS(14)@2013-08-24 12:34:42

669

盈利增2成,至1.11億,重債

86 : qt(2571)@2013-09-03 21:23:25

中期報告

87 : kennyice(39871)@2013-09-26 19:26:14

貼近歷史高位. 唔知有無機呢?

88 : greatsoup38(830)@2013-09-26 23:07:02

咁咪去囉

89 : 甘正光(40421)@2013-10-24 01:17:59

一直高位横行,最近都不炒美国复苏。

90 : 甘正光(40421)@2013-11-18 23:40:38

美股home depot又接近52高了

91 : GS(14)@2013-11-18 23:43:58

甘正光在90樓提及

美股home depot又接近52高了

https://www.google.com.hk/financ ... e=UTF-8&sa=N&tab=we

92 : greatsoup38(830)@2013-11-30 19:01:07

2013-11-27 HJ

...

受惠Home Depot績佳

以上半年業績看,創科營業額上升10.1%,其中電動工具銷售升7.8%,地板護理及器具增長16.8%。營業額增10.1%並不吸引,而盈利增長22%,至1.18 億元(美元.下同),則較理想,這是繼上年度增長32%後的持續增長,毛利率及純利率亦持續上升。每股盈利只升13%,是可換股債券換股所攤薄,每股中期息1.29美仙,增長48.1%。

創科曾出現困難期,2008 年作出重組,當年盈利只有2033 萬元, 2009 年增至6527 萬元,2010 年再增至9642 萬元,2011年為1.52 億元,2012 年更達2 億元。創科的復蘇,是策略成功以及市場轉好所致,創科是本港工業股的翹楚,主要產品為電動工具及配件(用於興建及修理房屋)、戶外園藝工具如剪草機等,還有地板護理產品如吸塵機等。電動工具包括充電式,包括鋰離子電動工具,產品持續創新。

創科的產品分專業工具及消費者工具,專業者用於興建房屋,消費者用於家居修理等。地板護理已放棄低毛利的OEM 業務,致力於品牌產品。其生產設施位於中國,市場以歐美為主,已逐漸發展至其他地區,其目標是拓展至乏人問津的地域市場。北美佔營業額72.9%,歐洲佔19.9%,其他地區佔7.2%,最大客戶為美國HomeDepot,佔營業額37.9%,首五名客戶佔52.8%。

上半年電動工具類銷售增長7.9%,佔營業額74.4%,地板護理及器具增長17% , 佔營業額25.6%。毛利增長11.6%,毛利率由33.5%升至34%。銷售、推廣及保養費用增加9%,行政費用增加11%,研發費用增加29%,財務成本減少25.6%,是組成盈利增長22%的各樣因素,主要是毛利率提升及財務成本的影響,而相關費用支出只增11.3%,仍稍低於毛利的增幅。

創科毛利率的上升較為輕微,但仍有改善,是因為原材料價跌而勞工成本上升,所受惠的只是生產不斷自動化,生產競爭得以提升,但由2011 年的32.5%提升至34%,也是創科的努力。

創科管理良好,6 月底的存貨周轉日為74天,僅較上年同期多1天,應收賬款周轉日由64 日增至71 日,據報是因為5、6 月銷售強勁所致,管理層認為滿意,期內營運資金佔銷售額比率由18.9%降至18.4%。6 月底淨借貸權益比率由37.4%降至26.2%。借貸比率明顯改善,是可換股債券去年換股的效果,這是近數年創科集資的途徑之一,現時債券已換股,財務支出減少,亦因此而攤薄每股盈利,而強勁的增長,仍使每股盈利錄得雙位數字增長。

美國的新屋動工處於理想水平,專業工具銷量樂觀,這是增長的主要因素,目前仍然維持,近期美國的風災,未來數月將會重建,市場需求預期仍在增長,而地板護理產品年來增長較佳,亦增樂觀成分。必須注意的是,近期美國的感恩節銷售及聖誕節銷貨,應與創科無關,原因是近期節日銷售集中於禮物互送,而電動工具等並非禮物類。若節日銷售平平,亦不等於創科產品滯銷,只要新屋動工數字良好,則創科的增長將可持續。

持續創新增長強勁

創科產品持續創新,是其潛力,亦是增長的主因,通常新生產品的毛利將會較高,而財務狀況改善,融資成本下跌,可帶動業績上升。

創科現價19.86 港元,往績P╱E22.4 倍,息率0.9%,數字並無吸引力,而預期現年P╱E 可降至18 倍,息率可升至1.5%。明年的展望仍佳,特別是財政改善後,可以派發較高股息。創科於港股中並無比較對象,可以比較的是德昌(179),而創科增長優於德昌,兩者走勢有別,是業績期不同的影響。

創科下一次業績期是明年3 月,故短期表現可能只是一般,而中線展望則較佳,逢反覆吸納是投資策略。候至明年業績前後,相信有較佳表現,而業績公布後,又可印證對明年的預測,因而短線可能處於悶局,短炒成效不大,中線應有不俗收穫。

戴兆

93 : VA(33206)@2014-01-31 13:45:30

【on.cc東網專訊】 豐盛金融資產管理董事黃國英稱,創科實業(00669)多年來毛利穩步上升。隨著經濟復甦,其產品於美國市場佔有率將愈來愈大,或可誘發價值重估,建議投資者可長期持有。

他亦建議投資者冷敲英達公路再生科技(06888),現時該公司收入以出售相關護養設備及技術予合營公司為主,待日後合營公司能成功向政府搶佔更多項目,則可轉型以項目為基礎,取代舊有經營模式。

最後, 騰訊(00700)繼續是其「愛股」,他預期,未來內地互聯網範疇將是騰訊及阿里巴巴集團兩分天下,騰訊市值有望可倍增,馬年目標價料達600元。

94 : 鉛筆小生(8153)@2014-02-01 08:50:35

美國復酥股,

669 869 1316 1999 8146

95 : iniesta(1400)@2014-02-01 13:03:57

佢地唔夠black and decker 黎

96 : greatsoup38(830)@2014-02-01 14:52:02

iniesta在95樓提及

佢地唔夠black and decker 黎

唔明

97 : 鉛筆小生(8153)@2014-02-01 18:33:44

greatsoup38在96樓提及iniesta在95樓提及

佢地唔夠black and decker 黎

唔明

講669 product 唔夠來

98 : VA(33206)@2014-02-01 18:36:36

http://file.irasia.com/listco/hk/techtronic/press/p140110.pdf

99 : VA(33206)@2014-02-01 18:48:52

21/11/2013 09:53

[I-bank focus]JP Morgan raises Techtronic (00669) to HK$32

[ET Net News Agency, 21 November 2013] JP Morgan raised its target price for Techtronic

Industries (TTI)(00669) to HK$32 from HK$28, and maintained its "overweight" rating.

The research house highlighted the strong Home Depot results should be a boost for TTI.

It believes TTI had been dragged down by growth concerns about the SWK (Stanley Black &

Decker, TTI's competitor) figures released mid-October.

In addition, the rise in the level of the euro (about 3% H/H and 5% Y/Y) combined with

the prospects of better sales growth for 2014 should help lift TTI's earnings for 2013 and

2014. Furthermore, JP Morgan sees better floor care sales in 2H on the back of new models

launched in 1H. (KL)

https://www.etnet.com.hk/www/eng ... newsid=ETE231121134

100 : iniesta(1400)@2014-02-01 18:56:30

鉛筆小生在97樓提及greatsoup38在96樓提及iniesta在95樓提及

佢地唔夠black and decker 黎

唔明

講669 product 唔夠來

其實我少睇fa, 都係佢地最大對手stanley black and decker香港個director同我講... 電鑽既market share, techtronic唔夠黎

101 : VA(33206)@2014-02-01 18:59:25

We argue that TTI is growing faster than SWK and has been taking the

latter’s market share. We believe that this trend will continue in 2Q12,

thus, TTI’s valuation discount to SWK should narrow eventually.

http://www.kimeng.com.hk/upload/ ... nic_20120507_CU.pdf

但我見過幾份野都咁講

再找下

102 : VA(33206)@2014-02-01 19:02:30

Techtronic Industries Co. (669), maker of Ryobi power tools and Hoover vacuum cleaners, expects sales to double in five years aided by a rebound in the U.S. economy and the introduction of new products.

“We can double the company’s size over the next five years easily,” Chief executive officer Joseph Galli Jr. said in an interview today. The Hong Kong-based company whose brands also included Milwaukee power tools, plans to roll out 350 new products globally this year, hoping to tap an economic recovery in the U.S.

New residential construction in the U.S. continued to rise in February and permits for future construction climbed to the highest level in almost five years, signaling a rebound in the world’s largest economy. The company gets more than 70 percent of revenue from North America.

Techtronic yesterday reported a 32 percent jump in profit for the year ended in December. Net income rose to $201 million from $152 million a year ago. Sales increased 5 percent to $3.85 billion.

The company, whose competitors including Stanley Black & Decker Inc. (SWK) and Japan’s Makita Corp. (6586), plans to expand into new markets such as Eastern Europe and the Middle East.

It expects sales to grow at a “strong single-digit” pace this year, while sales of its Milwaukee power equipment will deliver “strong double-digit” growth, Galli said.

Techtronic rose 4.1 percent to close at HK$18.42, while the benchmark Hang Seng Index lost 0.5 percent. The stock has climbed 91 percent in the last 12 months, outperforming the Hang Seng Index’s 5.8 percent gain.

http://www.bloomberg.com/news/20 ... les-in-5-years.html

103 : VA(33206)@2014-02-01 19:05:51

TTI saw 10% top line growth. The strength came from the power tools and the

floor care businesses. Driven by TTI's proprietary FUEL technology, Power

Tools saw 8% growth, which was strong vs key competitors Makita and SWK.

TTI’s market share increases in North America are well known. However, a

bright spot in the result was Europe, where TTI grew by 9% vs peers at c.2-

3%. It clearly shows the opportunity for TTI to replicate its success in the US

by taking share in Europe. This is particularly important as the European

power tool market starts to see some signs of US style strength – a comment

we are hearing from TTI’s competitors.

http://www.legu168.com/pcontent?wj=G0005GD08220MH.PDF

104 : greatsoup38(830)@2014-04-23 18:34:02

669

盈利增27%,至2.45億,重債

105 : greatsoup38(830)@2014-08-21 11:54:14

0669

盈利增17%,至1.28億,重債

106 : GS(14)@2015-06-10 01:59:39

中期票據

107 : GS(14)@2015-08-22 02:05:13

盈利增2成,至1.5億,重債

108 : 甘正光(40421)@2015-08-23 22:48:02

依只野要留意,大市调整都仲可以前排做52周新高。

人仔贬值受惠股加上美国复苏,如果同大市回落的话,就是入市良机。

109 : greatsoup38(830)@2015-08-24 10:38:10

兩邊食晒,但估值真是超貴

110 : 甘正光(40421)@2015-08-24 13:55:54

greatsoup38在109樓提及

兩邊食晒,但估值真是超貴

所以真系出不落手,股息率又低

111 : greatsoup38(830)@2015-08-24 13:59:39

買唔落手

112 : GS(14)@2016-03-15 17:53:07

盈利增21%,至3.4億,重債

113 : GS(14)@2016-08-18 15:06:54

盈利增13%,至1.7億,債一般

114 : GS(14)@2017-03-20 02:13:52

盈利增15%,至3.9億,輕債

115 : GS(14)@2017-09-11 16:05:18

盈利增17%,至1.99億,輕債

116 : GS(14)@2018-03-14 16:29:37

盈利增15%,至4.55億,輕債

117 : GS(14)@2018-05-21 06:33:06

Webb 曰:

http://www.hkexnews.hk/listedco/ ... TN20180518439_C.pdf

In a rare victory, outside shareholders overcome managements support for their own mandate. Although the basic issue mandate was restricted to 5% for cash placings at a 5% discount, the opposition was likely due to the seeking of an extension of the mandate to cover repurchased shares, giving management the ability to allot up to 15% in total. Outsiders also almost unseated INED Christopher Langley, who was re-elected by 53%:47%. Hes been an INED for 17 years and clearly doesnt have a mandate from independent shareholders.

在一場非常罕有的勝利,街外股東超越了管理層的支持,取得他們的授權。雖然基本一般授權是受限於在5%折讓以內發行5%股份以換取現金,但他們的反面更像是取得授權以外以處理回購股份,以給予管理層配發最多15%的股份。街外人同時幾乎否決決了非執董Christopher Langley的委任,比率為53%:47%。他已經擔任非執董17年,但很顯然並無獲獨立股東授權。

118 : GS(14)@2018-08-19 10:11:53

盈利增2成,至2.38億,輕債

119 : GS(14)@2019-03-07 03:09:39

盈利增15%,至5.2億,輕債

120 : GS(14)@2019-05-26 08:42:07

董事會欣然宣佈於二零一九年五月二十四日,本公司更新計劃,據此,其可依據美

國證券法 S 規例在美國境外發行面值總額最多為 500,000,000 美元(或以其他貨幣

計算的等值金額)的分系列或分批的票據。

由於本公司未必會根據計劃提取,而提取(如有)的時間亦不確定,須取決於市場

狀況及本公司的資金需要而定,且每次提取的條款或會於計劃載列的範圍內有所不

同,故股東及有意投資者於買賣本公司證券時務請審慎行事。

【打工正能量】 小本集資搞創科 基本四招你要知

1 : GS(14)@2016-03-01 18:58:25你輕常自怨自艾不是富二代,那就要寫一個天下無敵的計劃書說服投資者。(互聯網圖片)

還記得上周財政預算案成立了一個廿億創科創投基金嗎?基金加碼,好明顯是鼓勵大家創業。假如你自問有一個驚天地泣鬼神的概念,想投資搞下科技生意,除了有冒險精神和傾家蕩產的準備之外,還要懂得找人投資。畢竟政府的配對基金又好,天使基金又好,都不會不問情由白白給錢你花。單靠吹噓氹人「科水」的稱作騙案,不是生意,真正搞生意集資,一定會有一份周詳的business plan,而由一個主意到找投資者,亦會經過一些步驟,讀商科的一定識。美國一家賣新穎滑板公司Slyde Handboards的創辦人Angela Watts簡單分享四個集資貼士,教你學學她,取終找到「大水喉」。1.切忌抄襲我知道很多人都喜歡上網看人家的計劃書,參考沒有問題,但這盤生意是你自己的,所以切勿左抄右抄,拼貼一個連你自己都說不明白的計劃書。首先做好研究,然後找個顧問級的人和他裏裏外外審視一次成個計劃書的細節,投資者會問的問題你要懂得答。2.找跳板大家可能聽過一大堆甚麼「孵化器」的名詞,其實香港都有,例如科學院、創新中心提供的一些服務之類,它們會為合資格申請者提供租金優惠和專業支援等,至於這些年來成功培育過多少公司,真是天曉得,不過目標是降低經營成本,出發點總是美麗的。假使你想弄個初創企業,只要不是幫倒忙,有人幫總好過無人幫,不妨考慮一下。3.地獄式推銷倘若你已經很清楚知道自已的生意所向披靡,下一步就是要找人揼錢,不停推銷推銷再推銷。有多少商界商業活動就去多少,尤其是那些天使基金聚會,推銷過隨時都碰到潛在的投資者,把推銷養成習慣,就會慢慢會有自信心。4.投資機會隨時有你準備好,投資的機會......始終屬於你的,所以俗語有云,準備得太多(over prepared)永遠好過準備不足(under prepared)。Angela自己舉了一個例子,說某天弟弟在機上正剪輯公司一條放上youtube的短片,他身側有人好奇地問,他們是否在集資階段,弟弟即時答是,這位乘客原來是天使基金投資者,並着他們把計劃書和預算等寄給他,最後亦成為公司的投資者之一。投資者是經常找投資項目,只要你準備充足,機會就在門前。資料來源:Inc.記者:陳以恒

來源: http://hk.apple.nextmedia.com/su ... t/20160301/19510816

Next Page