- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

劉傑克:創始人創立之時也會有離開之日

http://www.bnet.com.cn/2012/0307/2082306.shtml劉傑克老師認為,一般企業的創始人都具備的基本素質主要可以分為幾個方面:專業素質,道德素質,能力素質和心理素質。企業的創始人必定是在自身所學領域有所擅長,有深入研究的人,有一技之長,才可以發現別人未曾發現或未能解決的問題,這是他們成功創業的基礎。

企業的創始人一般都具有良好的道德素質,誠信是其創業之本,因為創業者們深知他們的道德品質決定著自身企業的市場聲譽和未來的發展空間。以良好的自身口碑才能帶來良好的企業口碑,使企業可以成功創立,逐漸步入正軌,漸入佳境。失信於人必定會讓企業失長久之利。

企業的創始人都具備過人的判斷能力和商業能力,有敏銳的市場眼光和市場洞察力,以及一定的商業能力。敏銳的洞察力是指一般創業者都會有獨樹一幟的預見能力,能使創業者能有效地預測和把握方向。準確把握了市場的動向和市場的機遇點,才能適時的發現良機,成功將企業推出市場。

創業是一個長期的過程,創業成功更是需要天時,地利,人和各方面的因素全部具備的綜合體,缺一不可,所以企業的創始人一般都擁有一個良好的健康心態 來面對挑戰。他們自信,勇敢,富有冒險精神,堅韌而專注,才會最終歷盡艱辛成功創業。是這些強大的心態一直支持著創業者們發揮無限的力量,堅持到底,最終 把夢想變為現實的。對自己有信心,對未來有信心,是創業者們不斷向前的動力,而在風險和機會並存的創業界,時刻擁有對市場決斷的勇氣和敢於為先的冒險精神 才能讓他們可以走在市場的前頭。對事業全身心的投入,堅持不懈的努力是創業成功的基石。創業的過程必定會有坎坷,有直面失敗的勇氣,面對壓力可以臨危不 亂,處變不驚,才能最終戰勝一切困難,也為自己帶來豐厚的利益回報。此外,創始人自身或多或少都有一些能夠吸引別人的人格魅力,在他們身上可以感覺到一些 能夠讓人追隨的力量。

具備「理想的」企業家素質的企業創始人是不存在的。成功的企業創始人也一定是有所長,也有所短的。根據其優勢和風格的不同,劉傑克老師認為,創始人大致可以分為以下幾種:

交際型:充分利用自己的人際關係,為自己創業提供資金和經驗的幫助,建立了廣闊的社交圈。面對商業圈,面對媒體和大眾都可以遊刃有餘。這樣的創始人會讓企業在一個良好的商業氛圍中生存和成長。

沉默寡言型:一般為技術型的創始人,靠自己的技術打天下,不善言辭,魄力不足。一般技術型的創始人大都缺乏良好的商業管理和運作能力,在創業初期憑藉技術上的優勢和領先為企業尋找到了一片藍海,但在企業發展壯大時期,在面對重大商業決策之時往往顯得領導魄力不足。

個人魅力型:個人風格強烈而突出,有強大的自信心,靠自己的人格魅力變身為企業的代言人,充分代表了企業的形 象。他們有智慧,有才幹,擁有卓越的個人品質,言辭和行為一般都具有強大的感染力,被人們所追隨。他們是企業的精神領袖,也是企業的掌舵者,在企業內部可 以起到一個激勵的榜樣作用,個人的魅力讓員工敬佩,也讓大眾崇敬,但這種創始人一旦離開企業,對企業的影響是巨大的。

穩重求勝、穩紮穩打型:從創業初期開始就很有規劃,很有計劃性,喜歡學習前輩的經驗教訓,在經驗積累和探索中慢 慢找到適合自己企業發展的道路。有明確的階段計劃、發展目標,以及戰略藍圖。這樣的創始人會讓企業在腳踏實地中穩步的發展,不為外界的各種動向所動,堅持 自己的道路,步步為營,循序漸進,穩定中帶領企業不斷向前。但過於求穩的創始人會容易錯過企業的最佳轉型時機,企業難以有突破性的發展。

一條路走到黑型:患有持續症,不懂適可而止,拋棄先前帶給他們成功的東西會破壞他們良好的自我感覺。守舊,拒絕改變。企業的成功不會維持的很長久,最終會走向衰敗。

那麼,創始人是否最終都會離開自己創辦的公司?什麼情況下可以選擇不離開?如果離開,應該怎樣選擇離開的時間?在離開的時候,創始人應該收穫哪些? 劉傑克老師認為,創始人是否最終都會離開自己創辦的公司,這個問題是不確定的,因為答案也不是創始人一方說了算的,有時候受到多方因素的影響。

創始人離開自己創辦的公司的原因無非有這幾個方面:一些創始人離開是因為私心作祟,個人犯錯,最終被迫離職;業績不佳,不得不走;公司內部鬥爭,創 始人同公司在戰略上或管理上發生分歧和衝突,被迫離職;創始人與控股方不合,被趕走;公司被收購,創始人的職位被職業經理人代替。可以看出大多情況下,創 始人的命運並不掌握在自己手中,因為種種原因而被迫出局的佔大多數,即使他們不願離開,也無能為力。尤其是在企業融資發展的過程中,公司創始人或管理團隊 在同投資方過招中失去對公司的控制權,乃至被趕出公司的,可謂不乏其例,這已經成為創始人與一手創辦的企業之間不可踰越的鴻溝,一個不可打破的魔咒。

如果創始人可以同控股方保持良好的關係,在自身方面以身作則,遵守公司條例,在任職期間公司業績良好,同公司管理層在戰略和管理方向上達成一致,那 創始人會離開的可能性幾乎沒有。如果創始人可以自己選擇離開的時間,那麼在企業發展進入了新的階段,更需要具有大型企業組織、管理和運營經驗的人來管理企 業是,創始人如果相較於管理,更適合創業的話,可以選擇主動離開,為了企業更好的發展。另外,當企業內部另有更優秀,更強勢的領導人才,創始人在公司的地 位已經可有可無,並無很大的發揮空間時,為了自身更好的發展,可以選擇離開自己的公司。

創始人應該明白,創立之時也會有離開之日,資本的力量和股東利益最大化的原則才是永遠不變的真理。離開自己創辦的企業必定會有一份難捨之情,但等待 著離開的創始人們去做的事情還有很多,離開不一定是壞事,市場是廣闊的,帶著收穫的經驗,財富和建立起來的社交網,迎接創始人們的是光明的未來。不要誤失收割之時,眼白白看錢流走(答) Home Blogger

http://www.homebloggerhk.com/?p=7407此文主要為判定你是應現在收割還是「坐一坐」。

筆者其實唔係幾明「四方檯格局」係咩? 真係有用心上網翻查亦得不到解說。估計是格食格,角困角,

由於太太屬不穩定工作,筆者假設太太「自給自足」,

物業二市值3.25mil,補水為2.34-(3.25*50%

建議沽走物業一,再唔係叫朋友住入物業二,留住好租客,

就當沽走物業一,亦將物業二的租金納入借貸力計算,兩間樓「

i黑馬預言成真:騰訊起舞O2O之處,阿里顫栗之時

來源: http://new.iheima.com/detail/2014/0109/57767.html這篇文章,是i黑馬寫於一個多月前。適時,騰訊和阿里雖然有碰撞和口角,但是仍未像今天一樣劍拔弩張。要深刻的理解一觸即發的“中國互聯網第一次世界大戰”,就必須深刻的理解戰爭的導火索――O2O電商。美國市值超過30億美元的本地消費O2O網站Yelp副總裁Mike Ghaffary認為,未來十年,本地商務依然會遠遠大於普遍意義上的電子商務。目前,美國網絡零售占整體零售的比重為5%,剩下的95%依然是傳統零售――這一比率與中國市場完全相同。2013年,中國本地零售業接近25萬億的市場,這是1萬億市場規模的“純電商”們無法觸及的領域。95%的傳統零售業中,例如餐飲、酒吧等,本質上屬於服務業,無法突破本地商務的範疇,要打穿這95%的市場,依靠的只有O2O。騰訊仰仗微信O2O,已經突破到了阿里純電商還未能觸及的O2O電商領域,這正是阿里的顫栗之處。以下為i黑馬於2013年12月4日寫的大戰預言,原文騰訊的電子支付平臺財付通在2005年9月就已經上市,微信也已經度過了高速發展期,為何馬雲會在這個時候開始對微信支付如此忌憚?只是因為微信的用戶足夠多?i黑馬告訴你,事情並不是表面看起來那麽簡單。真正讓馬雲忌憚的,是騰訊那條已經在線下開始搭建出雛形的“戰略縱深”體系。這個體系是以微信的特質為起點,以O2O為閉環,直接為微信構建了新的移動O2O“電商消費場景”。這套體系一旦成熟,最終導致的結果將是:微信成為移動端第一支付工具指日可待。支付之戰――關鍵詞:消費場景支付寶是阿里集團的“命根子”,馬雲在策劃把阿里集團打包上市時,唯獨把支付寶拆分握於手中,因為支付寶的支付體系,不但是阿里電商體系正常運行的基礎保障,也是阿里集團擴張互聯網金融業務的基石。支付寶的強大,有其必然性,因為支付只是一種工具,需要消費場景來支撐。而阿里的淘寶與天貓,本身就是中國最大的電商消費平臺,所以消費者在此消費場景中,必然會優先選擇阿里提供的支付工具支付寶,這也是支付寶作為支付工具在PC端地位難以被撼動的根本原因。而在移動互聯網中,阿里也有絕對的“消費場景”優勢,淘寶系在移動購物中仍占據50%(根據艾瑞等第三方數據顯示)左右的市場。阿里在移動端也構建了絕對的電商消費場景,根據艾瑞、易觀等第三方平臺數據顯示,支付寶錢包在今年上半年,仍占我國移動支付領域80%的市場。i黑馬的判斷是,擁有“消費場景”主場優勢的支付寶,成為支付霸主似乎成為了一種必然。但是,在這個時代,沒有牢不可破的霸主,只有不斷湧現的顛覆者。擁有微信6億用戶的騰訊,也渴望成為移動端支付的霸主,但是僅僅加入一個“支付功能”是遠遠不夠的,騰訊需要構建一個新的“消費場景”――一個以微信為核心工具的“消費場景”。而騰訊的選擇是O2O,結合微信LBS與“二維碼掃描”等功能特征,開拓一個新的“消費場景”。改變消費場景――關鍵詞:O2O為了開創以微信為核心的O2O“消費場景”,騰訊在今年下半年加快了O2O布局。據i黑馬了解,騰訊公開O2O合作的企業已經有兩家,分別是服裝業的綾致與家具業的宜華木業。騰訊目前O2O合作的對象都是已經上市的行業巨頭,這樣做的好處是:1.這些企業標準化高,有數據化管理需求,且都是零售業,面對電商的沖擊變革的欲望強烈,能夠全面的配合騰訊O2O改造。2.都是行業巨頭,有著極好的示範效應。騰訊為了構建良好的微信O2O消費場景,親自派出技術團隊長期進駐企業,根據企業的需求量身打造O2O應用,梳理企業的數據,為企業搭建微信平臺。作為一直號稱自己是“純互聯網公司”的騰訊,用如此大的手筆進行“地推”還是頭一次,也可以看出騰訊做O2O決心之大。以下為微信幫助企業進行O2O改造的案例:=======================================================================微信O2O案例一:服裝業的O2O改造――綾致綾致旗下包括傑克瓊斯、SELECTED、ONLY、VERO MODA四大品牌,業內有“無綾致,不商場”之說,可見其在國內商場的地位。綾致一年有300多億銷售額,超過一萬家的店鋪,這樣一個巨無霸與微信“密謀”大半年的O2O項目,將在12月份正式公布。這是一套什麽樣的系統呢?我們先還原一個消費場景。一個消費者進入ONLY的店鋪里,看中了某款衣服,除了試穿之外,她還可以打開微信,掃描一下衣服吊牌上的二維碼,會有相關的搭配服飾出現,每一款衣服大約會有三款推薦搭配(也要參考庫存狀況),這就給了顧客更多的體驗和選擇,若是選中了某款,可以在店里下單,也可以在微信下單,還可以收藏此款,回家想想看考慮考慮,讓家人朋友參考一下意見再購買。想現在拿走就在店里下單現在拿走,若是店里無貨,就給你快遞,完全沒問題。至於購買之後(即便不購買)分享到朋友圈、騰訊微博、QQ空間,那更不在話下了。通過微信發給朋友征集意見,更是手到擒來,都不用拍照。怎麽樣?這樣一個消費場景夠酷吧?國內還沒有吧?這種模式就是把有限店做成無限店。傳統線下店鋪面積有限,可以陳列的貨品有限,JJ有一千多個款式,但是店鋪里面,頂多也就百十款,通過一個小小的二維碼,讓消費者鏈接到線上商城,通過搭配吸引消費者看到更多商品,線上享受線下的流量,線下享受線上的服務,充分釋放線下店鋪這個活廣告帶來的客流。O2O上各個角色的積極性如何調動?這種模式很好,大家早就提出來了,問題是,店鋪憑什麽有積極性去做這件事?這對於綾致來說,不算難事,首先綾致的渠道都是直營的,沒有加盟,所以可以全盤一體化管理,只要分配好利潤空間,就可以參與。而且ONLY的負責人非常積極的推動此事,所以這個項目首先在ONLY的店鋪里試驗。商場為什麽會同意呢?聯營制的商場,是要跟品牌商分成的,這樣子切走訂單,商場豈不是有損失?所以,綾致盡量讓顧客在商場下單,由於項目剛開始,還沒有看到商場的阻礙。同時,綾致線下店鋪中,有三分之二是在shopmall中,是獨立店,所以,問題也不是太大。那麽,導購呢?最核心的還是導購的積極性,要引導用戶用手機掃描二維碼,只要把線上的訂單也算給導購就行了,怎麽實現的呢?每個導購的編碼與店鋪的編碼建立關聯,當顧客決定下單的時候,必須要掃描導購的二維碼才能下單,這就是最最核心的一點,一定要讓每一個訂單對應一個導購,導購對應店鋪,店鋪對應各個銷售大區,整個傳統營銷體系的積極性就都調動起來了。哪怕是消費者現場沒買,回去下單,也是這個導購的業績。這就是傳說中的人單合一吧。為什麽要這麽細致?這就是零售的要求,只有這樣才能很好的掌握庫存,又能調動銷售的積極性。微信得到了什麽好處呢?微信采取扣點模式,0.5%的扣點,這就很了不起了,他們線下300多億的規模,哪怕能帶來10%的增長,30多億銷售額的千分之五就是1500萬,微信當然也有動力推廣綾致的微購物商城。微信是這套系統的開發者,綾致各個部門的團隊需要對接開放接口即可。綾致的電商團隊什麽意見呢?免費流量,分成模式,這不就是線下CPC嗎?自己只需要建立無線團隊就行了,他們是直接受益方,作為運營團隊,需要克服的是建立一整套流程體系,據綾致電商負責人張一星說,他們最近在無線上花費了大量精力,每天的晨會除了統一晨會之外,還專門開無線部門的會議,商量各種流程細節。綾致之所以能夠做成這種模式,還有一些因素,比如,他們可以做到線上線下同價,反正顧客在哪兒買都是買,不用擔心買貴了。其次,他們的倉儲是統一運營,分開管理,無線端的訂單,在店鋪銷售的,直接扣掉庫存;需要快遞的,統一發貨,不會讓店鋪發貨的,因為店鋪不可能再做一個配送團隊。至於集團層面,據綾致員工介紹,做這件事的熱情很高,大力支持,包括雙十一的支持,大力調撥貨物、人員、資金,反正都是自己的貨,只要打通層層對接,就萬事大吉了。所以,打通O2O這件事,在綾致內外幾乎都找不到任何障礙。這件事看起來沒那麽難啊?沒有障礙,不代表沒有困難!國內的傳統企業實施O2O,限於體制障礙,微信選擇綾致這個沒有體制負擔的企業做實驗,但不代表沒有困難。這是一件說起來容易,做起來很複雜很費勁的項目。比如:POS機的改造,現在的POS機是掃描條形碼的,雖然也可以,但是二維碼是更方便的;還有原來的零售系統,現在加入了無線業務,當顧客在微信端付款之後,拿走商品,怎樣跟店鋪系統對接,自動去掉庫存數量,都需要改造。幾千家店鋪、四大品牌的POS機改造方案,要費多大勁?=========================================================微信O2O案例二:騰訊聯手上市公司宜華木業,試水家居行業O2O試水O2O 的陣營繼續壯大。上市公司宜華木業今日發布公告稱,公司近日同廣東騰南網絡信息科技有限公司(下稱“廣東騰南”)簽訂《戰略合作協議》,雙方將聯手推進宜華家居微信 應用平臺建設。據悉,廣東騰南為騰訊控股有限公司與南方報業傳媒集團組建的合資公司,在社交互動平臺化運營,提供專業化的網絡營銷解決方案,搭建精準、互動、立體的品牌化網絡營銷平臺方面,具有強大的研發運營推廣能力。細查公告,雙方的合作內容主要包括兩個方面:一是雙方聯手建設宜華家居微信應用平臺,廣東騰南將授權專業技術團隊,為宜華木業制定相關實施方案,提供全程服務。二是雙方聯合打造宜華家居公眾賬號及平臺系統。該平臺系統分三階段建設,第一階段開展微信公眾平臺的基礎功能實現:包括微信公眾賬號的開通,關註時圖文推送、內容管理、LBS功能、互動功能、活動管理、用戶管理、數據統計;第二階段進行產品信息的展示、網上商城的實現、下單並實現支付及日常互動活動功能的完成;定制宜華家居全國門店地圖,由點到面全面展開宜華微信營銷,實現全國多省份、多門店聯動微營銷,營銷數據可實現分城市展示及管理,實現微信移動端門店可視化;第三階段將開發宜華微信CRM系統,實現移動端的深度會員交流及客戶管理。公司表示,將通過此次合作打造O2O商務模式,有效整合合作方的平臺數據資源與公司自身實體渠道資源,為消費者提供及時的資訊及便捷的消費通道,實現消費者從產品選購、體驗、互動、訂購的線上線下一體化服務模式,豐富公司精準化營銷手段,進一步優化公司的業務模式,提升公司的品牌影響力。============================================================現在看來,騰訊的戰略縱深已然很明顯,騰訊這家互聯網公司為了構建自己的O2O消費場景,將全面走入線下,騰訊為了成為“移動端支付霸主”,其戰略路線圖已經躍然紙上,基本可以概括為三個步驟:一、坐擁有6億微信用戶,加入適當的支付和電商功能二、圍繞微信的功能特征去構建O2O電商體系,創造新的“消費場景”三、依靠強大的消費場景,顛覆用戶支付習慣目前騰訊正在第二戰略步驟中深耕,形成戰略縱深。為兩家零售業巨頭進行O2O改造只是開始,為了完善這個體系,騰訊還有很多工作要做。O2O本質也是電商,想要在電商領域獲得更好的用戶體驗,就必須在商品管理和物流配送兩個方面做到可控,騰訊後續必然會有更多配套動作。而就在11月28日,i黑馬獲得騰訊官方消息,騰訊電商旗下易迅網將與順豐速運達成全面戰略合作,而就在這幾天,騰訊已經透露出了吞並順豐快遞的野心。目前看來,現在的移動端支付霸主阿里的反擊是無力的,無論是強推“類微信應用”來往,還是在PC端進行轉賬收費,把用戶往移動端趕,都無法在真正意義上阻擋微信構建“新消費場景”的腳步,如果這個以微信特質為起點,以O2O為閉環的“消費場景”真的構建成功,那麽微信成為移動端第一支付工具也就指日可待了。而未來兩年內,支付寶錢包在移動端支付失去半壁江山,也算是在合理範圍內。 相關公司: 數據來自 創業項目庫 作者:韋物主義 | 編輯:weiyan | 責編:韋

iPhone 6上市之日,蘋果股價下跌之時?

來源: http://wallstreetcn.com/node/207666隨著蘋果公司即將於9月9日發布iPhone 6的消息公布,上周五(8月29日)蘋果公司的股價以102.5美元收盤,創下歷史新高。不出意外的話,周二美國股市開盤仍然會表現喜人。(註:9月1日是美國的勞工節,美國金融市場將休市一天。9月2日美股正常交易。)

蘋果股價一路攀升,但隨之而來的問題是:高處不勝寒,下一步或是回落?

推動蘋果股價的因素現在就只有一個:預計在9月9日登場的新iPhone (以及神秘的iWatch)。

與iPhone 5S和5C不同的是,iPhone 6將會是真正的新模式,屏幕更大,功能更多,而且正好趕上iPhone用戶想要大規模更新手機的周期。總而言之,iPhone 6很可能成為一款最熱銷的手機。

然而,分析人士認為,所有有關iPhone 6以及iWatch的新聞,都已經反映在蘋果股價中了。這意味著,一旦9月9日的聚光燈一滅,市場消化了新聞,隨著投資者獲利回吐,蘋果股價可能會開始下跌。

不過,歷史似乎無法給出指向。

根據CNBC的統計,如果看一下蘋果股價在發布新一款iPhone後6個月和12個月的表現,股價總體來說是上漲的:

然而,換一個時間窗口來看,就可能是一個完全不同的故事了。

據CNN Money,每次蘋果發布新一款iPhone後的一個月內,股價都傾向於下跌。

不過這一次也有些不同:蘋果不僅會發布新的iPhone,還會公布一款智能手表。手表的銷量取決於其性能,但直到我們看到具體細節之前,是無法判斷蘋果將從iWatch中獲得多少收入的。

此外,iPhone 6的“iWallet”支付系統功能也是新的,據說將包括近距離無線傳輸(NFC)科技,配合蘋果的指紋系統,使得用戶能通過手機進行支付。投資者總體有些低估蘋果在移動端商務與支付的潛力,盡管它已擁有用戶的10億張信用卡(已超過亞馬遜)。

這意味著,預決於iPhone 6的移動支付性究竟如何,這也能可能會為iTunes甚至Beats創造出一系列額外的、巨大的收入流。

上述不確定因素,將會為蘋果股價帶來波動。

迎來風起之時—— 中國鐵路改革系列(一)

來源: http://www.guuzhang.com/portal.php?mod=view&aid=1025|

本帖最後由 三杯茶 於 2015-1-2 12:08 編輯 迎來風起之時—— 中國鐵路改革系列(一) 作者:淩波微渡 【概要】 長期以來鐵路行業運輸效率低下、服務飽受詬病,運輸市場份額大幅縮水,唯有改革才是唯一出路。2013 年以來我們已經看到政策對運價放開、投融資改革和土地綜合開發的指導,下一步將是相關政策的實質推進,看好鐵路改革對整個行業帶來的利好。投資標的建議重點關註大秦鐵路(601006.SH)、廣深鐵路(0525.HK)。大秦鐵路提價敏感性最高、資產註入預期最強,滬股通稀缺標的;廣深鐵路(0525.HK)將是鐵路土地改革和鐵路客運提價的受益第一股。

過去兩年的變革

2013 年2 月20 日,提升鐵路貨物運輸價格,被刻意壓低的價格出現補漲,為鐵路改革埋下伏筆; 2013 年3 月10 日國務院機構改革方案公布,明確鐵道部兩會後撤銷,政府職能並入交通部,新組建中國鐵路總公司承擔企業職能,正式拉開了中國鐵路資產價值重估的序幕; 2013 年6 月6 日中國鐵路總公司宣布推出貨運組織改革方案,主要改變貨運受理方式,運輸組織方式,規劃貨運收費和大力發展鐵路門到門全程物流服務; 2013 年8 月19 日國務院發布33 號文,推動多渠道籌集建設資金,首次提出鐵路定價機制的市場化改革模式; 2014 年2 月15 日國家發改委再次提升鐵路貨運運價,特殊運價開始退出歷史舞臺; 2014 年7 月8 日國家發改委推出鐵路發展基金,募資規模在2000 億至3000 億,創新鐵路投融資體制; 2014 年8 月國務院辦公廳印發支持鐵路建設實施土地綜合開發的文件,明確支持盤活現有鐵路用地,股利新建鐵路站場實施土地綜合開發,改革持續推進。

鐵路改革刻不容緩 鐵路運輸市場份額縮水嚴重。公益定位和全面管制使得鐵路運輸市場份額逐年下降;1980 年至目前,鐵路客運市場份額由60.6%下降至38.7%,鐵路貨運市場份額由47.5%下降至15.5%。近兩年來,鐵路營業里程快速擴張,但貨運量、貨運周轉量增長率卻仍不見起色。本是最經濟環保的運輸方式卻沒有得到最好的利用,鐵路在貨運市場上份額的縮水使得社會整體的運輸成本不斷升高,運輸效率逐漸降低。 集中投資帶來的債務負擔過重,迫切需要提升自身盈利能力。鐵總未來三年將面臨分別約每年超過2000 億元的還本付息壓力,和三年共約近2 萬億的鐵路投資壓力,即使考慮到順利出世的鐵路發展基金2000 億、自身每年經營現金流2000 億元和15 年到期的過渡性補貼不足千億,鐵總的資金缺口依然巨大,提高自身盈利能力迫在眉睫。 運輸效率低下,服務意識欠缺。貨運上,鐵路行業貨運受理方式複雜,渠道窄,收費不規範,運輸編制亂;客運上,普通列車衛生臟亂差、乘務員服務意識低等一系列問題一直都飽受詬病。

徹底根治鐵路現存問題,改革才是唯一出路。鐵路改革呼聲已久,2013 年政企分開彰顯了政府決心,2013 年以來我們已經看到政策對運價放開、投融資改革和土地綜合開發的指導,下一步將是相關政策的實質推進。改革將主要包括:1)價格要素重估,提高被長期壓制的貨運和客運價格;2)土地綜合開發,盤活土地存量,充分利用土地增量。

價格要素 提價預期 鐵總內憂外患 2014年鐵路投資逼近歷史高點,鐵總資金缺口巨大。今年4 月底國務院會議後鐵路全年固定資產投資從6,300 億元上調到8,000 億元以上(其中鐵總7,300 億元),2014 年的鐵路投資逼近了2010年8,427 億元的高點。鐵總主要依靠銀行貸款和發行債務持續經營,截止今年三季度末,鐵總累計發行鐵路債尚未到期部分8,760 億元,尚未到期的中期票據和短期融資券共1,250 億元,另外鐵總還有約19,575 億的銀行借款,而發債成本逐上升,2012 年鐵總發行的鐵路債利率維持在4.5%-5%,2013 年-2014 年初,利率已經上漲到5.5%-6%,最近發行的鐵路10 年、20 年期債券品種的利率區間均在5.2%以上。

鐵總2014年前三季度還本付息的資金高達2,015.5 億元,同比上漲68.9%,占到同期鐵總用於建設投資資金4,045.7 億元的近一半。鐵總未來三年將面臨分別約每年>2,000 億元的還本付息壓力,和三年共約近2 萬億的鐵路投資壓力,我們測算鐵總每年的經營現金流約為2000 億元,這就意味著基本上全部的經營現金流都用來還本付息。經測算每年鐵總的資金缺口超過6,000 億元,即使考慮到順利出世的鐵路發展基金2,000億元,鐵總的資金缺口約為依然巨大。

貨運提價預期重燃 中國鐵路運價受到發改委的高度管制,並非由市場決定。並且有兩種運價:1)國家鐵路貨物統一運價(適用於國家鐵路);2)由發改委批準的鐵路貨物特殊運價,適用於部分國家鐵路和合資鐵路。 國家鐵路貨物統一運價由四部分組成:

發改委規定基價1 和基價2 在六種貨物種類間定價有所不同。從1997 年到2014 年,基價費率基本每年上調一次。 在鐵總還本付息壓力和鐵路投資壓力的雙重夾擊下,鐵總首先應確保鐵路可以盈利,對鐵路人工成本上漲和高鐵持續竣工帶來的折舊和財務費用上升進行補償。預計2015 年人工成本,財務費用和折舊將增加約500 億,2015年貨運價格再次提升1 分才可以基本彌補這份鐵路成本的上升。

鐵路貨運歷次提價(下圖)

客運提價初見端倪。1995 年10 月1 日,為了緩解鐵路客運價格偏低、企業嚴重虧損的問題,經國務院批準,旅客票價基價率從每人公里0.0386 元調整至每人公里0.0586 元。自1995 年至今,伴隨著物價上漲與國民收入的增長,鐵路客運基準票價卻十九年未變。只有在2008 年,針對動車組,國家發改委按照《價格法》允許實行新運價價格,其指定的硬座票價水平平均在0.3-0.35 元/人公里之間。

鐵路客運基礎票價與其他運輸方式相比較低,以單位客公里運價作為比較,高鐵高於公路,動車與公路相當,普快列車約為公路的1/2,為民航的20%。由於社會輿論等壓力,客運調價政策阻力較大。但在鐵路客運基本不盈利(大批高鐵開通初期帶來巨虧),客運基礎票價十九年未動的嚴峻形勢下,我們預計明年客運基礎票價或可以上漲15%。2013 年鐵總客運收入為2086.5 億元,我們假設明年票價平均水平提升15%,則鐵總明年至少可以增加客運收入313 億元。 鐵路普快客車票價不及公路一半(下圖)

市場化定價是未來趨勢 歷史上我國對鐵路運輸價格實行嚴格管制,國務院在2013 年下發的33 文中提出“鐵路運價改革要堅持市場化取向,貨運價格將改為政府指導價”。2014 年4 月1 日,發改委批準了隸屬於神華集團的包神線和準池線的運價。包神線運價由0.15 元/噸公里上升到0.2 元/噸公里,公司可以根據市場需求在+/-10%範圍內自主定價。準池線已於2014 年10月開始運營,發改委批準公司可以根據市場和客戶需求自主定價。

準池鐵路和包神鐵路的定價方式將是未來整體鐵路貨運市場的方向。運價市場化可以使得運力分配更為合理,運輸環節更趨公平,同時也更有利於吸引社會資本進入。預計2015 年鐵路普貨運價再提價1 分-1 分5,達到與公路運價的合理比價關系。再之後預計鐵路價格將以政府指導價為限價,鐵路企業可以在限價範圍內自主定價。

同樣客運的長期市場化定價將是趨勢。由於鐵路客運關系民生,具有公益性質,提價政策阻力較大。但由於長期價格受到抑制,客運並不盈利,而中央財政補貼只是杯水車薪。伴隨著中央財政的政策性補貼(2013-2015 實行過渡性補貼,預計每年不到千億)到期,鐵路客運短期提價是看點,長期市場化定價是趨勢。 資源要素,落實土地改革 2014年8月國務院辦公廳印發37 號文《關於支持鐵路建設實施土地綜合開發的意見》,明確了四個方面的政策措施。一是支持盤活現有鐵路用地,推動土地綜合開發;二是鼓勵新建鐵路站場實施土地綜合開發;三是完善土地綜合開發的配套政策;四是加強土地綜合開發的監管和協調。它是繼2013 年8 月國務院發布33 號文後對鐵路土地改革的實質性推進。鐵路土地綜合開發的政策意見主要解決兩方面的問題:一是目前土地現有存量的問題,政府有可能將現有土地經營權授於鐵總,以供鐵總日後盤活利用,進行多元化發展;二是未來鐵路建設開發過程中土地增量的問題,未來新建的貨站/貨場和鐵路旁的土地可能會在建設規劃中交由鐵總進行綜合開發,以免除後續繁雜的手續。

土地綜合開發有望實現鐵路城鎮綜合體,並利於鐵總降低資金壓力。對現有的鐵路用地進行綜合開發,實際上是盤活了鐵路周邊的商業生態,鐵路交通樞紐地位更加明確,有望實現鐵路城鎮綜合體,商業開發價值巨大。在新建鐵路時分享沿線土地的增值收益或更能吸引資本流入,以降低鐵總建設和運營軌道的資金壓力。目前鐵總各個路局正在盤點可開發的土地,但鐵總並未擬定開發戰略,2015 年或有明顯進展。

香港鐵路土地經營模式比較成功,車站及周邊地塊的地上、地下空間都可以利用,通過物業開發和租賃獲得收益。港鐵在興建鐵路的同時,和地產商合作開發鐵路沿線、車站周邊及上蓋的物業,港鐵公司一般可分享一半利潤,其他收益來源還包括商場租金、廣告和物業管理等。港鐵公司2014 年上半年的EBITDA 中約有31.9%是車站商務貢獻,約有32.5%是由物業租賃和物業發展貢獻。

投資標的:大秦鐵路(601006.SH) 廣深鐵路(0525.HK) 鐵路改革整體進程和力度頻頻超出預期,政企分開、貨運組織改革逐步展開、投融資改革,鐵路發展基金穩步推進,內部整合,盤活土地,下一步或是經營體制的實質性改變,幹線公司直接上市或者資產註入上市公司。這一些改革措施都將著實提高鐵路公司的盈利能力。大秦鐵路提價敏感性最高、資產註入預期最強;廣深鐵路將是鐵路土地改革和鐵路客運提價的受益第一股。

大秦鐵路(601006.SH):提價敏感性最高,外延式增長可期,2015年業績加速 鐵路改革帶來的是資產重估和外延式增長,大秦鐵路在價格因素重估上最為敏感,且在建設成本、運距和規模優勢等競爭力方面均有優勢;外延式增長方面大秦鐵路的優先度和兌現能力最強。

效率最高的中國煤炭運輸大動脈。一條鐵路年運量4.5 億噸,獨立的250 列貨車整編成列,一列火車車頭車尾長達3 公里,不到3 分鐘一列機車呼嘯而過,所有的操作均由可視化的專業系統操控,全球最高的效率只能在大秦才可以看到。

鐵路改革中價格重估敏感性最高。大秦鐵路對於鐵路貨運價格提升彈性最大,在鐵總還本付息壓力和鐵路巨額投資壓力的雙重夾擊下,2015年價格依然還有上漲空間,2015年貨運價格每提升一分錢,將增厚大秦盈利約15%-20%。 2015 年貨運提價的業績敏感性分析

外延式擴展機會大秦優先度最高。目前鐵路資產均在鐵總手中,但在大秦線運能基本飽和的情況下,不排除在鐵路改革的推進中鐵總會允許公司做收購進一步擴張運能,奠定未來增長。大秦最有機會成為鐵路改革中最重要的融資平臺,外延式成長可以看高一線。 大秦是A 股稀缺的現金流強勁且高分紅的股票,受益於滬港通。

大秦現金流強勁,基本面穩健:1)在大宗商品萎靡形勢下運量能夠逆勢增長的唯一鐵路公司;2)運價的提升能夠完全抵消營改增的負面影響。大秦在A 股市場具有稀缺性,受益於滬港通。

2015 年業績增速有望達到20%以上:1)營改增的正面影響將體現在2015年一季度,因為四季度集中成本結算,但其中部分發票抵扣將發生在2015年一季度;2)提價一分錢有望增厚業績15-20%;3)朔黃鐵路今年受營改增影響出現業績下滑,明年有望恢複正常增長。

大秦鐵路目前估值2014 年10 倍市盈率,依然顯著低於國際可比公司14-15 倍的估值,而目前分紅收益率5.3%,具有足夠的安全邊際,建議“買入”。

廣深鐵路(0525.HK)受益客運提價和鐵路土地改革第一股 鐵路土地綜合開發的最大受益者。廣深鐵路IPO 時披露持有125宗土地,總面積達近1200 萬平米,扣除鐵路沿線安全區和固定的貨場貨站以及辦公區域,可能還剩有約30%的可供開發的面積。目前公司廣深沿線的22個貨站已經有19 個閑置,可以進行開發,且地處繁華地段。參考港鐵公司的鐵路土地開發模式,沿線地產開發、車站商務及物業發展等可能性如果能夠得到落實,將會成為廣深鐵路新的盈利增長點。

客運提價的最大受益者。客運基準價格每提升1%,公司的盈利能夠提升3.5%。如果客運基準價格2015 年提升15%,則廣深鐵路公司2015 年盈利提升53%,將是鐵路客運價格提升最大受益者。

收購貨運資產增強競爭力。公司2013年四季度收購了中鐵集裝箱大朗辦理站與集裝箱有關的貨運業務,2014年二季度購買廣鐵經開公司包括棠溪貨場、江高貨場、廣深物流中心、羊鐵物流中心和韶關物流中心的貨運相關資產;三季度增持了主要從事貨運倉儲的增城荔華公司17.7%的股份。在今年貨運量急劇下滑的嚴峻形勢下,公司亟需整合周邊貨運資產,優化貨運業務結構,為未來貨運增長鋪路。

預計2014/15年每股盈利為0.13/0.14 元,公司港股價格較A股價格折價32%,建議“買入”。(來自國信港股) |

写在“6.26”A股暴跌之时:火车过来了,我在铁轨边;而你,在铁轨上

http://www.gelonghui.com/#/articleDetail/18737

作者:@HeaveN

你还在吗?你在哪?

对A股投资者而言,今天(6月26日)确定是个悲伤的日子:超过2000只股票跌停,创业板指数盘中几乎跌停,朋友圈留言板上是无数寻亲唤友的帖子:你还在吗?你在哪?

这是不是很类似汶川大地震后劫后余生的状况?

如果周末不出重磅一点的政策利好,A股下周一会怎么样?

天知道。

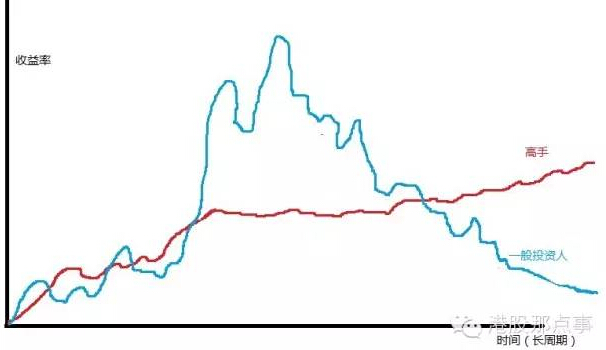

今天的暴跌,应该会让很多人开始关灯吃面。我不想马后炮说我多早多早就提示风险了,也不想判断这个地方是不是顶,这都超出了了我的能力范围。我想探讨的是另一个问题:你知道股市高手和普通投资者的本质差别是什么吗?

这波牛市创造了N多股神,很多是90后,完全没经过牛熊洗礼的“小鲜肉”,他们中很多人今年的投资业绩令人咂舌。以至于有一次一个小鲜肉很挑衅地问我:你的投资业绩比我差了一大截,你说你经历了那么多轮牛熊,天天花那么多时间研究公司财务报表,有什么意义?

老实说,这已不是我第一次遇到这种挑衅性的问题。前不久也遇到过一个一直放2倍杠杆赚得盆满钵满的90后小伙问我类似的问题:大家都觉得你是投资高手,那我这样没怎么经历牛熊的应该算俗手。但我的利润率肯定不比你低。你说高手和俗手之间的差别到底在什么地方?

这种问题,在A股天天暴涨,人人都是股神,大妈无脑买入都能赚钱的大环境下,基本是没法回答的,回答了也没用,因为没人信。但在这种连续下跌的环境下,答案就非常有说服力了。

差别在于:下跌(熊市)的时候,你在哪?

或者换句话说:风险来临的时候,你在哪?

“当我看见一个危险信号的时候,我不跟它争执。我躲开!几天以后,如果一切看起来还不错,我就再回来。如果你正沿着铁轨往前走,看见一辆火车以每小时60英里的速度向你冲来,或者是听到远处的鸣笛声,我会立马跳下铁轨让火车开过去。它开过去之后,只要你愿意,你总能再回到铁轨上来。”这句话来自全球公认的投资大家利弗莫尔。

就像A股的这轮下跌,我一半的仓位运用期货等手段做了对冲,一半是空仓。

换句话说:我在铁轨边,而你,在铁轨上。

你一倍或者两倍的杠杆呆在铁轨上的结果,极大可能是把前期的超高利润损失殆尽。而我,基本无损。

用基金管理的专业术语来翻译,就是:短期你的净值增长也许远高于我(比如牛市),但长期看,我的净值极小回撤,或者不回撤,保持一个缓慢的斜率持续上升。但你的基金净值会上下翻飞,但长期会保持一个持续下滑的斜率。(见下图)

这就是高手与俗手的区别:如果一定要划分所谓的高手与俗手的话。

风险管控能力才是投资的核心能力这话在无脑买入都能赚钱的时候说,没人会听。不被打痛,所有的经验教训都只会是被嘲笑的对象。

在投资领域,高手和普通投资者的区别,最关键的一点就在于风险管控能力:风险可能来临前的敏锐嗅觉,和风险真正来临时的管控、回避能力。大家是否还记得格隆曾经发表的一篇文章《穷人家的流水宴:记得坐在离出口近一点的地方》,里面提到:巴西狂欢节以其激情澎湃、参与者众、性感美女如云而闻名于世,每年都会吸引世界各地数百万人参加,每个人都肆意挥洒激情,素有“地球上最伟大的表演”之称。但也正因为如此,几乎每年狂欢节都会有有火灾、拥挤踩踏等悲剧事件发生,于是就有了这句经典的官方温馨提示:狂欢吧,但记得坐在离出口近一点的地方!最近A股的走势,确实让人有种惊慌失措的感觉。然而,有多少人,真正的坐在了离出口近一点的地方,经过这样的一波巨大调整,有多少人会尝试反省自己,而又有多少人会继续疯狂。还记得6月10日一跃而下的侯先生吗,过去了这16天,市场却告诉我们,到了这个时候,要考虑和准备的一个问题,就是在遇见风险,跑路的时候,必须果决,你只有30秒,不然,很可能连命都保不住。

不要把警告不当回事记得在美国当时911事件发生的时候,有这样一个真实的事件,第一架飞机撞上世界贸易中心北楼的时候,玛丽莎(Marissa)正在南楼98层和两位同事说话。她不仅听到了爆炸,也感受到一波热气向她迎面扑来,如同烤箱门瞬间打开的感觉。办公室里陡然充满了紧张的气氛。玛丽莎没有停下来关电脑,甚至没有拿自己的手包,而是径直走到最近的紧急出口离开了大楼。

(不要把警告不当回事)

正在和她讲话的两名女子,包括和她共用一个隔间的那个同事,都没有离开。“我记得我离开,但她没跟过来。我看见她在打电话。另一名同事也是,她就在我斜对面的隔间打电话,没有想走的意思。”事后她说到。

实际上,玛丽莎(Marissa)办公室里的大多数人都无视了火灾警报,也无视了他们看到的在仅仅131英尺外的北楼发生的事件。有些人去开会了。玛丽莎的一个朋友塔米塔(Tamitha)下了几层楼之后又重新回到了办公室。“塔米塔说‘我得回去拿孩子的照片’,然后她就再也没逃出来。”那两名留下讲电话的女子,那些去开会的人,还有塔米塔(Tamitha)最后都不幸丧生。

警报响起的时候,人们并不着急离开。

多数人会高估自己的风险逃生能力研

究表明,当火灾警报响起的时候,人们并不会立即行动。他们会和彼此聊天,试图弄清楚发生了什么。通常会站着不走。参加过火警演习的人应该都能明白这种做

法。人们并不着急离开大楼,而是等着。人们在等更多的线索,比如烟味,或者听取我们信任之人的建议。但也有证据表明,就算有了更多信息,我们中的很多人依

旧不会有所动作。

如

果人们真的开始行动,会遵循老习惯,非常难改变本身固有的观点。人们不信任紧急出口,几乎总是从试图从入口处逃离,或尝试其他办法。法医重塑了一场在肯塔

基州的贝弗利山晚餐俱乐部的著名餐厅火灾现场,当发出火警警报后,发现许多顾客只是抬头看一眼,没发现什么异常,认为是误报。自信自己在发现火情前有足够

能力和时间逃离,埋头继续吃饭;还有一部分人,试图走到窗边和门口观察一下是否有烟雾或者其他异常,觉得没什么严重的,然后回到座位继续吃饭;只有非常少

的人,立即放下碗筷,第一时间撤离到广场等安全的场所;

绝大多数人会高估自己的火警逃生能力,这也是绝大多数火灾中多数人丧命的最根本原因。市场并不是慈善场所,如果你风险意识不够,或者说看到风险,自己没有执行力的话,那么最后只有一种结局而已。

跑路,只有30秒的时间我再分享一下这个经典视频:

视频地址:http://v.qq.com/boke/page/f/0/f/f0156yoxyof.html

这是前几天格隆汇发表的文章《我们永远无法预测任何一种灾难的降临或离开—写在A股猜顶之时》引用的视频,虽然视频里发生的是一件悲伤的事情,每次看也挺揪心,但是我们必须能从里面体会到什么才对。

这个视频的经典在于:在或有风险(水流开始增大)来临时,不同的人采取了不同的应对策略,导致了完全不同的后果!原

本水流很小的河道,一开始有水流开始增大,人们开始反应:有身手敏捷迅速往岸边跑的,有反应慢半拍,但也连滚带爬,虽然几次摔倒(不排除有摔伤),但好歹

还是跑上了岸的。有产生反应,但不是往岸上跑,而是逆流而上,去和水中间的人汇合抱团取暖的,当然,也有完全无动于衷,站在和中间原地不动的。我们可以看

到,视频中基本有4类人,而从之后的行为动作看,有三个阶段。

第一类人,看见远处有水流过来,很快很轻松的跑上了岸,到了岸边,回头向河中的人喊话说,快跑。

第二类人,水已经慢慢过来了,但是一开始只是小水流,不影响跑路,他们也顺利的登岸,登岸后向河中的人喊话说,快跑。

第三类人,水过来了,有点大,自己向河岸狂奔,但是自己脚下一滑,摔了一跤,但是基本也在岸边了,然后就连滚带爬的跑上了岸,湿了鞋,登岸后向河中的人喊话说,快跑。

第四类人,因为身处河中心,走到岸边有难度,但是他们走的并不快,似乎在犹豫什么,当只有小水过来的时候,他们就停住不前了,就站在那里,期待水流快过去,岸边的人疯狂的喊,但是也没有用,结果……

这个过程,分为三个阶段,

第一阶段:水从远处来,一开始有预警,人们开始向岸边跑。

第二阶段,水开始漫过双脚,有人停住不前了,有人连滚带爬跑上岸了,这个过程持续了30秒左右。水开始慢慢变大。

第三阶段,没走的人,抱团取暖,希望依靠并肩作战的力量,抵制洪水,但是到最后,仍然无效。

(在洪水猛兽面前,抱团取暖无效)看完后,在结合08年熊市那会,甚至是最近几天的市场,是不是能体会到些什么呢,在熊出没的时候,不要认为抱团取暖有效,因为当你需要抱团取暖的时候,已经晚了,只有一种情况可以活命,那就是在发现风险的第一阶段就狂奔,在第一时间脱离危险境地。

就像干涸的河道,空旷的铁道,这次洪水袭过,火车碾过,河道仍然会再次干涸,会再有游客上去玩,火车过去之后,铁道仍在,你仍可上去行进。

但,前提是:你必须还活着!

请记住,就像这个视频里体现的,跑路,留给你的可能只有30秒的时间。

也许不会每次都这么冲走,也许只是虚惊一场。但,一次,就意味着全部!

巴菲特能成功,很大程度上是因为他活得够长做投资,风险嗅觉很重要,当遇到风险之后的管控能力,回避能力更重要。很多时候我们会高估自己回避风险的能力。我们会在风险面前犹豫,因为市场已冲昏人们的头脑,你的风险嗅觉会丧失,因为当你做出抵御风险的举动是,会产生损失。但如果我们不接受一些损失,可能会失去所有。

2002 年诺贝尔经济学奖得主弗农·史密斯(VernonSmith)研究发现,泡沫最初的出现往往源于一个新的理念,或市场一时心血来潮而跟风。但随后出现的泡沫则一般归因于交易者在经历第一轮泡沫时期后,过份自信所致。

换

句话说,交易员在上一轮泡沫时期亏了钱,他们往往会认为自己有足够的经验和聪明,让自己在下一次出现泡沫时可以在最佳时机,在所有人之前提前兑现离场。而

如果在第一轮泡沫中,赚取了相当的利润,会变的很自信,但这往往就是最危险的。遇到这两种情况,你的风险嗅觉都会下降,更别提风险真正来临时你的管控回避

能力了。

在最后一波下跌之前,离场——其实你做不到。因为你并没有自己想象的那么聪明,也不比别人更聪明。

我们再回顾一下利弗莫尔的经典名句:“当我看见一个危险信号的时候,我不跟它争执。我躲开!几天以后,如果一切看起来还不错,我就再回来。”

如果你正沿着铁轨往前走,看见一辆火车以每小时60英里的速度向你冲来,或者是听到远处的鸣笛声,你是会立马跳下铁轨让火车开过去,还是等到火车开到你不到50米的距离,再跳下去?我相信但凡理性的人,都不会愚蠢地站在那里不动。它开过去之后,只要你愿意,你总能再回到铁轨上来。这样一个简单的道理,但是在利欲熏心的股市中,人们的理智往往被盈利的预期消磨掉了,风险嗅觉变为零。真的是“零”。

这里并不是看空市场,只是想告诉大家,狂欢可以,但一定记得坐在离出口近一点的地方,不要高估自己的能力,低估遇到的风险。在股市中,机会与风险并存,选好时间,警惕风险,提升自己处理风险的的能力,长久的活下去,才是王道。巴菲特能成功,很大程度上市因为他获得够长!

古人云:"善败者不亡"。提前发现风险,预防风险,管控风险的人,才拥有成功的基石。一切从现在开始,也许还不晚。

Never underestimate your power to change yourself!永远不要低估你改变自我的能力!

利益声明:本文内容和意见仅代表作者个人观点,作者的信息来源于公开渠道,并经过合理推断。作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:文章系格隆汇会员个人文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

我们永远无法预测任何一种灾难的降临或离开—写在A股猜顶之时

http://www.gelonghui.com/#/articleDetail/18442

牛市杀人是宿命,多数人是逃不掉的 先上一段上一轮大牛市(2006-2008)的主流专家言论汇总(特别提醒一下,这不是段子,是根据当时主流证券媒体的头条标题整理的,都有图有真相): 上涨途中: 1000点:中国股市必须推倒重来! 1300点:超跌反弹短线顶部 1500点:阶段性顶部 1800点:极限高点 2200点:大盘处于高危点位 2500点:出现泡沫 3000点:九成机构认为突破3000点难度很大 3500点:整体泡沫出现 4000点:泡沫可能破裂 4300点:股市极度疯狂,出台加税政策 4500点:牛市刚刚开始 5000点:十年黄金股市第一年 5500点:股市新起点 6124点:中国股市踏上新的征程,万点可期! 下跌途中: 6124点:千金难买牛回头 5500点:短线回调洗盘是为了更好上涨 5000点:长期铁底,大胆买入 4500点:大盘已经跌无可跌了 4300点:做空相当危险 4000点:中线建仓机会来临 3500点:目前点位不宜盲目杀跌 3000点:印花税行情,政策铁底 2500点:八成机构认为大盘已见底 2000点:永远不可能跌破 1800点:中国股市已没有希望 1664点:中国股市必须推倒重来! 现在回过头来看上面这些专家言论,是不是觉得特黑色幽默?是不是觉得这都什么专家啊,就这水平?那时的人怎么那么蠢啊,股市从一千点到六千点,涨了六倍了,还不落袋为安?股市从高点下跌1500点了(跌幅25%)还特么以为是牛回头,还傻乎乎去抄底? 真别笑话他们。如果你在当时的环境,你也会一样、一样的! 这就和文革一样,我们会对当时人的各种行为感到匪夷所思甚至嗤之以鼻,但如果你被当时大环境裹挟,你确定你会众人皆醉我独醒?你会出淤泥不染?你就吹吧你! 在证券市场,太阳底下永远没有新鲜事!哪怕物是人非,哪怕韭菜面孔又换了一轮,剧本却是从不需要改的!8年前怎么演绎的,8年后还会怎么演绎,换一批演员而已。就像近期A股的连续下跌和大幅震荡引发了诸多融资盘平仓,甚至出现股民跳楼的惨剧。 可怕吗?可怕! 躲得过去吗?很难! 正如前面对上一轮大牛市(2006-2008)

主流专家言论的汇总,牛市开始以及前面阶段,你会将信将疑,不敢下重注,只是小仓位试探,所赚寥寥。等到牛市走势已经完全确立,市场越来越疯,你才深信不

疑,开始下重注,甚至放杠杆——一旦回调,顶部下注的重仓会迅速吞噬掉你牛市初、中期小注的利润,你会于心不甘,而且你被绑架的思维已经认为这只是一个牛

市回调,前面就是因为将信将疑、谨小慎微错过了发财机会,现在这回调机会无论如何不会错过。当然,还有一个很可笑的理由:你会担心被人嘲笑踏空。于是本来该跑路的时候,你反而匪夷所思加仓了。 牛市就是这么一个思维与仓双重被绑架的过程,你真的逃无可逃。这就是为什么会有“牛市杀人是宿命”的经典股市谚语,多数人是逃不掉的。 电影《无间道》里的

“出来混,迟早是要还的。”这句话可以说是家喻户晓,异常经典。

出来混的方式有许多种,所以对应还的方式也有许多种。归咎到股市,那就是不管是谁,出来混,迟早是要还的:如果支撑你混的不是一种信仰,不是一套行为准则,而只是对顶和底的猜测的话。

市场真的是不可预测的

当有一天你投资于股市的时候,你并不知道什么时候还,这个理由其实很简单,因为人不能预测未来。有人会举例我朋友,我同学,我亲戚,我邻居(很奇怪,这四种人,哪里都有他们,而且往往都是高手)很厉害,股票由几万块做到几百万甚至几千万、上亿。从单体而言我不否认也许真实存在这种案例。他们投资回报率很高,但从大数而言,这个只是统计效应而已。就像抗日神剧里面的场景,向敌人抛出十把飞刀,总有一些飞刀变成古龙笔下的“小李飞刀”,一下杀死几十个日本鬼子。这样的“小李飞刀”听起来不少,现实生活中却很难、很难遇到。

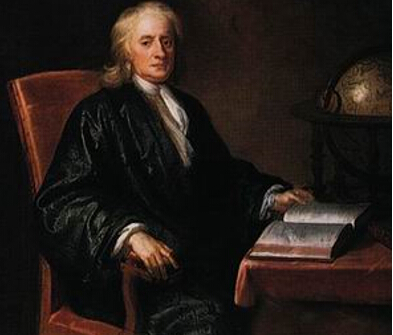

(这是经过专业训练的危险动作,小朋友们不要模仿) 在股票市场,无论你是用技术分析还是基本面分析,不管是量化策略还是模型概率分析,都是预测。因为究其根本,都是基于过去发生的事情和案例,判断未来还会发生同样的事情。 而事实上,投资中除了人性的贪婪与恐惧在不断重复以外,其他的真不会重复,尤其证券市场乐于依葫芦画瓢,热衷寻找的某某牛股第二。你会发现,只有那一只大牛股,永远没有第二。 牛顿也无法通过预测来赚钱

牛顿知道吧?怎么评价他的伟大都不过分,因为他几乎以一己之力帮助整个人类跨越了梦寐到文明的界限。那我们来看看18世纪的时候牛顿的投资经历。 1711年,有着英国政府背景的英国南海公司成立,并发行了最早的一批股票。当时人人都看好南海公司,其股票价格从1720年1月的每股128英镑左右迅速攀升,涨幅惊人。

当年4月,看到如此利好消息,牛顿就用自己大约7000英镑左右的资金,毫不犹豫地购买了南海公司的股票。仅仅两个月左右,当比较谨慎的牛顿把这些股票以250英镑价格卖掉后,竟然赚了7000英镑! 但刚卖掉股票,牛顿就后悔了。因为到了7月,股票价格达到了1000英镑,几乎涨了8倍。牛顿加大投入,重新买入了南海公司的股票。

然而此时南海公司却出现了经营困境,股票的真实价格与市场价格严重脱钩。并且在此前的6月,英国国会通过了《反泡沫公司法》,对南海公司等公司进行政策限制。没过多久,南海股票一落千丈,到了12月份最终跌为约124英镑,南海公司总资产严重缩水。许多投资人血本无归,聪明绝顶的牛顿也未及脱身,亏了整整2万英镑! 这笔亏损对于牛顿来说是一笔巨款。牛顿曾做过英格兰皇家造币厂厂长的高薪职位,年薪也不过2000英镑。事后,牛顿慨叹:“我能计算出天体运行的轨迹,却难以预料到人们的疯狂。”

同样的剧本在A股也在屡屡上演。近期股市出现连续下跌的走势,面对一片绿油油的环保色,有许多为国接盘的侠义之士,在家关灯吃面;也有一些喜怒不形于色的高手,半夜推窗,仰望星空。(据说这几天北京天气特别好,能见度也特别高,适合看星星)。 我们并不知道目前A股是顶,还是只是一个震荡后会继续创新高的位置,现在的A股仍然只是个进行时,用来做案例并不合适。那让我们一起回到经典的1997年,也就是香港回归的那一年的2月20日,一代伟人邓小平与世长辞,市场演绎的是什么样的行情?

当天,股市也以阶段性低点870点开盘,经过30分钟的默哀,股市再次被资金推起。上海股市开盘870,最低870,最高971,收于965,并一直涨到了1997年5月13日的1510点,升了近一倍。 引用当年一位投资者的感悟:“当天,我以为天塌下来了,抛空了所有的股票。结果当天的开盘即最低点,没想到当天狂涨100多点,几乎个个涨停,这就是股市。我被市场愚弄了,至今历历在目。”

正所谓有人漏夜赶考场,有人辞官归故里。同一天,马教主却选择了全仓A股,我们看看他是如何投资的。

马云:我觉得我脑袋小,所以要记很多东西很困难,所以记得快,忘得也快。有的人可以记得清清楚楚,我自己觉得对未来,所有人觉得好的时候,我一般觉得灾难就临近了,所有人觉得是灾难的时候,我觉得机会来了。我确实是这么想的,1997年大家期盼香港回归,说股票会飞涨。我觉得肯定有灾难。我记得邓小平去世的那一天,我朋友打电话说,你怎么看明天的股市。我回去想了想,老邓是年纪大了,这不是突发的事,我要是总书记和总理,肯定已经有准备。我要是领导肯定要稳定军队、稳定经济,我说把所有的钱打进股市,大家一看8分钟以后,股票涨停了。我觉得无论多大的问题,关手机回来以后,所有的灾难都忘了。所有的灾难度过了,我们就会很顺畅了,这是未来的事情。 (文字出处 http://money.163.com/13/0423/07/8T4N1OCG00254IU1.html) 历史会重复,但不会简单的重复。 回顾中国股市20多年,再没有比邓的去世更打击人的信心的了,也没有比香港回归、举办奥运、举国同庆更鼓舞人心的了。但97年香港回归,股市从1510跌到了1025,跌幅34%,08年奥运举办,市场从6124跌到了1614,跌幅76%。这当中,又有几人预测危机到并顺利逃顶?香港SARS之后,股楼疯涨,美国金融风暴后,华尔街勇闯高位。这其中,又有几人成功把握到行情,实现财务自由?

一套有效的投资行为准则,远重要过猜顶测底 股市如同江湖,我们行走江湖,风风雨雨,披荆斩棘,其中艰辛,外人难以尽知。用一句话来形容:人在江湖漂啊,哪能不挨刀。 股市就像江湖,专骗没有信仰的人。 如果你是一个老江湖,你就会知道,预测顶和底是多么无聊又无用。你就会知道,养成好的资金管理习惯,才是最为重要的。投资是一生的游戏,好的资金管理,才能保证资金积累的长期稳定。在某种程度上投资最后比拼的,其实就是资金管理的水平。一个亿和一万元,按比例损失,变成0的速度其实是一样的。 回顾过去,恐惧和贪婪这两种传染性极强的灾难的偶然爆发会永远在投资界出现。这些流行病的发作时间难以预料,由它们引起的市场错乱无论是持续时间还是传染程度也同样难以预料。

因此我们永远无法预测任何一种灾难的降临或离开。我们唯一能做的,应该是在别人贪婪时恐惧,而在别人恐惧时贪婪,在正确的时候,最大限度地发挥出你的力量。 如果你刚入股市,市场上充斥着喧哗与骚动:小学生炒股赚了学费、大学生炒股挣了30万、打工青年7万变千万、电工炒股买宝马,眼花缭乱的你,好像看到到处都是机会。如果你没有自己行之有效的一套看家功夫与资金管理方法体系,或者说是一套投资行为准则,而只是随大流,猜顶测底,那你的江湖行走,迟早就是要还的。引用格隆博士的一句话:你可以接着狂欢,但一定记得坐在离出口近一点的地方。

就像现在,你说A股是见顶了?还是只是一个短期调整?天知道!

但你也许永远也无法猜到顶在哪,这个你无法掌控也无法把握。但在特定条件下自己该怎么做(也就是投资行为准则),你是能够掌控和把握的——股市的顶和底,决定不了你的生死。你怎么做,才决定了你的生死——就像绝大多数死在07年牛市的人,不是因为没有在6124点逃顶,而是死在6124点以后频繁的“抄底”上。

徐新對話楊浩湧:競爭最慘烈之時就是老大老二合並之日

來源: http://www.iheima.com/news/2015/1015/152366.shtml

i黑馬訊(周路平) 10月15日消息,有“風投女王”之稱的今日資本創始人徐新今天出現在網易未來科技峰會論壇上,並與自己曾投資過的項目——趕集網創始人楊浩湧圍繞融錢與燒錢的話題展開了對話。

“一個行業競爭到最慘烈的程度,一定是第一和第二聯合起來,這是公律。”作為趕集和京東背後的投資人,今日資本徐新對於當前大宗合並案頻頻發生,給出了如此解釋。她投資的另外一家公司——大眾點評也在本月完成了與美團的合並。

不過作為58趕集合並案的主角之一,楊浩湧的說法更加具體,把與58同城合並的原因歸結為兩家公司在前端體驗上的同質化。當年兩家公司在本地生活服務領域打得難分高下,最終牽手合並。

而當徐新被問到如果58趕集合並之後,又與美團繼續打下去,是否會支持時,徐新回答:如果錢夠的話我還是會繼續投。

以下為論壇內容,經編輯刪減。

打不出差異,就合並

主持人:今年合並同類項的交易特別多,之前有滴滴和快的、大眾和美團,為什麽會發生這麽多合並同類項的交易?是不是徐新這樣的投資人要求必須要做這樣的交易?

楊浩湧:我覺得倒沒有,我們談合作的時候她一直說這句話:不管你做什麽,我始終是支持你的。

談到合並,今年已經有三個了,我是其中一個參與者。徐新經歷了兩個,三個中有兩個跟她都有關系,很多商業模式,為什麽在社交領域和電商領域很少合並,而在其他領域卻比較明顯。我也在想這個事兒,我自己感覺還是要看用戶和商業模式,在前端如果你不能給用戶帶來很好的體驗,而是同質化體驗,或者只有通過花錢才可以差異化,可能兩家就會合並,有可能是必然結果。O2O也是一樣,前端很難打出差異化的時候,只有通過資本才能打出差異化,兩家在競爭時很難分出勝負,最後我們就合並同類項。

徐新:他可能是從生意模式講,我想從人性的角度探討一下這個問題。我們研究歷史,美國商戰有一個電視連續劇,把美國商業發展演變過程講完了。在這里面我學到特別多的東西,當時我還跟Mark(楊浩湧)講,你看一個行業競爭到最慘烈的程度,一定是第一和第二聯合起來,這是公律。

第二,你和第二打得很激烈時,你的士氣非常高昂,大家要贏的鬥誌非常高,越打越嗨。但那個時候你會發現,打了幾年以後,不管你每天工作十五六個小時,一星期工作七天。你會發現你早上起來天天想到他,他天天想到你,但你們卻不能把對方幹掉。四十多歲要麽臉上長青春痘,要麽臉色蠟黃,人的這種狀態是不可持續的,當你在這種亢奮的狀態下,團隊和你拉得很緊,作為人的狀態是不可持續的。所以最後可能是要合的。

第三,資本可能沒有耐性了。像我們這樣的資本是很少的,大部分資本要是你一直虧錢打下去,我可能再給你10億美金,燒完以後你又來要錢了,什麽時候是頭呢?我會想給你這筆錢,你是不是就可以賺錢了呢?這是一個很大的變量。價格這麽貴的時候,投你的投資者是非常有限的,所以你自己有現金流你心里不慌,如果沒有,資本的耐性是有限的,它會撮合你。

如果拿不到錢就會死,而兩家再這麽打下去也都是死,是打贏的風險高還是死的風險高,他們兩個就會坐下來談。把驕傲放下,把價格談攏,只要坐下來,就有機會談成。美國也是這樣,坐上船談,把鑰匙扔了,不談完不許下船。

第四,看有沒有差異化,看創始人是不是要幹。如果創始人熱愛這個事業,一定要幹,一直幹下去也很好,當然前提是要有差異化。

主持人:如果創始人對您說,我還希望繼續和王興(美團網創始人)打下去,您會怎麽選擇?

徐新:我算一下,如果錢夠的話我還是會繼續投,我還是很支持Mark的。

拿不到錢就是死路一條

主持人:都說當前是創業的寒冬,有請兩位互相換一下角色,浩湧站在投資人的角色想一想,在創業寒冬當中,作為投資人應該怎樣投公司。請徐新站在創業者的角色,在寒冬當中應該註意哪些問題。

楊浩湧:因為我自己是創業者,我們經歷過兩輪寒冬,一個是2009年,一個是2011年,兩個寒冬其實和投資人都有很緊密的聯系。2009年寒冬我們真正拿到錢是在2009年的5月4號,在那一年我們做了很多事情。

還有一個是2011年的時候,那時候我跟徐新非常緊張,作為投資人,我現在是感同身受。因為我們趕集也有投資的項目,我們是小天使,從這個角度來看創業者,其實是捏了一把汗的。因為(就像)她開車,你坐在副駕,路很危險,有懸崖,一個不小心車可能就翻了,你也幫不了什麽,除了提醒她。記得2011年4月份的時候我們把中國所有投資機構全部都聊了,沒有人敢投,那個時候一個月燒2000萬吧。然後我們去談了一家加拿大的基金,投資人在香港。他全球一年只投一個項目,可能也不太懂中國,投的都是大項目,幾千萬對他來說都是小事兒。我見了他一次,見完以後終於有印象了,對他們來說可能就是嘗試一下。這家公司非常好,最後投的其實是賺錢最多的。

當時我跟他們聊,徐新她們也非常緊張。後來我們一塊兒給投資人打電話,我記得一個很有意思的事,因為“冬天”越來越冷,賺錢越來越少,特別擔心他簽了協議以後錢不能到位,其實資本這種事兒非常普遍,簽了意向協議也可能拿不到錢。當時我們說,能不能在4月1號把約簽了,我們中國人非常迷信,4月1日是“幸運日”,我們可以簽字。但後來我想想不是幸運日,是愚人節啊。

徐新:困難的時候如果能拿到錢趕快拿錢,一個好處是你能拿到錢,更大的好處是你的對手拿不到錢。新浪、網易、搜狐在2000年拿了很多錢,後來就沒有對手了,因為拿不到錢的都死了,因為大家都是燒錢的模式。

現在的O2O也好,移動電商也好,都還在燒錢。這時候如果你能拿到錢,如果我是你,我就降價融資,活著比什麽都重要。你的股東比例,如果倒逼了是不值錢的,最關鍵是能不能打勝仗,如果能打勝仗,價格便宜一點也可以,你能拿到錢,別人拿不到,這可能是扭轉戰鬥勝負的重要拐點。

楊浩湧:我經歷過兩輪投資都不行的情況。其實投資人有很多項目能賺到錢,對創始人來說,你下面十年就這一個事兒,今後把這個事兒做成,多稀釋點股份其實是沒有多大的事情。你做到2000億,股份少一點怎麽樣?還是中國首富。

徐新:對,拿不到錢就是死路一條,拿到錢就可以打敗他,這個時候風投的心態可能是錢包捂緊,等你做不下去再來收購。所以我的建議是,該折價就折價,先拿到錢。

冬天死得最多的是O2O

主持人:在資本寒冬中大家說O2O的項目是危險的,兩位理解O2O的核心在這樣的資本環境和創業環境下什麽應該是O2O的核心?

徐新:我們看了很多O2O,從某種意義上線上下單線下服務,從美容美發、保姆、剪指甲、送外賣、做生鮮的,我們全都看了。我感覺O2O的核心還是要掌握流量的入口,可能我們認為外賣是流量入口,生鮮是流量入口,因為這些交易的頻次足夠高。

第二,O2O最大的問題是客單太低,頻次雖然高,但每單都虧錢,一直虧是不行的,最後你要靠什麽賺錢呢?靠的是網絡效應和規模效應,最後你的定單大到一定程度以後,我這個外賣小哥一個車跑出去裝很多東西,我就打平了,而且用戶體驗非常好。

所以高頻賺眼球,低頻賺毛利,最後是一個大平臺,這個平臺上啥都賣,做生鮮、做水果,還要吃點兒鴨脖子,一個專註某一個項目的定單模型,頻次就會不夠高。

還有就是高人群打低人群,一開始無法做高端人群,就為低端人群服務,以大模型打小模型,有的品類賺眼球,有的品類賺毛利,綜合起來就OK了。美國人不理解什麽叫O2O,他們覺得怎麽要那麽多錢呢?但我覺得有一點中國跟美國是不一樣的,這一點就是人口紅利。你說做生鮮,亞馬遜在美國做生鮮,小心翼翼,一個城市一個城市的做,為什麽?因為前面已經死了N多個人,Web端已經死了,很難做。亞馬遜在美國已經做了,密度很高。在中國,我們都是一個小區一個小區挨著做,定單到戶就能賺錢。

電商還有最後一個堡壘就是生鮮,你拿下了生鮮就能拿下天下。互聯網這麽風生水起,只占整個社會零售銷售總額10%,那90%你還沒撈著呢,那90%就是生鮮。

主持人:京東也在做生鮮,小創業者有沒有機會?

徐新:有啊,你要做不同的模式啊,不能硬碰硬。最後京東也會做,點評也會做,它們倆是比較大的,一個從外賣切,一個從生鮮切,但還有一個可能是有希望的,模式、打法改了,但抓的是同一個市場。我們很堅定地相信這里面能出大公司,是誰,咱們要看。

另外要記得打組合拳。最後其實真的是大平臺,啥都有。中午送外賣,晚上送外賣,上午和下午幹嘛?就是送咖啡、送生鮮,啥都送。

楊浩湧:徐新說的商業模式非常透徹。我感覺這個“冬天”死得最多的應該是O2O公司,O2O對資本的依賴相對其它模式還要更高一些。因為定單越高,每單付出的成本越高,因為它的後面是勞動者。

現在這個市場很多創業公司在今年上半年特別火的時候其實是通過補貼。真正的商業模式應該是兩個最根本的東西,你用什麽樣的方式把新用戶拉到你的平臺上,很多人在做補貼。還有一個更重要的事:創業公司的健康指數,很多東西在現階段是不太關註的,你的用戶在你的生命周期里給你產出多少,黏性多大,提高他的頻次,把你的服務做得更好。這筆帳如果算不過來,你花15、20買一個用戶,這個用戶一年才用你兩次,或者用一次才30塊錢,毛利才5、6塊,這個模式是走不通的,會在這個“冬天”很容易倒下。反而是那種補貼了三四個月以後,如果公司定單沒有下降得太多,這樣的公司可以跑出來,每輪“冬天”以後都會出來很多個上市公司,已經證明很多次了,我是挺相信的。

燒錢如何有效?

主持人:剛才提到非常重要的融資和燒錢的問題,我們看到現在其實很多的項目都是大額補貼,我想請兩位談一下,怎樣的補貼是有效的,怎樣的補貼實際上是沒有效果的?

徐新:第一,性價比高是硬道理。如果你分析一下互聯網的成長路徑,都是靠打性價比,淘寶為什麽長大?便宜呀,京東為什麽長大?比蘇寧便宜呀。趕集這邊,比報紙、電線桿廣告便宜呀。所以便宜是硬道理,你怎麽說清楚你的東西好?其實很簡單,價格降下來,你的東西就是好。

第二,你憑什麽降價?持續的降價是不長久的,持續的便宜是因為你有沒有提高效率、降低成本。京東為什麽活得好?因為京東毛利做到10%的時候它已經打平了,而競爭對手蘇寧毛利做到60%的時候它還是虧的,當然京東的倉儲物流業很好。

所以第一要降低價格,第二要提高效率降低成本。當價格降低35%的時候,消費者願意為他的行為作出改變,因為你便宜得足夠大。所以一開始有一個拉升消費者習慣的問題,習慣改變了慢慢他就不是很註意價格了。大家都貼,你要貼得更有效率,用戶都在刷單,你要刷得有效率。軍備競賽,看誰錢多,打仗時總是要燒對方的糧草,因為這招很管用。

你看滴滴快的起來就是靠補貼,但它補到一定程度以後,用戶已經習慣使用了,加速整個行業的競爭格局,迅速淘汰對手。本來淘汰要十年二十年,現在兩年就淘汰掉,但這個過程中你的體驗要做好,產品質量要保證住,服務質量要保證住。這兩個保證住,我覺得就是有效果的。

“千團大戰”的時候我們覺得用戶沒有忠誠度,誰便宜去哪兒,最後打著打著只剩兩家,也是有忠誠度的。當都便宜的時候,你的品質是好的,服務是可信的,讓人舒服的,那你就贏了。

趕集也沒少燒錢,但最關鍵是要走到第一第二。互聯網真的很殘忍,傳統行業你做第一品牌有30%的占有率,比第二名大兩倍你就有“護城河”了,好日子很長,是消費者心中的NO.1。但互聯網,30%不管用,恨不得60%-70%才管用,如果你投的創業者走不到第一、第二,基本就沒戲了,所以互聯網真的很殘忍,要麽做大、要麽出局。所以你更加要達到第一,更加要燒錢做到第一第二。

在校園的外賣,你補貼的時候他就吃,但你不要傻傻的補,你要變成五次給他,讓他吃五次,因為養成很好的習慣至少要五次,當他習慣被養成以後,他就懶了呀。這時候你可以把補貼逐步降下來,慢慢弄到他欲罷不能,習慣了,覺得反正也是方便。

接下來我覺得補貼可能會降下來,我不曉得快的滴滴是怎麽樣的。但外賣這方面,校園不補貼,就降百分之二三十的量,這也是有效果的。要這樣算,我是補貼拉新客,還是電視廣告拉新客。其實你早用早合算,今年春節之前一個客戶的成本是20塊錢,騰訊系列,現在是120塊錢了,你想想看,你早點補貼一下用戶算啥呀?15塊你給他補5塊,他吃了一次還體驗了呀,所以如果能夠讓他有體驗,你算一筆帳,是補貼給他,還是網上精準營銷?最後你算投入產出比就好。但我覺得越早獲取用戶成本越低,現在就很貴了,現在要打造千億級用戶是要花很多錢的。

還有一個好處,移動互聯網和電商不一樣,電商那個他可能看了就要買,移動互聯網是沒事兒就刷屏,他總會看到要買的東西,一天看兩次,可能就會買兩次,多爽呀。能黏住他,只要來了就好辦,所以移動互聯網還是要把用戶先撈進來。

比如,我的補貼是投入在貨客上,另外一個是建配送團隊,招幾萬個配送小哥,還有一個是在供應鏈上弄什麽原產地這些東西,這三個哪個最核心?我是在供應端下工夫還是在中端下工夫,你的核心競爭力到底是在用戶端還是供應端?我的感覺,C端永遠是用戶端最重要,挾天子以令諸侯。

任何一個領域都還有機會

主持人:現在在傳統領域的改造在哪些領域還會有機會?

楊浩湧:每個領域都有,我發自內心的感覺。中國和美國不一樣,在任何一個垂直領域,如果你真的進去看,這也是我認為這波機會非常大的原因。任何一個領域你進去看,都能找到非常不高效的地方,或許中間環節多一點,最後就從1塊錢變成5塊錢。

比如汽車,經過一輪輪中間環節,到用戶手上就變成10萬塊錢了。我們有沒有更高效的方式,我也不用開線下店,開線下店絕對不行了,人都不去店里了,再開線下店肯定不可能。但如果你用更高效的方式把這些中間環節打掉,如果這個產業是超級大的機會,那你就會面臨非常大的機會,但這筆帳要算過來,不能把用戶交易完就不管他了。要把用戶牢牢抓在手上,給他辦保險,給他做金融,我花多少錢買用戶,這個用戶的生命周期,在他身上形成共贏,創造更多的利益。

徐新:我同意Mark的,我覺得很多行業都是可以改造的,提高效率,降低成本。我一直跟傳統行業說,你們要有互聯網戰略。我們投了一個公司叫良品鋪子,今年就要做到4.5億了,很大一部分流量是互聯網給它帶來的。如果你沒有回到互聯網的戰略,你就沒有新用戶,因為新用戶是每年大學畢業、高中畢業這幫小孩,90後95後們,他們根本就不在線下,所以在互聯網上要有聲音,讓他們知道你這個品牌。

很多B2B也有機會,但是第一要規模夠大,第二要品牌效益很明顯。

主持人:如何處理和投資人的關系,每人說一句話給在座創業者。

楊浩湧:我覺得首先選投資人非常重要,選錯了說啥也沒用了。選了以後,更重要的是同理心吧,你能從對方的角度去想問題,一方面能幫你理清思路,另一方面特別有意義,就是相互之間的關系。

徐新:其實錢大家都一樣,你要選錢後面的價值,它能給你幫助什麽,它能給你帶來什麽價值,最終他能認同你的理念,和你堅定地站在一起,這個時候你會在困難時發現它很有幫助。

版權聲明:本文作者周路平,i黑馬原創。如需轉載請聯系郵箱[email protected]授權,未經授權,轉載必究。

談財經 - 胡孟青 歐洲印鈔之日 德國退出之時 (2011年11月24日)

1 : GS(14)@2011-11-24 21:15:00http://www.am730.com.hk/article.php?article=82756

昂山素姬贏大選後首赴美演講:慶祝之時還未到

1 : GS(14)@2016-09-24 23:30:45緬甸「民主女神」昂山素姬,在其率領的全國民主聯盟(全民盟)歷史性贏得大選後,周三在美國紐約亞洲協會演講。她表示,緬甸正處於發展為真正民主國家的起點,歡迎世界各國,包括美國,提供協助。她強調,先建立完善法治、政治制度,比經濟發展更加迫切,也表明無意參照中國「讓部分人先富起來」的經濟模式。駐紐約記者:鄭柏齡全民盟去年歷史性贏得國會大選、今年3月正式從軍政府手上接過政權,昂山素姬被任命為緬甸國務資政及外長,成為實質領導人。與2012年剛獲釋時比較,時隔4年昂山素姬再次訪美,身上背負國家發展重擔。昂山素姬昨稍早在聯合國大會演講,成為緬甸第一位在聯合國大會演說的領導人。她晚上在亞洲協會,甫開始演講即表示,緬甸距離發展成真正民主國家,路途遙遠,「現在還不是值得慶祝的時候」。昂山素姬演講長約20分鐘,主要闡述她在治國方面的理念,其後接受主持人提問。她表示,上任後首要任務包括修改憲法、化解內部矛盾達致和平,及建立法治制度。昂山素姬解釋,緬甸憲法賦予軍人特殊權利,包括能直接取得25%國會議席,「在現代文明社會內,民主國家軍隊責任遠遠大於此,但不應在政治上有任何角色」。被軍政府軟禁15年的昂山素姬,不失風度地表示,感謝軍方開放選舉,為國家帶來改變契機;不過,緬甸國內地方割據問題嚴重,昂山素姬指,16個參加和解大會的地方組織中,只有8個組織簽署和平協定,「在這個難得的歷史機會上,我們必須將內部矛盾劃上句號」。在外交問題上,昂山素姬感謝美國多年來「對國家、人民,以至個人幫助」,認為美方已「做盡可做的事,(緬甸)與美國永遠是朋友」。同時,昂山素姬批評,部分人發展經濟時強調全球化,「遇到問題時卻要求別國『不要干涉內政』」,她認為全球已連成一體,反問「現在還有外國人嗎?(who is a foreigner today?」,強調緬甸外交政策會對所有國家持歡迎態度。昂山素姬指,緬甸逐步開放後,很多人對國家經濟發展寄予厚望。不過,她認為先建立完善政治、法治系統,較推動經濟來得迫切,「不少人覺得經濟改善,其他問題便會迎刃以解;如果這是對的,美國今天應該一點問題都沒有」。她補充,無意參照中國發展模式,「在發展經濟同時,我們不會忽視政治發展」,緬甸不會把全部資源投放在較富裕地區,而是平均分配發展。

來源: http://hk.apple.nextmedia.com/international/art/20160924/19780516

Next Page