- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

$奇虎360(QIHU)$ 炒飯鍋鍋

http://xueqiu.com/1791226104/29845044有了微信後,挺久沒有在雪球上貢獻奇虎的乾貨了

發現在微信貢獻乾貨,奇虎股價不漲

還是得上雪球上來發發,抬抬股價才行。

今天無私一下。

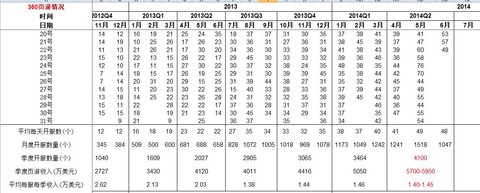

去年底做奇虎模型的時候,以為頁游這個行業遇到了手游爆發後會引起頁游增速的下滑,但是經過我長時間的整理統計後得出的結果並不是這樣的奇虎頁游的增長還在高速發展中,2014年Q2頁游的收入將在5700-5950萬美元。

奇虎Q2的收入又要遠超管理層自己提出的上限3.08億,最少會達到3.2億美元以上。

查看原图

查看原图數據整理很辛苦,眼睛都快看花了,給點掌聲哈。

至於奇虎目前的估值,對於2014年非美最少4億淨利以上,2015年6億以上非美元

對應為27倍,20倍估值,我認為還是最能夠放心持有的。

註:以上數據都是公開數據整理所得。

搜索是資本密集型行業-----與關注YY,BIDU,qihu的股友交流 meimeigu

http://xueqiu.com/2055381840/30563682首先說,歡聚時代(YY) 百度(BIDU) 奇虎360(QIHU) 都是好股。

對YY沒有異議。我和Raining2000 以及股票一生 的觀點都是一樣的,目前情況下,如果沒有政策風險的情況下。YY的發展是非常順利的。

一、關於百度絕對壟斷的地位的觀點,我和Raining2000的看法有些異議。 百度目前來講確實還是處於絕對壟斷的地位,這點確實沒錯。但未來是否還是這樣。值得觀察。就我個人而言,我覺得未來百度絕對壟斷的地位很可能不保。最多也只能是相對壟斷,而且差距不大。原因是什麼呢? 我們可以看下cnzz的統計數據。在2012年7月 奇虎360(QIHU) 推出搜索之前,百度在PC端搜索領域的市場份額是81.57%,確實絕對壟斷;在 奇虎360(QIHU) 推出搜索之後,百度在PC端搜索領域雖然仍保持領先,但份額持續下滑,上個月百度在PC端的搜索份額是59.6%;而同期360的搜索在PC端的市場份額由0,上升到上個月的26.11%,昨天,7月31日,360的最新數據接近30%,為28.35%。

pc端搜索領域的市場份額 百度 360的so.com

2012年7月 81.57% 0

2014年6月 59.6% 26.11%

查看原圖

查看原圖短短的不到2年的時間,百度在PC端的市場份額已經大幅下滑了。

個人預計2年後,即16年,各個搜索引擎在PC端的市場份額,奇虎so.com,40%-45%,新搜狗目前是12.88, 2年後預計達到15%,(搜狐(SOHU) , 搜狗(SOGOU)的同學不要噴我哈,號稱做了10餘年搜索的搜狗在與騰訊控股(00700)的搜搜合併前 PC端的市場份額不過8%,合併了搜搜的5%的份額,再加上乾爹的賣力推廣,微信獨搜推廣之下份額也不過12%點多,按照之前的歷史成長速度,估計15%真不少了 )。

為了使預測模型簡化,我們拋開其他打醬油的份額小的其他所有公司,包括偉大的google (由於political等眾所周知的原因,萬能的谷歌(GOOG) 已退出大陸,獨留香港site了 ,而現在hangkong頁面都都打不開了,各位可以試試,當然前提是不翻牆,上個月谷歌PC端的份額是0.39%,忍痛忽略之),留給百度的份額只剩40-45%,與奇虎360已經奇虎相當了,呵呵。在這種情況下即使給奇虎估值在按百度的份額打個五折,市值也夠360現在翻幾倍了。且不說再加上遊戲和企業安全的價值。

我從不期望,360的so.com能夠打敗百度,能取得40%左右市場份額我就很滿足了。市值已經夠奇虎翻倍了。

當然有人可能,或者肯定,說,這是做夢,360的so.com怎麼能獲得40%的PC端的市場份額。但我們從360搜索不到2年時間就獲取了將近30%的份額(昨天是百分之28點多,),前兩年每年15%增長(已實現),再過兩年,每年增長6%的增長,以奇虎的執行力,應該還是很有可能的。畢竟相差不算太大。當然肯定不容易。

而一旦實現百度在PC端的壟斷地位便威矣!

pc端搜索領域的市場份額 百度 360的so.com 新搜狗

2012年7月 81.57% 0

2014年6月 59.6% 26.11% 12.88%

2015年6月(預計) 52% 34% 14%

2016年6月(預計) 45% 40% 15%

二、關於奇虎360(QIHU) 費用和capital expenditure費用非常高的問題。 Raining2000 按你表述,好像奇虎的市場份額彷彿是買來的,且是報表做的好看。(彷彿有想說假賬或做賬嫌疑,沒有明說,我字裡行間彷彿感覺有這個意思,純屬個人感覺,如沒有就算了,沒有的話就是我理解錯誤,純屬瞎猜,且猜錯了。不打嘴仗.我們都是為了分析交流對感興趣公司的看法,如沒有就是我感覺錯誤。), 我按我的瞭解來解釋一下這部分,供你參考。

奇虎費用支出很大的原因除了有競爭是一方面,但給人認為不是最主要的部分,奇虎360(QIHU) 費用支出的主要方面有:

1、奇虎在2012年下半年買了新的辦公樓。在朝陽區購買總面積69205平方米的辦公樓,總價13.84億人民幣(2.18億美元),主要用於奇虎公司業務擴展和總部的主要行政辦公場所。奇虎稱將在未來三年用公司運營現金流和現金儲備來支付,2012、2013、2014年分別支付1.42億,7.18 億,和5.24億人民幣。

這部分也會導致費用增加很多,但相信肯定是分成很多年amortization,購買辦公大樓費用分成多年攤銷,這在哪個國家的會計法中都是完全合理且非常正常的,應該不只是科技公司是這樣。

2、搜索不僅是一個技術密集型行業,對於佔有份額很大的公司來講它同時也是資本密集型行業,這其實也是搜索公司的moat或護城河之一。

由於新進入了搜索行業,且份額不小。由此帶來的新增的設備,寬帶,人員都是很費錢的。搜索並不是像遊戲一樣,只要用戶多錢就馬上大把的來了。至少在前期並不是這樣。

新增的服務器等設備及人員的費用應該是非常費錢的。但有多費錢呢,這部分費用好多公司都沒有完整的公佈(好多公司就像你說的是分成很多年算的,總數便沒法找到)。沒有找到公開的數據,不好準確測量。它是否就沒法大致估算呢。答案是可以的。金融學企業估值時其中有一種方法叫可比交易法。我們就用這種方法來大致估一下。

我們可以從幾個搜索失敗的例子,及成功的例子的例子中大致估算下。

首先我們從去年關閉的即刻搜索或人民搜索開始吧。即刻搜索倒閉時,翻翻新聞,許多媒體報導,即刻花了2億在成立不到2年的時間裡。要知道即刻的市場份額連個位數都不到,即1%都不到。360的so.com現在的份額接近30%,以即刻搜索這麼點份額所花的費用支出來計算360的so.com30%份額的費用支出該是多少呢,現在的費用支出多麼?

其次,再說下曾經聲勢很大的騰訊控股(00700)旗下的搜索吧。吳軍12年離開騰訊後不久,各大網站上爆出新聞說騰訊做搜索虧了20億。要知道搜搜的市場份額最好的時候也不過5%,花了20億。360的so.com現在份額接近30%,以此來推斷下如果搜搜做到30%的份額該花多少費用呢?(且不說由於份額擴大數倍後,算法的複雜程度,所有服務器架構規模的複雜程度也會數量級的提升),以此來看,目前360花的多麼?

再次,再說下騰訊控股(00700) 歷史上第一次破天荒的慷慨的不控股的把搜搜甩給的搜狗(SOGOU) 。搜狗最近一直號稱做搜索做了十餘年了,想想時間都快接近百度了。看看市場份額怎麼樣呢?如我在上面所說,搜狗在與騰訊控股(00700)的搜搜合併前 PC端的市場份額不過8%,合併了搜搜的5%的份額,再加上乾爹的賣力推廣,微信獨搜功能推廣之下份額也不過12%點多。

當然由於搜狗不像上面的兩家搜索已經關門了,因此費用很容易爆出來。搜狗一直的費用一直也是個秘密,但每年虧損是肯定的,否則搜狗也不會在前兩天搜狐(SOHU) 14年q2財報上大書特書的莊嚴宣佈:搜狗首次規模性盈利了。搜狗醫療廣告的收入比例據說比百度還多。而搜狗這十餘年還一直持續虧損,可見搜索需要投入的資金有多大。

看了上面的例子,可能有人還會說,你舉得這些例子都不算,即刻太小,搜搜沒人用,搜狗份額太小,百度是獨特的,舉百度的才算。好,那我們就看看百度吧。百度是2000年1月成立的,05年8月上市的,這段期間可以說是互聯網發展的黃金時期,互聯網用戶每年至少以100%的速度增長,谷歌是在05年7月底才設立研發中心開始準備進入中國搜索市場的,

百度這段時間發展也基本上沒什麼激烈的競爭,份額一家獨大,那麼百度應該成立不久就開始大把盈利了吧。

事實上並不是這樣。我們從百度上市後一個月,時任百度CFO王湛生的一次演講中可以知道,百度在03年最後一個季度才開始盈利。原話內容見http://news.chinabyte.com/61/2109061.shtml

也就是說即使是百度,它在競爭很小,低成本快速發展的時候也用了3年的時間的時間才開始盈利。前3年一直是投入期,換句話說就是費用佔收入非常大的時期。

但是一旦過了這個時期,盈利便以令人吃驚的速度增長。收入更是創下了連續數十個季度同比增長超過100%。連續數年財報之好,令人咋舌。

如果奇虎的so.com能在目前28.55%的基礎上,每年增長6%,在16年年中時候達到40%左右的PC端的市場份額,相信也會出現類似百度發展前期財報的情況。

我覺得@ Raining2000批評奇虎目前費比例與百度,YY比很高的說法有失偏頗,不科學,也不公平。把現在奇虎費用比例與現在的百度費用比例相比,就像拿創業型公司與成熟企業比較 財務收支結構,(指單看360搜索,還有將近一個月時間才成立2年,目前只是一年多。成立時間這麼短,說創業不過分吧)。

即使拿奇虎和百度的財務比,也應該是拿百度發展前期的費用比例和現在的奇虎搜索比。這樣才有可比性。這樣的結論才更科學。

如果有人拿這些數據,做個比較,相信會對bidu和奇虎目前的費用問題有更深刻的理解。

因此,目前也是360搜索前期大量的投入階段,到目前為止,雖然奇虎的費用上升的很快,但相對於360搜索份額來講並不太多,原因是周鴻禕很謹慎的並沒有大規模的購買流量,而是主要靠自身的產品倒流,使其流量的成本比較低。但即使如此,搜索也是很費錢的,這也是360昨天發佈新聞說要發9個億CB的原因之一。

同時由於360目前還要在搜索領域大規模投資,加上手游端,搜索等可能日後競爭更加激烈,我預計360在16年年年中之前,利潤率不會顯著改善,利潤率至少不會跳躍式增長。如16年搜索能達到預計份額,利潤率將會顯著改善。

總結下我的觀點,$歡聚時代(YY)$ ,$百度(BIDU)$ $奇虎360(QIHU)$ 都是好股票,目前來看YY最穩定,bidu目前在PC端搜索有壟斷性,但未來不好說,很可能在PC端壟斷地位不保。Qihu在PC端搜索份額增長很快,未來2年很有可能成為挑戰bidu搜索地位的big role.屆時360的市值也將數倍增長。qihu增長空間最好同時我也認同在這三個股票中奇虎的風險也最大。如果沒有達到預計目標,它將不能維持現有的PE估值。就我個人而言,我堅定的看好奇虎的發展。股市有風險,投資需謹慎。

$奇虎360(QIHU)$ 國老

來源: http://xueqiu.com/8018540373/31078603$奇虎360(QIHU)$ Q2的財報整體來看算不錯,收入及利潤均超華爾街分析師平均預期,但業務成本增長較快,利潤比我預期的少,公司在經營效率上還是需要提高。財報前股價也沒漲多少,所以我看股價跌的空間也有限,洗掉一些恐慌盤和賭財報的短期投機盤後,本周後幾天有可能會收複失地。對於市場現對奇虎PC端搜索份額天花板、移動端搜索沒做起來和360手機助手這幾塊業務的一些分岐談下我個人看法。

1.奇虎PC端搜索份額及營收天花板:PC端前幾天占市場占比30%了,相當於百度一半的市場份額,百度有三成流量來自網站聯盟,也就是相當百度15%流量是來自網站聯盟,360這塊業務剛起步,如做到百度的一半7.5%,加上360其它資源,奇虎未來二年有機會做到40%的市場份額,基本盤也至少有35%。但搜索Q2營收6200萬比Q1的4000萬環比增長55%,這個增速是驚人的,但也只是百度的1/30,所以不管市場份額和營收未來二年均處於高速增長期。

2.移動端搜索:奇虎在移動端布局和發力是比較早的,所以手機衛士和手機助手的市場份額很大,但移動內容搜索市場份額極少,這主要的原因是360手機搜索APP和瀏覽器的份額遠落後於百度甚至UC和騰訊,但我的看法是在移動端,360手機助手作為分發手遊和APP的主要入口,也是移動搜索的一種,且在移動端來說,不管重要性和商業化價值均比移動內容搜索更為重要。公司先重點發展好助手再發展內容搜索是正確的。

3.360手機助手:對於騰訊大力推應用寶,很多人擔心會巔複助手原來的份額,我認為機會不大。確實,騰訊利用微信,QQ等推廣應用寶裝機量是提升不少,但分發量才是最為重要的。打個比方,有線電視機頂盒可收看幾十上百個電視臺,但為何湖南衛視和浙江衛視等的收看量比較大,產品易用性和用戶習慣很重要。

$奇虎360(QIHU)$聖誕節前夜的戰鬥動員 許誌宏

來源: http://xueqiu.com/4174434749/34457215$奇虎360(QIHU)$聖誕節前夜的戰鬥動員

令親愛的戰友們:

上周我們正式宣布進入智能手機領域,通過戰略合作成立全新的手機公司,外面有叫好的,有質疑的,當然也有背後使絆子的,都還在預期之內。進入手機領域,是公司經過深入思考後做出的戰略決策,市場怎麽看,對手怎麽看,無所謂也不重要。但大仗開打,戰友們必須要理解:我們為什麽做手機?

360作為中國甚至全球最大的安全公司,安全是我們的核心使命,也是每個用戶離不開的基本需求,我們必須要解決手機安全問題。

360做了這麽多年安全,無論是PC時代還是手機時代,我們在某種程度上甚至比操作系統廠商更了解它們的安全問題,由此我們能夠保護數億臺手機和電腦的安全,能夠為119.3萬家中央部委、國家企業事業單位和大中型企業提供網絡安全服務。360是雲安全的推動者 ,是大數據的先鋒,我們建立了網絡攻防實驗室、移動安全研究院、網絡安全研究院、漏洞研究實驗室,匯聚了中國最頂尖的網絡安全研究人才。

手機是我們最親近的工具,基於360大數據的研究,隨著跟手機連接的硬件設備數量和種類急劇增多,手機操作系統上的網絡安全威脅將會越來越嚴峻。手機上的安全威脅是呈指數級別增長的,到了臨界點,一旦爆發,如果沒有強勁的安全保護,將有巨大的損失,哭都來不及。由於業務重心問題,中國大多數手機廠商相對缺少安全領域產品和技術的長期積累,確實很難抵禦大數據時代頻頻突發的安全威脅。

我們要在移動互聯網上把安全做到極致,就必須自己做手機,這樣才能深度介入操作系統底層,在此基礎上構築真正的手機安全,實現用戶需求的安全感。

有人說智能手機都紅海了,周鴻祎做手機太晚,沒機會了。中國互聯網有過藍海嗎?哪個不是在紅海里面打出來的?我從來不信邪,我只相信互聯網就是沖浪,誰都不可能永居潮頭。現在做手機就是打一場規模戰,只要你像硬件廠商一樣有成熟的產品設計和供應鏈,有可控的成本和穩定的品質,加上互聯網企業在用戶體驗上的不斷創新,為什麽不成功?

而且,我們堅定不移地去做手機,正是因為未來的移動互聯網的中心不一定是現在這樣的手機。互聯網飛速變化,快速叠代,創新在改變著人類生活和商業競爭。未來的移動互聯網,它的中心可能是智能汽車,可能是智能手表,可能是你根本想不到的東西,但如果我們只是甘於做旁邊者,只是作為布道者,那麽我們永遠不可能有創新,永遠不可能搶占潮頭。

當然,還有一點:像我這麽倔強的人,總歸會回來的,呵呵。

這個郵件,與其說是一封內部信,不如說是一個戰鬥動員令。我們要做的是真正的互聯網手機,我們既歡迎能領兵打仗的將軍,也歡迎想當元帥的士兵,同樣也歡迎願意投入汗水和智慧的奇才怪傑,為此合資公司拿出相當大的比例作為股票期權池,在創業早期實現全員持股。今天,360已經擁有超過6000多位員工,其中藏龍臥虎,如果你能帶好裝備隨時開戰,如果你自認為牛逼,而且能拿出證明自己很牛逼的東西,那好----

讓我們面對現實,讓我們忠於理想!

帶上AK47,跟我到南方做手機去!

聖誕快樂 !

老周

中概私有化种种$奇虎360(QIHU) 乔纳森牛

http://xueqiu.com/5399629759/48593723

$奇虎360(QIHU)$

什么是私有化:私有化指的是拥有上市公司控制权的股东及其关联人,通过向目标公司的公众股东进行要约收购或者与目标公司进行合并等手段,以排挤小股东、实现对目标公司100%控制为目的,进行的一个或一系列交易活动。

美国SEC对于私有化退市的规定简单,参考Rule 13e-3 来说,

两个条件为主:一是发起人必须是发行人或其关联人发出的收购要约。二是收购流通股需全部以现金进行。由于从二级市场购入,比照市场价需有一定的溢价(高过市场价格即可)。

中概股私有化流程大致如下:

收购方委任财务顾问、法律顾问

目标公司宣布收到或接受收购要约

目标公司成立特别委员会

特别委员会委任财务顾问、法律顾问

收购方设立并购母公司与并购子公司

目标公司与收购方的并购子公司签订并购协议

向SEC提交表格rule 13e-3

召开临时股东大会(Extraordinary General Meeting of Shareholders)

股东大会投票大比率通过并购

私有化完成,ADS股票停止交易,退市结束。

一般比较经常出现的情况是大比率通过私有化。散户的力量太渺小了。所以,通过股东投票反对的机会很低。除非你提起诉讼。如果一旦涉及诉讼,进程就可能搁置至少大为延长。

补充回答大家的问题

为什么中概股最近大力私有化?我认为2个原因:

1,

2015年5月7日,国务院公布《关于大力发展电子商务加快培育经济新动力的意见》,鼓励符合条件的互联网企业在境内上市。深交所正在努力提高创业板的包

容性,抓紧推进尚未盈利的互联网企业在创业板上市的机制。6月4日,国务院常务会议特别提出要推动特殊股权结构类创业企业在境内上市,VIE结构、互联网

企业境内上市也将迎来新的转机。

2,历史大牛股暴风科技,VIE架构拆除工作约1年半,没有留下任何债权、债务后患,也成为了VIE架构成功拆除的标杆。这个神一般的股票自今年3月24

日以7.14元登陆创业板以来,不足三个月收获39个涨停,股价飙升到307.56元,市值369亿元。这种情况不仅仅是刺激到股民,而是已经刺激到所有

的中概股的后面大佬们。

回去的公司去哪里?很显然,新三板。

最后:遥想那年,驸马爷还在新浪的时候,用一种特别的模式打通的关节

海外上市形态,大家叫新浪模式,也叫VIE模式。VIE的结构分拆并不是那么的简单。起码需要1~2年,VIE模式的企业拆除架构的核心在于解除实际控制

人通过特殊目的公司设立的外商投资企业与境内公司签署的一系列旨在转移利润的协议,需要将外商独资企业变更为内资企业,需要将VIE架构下的相关公司进行

注销,还涉及从境外资本机构回购股份的问题。现在的中国最不缺的就是资金,时间与收获对比,不足为虑。

这场中概股私有化的盛宴,谁是赢家?谁是输家?得到内幕的赚到了。承销商赚到了,交易所赚到了,类似的中概公司大佬们赚到了,举例某中概公司IPO后你从

市场以10美元买进,那个中概公司圈到的资金去炒股票、搞投资赚了几十个亿。许多年过去没有分红,现在再用4块钱从你手中买回去。所以,散户投资者是最大

的输家,假定你这几年一直持有的话,花费的几年时间亏损50%、没有股息、现在只可以拿回一半的价钱。而且因为私有化后代码的消失你永远失去机会

@IvyTigerCapital 审计师R.T是前上市公司CFO曾经负责审计过10余家中概公司的财务报表。他表示美国的财务会计准则和财务报告体系US GAAP非常完善。

中

概股公司每年在美开支费用在50万美元至100万美元。对于奇虎这种公司当然不是问题,可是对很多交易量稀少半死不活只是勉强维持面子的中概股公司就非常

吃力尴尬。何况,中概公司经常面临美国的起诉,美国法律制度允许集体诉讼按照索赔金额一定比例收取律师费,该比例可以接近50%,这就是美国律师事务所主

动经常性对中概股公司发起集体诉讼的原因。中概股公司经常犯的问题有:

一,未披露可能会影响公司未来财务数据或存在风险的相关信息;

二,财报计算方法有问题,财务数据涉嫌造假;

三,涉及商业贿赂等违法行为;

四,内部管理控制存在漏洞。

为了维持每年近百万美元的费用,还要应付经常性的起诉大额律师开支。也是很多小中概公司考虑离开美国的原因之一。整个私有化收购的花费约为200万美元。

不卖的话情况:中概股是美国存托股票,是指在一国证券市场流通的代表外国公司有价证券的可转让凭证。 你持有的是ADS,一般情况到时候你不卖账户显示为0

如

果你不同意的话怎么办:根据SEC关于rule

13e-3里面8(e)项的规定,必须声明该私有化交易是否经过了非经营层董事的多数表决通过。向小股东提供的对价是否为公平价值,与当前市场价格、历史

价格、净账面价值、持续经营价值、清算价值、以往购买价格、第9项中描述的报告、意见、评价等因素相关。你可以等待这个私有化公司提交的这个表格的内容来

发起诉讼。如果你有这个兴趣的话。

资本市场是机会,也是残酷的。A股美股都是如此。

Citron Reports on QIHOO 360 (NASDAQ:QIHU)

1 : GS(14)@2011-11-02 22:56:27http://www.citronresearch.com/in ... hoo-360-nasdaqqihu/

The most overvalued and misunderstood

Chinese Internet Stock:

Target Price-$5

Recent Market Cap: $ 2.5 Billion USD

Last Quarter Revenue: $35.1 million

Management: Disturbing Record of Deceit

Outlook: Destined for Single Digits

2 : GS(14)@2011-11-02 22:57:26

http://news.imeigu.com/a/1320157577450.html

(i美股)北京时间11月1日,之前因“狙击”东南融通(NYSE:LFT)而名声大震的美国做空机构Citron再次出手,这次他盯上了今年3月刚上市的明星公司奇虎360。Citron在网站上发布的报告称,奇虎360是“被资本市场最为误解、价值最被高估的中概互联网股票”,给予奇虎360股票5美元的目标价。奇虎360目前的市值约为25亿美元,今年第二季度的营收为3510万美元。

Citron最后还表示将继续推出“续集内容”来追踪奇虎故事,续集将把重点放在上市公司(包括奇虎)的投行向外界所公布大量错误信息上。就像斯凯一样,我们在读许多分析师的报告感到惊讶,这些报告看起像独立分析,但却只是在重复管理层对未来的憧憬。我们期望分析师能发出“刺耳”声音,希望他们给出一些更为实实在在的数据,而不是管理层那些乐观陈述。我们建议独立投资者去寻找或者关注独立数据,尤其像那些可以证实奇虎真实营收范围的数据,不要太看重公司所宣称的未来计划,尤其是那些并没有产生营收的计划。

3 : GS(14)@2011-11-02 22:58:05

http://news.imeigu.com/a/1320164270679.html

(i美股)北京时间11月1日,之前因“狙击”东南融通(NYSE:LFT)而名声大震的美国做空机构Citron再次发文质疑今年3月刚上市的明星公司奇虎360;称奇虎360是“被资本市场最为误解、价值最被高估的中概互联网股票”,给予奇虎360股票5美元的目标价。奇虎360目前的市值约为25亿美元,今年第二季度的营收为3510万美元。报告发布后,奇虎股价目前下跌超过11.23%。

因做空东南融通而声名大噪的香橼研究公司(Citron)是近年来围剿中国概念股最为著名的第三方独立调查机构之一;创始人安德鲁·莱福特可能是该机构唯一调查人和报告撰写者。从2011年以来,他发表了多篇揭露中国概念股造价的报告;有的公司在他引发的质疑声中倒下了,也有被错杀的企业在股价短暂下跌后又重新回到原来的轨道。

Citron最早是针对借壳上市的公司发表质疑文章,像中国生物(PINK:CHBT)、中国高速频道(PINK:CCME)分别于2010年8月和2011年2月被质疑;最后分别于今年7月和5月退入粉单市场交易。不过让Citron成名的是成功猎杀IPO上市公司东南融通一役。

猎杀东南融通一战成名

美国东部时间4月26日上午(北京时间4月26日晚间),Citron在其网站(http://www.citronresearch.com/)发表质疑东南融通涉嫌造假,称其60%-65%的毛利率远高于文思信息(VIT)、海辉软件(HSFT)、软通动力(ISS)和柯莱特(CIS)等同行,其惊人的利润率水平值得怀疑。并指出东南融通高管背景、员工聘用关系等问题。

该文章发布后,东南融通官方也没有及时回应,表示不对质疑发表评论;高盛,德意志银行、法国巴黎银行,加拿大蒙特利尔银行等全球著名投行也纷纷发布研究报告力挺东南融通。但随后Citron又发表了两篇质疑文章,东南融通官方回应了,但回应并未能让投资者信服。随后,高盛高华宣布暂停对东南融通发布评级和目标价;德勤解除与东南融通的业务关系;CFO、独立董事也相继离职。最后,东南融通因不在符合上市要求于2011年8月17日,在停牌整三个月后正式退入粉单市场交易;股价从猎杀前的20美元上方跌至2美元。

错杀斯凯、泰富电气 被称不了解中国

当然,Citron也并非白发百中。今年5月,他就发表文章质疑刚刚上市的斯凯;称不可能形成手机社交网络,因为中国的功能手机只能进行文字聊天,在小屏幕上玩简单的游戏;并对斯凯披露的活跃用户数表示怀疑。

因为斯凯当时还处于静默期不能对质疑进行回应,股价连续两个交易日暴跌超过20%。不过随后一些分析师和斯凯的CFO接受采访时都向外界表示,Citron并不完全了解中国的情况;是信息不对称导致的一些疑问。到现在斯凯并没有因为Citron的质疑而倒下。类似的情况还有中国阀门(NASDAQ:CVVT)。

在最近的一次质疑中,Citron的枪口指向的是准备私有化的泰富电气。今年4月,泰富电气CEO公布以每股24美元/股收购在外流通股的私有化方案后,Citron于6月撰文质疑泰富电气的私有化“子虚乌有”,认为该公司股票仅值7美元或者更低,建议投资者抛开私有化收购要约来对该公司进行估值。泰富电气股价因此大跌50%。Citron随后又接连发了4篇文章连续质疑泰富私有化说法和CEO筹资能力等;但随着国开行的背书以及公司CEO的声明;Citron的报告就不再对股价有大的影响了。泰富电气也于2011年10月31日成功通过了股东投票;即将成功私有化退市。

(i美股 Peter Wu 整理)

4 : GS(14)@2011-11-02 22:58:42

http://news.imeigu.com/a/1320185963429.html

【搜狐IT消息】北京时间11月2日消息,奇虎360今天早上回应了Citron Research的报告,全文如下:

奇虎360相信报告包涵许多数据错误,与事实不符,且有许多猜测,没有依据。公司指出一些事实上的关键错处,如下:

用户基础与网络流量

奇虎360拥有3.7亿活跃用户,主要是通过互联网安全产品获得的。产品主要是桌面应用。在使用奇虎安全解决方案时,用户并不要求访问360.cn。因此,用360.cn网络流量来估计奇虎360的总用户基数并不明智。

Alex排名

Alex主要通过浏览器的工具条插件追踪网络流量。360.cn的用户主要是通过奇虎360安全浏览器、360安全产品接入网站的,安全产品有一个特点:它会封杀不必要的插件,因为这些插件影响用户的在线体验。我们用户的电脑中只有极少数装有Alexa插件。因此Alexa低估了360.cn的流量。

DoubleClick数据

奇虎360与Google合作,主要是在搜索方面,即在奇虎360安全浏览器中整合搜索条,直接将搜索流量导向Google。360.cn并没有提供Doubleclick横幅广告(banner ads),也没有AdSense链接。Doubleclick Adplanner主要追踪横幅广告,而AdSense也无法准确评估360.cn的网络流量。

移动安全

奇虎360在2009年推出移动安全解决方案——360手机卫士,现今拥有超过2000万活跃智能手机用户。在中国,根据第三方数据,其移动安全活跃用户基数相当大,数据在SEC文件中已经有所引用。2011年8月和11月,奇虎360推出针对iPad、Android设备的移动浏览器,推出针对Android应用的移动程序商店,这进一步扩大了公司在中国移动互联网市场的达到率。

在Citron的报告中存在误导性陈述,上述事实只是其中的一些。报告作者未能探知究竟,也未与奇虎360管理层进行沟通。公司相信,文章的作者对中国互联网产业缺乏了解,对奇虎360尤其缺乏了解。

奇虎360致力于对股东的承诺和透明的沟通。(Riddle)

5 : GS(14)@2011-11-02 22:59:15

http://news.imeigu.com/a/1320211833904.html

(i美股讯)北京时间11月2日消息,今天中午,奇虎360公司董事长周鸿祎在微博上点评Citron对360公司的报告,“呵呵,二是不分国界的,在美国上市其实也要经历各种风风雨雨,也是成长必经的磨练。感觉国内行业恶性竞争的套路现在改出口转内销,他们不是不懂或不专业而是揣着明白装糊涂,精心把一堆错误的概念和数据包装,对免费安全及浏览器模式的歪曲和用莫须有罪名搞人身攻击的春秋笔法更像国内作品”。

周鸿祎是在转发@360安全卫士 官方账号发布的【Citron对中国互联网缺乏认知】这一微博时做出上述点评的。

Next Page