- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

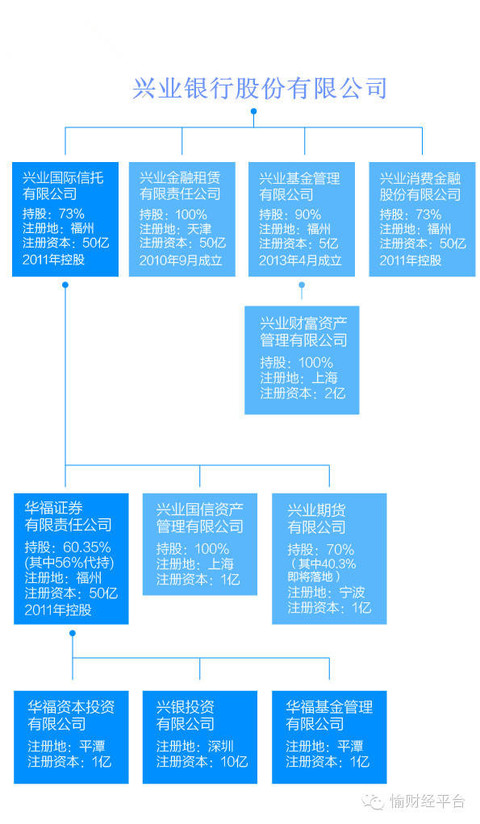

愉記來探興業銀行的金控心 mosesxie

http://xueqiu.com/1831827479/37787378銀行「混業」干券商這事,大方向已然但真要落地還早,尤其是讓人眼饞的經紀業務,估計要排在投行業務之後更晚落地。所以關於興業銀行(601166.SH),比起未來持有證券牌照能多賺多少這個話題,愉記更樂意聊聊,當下已借由興業國際信託、通過代持協同整合了華福證券,興業的金控心,到底有多大,想要怎麼做?

關於興業對華福證券的股權代持細節,請參閱愉記3月9日於第一財經全媒體獨家發佈的報導《興業銀行持股華福證券60.35%股權其中56%為代持》。這56%的股權,分別由福建省能源集團和福建省交通運輸集團代持。

一問:興業搭了個怎樣的金控架子?

先來聊第一個問題:金控股權架構。稍加觀察不難發現,興業佈局金控,兵馬未動時糧草早已先行,金控架子已經搭得差不多。只不過,比起眼下公開報導或盤點裡只注意到的信託、基金、金融租賃三塊牌照,興業的暗中落子其實已超市場所見。

這個股權架構究竟是什麼樣的?控股路徑怎麼走?愉記從興業銀行某管理層人士處獨家獲取信息,整理如下圖所示:

而除了上述興業可做集團業務聯動的子公司或控股公司以外,興業銀行還持有九江銀行14.72%的股份、中國銀聯2.13%的股份;興業信託還持有重慶機電控股集團財務有限公司19%的股份、紫金礦業集團財務有限公司5%的股份。

二問:興業想做什麼模式的金控?

扒清楚了架構,下面來聊第二個問題,興業想做什麼模式的金控?縱觀主流金控模式,最鬆散的是財務投資和財務管理模式,也就是集團投資並部分或完全財務管理著各個業務單元;最緊密的是把運營也管上的金控模式,也就是集團對子公司業務直接管控,這樣經營和管理就獲得了統一。

介於上述兩者之間,是一種戰略管控型金控模式,即以戰略協同整合各個子公司或業務單元,但是對於子公司具體的經營,母公司一般情況下不必插手。一名來自興業相關業務管理團隊的人士告訴愉記,興業銀行集團更適合的就是這種模式。

三問:興業管金控用啥機制帶動?

搭好了架子、想好了模式,若沒法運轉等於白搭。興業要讓金控運轉起來——說到底,要在傳統的規模驅動銀行發展道路越走越吃力後,靠金控傳動的大資管體系、交易型銀行戰略等最終能賺到錢,就要有一套機制建設。

據上述管理團隊人士介紹,興業金控策略有六個機制建設。

第一,是「職責定位機制」,也就是劃清誰的攤子誰管,內部儘量不要有兩個機構管同一個攤子,以避免內部競爭或重複建設。而各個業務單元的戰略定位、職能邊界、核心客群發展目標都先定清晰。

第二,是「組織協調機制」,打個不一定確切的比方,就是要有「黏合劑」,讓原本分離的業務單元多打交道,並肩作戰。做法包括設立「專司」來統籌協調、制定聯動發展目標並且管理下去;也包括建立跨業務單元日常溝通協商機制,聯動中出問題了趕緊處理掉。

第三,是「業務聯動機制」,誰家有資源都拿出來分享,當然上述管理團隊人士強調前提是不違反監管規定。比如,在不侵犯客戶隱私的基礎上,各子機構子部門可以一起蒐集、一起使用客戶信息,對A部門暫時無用的客戶信息可能是B部門的營銷契點;又比如交叉營銷,形成制度化的「渠道提供方+產品提供方」協同作業模式。

第四,是「考核評價機制」,解決員工為啥要「交叉」幹活的根本問題。一方面,很多指標要新建或改良,比如「交叉銷售計劃達標率」、「轉介紹客戶投訴率」;另一方面,要實行雙向考核,指標完成情況分別納入業務提供方、產品銷售方、負責人、營銷人的KPI裡頭,並嚴格與費用、薪酬、陞遷掛鉤。

第五,是「利益分享機制」,解決機構或部門間為啥要「交叉」幹活的根本問題。由此,業務單元優先合作分享收益,對部分聯動業務,在一定時間內實行雙向記賬。

第六,是「資源共享機制」,比如統一品牌辨識、有共享的信息系統和後台作業平台等。

四問:金控框架下的大資管怎麼玩?

好機制要能落地。這年頭幾乎所有銀行都扯著大旗說要玩「大資管」,香餑餑就在眼前,資管體系已經搭好的興業銀行具體怎麼玩?

首先,在上述管理團隊人士看來,大資管體系分成財富管理體系和資產管理體系:前者送客戶,後者送產品。對興業來說,前者,是全集團零售、公金、金融市場條線拿出個人、企業、同業客戶;後者,是銀行資管、信託資管、基金資管、證券資管、期貨資管拿出資管計劃或進行組合管理,加之託管平台提供資產託管。

要考核的話,對「財富管理」這頭,可以比較客戶數量、在管資產規模(AUM規模)、中間業務收入等;對「資產管理」這頭,可以比較業務收益率、市場競爭力、客戶滿意度等。

誰來管呢?自上而下,集團總部可設定全集團大資管業務規模、收入等目標,目標分解到各部門後各業務單元再行擬定計劃;自下而上,各業務單元的交叉銷售、資產需求等方案再行集中,通過一定程序協商確定,各部門再據此調整方案計劃後提交集團總部,集團總部確定全集團聯動發展目標,此目標再下達到下屬機構和人員。

以上,其實經過了「總—分—總—分」的「民主集中制」過程。

從組織推動層面來看,上述管理團隊人士稱,興業銀行上有總行綜合金融推進委員會,帶動總行綜合金融推進部;在分行、各子公司,亦相應設有綜合金融推進部門。這些專司組織的作用,便是制定目標、出台政策、推動落地、協調爭議、考核評價。

如果他們是「腦袋」,那麼「腳」便是銀、信、期、基、證等多條腿走路,「手」便是傳統支付、社區銀行、公金團隊、金融市場團隊、銀銀平台、電話銀行、直銷銀行、錢大掌櫃、各子公司銷售等「觸摸」客戶的渠道。

以上之中,資管單元基本不自建渠道,而是依託集團的渠道設綜合金融銷售專員。渠道中,銀行線上、線下渠道是主體,各子公司銷售渠道是補充。資管單元要提供產品和客戶綜合服務支持。

PermaLink: https://articles.zkiz.com/?id=135224

银行股——因市场偏见而造就的黄金机会 mosesxie

http://xueqiu.com/1831827479/43365196今年到5月8号为止,上证指数涨了30%,中小板涨了64%,创业板涨了102%,好热闹的一个牛市。回头一看银行板块,整体5%的涨幅都没捞到。交通银行,建设银行,中信银行,农业银行,民生银行今年甚至还是下跌的。

再一看估值呢,截止到5月5日,A股整体市盈率28.45倍,市净率3.39倍,其中银行板块市盈率7.38倍,市净率1.20倍,银行以外市盈率57.75倍,市净率5.00倍。此外,中小板市盈率68.22倍,市净率6.02倍,创业板市盈率110.41倍,市净率9.65倍。

银粉就纳闷了,利润这么好,估值又这么低,怎么就是不能涨呢?市场怎么就对银行这么不待见呢?究其原因还是市场对银行有太多的偏见,而其中绝大多数的偏见都是站不住脚的。我认为当前的银行股在市场的错误偏见下,留给大家的是一个黄金的投资机会。本人抛砖引玉提出几个来,稍做解答。

偏见一:银行利差太高,未来利率市场化利差会下降

回答:事实上,中国银行业的利差因为政府强力管制,从来就没有高过,即使和已经利率市场化的国家相比也是如此。

以人民银行货币政策司课题组研究数据为准,“2000年至2011年,中国银行业的年均净息差为2.51%,低于除澳大利亚和韩国外的其他新兴经济体和金砖国家,也低于美国等发达经济体,且总体保持平稳,变化幅度较小。2009年至2013年,工商银行的年均净息差亦为2.51%,低于其他金砖国家银行(巴西、俄罗斯、印度和南非分别为5.47%、6.52%、3.22%和3.03%),与摩根大通银行(2.7%)、汇丰银行(2.78%)等发达经济体银行较为接近。”

可以预见,即使未来利率市场化,监管层真正放手,利差不但不见得降低,大概率还会上升。

偏见二:管理层为了慢牛,不让银行涨

回答:我个人不认为会有慢牛,而且这几个月的事实也证明了就算银行股不涨也拖不住指数,先且假设这个看法成立吧,但从另外一个角度看的话,管理层压住银行是为了慢牛,那么回过头来说,能有慢牛也不错嘛,银行多少跟着涨一些,无非是涨不过神创而已。如果慢牛不保了,指数掉头向下了,管理层就不会是压住银行了,还是要死命拉高银行股来保指数保牛市了。所以这个角度来看,不管市场是涨是跌,拿着银行都有赚。

偏见三:银行利润市场占比太高,未来会下降

回答:我就偷个懒,直接借用邓晓峰的原话来回答了:“在这里我们还想讨论一下市场讨论很多的,说中国金融业、银行业占上市公司市值的比例已经太高了,占沪深300比例已经太高了,所以这些行业是没有机会的,它未来是缩小的。我觉得可能坐标系稍微有一点偏差,美国金融行业上市公司在整个国家、整个金融版图中的比例是比较均衡的,而我们国家最主要的金融企业都已经上市了,所以金融行业占上市公司的比例是一个错误的指标。我们应该看金融行业的利润占全社会的利润比例,一直是比较稳定的,大概是18-20%。我觉得中国的金融行业不是像社会上有很多偏差和误会的,说这个行业一夜繁荣百夜衰,完全不是这么回事。我们知道中国规模以上工业级的利润在2013年的时候利润总额超过6万亿,整个金融行业的利润大概是2万亿左右,再加上其它的第三产业,房地产整个加起来,其实也就占全社会利润的20%,应该说金融行业的利润结构如果跟美国这样一个大国相比,我们可能是略高的,但这个百分点可能只有2%至3%,远远不是像我们目前想象的这样一个严重偏离的情况。只不过上市公司代表了中国金融行业的绝大部分,而上市公司没有代表中国其它产业的绝大部分,这里面是有偏差的。”

偏见四:银行不良严重,风险巨大

回答:银行最近几年不良上升较快是事实,但是究其原因,一个是经济下滑,一个是还09年在政府强制下大量放贷的旧账。银行的信贷业务有一个“357”的规律,信贷大投放后,3年风险暴露,5年风险爆发,7年形成损失。09年信贷大投放,12年开始进入风险暴露期,14年进入爆发期,15,16年已经是开始核销处理收拾干净的时点了。

事实上,农业银行风险总监宋先平认为,农行不良在2016年上半年见顶。平安银行行长邵平认为银行资产质量最困难的时期已经过去,2014年的年底就是一个分水岭,同时预估2015年第三季度或将是商业银行不良率的一个重要转折点。我向兴业银行调研的时候,兴业银行也表达了类似的观点,认为资产质量压力最大的时候已经过去了,今年有望见到不良增速拐点。

偏见五:银行未来利润增速慢

回答:其实评估银行未来利润的逻辑不复杂,回看银行历史ROE和利润增速大家心里就会有个数,那么政府未来会不会真的不让银行赚钱了呢?答案是不但不会,而且连少赚都不行。

原因如下:未来十年中国的货币增速应该在10%以上,银行的资产增速也会在10%以上,核心资本充足率的线卡着,银行业如果内生资本要满足资产增速,ROE一定要在15%以上,扣掉30%的分红刚好满足资本增长的要求。要不然就只能不断融资,而破净的情况下增发是增发不了的,只能配股。政府也得年年掏钱出来参与配股,相当于个无底洞,建国60多年来政府啥时候干过这种赔本买卖?所以政府一定会让银行维持在15%左右的ROE。

银行整体ROE能在15%左右的话,优秀的股份行,如兴业银行,招商银行,浦发银行,民生银行等,保持一个18%到20%的ROE不会是一个特别困难的事情。

今年需要还之前的不良旧账,业绩增速不会太快,但是待到不良拐点出现之后,优秀的股份行又开始30%以上的利润增速,大家可不用惊讶。

偏见六:银行没有什么利好,也没故事,涨不起来

回答:银行没利好?大幅降低准备金率,取消存贷比,允许混业经营,收购券商,鼓励资产证券化,一个个事都箭在弦上了。另外银行真的没故事?兴业银行的银银平台,钱大掌柜,假设分拆上创业板,估值得多少?反正再造一个兴业银行现有的这个市值是打不住的。哪家银行手里没点宝贝啊,招商银行的小田也在盘算着拆点猪肉出来卖个高价呢。

偏见七:银行盘子太大,涨不动

回答:这事具体我就懒得回答了,大家可以去看看@ruibeier的《中国A股白皮书》,里面有详细分析,反正我拿银行股这些年吧,大部分时间都是在关灯吃面,长期要忍受跑不赢大盘。但是每次到年尾一算,年年跑赢了大盘。今年大概也不会例外,银行都是脉冲走势,从大幅跑输到跑赢也就是一个把月的事。

PermaLink: https://articles.zkiz.com/?id=143987

Next Page