- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

京東VS蘇寧 上篇 每天一個新發現

來源: http://xueqiu.com/4628637141/31271765截止目前$京東(JD)$ 、$蘇寧雲商(SZ002024)$ 的半年報已經披露完畢,一個是電商直銷平臺老大,一個是線下直銷老大但力爭突破線上業務,10年開始明爭暗鬥4年,究竟現狀如何,我們不妨從經營數據來一窺究竟。

京東就是電商界的360,將免費思維做到了極致,對於自營業務我想東哥今後也沒想過要掙錢,能達到盈虧平衡已經非常滿意了。通過自營免費模式獲取巨大的流量,平臺業務以及金融業務才是未來的發展重點。

一、電商行業狀況

1、行業增長依然高達45%+

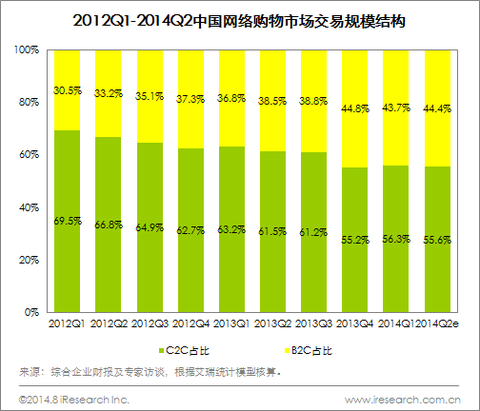

2、B2C比例持續擴大

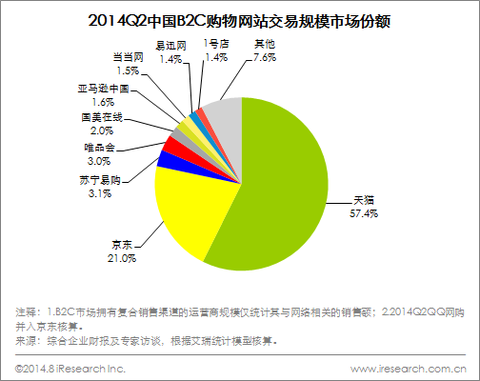

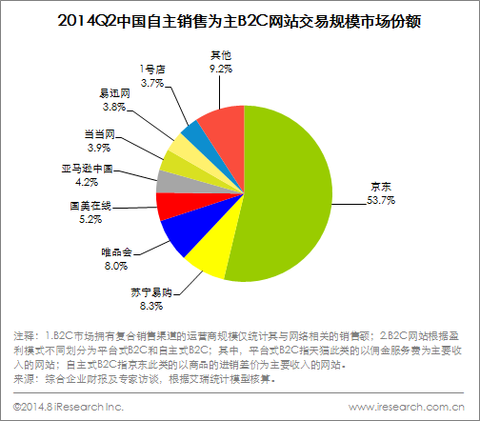

3、雙寡頭壟斷

4、一家獨大

行業點評:

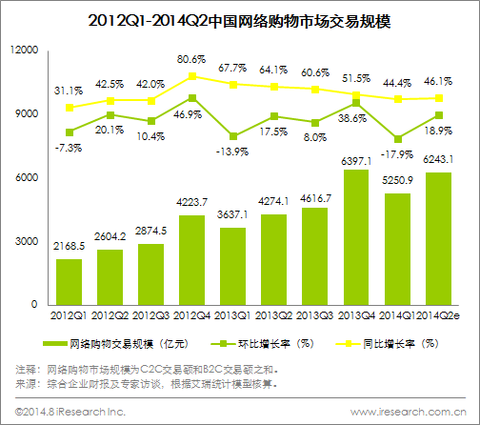

2014Q2我國社會消費品零售總額達到6.2萬億元,網絡購物在社會消費品零售總額中的占比為10.1%,首次單季度滲透率突破10%。

與C2C平臺賣家相比,B2C平臺商家在整體實力、促銷力度、商品品質及服務水平等方面的優勢將日益凸顯,B2C平臺將逐漸成為網絡購物用戶的重要選擇。

京東和阿里的龍頭地位已經非常明顯,第二梯隊的電商企業生存壓力加大,行業競爭將進一步加劇,對市場及用戶的爭奪戰將持續演進。

二、電商直銷平臺老大——京東

1、主要業務:零售+開放平臺+金融業務

零售包括電子及家電產品、一般大眾化商品(包括母嬰、食品、圖書、視頻音樂等)

開放平臺包括第三方銷售傭金、增值服務收入(提供物流配送、倉儲等)、廣告費等

金融業務包括理財收入、電子支付傭金。

點評:零售市場競爭大,價格透明,只能通過優化產品品類提高毛利率。開發平臺收入來源於網絡效應產生的額外收益,基本不增加附加成本,毛利率應該能達到70%以上。金融業務來源於經營活動產生的正現金流理財收益,互聯網金融發展非常迅速,是未來主要收益來源。

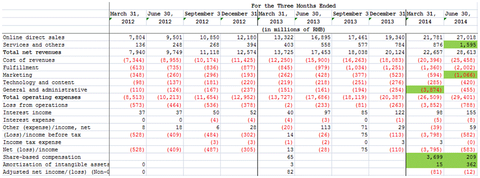

2、主要營運數據:

07年開始物流中心建設,截止2014年6月底擁有97個倉庫合計面積180萬平米,1808個配送中心以及715個揀貨站,70%以上的貨物訂單當天或隔天送達。

倉儲中心分布在北京、上海、廣州、武漢、成都,客服總部在宿遷(東哥老巢

10年開始向第三方開發平臺,目前擁有3.8萬家供應商,SKU超過4000萬,活躍會員超3800萬,24%的訂單通過移動端完成。

截止2014年3月底員工合計50122人,其中供應鏈(含采購、倉儲、配送)人員75.4%,客服11.6%,技術人員6.7%,管理營銷人員6.2%。驚人的數據快遞人員達到2.44萬,占總員工比例的48.7%,這是一家電子商務公司還是一家快遞公司

3、主要交易數據

13年GMV達到1255億,這里的GMV是指訂單總額,按照產品分類電子及家電產品金額798億(13年增長率66.9%),一般大眾化商品457億(13年增長率79.2%)。按照交易分類零售金額937億(13年增長率65.3%),開發平臺銷售318億(13年增長率91.6%)。由此可見第三方平臺以及大眾化商品成長性更高,這正好符合互聯網的網絡效應。

4、季度經營績效

剔除非經營性支出,從2013年開始經營虧損已經有非常明顯的收窄,但離實現盈利仍有一段路程。

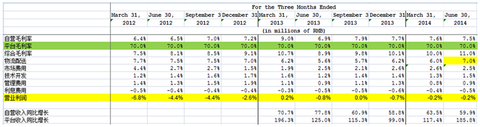

5、自營業務真實狀況

平臺業務毛利率從京東的年報披露中無法獲取,因此我是參考阿里暫估的,二季度物流費用提高一個百分點是因為拍拍網、QQ網購人員並入以及第三方物流費用增加。因此可見自營業務毛利率基本維持在7%-8%之間,而經營費用合計達10%+(剔除股權激勵以及合並攤銷),這已經是全行業最優的管理效率了,未來進一步壓縮的可能性不大,因此優化產品品類提高毛利率是唯一出路。

二季度平臺業務收入占比達到了5.6%,增長高達185.8%,顯然平臺業務將是未來的重要贏利點,正因為平臺業務的貢獻營業利潤率才得以維持在盈虧平衡點附近。

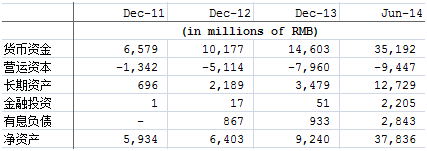

6、資本結構

14年無形資產資產增加70億,商譽增加25億,半年報披露不詳,不清楚具體情況。

從13年數據看長期資產占收入的比重為5%,資產使用效率非常高儼然是一個輕資產運營的公司。

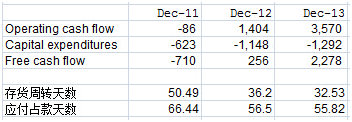

7、現金流狀況

存貨周轉加快,供應鏈管理效率進一步提升。應付占款天數不到兩個月,隨著規模進一步放大議價能力越來越強,自營業務會產生強大的現金流,也為京東的金融業務提供充足的資金儲備。

綜合評價:

京東目前基本處在盈虧平衡點邊緣,自營業務毛利率僅有7%-8%,未來提升空間巨大,綜合費用率10%+已經是行業最優水平,未來進一步壓縮空間不大。

平臺業務加速增長,參考阿里平臺業務營業利率有望達到50%+。

假設京東未來營收突破五千億,自營業務實現盈虧平衡,平臺及金融業務營收比重達到10%,也就是500億,凈利潤有望達到250億,目前市值425億美金,對應250億凈利潤預期PE10.5倍,應該說還有一倍的增長空間。

針對我的預計,球友們貌似爭議很大,那說說我假設的由來吧。2013年社會零售總額23.8萬億,其中網絡購物達到1.89萬億,互聯網滲透率7.9%,假設未來零售總額達到50萬億,滲透率達到20%,網絡購物市場將達到10萬億,是2013年的5.3倍。根據艾瑞數據二季度京東的市場份額是9.3%,阿里市場份額超70%,假設京東未來市場份額20%,那就是2萬億。京東二季度平臺GMV收占自營GMV的60.7%,且平臺增長高於自營,假設未來比例達到80%,意味著平臺GMV能達到9000億,按照6%的傭金比例就是540億

@不明真相的群眾 @方舟88 @李妍@港股那點事直播間 @蘭權資本 @投資禪院 @B座12樓

PermaLink: https://articles.zkiz.com/?id=110701

Next Page