- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

金利豐之配售能力- 宏安(1222)、位元堂(897)、康健國際(3886)、香港體檢(397)、華藝礦業(559)、中國農產品(149)

昨天,位元堂(897)、康健國際(3886)、華藝礦業(559)分別配售新股,包銷商均為金利豐。

首先,我們說說宏安(1222)一系。以下是他們系的描述。

http://realblog.zkiz.com/viewpage.php?tid=6009

http://realblog.zkiz.com/viewpage.php?tid=5807

http://realblog.zkiz.com/viewpage.php?tid=4085

4月20日,宏安向俊和(711)購入俊宏軒商場,作價3.03億,之前向子公司拿的2億元,仍需要1億多元,如何辦?當然就是要找御用包銷商啦。

http://www.hkexnews.hk/listedco/listconews/sehk/20090423/LTN20090423746_C.pdf

首先,最底的公司中國農產品被母公司拿走1.12億後,沒有錢再給母公司榨壓,所以最多配售20億新股,每股8仙,集資1.6億,但是大股東應會為維持股權,增持至約20%,所以最後應會拿約3,000萬去增持股票,扣除增持後,淨集資約1.3億元。

http://www.hkexnews.hk/listedco/listconews/sehk/20090507/LTN200905071175_C.pdf

之後,位完堂(897)又發行新股,分以先舊後新及發行新股方式,配售1.65億股及2.37億股,每股8仙8,淨集資3,340萬。

http://www.hkexnews.hk/listedco/listconews/sehk/20090511/LTN20090511735_C.pdf

兩項集資後,又可集資1.634億元,扣除約1億元資金需求,淨集資6,000萬以維持經營需求。

之後講講和其關係非常緊密的體檢系。

http://realblog.zkiz.com/viewpage.php?tid=6511

之前都說和燉濁水系無異,果然一語成讖。

昨日,康健(3886)和體檢(397)各公佈一項收購協議。

http://www.hkexnews.hk/listedco/listconews/sehk/20090511/LTN20090511661_C.pdf

康健宣佈購入沙田資訊工業中心其餘51%股權,斥資6,723.84萬元。其中體檢持有20%,何政慧持有31%,兩者分別套現2,636,8萬元及4,087.04萬元。

http://www.hkexnews.hk/listedco/listconews/sehk/20090512/LTN20090512010_C.pdf

其後,香港體檢以29,424,928元購入醫學檢查公司,其中有盈利、資產、現金及負債的規定。

http://www.hkexnews.hk/listedco/listconews/sehk/20090512/LTN20090512012_C.pdf

看來體檢一出一入只是花了約300萬,沒有資金需求。但是同一日,又公佈以合股後15仙價格(即未合股前0.3仙),配售12億股,集資1.8億元,上次榮盛(1166)及華藝(559)都是出這一招,看來目的在分離體檢及康健的關係,同時加強某人在公司股價上的控制力。

最後,當然就是說華藝(559)啦。

http://realblog.zkiz.com/viewpage.php?tid=7632

這次配售正如宏安購入中國農產品的配售一樣。

http://www.hkexnews.hk/listedco/listconews/sehk/20090512/LTN20090512017_C.pdf

黃顯碩先生購殼後,華藝以0.355元,配售3,541萬股份,集資約1,221萬,目的在加強控制力及令王先生套得收購資金。

四次配售的金額共5.8億元,以3%佣金計算,金利豐最多只賺1,740萬,但是加上其他權利,如價差、按股等,賺錢的確不少。

再配售“香精女王”朱林瑶又套现11.6亿

From

http://www.nbd.com.cn/newshtml/20091009/20091009012125629.html

每经记者 李凌霞

在今年4月份刚刚通过配售股份套取了11.62亿港元的现金后,有 “香精女王”之称的华宝国际(00336,HK)主席朱林瑶再度出手,通过配股套现11.6亿港元。

朱林瑶持股降至51.28%

该 配售价较2009年10月7日华宝国际收市价每股8.22港元折让了约5.72%,并较该股最后五个交易日收市价平均价格8.268港元折让约 6.27%。此次所配售股份占华宝国际现有已发行股本的约4.83%,预计此次配售将于10月12日完成。在此次配售全部完成 后,MogulEnterprises对于华宝国际的持股量将由此前的281367889股减少至131367889股,其对于华宝国际持股比例也有 9.06%下降至4.23%。

MogulEnterprises是华宝国际公司主席朱林瑶全资持有的一家于英属处女群岛 注册成立的公司,是华宝国际的主要股东之一,目前共持有华宝国际共281367889股股份。朱林瑶作为华宝国际的主席,其通过 MogulEnterprises及其他四家全资子公司共持有华宝国际的股份1741679415股,她个人的持股比例占华宝国际全部已发行股本的 56.11%。在此次配售完成后,朱林瑶个人对于华宝国际的持股量将降至51.28%。

良好业绩支撑华宝国际

作 为主营香精香料的公司,华宝国际在行业内占据着领先的地位。据了解,华宝国际在烟用香精、食用香精以及日化香精等多个领域的业务表现都十分突出,其中烟用 香精方面,更是拥有着包括白沙、黄果树、双喜、红塔山等多家知名香烟品牌客户。据其最新的年报显示,在截至2009年3月31日为止的年度里,华宝国际的 营业额同比增长了36.6%,达19.38亿港元,公司净利润也增长了2.9倍,为11.15亿港元。

对于朱林瑶的连续两次减持,中银国际指出,这是朱林瑶继今年4月份以每股6.1元减持6.18%的权益后第二次的售股行动,令人关注她会否保留大股东的地位。

不过,中银国际同时表示,华宝国际的营运业绩维持强劲,相信今年自然增长20%的目标可以达到,该行重申对该股的“买入”评级。

值 得注意的是,因为华宝国际的股价表现相对稳定,与今年4月份的那次相比,虽然朱林瑶两次套现的金额相当,但她所减持股份数目却少了不少。今年4月份,朱林 瑶同样也是通过MogulEnterprisesLimited减持套现约为11.6亿港元,当时的配售价格为每股6.1港元的价格,减持股份为 1.905亿股。

套现已经不低于50亿港元

2004年3月,华宝国际的借壳上市公司力特以每股0.1港 元的价格,向朱林瑶的全资控股公司发行了1.731亿普通股,朱林瑶得以将旗下主营的香精业务注入该公司从而成功借壳上市。在借壳上市初期,朱林瑶个人的 持股比例高达97.57%。而在上市之后的数年里,朱林瑶经过几次大规模的套现行动后,其持股比例已逐渐降低。

据《每日经济新闻》粗略统计,朱林瑶在将旗下香精业务借壳上市后,已经发生了多次减持套现的行为,数次减持,朱林瑶从香港资本市场套取的现金已经不低于50亿港元。

兩年注入資產、配售需配給六人的原因

網友「過客」兄今日問了一條問題,我覺得滿有學術性,所以要分享給大家:

http://realblog.zkiz.com/greatsoup/12347

「因為法例規定,兩年內注入大資產視作新上市處理」

能否告知確實來源, 想研究一下...

greatsoup:

根據上市規則第14章第6條,有指明反收購的意思一段:

http://www.hkex.com.hk/rule/listrules/Chapter_14_tc.pdf

(2) 在上市發行人的控制權(如《收購守則》所界定的)轉手後的24 個月內,上市發行人所簽訂的建議交易及任何其他交易,涉及上市發行人向同一名(或同一組)取得上市發行人(不包括附屬公司層面)控制權的人士(或此等人士的任何聯繫人)收購資產。

根據以上的定義,控制權轉手後24個月,新大股東注入資產以取得控制權,將被視作反收購,根據上市規則14.54條:

本交易所會將擬進行反收購行動的上市發行人,當作新上市申請人處理。

所以,可以知道,如果在買殼後24個月,即兩年內注人大件資產,則是反收購,反收購則須當作重新上市,這就是「兩年內注入大資產視作新上市處理」的由來。

另外,龍生兄之前問筆者,為何配售一定要給6人或以上。今日,在找以上資料同時,我無意中看到這一段,使到筆者終於找到配售給6個人以上的奧妙。

根據上市規則第13.28(7)條,原來配售給6個人以上不需披露認購股票者之身份,所以為免被人知道這些祕密,所以就通常配售給6個人以上,但如監管當局需要,也需披露。

http://www.hkex.com.hk/rule/listrules/Chapter_13_tc.pdf

如獲分配證券者少於6人,則列明各人的姓名或名稱;

如獲分配證券者為6人或6人以上,則對該等人士作一整體性的簡介。

本交易所保留要求發行人提供有關此等獲分配證券人士的其他資料的權利;

這些資料是本交易所認為要確定此等獲分配證券人士的獨立性所需的資料(以電子欄表或本交易所要求的其他形式載列),其中包括(但不限於)實益擁有權的詳情;

故那些古惑證券行「此地無銀三百兩」,實不無原因。

延伸閱讀: 公司收購及合併守則

http://www.sfc.hk/sfc/html/TC/speeches/public/consult/consultation/takeover99d.html

巧合的配售認購人-冠華國際(539)

http://www.hkexnews.hk/listedco/listconews/sehk/20091221/LTN20091221486_C.pdf

(1) Senrigan Master Fund,一間於開曼群島註冊成立之公司;

(2) Joy Benefit Limited,一間於英屬處女群島註冊成立之公司並由Ng Sai Kit先生

最終擁有;

(3) Ajia Partners Asia Absolute Return Master Fund Limited,一間於香港註冊成立

之公司;

(4) MCP Asia Funds SPC,一間於香港註冊成立之公司;及

(5) Ventures Oriental Limited,一間於英屬處女群島註冊成立之公司並由Chan Wing

Luk先生最終擁有。

http://realforum.zkiz.com/thread.php?tid=3478

味皇兄:

(1) Senrigan Master Fund,一間於開曼群島註冊成立之公司;

Senrigan Master Fund的關連機構百仕通

http://www.etnet.com.hk/www/tc/funds/news_detail.php?newsid=ETN191023650&page=1

(2) Joy Benefit Limited,一間於英屬處女群島註冊成立之公司並由Ng Sai Kit先生最終擁有;

Joy Benefit Limited的關連公司2300

http://www.hkexnews.hk/listedco/listconews/sehk/20090423/LTN20090423126_C.pdf

46歲,為偉建集團有限公司及昆明偉建彩印有限公司之董事。吳先生主要負責偉建集團有限公司及其附屬

公司之銷售及推廣事務。彼自一九八二年起一直從事卷煙包裝業務貿易,一九九六年開始任職於雲南九九

彩印有限公司,直至二零零二年成立昆明偉建彩印有限公司為止。吳先生為陳世偉先生之胞弟,於二零零

六年六月加入本集團。

(3) Ajia Partners Asia Absolute Return Master Fund Limited,一間於香港註冊成立之公司;

Ajia Partners Asia Absolute Return Master Fund Limited的關連人士謝國生教授

http://blog.sina.com.cn/s/blog_5ef912580100df7j.html

鱷兄:

(5)六叔

保利協鑫創始股東配售1億舊股 最多套現4.72億

http://www.yicai.com/news/2011/04/739382.html

據香港《明報》報導,大市反彈至高位徘徊,再有股東趁市旺進行批股。保利協鑫(3800)昨日遭創始股東之一張頌義以每股4.63至4.72元配售 1億股舊股,套現最多4.72億元,加上日前完成配售的五礦(1208)及英皇鐘錶(0887),一週內上市公司或其主要股東已抽資逾50億元。

據摩根士丹利銷售文件指出,張頌義昨按每股4.63至4.72元配股,配售價較昨日收市價4.84元,僅輕微折讓2.5%至4.3%。根據資料,張 頌義是保利協鑫上市前股東之一,近年曾多次出售股份,至去年10月按每股2.35元出售500萬股後,持股量下降至低於5%,毋須再披露持股水平。假設張 氏其間未有出售股份,今次配售後,其持股量將下降至4.3%。

近期多間上市公司及股東趁高配股,似有湧現套現之勢,除上週已有味千(0538)及齊合天地(0976)各有股東套現及配股集資合共逾11億元外,本週五礦及英皇鐘錶亦已分別配股集資約39億及8億元。

澳門地產廉價轉讓 十人代持1.47億配售股

http://www.21cbh.com/HTML/2012-5-19/yNMzA3XzQzNjEyNw.html伴隨一前一後兩筆股權問題,金川集團的上市疑雲仍未解開,反而愈演愈烈。

由於金川國際管理層中,除常駐香港的張三林、張忠兩名董事外,其他成員幾乎全部留任在集團總部,鮮有參與金川國際的日常運作,這種情況下,作為集團上市平台的金川國際,實際上與總部在經營管理上已日漸分離。

「香 港公司主要負責人就是張三林、張忠兩名,其他員工中,公司董秘是由安永會計師事務所推薦的,屬於獨立第三方,不參與公司內部實際經營管理,平時只是按兩位 張總要求做一些執行事項,或者公告的起草發佈,可以說當時公司主要決策都是兩位張總說了算。」前述金川國際前員工指出。

但令該員工疑惑的是,伴隨總部與香港公司經營管理脫節,在兩位張總的管理下,不僅是前任高管期權白白獲得千萬港元套利,一些與公司實際相關的利益亦開始流失。

2011年5月,金川國際將公司澳門南灣湖區地段的房地產業務,轉賣給原澳門控股股東,獲得7800萬港元。

然而,根據記者手中上述房地產土地評估報告,截至2010年11月30日,該房地產項目在金川集團借殼前的資產評估價值為8871.62萬港元。短短半年,同一塊房地產項目,估值竟相差1000萬港元。

根據前述公司員工透露,該房地產低價賣給原股東與張忠有直接關係。「當時資產評估公司派人來取上述土地評估報告,但是它們取得那份報告上面密密麻麻畫了很多紅色小叉,其中評估價格也由之前的8000多萬改為7000多萬,相差懸殊。」

2011年4月21日、22日,剛借殼成功尚未注入任何礦業資產的金川國際,卻離奇被爆炒至4.83港元,隨後遭到大筆拋售。

有接近新鴻基人士告訴記者,股價爆炒背後,大量流入金川國際的資金來源於新鴻基名下的一隻基金。

股 價的連續上漲無疑對當時擬進行再融資的金川國際帶來不利影響。「根據集團當時計劃是準備上市後迅速進行再融資的,或將以大股東參與增發方式聯合部分礦業公 司購買海外礦產資源並將其置入上市公司內,二級市場價格炒高後,將稀釋大股東持股比例,以致增發無法順利進行。」前述金川集團內部人士向記者指出。

伴隨香港子公司接二連三蹊蹺事件的發生,金川集團終於開始意識到事件的異常。2011年9月,接到香港公司員工將前述股權稀釋及房地產資源被置換後的事件向總部領導舉報後,金川集團紀委部門於當年10月聘請德勤會計師事務所奔赴香港,開始調查上述員工反映的問題。

「紀 委部門有關領導10月底回來總部後,已經掌握張忠延期張馨文任職合同,以及篡改澳門房地產項目評估價值的有關證據,此外對於股權稀釋事情也予以調查,瞭解 到新鴻基配售的1.47億股已被10個自然人股東代持,但由於上述發生的事件在操作上均符合香港現行法律,所有協議批文都經過香港公司相關領導簽字,此事 也就不了了之。」

對於金川集團來說,當初為快速融資採用借殼上市,卻引發一系列意想不到的問題,不僅上市融資美夢泡湯,還先後遭遇股權稀釋、土地資產流失,最終再融資計劃落空。

「2010年8月,集團在香港資本市場借殼後,隨著出的事越來越多,集團後來根本不敢對金川國際進行下一步資本運作,只能以空殼方式放著。」前述知情人士告訴記者。

內需消費不振 定價配售策略失準 最純的中概 大洋股價硬不起來的關鍵

|

||||||

最純的中概 大洋股價硬不起來的關鍵大洋百貨股價自掛牌以來一路走跌,據傳主辦承銷商元大寶來證券配售對象多是短線投資人,在短期獲利不成決定撤出,或執行停損下開出市場第一槍,才引發大洋股價連續下跌。法人則認為,中國零售銷售成績差,也是大洋股價表現疲軟的關鍵。 撰文‧歐陽善玲 國內首檔「純中國」內需股大洋百貨,六月六日以一二○元、百貨股股王之姿掛牌至今,不但蜜月行情失靈,日前股價更一度摜破九十元關卡,跌幅約三成。走勢疲弱原因,除大環境景氣不振「生不逢時」外,承銷商定價及配售策略,也讓大洋股價「有志難伸」。 攤開大洋百貨五、六月營收表現,五月合併營收二十二.○七億元,年增率二○%;六月合併營收十九.九一億元,年增率一一%。「基本面我怎麼看也看不出問 題,先前市場預估今年大洋每股能賺七元,我認為現在也還沒有下修的必要。基本面不差,股價卻一直跌,可能與籌碼面有關。」一位法人圈主管表示。 據傳,主辦承銷商元大寶來證券配售對象,多以短線客賺價差為主。掛牌當天,大洋股價以一二七元開出後隨即一路走跌,收盤更是跌破承銷價,投資人驚覺不妙,隔日又是一記長黑,引發停損賣壓出籠。之後,母公司益航雖公告將出手護盤,金額最高達六億元,但仍止不住跌勢。 「益航手上現金夠多,若真要買是不缺銀彈。研判主力可能打算將短線投資客洗出場後,再配合營收數字持續成長,將股價一次往上拉。」一位投信公司投資長私下分析,很多市場老手常利用此「一路洗」方式,待籌碼沉澱後再出手。 法人認為,中國零售銷售表現不如預期,對百貨業殺傷力極大。但大洋是純正中概股,除避開一級戰區,以二、三線城市開拓據點,鎖定具有長期發展潛力的地區外,降低租賃、提高自有物業比率策略,也是正確方向。 惟今年五月以來,大洋股價跌幅逾四成,顯示大洋連續破底,並非零售百貨業特例,連在港股掛牌的競爭對手金鷹百貨,也是同樣命運,背後原因,多少與總體經濟環境不佳有關。 另外,也有不少業內人士批評,大洋掛牌價定得太高,若以每股獲利七元計算,掛牌日本益比約十七倍,對照遠百股價,本益比僅十一倍;雖然兩家百貨公司中國純度不同,但評價差異頗大,投資人自然不願買帳。 「現在只能盡全力把業績做出來,用數字向市場證明,其他就不便再多說了。」大洋百貨投資人關係主任戴安無奈表示。 | ||||||

新配售協議對越秀房產信託基金(0405,越房)的分派影響? 越秀對越房作高利貸? 高多借錢是龐茲騙局? (完成)

(資產申報: 現在越秀房託只佔倉位僅0.6%,並已取回所有成本,請大家留意。)(1) 引子

今早公司發佈公告,宣佈縮減配售規模及增加銀行借貸以應付收購,聞說管理層仲發夢人地會出高價買你們呃傻仔咁呃的股票,真是唔面對現實。今次降低指引性配售價格至3.30元,其實可以低至大約3元,足以見到你地之前講的全部都歇是大話,之前支持的所謂股東往哪去了? 現在真是捉襟見肘,仲要用集資所得派番畀股東,十足十龐茲騙局,仲唔跪低放棄收購,今次就一於玩大點,搞爆你地,唔好咁白痴,以為人地一定被你洗到腦。

CEO 我知你是反對這收購的,報導出來你連出來也沒出來一下,今次你唔講我就代你講。

今次收購對每份資產值的影響是災難性的。就算今年如何保證,其實也沒有甚麼用,下一次派發一定會大跌的,多謝不是豬兄的啟發,現在至少較原來他新定義的每年的分派下降超過10仙,由估計的26仙,下降至15仙左右,計上港幣都是18仙,正如我上篇富豪產業信託(1881)說,無論如何都有超過6%的股息,你可以略略計算,越秀房地產的實值其實只是3元,還未計及未來嚴重的攤薄因素,而富豪產業信託現在已無這些因素,可見越秀房託的折讓應該更大才是,所以可能較3元更為不堪,可憐某些管理層不正視現實,還要強推方案,還發夢甚麼低能回本模式,繼續置小股東於死地,然後就亂使錢買1塊、2塊地。這樣的公司管治,所謂一次不忠,百次不容,筆者祝你地以後借錢都要貴一貴,無人買你地系的3隻的股票,以後無人畀錢你地發瘋。

(2) 新方案及和初步經修改方案

幾個方案表面作價並沒有改變,都是135.5億人民幣(165.60億),其中133.5億人民幣(163.16億)人民幣是收購物業的作價,2億人民幣(2.44億)是收購相關費用,但實際上隱含的作價均有不同,現在簡述如下:

1. 最初方案

1. 12億人民幣(14.67億)以越秀房託向銀行借取資金支付;

2. 54.5億人民幣(66.61億)是以基金單位配發予越秀地產及代名人支付,其中36%由越秀地產持有,剩餘64%則向投資者配售;

3. 24億人民幣(29.33億)則在2016年起至2023年止,以基金單位方式分8年支付予越秀地產;

4. 45億人民幣(54.99億)由承擔越秀地產的負債支付。

其中2及3的增發的基金單位不得多於30億,否則收購會告吹。雖云他們用3.56元作為「指引性配售價」,但實際以這收購價計算,即基金單位配售價格可低於3.24元。

2. 6月底修訂方案

把遞延單位的對價修由無限制改為每份不低於4元,以同一假設計算,每份基金單位配售價可由3.24元,降至2.96元。

3. 9月底配售方案

因應市場大吹淡風,配售作價過高,故房託修改融資方案,把發行單位數字減少9.21億人民幣(11.26億),並相應增加同等金額貸款,即變更如下:

1. 21.21億人民幣(25.92億)以越秀房託向銀行借取資金支付

2. 45.29億人民幣(55.35億)以基金單位配發予越秀地產及代名人支付,其中15.79億人民幣(19.30億)由越秀地產承接,3.17億人民幣(3.87億)由人保承接,剩餘26.33億人民幣(32.18億)則向機構投資者配售。

3. 24億人民幣(29.33億)則在2016年起至2023年止,以基金單位方式分8年支付予越秀地產;

4. 45億人民幣(54.99億)由承擔越秀地產的負債支付。

另外,單位配售價由最初「指引性配售價」的3.56元,降至3.3元。

4. 幾項方案的作價比較

因為折價單位的價格不同,實際作價其實有所分別,如按攤薄後的單位資產淨值計,購入IFC的作價、每平方米價及較估值折讓如下:

假設以極為保守的假設所有物業不升值,並假設單位發行價格如下(以下數字是作說明之用):

1. 最初方案: 配售及遞延單位配售價是3.56元

2. 6月底修訂方案: 配售單位配售價是3.56元,遞延單位發行價為4元

3. 9月底配售方案: 配售單位配售價是3.3元,遞延單位發行價為4元

這次收購的加權配售價實際是較過住方案低出超過1%,但是計及資產增值及攤薄,他是較6月修訂方案略有改善。

在資產攤薄方面,管理層的古怪角度去睇,每份資產值可能是被他們解釋為略有增加,但這是數字遊戲,因為有24億單位未計算,實際上還有一堆對價單位未發行,如果計及這一堆對價單位,其實很明顯是導致每份單位的淨值減少。在修改為最新方案後,潛在攤薄雖較原方案減少,但較6月修訂方案增加。

在物業呎價上,可以看到3個方案的作價實在大約維持在160億至162億人民幣之間(約195.54億至197.98億),無大變動,因本次收購是買入98.99%,對應整體IFC 價格為約162至164億人民幣(197.98億至200.43億元),實際溢價大約5至6%不等,至於每平方米價格大約35,000元以上,並隨著日後房託升值導致實際支付代價更高,反之亦然,但升值較不升值機會大,所以不存在麵粉貴於麵包之說,也不是賣大包、有折讓地有利原有股東。

在融資能力上,原方案可增加融資能脅約10億,但在新方案下只增加1億,所以管理層話收購後可加強收購規模的理由不存在,問題只是在要經小股東通過上較麻煩,但是這些人目的就是想趕絕小股東,不想讓股東阻止他們,滿足他們對權力追求的野心,可見他們不是為股東做事,這些人值得作為管理層嗎?

(3)分派推算假設及結果

1. 2012年的分派價設變更及實像

根據偉大的無恥之徒越房管理層的偷換定義,改變完成日期由7月1日變成10月8日,新的2012年分派大約20.63仙,較原方案20.17仙,增加0.46仙,但實際並不是這樣。

其實大家買配售股份是沒中期及特別分派的,按上半年分派11.14仙、及其新定義全年派息20.63仙計,下半年分派只是9.49仙。

以原方案比較,表面多了0.46仙,但這是包括了原來物業下半年的約3個月的分派,如果以去年假設下半年分派較上半年少約4%的話,下半年分派約10.69仙。

以新定義舊物業收租日約100日及新舊物業收租日84日計算,以年率及新定義計,新舊物業的分派大約是15.99仙,即大約19.34仙,分派大約5.10%。

但這包括補貼。那兒的公寓加酒店物業合共658間,開幕的出租率大約60%,租金每月3萬蚊(1日1千人民幣),租金約1.4212億,按越秀方的毛利率 約50%計,實際毛利約7,106萬,即補貼是1.9734億,以新單位數字2,743,209,741份計,每份大約7.19仙,實際分派大約只是 8.80仙,即大約10.64仙,以現價計算分派只有2.81%。

就算以配售假3.3元來看,計算及不計算補貼的股息率為5.86%及3.22%,這是未包括每年管理費折單位的攤薄約0.8%,以及以股代息的金額。

另外,如計及上一年因重組銀團的費用約600萬元,實際分派可能多出0.56仙,如果計及此,加上在收購後管理費計入分派的影響:

(a) 每年按託管物業價值(包括該物業應佔的資產)的0.3%收取基本費用;

(b) 每年按該物業應佔物業收入淨額的3.0%收取服務費;

(c) 每年按照物業(包括該物業應佔的資產)的價值每年0.03%收取託管費;

假設收購前資產約70億,收入5.2億及收購後當年的資產總值增至220億,不計酒店部分補貼收入增至約8億計算,這部分的管理費金額大約9,660萬, 按收購前舊單位1,065,972,687份及新單位數字2,743,209,741份計算,收購前後的管理費金額分別是每份3.63仙及3.52仙。

如果以純apple to apple 的計算,在收購前後每份扣除一次過費用後及加入管理費後的分派大約分別是是25.9仙及10.64仙,降幅達58.92%,如扣除管理費折股後分派是 22.27仙及7.12仙,降幅68.03%,折回港幣即是31.34仙及12.87仙,以及26.95仙及8.62仙。

以現價3.79元及配售價3.3元的股息率計算,分別為8.26%、3.40%、7.11%、2.27%,以及9.50%、3.90%、8.17%、2.61%。可見收購是嚴重影響分派逾半。

2. 假設

今次假設較為全面,在各方面採納更為足信的預測,估算如下:

1. 原物業假設

採用最初假設。

2. IFC 假設

(1) 寫字樓收入增長:

2013年: 出租率由70%,增至90% ,平均80%,較去年60%,增加33%。原有物業租金增5%,新租樓層租金增加20%,即大約是6.67%。

2014年: 出租率由80%,增至100%,平均90%,較去年80%,增加12.5%。原有物業租金增5%,新租樓層租金增加30%,即大約另外多2.5%。

2015年: 出租率100%,較去年90%,多11%,物業租金增5%。

2016年以後: 因新物業建成,租金每年僅增3%。

(2) 商場收入增長: 每年6%

(3) 酒店物業:

按以下方式推算:

1. 房間數目: 658 間

2. 日房租:

2013年: 1,700 人民幣

2014年: 1,900 人民幣

2015年: 2,000 人民幣

2016年: 2,100 人民幣

2017年後: 每年提高3%

3. 出租率:

2013年: 50%

2014年: 60%

2015年: 70%

2016年及以後: 75%

4. 毛利率:

2013年: 45%

2014年及以後: 50%

5. 酒店其他開支: 40%

(4) 冠名權收入:每半年1,000萬,全年2,000萬。

(5) 停車場收入: 每半年500萬,全年1,000萬。

(6) 管理人費用、經營開支及攤銷及稅項: 以物業估值160億做基礎,每年增10%,餘按當年收入3%計算。

(7) 利息支出:

1. 人民幣貸款:

(1) 45 億國內人民幣貸款以基準利率計算,即6.55%。

(2) 約24.38 億人民幣港元人民幣貸款以3.45%利息計算。

(8) 據高人網友caton提醒,已就營業稅按25%計算。

3. 原物業分派

可參考最初文章。

4. 新物業的的經營情況

5. 收購及不收購分派情況

6. 各項比較

(A) 假設未來折費及股息折股單位以3.3元發行,遞延單位以4元發行各假設增發及當時單位數:

(B) 每年分派、總計分派及分派相差

(C) 股息率

7. 如果沒有管理費代股及補貼,分派會變得如何?

總的來說,收購無論如何都會使分派下降,看未來來講,差距會愈來愈大,到2023年估計都未返回現時水平,所以管理層在一派胡言。如果計及管理費及補貼之減少,各項總分派金額如下述:

至於沒有計及管理費補貼及計及管理費每份分派及以配售價3.3元及現價3.79元折算年率如下述,可以見到在2013年不計管理費下分派下降75%,其後下降至50%,就算如下圖計及管理費分派,跌幅也在約30%-50%水平:

8. 壓力測試

1. 利息

以2013年為假設,如利息增加以下金額,分派會減少如下金額:

9. 特別猜想

(1) 龐茲騙局?

如果細心發現,這公告說的銀行借貸金額29.8億港元,但支付物業代價是25.92億港元,中間的3.88億元是沒有提及過是甚麼用途的,它是用來做甚麼的呢? 雖云人保未必投資,或會當作取代融資,但如果取代融資沒有出現,據筆者估計,它是用來派發特別分派及末期股息的。

以金額來看,特別分派大約4,300萬人民幣,至於末期分派,據計算是9.49仙人民幣,以完成後單位總額2,743,209,741份計算,即是2.60331億人民幣,加起上來就是3.03331億人民幣,算上公告上的匯率,即是3.70億元,計上一些雜費,也差不多這個數字,所以我極為肯定,多出來的錢是用來末來派息的。

這種利用借款返還給投資者的方式,是不是龐氏騙局? 請大家好好想想。

(2) 延遞單位其實是越秀地產高息借貸?

據管理層的說法,分開收取單位,當然就是避免即時性的攤薄,暫時減少股東的損失,也可以符合收購及合併守則的增持2%的規定。

但是其實如果他們不收取這些單位,以據稱成本價60億元人民幣計,也能大賺至少50億人民幣左右,也符合了不用計算出售虧損要求。況且這些單位他們暫時也收取不了,對流動性無幫助,只是在財務報表上計出來的數字,看來較穩當而矣。至於房託,通常處理手法應該是視作遞延股本,不算負債,所以根本對其借貸能力也無損。

況且扣除這筆遞延單位,這單交易估價才算是符合房託的利益,不致使資產值潛在攤薄過多,也可以維持現有的折讓,對房託股東或許偏向合理或有利的行為,那為何他們無論如何都要堅持這些單位呢?

其實如果把補貼和這些遞延單位合起來看,也許我們可以看到一些財技人的深刻想像,你可以視補貼是一種借款,然後視單位支付為還本金的行為。如果以這個方法看,我地可以用IRR 的方法算出他們內部回報率。

(1) 補貼金額

利用回以上計算分派上較為樂觀的假設,例如出租率上,現時五星級出租率在63%之間,我們在2013年後已假設65%,其餘5年各年上升5%,但實際上供應大幅增長中,未必這樣樂觀。毛利率除第1年外,均採用越秀方較樂觀的50%的假設,房租金額也儘量較為樂觀,第一年的租金已在市價之上,而各年補貼如下:

可以見到,補貼會在2016年仍有大約1.5億元。

(2) 遞延單位

假設單位逐年發行,發行單位單格是4元,並以保守方式計算物業沒有升值,可以見到總對價大約是29億左右。

(3) 回報率

從這個數字,我們看到越秀地產對越房的借貸的內部回報率(Internal Rate of Return,IRR)達到46.95%,相對一般的銀行借款大約3%至10%不等,以及高利貸15%-30%不等,均高得驚人,可見越秀擺明是對越房做大世界,欺騙股東權益。個人認為,越秀地產的管理層無金融知識,於是被一班搞財技的銀行家騙了,然後就利用誤導來誤導人,作出一副利好公司的假象。

除了這些好處外,這些單位可協助越秀不斷增持股權,使他們不會再受小股東阻攔收購發生,方便越秀當越房及銀行為提款機,進一步減少股東應份,另外也可以利用財技,降低越秀地產自身的財務比率。真是一舉三得。但對小股東來講,其實這是一次嚴重的侵犯,使小股東不能翻身。

(3) 總結

呢班管理者的所作所為,使筆者想起這個故事:

........ 話說這位投資銀行家在墨西哥某海灣度假,看見一個年輕的漁夫在碼頭釣魚,手到拿來,不到半句鐘時間便釣了十多條肥大的活魚,塞滿整個水桶。

漁夫收桿離開,投資銀行家語帶不解問道:「為什麼不多呆一會兒,可以釣更多的魚?」漁夫回道賣掉這些魚已經夠換來好幾天的家用,等需要時再釣吧。投資銀行 家好奇,問漁夫除了釣魚,是怎麼過日子。漁夫答道:「我釣魚的時間不多,沒錢用時才到碼頭或出海捕魚。白天我和我的孩子們玩、睡午覺,下午和太太漫步、溫 馨溫馨,晚上和朋友們喝酒吃飯、唱歌跳舞玩結他,一直玩到深夜。我們平時睡覺很晚的。」

投資銀行家於是教訓他:「你太不思進取了。你應該花多點時間去釣魚,多釣多賣多賺,然後買一隻大漁船,釣更多的魚。」漁夫不明所以:「之後呢?」投資銀行 家續道:「之後賺了錢便換更大、更多的船,把船租出去,再把你村內的漁民組織起來,變成為你賺錢的船隊。到那個時候,你就不需要自己出海,你可以自己開一 個魚食加工廠,做自己牌子的魚肉罐頭,自己生產、推銷。」

漁夫更加不解瞪大雙眼問:「那我豈不是很忙碌?我豈不是沒有時間陪伴家人,不能晚晚和朋友吃喝玩樂?」投資銀行家安慰他:「我是投資銀行家,我可以幫你, 把這個業務做大做強,然後安排公司在紐約交易所上市,到時你便是千萬富翁了。」漁夫聽罷有點興奮:「這要用多長時間?」投資銀行家回應:「如無意外的話, 只需10至20年時間。」漁夫心裡冷了半截,續問:「公司上市後又如何?」

今次是投資銀行家有點興奮了,他回道:「公司上市後你可以退休,搬到一個美麗的小漁村去生活,白天和你的孩子們玩,中午睡個午覺,下午和你的太太一起溫馨溫馨,晚上你的朋友們喝酒唱歌跳舞玩結他,一直玩到深夜!逍遙快活,多麼寫意。」

漁夫冷然回應:「哦,我現在不就是這樣生活嗎?我為什麼要等10至20年?」

套入這個故事,其實筆者想說的東西如下:

本來的回報持續增長已不錯,不用搞咁多野,現在要大家先受受苦,之後買東西,又回到原本,這折騰下去,不如回到原本最初的情況較好。下圖就是呢班大賊,這些人不怕被罵,只怕無面,現在我就搞到他們無面,不然他們繼續作惡,大家小股東都唔好過。

希望各位親鄰友好認得他們,然後見到他們,就鄙視他們,同埋教他們大個做野唔好學他們歪曲事實咁無恥,同埋以後唔好幫他們做任何野,叫仔女唔好同呢班叔叔同他們仔女玩即可,因為他在報紙上的說話是會教壞大家的。咁他們就會知道錯,受到道德上的折磨,他們就會反醒改過。小股東們都唔好買他們的股票,因為他們會呃人的。

圖: 越房管理層(資料來源: 大公報)

仲有呢件講過一句「他指出過去該房基金股東中,70% 為散戶投資者,當中亦有部分為退休人士。經過配售後,70% 的股東將會是基金,相信有助增加流通量」、「集團目前散戶比例高達七成,夏恆良認為散戶過多令越房在進行收購時有較多考慮」、「對於配股價由最初說明價3.56港元降至3.3港元,夏恆良認為沒有「平賣」,有關的定價為集團與六間包銷銀行就市況共同訂定,並指有關價格能吸引更多基金認購。他亦重申指,配股令基金單位短期內被攤薄是難以避免,惟相信在收購母公司項目後,將有利越房的長期發展」之類的說話,為垃圾交易保駕護航的夏恆良先生,做埋呢咁野,唔怕半夜鬼敲門找你算帳? 你的仔女會以你為榜樣,你竟然學人講大話,你的仔女老婆點睇你? 你自己好好想想。

希望親朋戚友得這個人做事多麼忘恩負義,以後唔好理他,由他做獨家村,夏氏子孫竟以歪曲事實為名,毀壞家聲。現在你在報紙上說些甚麼? 你心知肚明,你父母老師兄長有無教過你講老實話。我個網有曬紀錄,我就放長雙眼睇你下年點死:

滿嘴大話的夏恆良。(圖片來源:蘋果日報) 記得各位全中國的朋友們叫小朋友、大朋友唔好同佢玩、親朋戚友都要因為呢件事當他當他透明,使他受盡道德上摺磨,以後就唔會做呢種事。這些人不怕被人說他講大話,卻怕別人不相信他。

搞這個交易的目的,其實只是符合這班國企管理者的大野心,是割肉教母,不是對小股東有益的行為。只是益了呢班銀行家賺埋你這些發大夢的夢想家的錢。夏恆良,你自己撫心自問你在這件 事入面是咪應該對小股東有個交代,我覺得你認為我是不可理喻,但是這交易卻嚴重損害股東權益,你視而不見,屢改定義,支持你所謂的歪理,你還對得住大家 嗎,我還可以罵陸主席,滿足自己要陞官發財,同埋所謂的戰略需要,使小股東同你一齊去死,你想想,賺錢是保守就可以,不需激進,現在你不需要和人比較,做 好自己就得,呢種心態就導致你的所為偏於正道,這就做錯了事。

唔好同我講甚麼甚麼戰略,現在錢未賺到,就使公司形象賠上,還要駛錢塞住大家把口,值唔值得,值唔值得。

傳媒對此事的處理手法,特別使我失望,一來是處理數字上和對資料理解的不純熟,二來是根本不讓小股東發聲,三來是有些人收了廣告商的錢刻意誤導,特別是經 濟日報,斷章取義不特止,還要不寫清楚某些人的假設是刻意誤導,這些報導算是哪來的垃圾,這記者要好好反醒,你賺少少養家,我放過你。

新股市值配售新政下 配置什麼樣的股票最合理 財長

http://xueqiu.com/1906426568/26425163投資標的原則:穩健第一,增長第二,每年不低於銀行存款的高股息率,股價下跌空間有限。

答案似乎很簡單,買安全的低市盈率藍籌股就行了啊,其實簡單的概念之下到處是陷阱,真正優秀的標的還是鳳毛麟角。

同時這篇文章也送給那些認為40歲以後不能再冒太大風險的朋友

同時說明一下,此處討論的是被動投資策略,完全是為新股申購服務的,不是討論成長性、潛力、投資價值孰高孰低的,所以要求標的下行風險要儘量小,而且分紅現金流要儘量穩定,越接近債性越好。

首先要確定哪些公司不能買

1、不買高槓桿公司,如銀行、地產,除非其優先股,否則高股息只是虛像,資產價格的下跌會吃掉一切利潤。

2、不買生產性、競爭型公司,如電力、鋼鐵,因為其產品價格可能由於政策或者競爭的因素無法隨意調高,一旦原材料、人工等剛性成本上升,利潤也會快速消失,如08、09年煤炭價格大漲、電價漲幅有限導致導致電力行業整體虧損。

3、不買利潤高,但現金流緊張、分紅率低的公司。

4、不買重組型公司,大家都明白,這種高利潤大多是做出來的,不會給你高分紅的。

5、不買存在政策風險的公司,如天天被媒體盯著要求免費的高速公路。

6、不買高負債型公司,如果僅是應付賬款、預收帳款等產業鏈金融模式的高負債還好,如果是長、短期借款等有息負債較多,那利率升高時,很可能利潤連利息都不夠付,更別說分紅了。

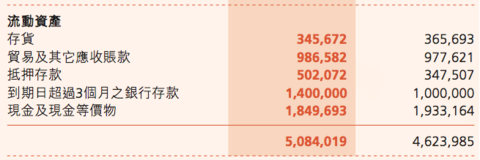

從多個角度講,即使貴如中國股市現金之王(銀行除外)、產業鏈的主導者、具備高投資價值、高安全邊際(PE5倍、PB0.9倍)的$中國建築(SH601668)$ ,也不是好的標的,因為其分紅率低(僅20%)、有息負債高,槓桿高、存在政策調控風險,穩定的派息有很大不確定性。

若按照上面的標準,絕大多數投資者眼中的大藍籌都會被排除,那還有什麼樣的股票符合標準呢?簡單篩選了一下,發現一隻股票。

白雲機場(600004):區域壟斷服務商,低估值:PE9倍,PB1.1倍,22%的低負債率,經營現金流健康,幾乎沒什麼借款,收入持續增長,多年高達50%的穩定高分紅率,當前7.13元的價格,每年僅分紅就可獲得近5%的現金回報,難得的是市值中等,僅80億元,進可攻退可守。

按照持股市值1萬元以上、每5000元市值可申購一個申購單位,每一個申購單位500股,按照當前創業板平均20元的價格初略估算,大概是股票現金比為1:2,以持有100萬元白雲機場市值計算,新股申購收益率按照保守的10%/年計算,一共300萬資金投入,每年穩定獲得現金包括股票分紅:5萬元;新股中籤收益:20萬元;無新股時持有貨幣基金:8萬元(按照4%利率估算),一共可獲得33萬現金,整體收益率11%。

以上分析沒考慮新政使中籤率提高、新股申購利潤增加,以及白雲機場隨業績增長分紅提高、股價上漲獲利等因素。

風險:經濟下滑,客流下降、收入下降,以及未來新機場資產併入產生的運營成本增加,但這些宏觀不利因素彈性高恢復快,容易預知、可控。

股份配售的危与机:匹克体育(1968.HK)两天暴跌25% 港股牛

http://xueqiu.com/1668711482/49323872

$匹克体育(01968)$

港股投资的风险远大于A股,2015年6月24日开盘前匹克体育发布配售公告,让其股价在两天之内暴跌25%。本文探讨如何避免这类风险以及蕴含在风险中的机会。 匹克体育基本面较佳,在目前的价位上,具有一定的投资价值。

【一纸配售公告让匹克体育两天暴跌】

2015年6月24日开盘前,匹克体育发布配售公告,某媒体上是这样说明的:

匹

克体育(01968-HK)公布,

以每股2.48元透过先旧后新方式配售2.8亿股新股,现售价较昨日收市价折让约15.4%,新股占已扩大后股本11.72%。

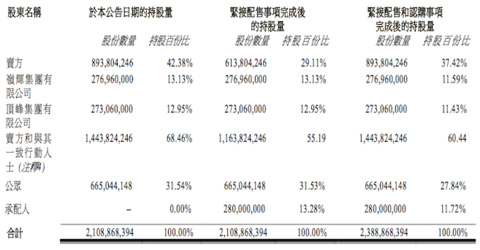

大股东为执行董事许景南及吴提高,配售后他们的持股量由42.38%降至37.42%。

公司将会收到的款项净额约为6.8亿元,拟将该款项大部分用作提升集团企业形象及品牌国际知名度的赞助及推广活动的资金;作为公司及其海外子公司的日常营

运资金;以及支付外币银行贷款。

公告发布后,连续两天下跌,股价从6月23日收盘价2.93元,跌至6月24日的2.37元,6月25日继续下跌至2.20元,累计跌幅高达25%。

【如何估算下跌区间】

和A股不同,配售股份在香港市场被普遍认为是利空,发布配售公告后的首个交易日极少看到有上涨的,基本上是直接跌到配售价。究竟下跌空间有多大,就得看股票的质地和大市的状况。

2014

年匹克体育年报显示,公司现金充沛,综合财务状况表显示,集团的准现金高达32.5亿元RMB,为何在不差钱的情况下,公司还要配股?

配售公告中的说法是“拟将该款项大部分用作提升集团企业形象及品牌国际知名度的赞助及推广活动的资金;作为公司及其海外子公司的日常营运资金;以及支付外

币银行贷款”。这样的说法难以令人信服。而且大股东持股量由42.38%降至37.42%,本来不足50%还继续减持,显示大股东并不看好公司发展。在

2.48元的基础上再下跌5~10%,也还算不上意外。

配售时机还和大市状况有密切关系。如果是在2015年4月份整个港股都一片繁荣之时配售,低开高走是大概率事件,但在2015年6月这个风雨飘摇的时刻,当日A股还暴跌3.46%的情况下,在前面两个因素的基础上再下跌个5~10%也是正常的。

这两个因素累加,股价在配股价的基础上再下跌10%~15%,对应股价为2.11元~2.23元。

【如何避免?】

在

恒牛会的股票估值系统中,按照配售前的价格计算,匹克体育(1968.HK)的目标价为2.96元,如果价值没有低估,何必买入?

在疯狂的4月,匹克体育的股价也不过2.60元上下,在当下的6月,价格低于2.60元应该是大概率事件。尽管匹克体育相对同业安踏、特步和361度而

言,股价并不昂贵,但从安全边际来说,配售前的价格吸引力已经很小。

【如何抢反弹?】

抢反弹本来就是很有风险的事情,至少要考虑两个因素:1)公司的基本面;2)大市状况。

如果仔细阅读配售公告,可以发现这次配售为先旧后新方式,许氏家族持股从68.46%降低到了60.44%,领辉和顶峰其实是大股东许景南的两个儿子全资拥有的公司,不应该单纯的理解为大股东持股量由42.38%降至37.42%。

另外一个让市场疑虑之处是15.4%的较高折让。但从走势图可以看出,配股前的几天股价已有较大涨幅,而配股价格2.48元也不是当天就确定的,实际的价格折让并没有这么大。

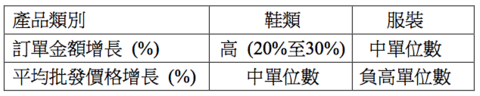

另

外,匹克体育的运营也颇为健康,在6月19日发布的2016年第1季订货状况显示:2016 年第一季度订货会订单总额(按批发价格计算)与 2015

年同季相比录得中(10%至20%)

增长。根据产品类别分析,篮球和跑步鞋类产品受惠于有关运动日渐普及和专业体育用品的需求日渐增加,其订单增长十分强劲。

另外一个抢反弹的因素就是大市状况,如果大市黯淡,不宜太早入场,有很大的机会可以拿到更好的价格。

【恒牛建议】

匹克体育基本面较佳,股价较同业(安踏、特步、361度)有估值优势,在超预期下跌的情况下,值得博反弹,从中期来看,跑赢同业是大概率事件。即使股价短期内没有反弹,也值得持有。

风险提示:注意控制仓位,市场的情绪宣泄或许会带来更好的机遇。匹克体育——福建民企——大股东配售——股价暴跌等词联系在一起,冲击力是相当大的。

说明:截止发稿前(2015年6月25日),本人并未持有匹克体育。

来源: http://www.gangguniu.com/124.html

Next Page