- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

持股賬面輸過千億 中環在線:格林伯格做對冲執19億 李華華

2008-11-21 AppleDaily唔 少城中富豪衰喺有「I kill you later」之稱嘅Accumulator(累計認購期權)上,所以一提起結構產品,立即耍手擰頭兼掉頭走。華華噚日聽到花旗國消息話,身家已經大縮水嘅 美國國際集團(AIG)前主席格林伯格,最近就因為早前買落嘅結構產品執番筆,唔知會唔會係否極泰來嘅先兆。

話說3年前,AIG股份仲喺 67蚊美金嘅時候,格林伯格為手上442萬股AIG股份做咗對冲,同瑞信定咗份遠期合約,如果3年後AIG股價低過某個水平,瑞信就要接貨。份合約啱啱喺 星期一到期,當時AIG股價得番1.91美金,唔使多講,當然係瑞信要硬啃貴貨,格林伯格因為咁就賺咗2.4億美金,即係大約18.7億港銀。

3年蒸發過千億

雖 然唔知瑞信要用乜嘢價接貨,不過心水清簡單計計,接貨價較開始價大約有19%折讓,即係54美金左右。今勻瑞信唔見咗十幾億,你都咪話唔傷。不過,格林伯 格都未必笑得出,事關佢手上揸住2.08億股AIG股份,埋單計數,過去3年已經蒸發咗136億美金,唔見咗過千億港銀,做咗對冲嘅比例大約只有2%,今 次袋番十零億都幫補唔到幾多,睇怕格林伯格唔多唔少一定後悔,當初點解唔瞓身做對冲。李華華

暗手持股-萬保剛(1213)

http://realblog.zkiz.com/greatsoup38/6076

調查發現其 實早於萬保剛上市之初,有公司僱員認購新股的款項,原來源自主席洪劍峯。然後,萬保剛旗下公司秘書、出口經理及會計師等5名職員,以及其中一人的妻子,幾 年間多次買賣萬保剛股份。其間的股票交易,更是在市場上,由一名職員售予另一名職員。其中四人互相配對的買賣,佔了萬保剛當時市場成交的25.62%。

這些職員更一早簽訂多份預先簽名的空白支票,存放於公司財務總監之內。就算名下股份獲公司派發股息,款項最後都會轉至主席洪劍峯的銀行戶口內。

....

但究竟指使他買賣自己公司股份的動機是甚麼?洪劍峯指他們夫婦二人均無將所持萬保剛股份抵押,而審裁處亦同意,這些透過職員買賣的交易,對他並沒有任何經濟效益,或者正如洪劍峯的代表律師所言,是「面子」問題罷。

新例實施前 減持股份免曝光

不過,案件其中一個職員的妻子,戶口內的萬保剛股份,由03年2月的7%,下降至同年3月底的少於5%,但同一時間包括楊健鋆在內的職員卻買入更多萬保 剛股份。基於2003年4月1日《證券及期貨條例》生效,持有5%或以上的股東均需申報,上述戶口減持令持有人身份免於曝光。

greatsoup:

這個老闆又要威,又有錢,真是益大家,派息都唔錯,唔買都唔得。

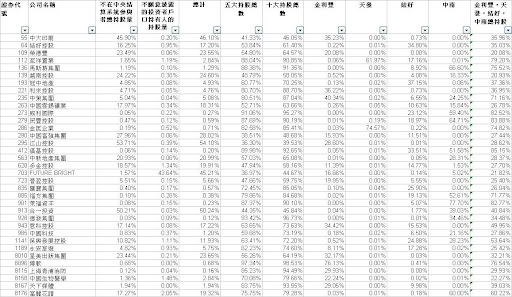

柴兄誠意推介:2009年3月中央結算持股統計

首先多謝柴兄的耐心,利用Webb兄的Query來check了一千多家主板及創業板股票的中央結算持股紀錄,現在我們細心看看柴兄的解說:

http://faichai.blogspot.com/2009/04/blog-post.html

本統計乃根據David Webb的數花網頁以Excel的Web Query製成。由於種種問題,統計數據絕對會跟David Webb的數據有偏差,而David Webb的數據亦有可能跟港交所的數據有偏差。請不要根據本統計作為買賣股票的唯一考慮。

不在中央結算系統參與者總持股量 - 未存倉至市場中介者(證券行/銀行)及投資者戶口的股票的百分比,一般代表原始(大)股東的持股。如果大股東股票由證券行持有,可能代表股票已遭抵押(例如1076)。

不願意披露的投資者戶口持有人的持股量 - 存倉在投資者戶口的股口的百分比。

五(十)大持股總數 - 頭五(十)位的市場中介者持股

金利豐,天發,結好,中南 - 本地證券行,有請湯財兄解惑。(湯財兄補充:天發是大劉的,金利豐是朱太、金江/中南是273系,現為279持有。結好/金利豐是澳門幫,專為一批垃圾股融資。)

市場中介者數目 - 持有該股票的市場中介者的數目,即有多少間證券行/銀行持有該股票。

大股東持股在中央結算系統 - 不在中央結算系統參與者總持股量及不願意披露的投資者戶口持有人的持股量 < 總發行股數20%。不包括H股。如果該股的大股東持股量很少或或者沒有大股東(如330,709,變靚d等等),都會包括在此名單內。請人手對比大股東持股量。

大股東持股集中 - 不在中央結算系統參與者總持股量及不願意披露的投資者戶口持有人的持股量 > 總發行股數80%。不包括H股。代表大部份股票為原始(大)股東持有,在市場流通的股票應該很少。照理應該已違反流通量的要求,實在奇怪。

五大持股集中 (街貨) - 五大持股的市場中介者持貨/市場中介者持貨數 > 總發行股數 90% 。代表貨源集中在數個基金或團體,可能是基金愛股或貨源歸邊。

已知問題

香港第二板上市的股票,如945, 2888等,數據有問題。 H股及回歸A股的股票,本廢柴還未弄清港交所的總發股數是否包括A股或非流通股。暫時觀察應只包括H股,所以大部份的H股都幾乎100%在中央結算系統內,但6行的數據則顯示有相當多的股票不在中央結算系統內。

現在我們先看看柴兄得出來的結果,以下的內容只節錄部分,詳細請看以下網址。

http://faichai.blogspot.com/2009/04/3.html

大股東持股集中

評論:剩係知道貨應該好疏,炒上炒落好方便。

其中,如果有一些不在中央結算持股股數多於80%,股價又在底部的話,可以留意下,如果市值低,現金多,更是私有化的對象,但是等的時間可能以年計。

另外,有部分集中的原因是因為新上市,又或是因為供股,如果是這樣,就要留意股價高低、供股價格、以及盤子及市值的數字。

五大持貨集中(街貨)

評論: 貨源歸邊,未炒上既要留意。

其中有一些是市值低,潛力大的股份,有造圖及見底跡象,可能在幾年內升幅多於10倍,要認真留意。

但有一些公司是一世都唔益人,可以不理。

金利豐,天發,結好,中南總持股多於20%

評論:想發達或破產都在此中尋。不過破產的多,發達的少。買股最緊要留意這個LIST,是一定要Blacklist。

最少市場中介者數目

評論: 一如所料創業版佔多數。834就比較奇怪。 由於大股東持股在中央結算系統,要小心8115及3344。不過斷估無人會買呢d股掛?

其中要留意的是,有四隻停了牌,有一隻在海外上市,其他的都是不太吸引的生意,不過大都市值較少,其中3344賣了幾個物業已經套現過億,本年盈利肯定有保障,不過可能是派高股息,用來救大股東。其中有的是新上市的,這些肯定要優先留意。

陈发树投资青啤谈判细节披露 至少持股5年

From

http://finance.sina.com.cn/roll/20090512/02246211022.shtml

或许陈发树最应感谢的人,是百威英博法务总监的夫人。

5月11日,新华都(23.02,1.15,5.26%)总 裁唐骏向CBN披露与百威英博谈判细节,称在7日的谈判桌上,陈发树一方与百威英博一方在股权价格上一度出现分歧,百威英博首席谈判官(该司法务总监)急 于搭乘当天下午的国际航班赶回美国给夫人庆祝生日,最后时刻,陈发树一方提出折衷方案,对方“把脑袋搁在刀架上”地签下了协议。集团董事长陈发树已授权他 对外表态,将至少持有青岛啤酒(25.16,-0.08,-0.32%)股份5~10年。

“初识”在去年夏天

唐骏有意将陈发树打造成中国巴菲特,“巴菲特的投资经典就是宝洁、可口可乐等跟民生相关的企业案例。”唐骏说,比照巴菲特,新华都集团未来的投资有三点定位:第一是投资与民生相关的产业,第二是投资对象在行业中排名前三,第三是投资对象是国资控股。

能符合这三点定位的国内投资对象其实不多,青啤是首选之一。“青啤的商业价值很高,可持续能力、品牌影响力和市场竞争力等在行业中排名第一,吻合我们的投资理念。”

于是2008年夏天,陈发树授权唐骏对青啤展开深入调研。唐骏称,通过网上、报表,包括市场调查等方式对青啤进行考察,与青啤管理层包括董事长金志国和总裁孙明波进行了积极接触。“我们非常认同现在青啤管理层,认为他们应该是目前中国一流的管理团队。”

陈发树和唐骏的投资基本点是:至少要进入投资企业前五大股东之列,拥有一定话语权,而不是成为小股东,变成纯粹的财务投资。

但要进入前五大股东行列,并非易事。唐骏说,陈发树团队一直对青啤方面表达投资意愿,但苦于找不到机会,“美国AB提供了这个机会,我们一下子就找到了进入点。”

不足4小时的谈判

与AB正式谈判前,陈发树、唐骏曾与青啤管理层再次洽谈沟通。

5月7日,正式谈判分两轮进行,第一轮是说服AB接受陈发树为买家,第二轮是价格谈判。当天上午10时30分,上海证券大厦的一家律师事务所内,第一轮谈判展开,参加者有陈发树、唐骏、AB法务总监、孙明波和一名律师。

考虑到美国人对买主比较讲究,AB认为其买主应为可信任的、不会对青啤造成影响甚至应给青啤带来增值,主谈判员唐骏详细谈到AB卖给新华都的几点理由:新华都不只有实力和经济能力,还有中国影响力,其战略投资理念和国际化及企业经营管理理念与众不同。

“我想这些都是打动对方的一个重要环节吧。”唐骏说。上午谈判至12时许基本结束,AB同意陈发树为买主,下午继续价格谈判,13时许谈判开始,地点是上海的环球金融中心65层新华都集团办公室。

双方对价格存在争议。AB提出应以前一天收盘价即21.5港元为价格基准,这是通用的国际议价模式。但唐骏指出,国际谈判议价方式有多种,除 AB所提之外,还有在收盘价基础上加一个溢价,另外,还有以60天均价为参照。最终,唐骏提出其价格体系,告知对方陈发树认同的价格是19.71港元。

这显然不是AB的接受价位。AB的首席谈判官称,公司授权给他的权限是20港元,他必须乘坐当天下午16时的航班赶回美国,以便庆祝夫人的生日,谈判必须在14时结束,不结束只得下次再谈。

这位着急的谈判官说,AB不急于出售,可卖对象很多,也可在二级市场抛售,或发行债券回款。

谈判至此,陈发树和唐骏商议后认为,收购并非易事,同时也不希望出现变数。于是,唐骏表示,双方各让一步,即以19.83港元签约。“对方谈判官说,如果是这样,我就是把脑袋搁在刀架上也跟你签了,因为我要回去。”唐骏说。

这位首席谈判官马上致电公司上司,但对方身在韩国,没有回应,转而设法联系身在爱尔兰的公司最高层,由于时差问题无法联系,只能给对方发电邮。14时18分,在无法与AB高层联系的情况下,这位首席谈判官代表AB与陈发树签字。

唐骏说,该协议已公告,具备法律效力。“他回去可能受批评,但相信这也应该是合理价位。”

中央持股結算統計 - 4月 (5月6日數據) 大廢柴筆記

http://faichai.blogspot.com/2009/05/4-56.html

五大持股最要緊留意。

我不了解持股情形-智富能源(1051)

有關於此公司的文章:

http://realblog.zkiz.com/viewpage.php?tid=7909

http://realblog.zkiz.com/viewpage.php?tid=7937

今日,中國的每日經濟新聞專訪了賣殼教父劉主席,雖然文中有一處小錯誤,但整篇的質素高過香港的很多。

http://realblog.zkiz.com/greatsoup38/8205

小錯誤就是:

http://www.hkexnews.hk/listedco/listconews/sehk/20090525/LTN20090525514_C.pdf

智富能源最新的公告显示,该公司执行董事、行政总裁兼副主席OwenLHegarty将斥资共3000万美元(相当于2.325亿港元)用作认购智富能源的新股。认购价为每股不低于0.35港元,该价格较智富能源停牌前溢价了1.3倍。

本月12日,智富能源宣布,将斥资超过2亿美元,收购位于印度尼西亚的摩塔贝金银矿项目95%权益。

真實的是,35仙是十合一後的價錢,即現時3.5仙,較現時的16.7仙折讓80%,即謂一認購就成為十億富翁,前提就是有這3,000萬美元。

其中有很多解畫之處:

(1) 關於OZ賣礦的原因

刘梦熊:可以说收购这个项目,是搭上了金融海啸的“东风”。这个矿本来是 OZ所掌握的,由于涉及到跨国开采,过去几年的时间里,OZ已经 把需要用到的各种许可证都办了下来。此外,他们又砸入了7500万美元做基本建设,例如修路、搭建营房等。整体项目正在走向投产,是一个被很多机构投资者 关注多年的好矿。

就在这个时候,金融海啸爆发了。OZ债台高筑,被逼还债之下,只能变卖资产,并急于找到优质可靠的买家。我们出资为其解困,并把这个金银矿和他们的人马拉到了我们的船上。

(2) 關於集資的原因:

配股获得的近6亿美元资金,其中2.2亿美元用于股权收购。另外大约2亿美元预备对矿产再进行追加投资。剩下的大约2亿美元,我们将用于公司的一般运营开销,以及将来继续收购OZ在老挝、柬埔寨的优质金矿。我们日后的收购,也会以100%控股为目标。

但是,這段東西已經被今日的公告證明為講大話:

NBD:由于此前马达加斯加石油资产收购以及蒙古煤矿收购的项目都不了了之,现在市场上有不少声音质疑您此次收购是股价炒作行为。

刘梦熊:我只想说,这种质疑是错误的、没有根据的。首先,他们没有了解OZ公司现在处于何种情形。OZ急于找到买家来给银行还债,因此他 们要的是拥有真金白银为他们解困的投资者,岂会陪着我们一起炒作?第二,我们的独家财务顾问为摩根士丹利,他们选择项目总是慎之又慎。如果我们不是用心经 营,摩根士丹利不会选择我们。第三,我们现在已经将OZ原先的骨干吸收到我们旗下,这些人在矿业经营上有多年的从业经验,不会给一个炒作股价的人来效力。

最后,这些质疑的人对我本人的持股情况并不了解。我持有智富能3千多万股,重组“十合一”之后,持有的股份仅为312万股。

此次股份配售会使公司股本大幅扩容,发行规模约占发行后扩大股本的95%。我个人的股份比例都不到0.01%。质疑我炒作股价是荒唐的。我相信,当我们生产出真正的金条时,这些质疑就会不攻自破。

但是,他最終抵受不住利潤的誘惑,去增持公司的股票,另外他持有的股票較聲稱的更多。

http://www.hkexnews.hk/listedco/listconews/sehk/20090527/LTN20090527584_C.pdf

四十五分鐘前,解畫主席亦宣佈其認購6億美金配售中其中1,000萬美元新股,每股亦為35仙,禁售期一年,意味著,認購完成後,立即大賺3億港元,那股數又會相應增加。

在配售後,引述公告稱:

配售及發行代價股份完成後,劉博士於其任何未行使購股權獲行使前將持有224,548,266股股份權益(相當於本公司經配售及發行代價股份擴大之 14,066,831,950股股份之已發行股本約1.60%),而於未行使購股權獲悉數行使後,劉博士則持有225,922,266股股份權益(相當於 本公司經配售及發行代價股份以及劉博士悉數行使購股權時將予發行之股份擴大之14,068,205,950股股份之已發行股本約1.61%)。

現在正如他所稱,我真的對他的持股情形不了解,所以他炒作價格不是荒唐的,哈哈。

林氏家族相关公司脱售持股 云顶(Genting)新加坡股价暴跌18%

From

http://sgpfinance.blogspot.com/2009/05/genting18.html

由于马国母公司云顶集团(Genting Bhd)控制股东林氏家族谣传正筹集资金,投资于米高梅集团(MGM Mirage)在澳门的赌场项目,云顶新加坡(Genting Singapore)昨日在两家林氏家族相关公司脱售其持有的9%股权冲击下暴跌18%。

马国云顶集团目前依然持有云顶新加坡的54%股权。与林氏家族相关的马国公司金希望(Golden Hope)和Lakewood在昨日的文告中透露,它们已经以每股72分脱售持有的云顶新加坡股票,总共筹集到大约6亿1500万元。截至2006年,林 氏家族在这两家公司拥有股权。

辉立证券一名分析师认为,由于云顶集团已经在新加坡投资了综合娱乐城,新加坡政府恐怕不会同意它或其马国子公司名胜世界(Resorts World)参与米高梅集团在澳门的赌场项目,林氏家族因此必须本身去筹资参与有关澳门项目。

云顶集团和名胜世界本月21日披露它们买入面值1亿美元(1亿4400万新元)的米高梅集团担保票据(secured notes),引起马国市场猜测云顶可能有意入股对方在澳门的赌场项目。

云顶新加坡全日交易非常活跃,共有高达12亿4859万股转手。它开市后不久一度重挫在68.5分的最低水平,过后略微回升到74分,但到了午盘又再回软,闭市时报71分,大跌15.5分。

金英证券一名股票纪认为,在一般的情况下,大股东即使折价公开脱售股权时,有关公司的股价不会重挫,但云顶新加坡这次的走势就例外,竟然重挫将近20%。短期而言,股价恐怕继续遭受卖压,但这样的价格颓势相信不会持久。

高盛昨日也发表报告维持给予云顶新加坡的"中性"评级,但却根据公司所有部分加起来计算,把它的目标价从37分提高到44分,指出在检视其09财年首季度业绩后,估计它今年将在损益表中对开业前支出减少拨款,因此把对它作出的今年盈利预测调高50%。

海螺水泥仲裁案求解员工持股问题

From

http://www.caijing.com.cn/templates/inc/webcontent.jsp?id=110201397&time=2009-07-21&cl=100&page=all

【《财经网》上海专稿/记者 马静婴】一份仲裁裁决书,将让平安信托以2.04亿股的持股数,跃升为安徽海螺水泥股份有限公司(上海交易所代码:600585,香港交易所代码:00914,下称海螺水泥)的第三大股东,持股比例达到11.54%。

海螺水泥7月17日晚发布公告称,公司股东安徽海螺创业投资有限责任公司(下称海创)与平安信托投资有限责任公司(下称平安信托)的股权转让合 同纠纷一案已有仲裁结果。7月15日,芜湖仲裁委员会裁决海创以其持有的海螺水泥2.04亿股A股抵偿平安信托应得股权转让款人民币27.11亿元。

中国《仲裁法》规定,仲裁实行一裁终局制度,平安信托和海创也分别于7月21日晚发布简式权益变动报告书。而这一简单表象背后,还隐藏着海螺水泥的母公司——海螺集团改制时员工持股的利益博弈。

二次转手

平安信托和海创的合同纠纷与三年前海螺水泥的一次定向增发有关。2006年7月,平安信托 与海创签订协议,平安信托以38.3亿元的价格转让其所持有的安徽荻港海螺水泥股份有限公司49%的股权、安徽枞阳海螺水泥股份有限公司49%的股权、安 徽池州海螺水泥股份有限公司49%的股权及安徽铜陵海螺水泥有限公司31.86%的股权。同月,海螺水泥董事会通过决议,向海创定向增发2.88亿股有限 售条件的A股股份,以收购上述四家公司股权,增发价格为13.3元/股,总金额即38.3亿元。

在受让上述股权前,海螺水泥本就是其控股股东。定向增发后,海螺水泥拥有了四家公司100%的股权。而在这两笔交易中,海创在向海螺水泥转售四家公司股权的过程中,未获任何溢价。

2007年5月,海螺水泥完成定向增发。7月,平安信托与海创签署《补充协议》,约定海创在海螺水泥向其发行股份三年后的三个月内支付股权转让款,并每年支付1%的延期支付补偿金。若违反协议,海创将以定向增发获得的2.88亿股股份抵偿股权转让款。

2009年2月19日,平安信托以海创未按时支付延期支付补偿金为由,向芜湖仲裁委员会提起仲裁申请。7月15日,芜湖仲裁委员会裁决,海创以2.04亿股抵偿27.11亿元转让款,剩余11.19亿元仍为平安信托的债权。

海螺水泥定向增发的股份锁定期为36个月,该批股份将于2010年5月26日解禁上市。根据公司A股7月21日的收盘价47.89元/股计算,平安信托受托管理的该部分资产浮动收益已超过70亿元。

员工持股

平安信托和海创之间纠纷的根源,涉及更早前海螺水泥的母公司,安徽海螺集团有限责任公司(下称海螺集团)改制后的员工持股问题。

2003年海螺集团实施改制,由国有独资公司变更为国有控股的有限责任公司。公司股东为2002年11月先后成立的安徽省投资集团有限责任公司 (下称安徽投资集团)和海创。其中,安徽投资集团代表省国资委出资,占股51%。海创则代表员工持股,占股49%,其股东为海螺集团及其三家附属公司的工 会委员会和八名自然人。

值得注意的是,平安信托的委托人,据此前公告信息,亦是“海螺集团及其附属公司的工会委员会成员”。

在转让股权时,平安信托的委托人和海创的股东是否指同一批人,目前不得而知。但海螺水泥董秘章明静向《财经》记者表示,现在双方的人员“不完全 相同”。她解释说,有些离职员工向平安信托提出提前终止信托合同,要求其全额付款,因而平安信托有催款需求。而海创之所以放弃大笔利益,则是由于其“无持 续经营性收入,也不愿承担一年后还款和股价波动的风险”。

在外界看来,此次纠纷很大程度上是因2006年平安信托的受托资产选择了通过海创注入海螺水泥,海创作为“二传手”似乎增加了交易的复杂性,尤其令人不解。

海螺水泥董事会秘书章明静解释称,上述四家公司的由信托代持的职工股权在海螺水泥上市前就已形成,属于“历史遗留问题”。而2006年是根据监管部门的要求,平安信托才将四家公司股权转手海创进行定向增发的。

一位信托业人士对《财经》记者表示,2002年《信托法》颁布以后,很多公司都通过股权代持信托的方式进行股权激励。但是,证监会对于信托公司 参股上市公司的态度一直比较谨慎,尤其是对即将上市的公司,一般不允许信托公司作为其原始股东,其原因就是信托代持“不透明”,可能导致国有资产流失。因 此,2005年以后信托方式的股权激励已逐渐减少。至2006年时,证监会曾明文规定,信托公司不得持有上市公司股份。

不过,2006年的这一严格规定,如今又有一定程度的放开。因而此次作为仲裁结果,平安信托得以再次持有海螺水泥11.54%的股份。

然而,在简式权益变动报告书中,平安信托披露,其与委托人海螺集团工会签订信托合同的时间并非董秘所指的海螺水泥上市之前,而是2006年6月 28日,即其转让股权前的一个月。并且,信托合同只须经委托人、受益人向其提交书面申请,即可终止。然而,在这份报告书中,依然没有透露受益人的具体情 况,受托人平安信托的一切行为都是以自己的名义进行的。

也就是说,2010年5月26日,海螺水泥的该批股份解禁后,受益人可以随时要求平安信托终止合同,在取得巨额收益的同时不暴露自己的身份。其幕后的真正受益者,可能永远都是个秘密。■

持股近況 味皇

From

http://hk.myblog.yahoo.com/lgaim-foolman/article?mid=2153

中國消防:

海灣已經完成全面收購,很快除牌,連帶中國消防都乘機炒起,我仲可以揸到幾耐呢?

中國消防的產品系列冇左恆生同祟正的產品,煙霧探測器市場亦拱手讓給海灣,不過特威特的泡沫滅火劑依然有售

新增了新產品,非常有象徵意義

係Kidde的商標

德國MAN車廠同重汽合作在四川設廠,中國消防買車架會更方便同更平

整體回報不太理想,買了幾年尋日先第一次正數,遠遠落後於其他持股,加上收購條款,升幅可能在0.95左右封頂,中國消防沒有股息,不乎合個人投資理念,持有更多是感情因素,即使如此,我還是很高興作為消防公司的股東

奧普浴霸:

奧普官網全面更新,界面搞到成個網game咁,增加左網上購物功能,兼係淘寶開舖http://aupu.mall.taobao.com/,連銷量都有埋,暫時新黎新豬肉,網上買賣的送貨同安裝都有事先所準備,客戶都讚不絕口,初步洗腦係幾有效,保唔保持到就另一件事

秋天到了,你買唔買返件?

整體回報非常不錯,作為長期戰略性投資同時達到財息兼收的功效,而且跟住要派的股息亦會很和味

味丹國際:

味丹的蜜桃茶比碧泉的好飲得多,而且價格便宜量又足,我成日飲,味丹的味味一品杯面好巨型,超市開始入多左貨,不過好貴,成十過半一碗,未食過.....都是味丹母公司的

生果報話3月味丹越南的排污好似又唔合格,政府又罰多次,不過味丹冇出公告,可能係流料,味丹的股價最近狂升,想買都買唔到,似乎代表越南工廠已經恢復運作

味丹最近落力發展有機肥料,其實係生產味精時的培養液,即係死酵母,名曰"納多力1號",肥效奇高,還可以食用,仲幾好味添...咁講,之外仲有" 東海2號","丹露有機複合肥"之類,其實都係為左改善排污的副產品,由於台灣的農業科技係世界第二(第一係日本),味丹的農業產品質量有保証

我地睇明珠台係唔係話有樣材料可以將水變成啫哩狀的固體嘅?味丹母公司原來有專利

整體回報正數,下期有望派息

錦江酒店:

錦江酒店同母公司相量資產重組,中銀分析員估係轉讓"錦江之星"的股權,味皇估係用東錦江同文華東方加錢交換長江證券,邊個錯定兩個都錯,一個月後就有分曉

我0.77買落的,家下發過豬頭,有少少打算轉換為大酒店或美麗華,但作為戰略性投資要忍下手

上海集優:

新機器開機之日,正是股息飛升之時,離升天日子仲有365日

啱啱先上船,梗要環遊完世界先可以上岸

中國銀行:

"一放就亂,一捉就死",留意大陸地產市場幾時核爆,真係爆起黎中行同農行傷得最輕,但再一次叫匯金買毒資產就在所難免,中國銀行絕唔會炸死,一陣就好返,間中不太放心咁都可以長揸落去,始於要尊重國情

2.34買落,之前中銀長期低於3蚊,點解d人兩個幾果時大把時間唔買,現家三個幾四蚊先擒擒青追入?

德昌電機:

逆市急升中,除左深圳工廠有新產品"德昌電子馬桶"外,冇特別情報

始終第一注買得太貴,之後個一果時狂買都拉唔平,現家回報率同奧普差唔多

匯豐銀行:

派息0.08美仙,其他事我並不關心,月經(月供...)已經停左,d錢用左供樓

第一天然:

搵到新殼主,叫黃坤炎,係乜來歷查唔到,總之希望早日復牌,收返幾千蚊都好

长期持股策略的本质 laoba1

http://blog.sina.com.cn/s/blog_4c5a73c90100if4u.html

梁军儒20100513

Next Page