- 股票掌故

- 香港股票資訊

- 神州股票資訊

- 台股資訊

- 博客好文

- 文庫舊文

- 香港股票資訊

- 第一財經

- 微信公眾號

- Webb哥點將錄

- 港股專區

- 股海挪亞方舟

- 動漫遊戲音樂

- 好歌

- 動漫綜合

- RealBlog

- 測試

- 強國

- 潮流潮物 [Fashion board]

- 龍鳳大茶樓

- 文章保管庫

- 財經人物

- 智慧

- 世界之大,無奇不有

- 創業

- 股壇維基研發區

- 英文

- 財經書籍

- 期權期指輪天地

- 郊遊遠足

- 站務

- 飲食

- 國際經濟

- 上市公司新聞

- 美股專區

- 書藉及文章分享區

- 娛樂廣場

- 波馬風雲

- 政治民生區

- 財經專業機構

- 識飲色食

- 即市討論區

- 股票專業討論區

- 全球政治經濟社會區

- 建築

- I.T.

- 馬後砲膠區之圖表

- 打工仔

- 蘋果專欄

- 雨傘革命

- Louis 先生投資時事分享區

- 地產

Random Tags

【閉市論門道】散戶常犯的錯誤 騎行夜幕的統計客:

http://xueqiu.com/2480001764/39799212騎行客在雪球上堅持每日發文已有一月。期間收穫大量熱心球友的評論。無論評論得對或錯,褒或貶,騎行客儘可能保留其原來的面目,不刪帖不拉黑。真理越辯越明。尤其是股市這個沒有絕對對錯標準的地方,百家爭鳴方讓人兼聽則明。騎行客一貫的原則是,用正能量投資A股市場,相信中國經濟的未來;用靈活的手段炒股,低買高賣利益最大化;用理性控制風險,確保在市場中活得更久活得更好。有些評論騎行客無法回應,是因為價值觀不同。雪球不是新鮮事物,在雪球之前就有股吧,股吧之前就有財經媒體。無論在什麼樣的載體裡,最受追捧,揚名立萬的往往是「一味唱多」的人。而「一味唱多」的人大多自己不炒股,比如財經節目嘉賓,券商明星分析師。真正把自己的大多數資產投資於股市的人,時刻都在權衡風險。炒股票不考慮風險只考慮收益的人,要麼是新手,要麼是賭徒。

北京的春天很短。北京領導下的A股也是由寒冬直接進入盛夏,在陽春三月裡已然沸騰。雪球各家談的多是牛市買買買,騎行客願意充當反面教材,給市場和股民潑點冷水,也平衡一下罈子裡的氣氛。

對於建設性的評論,騎行客儘可能從技術的角度解答。或釋疑,或辯論,或改正錯誤。分析的方法角度可以不同,歸納演繹的結論可以不同,但分析的過程在一段時間內卻存在唯一客觀的標準。這是大家辯論的基石。根據我們現有的認知範圍,去探索更多未知的領域,反過來修正我們現有認知的不足。這是一種科學精神,適用於任何領域。所以,對於有些缺乏科學精神,或是違反辯論規則的評論,騎行客無法一一回應。

於是就有了此文 – 騎行客歸納總結了散戶由於認知上的不足,所常犯的錯誤,以作為無法一一回覆的補償。

【錯誤一】過去代表未來 – 典型的說法「你說有風險的股票過去已經上漲了兩倍三倍,照你的說法肯定滿倉踏空」

經常做經濟分析的人都會預測GDP、預測行業增速、預測企業盈利。騎行客看過的成千上萬份分析報告99%都是預測未來會重複當前的趨勢。行業過去五年20%增長,未來三年也會保持15-20%的增速。公司過去三年平均市盈率50倍,我們給公司未來兩年的市盈率估值也是45倍、40倍。

根據牛頓第一定論,在沒有外力的情況下,物體會保持其當前的運動狀態。這或許是一切過去代表未來理論的祖師爺。然而,無論是經濟、行業或是企業,不斷地受到來自國家政策,產業興衰,競爭演變的外力作用。過去往往不代表未來。股價更是漲多了要跌,跌多了要漲。股民們一味把目光投向近期漲幅巨大,上躥下跳股性好的股票,覺得未來還能繼續漲,是很危險的事情。新入市的股民經常會問,「這股盤了這麼久老不漲,是不是沒戲了?」用一句話回答叫,「善有善報,惡有惡報,不是不報,時候未到。」

【錯誤二】凡事都問利好利空 – 典型的說法「銀行存款保險制度落地是不是利空銀行股,利好保險股啊?」

騎行客的回答是,絕大部分市場上的信息既不是利好也不是利空,而是無關。股評家的特點是收市後分析今天為什麼漲為什麼跌,漲是由於哪個消息利好,跌是由於哪個消息利空。於是就出現了如下的笑話:「牛市裡漲是因為此消息代表利空出盡,熊市裡跌是因為同樣的消息大大地利空。」如今,我們每天都處於信息爆炸的海洋裡,每天問各種信息利好利空,真不如在熊市的時候買完一隻股票,然後忘了它,把兩三年內市場上一會兒利好一會兒利空的新聞當耳邊風,到頭來保管賺得更多。

最後回答銀行存款保險制度,無論有沒有這個制度,16家上市的股份制銀行都不可能破產。銀行存款保險制度在決策層中醞釀始於5年前,去年底在媒體上開始宣傳,時至如今正式推出,對市場的影響已屬「無關」(見騎行客的消息面文集深入探討http://xueqiu.com/2480001764/32115835)。至於對保險股的影響,看看上市的保險公司的收入和能從銀行這裡賺到保費的數量級比較吧。在美國收銀行存款保險保費的是FDIC,並非任何商業保險公司。

【錯誤三】大小不分 – 典型的說法「XX股票有XX概念,要漲」

當我們分析上市公司進入某一新領域時,一定分析其自身的體量。$樂視網(SZ300104)$ 當初做電視是利好,因為彼時其市值不到百億,而網上付費視頻的行業規模與電視機行業差很多。同樣這也是為什麼那麼多借殼上市的股價都能狂飆突進,因為殼公司本身盤子小,裝入的資產體量大,或者公司本身盤子中等,裝入的資產體量巨大,如$成飛集成(SZ002190)$ ,$信威集團(SH600485)$ 。所以在上市公司進行資產重組或投資時,分析其本身的體量(市值),和重組/投資的規模(金額)之間的比例關係異常重要。這是目前絕大部分散戶日常看的新聞當中所沒有的。只看定性,不做定量分析,謬之千里。這同樣解釋了為什麼盤子小的公司(20-30億左右)有點風吹草動的概念,無論投資規模,股價都很容易飈(見騎行客的短線文集http://xueqiu.com/2480001764/39622372)。而給銀行發券商牌照如同給恐龍一根玉米,反應寥寥。

【錯誤四】左右互搏 – 典型的說法「$蘇寧云商(SZ002024)$ 做O2O,利好」

當一家上市公司已在所處領域做到行業領先,佔據市場相當份額(10%或20%以上)時,其應對新進入者對自身業務衝擊時所做的轉型 – 就是左右互博。因為,如果新模式是有效的,不可避免地侵蝕原有自身的業務;如果新模式無效,則浪費投資。蘇寧/國美做電商,做O2O就是最好的例子。同樣,$格力電器(SZ000651)$ 為應對小米侵蝕其白電份額而去做手機,$工商銀行(SH601398)$ 、$招商銀行(SH600036)$ 為應對餘額寶搬走它的存款而把原有的信用卡商城拓展成電子商務平台,也只是一種簡單粗暴的「敵人殺到我家裡來了,我也用一部分資源去包抄它的老家」的黔驢之技。這裡左右互博的不是外部的市場,而是自身的資源。

【錯誤五】公開信息當內幕消息 – 典型的說法「據說這家公司要收購XX」

市場上總是不缺有人來神秘兮兮地跟你說「內幕消息」。騎行客曾居於投資的十字路口(橫跨VC、PE二級市場),每天車來車往的小道消息自是聽得特別多。據騎行客統計,90%以上的內幕消息屬於公開信息。聽消息的人都應認真查一查上市公司的公告,最方便的當屬巨潮(http://www.cninfo.com.cn)。有些內幕消息是在「股價異動信息」中已被澄清的,有些則是在併購重組申報審批的進行過程中,還有的則已披露意向性協議。無論處於那種狀態,公告中披露的內容都比線索人神秘兮兮地跟騎行客講的要詳盡。把公開信息當內幕消息炒,仍然有50%上漲的可能(牛市中是90%)。但你知道的這點內幕信息,實在比市場大資金知道的公開信息還要少。勝算也就聽天由命吧。

黑夜給我們黑色的眼睛,不是讓我們在黑夜中繼續抓瞎,而是讓我們去尋找光明。把自己的命運交付給50/50的幾率,還是扼住命運的咽喉,這是你的選擇。$上證指數(SH000001)$ $創業板指(SZ399006)$ @今日話題 @方舟88

連載中,加粉持續關注

【閉市論門道】散戶常犯的錯誤(續篇)- 買賣那點事兒 騎行夜幕的統計客

http://xueqiu.com/2480001764/39888727一轉眼到了假期的最後一天。小長假太短,休市的時間更長才好。如果股市像房地產市場一樣不是每天開盤,看不到價格上躥下跳,一定會有更多的人賺錢。騎行客白天是不看盤的,但每逢交易日收盤後,總會瀏覽一遍自己持倉和關注中股票的股價,大多數時候是徒勞地耗費一點時間和腦神,以物喜或是以己悲。股市如果一週甚至一個月只開一次盤,興許我能有更多的閒情逸致享受生活吧。

今天就來談一談散戶因股市每天開盤,每時每刻鼠標一點就可交易所常犯的錯誤:

【錯誤六】目標價設得過低 – 典型的做法「一漲個5-10%就賣」

買一支股票,無論是自己分析的,朋友推薦的,消息聽來的,總是投入過一些時間和精力的。騎行客買入一支股票前至少要分析三個小時。而且每買一支股票的背後都至少排除了5-10個其它標的。排除這些股票另需花上三個小時。就算是朋友推薦的,消息聽來的,維繫老友的時間,打點消息源的花費,算下來也不會少。總之,一隻股票買下去的背後是每個股民不菲的時間和精力投入。在漲了5-10%之後,就落袋為安,投入產出比過低。在牛市中,這種錯誤尤為明顯,在下一個標的無以為繼前,因稍漲了點就清空手中持倉,看著大盤呼哧呼哧地漲,手中無貨乾著急。這比滿倉踏空還要可悲。

由於股市工作日每天開市,交易時間連續競價,股價在單位時間內的價格波動尤為顯著。5-10%可視為股票在短期(三個月以內)的正常波動。如果我們買股票把目標價設在股票短期正常波動的範圍之內,則可視為在賭場裡賭大小。因為短期內上漲或下跌5-10%的概率各是50%。從概率上來說,用過低的目標價炒股,長此以往就像在澳門玩百家樂輸了押翻倍,再輸再押翻倍,看上去最後總能贏點蠅頭小利,只要來一次黑天鵝就能讓你的利潤全數吐出。

【錯誤七】過於短線 – 典型的做法「今天買了明天不漲後天就賣」

股市的交易成本看似很低,一人多戶放開可預見在激烈的競爭下費率會全部降至萬三甚至萬二。一次買進賣出成本也就是不到千分之一。但讓我們考慮一下,如果交易過於頻繁,譬如持股全都不超過三天,那麼一年下來,買賣的次數將達到100次,交易成本是10% = 100*0.001(交易成本)。對資金量小的散戶而言,成本極有可能會更高,因為佣金有個底線是5元。也就是當單筆買入低於2.5萬元時,假設佣金是萬分之二,佣金最低總是5元。

讓我們來設想一個5萬元的小賬戶,喜歡同時買10只股票,平均單筆買入是5000元,超短線交易,假設一年換倉100次。則每年的買賣是10*100*2=2000次,每次佣金最低都是5元,則一年的交易成本在10000元以上,佔賬戶的本金比例>20%!所以券商最喜歡超短線頻繁交易。

對於小資金而言,分散+超短=自殺,每年交易成本就超過20%,市場上能活下來的大概只有三十幾歲就禿頂的徐翔和電腦(程序化高頻交易)。對於大資金而言,超短等於每年你的本金先從90%起步,做到P2P的收益率,才拿回餘額寶的現金。有個券商營業部老總不願公開的數據,全部賬戶中能做到穩定盈利的,短線不到10%。

【錯誤八】下跌後不止損 – 典型的說法「大不了給女兒做嫁妝」

A股對老百姓其實是很「仁慈」的。這跟我們一黨執政有關。股市裡虧光了還能罵GCD。所以證監會「千方百計」不讓公司退市,為的還是喜歡投機的老百姓的血汗錢能得到保全。即便如此,A股依然是熊長牛短。即便套牢的錢不會像國外那樣在公司退市後,灰飛煙滅,損失的也是青春,機會成本,和更多經驗的積累。下跌後不找原因而採取鴕鳥政策,或者乾脆眼不見心不煩的人根本就不該來股市。你是來送錢的麼?每一次下跌後的止損都是最好的教訓,只有傷了痛了,揭開傷疤,尋根問底,自身才能變得更強。用一句,「反正沒賣就是沒損失」,騙得了自己騙不了媳婦兒。

還有一種危害很大的價值派思維,叫「越跌越買」。在騎行客看來,「越跌越買」只適合股市中不到5%的人,機構中不到20%的– 真正能把企業價值判斷地八九不離十,並且對自己的判斷能夠依據時勢的變化而及時作出改變的少數分子。一般是水平越臭,越不願認錯;真正的高手,像索羅斯那樣,承認錯誤空翻多只需要一秒鐘。自認為水平不是頂尖,還是老老實實止損吧,千萬別拿「學巴菲特,做價值投資」當擋箭牌。

【錯誤九】成本價拋售 – 典型的做法「買入上漲後下跌,或下跌後上漲,在成本價拋售」

有了目標價,有了止損位,你在成本價附近著什麼急?遊樂場裡的龍船大家都玩過,隨著一次一次地震盪越來越高,就好像股價的波動,勢能一次次轉換為動能,回到原點(成本價)是很頻繁的。

很多人在漲的時候,沒到目標位,乾著急,然後掉頭向下,跌回成本了,覺得趨勢還要跌,於是急急忙忙平倉。那你還要止損位幹什麼呢?止損位就是幫你在逆向波動時逃命。不該逃命時逃命,只會錯過下次來得更猛烈的上漲。

同樣地,還有很多人在跌的時候,滿心焦慮滿臉愁容。好不容易等到股價回升到成本位了,就平倉,心裡想,還好沒虧,卻錯過了股價的主升浪。來股市是來賺錢的,不是來保本的。有止損位保命,買完後就忘了成本,下跌期間不必憂慮,耐不住寂寞就等不來輝煌,最可惜的是黑夜你都熬過去了,卻倒在了黎明前。成本價上千萬別把籌碼交出來!

【錯誤十】一到目標價就拋 – 典型的結果「牛市來了,才賺了20-30%,已經空倉了,接下來只能瞎買」

90%的券商研報把股票的目標價都設在當前價格上面的20-30%,2000點時如此,現在如此,當年6000點時也是如此。究竟什麼是目標價,賣方想讓你買的時候的目標價完全是唬人的。設太高怕你不信,太低怕你沒興趣,25%正好。究竟目標價該是什麼,是企業的公允價值?剛才說過價值判斷的正確方法95%的人都不掌握,剩下5%掌握的人意見還不一致。今天做的估值,隨著明天形勢的變化還會調整。牛市裡股票的價格全部都在自身公允價值的上方。所以,目標價是買入時的參考,交易紀律才是核心。當掌握估值的方法以後,不要去買那些股價明顯高於公允價值的股票,還自以為是在投資。不是不可以投機,投機有投機的方法。最忌明明是在投機,自以為是投資。

對估值不清楚,對整體市場的牛熊沒概念,或者就是投機已被高估的股票,都能通過交易紀律保護自己(關於交易紀律的詳述http://xueqiu.com/2480001764/32544505)。而最好的方法,是在企業被低估時買入,市場處於熊市時入場(後者對散戶而言更容易掌握,請參見騎行客的專述http://xueqiu.com/2480001764/38456736)。然後,忘了目標價,繫上「交易紀律」的保險帶,不斷在趨勢市的快車道上飛馳。你覺得巴菲特當年買中石油,是把目標價定在800%嗎?

最後還是重複一遍騎行客說了很多次的老話,股市是正和的(http://xueqiu.com/2480001764/32317902)。所以交易紀律也應用「正和」的理念去配套,止贏(目標價過低或一到目標價就拋售)不止損,還是止損不止贏,這是區別絕大部分散戶賠錢還是賺錢的標準。

$上證指數(SH000001)$ $深證成指(SZ399001)$ $中小板指(SZ399005)$ $創業板指(SZ399006)$ $恆生指數(HKHSI)$ $納斯達克綜合指數(NASDAQ)$ $道瓊斯指數(DJI30)$ @今日話題 @方舟88

【转发】向“伞形信托”动刀,证监会究竟怕什么? 骑行夜幕的统计客

http://xueqiu.com/2480001764/41154968骑行客引言:昨天证监会的例行发布会向喧嚣中的牛市泼上一盆冷水。“伞形信托”这个原本只在专业投资圈中传播的名词第一次出现在大众媒体上。牛市学本领,与其在一片纷扰中猜测周一大盘的走势,一会儿“跳空低开回补”,一会儿“不宜过度解读”,不如揭开表象看本质,深度思考,为长远筹谋。以下这篇难得一见的上乘之作令骑行客受益良多,好货不私藏,与诸位分享:——————————————————————————

作者:智信资产管理研究院特约研究员 潘凌霄

来源:智信资产管理研究院《资管高层决策参考》

资本市场火热,民间金融创新不断,据传具有云交易概念的伞形分仓利器恒生Homs系统目前托管的证券资产规模已经突破万亿大关(是托管量,不是交易量哦!),发展不到2年的一个交易系统在短时间内取得如此辉煌成就,堪称奇迹!

恒生Homs系统是恒生公司开发的一款全托管模式金融投资云平台,简单而言有2个主要功能,第一是可以将一个证券账户下的资金分配成若干独立的小单元进行单独的交易和核算,也就是业内所称的伞形分仓功能;第二就是这套系统部署在云端,不占用用户的本地硬件资源,用户只需要在网上签约进行账户托管即可。这一新系统能够方便基金管理人对交易员团队进行分仓管理、交易风控和业绩考核,因此被广泛运用于信托阳光私募产品中,并从今年年初开始在证券投资私募管理人中迅速普及。

但激进的民间资金却总能发现不一样的视角!

从去年开始,在证券营业部和网络上突然冒出一群民间配资公司,宣称互联网金融概念,可以给客户进行1:5,甚至最高1:9的杠杆配资以进行股票投资。配资起点约10万起。客户只需向配资公司缴纳约操盘金额的10%-20%的交易保证金,就可分配到相应的交易账户进行交易,盈利和止损由配资公司监控并与客户进行结算。据不完全统计,这个模式目前已经突破千亿,其中佼佼者去年9月份即配资已过百亿。

模式解析

这一模式中,交易账户的开立和结算是整个故事的重点,主要通过两端完成:

信息流端:恒生Homs系统为整个结构提供了开户、分仓、交易、风控、平仓等全套信息流的管理功能;

资金流端:信托/资管结构化阳光私募产品账户和P2P平台实际控制的个人账户为资金提供了汇集、清算、汇划的资金流管理功能。

具体实现方式是:

信托/资管方式:配资公司以自有资金在信托/资管公司发行一款结构化证券投资产品,假设为5000万配10000万(杠杆比例1:2),此时配资公司从资管机构手中拿到的10000万的融资成本约为9%/年。信托/资管公司按合规性要求向配资公司分配交易客户端,而此时配资公司会以系统使用习惯等为由要求用其采购的Homs系统与信托/资管公司交易系统对接,一旦信托/资管公司同意对接,Homs系统就能成功嫁接在资管公司原系统之上,即未来配资公司直接将其客户在其采购的Homs系统端进行分仓,而不在资管系统中分仓,间接突破了信托/资管公司原有交易系统的合规性分仓控制限制。之后,配资公司通过合作券商或地推团队或者网站获取投资客户,以委托资金管理或收益互换为名为其提供杠杆交易。接上案例,假设某客户给配资公司打了10万保证金并要求1:5杠杆交易,则此时配资公司将为该客户在Homs系统开立二级分仓交易账户,并在其中分配一笔60万的交易资金(其中50万按照13-15%/年计算利息),分仓单元交易权限由客户自持,平仓权限由配资公司掌握。之后配资公司负责该交易单元的盯盘,如果客户获利了解,配资公司与客户进行资金清算;如果在运营期间该交易单元的亏损幅度接近10万元,配资公司会要求客户补足保证金,否则进行平仓。之后,配资公司再找新的客户加入游戏,直至信托/资管产品到期或触及产品层面的止损阀值。假设15000万的资金全部卖完,配资公司将获得10000万资金的4%到6%的净收益,且为无风险收益,此模式为批发转零售的模式。

P2P方式:配资公司通过网络和手机App吸引配资客户,让客户通过P2P网站达成保证金交付和配资撮合,月息约2%左右。资金出借方通常为网站控制人、小贷公司、民间高息资金等,通过Homs系统和其所控制的自然人账户进行证券交易,后面的故事就和上一个模式一样了。

惊人的创新架构

这个惊人的创新架构使我们看到我们原有的金融防线被技术击穿了!而民间资金敏锐地发现了这一点,完成了对以下三个重要Bug的攻击:

第一、分仓单元实现了基金管理人在同一证券账户下进行二级子账户的开立、交易、清算的功能,其本质是打破了券商和中登公司对证券投资账户开户权限的垄断权限,这使得投资者不用到证券公司,只需要通过配资公司的网站点点鼠标就能完成证券交易的开户;

第二、更为重要的是,这个账户是"阅后即焚"的,不会在金融机构系统中留下一点痕迹!一个交易权限的开通仅仅需要配资公司在Homs系统中做一个简单的操作,他的交易就会像过江之鲫一样掩盖在同一账户下其他人的交易中出去,达成目的后,悄无声息的离开,而他所待过的房间将立刻焚毁(资金清算、账号注销),配资公司将搭建一个新的房间(产生一个新的分仓单元)等待新人。

第三、配资公司+Homs系统+信托/民间P2P账户,已经构成了一个完整的互联网券商结构!配资公司在给投资者分配完分仓交易账户后,能通过信托配资/民间融资,直接让客户在自己账户上做高杠杆融资业务!这是一个没有固定办公场所、没有牌照、不受监管,但却能实现几乎所有券商功能的体系!传统金融防线失守,原有的金融控制方法均失去了意义!

那么,最重要的问题是,这种攻击的风险是什么?

如果我们把恒生Homs系统比作一把刀的话,那分仓功能由于涉及到产品交叉风控和对实际控制人的操作授权,就是整个系统中最重要的"刀刃",因此信托等资管机构在使用分仓功能时需要执行一套严格的审核流程:第一是要对客户的分仓需求进行事前说明和确认;第二是对分仓单元的操盘手进行严格的身份确认,并对授权电脑进行IP授权和MAC地址锁定;第三是要严格按照合约要求设置分仓单元的交易风险阀值,并安排交易员对该分仓单元进行交易监控;第四是安排核算人对该分仓单元进行独立的财产核算。如此严谨,是因为刀可以救人(减轻基金经理的人工分仓体力劳动),也可以伤人(二级账户混乱开立将使金融机构失去对账户资金的管理权限)。

而显然,民间资金用Homs这把刀捅破了我们的防线!

第一、分仓账户的任意开立,将使得投资者碎片化、交易账户虚拟化、账户阅后即焚化,这将使得监管机构对投资者交易指令的追踪和恶意交易行为的监管体系失效,老鼠仓、内幕交易、坐庄等行为的可追踪性大大降低;

第二、券商的核心功能可以在体系外通过技术组合方式实现,券商将沦落为交易通道,券商牌照和互联网券商牌照失去价值;

第三、民间配资公司在实现券商功能后却不受任何监管,配资公司直接与客户进行资金往来和结算,金融机构不能也不会介入这个环节,那我们在券商体系内建立的客户保证金三方存管制度就断点了,这将导致民间配资公司有机会上演挪用客户保证金的经典一幕,与10年前因此而倒闭的持牌券商如出一辙;

第四、整个体系如果崩溃,恒生只是做了信息流的管理,合理合法赚钱;配资公司已经不知所踪;券商只知道实体账户和资金交易,全无风险;信托/资管公司将为此买单,道理很简单,虽然信托/资管公司自觉在业务中已经严格对配资公司进行尽调并把控住了整体产品的运营风险,并可以假装对配资公司通过Homs实现多级分仓,转卖资金份额、突破合格投资者限制视而不见(接Homs是合理需求;分仓客户并没与信托公司签合同),但信托/资管公司无法控制配资公司跟客户宣传产品,也无法控制配资公司跟客户签合同,更无法控制配资公司不会挪用客户资金,所以只要有人说了下面这段话,信托/资管必死无疑"这是某信托/资管的新产品,创新着呢,专门给小客户做的,但是碍于监管机构不让拆分份额,不让放高杠杆,只能通过我们来了。我们和信托/资管是一家人,肯定会按合同给你结算。你看,这是我们跟信托/资管签的合同,白纸黑字,跑不了!我们的资金是5000万,比你5万高多了!相信我!您的资料信托/资管公司都有备份,如果有问题可以直接找信托/资管给你兑付!不信,我晚上把信托/产品经理叫来吃饭,你有什么问题直管问就行了,我们是一家人!"东窗事发后,信托/资管不仅要善后客户,还会面临严峻的监管惩罚!天下人都知道(配资公司卖小散),就你信托/资管自己不知道,你信吗?反正我是不信的。

第五、劣币驱除良币效应,越是激进越是风险奔放的越滋润,越是坚守金融底线和职业操守的越倒霉,金融秩序和监管威信就荡然无存!如果保持不作为,那经营压力和业绩压力就会是将行业推入恶性循环的催化剂,再加上牛市行情的推波助澜,千里之堤必将大毁于蚁穴!

如何应对这种风险?

据传,整个配资公司体系已经有1000多亿的盘子,并且还在持续诱惑更多金融机构和客户加入其中,所以笔者认为释放风险的办法不是把买刀的给毙了,而是得把刀管起来,所以途径有二:

第一、对官方金融体系内已经被民间资金接入类似Homs系统且无流程管制和登记的项目进行排查,对Homs系统的分仓权限进行授权登记,应该跟踪到每一个使用人的真实信息和账号,并在金融机构留档备案;同时金融机构应该按照正常的分仓产品操作流程,与Homs系统中的分仓账户使用人签订相关操作协议并申明风险。金融机构绝不能再睁一只眼闭一只眼,对巨大风险视而不见,已经放松的风险和造成的危害必须得到补救!

第二、对于民间使用的类似于恒生Homs系统这样具有二级分仓功能的系统,应该受到监管机构的控制,没有相关备案的不得接入金融机构证券交易系统中;软件公司必须对分仓账户实际控制人和责任人做出明确授权和审核,并留存分仓账户使用人相关身份资料。

第三、监管机构应该逐步考虑将分仓账户体系逐步纳入交易监管范畴,防止利益输送者们通过分仓体系钻监管漏洞。

结语:监管应约束技术不被滥用

过往,我们根据工业时代的技术标准建立了一套看得见摸得着的监管体系,但在互联网时代,我们显然还没能适应这种不可见的信息技术所呈现的巨大不同,并对其强大的可塑性缺乏足够的重视和想象力!

配资公司用Homs系统的一个简单功能竟可以瞬间点穿券商、信托/资管两大金融体系,而且还让这些机构心甘情愿为之驱使,高手在民间啊!

惊叹之余,监管对此应该充分重视并迅速制定措施有效约束技术不被滥用,用强制性的信息透明和流程来严格约束技术的生产者和使用者,才能让守法者得利,失法者难行,保证竞争的公平。

————————————————————

@今日话题 @方舟88 $上证指数(SH000001)$ $深证成指(SZ399001)$ $中小板指(SZ399005)$ $创业板指(SZ399006)$ $沪深300(SH000300)$ $上证50(SH000016)$ $中证500(SH000905)$

在纷扰的尘世中,除了每天吃碎片式资讯的“快餐”,喝各样“心灵鸡汤”,通往成熟投资者的道路上,我们更需要咀嚼富含营养,专业深度的长文,激发研究的兴致,提升思维的层次,养成自省的习惯。关注骑行夜幕的统计客,每周为你转发一篇值得精读的佳作。

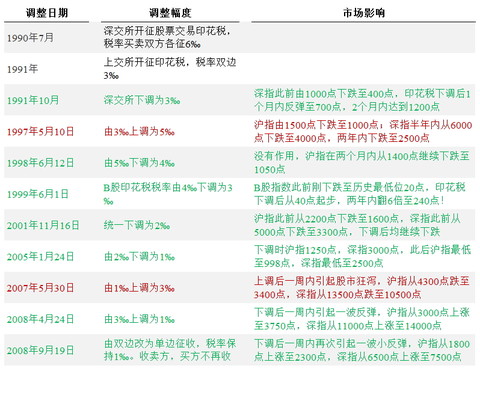

【图解】历次印花税调整对市场的冲击 骑行夜幕的统计客

http://xueqiu.com/2480001764/41938886昨日市场在盘中完成V型反转,很大程度上缘自“印花税上调”传闻,随后又被证监会辟谣。

印花税是什么?顾名思义是税收的一种。与美国两党共和党主张给企业/中产阶级减税,民主党主张只给穷人减税不同,我大天朝的税收政策从2000多年前开始就是一贯的“猪瘦养猪,猪肥杀猪”。汉朝文景之治休养生息,直把田赋降至最低,汉武雄才伟略的背后是苛捐杂税直线上升。建国后的税收政策非骑行客的能力所能评述,而股市里的印花税政策则一贯奉行市场不好时放水养鱼,市场火热时趁火打劫。

上周人民网有篇不知名作者撰写的牛市4000点起点论,直被各大财经门户、雪球、朋友圈刷爆。股民欢天喜地、奔走相告:“党的喉舌人民日报认为牛市方才开启大幕”。4000点是起点,那么2000-4000点呢,难道是抢跑?无论是投资者还是投机者,读新闻看资讯,不能只看符合自己心愿的论述。每个股民的心愿当然是市场涨,自己手中的股票涨。如果在接受信息时,也是选择性地只关注有利于自己心愿达成的利好,而无视甚至是憎恶相反的信息,到头来就是一只把头埋进沙里的鸵鸟。

眼光六路、耳听八方,更重要的是关注当权者(决策层、大股东)究竟在做什么,可能下一步会做什么,而不是反复地玩味他们说什么。政府要限号,之前都会反复地说没有;公司要重组,之前也会一再否认。听其言,不如观其行。不知其当下会怎么做,不如看他从前做了什么。

下面,我们就来看中国股市25年历史上历次对印花税的调整和其对市场的影响:

骑行客简评如下:

- 印花税调整反映了管理层对市场的真实态度,短期内对市场的影响巨大

- 25年间印花税仅上调过两次,上次是8年前,再上次是18年前!

- 97年那次上调直接终止牛市,市场进入长达2年的调整期

- 07年那次上调让牛市在中途来了个大跟斗

- 8年前530上调时$上证指数(SH000001)$ 4300点,与当前点位相仿,故有此次“狼来了”的传言

再看印花税收入和其对总体财政收入的影响:

- 99-01年第一个小峰值,每年250-300亿,占中央财政收入比重4-6%

- 07年历史峰值,从06年的180亿一口气翻10倍+达到2000亿,占中央财政收入比重达到7%

- 按如今日均成交额1-1.5万亿,1‰单边税率,2015年印花税可达3000多亿

- 2014年中央财政收入6.4万亿元,印花税收入占比可达5%

- 今年一季度全国财政收入仅增长3.2%,低于GDP增速。如今地方财政因卖地收入锐减,且中央通过债务置换负担了一定的地方压力。所以有寻找额外财政收入的动力。

国外比照(根据网络信息整理,不保证准确):

- 美国印花税1966年取消,征资本利得税(我国不征),税率20%

- 新加坡、日本分别于1999、2001年取消

- 香港印花税税率同为1‰,双边征收

判断:

- 印花税上调逆国际趋势,管理层会非常慎重

- 印花税废止,必将伴随我国信用体系建设完善,证券投资资本利得税推出

- 印花税上调传闻代表了部分市场人士对当前股市的“恐高”情绪,股民在牛二阶段的操作需愈加谨慎

冯仑:投资者怎么看一家企业的好坏 骑行夜幕的统计客

http://xueqiu.com/2480001764/42443140本系列的起始篇(http://xueqiu.com/2480001764/39752893)得罪了不少银粉。奈何按市值排,A股大盘股前三十名当中,大金融20席,银行股占一半。美股排头兵中的主力科技股、医药股和消费股在A股三十强榜单上都是0。撇开我们科技股的龙头BAT在海外上市,华为未上市,医药基本都是仿制药核心竞争力不强不说,消费股当中比较强势的娃哈哈、加多宝均未上市,台资企业在大陆赚得盆满钵满的康师傅、统一则是在香港上市。即便如此,消费品中的服装行业在A股和港股已形成板块效应。

本篇就以服装股为例,一探网点数饱和后的增长瓶颈。

七匹狼是中小板最早上市的服装股,也是闽企休闲服装的龙头。其2004年上市后至2008年最高点四年间股价一路攀升了6倍,期间门店数量从765家增长近4倍来到2769家。金融危机半年内下挫一半后在此后三年半时间内又涨了5倍,股价网点数均在2012年年中创下最高。其中,门店数4000家,股价从2004年IPO至2012年八年间上涨了15倍多。

以下见七匹狼历年门店数:

2004 765

2005 960,增25%

2006 1415,增47%

2007 1976,增40%

2008 2769,增40%

2009 3249,增17%

2010 3525,增8%

2011 3976,增13%

2012 4007,持平

2013 3502,减13%

2014 2821,减19%

尽管股价在2014年初见底后已开始反弹,但其业绩与店铺的增减保持高度一致—2012年净利润达到5.6亿的新高后,2013年3.8亿,2014年2.9亿,今年一季度继续下滑中。

再看港股中国利郎,也是骑行客组合中近期涨幅最大的股票。2009年上市后在短短一年时间内上涨了4倍多。此后两年一路下挫,到2012年底见底跌幅达60%以上。所幸是,利郎上市后门店扩张的步伐并不算太激进,其业绩在2013年一年的调整后(从6.3亿下跌至5.2亿),2014年重归增长至5.5亿。

以下见利郎的历年门店数:

2008 2491

2009 2561,增3%

2010 2805,增10%

2011 3268,增17%

2012 3479,增6%

2013 3455,基本持平

2014 3079,减11%

再看A股的美邦服饰,2008年上市后,到2011年最高股价翻番,此后下跌70%,到2014年年中见底。业绩则与此保持高度一致(2011年12亿,2012年下滑至8.5亿,2013年4亿,关店比例近20%的2014年更是下坠至1.5亿元)

以下见美邦的历年门店数:

2007 2106

2008 2698

2009 2863

2010 3385

2011 4164

2012 5220

2013 <5000

2014 4000多家

休闲服装4000家门店是道坎!看美邦服饰招股书中披露的门店扩张节奏,如果当时是家上市公司,有百倍股的潜质。

上市后两年2010-2012的网店大跃进为后面的业绩大滑坡埋下了隐患。

在我国的工作场所中,较少有人穿正装,二三线城市更是如此,所以正装的网点瓶颈来的更快。所幸报喜鸟的扩张步伐比美邦和七匹狼慢很多,触及天花板也是软着顶,而非硬碰硬,门店关闭得少,销售收入的波动也更为平缓(仅2013年下跌10%之后在2014年已恢复增长13%)

以下见报喜鸟上市前的历年门店数:

以下是上市后:

2007 585

2008 637

2009 665

2010 715

2011 821

2012 875

2013 902

休闲当工装穿,运动服则是当休闲服穿。尽管老外对于看着运动服穿进办公室就像看着睡衣穿上大街一样不适,2008年北京奥运却是坑了包括NIKE、ADIDAS在内的所有运动品牌。竞技体育对运动服(这一在中国早已普及到社会各个角落的服装)的拉动远低于预期。而本土运动品牌也在奥运到来之际盲目地把门店扩张至6000家的瓶颈之上,最终只能迎来业绩股价大跳水。

李宁,这个曾经港股的明星股。在2004年上市后,至2007年短短三年间上涨了15倍!08年调整后在2010年又创出历史新高。此后四年店铺数直线下滑,到2014年末关掉了巅峰期门店数量的三分之一,而股价更是只剩下巅峰期的15%。。。

以下见李宁的历年门店数:

2004 2887

2005 3373

2006 4297

2007 5233

2008 6245

2009 7249

2010 7915

2011 8255

2012 6434

2013 5915

2014 5626

安踏体育是本土运动品牌中少有的顽强者。从2013年开始不仅店铺数企稳,业绩反转,股价更是在上涨3倍后创出历史新高。到2014年末,仅比巅峰期关闭10%略多一些门店,具体见下:

2007 4716

2008 5667

2009 6591

2010 7549

2011 8665

2012 8075,减7%

2013 7757,减4%

2014 7622,减2%

无论如何,消费品因其属性和销售覆盖范围都有理论上的门店数量极限。过多之后,就是左右互博,徒耗资源。从最必须的饮料到食用油、洗漱日用品,再到家用电器、服装、家居,汽车,都不能逃脱此规律。对消费品牌而言,触及增长的极限后,对策有以下几种:

一是进军新的区域市场 - 上市公司一般都已是全国性品牌,唯有拓展海外市场,有部分香港上市品牌原本主攻区域或外销市场,可能存在更多的机会,如三年前的敏华控股;

二是渠道下沉 - 国内主流品牌已完成得差不多,参考是中粮益海嘉里食用油的终端达到几十万家,格力在年报中披露门店达数万家,服装的极限一般是一万以下,家居在3000左右;

三是拓展新的品牌和品类 - 如百丽国际作为鞋服经销商代理原来越多的品牌,而对于品牌起家的上市公司来说,复制成功一个新品牌则并不容易;

四是变加盟店为直营店 - 提升消费体验、品牌形象获取高附加值,标杆自然是优衣库和ZARA。但国内品牌如ME&CITY等所做的尝试到目前看来并不成功。尤其是电商时代,旗舰门店的投入,到最后反倒会成为一个包袱;

还有国内上市公司特有的第五招,收购一家概念好的公司,不务正业,股价高飞,散户大股东被收购方一起收益,还是社会主义股市好!

言归正传,有球友指出单凭增长的极限用于分析股票的前景过于片面 - 说的是在理的:任何投资都不是凭一根筋就能断乾坤。就好比人在地上行走受到的是多种力的作用。但只有认清每一个力背后的客观规律,加总才能得出更正确的结论。与宏观绝对空间中的运动所不同的是,股市背后的各种力的作用只是给出一个多种可能性的概率分布。所以不像在绝对空间中的运动,其运算结果也能唯一,股市更像量子物理世界。这也是为什么到最后大多数人因为看不到唯一的结果,而成为了怀疑论者,干脆不再试图弄清任何规律,单纯靠博弈去赌输赢。对此,骑行客一贯的方法是,把复杂世界中的各种因素一个个抽丝剥茧开来,放进历史长河的真空里,用数据说话,去除噪音,还原真相。当我们掌握了越来越多的单一规律后,加总也就离真相更接近。

P.S.有兴趣的朋友可对比$苏宁云商(SZ002024)$ 和$国美电器(00493)$ 门店的变迁史,业绩和股价的对应关系,甚至是美股百思买和已破产的circuit city,零售与消费品本质上是趋同的,“增长的极限”原理也适用中外的任何市场。

@今日话题 @方舟88 $上证指数(SH000001)$ $中小板(SZ159902)$ $恒生指数(HKHSI)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$ $七匹狼(SZ002029)$ $美邦服饰(SZ002269)$ $报喜鸟(SZ002154)$

看更新的数据,读更长的历史,听异于市场的观点,关注骑行夜幕的统计客

【闲话】股票的魅力 骑行夜幕的统计客

http://xueqiu.com/2480001764/42629531恰逢中国股民突破一亿,来漫谈股票的引人入胜之处。

在所有的投资品类中,股票在数量与流动性之间取得了最完美的平衡。外汇和部分国债、大宗商品流动性充分,品种却相对少,玩来玩去就这么点东西,非专业炒家久而难免生厌。股票在成熟市场一般有数千支同时上市,每年还有数百支新发,股民进股市犹如刘姥姥进大观园,遍地是新花样,看也看不过来。与那些冷门的衍生品相比,股市尤其是A股买卖几乎秒成交,没了烂在手里的后顾之忧,你方唱罢我登场,可玩性大增。

尽管金融是虚拟经济,股票却是与实体经济贴合得最紧。每一串代码背后都对应了一个实体住所,有产品,有员工,很多上市公司影响力渗入百姓生活。投资变得有血有肉,赚起钱来更是有滋有味。与人夸夸其谈时,股票生动的公司简称和其所从事的五花八门的勾当,以及未来云里雾里的想象力,不比冷冰冰的外汇、国债或者是房子更具话题性?股票这种兼具赚钱效应和社交属性的本事,当为“最能走基层路线的典范”!

股票的收益率最高。在《炒股需要的那点儿算术》(http://xueqiu.com/2480001764/42019760)一文中,骑行客曾说过股票的长期收益率能达到10%以上。有朋友质疑,部分P2P和信托产品的收益率可达15-18%。这是典型的混淆名义利率与实际利率。关于房地产、债和股这三大“正和”投资品类,学术界有长达百年的实证数据分析。当经济高速发展时,房价的上涨幅度远高于无风险债收益率;当经济步入成熟期,房价涨幅下降到与通胀相仿;任何时期股票的长期收益率都高于前两者。对于高风险债(对应我国的P2P和信托),其实际收益率需考虑违约率对名义收益率的拖累作用。例如:一款名义利率15%的信托产品,假设其违约率为5%,一旦违约本金难以收回,则其实际收益率为0.95*(1+15%)-1 = 9.25%。在我国存款保险制度推出,刚性兑付逐步打破的当下,深刻认识到这点将越来越重要。

如果仅是收益高,品种多,流动性好,兼具话题性,股票还不足以脱颖而出。股票的不凡魅力在于“一千个股民心中有一千个哈姆雷特”。股市里有投资的,投机的,捂长线的,炒短线的(关于长短线,投资与投机,请见另文http://xueqiu.com/2480001764/32317902),做实业的($格力电器(SZ000651)$ ),玩概念的($乐视网(SZ300104)$ ),好人,坏人,慈善家(福耀玻璃),囚犯(国美电器),分析财报的,看K线图的,好吹牛的(跟输),爱长篇大论的(@小小辛巴 ),写段子的(@唐史主任司马迁 ),作评传的(@释老毛 ),喜欢贴数的(@樱桃之王 ),沉醉于统计的(自是骑行客本人了),只打新的,只买中字头的,死守一个不放的(@云蒙 ),3000股票如后宫佳丽每年宠幸一遍的……

乞丐玩彩票,贵族买国债。贫富差距再大,在股市中却都能找到自己的一席之地。在索罗斯眼中,股市就是一个人性博弈,你死我亡的血腥之地,强者才能从战争的硝烟中活下来,废墟里爬起来,重建,繁荣,昌盛,有如他自己与命运搏斗的一生。在巴菲特眼里,股市是一个讲究价值观和信念的地方,选择与优秀的管理者为伍,给予毕生的信赖,与所有的股民跳着华尔兹,共同致富。在不少散户的眼里,股市就是追涨杀跌,与主力周旋,与恶庄搏斗。在A股韭菜的眼里,股市就是钱多,人傻,速来。在一片唱多者的心中,A股就是个政策市,国家要股市疯狂,任何喊停者都必须无情地碾压。在经济学家心中,A股就是个怪胎,学识越高赚得越少,最后大骂一声赌场不如,划清自己与之的界线。

哪怕同一支股票,看客众,观点却是大相径庭。就拿当下的万科举例,有看出百年老店的,有看到房地产末路的,有看好合伙人制度的,有看空二线楼市的,有看多快周转高效率的,有看不惯没有销售目标的。再说南车、北车,有看喜总理当推销员的,有看悲成为下一个中国远洋的,有看好一带一路龙头的,有看空高铁销售受意识形态左右的,有看出国家意志的,有看不懂高估值的。银行、创业板不一一例举。$招商银行(SH600036)$ $创业板指(SZ399006)$

股票还能满足人YY的需求。不是每一个人都可以像马云那样,今天控股恒生电子,明天把资产注入文化中国。只要成为职业股民,就能在儿子问老子职业时,义正言辞道“多家上市公司股东”。无论是正能量爆棚,还是亏损找台阶,都可以把炒股当作支援国家建设,支持经济发展,在工作中找不到的成就感,股市里全能寻回来。

中国股市跟红楼梦一样:易学家看到了浅;道学家看到的是淫;理学家看到的是逆;哲学家看到的是乱;韵律学者看到的是混;文学家看到的是满。社会学家看到的是短。

时光如梭,牛市如梦。梦醒时分,曲终人散,股票的魅力却将在洗尽铅华后更加地妖娆。

后记:美国3亿人口,8000万股民;中国8亿城镇人口,看好在下轮牛市中,股民数破2亿。股市的赌性实在是很适合中国这个没有开赌禁的国度。看澳门的赌资已超过拉斯维加斯的7倍,得出华人好赌。华人为什么既勤劳又好赌?读过一本书说是勤劳跟水稻种植有关,必须天未亮就下田;骑行客看来,好赌也跟小农经济有关,即便是再勤劳,还得听天由命!

【技术篇】深跌后何时再入场? 骑行夜幕的统计客

http://xueqiu.com/2480001764/42948473今天绝大部分股民都不好受。有个远在韩国的朋友昨天吃了涨停板都没来得及庆祝,今晚估摸着要烧酒+烤肉买醉去了。涨了,骑行客一般也就看看账户,跟媳妇儿嘚瑟下又赚了多少;跌了,才会打起精神,挑灯夜战,寻找再次出击的机会。如你满仓被套,想寻求慰藉与鸡血,恕本篇无法为你疗伤;如你已空出部分仓位,耐心守候多时,请往下看狩猎之术。目前点位,创业板自不必说,主板整体估值也已在中枢上方(http://xueqiu.com/2480001764/38456736)。基本面角度,两市来看,没有价值股,更没有可以越跌越买的低估股。银行股单看市盈率便宜,但“增长的极限”是制约其大幅上涨的天花板(http://xueqiu.com/2480001764/37727689)。二线蓝筹如白电和部分汽车股从市盈率看不算高估,但前期增长过多依靠成本下跌,而不是销售扩张,按证监会的台词叫“盈利增长的可持续性”有不确定性因素。券商看好的人多,但我一直认为其估值偏高。中字头“一带一路”股价已在天上,骑行客要点名$中国一重(SH601106)$ ,该公司目前的市值是1000亿,市销率是15倍,按互联网公司的估值都贵得离谱。看一看退市的$*ST二重(SH601268)$ ,同为当年苏联援建的157个项目,就因为换了后爹,命运迥异,令人唏嘘。

基本面看没有价值股,是否就不投资了?老巴是这么做的,除了老巴,国内的基金经理做不到,散户更做不到。骑行客的持仓绝大部分都是从2000点一路拿到今天的,过去两个月没有卖也没有买而已。批评者会说,这是风凉话。事实上,从3800点开始,我就一直在等待,在估值偏贵的环境中,依靠其它的四碗面(技术面、资金面、消息面、政策面),寻找收益风险比更高的机会。

资金面现在已然没法玩了。大股东、管理层学会在公司停牌结束时,用非公开定向增发来搜集便宜的筹码,复牌后连续无量涨停十来个板,不仅没有肉,连汤都不给散户喝。今年以来,还看到过直接从二级市场增持的吗?这就是不便宜的信号!

消息面、政策面各有各的门道,各有各的路数。在熊市里,这是耐心建仓的绝好机会。在牛市中,这就是刀尖上起舞,勇敢者的游戏。骑行客自叹斗牛功夫略逊,宰不了牛,还是躲远避免被疯牛所伤。

今天就来重点谈谈骑行客平素里的最弱项 - 技术面。说弱,不仅因为雪球上技术派大V写的文章,敝人大多看不懂;加之主要做中长线,技术面实践经验相比那些“超短裙”少了太多;而且记性还不好,对于那些数学意义不直观不明确的复杂指标记不住也用不来。

然而到了牛市里,骑行客对技术面的依赖日盛。尤其对未被明显低估的股票,一定要等回调至60日均线买入。这时才下得去大单,睡得着稳觉。因为这样的狩猎也错过了部分短期打板的行情(譬如$格力电器(SZ000651)$ 、再譬如$正海磁材(SZ300224)$ )。当然也有过等候一个月后在今年2月9日最低位买入$金风科技(SZ002202)$ 的幸事。

正是因为中长线的投资风格,让我舍弃了周期更短的均线,抓更明确的趋势市。如未能在历史大底建仓,待中期调整,争取抓调整尾端低点入场。这么做有一个明确的好处,就是避免亏损,可能会错失很多鸡飞狗跳的赚钱机会,但由这个好处会带来一个更重要的好处,就是券商软件账面上始终不出现绿色,致使心态一直保持良好,不会去做不理智的蠢事。

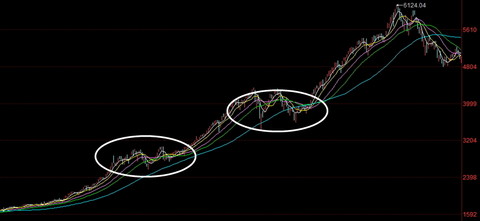

以$上证指数(SH000001)$ 从去年11月爆发至今的图线为例:

第一波中期调整(2014.12.9-2015.2.6)历经两个月,到2月6日收盘接近60日均线(最下面一根蓝色)。这也给了我在下一个周一(2月9日在中期调整末端)下重注的机会。

今天的深跌后,可以见到离60日均线尚远。那么如果有中期调整的话,要么进一步下跌,要么就此盘整,等待60日均线迎头追上(前一波是后者)。所以,有耐心狩猎的朋友,没到出手的时候!

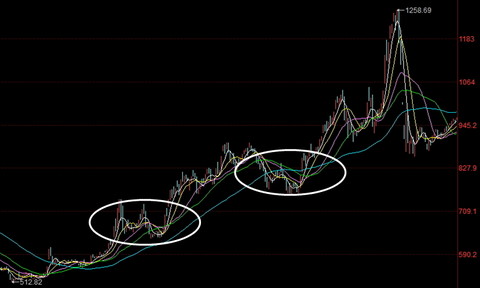

有朋友会问,如果没有中期调整,就此一路向上,岂不是踏空?让我们来看07年:

07年给大家有过两次中途上车的机会,一次未跌破60日均线,一次跌破(不多,如60日均线买入,未到需止损的程度)。把心态放平和,给自己更多的时间,不要过多关注每日涨跌,历史会给人不止一次机会。

再看96年(现在都说这波牛市是政策市,更像96,而不是07):

还是两次,也是后一次破均线,前一次未破。

一般调整的前奏是放出巨量(去年12/9,今年4/20,http://xueqiu.com/2480001764/41329707,大家当还记忆由新)。有心翻翻历史图线的朋友,可看到相似的规律。

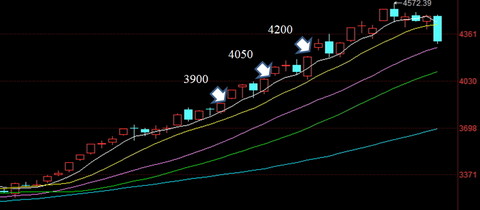

调整会至什么位置?这属于算命,如有蒙对,纯属巧合。有一种流行的说法,叫补缺。我们沿着这个思路:

在3900,4050和4200依次有三个缺口。考虑到4/20放量的点位是在4200点,则进一步跌破此点位的概率并不大。如果按中期调整2个月以上来计算的话,到6月底之前都不会有大的行情。其实,现在的最大不确定因素还是7月份公布的2季度GDP,会否破7。从这点上说,A股指数破位4000点在三个月内需要黑天鹅(说着说着又脱离技术面了)。

最后,操作思路,从板块上看,目前离60日均线最近的是券商股。事实上,券商如$中信证券(SH600030)$ $广发证券(SZ000776)$ 已跌破骑行客发文《冷眼观券商》(http://xueqiu.com/2480001764/39050522)时的价格。同期大盘指数则上涨了700点,涨幅近20%!

银行如$招商银行(SH600036)$ $兴业银行(SH601166)$ 还离得比较远。其它二线蓝筹白电、汽车居中。

以上是我目前重点关注的品种。应和人民日报的文章,牛市也别忘风险,看空不做空,像猎人一样耐心等待下跌调整带来的机会,一买就涨,一击毙命,永不绿盘。平等地看待所有板块,对任何股票既不要死守不放,也不用划清界限。无论投资还是投机,两者所需的共同信念,就是避免永久性亏损。为了这个信念,可以一直等待下去。@今日话题 @方舟88

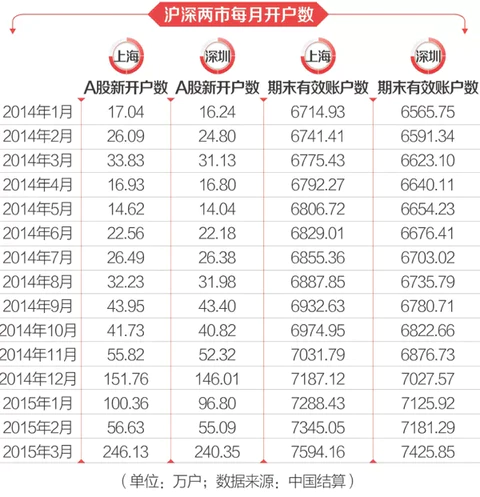

【转发】是谁为你接盘,还是你为国接盘? 骑行夜幕的统计客

http://xueqiu.com/2480001764/44204741骑行客引言:新开户数是一个多月前曾研究过的话题(http://xueqiu.com/2480001764/39512524)。随着一人多户放开,开户数井喷,就好像二胎放开后人口曲线不能用30年前的老经验。所幸,我们还有一码通用于检测实际自然人数量。本轮牛市有过去二十五年A股所没有的几大新现象:“合法杠杆与灰色杠杆并存;合法坐庄与无需派现并存;基金赚钱不赚名,股民依旧井喷,中国离美国的机构消灭散户越来越远。”精美的数表向来是我最爱,与球友分享。

———————————————————————————————

侠之大者,谁为你接盘?

(转自二十一世纪经济报道 辛继召 )

多年以后,当人们回想起2014年至2015年,中国A股那轮荡气回肠的牛市时,一定会有人想起那句妙语,“侠之大者,为国接盘”。彼时,现在才刚刚入市的“小鲜肉”,或许已经在市场的轮番蹂躏下,蜕变成一坨油盐不进的“老菜帮”。

我们现在就可以预言,在此轮牛市见顶后,会有不计其数的“接盘侠”矗立在A股高高的山岗上,望眼欲穿的渴求更多的“接盘侠”来解放他们。而新的“接盘侠”或许还会出现,也或许永远不会再有。

即使以全球视角来看,A股的投资者构成也是一个另类。在这样一个虽不完全是零和游戏,但“击鼓传花”性质深浓的市场,总是会有数以万计的非职业投资者,踏着牛市的浪头而来,在狂欢中沾沾自喜,并以为自己能够成为博弈中逃顶的那一部分,却最终还是要为投机的心理交出高昂的学费。

根据中国证券登记结算有限公司公布的数据,截至2015年3月,上海股市的A股自然人账户数为9455.6054万人,深圳股市的A股自然人账户数为9369.0476万人。也就是说,差不多每14个中国人中,就有一个人拥有股票账户。

而在这9456万的股民中,有超过752万的股民是在2014年7月,也就是本轮牛市启动以后入场的。牛市短短9个月的时间,吸引新鲜入市的股民,就占到了当下股民人数8%的比例。在A股股民存量如此庞大的基数下,这一膨胀速度也是惊人的。

正是在这一波又一波涌入A股的生力军的带动下,A股总市值从30万亿膨胀到超过60万亿。以国家的名义,牛市似乎成为托底中国经济的“接盘侠”。

我们无意对当下股市的走向做出悲观预测,进而担忧以百万计的新股民会成为股市的“接盘侠”。我们需要的,是建设一个稳定的、能够对中国经济起到牵引作用的资本市场,而这样的市场,必然不可能容下太多投机而来的非专业股民。

“侠之大者,为国接盘”,人们可以以此自嘲,也可以以此自勉。牛市仍在继续,狂欢才刚刚开始。但我们希望,在盛宴落幕时,不会留下一地鸡毛。(编辑 郑升)

牛市“侠胆”:

每月入场一座“中等城市”

导读:在中国,一般把城区人口50万至100万的称为中等城市,100万至500万的称为大城市,500万以上称为特大城市。换句话说,从2014年中开始,平均每月新入场投资者接近一座中等城市的人口规模,高峰时接近大城市。

自2014年7月,A股牛市启动以来,平均每月近60万新股民进入股市,数量相当于一座中等城市的人口。

2014年以来,国内经济基本面、宽松的宏观政策环境变化不太大,股市变化最大的变量就是资金流向。增量资金(新开账户数)、存量资金(期末持仓账户数)和杠杆资金(信用账户数)显著上升。

新开户投资者汹涌入场,券商营业所彻夜长龙;新入场资金源源不断,推动指数不断创出新高。

截至2015年5月8日,上证综指收盘报4205.92点,比一年前上涨了105.21%;深证成指收盘报14481.25点,比一年前上涨92.86%;创业板指收盘报2973.60点,比一年前上涨120.07%。

A股牛市翻腾,谁在角逐新一轮财富大洗牌中领先?这个问题的答案很有可能是广东和上海。两省市在A股账户新增开户数、已开户数量位列前两位。

不过,不是所有人能在股市中全身而退,全民炒股“一赚二平七亏”,原本“散户化”的A股市场结构开始“机构化”。本轮牛市是由100万以上的“高净值土豪”带动,这些富豪群体在拥有信息优势的同时,又敢于通过杠杆融资博取收益。

截至2015年一季度末,A股投资者已占全国总人口的5.6%。回到初心,缺乏实体经济的支撑,未来的潜力还有多少?

“新韭菜”涌来:每月入场一座中等城市

随着牛市启动,新股民开始以每月百万级别涌入股市。

根据中国结算的数据,截至2015年3月底,A股账户开户达1.99亿户,期末有效账户数达1.50亿。由于在上海证券交易所、深圳证券交易所开户的投资者数量大约各占一半,以2014年末全国大陆总人口13.68亿计算,A股投资者占全国总人口的5.6%。

“现在到营业部开户的不多,年轻人可以通过网上开户和手机app开户,目前数量仅次于2007年6000点的大牛市”。银河证券北京一营业部人士表示。

在经历长达七年的熊市,随着牛市启动预期确立,A股投资者数量呈现爆发增长。

2014年7月本轮牛市启动前,在上交所、深交所开户的A股投资者数量一直在每月30万户左右及以下徘徊。这种情况在9月起了变化,当月两市新开户数量突破40万户,并在11月双双突破50万户;2014年12月,两市新开户数量突然暴增,突破140万户,其中上交所新开户突破150万户,达151.76万户,深交所也高达146.01万户。

在中国,一般把城区人口50万至100万的被称为中等城市,100万至500万的等为大城市,500万以上称为特大城市。换句话说,从2014年中开始,平均每月新入场投资者接近一座中等城市的人口规模,高峰时接近大城市。

2015年1月,两市新开户数量有所回落,但仍在100万户徘徊。受春节因素影响,2015年2月,A股新开户数量大幅回落至去年11月的水平,但即便如此,开户数量仍维持在50万户以上,远超去年上半年的水平。

此时,A股的“赚钱效应”已吸引大批投资者纷至沓来。2015年3月,两市投资者开户数量创下新高,双双突破240万户。其中上交所达246.13万户,

中国社科院金融市场研究室副主任尹中立的调查显示,2007年的牛市,单日新开户数量超过20万户的盛况曾经持续了7周。而今年3月以来,同样的盛况已持续6周。

新入场者汹涌,推动指数澎湃上涨。以当月平均收盘点位计算,截至2014年3月,上证综指平均点位达3483.94点,比牛市启动前的2014年6月上涨70.5%,比2014年底上涨了16.3%;深证综指平均点位1787.51点,比2014年年中、年底分布上涨了67.7%、23.6%。

股民“孵化器”:沪深交易所带动开户效应

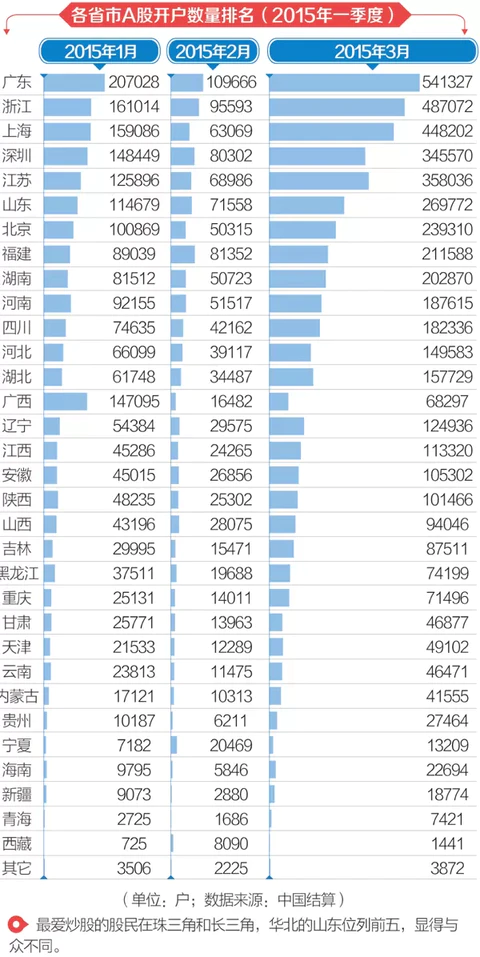

2015年第一季度,新增股票账户同比增长433%,达795多万户;投资者交易活跃,两市交易金额41.18万亿元,同比增长238.4%。全民炒股大潮中,广东、上海、江苏、浙江等东南地区是主力。

全国各省市中,广东新增股民最多。截至2015年一季度,广东新开股票账户85.8万户,其次为浙江74.4万户,上海67万户。广东省深圳市新增57.4万户,是全国新开户最多的城市之一。

以股票账户开户总数来看,各自坐拥一座证券交易所的广东、上海不相上下。截至到2015年一季度末,上海开户总数达2084万人,而2014年上海常住人口超2425万,开户人数约占常住人口的43%,这意味着上海市接近一半的常住人口已是“股民”。

广东省开户总数达1907万户,而2014年年末广东常住人口为1.07亿人,这意味着:广东股民占常住人口的17%,每七人就有一人炒股。

其中,深圳市开户总数达1362万户,虽然股民总数不及上海,但股民人数约占2014年深圳市1078万常住人口的64%,远超上海,深圳或许是全国最爱“炒股”的城市。相比之下,截至2015年一季度末,青岛共有股票账户数208.5万户,占青岛2014年常住人口的23%。

一个有趣的现象是,上海、广东分别为其所拥有的证券交易所的最大股民来源地。上海股民占上交所开户总数的13.22%,广东股民占深交所开户总数的10.37%。

从全国来看,股民最多分布在广东和长三角的浙江、上海和江苏,西北、西南各省市人数较为落后。截至2015年一季度末,江苏、浙江开户总数分别为1531万、1210万,分列第三、第四位。北京市开户总数1160万户,位列第五位。此外,山东省股票账户开户总数也超过1000万,达1144万户。

各省市股民数量与当地上市公司数量的排名较为一致,显示投资者与上市企业之间存在某种“相关关系”。在《21世纪经济报道》国家经济地理2014年8月9日的报道中,曾统计了各省市IPO上市公司状况。其中,截至2014年7月,全部已上市公司第一队列为广东省,比第二名浙江省多1/3;第二队列为浙江、江苏、北京、上海。长三角(苏浙沪)和珠三角(广东)在中国经济格局中的地位正在日益强化。

牛市玩家:“高净值土豪”成市场主力

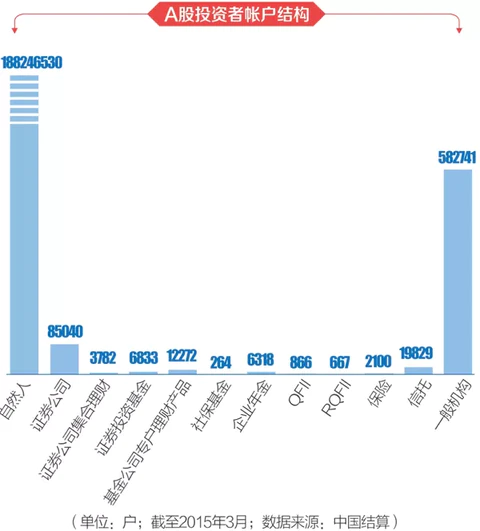

为人所熟知的是,A股市场是个人投资者——“散户”数量占绝对统治地位的股票市场。截至2015年3月,A股自然人账户数量达1.88亿,占A股账户总数的99.62%。

散户之外,机构账户包括证券公司、证券公司集合理财、证券投资基金、基金公司专户理财产品、社保基金、企业年金、QFII、RQFII、保险、信托和一般机构等专业投资者,占比仅0.38%。

兴业证券首席策略分析师张忆东在其2014年7月的研究报告中指出,“散户化”的投资者机构,对应的是A股的估值体系不断偏向“更小、更能讲故事、更没有机构参与”的股票,推动A股市场存量资金的极致博弈。

“散户化”的投资表现在市场上,是主板“蓝筹股”的“被抛弃”和创业板“白马成长股”的估值疯狂演绎。深交所的数据显示,截至到2015年5月8日,创业板平均市盈率最高至104.95倍;相比之下深市主板的平均市盈率最高位35.88倍。

以市值观察,截至2013年年底,A股市场以公募基金、保险机构、QFII等为代表的9类专业机构投资者合计持有A股市值为2.58万亿元,仅占两市总市值的10.87%。其中,2007年牛市主力的公募基金持股从2007年的27%以上回落到6%,QFII持股仅占1%。

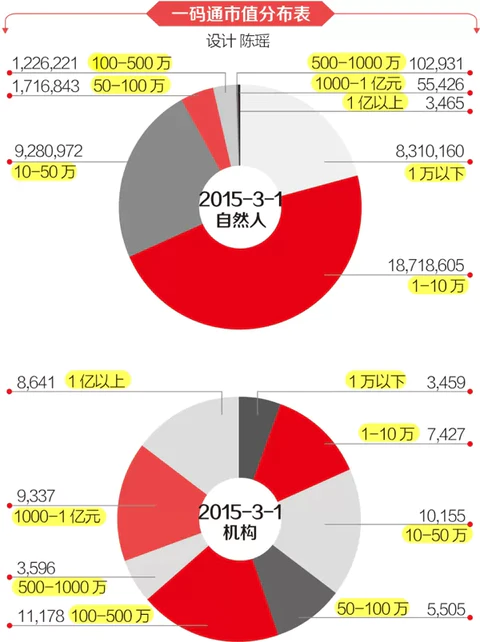

2014年中开始的本轮牛市以来,与此前不同的是,高净值散户大幅增加。

其中,以个人投资者而言,虽然股民总数持续增加,但是持仓市值1万元以下的过票账户从2014年10月开始突然锐减。2014年7月至9月,持仓账户1万元以下的账户市值在1700万至1700万户之间,2014年10月后锐减至不足1000万,并在持续减少。

1万元以下账户是A股投资者的最底层,其账户数量一直与行情走势呈负相关。这是由于投资者账户会因为股市行情上涨而市值随之增加,1万元以下账户数量进入1万-10万元市值账户区间。

但实际情况是,1万元-10万元市值账户从2014年9月的2400多万的数量下降到2015年一季度的1800余万。在更长的时间内,2011年5月的2882.46万户顶点开始,这一级别账户数量不断下降,意味着散户在熊市压力下选择离场走人。

本轮牛市以来,10万-50万、50万-100万账户数量保持相对稳定,但是100万-500万市值账户数量迅速增长。

2014年7月至8月,100万-500万市值账户数量尚在60万左右,至2015年一季度末已增长至120万。这些“高净值账户”数量的迅猛增加,成为本轮牛市中最大的资金来源之一。

不仅如此,截至2015年一季度末,1000万以上市值账户数量也比2014年终增长一倍,达6.4万户,1亿元以上市值账户也增长了近2900户。

瑞银证券的一份研究报告认为,富裕阶层在过去三年基本不考虑股票,但在辨明地产、信托等资产未来“经风险调整后的回报率”可能有限后,他们重新入市。我们认为,这些资金是理性的,改革预期催生多种投资主题,股权推动的兼并重组,他们具有信息优势。

但其又警告称,这些资金也是“狂热”的,通过银行券商双层融资,部分杠杆可以达到6倍,并且背负8%融资成本。股票上涨固然获益颇丰,但若下跌可能快速到达止损位。

中国结算数据显示,2014年12月,个人和机构新开信用账户达到42万户,是2014年7月的3.7倍,引发市场担忧两融风险。

——————————————————————————————

@今日话题 @方舟88 $上证指数(SH000001)$ $创业板指(SZ399006)$ $中小板指(SZ399005)$ $深证成指(SZ399001)$ $恒生指数(HKHSI)$ $道琼斯指数(DJI30)$ $纳斯达克综合指数(NASDAQ)$ $沪深300(SH000300)$ $上证50(SH000016)$ $中证500(SH000905)$

看更新的数据,读更长的历史,听异于市场的观点,关注骑行夜幕的统计客

【实战谱】现在起做空到牛市结束,一定能赚钱? 骑行夜幕的统计客

http://xueqiu.com/2480001764/46323108

今日主板/创业板双阳5%。每次大涨,神创和各路小票从不落后。蓝筹价值回归步履蹒跚。银粉已不再奢望银行股追上神创的脚步,甚至到了害怕创业板调整的田

地。每次创业板小调,主板都是摔得更狠。时至今日,已听不到关于中证500股指期货的讨论,也不关心注册制的逼近。就算今日次新股集体跌停也只是牛市中的

一段小插曲。雪球的置顶文章是“新华社提示慢牛逻辑未变”,这一切却令骑行客深感不安。

一切不以结婚为目的的谈恋爱都是耍流氓,一切自己不买入就荐股的都是股评家,一切自己不做空而唱空的都是踏空狗。骑行客没做过股评家,也不是踏空狗,时至今日却认真地想在牛市里耍一回流氓。

回看07年牛市,在530前后清仓的都是在光天化日下耍流氓。立马在酷暑中被呼哧呼哧上涨的大盘抓个正着,忍受群众的讥笑,和内心的煎熬。从2007年6月至10月,当股指从3500点至6000点爬坡时,风险是没有踪影的,但不意味着它不存在。风险就是坏事发生的概率。在一段时间内,它要么发生,要么不发生。不发生时,看不到风险,却不能认没有风险。小概率可能发生,大概率也可能不发生。现

在,我们知道了07-08年大盘最终从3500点涨至6000点,又从6000点跌至1600点。但并不能说,3500-6000点时没风

险,6000-1600点时没机会。放在更长的时间段内来看(从07年至14年),3500点时确实是风险大于机遇。如果当时有做空大盘的工具,3500

点时做空相比做多,从长远来看,赚钱的确定性更大!

07年3500点时赵丹阳退出了,带着利润。3500点后,更多的韭菜加入了,能坚持的直到去年才回本。更多是带着伤心在漫漫熊市中巨亏离场。有没有3500点进去,6000点出来的?小概率事件总会发生在个体上。但不能总指望玩一个整体赢面小于50%的游戏,最后得到幸运的垂青。(关于投资、投机与概率:http://xueqiu.com/2480001764/32317902)

周末浏览了一些雪球的帖子,已经有人开始探讨泡沫的积极意义、历史使命、和其存在的必要性了。这跟两三个月前大量义正言辞地提示泡沫风险的帖子措辞大相径庭。这又令我深感不安。

最近有个段子,说只要把PE搞到100倍以上,一个股票就能脱离基本面的束缚,进入梦和想象力支撑的蓝海,如果不幸坠入50倍以下,它将沦为一只价值投资股,在拼业绩的红海里浴血奋战。神评:“这TM搞得跟第一宇宙速度似的”。

现在的蓝筹(甭管金三胖这样的一线蓝筹,还是白电、汽车这样的二线蓝筹)就是被各种股指期货(万有引力)束缚在红海里拼杀的倒霉蛋。神创就是自由地翱翔在宇宙中,任由市场情绪推高的克塞号。

骑行客曾在中证500期货推出前一个月点评过(http://xueqiu.com/2480001764/38594423),从其构成来看对创业板的影响很小。事到如今,主板(600/000)股票也开始产生分化,50倍以下市盈率的蓝筹继续“慢”,50倍以上市盈率的“烂臭”跟随着神创一同翱翔在梦的海洋中。

在

把增量资金留在国境线内连续两年后,最近开始认真考虑兑现部分利润,转战港股美股市场。散户的优势是自由,看准一个投资机会,无需担心短时的回撤,无需成

天跟各种指数对标,没有盘子扩大建仓的压力,来去自如,不必考虑在建仓时靠舆论放风各种打压,也不必担心在市场下跌时找不到对手盘。想清楚了这些问题,方

能构建良好的心态,不必急着追涨,也不必忙着杀跌,不与时间赛跑,不与大妈比武。坚持自我,方能赚取安稳的绝对收益。(详读签名档:http://xueqiu.com/2480001764/37500801)

现在还把资金留在A股就只能有相对机会,没有绝对收益了吗?非也,从上一轮牛市进化至今,我们多了很多武器,尽管有些武器如融券根本没有子弹,如期权靶子明显不够,也有些先进武器至今尚未发挥威力。主板小票估值的神创化使得做空中证500期货变得越来越有吸引力。

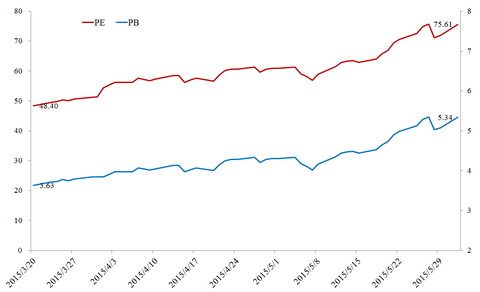

不废话,上数据:

到6月1日中证500指数的对应股票加总

市盈率已达75.61倍

市净率达5.34倍

(见下图)

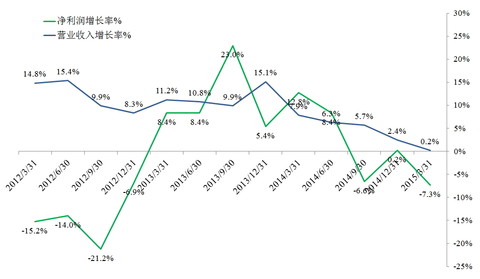

而这些股票加总

净利润增长率到2015Q1已为负数

营收增长率仅为可怜的0.2%

(见下图)

这样的业绩从长期来看如何支撑如此疯狂的市盈率/市净率?

请注意,这不是没有做空机制的神创板市盈率,也不是07年没有做空机制的主板,如今做空武器就在眼前,靶子也就在眼前。下半年修改后的证券法完成三读,注册制也就在眼前。

牛市里对于中证500的裸空,就像熊市中对任何一支股票做多一样,大可以慢慢分析。市场并不会和你赛跑。实话说,到了最近两个月,已越发没有耐心分析股票。好不容易看上个两三只,细细分析个两三天,股价已经扑哧扑哧往上涨了20-30%。觉得好的涨得多,觉得一般的涨得更多。

目前在玩做空的已经大抵只剩下套利的。空头早已不知被拉爆几回。作为散户,现在入场做空,就像2012年熊市入场做多一样,绝对是先遣部队,不会是接盘侠,可能需要几个月甚至数年的煎熬,只要时间够长,大概率的胜算总会发生。

做

空从道义上不光彩。因为做多在一段时间内,政府,劳动力市场,资本市场,机构,散户,各方受益,赚的是堂堂正正的钱。做空总觉得是发国难财,就算08年

Paulson在美国次贷危机赚的盆满钵满也不如这五年跑不赢指数的巴菲特在公开场合嘚瑟。大部分机构由于募集资金时的mandate不能做空,巨大的盘

子让他们只能选择buy & hold。我们是散户,生存和发展第一,灵活是我们的本性和优势,没有道义上的束缚,资金的捆绑,赚取绝对收益才是我们的使命。想明白了这些,判断这场战役是不是适合自己去打,制定好行动计划,就出发吧!

【图解】从个股局部气象,窥大盘几多上涨空间 骑行夜幕的统计客

http://xueqiu.com/2480001764/48892830

昨天公布了全国气象历史数据,今天带大家看局地天气预报。

直指球友最关心的问题 - 过去一周究竟是调整还是调转?调整后还能创出新高,调转么。。。就只能原地徘徊,甚至一头向下了。

昨天有不少球友问,为什么不统计530。530从周线上未够格排进榜单。具体跌幅是多少呢?-4.3%,因为530之前的两个交易日上涨,消去了不少跌幅。如果从529收盘往后数5个交易日呢,那么跌幅是-13.1%(4335 -> 3767)

需注意,530的下跌与1996年底和1997年中的两次下跌相类似,都是由政策/消息面引发。很多球友想引用530的数据,证明后市向好,有点一厢情愿的意思。2007年4000点时高估,有泡沫如今已是公认,只是后来泡沫又往上垒了一层。

2007/6/5后一周/一月/一季/一年的表现分别如下:

8%/4%/41%/-9%

骑

行客的中长线风格更关注一年的预期表现,把-9%的表现纳入统计,只会进一步拖累平均收益。就好比如今,估值高、有泡沫也基本为共识,但不排除继续上涨,

继续疯狂。提醒大家风险高被说成误导散户害人钱财,只能窃以为是挡人财路十恶不赦吧。就好像2013年跟周围的朋友说快入股市,结果遭遇了年中钱荒和年底

蓝筹见底,即便是从中长期来看有机会,在短期内同样可能继续下坠。恕我不是神仙,实看不清一周/一月/一季的走势。

其实现在很多焦虑的看

多派是金三胖的坚定持有者,他们最听不得牛市结束的言论。什么?牛市结束了?我还没赚到呢!反倒是创业板的炒作者反正已经翻了数倍,大不了回撤达到一定的

比例,斩断仓位,拿着剩下的利润心安理得地离开市场。需要找安慰的银粉、券粉、保粉,给大家指一条路(http://xueqiu.com/2480001764/47488592),不用再接着往下看。

统计完宏观,析个股。以下数据提供给心平气和,独立自主寻找下一步走势线索的球友:

主要解答三个问题:

1. 如今个股的平均价格相对07年高点的位置

2. 07年高点至08年熊市低点个股的平均调整幅度,07年530前后个股平均最大调整幅度

3. 本轮下挫全体个股的平均调整幅度

附送:

1. 07年高点至今涨了10倍以上的金股,跌了2/3以上的熊股

2. 本轮下挫幅度最大的熊股

一个一个来:

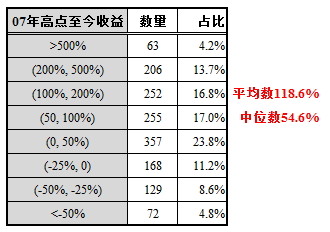

全部个股自2007年最高点至今的平均收益率已达到118.6%,翻了一倍不止。上证指数完全无法体现这一点。拿着上证指数尺子比划12,000点的需仔细看清!

需注意统计的是全部1502支07年已上市的股票的在当年内的最高点至今(6/19)的收益率,使用的是后复权价(为什么使用后复权:http://xueqiu.com/2480001764/38641630),未考虑退市的股票(因数量极少)。

平均数代表股民扔很多支飞镖所能录得的收益期望值,中位数代表扔一支飞镖录得的收益期望值。

是否代表摒弃上证指数的扭曲后(http://xueqiu.com/2480001764/37794819),如今的市场比07年高?不对,还需考虑8年间的经济发展。

2007年我国GDP:268,019万亿

2014年我国GDP:636,463万亿

增长了137.5%(= 636,463/268019-1)

用市场全局的观点,如今股市的位置相比2007年最高点仅有9%(=237.5/218.6-1)的空间

如果你喜欢用中位数,那么还有54%(= 237.5/154.6-1)

如果你喜欢用上证指数,那么还有223%(=237.5%/(4478/6092)-1)

9%、54%和223%这三个数字构成了悲观者、中性者、乐观者对后市空间的上下极值。考虑到中国经济的增长潜力与07年相比不可同日而言,笔者倾向的本轮牛市泡沫潜力的极限值在50%

让我们记住那些07年高点至今跌幅最大的股票:

再看惊涛骇浪的08年熊市,个股的平均跌幅:

从高点至低点,跌幅在一半以内的仅有5%,而跌幅在80%以上的占据40%!各位球友不妨做做压力测试,按你现在的持仓,跌去多少开始亏损(不是账面亏损而是,2013年以后入市你投入的全部本金相对你目前的全部市值,算不清楚的,看看银证转账记录)。

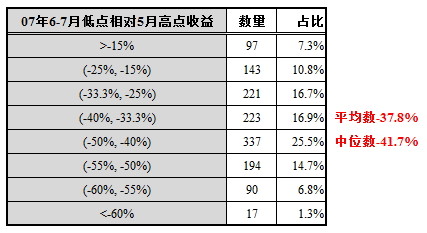

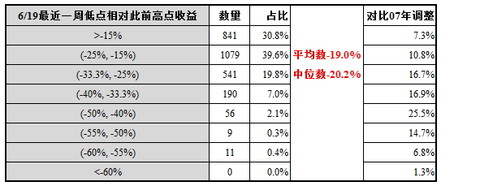

07年530个股调整的平均跌幅:

个股相对530前的最高点平均跌幅达到40%!小散们是不是有足够的毅力扛得住,再等来泡沫的最高峰?当然了,80%的个股跌幅在一半以内,与真正的熊市还是大相径庭。

对比本轮调整个股的平均跌幅:

骑行客特将分隔区间设置为与07年年中调整完全相同,方便球友比对。可见调整至今个股的跌幅与8年前相比还相差很多。跌幅25%以上的不到两成,而八年前跌幅不到25%的为两成!

本轮调整熊股榜:

$全通教育(SZ300359)$ 、$安硕信息(SZ300380)$ 、$中国中车(SH601766)$ ,全是大咖,还有$乐视网(SZ300104)$ 以-38.5%的跌幅正好躲在榜外。下周三刘老师报告一出,看能否蹦进榜单。

牛熊本是相对,榜单上的牛股可能成为明日的熊股,反之亦然。上榜不是为了对熊股落井下石,各位看客切莫盖棺定论;也不是为了对牛股高歌颂德,各位球友切莫盲目追捧。懂得怎么用的人自有各自不同的用法。

三点结论:

1. 牛市已高,后市空间受限,骑客最多看至50%

2. 本轮若是调头,大事不好;若是调整,幅度尚不如07年中

3. 次新、高价股、龙头概念、故事大王已在本轮调整中身先士卒(请自行对号入座),后市即便要炒也请手拿有真材实料的品种,小心驶得万年船。什么?嫌“金三胖”涨得慢?也就50%空间了,你还想涨5倍么?

@今日话题 @方舟88 $上证指数(SH000001)$ $深证成指(SZ399001)$ $中小板指(SZ399005)$ $创业板指(SZ399006)$ $招商银行(SH600036)$ $中信证券(SH600030)$

看更新的数据,读更长的历史,听异于市场的观点,关注骑行夜幕的统计客

Next Page